北米ITアセット・ディスポジション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

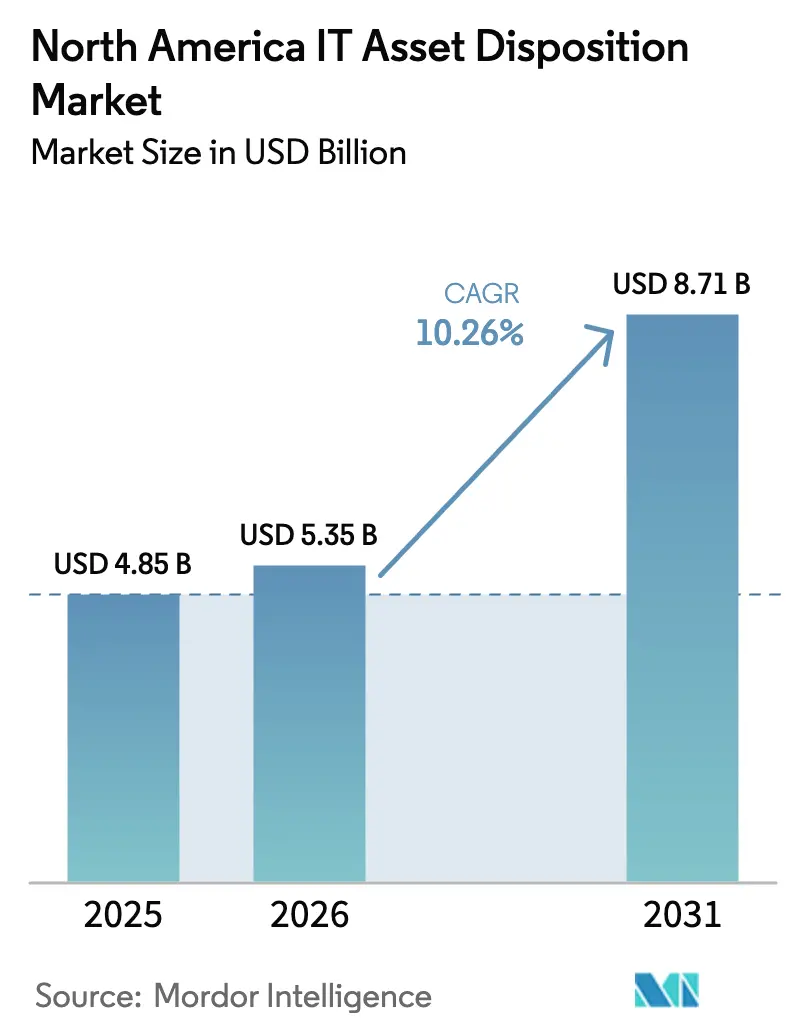

| 基準年の市場規模 (2025) | 4.85 十億米ドル |

| 市場規模 (2026) | 5.35 十億米ドル |

| 市場規模 (2031) | 8.71 十億米ドル |

| 成長率 (2026 - 2031) | 10.26% CAGR |

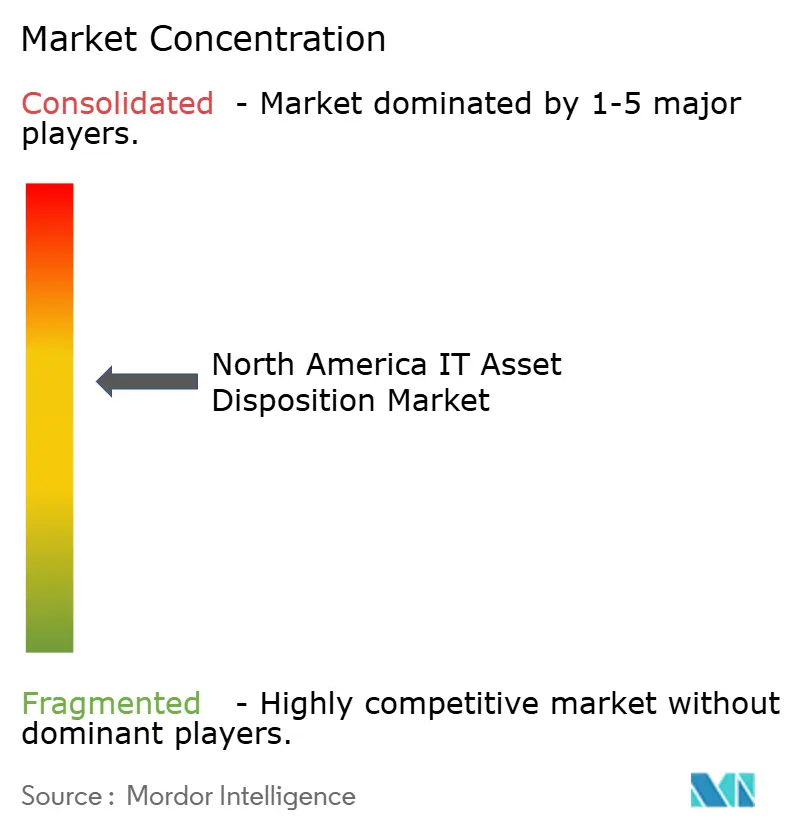

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ITアセット・ディスポジション市場分析

北米ITアセット・ディスポジション市場規模は、2025年の48億5,000万米ドルから2026年には53億5,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)10.26%で2031年までに87億1,000万米ドルに達すると予測されています。この成長は、デジタルトランスフォーメーション推進の拡大、電子廃棄物規制の強化、および企業によるサーキュラーエコノミーモデルへの移行という三つの要因が交差した結果を反映しています。企業はデータ漏洩に伴う法的責任の増大に直面しており、認定データ破壊の採用が広がっています。一方、OEM(相手先ブランド製造業者)は残存価値を回収し環境負荷を低減する「引き取り」スキームを組み込んでいます。より広範なESG(環境・社会・ガバナンス)義務、サステナビリティ指標に連動した有利な資金調達、およびハイパースケールデータセンターにおけるハードウェア更新サイクルの加速が、フルサービスITADプロバイダーの対応可能な市場基盤をさらに拡大しています。ただし、逆物流ネットワークの断片化と中古機器の二次市場価格の変動が、全体的な成長見通しを抑制しています。

主要レポートのポイント

- サービスタイプ別では、データ破壊・消去が2025年の北米ITアセット・ディスポジション市場シェアの38.20%をリードし、一方で再販・価値回収は2031年までに年平均成長率(CAGR)15.02%で拡大すると予測されています。

- エンドユーザー企業規模別では、中小企業が2025年の北米ITアセット・ディスポジション市場規模の63.90%を占め、2031年まで年平均成長率(CAGR)11.74%で拡大しています。

- アセットタイプ別では、コンピューターおよびラップトップが2025年に42.60%の収益シェアを占め、スマートフォンおよびタブレットが年平均成長率(CAGR)14.13%で最も急速に成長するカテゴリーとなっています。

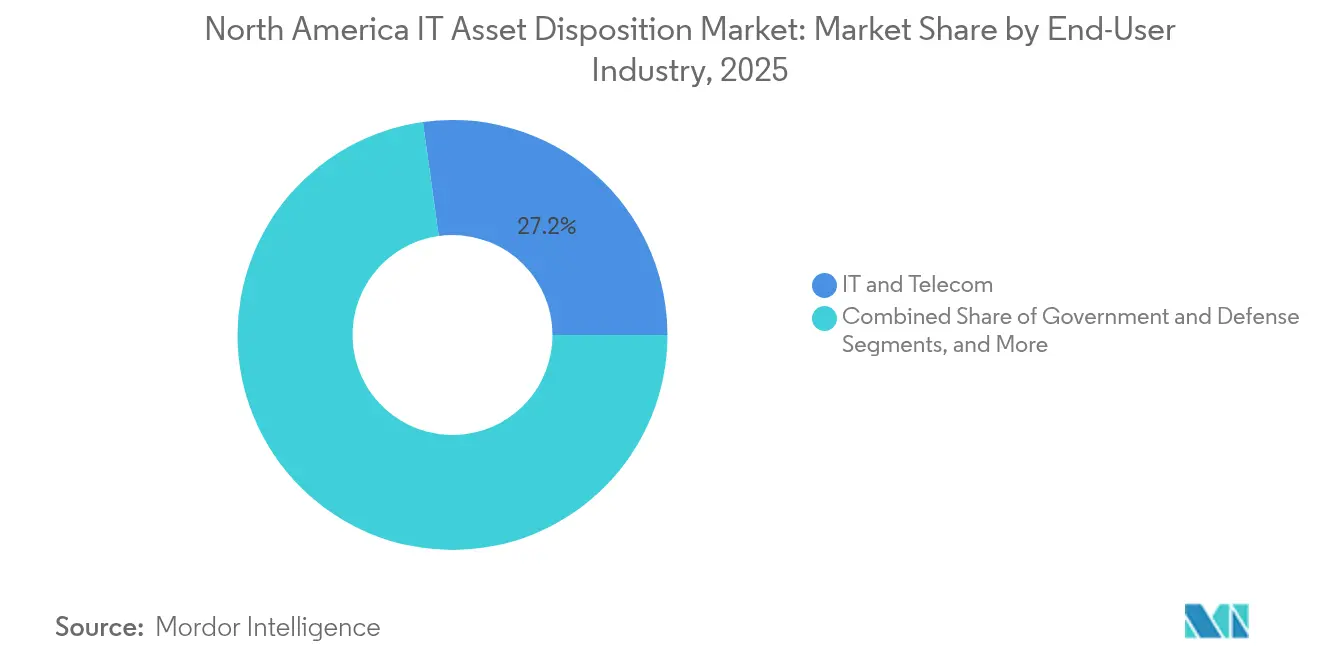

- エンドユーザー産業別では、ヘルスケアおよびライフサイエンスが年平均成長率(CAGR)12.61%で成長する見込みであり、ITおよび通信は2025年に27.20%の収益シェアでリーダーシップを維持しています。

- 国別では、米国が2025年に84.10%のシェアを保有し、カナダは2031年までに最も高い地域年平均成長率(CAGR)11.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ITアセット・ディスポジション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州および連邦レベルの電子廃棄物規制の強化 | +2.8% | 米国、カナダ | 中期(2〜4年) |

| データ漏洩に対する企業の法的責任の増大 | +2.1% | 北米 | 短期(2年以内) |

| OEMの「引き取り」サーキュラーエコノミープログラム | +1.9% | 米国、カナダ | 長期(4年以上) |

| ハイパースケールデータセンターにおけるエッジからクラウドへの更新サイクル | +1.7% | 米国 | 中期(2〜4年) |

| ITADリーダーの資本コストを低下させるESG連動型資金調達 | +1.2% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

州および連邦レベルの電子廃棄物規制の強化

より多くの管轄区域が電子廃棄物の対象範囲を拡大し、非準拠企業に対してより厳しい罰則を課すにつれ、規制執行が強化されています。アリゾナ州の2025年の枠組みは、企業にすべての電子資産の責任ある廃棄を証明することを義務付けており、カリフォルニア州は違反に対する監査権限と罰金を強化しています。バーゼル改正は現在、国境を越えた電子廃棄物の移送を制限しており、企業は国内処理能力を開発することを余儀なくされ、認定ITADパートナーへの国内需要を強化しています。州法が多様であるため全国的なコンプライアンスは複雑であり、複数拠点を持つ企業は、一貫したデータセキュリティと環境管理を保証する統一プログラムを持つプロバイダーを採用しています。拡大生産者責任条項はさらに廃棄コストを自治体からOEMへと移転させ、間接的にサードパーティITADサービスの企業採用を促進しています。

データ漏洩に対する企業の法的責任の増大

プライバシー法規の拡大により、資産廃棄時に機密データが不適切に取り扱われた場合の財務的リスクが高まっています。グラム・リーチ・ブライリー法、FTC廃棄規則、およびHIPAAは、消費者および患者の記録の安全な破壊を集合的に要求しています。毎年1,400万台以上の電子機器を廃棄するヘルスケア組織は、消去が不完全な場合、1件当たり数百万ドルに達する可能性のある罰則に直面しています。認定データ破壊のコストは潜在的な罰金のほんの一部に過ぎないため、取締役会は廃棄されたすべての機器の保管連鎖文書を発行できる監査人とのパートナーシップをますます義務付けています。[1]Ingram Micro Lifecycle、「中古IT機器の市場価格指数」、ingrammicroservices.com

OEMの「引き取り」サーキュラーエコノミープログラム

OEMは製品中心のビジネスモデルからライフサイクル中心のビジネスモデルへと移行しています。Dellは2030年までに年間製品出荷量と同等の重量の電子機器を回収することを目指しており、2007年以来すでに25億ポンドを処理しています。HPのPlanet Partnersは再生・再販を追加し、企業顧客が炭素削減目標を支援する単一の契約内で資産の調達と廃棄を行えるようにしています。これらの統合されたサービスは、中小企業の事前物流計画の負担を軽減する一方、OEMが新たな生産のために貴重な材料を回収し、バージン材料の投入量を削減してサステナビリティの誓約に沿うことを可能にしています。

ハイパースケールデータセンターにおけるエッジからクラウドへの更新サイクル

AI最適化アーキテクチャは更新間隔を3〜5年から18〜24ヶ月に短縮しており、依然として価値のあるサーバー、スイッチ、トランシーバーの大量廃棄を生み出しています。2025年に200億米ドルを超えるデータセンターの設備投資は、サービス中断なしに高密度ラックを廃棄できるITADスペシャリストへの需要増加に直結しています。このようなハードウェアの二次市場バイヤーは、高い残存価値を保持するプレミアム機器へのアクセスを得ており、スクラップよりも再販の財務的根拠を強化しています。[2]4THBIN、「HIPAAコンプライアンスとデータ漏洩の高コスト」、4thbin.com

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した逆物流インフラ | -1.8% | 北米 | 中期(2〜4年) |

| 中古ハードウェアの残存価値の変動 | -1.4% | 北米 | 短期(2年以内) |

| 従業員100名超の企業におけるITADの認知度の低さ | -1.1% | 米国、メキシコ | 中期(2〜4年) |

| リチウムイオン電池の下流リサイクル能力の不確実性 | -0.9% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した逆物流インフラ

逆物流は、前方サプライチェーンに存在するような規模と統一された基準を欠いています。多くの農村地域では、資産密度が低いため専用ルートを正当化できず、高い回収コストが発生しています。全国規模のプロバイダーは、品質にばらつきのある地域パートナーのパッチワークに依存しており、可視性のギャップとサービスレベルの不一致を招いています。非効率性は特に中小企業にとって資産当たりの価格を引き上げ、主要都市圏以外での市場浸透を遅らせています。

中古ハードウェアの残存価値の変動

二次市場価格は、急速な技術変化、供給過剰、および貴金属の商品価格によって変動します。クラウド採用はオンプレミスサーバーへの需要を抑制し、AIハードウェアのアップグレードは主流アーキテクチャをより急速に陳腐化させます。そのため、プロバイダーは保守的な評価モデルを採用しており、顧客に提供できる下取りクレジットが減少し、価格に敏感な企業の採用意欲を低下させる可能性があります。[3]CommScope、「1.6T光学機器に向けたネットワークの準備」、commscope.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アセットタイプ別:モバイルデバイスが更新加速を牽引

コンピューターおよびラップトップは、ハイブリッドワークが分散したエンドポイントを保護するための一貫した更新を必要としたため、2025年の北米ITアセット・ディスポジション市場シェアの42.60%を占めました。スマートフォンおよびタブレットは、企業のモビリティプログラムがセキュリティと生産性向上のために交換サイクルを短縮しているため、年平均成長率(CAGR)14.13%で拡大すると予測されています。サーバーはハイパースケール投資の恩恵を受け、ストレージデバイスは大容量SSDアレイへの移行に乗っています。周辺機器はペーパーレスワークフローの中で需要が縮小していますが、専門的な医療用および産業用周辺機器は安定した廃棄量を維持しています。

企業はモビリティファースト戦略をますます優先し、リモートコラボレーションをサポートする軽量ラップトップやタブレットを支持して従来のデスクトップを廃棄しています。大学の下取りスキームはこの変化を示しており、学生や教職員がAI対応ハードウェアを採用するにつれてモバイルデバイスの量が増加していると報告しています。一方、データセンターオペレーターはサーバーおよびネットワーキングユニットから最大の残存価値を引き出すために協調的な廃棄スケジュールを組み、再販プログラムの財務的魅力を強化しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

サービスタイプ別:価値回収が業界経済を変革

データ破壊・消去は、データプライバシーに対する厳格な規制監督を反映して、2025年の収益の38.20%を占めリードしました。それにもかかわらず、再販・価値回収は年平均成長率(CAGR)15.02%で最も高い成長が見込まれており、純粋な廃棄から残存資産価値の収益化へのシフトを強調しています。解体・リサイクルは電子廃棄物規制の強化から恩恵を受け、物流管理サービスは透明性のある揺りかごから墓場までの監視を必要とする複数拠点を持つ企業にとって重要になっています。

再販に関連する北米ITアセット・ディスポジション市場規模は、IEEE 2883-2022が新興ストレージメディア向けの更新された消去基準を導入するにつれて着実に拡大すると予測されています。企業は回収された価値を新規機器コストの上昇に対する実際的なヘッジとして捉え、ITADプロバイダーに対して変動性を管理しながらも顧客への支払いを魅力的に保つ価格予測モデルの改善を求めています。

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーションを加速

ITおよび通信は、継続的なネットワークアップグレードとクラウド移行に牽引され、2025年に27.20%の収益シェアでリーダーシップを維持しました。ヘルスケアおよびライフサイエンスは、病院が患者ケアをデジタル化しHIPAAの厳格な破壊義務を満たすにつれて、年平均成長率(CAGR)12.61%を記録すると予測されています。金融機関はグラム・リーチ・ブライリー法およびサーベンス・オクスリー法の規則の下で認定データ破壊の安定した消費者であり続け、政府・防衛はセキュリティクリアランスと専門プロトコルを持つパートナーを求めています。

ヘルスケア施設は、機密記録と複雑な材料を含む医療グレードのデバイスを廃棄しています。毎年1,400万台を廃棄するにあたり、専門の処理業者はデータの消去と環境規則への準拠の両方を保証しています。教育およびエネルギーセクターは、カスタマイズされた価値回収または有害物質処理能力を必要とするニッチな需要セグメントを追加し、北米ITアセット・ディスポジション市場の総対応可能市場を拡大しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中小企業が市場拡大を牽引

中小企業は2025年の北米ITアセット・ディスポジション市場シェアの63.90%を占め、年平均成長率(CAGR)11.74%を追跡しています。多くの中小企業は、高プロファイルなデータ漏洩が非公式な廃棄のリスクを浮き彫りにするまで、正式な廃棄ポリシーを持っていませんでした。プロバイダーは現在、引き取り、認定消去、残存価値クレジットを含むターンキーバンドルをパッケージ化しており、社内の専門知識の必要性を排除しています。

大企業は、システム全体のコンプライアンスと透明性のある監査証跡を重視する複数年のマスターサービス契約を通じて安定した需要を維持しています。これらのバイヤーは有利な条件を交渉することが多いですが、認知度が高まりESG目標がフォーチュン1000企業の枠を超えて広がるにつれて、中小企業がより大きな成長プールを構成しています。柔軟な価格設定と全国的な引き取りカバレッジは、この断片化した顧客基盤への浸透において依然として決定的な要因です。

地理的分析

米国は北米ITアセット・ディスポジション市場の中核であり続け、複数の産業にわたって標準化された廃棄を促進する州レベルの電子廃棄物義務から恩恵を受けています。2025年に200億米ドルを超えるハイパースケールデータセンターの展開は、高密度ラックと先進トランシーバーに特化した廃棄スキルへの需要を高めています。しかし、農村部では依然として引き取りカバレッジが疎らであるため、輸送コストを抑制するための最適化されたルーティングソフトウェアへの投資が進められています。

カナダのサーキュラーエコノミーに関する政策の勢いはITAD活動を加速させており、特にESG連動型資金調達がサービスプロバイダーのアップグレードの資本コストを低下させるにつれてその傾向が顕著です。州当局は製品範囲の定義を拡大し、コンプライアンスを中小企業にとっての競争上の必須事項に転換しています。米国との国境を越えた流通は再販チャネルが規模を活用することを可能にしていますが、バーゼル改正は電子廃棄物の国外流出を制限し、国内処理を促進しています。

メキシコの市場は、グローバルなサステナビリティコミットメントを反映しなければならない多国籍企業の工場拡張を背景に成長しています。都市部では、保管連鎖を認証するためにオートメーションとブロックチェーンを使用するテクノロジー対応リサイクルハブの立ち上げが見られますが、非都市部はルート密度の制限により遅れをとっています。政府のインセンティブと米国・カナダのカウンターパートとの知識共有イニシアチブは、プロトコルの標準化と投資家の信頼強化を目指しています。

競争環境

このセクターは中程度に断片化しており、グローバルブランド、OEM、および地域スペシャリストがシェアを争っています。Iron Mountain、Dell Technologies、およびSims Lifecycle Servicesは、大企業向け契約にサービスを提供するために広範な物流ネットワークを活用しています。地域プレーヤーは、ヘルスケアや公共セクターの義務などのニッチな認定または垂直特化の専門知識によって差別化を図っています。

統合が加速しています。Iron Mountainによる2025年初頭のRegency Technologiesの2億米ドルの買収は、資産処理の拠点を拡大し、米国の物流グリッドを深化させ、エンドツーエンドのライフサイクル管理サービスへの業界トレンドを強調しました。競合他社は、透明性と効率性を高める自動仕分けライン、AI駆動の価値推定ツール、およびブロックチェーンベースの保管連鎖システムに多額の投資を行っています。

分散型エッジコンピューティングの廃棄とリチウムイオン電池の回収においてホワイトスペースの機会が残っています。バッテリーのクローズドループ材料回収や固体AIアクセラレーターの準拠した破壊が可能なプロバイダーは、収益性の高いニッチを開拓できます。それにもかかわらず、長期的な成功は全国的なカバレッジ、規制への精通、およびITADを一回限りのイベントから戦略的なライフサイクル機能へと変革する統合サービスバンドルにかかっています。

北米ITアセット・ディスポジション産業リーダー

Iron Mountain Incorporated

Dell Technologies

Sims Limited

Hewlett Packard Enterprise Development

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Iron Mountainは、専門処理施設と広範な物流フリートを追加するRegency Technologiesの2億米ドルの買収を完了しました。

- 2024年10月:HP Inc.は、顧客が単一のベンダーを通じて調達と廃棄を管理できるよう、再生・再販を組み込むことでPlanet Partnersプログラムを強化しました。

- 2024年6月:バーゼル改正規則が発効し、国境を越えた電子廃棄物の移動を厳格化し、北米企業が国内処理能力を強化する動機付けとなりました。

- 2024年4月:Dell Technologiesは、総製品出荷重量と同等の再利用・リサイクル目標を2030年に設定し、包装ポリシーを100%リサイクル素材または再生可能素材に拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当調査では、北米ITアセット・ディスポジション(ITAD)市場を、米国、カナダ、メキシコ全域において企業所有のコンピューター、周辺機器、サーバー、ストレージアレイ、スマートフォン、タブレットを廃棄・消去・再販・リサイクルする有償サービスと定義しています。収益は、認定ITADプロバイダーが請求する手数料と顧客に返還される再販価値を統合したものであり、すべて当年度の米ドルで表示されています。

調査範囲の除外:非公式な廃品回収業者、純粋な消費者向けドロップオフ、および単独のデータ消去ソフトウェアは追跡対象外です。

セグメンテーション概要

- アセットタイプ別

- コンピューターおよびラップトップ

- 周辺機器(プリンター、スキャナー、その他)

- サーバー

- スマートフォンおよびタブレット

- ストレージデバイス(HDD・SSD、テープ、その他)

- サービスタイプ別

- データ破壊・消去

- 解体・リサイクル

- 物流管理および逆物流

- 再販・価値回収

- エンドユーザー産業別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 政府・防衛

- ヘルスケアおよびライフサイエンス

- エネルギーおよびユーティリティ

- 教育およびその他

- エンドユーザー企業規模別

- 大企業

- 中小企業

- 国別

- 米国

- カナダ

- メキシコ

詳細な調査方法論とデータ検証

一次調査

3カ国すべてのITAD幹部、企業サステナビリティ担当者、逆物流パートナーへのインタビューにより、価格帯、認定取得状況、更新サイクルの長さを検証し、ターゲットを絞ったサーベイにより残存価値曲線と採用トリガーを確認しています。

デスクリサーチ

米国環境保護庁のファクト&フィギュアズ、カナダ統計局のマテリアルフロー勘定、メキシコのSEMARNAT調査、および国連グローバル電子廃棄物モニターからのデバイス廃棄量と電子廃棄物重量を照合することから始めます。年次10-K申告書、投資家向け資料、および認定リサイクル業者の監査により、平均サービス料、再販収益、および回収率を精緻化しています。

より詳細な分割が必要な場合、アナリストはD&B Hooversから収益ラインを抽出し、Dow Jones Factivaで契約価値を確認し、Volzaの税関データを通じて国境を越えた出荷フローを調査します。これらの参照資料は、当社が検討するデスクソースを例示するものであり、網羅的なものではありません。

市場規模算定と予測

Mordorのモデルは、文書化された廃棄件数をサービス付帯率と平均手数料でスケーリングするトップダウンアプローチから始まり、大手プロバイダーからのサンプリングされたボトムアップ集計と合計値を相互検証します。企業の更新サイクル、NAID AAAプレミアム、金属価格、データ漏洩罰則トレンド、輸送距離などの主要変数が、2030年までの収益を予測する多変量回帰に投入されます。シナリオ分析は潜在的な規制ショックを重ね合わせ、監査ベースの比率が部分的な開示を補完します。

データ検証と更新サイクル

アウトプットはリリース前に範囲スクリーニング、ピアレビュー、および経営陣の承認を経ます。規制、合併、または商品価格の変動が量や価格に影響を与える場合は、毎年またはそれ以前にモデルを再開します。

MordorによるなぜITADベースラインが信頼を得ているか

公表されている2024年の推計は、約40億米ドルから70億米ドル超の範囲に及んでいます。この範囲は、資産バスケットの違い、再販収益の取り扱い、および更新サイクル乗数の違いから生じています。

主要なギャップ要因として、一部の調査がメキシコを除外していること、他の調査がソフトウェアとデータセンター労働コストを収益に含めていること、更新の前提が3〜6年で異なることが挙げられます。当社のインタビューにより、2024年の加重平均は4.1年に固定されています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 48億5,000万米ドル(2025年) | ||

| 40億米ドル(2024年) | 地域コンサルタントA | メキシコとスマートフォンを除外し、プロバイダー収益のみを計上 |

| 75億7,000万米ドル(2024年) | 業界誌B | ソフトウェアを追加し、顧客シェアを差し引かずに総再販額を使用 |

これらの比較は、Mordorのアナリストがすべての変数を検証可能なデータに基づかせ、トップダウンの合計値をターゲットを絞ったボトムアップ検証と均衡させ、毎年インプットを更新することで、意思決定者に信頼性が高く透明性のあるベースラインを提供していることを示しています。

レポートで回答される主要な質問

北米ITアセット・ディスポジション市場の急速な成長を牽引しているものは何ですか?

デジタルトランスフォーメーション、電子廃棄物・プライバシー規制の強化、および再販サービスの財務的魅力が、市場の年平均成長率(CAGR)10.26%予測を支えています。

北米ITアセット・ディスポジション市場は2031年までにどの程度の規模になりますか?

市場は2025年の48億5,000万米ドルから2031年までに87億1,000万米ドルに達すると予測されています。

最も急速に拡大しているサービスセグメントはどれですか?

再販・価値回収は、企業が残存資産価値の収益化を求めるにつれて、年平均成長率(CAGR)15.02%で成長する見込みです。

中小企業が大企業よりも速くITADサービスを採用しているのはなぜですか?

中小企業は現在、認定廃棄がデータ漏洩リスクを低減し、新規ハードウェアコストを相殺する下取りクレジットを提供できることを認識しており、セグメントの年平均成長率(CAGR)11.74%を牽引しています。

市場が直面する最も重要な抑制要因は何ですか?

断片化した逆物流インフラがサービスコストを引き上げ、主要都市以外でのカバレッジを制限し、価格に敏感な地域への浸透を抑制しています。

最終更新日: