パイプライン輸送市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.88 十億米ドル |

| 市場規模 (2031) | 35.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

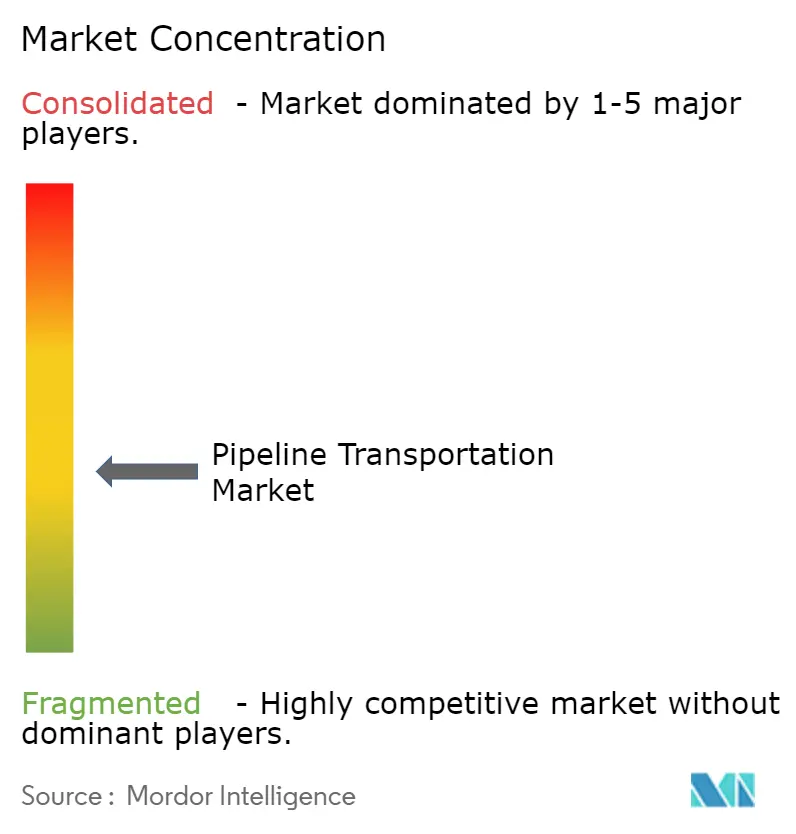

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイプライン輸送市場分析

2026年のパイプライン輸送市場規模は277億8,000万米ドルと推定され、2025年の263億8,000万米ドルから成長し、2031年には354億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.91%で成長しています。新興経済国における持続的なエネルギー需要、炭素回収ネットワークの整備、および水素回廊の迅速化が相まって、パイプラインを最低コストかつ最低排出量の大量輸送手段として長期的に魅力的なものにしています。北米のLNG輸出の増加は国境を越えた輸送能力を拡大しており、アジアのオペレーターはIoT対応の完全性管理システムを導入してダウンタイムを削減しています。欧州では、水素バックボーンの許認可加速が脱炭素化目標と既存ガスラインの再利用を融合させています。世界中のオペレーターがデジタルツイン、因果AI、および高度センサーをレガシー資産に重ね合わせ、非効率を排除し環境パフォーマンスを向上させています。

主要レポートのポイント

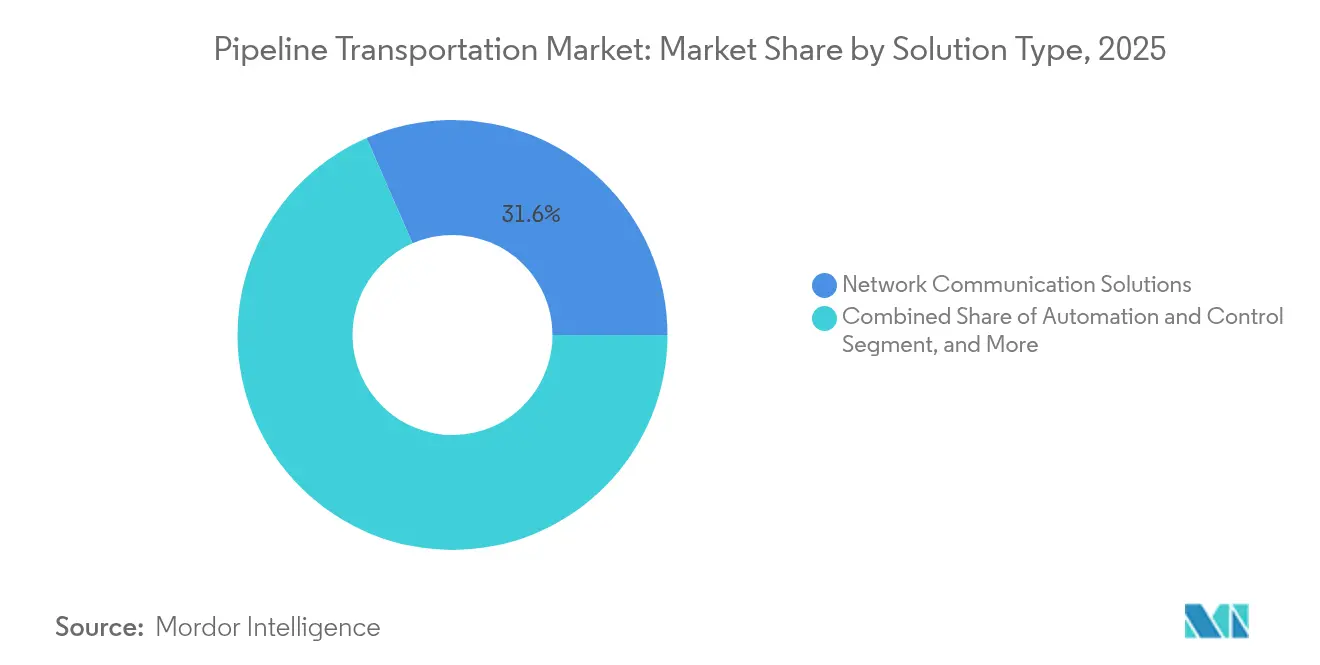

- ソリューションタイプ別では、ネットワーク通信ソリューションが2025年のパイプライン輸送市場シェアの31.55%をリードし、自動化・制御は2031年にかけて年平均成長率5.62%で拡大する見込みです。

- サービスタイプ別では、保守・サポートサービスが2025年のパイプライン輸送市場規模の39.35%を占め、マネージドサービスは2031年にかけて年平均成長率6.89%を記録すると予測されています。

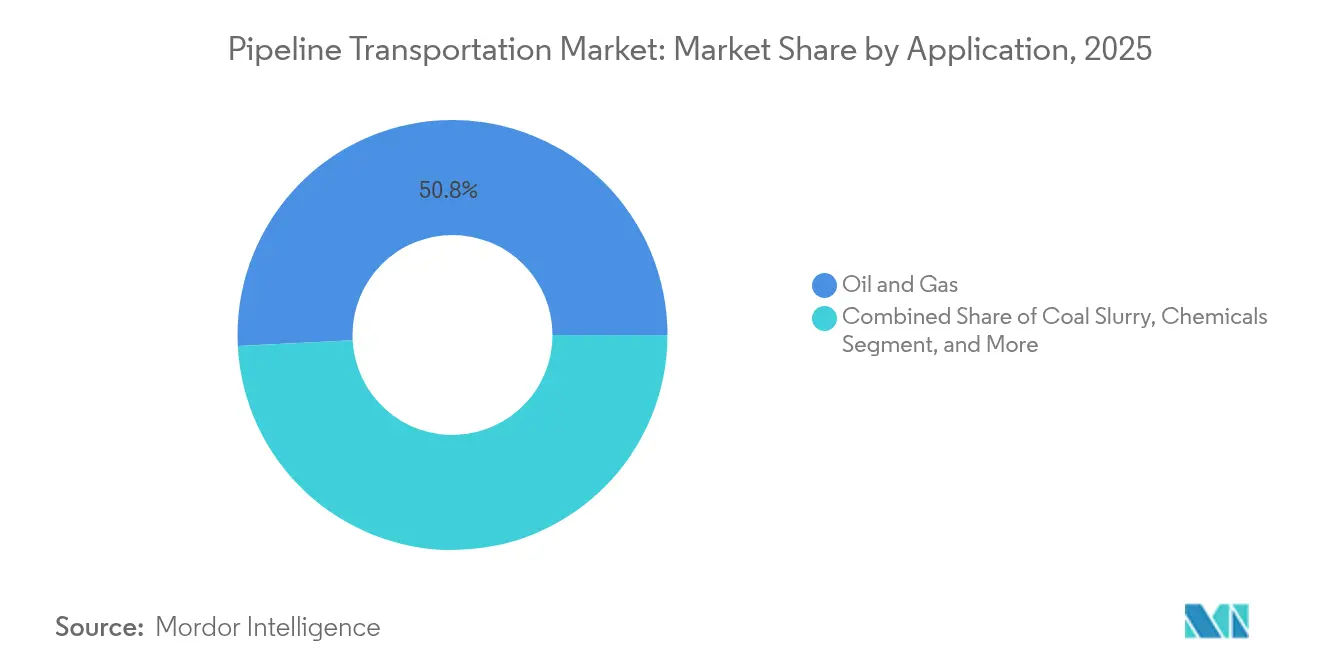

- 用途別では、石油・ガスが2025年のパイプライン輸送市場の50.82%を占め、CCS専用CO₂パイプラインは2031年にかけて年平均成長率6.05%を記録すると予測されています。

- パイプライン運用別では、幹線パイプラインが2025年の収益の62.88%を占め、集積システムは2031年にかけて年平均成長率6.17%で成長しています。

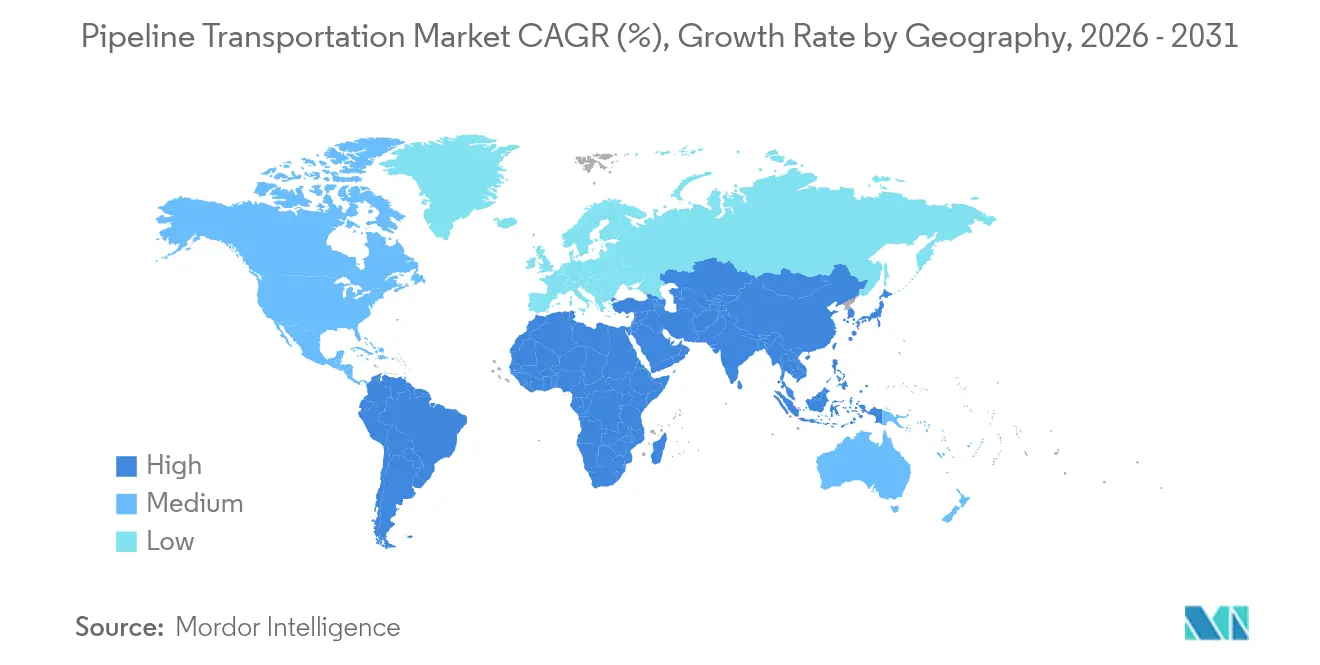

- 地域別では、北米が2025年に42.95%のシェアで首位を占め、アジア太平洋地域は年平均成長率6.08%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパイプライン輸送市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米のLNG輸出コミットメントの増加による 国境を越えたパイプライン輸送能力ギャップの拡大 | +1.2% | 北米;欧州・ アジアへの波及 | 中期(2〜4年) |

| EUにおける水素バックボーン プロジェクトの許認可加速 | +0.8% | 欧州;北米・ アジアへの技術移転 | 中期(2〜4年) |

| CO₂専用パイプラインを必要とする 炭素回収・貯留プロジェクトの急増 | +1.1% | 北米・欧州;新興アジア 太平洋地域 | 長期(4年以上) |

| アジアにおける計画外ダウンタイムを削減する IoT対応予測完全性管理 | +0.7% | アジア太平洋地域;その後グローバル展開 | 短期(2年以内) |

| 超長距離海底パイプライン建設を促進する 北極海洋発見 | +0.5% | 北極地域、ロシア、ノルウェー、カナダ | 長期(4年以上) |

| 資本軽量モデルを解放する 統合パイプライン・アズ・ア・サービス契約 | +0.4% | グローバル;アフリカ・南米での 早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米のLNG輸出コミットメントの増加による国境を越えたパイプライン輸送能力ギャップの拡大

米国は2024年に世界最大のLNG輸出国となりましたが、豊富な産出地盆からの輸送能力は生産成長に遅れをとっています。[1]連邦エネルギー規制委員会、「2024年 - 市場の現状」、ferc.govパーミアンのガス産出量はほぼ倍増し、ワハハブでのマイナス価格急落を引き起こし、8,689マイルの新規建設と11,143マイルの計画を促しました。ガルフランやマターホルン・エクスプレスなどのプロジェクトはすでに10.1 Bcfdの州間輸送能力を追加し、フレアリングを緩和し地域価格を安定させました。[2]米国エネルギー情報局、「天然ガスデータ」、eia.gov州規制当局はこれらの拡張を輸出スケジュールの維持と生産者経済の維持に不可欠と見なしており、大陸エネルギー安全保障におけるパイプライン輸送市場の中心的役割を強化しています。

EUにおける水素バックボーンプロジェクトの許認可加速

欧州の水素転換は許認可サイクルを短縮し、先行資金を解放しました。欧州水素バックボーンは2040年までに53,000kmのパイプラインを構想しており、そのうち60%は既存ガスラインから転用されます。[3]欧州水素バックボーン、「欧州水素バックボーン」、ehb.eu 2025年1月には初期段階の回廊向けに2億5,000万ユーロの配分が行われ、再生可能エネルギー指令IIIが民間投資を前倒しにする拘束力のある目標を設定しました。北西欧州だけで2030年代初頭までに13,000kmを受け入れる可能性があり、同地域を水素物流のグローバルテストベッドとして位置づけ、より広範なパイプライン輸送市場への技術移転を促進しています。

CO₂専用パイプラインを必要とする炭素回収・貯留プロジェクトの急増

稼働中のCCUS施設は2024年に16.3%増加して50施設となり、新たな米国環境保護庁規則は2032年までに石炭火力発電所での90%炭素回収を義務付けています。アナリストは排出源と貯留地を結ぶ30,000〜96,000マイルの新規CO₂ラインを予測しており、現在の規模をはるかに上回ります。カナダはアルバータ・カーボン・トランク・ラインの延伸とサスカチュワン州の新ハブ支援によりこのトレンドを反映しています。[4]カナダエネルギー規制機関、「カナダはCO₂パイプラインネットワークを拡大しています」、cer-rec.gc.caオペレーターは材料仕様と圧縮ステーションを改修しており、パイプライン輸送市場内での持続的な需要を促進しています。

アジアにおける計画外ダウンタイムを削減するIoT対応予測完全性管理

アジアのオペレーターは、障害発生前に異常を検知する高密度センサーネットワークとクラウド分析を展開しています。ビッグデータアプローチの体系的なレビューにより、予測モデルが検知精度を向上させ保守コストを大幅に削減することが示されました。中国とインドの早期採用者はダウンタイムを最大30%削減したと報告しており、商業的な有効性を実証しています。ABBやSiemensなどのベンダーはAIアルゴリズムをエッジデバイスとともにパッケージ化し、パイプライン輸送市場がスケジュールベースから状態ベースの保守へ移行するのを支援しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SCADAアップグレードに伴う サイバーセキュリティコンプライアンスコストの増大 | -0.6% | グローバル;北米・ 欧州で最大の圧力 | 短期(2年以内) |

| ラテンアメリカにおける用地取得承認を 遅延させる草の根の反対運動 | -0.4% | ラテンアメリカ;アジアでも同様のパターン | 中期(2〜4年) |

| 転用ガスパイプラインにおける 水素脆化リスク | -0.5% | 欧州・北米 | 中期(2〜4年) |

| 短距離沿岸ルートにおける小規模 LNG輸送との競争激化 | -0.3% | アジア太平洋地域、欧州、中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SCADAアップグレードに伴うサイバーセキュリティコンプライアンスコストの増大

2025年1月に発行された運用技術ガイダンスは、暗号化プロトコルやリアルタイム異常検知を含む12の必須セキュリティ要素を列挙しています。多くのオペレーターは依然としてレガシープラットフォームに依存しているため、アップグレードには新しいハードウェア、ソフトウェア、および人材トレーニングが必要です。米国パイプライン・危険物安全局の規則は同じ資産に漏洩検知要件を重ね、中小企業の予算負担を増大させています。コンプライアンスへの資本再配分は拡張プロジェクトを遅延させ、パイプライン輸送市場の近期成長を抑制する可能性があります。

転用ガスパイプラインにおける水素脆化リスク

実験室研究は、H₂S/CO₂比率、混合割合、および鋼種に関連するき裂成長を強調しています。欧州の計画水素ネットワークの60%が転用予定であることから、オペレーターはコストのかかる材料試験を実施し、内部コーティングを施すか、運転圧力を下げる必要があり、これらはすべてコスト削減の前提を損ないます。この複雑さの増大は、パイプライン輸送市場が水素に向けて転換できるペースを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ネットワーク通信ソリューションが市場シェアをリードし、自動化が成長を牽引

ネットワーク通信ソリューションは2025年のパイプライン輸送市場の31.55%を占め、安全な運用のための堅牢なデータリンクの重要な役割を強調しています。高度な光ファイバーセンシングはリアルタイムで漏洩検知範囲を拡大し、プライベートLTEおよび新興の5G-Aネットワークは砂漠、ツンドラ、および沖合フィールドにわたる遠隔資産を結びつけています。ABBとSiemensはエッジプロセッサとクラウド分析を統合する多層アーキテクチャを展開し、意思決定サイクルを短縮し状況認識を向上させています。採用率は、特に北米と欧州において、規制機関が厳格な漏洩検知間隔を施行している地域で最も高くなっています。ゼロトラストフレームワークなどのセキュリティオーバーレイが標準となりつつあり、重要インフラを守るためのセクター全体の取り組みを反映しています。

自動化・制御プラットフォームは年平均成長率5.62%で最も急速な成長を示しており、設定値を厳密化しエネルギー消費を削減するAI駆動の最適化によって促進されています。Emersonのエネルギー効率の高いアクチュエーターとSchneider Electricのモジュール式制御キャビネットは無人プラットフォーム運用を可能にし、換気および居住負荷を排除します。適応型アルゴリズムはポンプステーションのスループットをリアルタイム需要に合わせて調整し、電力を節約しラインパックの変動を低減します。予測期間にわたり、ベンダーは障害を予測し警報が拡大する前に保守クルーを派遣する物理ベースのデジタルツインを組み込む計画です。その結果、このソリューションサブセグメントは増分支出の不均衡なシェアを吸収し、ソフトウェアおよびエレクトロニクスサプライチェーンにおけるパイプライン輸送市場全体の規模を拡大させると予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:保守・サポートサービスが市場リーダーシップを確保し、マネージドサービスが加速

保守・サポートは2025年のサービスにおけるパイプライン輸送市場規模の39.35%という圧倒的なシェアを維持しました。北米と欧州の老朽化した資産は、腐食調査、ピギング、バルブ整備、および規制文書化を必要としています。米国石油協会の2023〜2025年戦略計画は、規律ある保守プログラムと23%のインシデント削減を結びつけました。ティア1コントラクターは検査、修理、および完全性分析をバンドルし、ゼロインシデントを目指すオペレーターの目標に沿っています。高精細インライン検査ツールは1回の実行でテラバイトのデータを収集し、専門的なデータ分析を必要とすることでベンダーロックインを強化し、外部専門知識への顧客依存を強調しています。

マネージドサービスは年平均成長率6.89%で最も急速な進展を記録しています。オペレーターは内部の作業負荷を軽減するために、制御室のスタッフィング、サイバーセキュリティ、およびコンプライアンス報告をアウトソーシングしています。パイプライン・アズ・ア・サービス契約は設備投資を運用費用に転換し、貸借対照表の見栄えを改善し拡張資本を解放します。水素回廊向けの「サブスクリプションとしての容量」契約を試験している欧州のユーティリティはこのモデルの魅力を証明しています。サービスパートナーへの依存はベンダー関係を深め、定期的な収益をもたらし、パイプライン輸送市場の商業的基盤を強化しています。

用途別:石油・ガスが優位を維持し、CCSパイプラインが成長リーダーとして台頭

石油・ガスは2025年の収益の50.82%を引き続き占め、885,233マイルを超える米国の運用ネットワークに支えられています。日次ガス需要はLNG輸出と発電に牽引されて99.7 bcfの記録を達成しました。ヘインズビルおよびマーセラス盆地での拡張は新たな集積・圧縮支出を誘発し、パーミアンの原油重視プロジェクトはコンデンセート輸送能力を向上させました。エネルギー転換を意識した欧州においても、安定したガス供給は政治的優先事項であり続け、数十億ドル規模のプロジェクトスレートを維持しています。レガシーシステムが老朽化するにつれ、パイプライン輸送市場規模における石油重視のシェアはゆっくりと低下しますが、2031年まで優位を維持するでしょう。

年平均成長率6.05%で成長するCCS専用パイプラインは、明確な新興セグメントです。ノルウェーのノーザン・ライツは2024年9月にCO₂注入を開始し、汎欧州貯留サービスを開始しました。米国では、タルグラス・エナジーのトレイルブレイザー転換が炭化水素から炭素輸送への重要な転換点を示しています。インフレ削減法の税額控除は損益分岐点の輸送コストを削減し、さらなるプロジェクトを後押ししています。材料サプライヤーは高密度相CO₂に特化した耐腐食合金と高圧縮ターボエキスパンダーを開発しています。これらのイノベーションはアドレス可能なベースを拡大し、パイプライン輸送市場の成長軌道を強固にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

パイプライン運用別:幹線パイプラインが市場リーダーシップを維持し、集積システムが急速に拡大

幹線パイプラインは2025年収益の62.88%を占め、州間および国境を越えたルートで大量輸送を行っています。米国だけで10.1 Bcfdの州間輸送能力を追加し、2018年以来最高の年間建設量となりました。投資はメキシコ湾岸のLNG輸出ターミナルへの供給のボトルネック解消と再生可能ガスブレンドの統合に集中しています。高圧仕様、自動化システム、および強化された漏洩検知はパイプライン輸送市場シェアにおいてこのセグメントを優位に保つ資本支出を義務付けています。

主にシェール鉱区に結びついた集積システムは年平均成長率6.17%で成長しています。ネットワーク延長は2024年に500,854マイルに達し、前年の491,000マイルから増加しました。米国パイプライン・危険物安全局の新規則は高度な漏洩調査と修理の加速を要求し、小規模オペレーターの近代化を促しています。小型化された検査ロボットとクラウドベースのコンプライアンスダッシュボードは技術プロバイダーの参入障壁を下げています。地域的には、パーミアンとヘインズビルが追加の大部分を牽引していますが、アルゼンチンのバカ・ムエルタやカナダのモントニーの新興鉱区も新たな建設サイクルを支え、世界のパイプライン輸送市場規模をさらに拡大しています。

地域分析

北米は収益の42.95%を占め、885,233マイルのガスグリッドと記録的なLNG輸出を持つ米国が牽引しており、沿岸ターミナルへの新規パイプラインが必要とされています。米国原油の46%を担うパーミアン盆地では、フレアリングを抑制し価格差を安定させたマターホルン・エクスプレスなどの増分輸送建設が続いています。カナダのアルバータ・カーボン・トランク・ライン延伸はCCUSインフラへのコミットメントの高まりを示しています。規制は両刃の剣であり、安全義務が技術支出を促進する一方、長引く許認可が国境を越えた接続を停滞させる可能性があります。

アジア太平洋地域は年平均成長率6.08%で最も急速な成長を記録しています。中国の西気東輸パイプラインとインドのウルジャ・ガンガプロジェクトは、石炭をガスに置き換える国家計画の典型例です。地域需要は2024年の世界ガス成長の45%を占め、長距離ラインの整備を強化しています。IoT対応の完全性システムはダウンタイムを最大30%削減し、資本収益を加速させ投資家を引き付けています。ただし、地政学的摩擦と東南アジアでの土地取得の障害がスケジュールを遅延させる可能性があります。

欧州は脱炭素化とエネルギー安全保障の要請の下でネットワークを再構築しています。ロシアからの輸送停止は供給を逼迫させLNG受け入れを増加させ、逆流アップグレードを促しました。欧州水素バックボーンは2040年までに53,000kmを目標とし、2025年1月に発表された2億5,000万ユーロの資金調達トランシェに支えられています。6つの水素回廊が生産ハブと産業センターを結び、パイプラインの転用と新たな圧縮技術を必要としています。北海貯留サイトに結びついた炭素パイプラインも前進しており、パイプライン輸送市場の成長に向けた追加のレバーを提供しています。

ラテンアメリカの多様な状況は、成熟した石油回廊と新規ガス機会を融合させています。TCエナジーのメキシコにおけるサウスイースト・ゲートウェイは2025年半ばの稼働が予定されており、地域供給を強化しています。ブラジルとアルゼンチンでの草の根の抗議活動は許認可のタイムラインを延長しコストを増大させていますが、革新的なコミュニティ利益フレームワークは将来のラインのリスク軽減に有望性を示しています。ボリビアのオープンアクセス規則は、国家管理と民間投資のバランスをとる代替モデルを示しています。

中東とアフリカは豊富な炭化水素埋蔵量と大容量幹線パイプラインを有していますが、安全保障と資金調達の障害が続いています。湾岸諸国は製油所アップグレードに対応するため原油・製品ネットワークを拡大し、東アフリカ諸国は新興ガス発見のための輸出ラインを追求しています。アフリカでは、鉱物スラリー向けのパイプライン・アズ・ア・サービスモデルが、従来の資金調達が乏しい場合でも資本軽量戦略がプロジェクトを解放できることを示しています。

競争環境

市場集中度は中程度であり、ABB、Siemens、Emerson Electric、およびSchneider Electricは多様化したポートフォリオを活用して大規模な自動化・完全性契約を確保しています。各社はAI、デジタルツイン、およびサイバーセキュリティをコアオファリングに組み込み、コンプライアンス負担を価値提案に転換しています。北米と欧州では、これらの既存企業が単一目的の漏洩検知や検査ドローンを販売する専門競合他社と直面し、イノベーション速度をめぐる競争が激化しています。

サービス中心の戦略が普及しています。Honeywellはサブスクリプションベースのパフォーマンス分析を強調し、オペレーターに保証されたアップタイムを約束しています。Emersonの無人プラットフォームソリューションは、統合自動化が運用費用を削減し排出量を低減できることを示しています。アジア太平洋地域とラテンアメリカでは、インフラ整備とターンキーサービスへのオペレーターの需要が重なるホワイトスペースの機会が残っています。水素輸送とCCUS回廊は新たな競争の場を形成しており、石油・ガスの規範とは異なる材料科学と自動化のアップグレードを必要としています。

Baker Hughesの超音波センサーアレイやHalliburtonの自律検査スウォームなどの破壊的参入者は検知精度を高め誤検知率を低下させ、既存企業に研究開発の加速を迫っています。米国パイプライン・危険物安全局の2025年漏洩検知規則などの規制マイルストーンはオペレーターに行動を強制し、監視技術のアドレス可能な需要を効果的に拡大しています。その結果、デジタル能力、サービスの幅、および規制の先見性が競争上の地位を決定する動的なパイプライン輸送市場が生まれています。

パイプライン輸送業界のリーダー

ABB

Emerson Electric Co.

TechnipFMC plc

Siemens AG.

ESRI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:TechnipFMCはノルウェーのCCSプロジェクトを実施し、年間150万トンのCO₂を貯留、容量を500万トンに拡大する計画です。

- 2025年5月:Emerson Electricはオランダの北海ガスプラットフォームに200台以上のアクチュエーターを供給し、完全無人・ほぼゼロ排出の運用を実現しました。

- 2025年3月:Siemens AGは新しいデジタルパイプライン監視スイートを発表し、パイプライン輸送市場における成長見通しを拡大しました。

- 2025年3月:欧州連合はオーストリアとリトアニアにおける再生可能水素生産への国家補助制度を承認しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、パイプライン輸送市場を、石油・ガス、石炭スラリー、水、化学品、および新興のCO₂または水素流体を輸送する幹線、配送、および集積パイプラインの設計、建設、運用、および保守から生み出される収益として定義しています。評価額は、世界中の専門ベンダーおよびサービスプロバイダーが供給するソリューションおよび関連サービスへのエンドユーザー支出を指します。

調査範囲の除外:パイプライン製造用鋼材、検査ドローン、または下流製油所スループットの販売は対象外です。

セグメンテーションの概要

- ソリューションタイプ別

- セキュリティソリューション

- 自動化・制御

- 完全性・追跡ソリューション

- ネットワーク通信ソリューション

- その他のソリューション

- サービスタイプ別

- コンサルティングサービス

- マネージドサービス

- 保守・サポート

- 用途別

- 石油・ガス

- 石炭スラリー

- 化学品

- 水・廃水

- その他の用途

- パイプライン運用別

- 幹線パイプライン

- 配送パイプライン

- 集積パイプライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- アジア太平洋その他

- 南米

- アルゼンチン

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、GCC、中国、およびオーストラリアのEPCコントラクター、中流オペレーター、およびデジタルソリューションサプライヤーにインタビューを実施しました。会話では、平均プロジェクトリードタイム、現行サービス価格帯、および自動化モジュールの実際の採用率を明確にし、二次指標の検証とデータギャップの解消を三角測量前に行いました。

デスクリサーチ

国際エネルギー機関、米国エネルギー情報局、ユーロスタット、中国国家統計局、およびOPECからの生産・貿易量などの公開されている基本データから始めました。補完的な洞察は、国際石油・ガス生産者協会やグローバルCCS研究所などの業界団体、QuestelからのPatentトレンド、および企業の10-K申告書から得られました。地域の設備投資パイプラインについては、Volzaを通じてアクセスした通関輸送記録とTenders Infoの契約通知が重要なプロジェクトレベルのコンテキストを追加しました。これらのソースは過去の需要、価格帯、およびネットワーク拡張を枠組みしました。リストは例示的なものであり、構築全体を通じてデータチェックを支援した多くの他の参考文献があります。

市場規模算定と予測

トップダウンの「スループットから支出へ」モデルは、地域の石油、ガス、および水量を必要なパイプラインキロメートルに変換し、キロメートルあたりの加重平均設備投資・運用費用を適用し、ソフトウェアサービスの浸透率を重ねて2025年の支出を再現します。サプライヤーの集計とサンプリングされた平均販売価格×展開チェックがボトムアップのクロステストを提供し、乖離は反復的な専門家との協議を通じて調整されます。主要変数には、原油生産成長、LNG貿易ルート、炭素回収プロジェクトのパイプライン延長、完全性監査頻度、および平均自動化モジュールコストが含まれます。2030年までの予測は、エネルギー転換ペースのシナリオ分析と組み合わせた多変量回帰に依存しており、係数は業界回答者と共有された3つのマクロケースでストレステストされています。

データ検証と更新サイクル

出力は承認前に異常チェック、ピアレビュー、および分散閾値を通過します。モデルは年次で更新され、主要なパイプライン承認や水素政策の変更などの重要なイベントが前提条件に影響を与える場合は中間更新を発行します。

パイプライン輸送ベースラインの信頼性の根拠

公表された推定値は、企業が異なるサービスバンドルを選択したり、ソフトウェアを別途扱ったり、一貫性のない日付でローカル通貨を換算したりするため、しばしば乖離します。

主要なギャップドライバーには、一部のモデルでの集積ライン製造の包含、水素パイプラインの立ち上げに関する見解の相違、および年央のコストインフレを見逃す更新サイクルの違いが含まれます。Mordor Intelligenceの厳格な調査範囲、ライブ通貨ダッシュボード、および年次専門家再調整はこれらの乖離を縮小します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 263億8,000万米ドル(2025年) | ||

| 214億8,000万米ドル(2024年) | グローバルコンサルタントA | ネットワーク通信ソフトウェアを除外;保守的な外国為替基準年 |

| 613億7,000万米ドル(2024年) | 業界団体B | パイプライン鋼材販売とプロセスサービス収益をバンドル、より広範な資産範囲 |

これらの対比は、他の出版社が有用なシグナルを提供している一方で、Mordor Intelligenceの更新された調査範囲に基づくアプローチが、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

2026年および2031年における世界のパイプライン輸送市場を定義する収益数値は何ですか?

市場は2026年に277億8,000万米ドルを生み出し、年平均成長率4.91%を追跡して2031年までに354億3,000万米ドルに上昇すると予測されています。

現在業界をリードしている地域はどこで、最も急速に拡大している地域はどこですか?

北米はシェール主導のLNG輸出により2025年収益の42.95%を占め、アジア太平洋地域は急速な工業化とIoT対応の完全性アップグレードを背景に年平均成長率6.08%で成長する見込みです。

最も急速な成長を示している用途分野はどこで、その勢いを牽引しているものは何ですか?

CCS専用CO₂パイプラインは、米国環境保護庁の規則が石炭火力発電所での90%回収を義務付け、最大30,000〜96,000マイルの新規炭素輸送ラインの需要を喚起することで、年平均成長率6.05%を達成しています。

IoTとAI技術はパイプラインオペレーターの運用効率をどのように改善していますか?

高密度センサーネットワーク、エッジ分析、および予測アルゴリズムにより、中国とインドのオペレーターは障害を予測し、計画外ダウンタイムを最大30%削減し、保守を事後対応から状態ベースのスケジューリングへと移行させています。

2031年までの投資判断に最も大きな影響を与える可能性のある規制マイルストーンはどれですか?

主要な政策には、ガスラインに関する米国パイプライン・危険物安全局の2025年漏洩検知規則、発電所向けの米国環境保護庁の最終CO₂回収義務、およびEUの水素回廊向け迅速許認可と2億5,000万ユーロの資金調達が含まれ、それぞれが安全性、脱炭素化、および転用インフラに向けた資本を誘導しています。

炭素回収パイプラインは業界の中期的見通しにおいてどのような役割を果たしますか?

ノルウェーのノーザン・ライツや米国のトレイルブレイザー転換などのプロジェクトは、大規模CO₂輸送ネットワークが構想から運用へと移行していることを確認しており、このセグメントを今後10年間の成長と技術革新の焦点として位置づけています。

最終更新日: