インドのフリートマネジメントソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

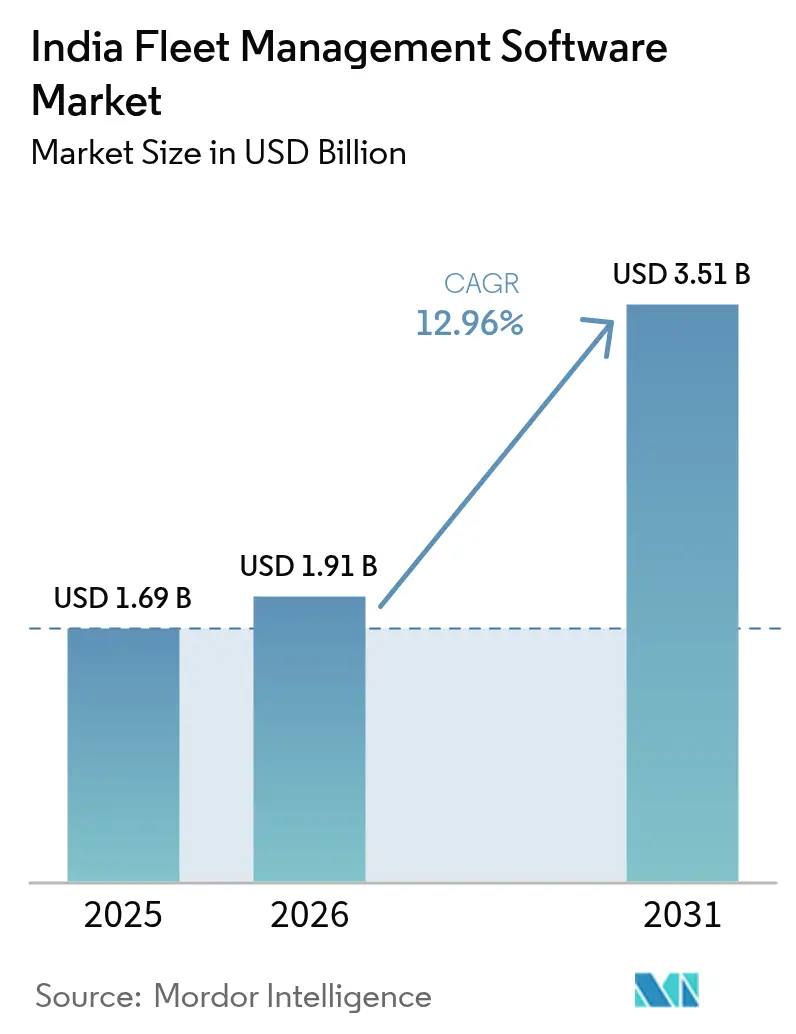

| 基準年の市場規模 (2025) | 1.69 十億米ドル |

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 12.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのフリートマネジメントソフトウェア市場分析

インドのフリートマネジメントソフトウェア市場規模は2026年に19億1,000万米ドルと推定され、2025年の16億9,000万米ドルから成長し、2031年には35億1,000万米ドルに達する見通しで、2026年〜2031年の期間において12.96%のCAGRで拡大しています。堅調な成長は、AIS-140およびIS-16833への準拠義務、燃料費変動による総所有コスト(TCO)圧力の高まり、ならびに国家物流政策2022に組み込まれたデジタル化推進策に支えられています。[1]MarkLines Co., Ltd.、「インド政府 BS-VII、ADAS、および安全ロードマップ2025」、marklines.com クラウド展開が主流となっているのは、従量課金制の価格設定が極めて細分化されたトラッキング所有構造に適合しているためであり、中規模フリートが現在の需要の中心を担う一方、大規模エンタープライズフリートが最速の成長を記録しています。小型商用車は依然として物流の根幹を成していますが、インドのギグエコノミー拡大を背景に、二輪車がラストマイル経済を再編しつつあります。競争強度は中程度であり、約250社のコネクテッドビークルスタートアップが、グローバルなテレマティクス大手と国内の既存インドプロバイダーを補完しています。

主要レポートポイント

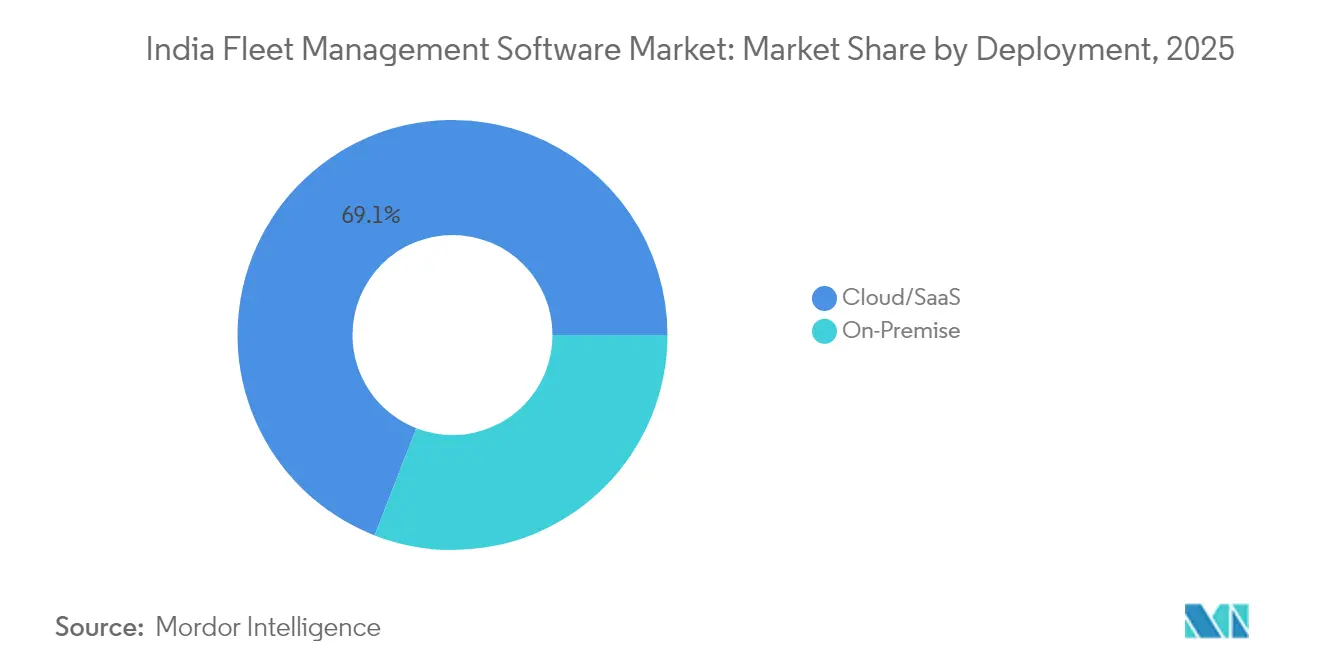

- 展開形態別では、クラウド/SaaSが2025年のインドのフリートマネジメントソフトウェア市場シェアの69.10%を占め、2031年に向けて13.55%のCAGRで拡大しています。

- フリートサイズ別では、中規模フリートが2025年のインドのフリートマネジメントソフトウェア市場規模の51.10%のシェアを保持しており、大規模フリートは2031年まで13.78%のCAGRで成長すると予測されています。

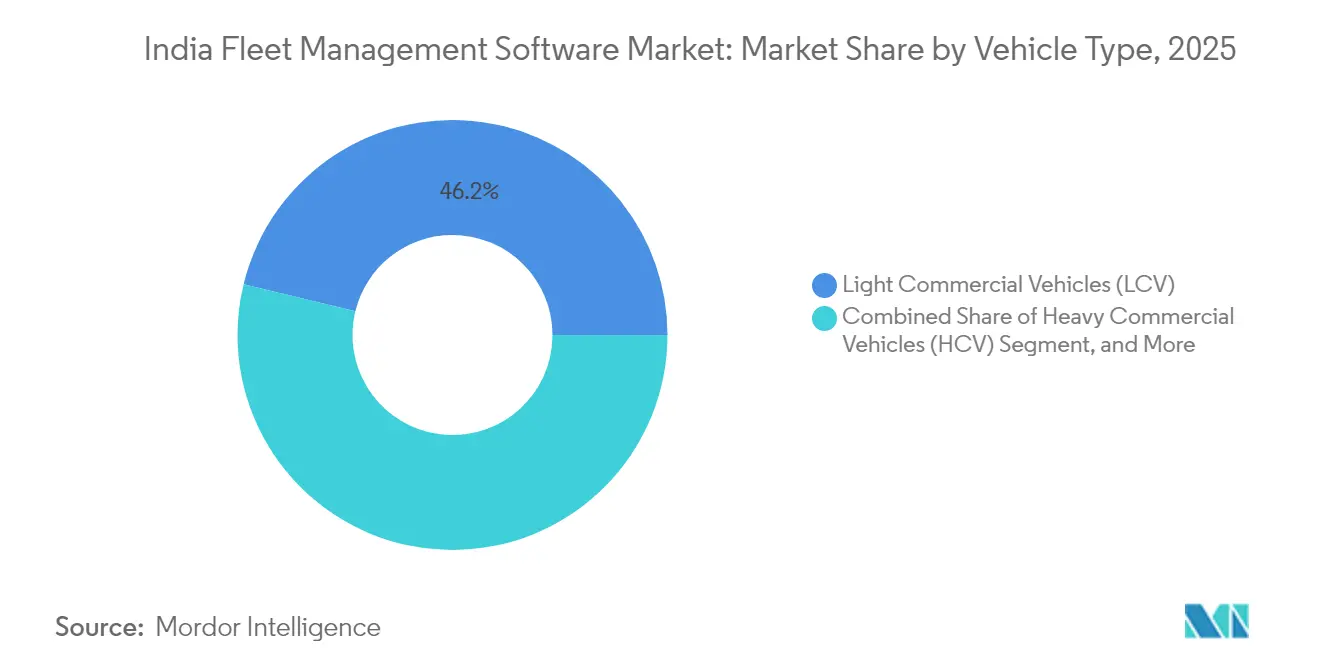

- 車両タイプ別では、小型商用車が2025年のインドのフリートマネジメントソフトウェア市場において46.20%のシェアでトップに立ち、二輪車は2031年に向けて13.92%のCAGRで前進しています。

- エンドユーザー業界別では、物流・輸送業が2025年のインドのフリートマネジメントソフトウェア市場収益の41.85%を占め、旅客輸送が最高となる13.84%のCAGRを2031年まで記録しています。

- 機能別では、追跡・テレマティクスが2025年のインドのフリートマネジメントソフトウェア市場シェアの34.35%を維持し、分析・レポーティングは2031年まで14.12%のCAGRで上昇すると予測されています。

- 地域別では、インド南部が2025年のインドのフリートマネジメントソフトウェア市場収益の36.05%を占め、インド西部は2031年に向けて14.02%のCAGRを達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのフリートマネジメントソフトウェア市場のトレンドと展望

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIS-140およびIS-16833準拠義務 | +2.8% | デリー、ムンバイ、バンガロールで早期効果を得た全国規模 | 短期(2年以内) |

| 燃料費変動による総所有コスト(TCO)削減 | +2.2% | グローバル、農村輸送回廊への波及効果 | 中期(2〜4年) |

| 電子商取引およびオンデマンド物流ブーム | +2.5% | 都市部、第2・第3層都市への拡大 | 中期(2〜4年) |

| IoTハードウェアコストの低下とGNSS精度の向上 | +1.8% | 技術先進地域での導入が強い全国規模 | 長期(4年以上) |

| FMSベンダーとのOEMデータ収益化パートナーシップ | +1.4% | タミル・ナードゥ州、マハーラーシュトラ州、グジャラート州の製造ハブ | 長期(4年以上) |

| EVフリートの電動化とエネルギー対応ルーティング需要 | +1.9% | 主要都市、政府フリート回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIS-140およびIS-16833準拠義務が市場加速を牽引

政府の指令により、すべての商用車にGPS対応追跡装置の搭載が義務付けられており、州の輸送サーバーにリアルタイムデータを送信することが求められています。義務はパニックボタンとドライバー行動モニタリングにまで及び、フリートソフトウェアを任意の最適化ツールから必須の安全インフラへと転換させています。歴史的にテクノロジー投資を先送りしていた中小規模事業者は、期限付きの準拠義務に直面するようになり、インドのフリートマネジメントソフトウェア市場全体での急速な導入を促しています。無線(OTA)規制アップデートを組み込んだベンダーは、規制仕様が急速に変化するなかで優位性を得ています。また、準拠需要の急増は中古トラックディーラーの後付け需要も生み出し、新車販売を超えたアドレス可能なベースを拡大しています。

燃料費変動がTCO重視のデジタル化を触媒

燃料費はトラッキング運営コストの40%〜50%を占めており、直近の価格変動によって薄い利益率が侵食され、アイドリング、速度超過、迂回経路の抑制に向けた技術導入が加速しています。[2]Eicher Trucks & Buses、「2025年までにインドのトラックへのエアコンキャビン搭載が義務化」、eichertrucksandbuses.com フリートソフトウェアは現在、燃料センサーと予測分析を組み合わせ、同様の走行サイクル間での消費量をベンチマーク化し、事業者が客観的なデータをもとにドライバーや荷送人と交渉できるようにしています。軽油請求書、ドライバースコアカード、ルートヒートマップを集約するクラウドダッシュボードは迅速なROIをもたらし、サブスクリプション支出を評価するコスト重視のフリートにとって説得力のある事業説明となっています。

電子商取引およびオンデマンド物流ブームがフリート要件を再編

当日配達への期待から、フリートは予測不可能な量、複数車両の混在、深夜の配車を管理する必要があります。そのため、現代のプラットフォームは、数秒ごとにETA(到着予定時刻)を再計算するルーティングエンジン、顧客を更新するチャットボット、配達ステータスを電子商取引ストアフロントに送信するAPIを統合しています。[3]CarDekho、「インドの充電インフラ」、cardekho.com オンライン小売の第2・第3層都市への浸透は、ハイパーローカルなルート最適化および二輪車フリートオーケストレーションへの需要を増大させています。消費者向けの配達時間が販売者評価と再購入に直接影響するため、ドライバーパフォーマンス分析の重要性が増しています。プラットフォームのスケーラビリティは、大規模マーケットプレイスの調達責任者にとって欠かせないチェックリスト項目となっています。

IoTハードウェアコストの低下が高度なテレマティクスを民主化

テレマティクスユニットの価格は、加速度計、エンジン診断、映像フィードを含むセンサーペイロードが拡大する一方で低下し続けています。エントリーレベルのGPS機器は現在、月額約175インドルピーで小売販売されており、5台未満の車両を保有するフリートでもデジタル追跡が手の届く範囲となっています。また、コスト曲線の低下により、2年前は財政的に困難であったカメラベースのドライバーモニタリングの大規模パイロットプログラムが実現可能となっています。IoTのアフォーダビリティが携帯回線カバレッジの拡大と融合するにつれ、ソフトウェアベンダーは予測保全アラートと車両健全性ダッシュボードを標準機能として提供し、農村輸送回廊や冷蔵・タンカーフリートなどの専門的な輸送セグメントへの浸透を加速させています。

制約インパクト分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型フリート事業者およびドライバー組合のテクノロジー抵抗 | -1.8% | 伝統的な輸送ハブでより強い全国規模 | 短期(2年以内) |

| 中小企業フリートにおけるマルチセンサーテレマティクスの高い初期投資コスト | -2.1% | 農村部および半都市部のフリート事業者 | 中期(2〜4年) |

| 常時追跡を妨げる農村部のデータ接続ギャップ | -1.4% | 農村輸送回廊、北東地域 | 中期(2〜4年) |

| 2G/3Gサービス終了による旧式機器の後付けコスト | -0.9% | 全インド、段階的な廃止タイムライン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型事業者および組合の抵抗が初期導入を制限

長距離ドライバーはテレマティクスを監視と同一視することが多く、小規模フリート所有者はアプリベースの貨物プラットフォームを数十年にわたる仲介業者との関係への脅威と見なします。[4]Intugine Technologies、「サプライチェーンにおける追跡データの活用」、intugine.com この懐疑心は、雇用主が厳格な監視よりも定着率を優先せざるを得ない深刻なドライバー不足によってさらに増幅されています。成功しているベンダーは、ソフトウェアをSOS(緊急)アラート、給与前払い、車内インフォテインメントを提供する福利厚生の促進手段として位置付け直し、管理から権限付与へとナラティブを転換しています。輸送部門による州レベルの啓発キャンペーンが徐々に抵抗を緩和しつつありますが、文化的変容は依然として数年単位の取り組みです。

マルチセンサーテレマティクスの高い初期投資コストが中小企業の導入を制約

基本的な追跡は手頃な価格ですが、映像、タイヤ空気圧、ADAS(先進運転支援システム)をカバーするフルスタックのテレマティクスは車両1台あたり1万2,000インドルピー以上のコストとなる可能性があり、20台未満のトラックを運行するフリートには大きな障壁となっています。OEMおよびノンバンク系金融機関に紐付いたファイナンシングスキームが浸透し始めているものの、普及は依然として不均一です。温度管理トラッキングと危険物輸送は、規制により追加センサーが義務付けられているため最も影響を受け、資本支出をさらに増大させています。プラグアンドプレイハードウェアおよびトリップごとの課金モデルにおけるベンダーのイノベーションは、アフォーダビリティギャップを解消するうえで不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウド優位がデジタル導入を加速

クラウドソリューションが2025年収益の69.10%を占め、展開形態のスペクトラム内でインドのフリートマネジメントソフトウェア市場における最大のシェアを占めています。クラウドプラットフォームは初期投資を最小化しており、これはインドの事業者の80%が小規模事業者という環境において決定的な要因となっています。車両台数ごとのサブスクリプション、自動OTAアップデート、APIベースの統合により、フリートは新たなサーバーなしで機能を拡張できます。今後5年間で、この柔軟性がいずれの展開モードよりも最速となる13.55%のCAGRを生み出します。

オンプレミスの導入は、データの国内保管やカスタムワークフローロジックを必要とする大企業や公共機関にとって依然として重要です。しかし、規制や機能の各アップデートにオンサイトでのパッチ適用が必要なため、イノベーション速度では後れをとっています。電気自動車の急増やドライバースコアカード分析の中で、クラウドベンダーは毎週リリースを実施し、機能のギャップを拡大しています。インドの4G・5Gカバレッジの改善とも相まって、クラウドサブスクリプションはインドのフリートマネジメントソフトウェア市場規模においてその圧倒的なリーダーシップを維持すると予測されています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

フリートサイズ別:中規模フリートがリードし、大規模エンタープライズが成長を牽引

中規模フリートは2025年の支出の51.10%を占め、20〜100台の車両を保有するキャリアの多さを反映しています。その業務の複雑さはデジタル化を正当化するほど高く、かつ新しいベンダーを試すのに十分なアジリティを持っています。こうした事業者は一般に追跡から始め、12ヵ月以内にルート最適化や保全モジュールへとアップグレードし、安定的な月次定期収益を生み出しています。

100台以上の車両を保有する大規模フリートは最高の13.78%のCAGRを記録しており、インドのフリートマネジメントソフトウェア市場の予測において中心的な役割を果たしています。電子商取引物流および組織的な3PLの統合が、リアルタイムダッシュボード、ドライバーエンゲージメントアプリ、ERPとの統合を必要とするメガフリートを生み出しています。20台未満の小規模フリートは、所有者がペイバックを月単位ではなく週単位で計算する傾向があるため、導入が遅れています。フリーミアムのモバイルファーストオファリングは、このコホートへのエントリーゲートウェイとして機能しています。

車両タイプ別:LCV優位と二輪車の破壊的台頭

小型商用車は2025年収益の46.20%を占め、都市間および地域間の貨物輸送における中心的役割を再確認しました。アグリゲーターがLCVを好む理由は、インドの多様な道路ネットワークに沿って積載量と機動性のバランスをとれるためです。大型商用車は長距離輸送を支配していますが、アップグレードサイクルが遅く、ソフトウェア支出シェアを抑制しています。

二輪車は、フードデリバリー、クイックコマース、オートバイと電動スクーターを活用したハイパーローカルな宅配サービスの恩恵を受け、最速の13.92%のCAGRを達成しました。オートバイ向けテレマティクスハードウェアは安価であり、取り付けに数分しかかからないため、1週間で数千人のライダーを対象としたフリートの展開が可能です。電動バリアントはさらにテレマティクス需要を高めており、事業者はバッテリー充電残量とバッテリー交換ステーションの位置情報を強く求めています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

エンドユーザー業界別:物流のリーダーシップと旅客輸送の加速

物流・輸送企業が2025年収益の41.85%を生み出し、インドのフリートマネジメントソフトウェア産業のアンカー垂直産業としての地位を確立しました。ルート密度、厳格なサービスレベル契約、燃料費変動が継続的な最適化を強制し、ソフトウェア投資パイプラインを維持しています。

スクールバス、州道路交通公社、ライドヘイリングフリートを含む旅客輸送は、13.84%のCAGRで成長しています。AIS-140義務と消費者の安全への期待の高まりが、リアルタイムモニタリング、パニックボタン統合、ドライバー出席ログを推進しています。製造業、ユーティリティ、廃棄物管理は、専門機器のコンプライアンスレポーティングと稼働率分析を重視する安定した中間層を形成しています。

機能別:追跡基盤が分析イノベーションを実現

追跡・テレマティクスが2025年の支出の34.35%を占め、「自分の車両がどこにいるかを把握する」ことがインドのフリートマネジメントソフトウェア市場の基本的なペインポイントであることを再確認しました。追跡が導入されると、フリートは通常1年以内に保全、コンプライアンス、燃料モジュールを追加しますが、分析・レポーティングはすでに活発な14.12%のCAGRを示しています。

分析ダッシュボードは過去の走行データを活用してパーツ故障を予測し、ドライバー行動をベンチマーク化し、積載スケジュールを最適化します。EV導入の急増により、バッテリー使用量をルート長と充電器の利用可能性と調和させるエネルギー管理レイヤーへの需要もさらに高まっています。エンタープライズ顧客が単一画面での可視性を求めるなかで、ベンダーはビジネスインテリジェンスウィジェットとノーコードレポートビルダーをバンドルして競合他社を凌駕しようとしています。

地理的分析

インド南部は2025年収益の36.05%を占め、ベンガルール、チェンナイ、ハイデラバードにおけるテクノロジー導入者の高密度集積を反映しています。タミル・ナードゥ州とカルナータカ州の自動車OEM工場とサプライクラスターが、リアルタイム輸送可視性への需要を増幅させており、当地域はADAS対応テレマティクスの初期テストベッドとなっています。

ムンバイの金融ハブとグジャラート州の産業回廊を基盤とするインド西部は、2031年まで最高の14.02%のCAGRを記録すると予測されています。州のEVインセンティブと西部専用貨物回廊が、エネルギー対応ルーティングを備えたクラウド接続フリートのビジネスケースを強化しています。プネーやスーラトなどの第2層都市は、工場から港湾への物流を対象としたソフトウェアパイロットの新興拠点として浮上しています。 デリーNCRを中心とするインド北部は、政府フリートのアップグレードと州間の倉庫ネットワークに牽引される大規模な調達量を維持しています。中央インドはその交差地理的条件と鉱業活動から恩恵を受け、遠隔地の輸送路に沿った資産セキュリティのためのテレマティクスを導入しています。東部および北東インドは依然として黎明期にありますが、BharatNetブロードバンド展開と公共セクターのバス近代化による追い風を受けています。5Gの段階的な拡大により、インドのフリートマネジメントソフトウェア市場全体における地域間の浸透格差が縮小することが見込まれています。

規制環境

インドのフリート管理ソフトウェア需要は、MoRTH主導の安全性・追跡コンプライアンスと密接に関連している。車両位置追跡装置(VLTD)に関するAIS-140および関連バックエンドシステムは、1988年自動車法の枠組み内に位置している。実務上、コンプライアンスはParivahanプラットフォーム(Vahanなど)に接続されたデジタルワークフローを通じてますます運用化されており、AIS-140準拠の追跡装置と緊急ボタンが適合性証明などのプロセスにおいて前提条件となり、追跡・安全性・監査証跡モジュールが調達の中心となっている。

規制の範囲は位置追跡を超えて、ライセンス、通信要件、データガバナンスにも及ぶ。2025年モーター・ビークル・アグリゲーター・ガイドラインは、州レベルのライセンス(第93条)の下でアグリゲーターに新たな義務を課しており、フリート管理関連の規定も含まれる。テレコミュニケーション・エンジニアリング・センター(TEC)も2025年10月17日に、追跡装置に関する必須要件の改訂草案を発行し、ベンダーおよびデバイス生態系に最新の適合性への対応を促している。データ面では、MoRTHの国家交通リポジトリのデータ共有政策により、交通データのアクセスと利用が2023年デジタル個人データ保護法への準拠と結び付けられており、ARAIは更新済みのAIS-140承認リスト(2026年1月29日時点で更新)を継続して公開し、相互運用性および入札における承認済みシステムの選定を支援している。

バリューチェーン分析

バリューチェーンは、テレマティクスおよびセンサーハードウェア(AIS-140/ITS準拠のVLTD、カメラ、燃料センサー)、接続性(セルラーIoTおよびSIMプロビジョニング)、地図・ルーティングデータ、そして主にクラウド/SaaSとしてモバイルアプリおよびAPI経由で提供されるフリート管理ソフトウェアをカバーする。プロバイダーは、グローバルなテレマティクス・フリートソフトウェア企業(Trimble、Samsara、Geotab)から、LocoNav、fleetx、TrackoBit、Uffizio、Axestrack、Mappls(MapmyIndia)といったインドのベンダーまで幅広い。システムは通常、OEMまたはアフターマーケットの設置業者、チャネルパートナー、現場でのデバイス取り付けとサポートを管理するフリートアグリゲーターを通じてバンドルされる。

下流では、フリート運用者(物流・輸送、旅客輸送、製造・産業、その他の企業フリート)が、サブスクリプション、デバイスとソフトウェアのバンドル、またはコンプライアンス報告と企業システムへの統合を含む複数年契約を通じてソリューションを購入する。国家デジタル化プログラムは統合層とデータフローを形成しており、国家物流政策のULIPは、物流関係者間で標準化されたAPI主導の相互運用性を推進している。電動化・後付け改造サイクルもまた、充電およびエネルギー管理ソフトウェアといった隣接分野の参加者を取り込んでおり、一方でPM E-DRIVE(2024年10月1日~2026年3月31日)の電動トラック向け優遇措置は、混成フリートを管理し、スクラップ要件などの優遇関連コンプライアンス記録を追跡するソフトウェア需要を高めている。

競合環境

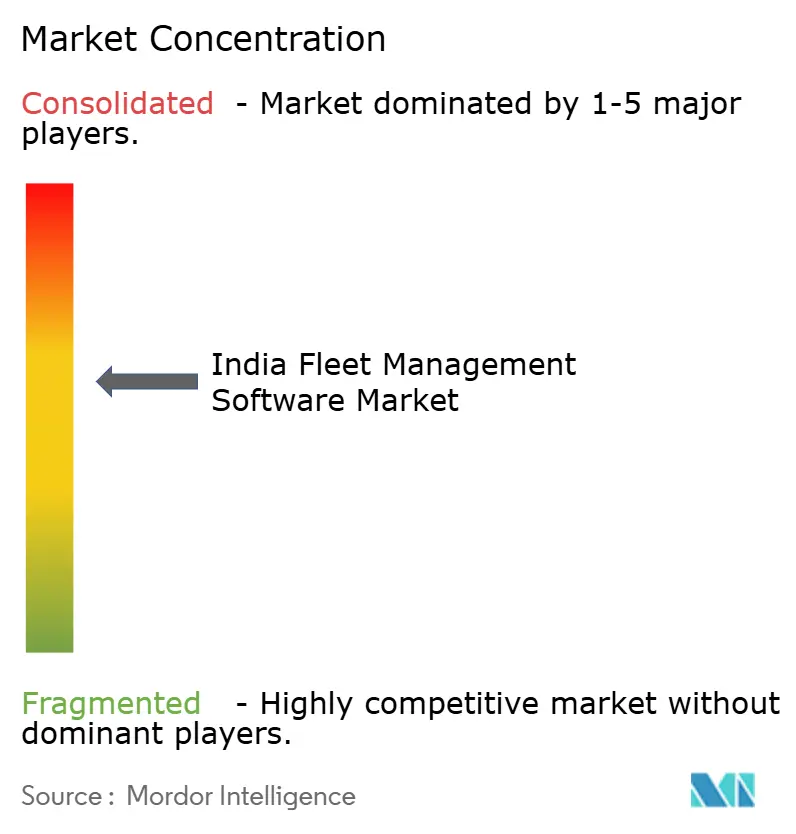

インドのフリートマネジメントソフトウェア市場は、上位5社が2024年収益のおよそ45%を占める中程度に集中した競争環境を特徴としています。Trimble、Samsara、Geotabなどのグローバルブランドは、エンタープライズとの関係とハードウェアエコシステムを活用して大規模な複数州にわたる契約を獲得しています。国内プレーヤーのLocoNav、FleetX、TrackoBit、Uffizio、Axestrackは、ローカライズ、多言語モバイルアプリインターフェース、車両1台あたり月額3米ドル未満の価格帯で積極的に競争しています。

差別化はますます垂直産業別になっています。FleetXはコールドチェーンコンプライアンスダッシュボードを提供し、TrackoBitは二輪車専用テレマティクスデバイスを備えたオンデマンド配送フリートに対応しています。ハードウェア非依存のSaaSモデルは、センサーとSIMをバンドルしたエンドツーエンドのパッケージと共存しており、顧客は初期投資の許容度に応じて組み合わせを選択できます。OEMとの連携は極めて重要であり、タタモーターズのFleet Edgeは現在50万台の車両を接続しており、VE Commercial VehiclesはAC対応トラックキャビンにIoTゲートウェイを組み込み、2025年後半の生産が予定されています。

価格の柔軟性と迅速な規制アップデートが、AIS-140の監査証跡が毎月精査される政府バス、スクール輸送、鉱業コンセッションの入札結果を左右します。フリートが電動化するにつれ、ベンダーは充電器管理APIとバッテリー健全性分析の追加に奔走しており、Griden Technologiesのようなスタートアップが充電器、テレマティクス、決済ゲートウェイを統合するホワイトスペース領域が開きつつあります。

インドのフリートマネジメントソフトウェア産業リーダー

Trimble Mobility Solutions India Private Limited

BT TechLabs Private Limited (LocoNav)

fleetx Technologies Private Limited

Uffizio India Software Consultants Private Limited

Web World Digital Solutions Private Limited (TrackoBit)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政府・インフラプラットフォームがデジタルトランザクション量を拡大するにつれ、プラットフォームの相互運用性とAPIファーストのデータ交換が差別化要因として浮上している。ULIPが報告した100クロールのAPIトランザクション(2025年3月)は、フリート管理ソフトウェアが荷主、倉庫業者、公共デジタル基盤と連携するワークフローを支えており、これにより、ベンダーが事前構築されたコネクタ、統一された例外管理、複数関係者物流にわたる監査対応レポートを提供する余地が生まれている。

道路課金・フリート更新プログラムもまた、基本的な追跡を超えたソフトウェア需要を拡大している。NHAIの障壁なしマルチレーン・フリーフロー(MLFF)課金パイロット(2026年5月、Manoharpurおよびハイデラバードを含む)は、正確な車両識別、トリップの帰属、料金・ルートデータとの照合に価値を置く運用パターンを導入する。これにより、FASTag/ANPR連動分析、紛争管理、ルート・顧客別のコスト配分に機会が生まれる。同時に、プラグアンドプレイ型産業パークに関するDPIITのBHAVYAガイドライン(2026年5月)や、NCR車両代替に関するMoHUAのParivartan運用ガイドライン(2026年7月)といった政策プログラムは、コンプライアンス主導のフリート近代化ツールキットの需要を拡大している。これらのツールキットには、EVエネルギールーティング、利用状況レポート、義務化された追跡要件に整合した標準化された安全ワークフローが含まれる。

最近の業界動向

- 2026年3月:fleetxはAbhiBus(ixigo)と提携し、AbhiBusのバス運行事業者ネットワーク全体にビデオテレマティクスとドライバー安全機能を展開した。この動きは、安全性、監視、コンプライアンス報告が主要な購買基準となる旅客輸送のユースケースにおけるfleetxの存在感を深める。また、基本的なGPS追跡のみに注力するベンダーへの競争圧力を高め、大規模ネットワークにおいてビデオと分析を基本要件へと押し上げている。

- 2025年10月:SensoriseはLocoNavのインド・フリート管理事業(顧客基盤およびアクティブなデバイスサブスクリプションを含む)を取得し、より賢く安全なフリートを掲げるEagle AIのポジショニングを発表した。この取引は、規模、デバイスの普及範囲、データ量が製品開発速度と企業向け販売の中心となるにつれて、インドのフリートテック・プロバイダー間で統合が進んでいることを示している。また、従来バンドルされたハードウェアとサブスクリプションプランを通じてLocoNavを導入していた中堅フリート層の競争力学にも変化をもたらしている。

- 2025年5月:fleetxは、IndiaMART Intermesh LtdとBEENEXTのAccelerate Fundが主導するシリーズCラウンドで113クロールインドルピーを調達した。この資金調達は製品機能の拡張と企業向け市場開拓活動を支え、自動化、分析、安全性ツールといった高付加価値モジュールへの移行を強化した。また、プラットフォームの幅広さと統合の深さで競争する中大規模フリート市場における競争激化にもつながった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、市場はインドのフリート運用者が車両およびドライバーを監視、管理、最適化するために使用するソフトウェアを対象とし、追跡、ルーティング、保守、コンプライアンス、分析などの主要モジュールを含み、商用フリートおよび旅客フリートの両方を対象とする。

範囲の除外事項:純粋なハードウェアのみの販売(デバイスおよびセンサー)、通信接続料金、ソフトウェア収益として計上されないスタンドアロンの保守サービス人件費は除外する。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド/SaaS

- フリートサイズ別

- 小規模(20台未満)

- 中規模(20〜100台)

- 大規模(100台超)

- 車両タイプ別

- 小型商用車(LCV)

- 大型商用車(HCV)

- 乗用車

- 二輪車

- エンドユーザー業界別

- 物流・輸送

- 製造・産業

- 旅客輸送(バス、タクシー、スクール)

- その他のエンドユーザー業界(企業、ユーティリティ、廃棄物管理)

- 機能/モジュール別

- 追跡・テレマティクス

- ルート最適化・ナビゲーション

- 保全・診断

- コンプライアンス・安全

- 燃料・エネルギー管理

- 分析・レポーティング

- 地域別

- インド北部

- インド西部

- インド南部

- インド東部・北東部

- インド中央部

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、インドの需要基盤と導入を形成する規制のマッピングから始まり、それをサプライヤーが現実的に販売できるものと整合させた。輸送指標については道路交通・高速道路省、国家物流政策文書、AIS-140およびIS-16833に関連するインド規格局および関連通知、そしてフリート活動を把握するのに役立つ国家統計発表(例えば統計・プログラム実施省など)といった公的資料に依拠した。

前提を現実的なものに保つため、道路運送・物流を対象とする業界団体、テレマティクスおよびフリートデジタル化に関する査読済み学術論文や学会発表資料、価格モデルとモジュール導入状況を把握するための信頼性の高い報道および企業の投資家向け資料など、補完的な情報源も活用した。サプライヤーの収益構成が完全には可視化されていない場合、当社チームは企業財務情報および報道スクリーニングの有料サブスクリプションを利用し、製品投資の動向を把握するために選択的に特許データベースを確認した。上記のデスクソースは例示であり、データ収集、相互確認、明確化のために他多数の公的資料も利用した。

一次インタビューおよび調査

一次情報は、物流、製造関連フリート、旅客輸送のソフトウェアプロバイダー、チャネルパートナー、フリート運用者へのインタビューおよび構造化調査から得られ、購買・更新が実際にどのように行われているかを前提と照合できるようにした。また、フリート規模と車両カテゴリーによる違いについても議論した。価格設定、機能バンドル、展開速度は、フリートが小規模から中規模・大規模の展開へ移行するにつれて変化する傾向があるためである。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | 経営幹部(CXO):13% | |

| 中位層:44% | 機能/部門責任者:43% | |

| 中小規模プレイヤー:20% | マネージャー:44% |

市場規模算定と予測

規模算定は、インドのフリートデジタル化に関する指標を用いたトップダウンの需要基盤構築から始まり、それをフリートタイプ別の導入・価格ロジックを用いてソフトウェア支出に変換する。モデルは、稼働中の商用車ベース、貨物活動の方向性、コンプライアンス主導のテレマティクス導入、クラウド対オンプレミスの選好、追跡・ルート最適化・保守・安全に関する典型的なモジュール付帯率といった指標に基づいている。

その結果は、フリート規模およびモジュールバンドル別の平均サブスクリプション価格のサンプリングなど、選択的なボトムアップ推計によって裏付けられ、可能な場合はサプライヤーのインド事業に関する開示情報との相互確認も行った。中小サプライヤーについてボトムアップの詳細が不足する場合は、チャネル調査から得られる範囲を用いてギャップを処理し、その後、成約率や典型的な契約規模に関するインタビューでの意見によってその範囲を絞り込んだ。

予測については、主にシナリオ分析に依拠し、成長を物流拡大、コンプライアンススケジュール、SaaS浸透率に結び付けるベースケースを設定した上で、より遅い導入経路とより速い導入経路によるストレステストを行った。価格推移の前提は、運用者および導入チームが議論する更新行動、割引パターン、モジュールのアップセル率を用いて現実的なものに保った。

データ検証および更新サイクル

モデルの出力は、接続車両1台当たりの推定ソフトウェア支出や、小規模・中規模・大規模フリートにわたる導入曲線の妥当性など、独立した指標と照合して検証された。異常値については、モジュール別、エンドユーザーグループ別の分散チェックにより調査し、大きな急変があれば入力の再確認、必要に応じて関連回答者への追加確認を行った。

承認前には、前提、計算、記述の一貫性を保つため、複数段階のアナリストレビューを行う。本レポートは年次で更新され、重要な規制変更、一般的なSaaSプランの価格変動、明確な需要ショックなど重大な事象が発生した際には随時更新される。提供直前には最終確認を行い、クライアントが最新の内容を受け取れるようにしている。

Mordor Intelligenceによるインドのフリート管理ソフトウェア市場推定と他の公表推定との比較

インドのフリート管理ソフトウェアに関して公表されている市場規模は、各発表者がソフトウェア収益として何を対象とするかを独自に選定し、導入速度やサブスクリプション価格について異なる前提を適用するため、差異が生じることがある。タイミングも重要であり、為替レート、基準年の選定、更新をどのように拡大として扱うかによって、報告される値が変動する可能性がある。

この市場における最大の差異要因は、通常、テレマティクスデバイスの収益や接続費用が総額に混合されているかどうか、および旅客モビリティフリートや二輪車が商用物流フリートと同等の深さで含まれているかどうかである。差異はまた、一方の推定が高いモジュールバンドリングを伴うクラウドサブスクリプションへの移行をより速く進むと仮定し、他方が価格をより一定に保ち、中規模フリートについて保守的な浸透率を用いる場合にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の差異 |

|---|---|---|

| Mordor Intelligence | USD 1.69 B (2025) | |

| 地域コンサルティング会社A | USD 1.50 B (2024) | より早い基準年を用い、SaaS価格の推移をより一定に保っており、また、アドオンとして販売される分析・コンプライアンスモジュールを過小評価している可能性がある。 |

| 業界ポータルB | USD 2.30 B (2024) | ソフトウェアと隣接するテレマティクスハードウェアおよび追跡装置の収益を混合している可能性が高く、更新や割引について明確な確認を行わずに、車両当たりのより高い推定支出を適用している。 |

表中の差異は主に、ソフトウェアとしてカウントされるものと、デバイス・接続収益としてバンドルされるものの区分、およびクラウドサブスクリプションが中規模フリート全体でどれだけ速く拡大すると想定されるかによって説明される。この総額をモジュール単位での導入状況、コンプライアンス主導の展開時期、インドのフリートに関する現実的な更新行動に結び付けることで、この数値は再現可能な入力に追跡可能な状態を保っており、これがMordor Intelligenceにおける取り扱い方法である。

レポートで回答される主要質問

インドのフリートマネジメントソフトウェア市場の2026年の価値はいくらですか?

19億1,000万米ドルであり、2031年までに35億1,000万米ドルに達すると予測されています。

最も高い成長を示す展開モードはどれですか?

クラウド/SaaSであり、フリートが低初期投資でスケーラブルなソリューションを選好することから、13.55%のCAGRで拡大しています。

二輪車テレマティクスセグメントはどれほどの速さで拡大していますか?

2031年まで13.92%のCAGRで成長しており、すべての車両カテゴリーの中で最速です。

成長で他の地域を凌駕しているのはどの地域ですか?

インド西部が工業化とEVインセンティブを背景に、14.02%のCAGRが見込まれ、首位に立っています。

なぜコンプライアンス義務が導入に不可欠なのですか?

AIS-140およびIS-16833が、すべてのフリートサイズにわたってGPS追跡と安全機能を義務化し、技術導入を加速させているためです。

基本的な追跡を超えて最も急速に成長している機能は何ですか?

分析・レポーティングであり、フリートがデータ主導の最適化を求めることから、14.12%のCAGRで上昇すると予測されています。

最終更新日: