フリート管理ソリューション市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

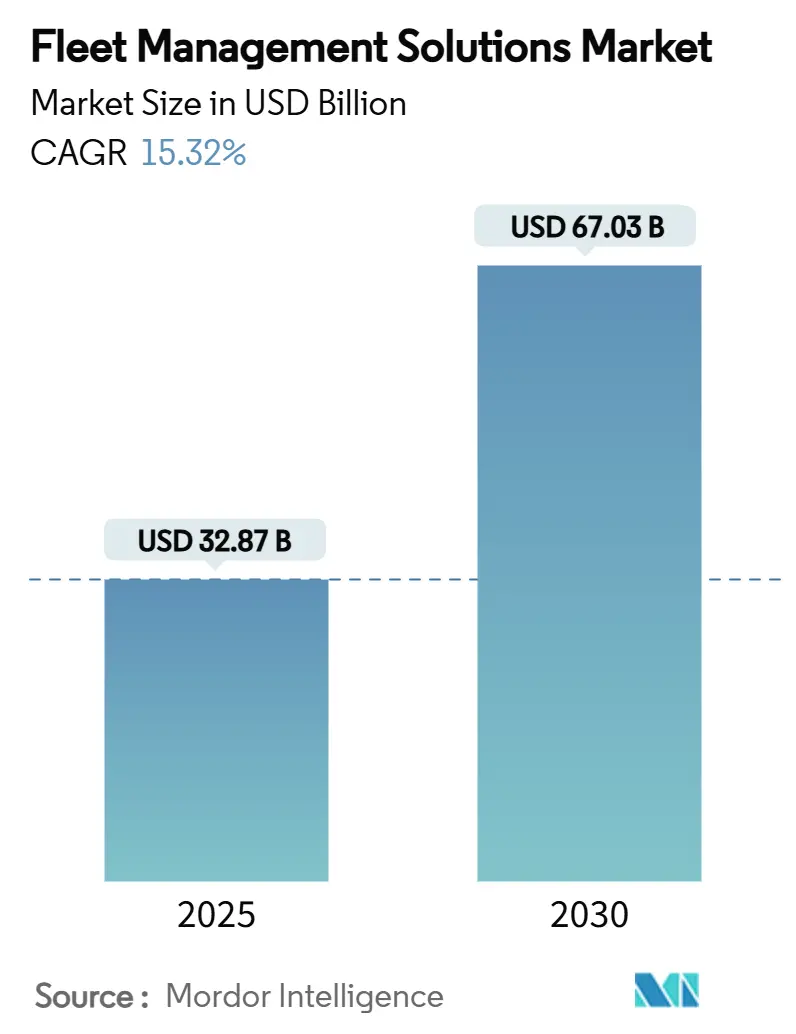

| 市場規模 (2025) | 32.87 十億米ドル |

| 市場規模 (2030) | 67.03 十億米ドル |

| 成長率 (2025 - 2030) | 15.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるフリート管理ソリューション市場分析

フリート管理ソリューション市場は、2025年に327億8,700万米ドルを創出し、2030年までに670億3,000万米ドルまで拡大すると予測されており、堅調な15.32%のCAGRで成長しています。この実績は、CO₂排出規制および電子記録装置(ELD)義務の厳格化、OEM組み込みテレマティクスの普及、リアルタイム連携のため10ミリ秒未満のレイテンシを支える5Gの到来を反映しています。フリートが経路、燃料消費、予防保全を最適化すると利益率が向上するため、コネクテッドプラットフォームへの投資が取締役会レベルの優先事項となっています。エッジAIとセキュアなクラウドサービスを組み合わせたベンダーは、データ主権を損なうことなく予測分析を可能にするため、格差を広げています。フリート管理ソリューション市場はまた、より安全な運転を保険料削減に変換する使用量ベース保険パートナーシップの恩恵を受け、自己強化的な採用サイクルを生み出しています。半導体不足と進化するプライバシー規制が成長見通しを抑制していますが、主に多様化されたサプライチェーンとコンプライアンス専門知識を欠く新規参入者に不利に働いています。

主要なレポートのポイント

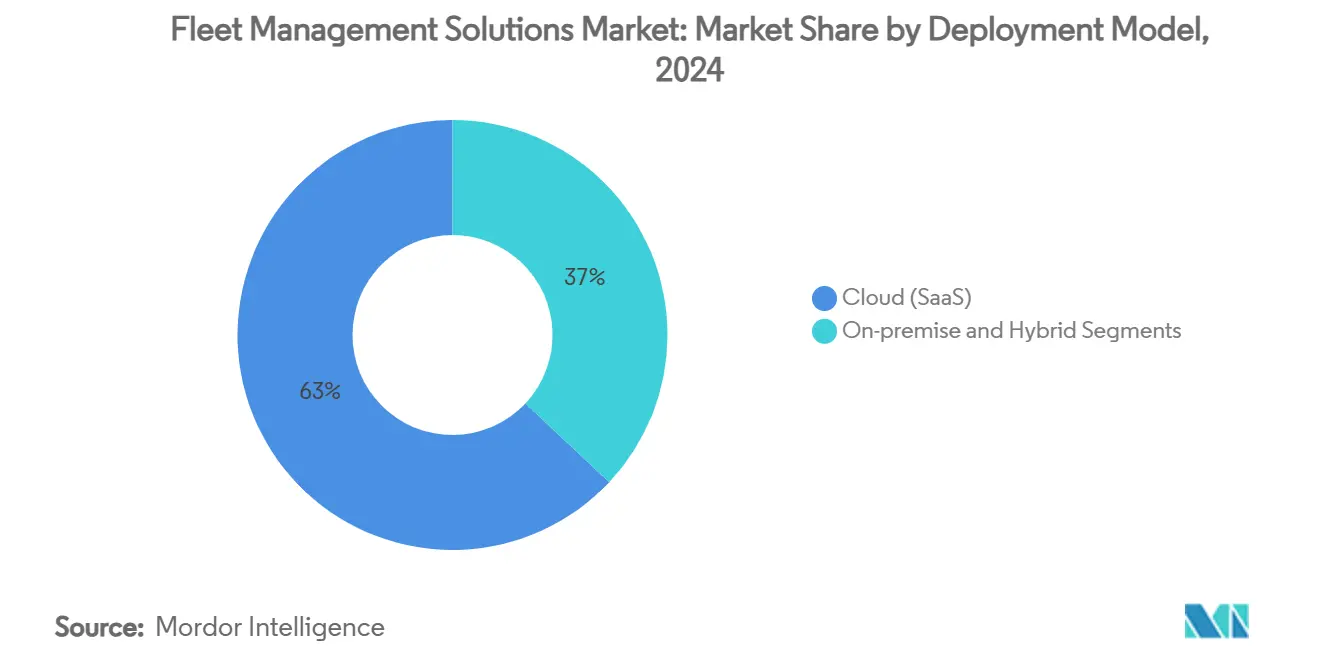

- 展開モデル別では、クラウドベースのSoftware-as-a-Serviceが2024年に63%の売上シェアでリードし、ハイブリッドソリューションは2030年まで20.4%のCAGRで上昇すると予測されています。

- ソリューションタイプ別では、車両・資産追跡が2024年のフリート管理ソリューション市場シェアの27.5%を占め、分析・報告は2030年まで18.1%のCAGRで拡大する見込みです。

- 車両タイプ別では、軽商用車が2024年のフリート管理ソリューション市場規模の46.2%を占め、オフハイウェイ機器は2030年まで17.3%のCAGR成長が見込まれています。

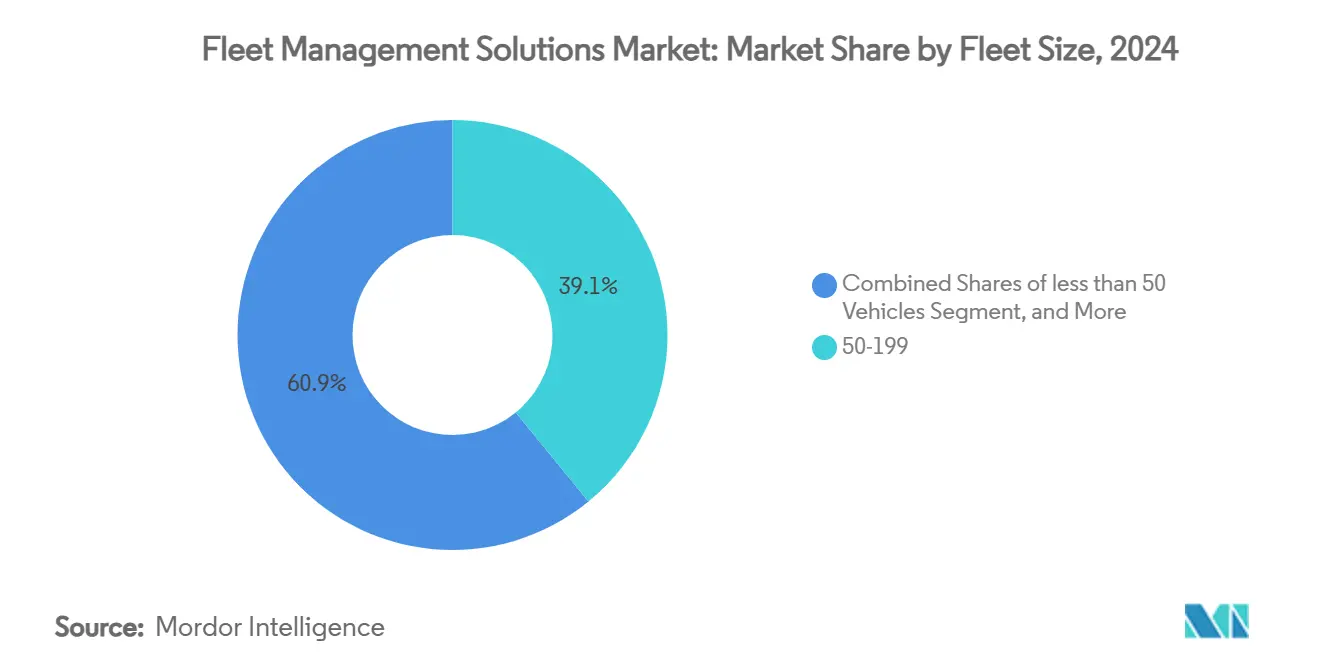

- フリート規模別では、50-199台の中規模事業者が2024年に39.1%のシェアを占め、一方1,000台超のエンタープライズフリートは年15.5%の成長が予測されています。

- エンドユーザー業界別では、輸送・物流が2024年需要の42%を占め、建設・鉱業が2030年まで16%のCAGRで最も急速に成長しています。

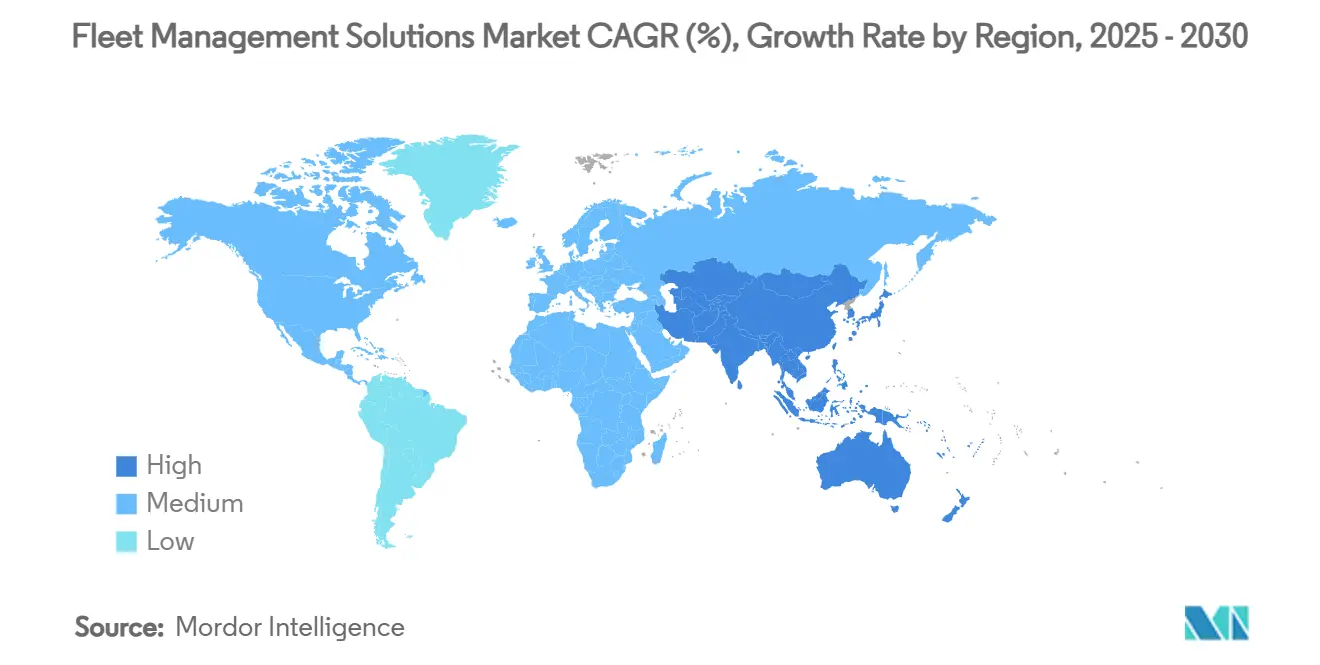

- 地域別では、北米が2024年に36%のシェアで優位に立ちましたが、アジア太平洋地域が2030年まで15.4%のCAGRで成長のフロントランナーとなっています。

グローバルフリート管理ソリューション市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | インパクト時期 |

|---|---|---|---|

| OEM組み込みテレマティクスの急速な拡大 | +3.2% | グローバル、北米および欧州中心 | 中期(2-4年) |

| レイテンシを低下させる5GおよびNB-IoTの展開 | +2.8% | APAC中心、北米および欧州への波及 | 短期(2年以下) |

| 使用量ベース保険パートナーシップ | +2.1% | 北米およびEU、APACへ拡大 | 中期(2-4年) |

| CO₂・ELD義務のより厳格化 | +2.9% | EU先行、北米続行、APACで選択的採用 | 長期(4年以上) |

| 予防保全を可能にするエッジAI | +1.8% | グローバル、先進国市場での早期採用 | 長期(4年以上) |

| 隣接性を生み出す商用ドローンフリート | +1.1% | 北米およびEU、APACで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEM組み込みテレマティクスの急速な拡大

2023年に出荷された新しい軽車両の4分の3以上がネイティブ接続機能を搭載し、オペレーターはエンジン診断、バッテリー健全性、無線ソフトウェアアップデートに直接アクセスできるようになりました。しかし、複数のOEMデータフィードの統合には、強力な正規化エンジンとオープンAPIが必要です。すでに150以上のメーカーに統合しているプロバイダーは、アフターマーケットハードウェアのコストを顧客に負担させることなく、より豊富な予防保全モデルを解放するため、ウォレットシェアを獲得しています。[1]Geotab Media Center, "Global OEM Integration Expansion," geotab.com

レイテンシを低下させる5GおよびNB-IoTの展開

10ミリ秒未満のリンクにより、ディスパッチャーは渋滞が実現する前に高密度都市回廊でルートを更新でき、燃料使用量を15-20%削減できます。車両上のエッジコンピューティングモジュールは、急ブレーキや車線逸脱イベントをローカルで検出するAIビジョンを実行し、例外のみをクラウドに送信するため、帯域幅料金を削減し、運転者コーチングを高速化します。公益事業フリートがその利点を実証しています:5Gを使用するスマートメーターがリアルタイムで障害データを中継し、停電復旧を加速しています。[2]Honeywell Smart Energy, "Verizon 5G Partnership Announcement," honeywell.com

使用量ベース保険パートナーシップ

保険会社は政策パッケージにIoTモジュールを組み込み、安全性向上を割引保険料に変換し、技術アップグレードの投資回収を加速しています。保険業者はまた、匿名化されたテレマティクスデータを活用してアクチュアリアルモデルを改良し、コーチングプログラムを維持するフリートに報酬を与えながらリスク選択を改善しています。このモデルは、従来の損失管理ツールに資本が不足していた小規模オペレーターの競争条件を均等化します。

CO₂・ELD義務のより厳格化

欧州連合は現在、2040年までに大型トラックのCO₂を90%削減することを目標とし、北米の規制当局は古いトラックまで電子記録装置の拡張を進めています。ドイツにおける税連動燃料サーチャージと排出クラスに連動した距離ベース通行料により、コンプライアンスと燃料最適化は不可分となっています。

制約インパクト分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | インパクト時期 |

|---|---|---|---|

| コネクテッドフリートに対するサイバーランサムウェアリスク | −1.9% | グローバル、先進国市場でより高い | 短期(2年以下) |

| 断片化された規制データ共有規則 | −1.4% | EU複雑性、北米およびAPAC続行 | 中期(2-4年) |

| 運転者プライバシーバックラッシュ | -0.8% | 主にEUおよび北米、APACで新興 | 中期(2-4年) |

| 炭化ケイ素パワーエレクトロニクスサプライボトルネック | -1.2% | グローバル、APAC製造業で深刻な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コネクテッドフリートに対するサイバーランサムウェアリスク

輸送ネットワークに対する攻撃は2017年から2022年の間に4倍に増加し、リアルタイムの資産位置を晒し、身代金が支払われるまで車両を動かなくしています。中規模の運送業者は多要素認証を欠く古いメンテナンスソフトウェアを運用することが多く、脅威の表面を拡大しています。業界団体は現在、すべてのテレマティクスゲートウェイでゼロトラストアーキテクチャとエンドポイント検出を推奨しています。

断片化された規制データ共有規則

欧州のGDPRは北米の開示フレームワークと異なり、複数のASEAN加盟国はローカルデータストレージを要求しています。そのため、プロバイダーは地域固有のデータレイクを維持する必要があり、これは高コストの命題で、国境を越えたデータセットがサイロ化されたままのため、高度な分析を制限する可能性があります。連邦交通局は相互運用性基準を起草していますが、採用は不均等で、シームレスなマルチモーダル最適化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドソリューションがインフラギャップを橋渡し

ハイブリッドアーキテクチャは20.4%のCAGRで上昇しています。これは、機密運用データをオンプレミスに保持しながら、ピーク需要時に弾力的なクラウド分析を活用するためです。クラウド展開のフリート管理ソリューション市場規模は2024年に63%のシェアに達しましたが、国防機関などコンプライアンス主導の購買者は依然として現地サーバーを要求しています。サプライヤーは例外イベントのみを同期するエッジゲートウェイをバンドルし、ローミング料金を削減し、低帯域幅地域での運用をサポートしています。政府電気自動車プログラムのケーススタディでは、ハイブリッドスタックが緊急対応のレイテンシを削減しながら、データ常駐法令を満たすことが確認されています。

採用の勢いは、接続が切れるとELDログにギャップが生じる純粋クラウド展開で学んだ教訓から生まれています。ベンダーは現在、エッジデバイスに重要なルールセットを事前ロードし、カバレッジが2Gに落ちてもドライバーがコンプライアンスを保てるようにしています。接続が再開すると、キャッシュされたレコードが自動的に同期されます。このパターンはアーキテクチャを再定義しています:クラウドは分析の頭脳として、エッジはコンプライアンスの守護として、オンプレミスアプライアンスは主権を保証する役割を果たします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:分析が運用インテリジェンスを推進

車両追跡は27.5%のシェアで売上の柱に留まっていますが、需要は年間18.1%成長する分析・報告に移行しています。ダッシュボードは現在、安全スコアで運転者をランク付けし、機械学習を使用してブレーキパッドの寿命を予測しています。フリート管理ソリューション市場は、自動化コーチング、燃料税調整、AIベース貨物監視などのアドオンモジュールからより高い利益率を生み出しています。これらのインサイトをオープンAPIでパッケージ化するプロバイダーは、単一製品販売を複数年プラットフォーム契約に変換しています。

専門化が激化しています。都市貨物の低橋回避に焦点を当てるベンダーもあれば、欧州オペレーター向けのブレーキ性能監視に特化するベンダーもあります。この垂直的な深さは、汎用的な「地図上のドット」プラットフォームに取って代わっています。テレマティクスデータをマイクロ学習動画に変換するコネクテッド運転者訓練を展開した後、アーリーアダプターは安全事故を35%削減したと報告しています。[3]Samsara, "Connected Training Case Study," samsara.com

車両タイプ別:オフハイウェイ機器のデジタル化が加速

軽商用車は、小包、公益事業、市自治体のフリートが都市道路を支配するため、最大の設置ベースを保持しています。しかし、最高の上昇余地はデジタル浸透率が25%未満の建設・鉱業機械にあります。オフハイウェイテレマティクスは、アイドル時間を抑制し、油圧故障を予測することで投資回収を実現し、17.3%のCAGR見通しを説明しています。OEMダッシュボードが異常を検出すると、リモートエンジニアが盗難抑制のためエンジンを無効化したり、故障が発生する前にモバイルサービスをトリガーできます。

大型トラックについて、ELD拡張がハードウェア需要を活発に保っていますが、増分収益は無線冷凍庫温度コンプライアンスと貨物完全性を確保するトレーラードアセンサーからますます得られています。フリート管理者はクリップボードをビデオをアップロードするデジタル検査に置き換え、路上修理コストと保証紛争を縮小しています。このセクターの軌跡は、ハードウェア接続が道を開くが、分析が価値創造を持続することを示しています。

フリート規模別:エンタープライズ採用が技術統合を推進

50-199台の資産を持つオペレーターは、複雑性がROIスイートスポットと一致するため、採用のコアを形成しています。1,000台以上の車両を持つエンタープライズフリートが次に続き、多国籍企業がグローバル安全政策を標準化し、ESG報告のための炭素データを取得するため、年間15.5%膨張しています。対照的に、中小企業はサブスクリプション価格がキャッシュフローと一致するまで躊躇しています。従量制モデルとバンドル保険インセンティブがそのハードルを徐々に取り除いています。

大型運送業者はポイントソリューションよりもプラットフォームの幅をますます要求しています。あるベンダーは、テレマティクスに年間10万米ドル以上を支出するエンタープライズアカウント2,500件を追加し、統合メンテナンス承認、配車、コンプライアンススイートへの欲求を示しています。中間市場の購買者は地理的に拡大する際にこれらのプレイブックを模倣し、ソフトウェア普及に対するカスケード効果を示唆しています。

エンドユーザー業界別:建設・鉱業がデジタル変革をリード

貨物輸送は依然として42%でボリュームを支配していますが、安全コンプライアンスと設備利用が収益性に直接影響するため、資源採掘セクターがギャップを縮めています。運搬道路での過積載を削減し、速度超過を防ぐテレマティクスは、サイクルタイムと燃焼を改善します。OEM診断フィードと検査アプリを統合した後、オペレーターは予定外のダウンタイムを30%削減し、年間50万米ドルの節約を報告しています。

エネルギー公益事業は、停電クルーを調整し、サービス旅行の炭素強度を記録するためのフリートプラットフォームを採用しています。公的機関は、単一のガラスペインで管理される電気パトロールカーに転換し、エネルギー消費とバッテリー健全性をリアルタイムで記録しています。ユースケースの幅広さは、フリート管理ソリューション市場が物流ツールから業界横断的な運用バックボーンに進化していることを示しています。

地域分析

北米は、強制電子記録装置と成熟したセルラーネットワークに支えられ、フリート管理ソリューション市場の36%のシェアを維持しています。運送業者は時間サービス違反に対してより厳しい罰則に直面するため、テレマティクスは交渉不可能です。保険会社はビデオAIで捕捉された安全運転記録に報酬を与え、米国、カナダ、メキシコ間の国境を越えた運用が統一されたコンプライアンスダッシュボードの需要を高めています。この地域はまた、より高いランサムウェアエクスポージャーを見せ、エンドポイントセキュリティモジュールへの投資を動機付けています。

アジア太平洋地域は15.4%のCAGRで最高の成長を示しています。中国のスマートシティパイロットは、テレマティクスフィードを交通指令センターに組み込み、電気配送バンを優遇するグリーンウェーブ信号を可能にしています。インドでは、eコマースブーマーが渋滞を抑制し、配送窓を縮小するためにルート最適化ツールを展開しています。オーストラリアとニュージーランドは現在、重車両に電子作業日記を要求し、2028年までに総設置台数を270万台に持ち上げることが予想されています。東南アジアの一部での断片化されたテレコムカバレッジは、4Gが利用できない場合にデータをバッファするハイブリッドエッジクラウドモデルを推進しています。

欧州は、EUの2040年CO₂目標の背景で安定した需要を記録しています。排出クラスに連動した距離ベース通行料は、フリートにリアルタイムの燃料強度を測定・報告することを強制し、分析を配車の中心に据えています。GDPRは、保存時および転送時に暗号化するベンダーに報酬を与える、プライバシー・バイ・デザインアーキテクチャを押し上げています。英国の物流会社は、テレマティクス旅行データと積載率をAIで統合することで5万トンのCO₂を削減し、持続可能性義務と収益性の交差点を強調しています。セルラー料金が依然として高い東欧では採用課題が持続していますが、共有サービスモデルが出現しています。

競争環境

このセクターは中程度に断片化されたままですが、サプライヤーがAIトレーニング、グローバルサポート、ハードウェア調達の規模を求めるため、統合が加速しています。最近の例では、あるプラットフォームに260万人の加入者を追加する2億米ドルの買収があり、統合収益を4億米ドル超に押し上げました。別の買収者は、グローバルテレマティクス部門をそのオープンOSに統合し、OEM統合とTier-1キャリアへの直接ルートを獲得しました。

差別化はGPS精度からデータサイエンスの深さにシフトしています。2024-2025年に提出された特許は、軌跡最適化、運転者監視のためのセンサー融合、予測ブレーキ摩耗アルゴリズムに集中しています。Qualcommは、注意散漫検出感度を25%向上させるカメラレーダー融合のIPを確保しました。[4]Qualcomm Technologies, "Sensor Fusion Patent Application," qualcomm.comエッジAIチップは現在、5ワット未満の予算で30TOPSを提供し、クラウドラウンドトリップなしで車内推論を可能にしています。チップパートナーシップを持つベンダーは、炭化ケイ素不足の中でコスト優位性を享受しています。

垂直専門化は別の戦場です。あるプロバイダーは、ビンリフトセンサーと連携したルートシーケンシングで廃棄物管理フリートを支配し、別のプロバイダーは自動ナンバープレート認識を通じて公共安全でリードしています。ベンダーがドメイン専門知識、コンプライアンステンプレート、現地言語サポートをバンドルすると、顧客の粘着性が高まります。堅牢なサイバーセキュリティとマルチOEM互換性の必要条件は、長い在職期間と多様化されたサプライヤーベースを持つ既存プレーヤーを優遇しています。

フリート管理ソリューション業界リーダー

-

Cisco Systems Inc.

-

AT&T Inc.

-

Ctrack (Inseego Corp.)

-

Geotab Inc.

-

Samsara Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FleetioがシリーズDで4億5,000万米ドルを調達し、Auto Integrateを買収して北米全域の11万件の修理店をカバーするエンド・ツー・エンドのメンテナンス承認ネットワークを創設しました。

- 2025年3月:Bobcat CompanyがMachine IQを介したリモートエンジン無効化/有効化をリリースし、セキュリティとサービスのための双方向制御を提供しました。

- 2025年2月:Platform ScienceがTrimbleの輸送テレマティクス部門の買収を完了し、それらをVirtual Vehicleエコシステムに統合しました。

- 2025年1月:Geotabが拡張されたデータアクセス契約を通じて、約15,000モデルをカバーする157のOEMへの混合フリートサポートを拡大しました。

グローバルフリート管理ソリューション市場レポートスコープ

この調査のスコープは、フリート管理ソリューションのグローバル市場分析に焦点を当てています。この調査はまた、主要な市場パラメーター、根本的な成長インフルエンサー、業界で事業を展開する主要ベンダーを追跡し、予測期間にわたる市場推定と成長率をサポートします。レポートのスコープは、展開別、ソリューション別、エンドユーザー業界別、地域別のセグメンテーションによる市場規模と予測を含みます。この調査はさらに、COVID-19がエコシステムに与えた影響を分析します。フリート管理ソリューション市場は、展開モデル別(オンプレミス、オンデマンド、ハイブリッド)、ソリューション別(資産管理、情報管理、運転者管理、安全・コンプライアンス管理、リスク管理、運用管理)、エンドユーザー別(輸送、エネルギー、建設、製造)、地域別(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、その他の欧州)、アジア太平洋(中国、日本、インド、その他のアジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、その他のラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカ))にセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されます。

| オンプレミス |

| クラウド(SaaS) |

| ハイブリッド |

| 資産・車両追跡 |

| 運転者管理および安全性 |

| 運用・配車 |

| 燃料・ルート最適化 |

| コンプライアンス・リスク |

| 分析・報告 |

| 軽商用車(3.5t未満) |

| 大型トラック(3.5t超) |

| バスおよびコーチ |

| トレーラー・セミトレーラー |

| オフハイウェイおよび建設機器 |

| 50台未満 |

| 50-199台 |

| 200-999台 |

| 1,000台以上 |

| 輸送・物流 |

| エネルギー・公益事業 |

| 建設・鉱業 |

| 製造・小売流通 |

| 政府・公共安全 |

| その他(レンタル、廃棄物管理) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| 展開モデル別 | オンプレミス | ||

| クラウド(SaaS) | |||

| ハイブリッド | |||

| ソリューションタイプ別 | 資産・車両追跡 | ||

| 運転者管理および安全性 | |||

| 運用・配車 | |||

| 燃料・ルート最適化 | |||

| コンプライアンス・リスク | |||

| 分析・報告 | |||

| 車両タイプ別 | 軽商用車(3.5t未満) | ||

| 大型トラック(3.5t超) | |||

| バスおよびコーチ | |||

| トレーラー・セミトレーラー | |||

| オフハイウェイおよび建設機器 | |||

| フリート規模別 | 50台未満 | ||

| 50-199台 | |||

| 200-999台 | |||

| 1,000台以上 | |||

| エンドユーザー業界別 | 輸送・物流 | ||

| エネルギー・公益事業 | |||

| 建設・鉱業 | |||

| 製造・小売流通 | |||

| 政府・公共安全 | |||

| その他(レンタル、廃棄物管理) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

レポートで回答される主要な質問

フリート管理ソリューション市場の現在の規模はどの程度ですか?

フリート管理ソリューション市場は2025年に327億8,700万米ドルを創出し、2030年までに670億3,000万米ドルに達する軌道にあります。

どの展開モデルが最も急速に成長していますか?

ハイブリッドアーキテクチャは、データ主権とスケーラブルなクラウド分析のバランスを取るため、20.4%のCAGRで上昇しています。

5Gはフリート管理にどのような影響を与えるのですか?

5Gは10ミリ秒未満のレイテンシを可能にし、リアルタイムルートアップデート、車内エッジAI、都市配送フリートで最大20%の燃料節約をサポートします。

どの地域が最高の成長ポテンシャルを提供しますか?

アジア太平洋地域は、スマートシティプロジェクト、eコマース拡大、コネクテッド車両への規制的推進により、15.4%のCAGRで最強の展望を示しています。

コネクテッドフリートの主要なサイバーセキュリティ懸念は何ですか?

ランサムウェアとデータ盗難が増加しており、特に古いソフトウェアを実行するオペレーター間で;業界団体は現在、すべてのテレマティクスゲートウェイでゼロトラストアーキテクチャとエンドポイント監視を推奨しています。

使用量ベース保険モデルはどのように採用に影響を与えていますか?

保険会社はテレマティクスで捕捉された運転行動に保険料を連動させるため、より安全なフリートはより低い料金を享受し、小規模キャリアでも技術投資を加速しています。

最終更新日: