ヨーロッパ フリート マネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

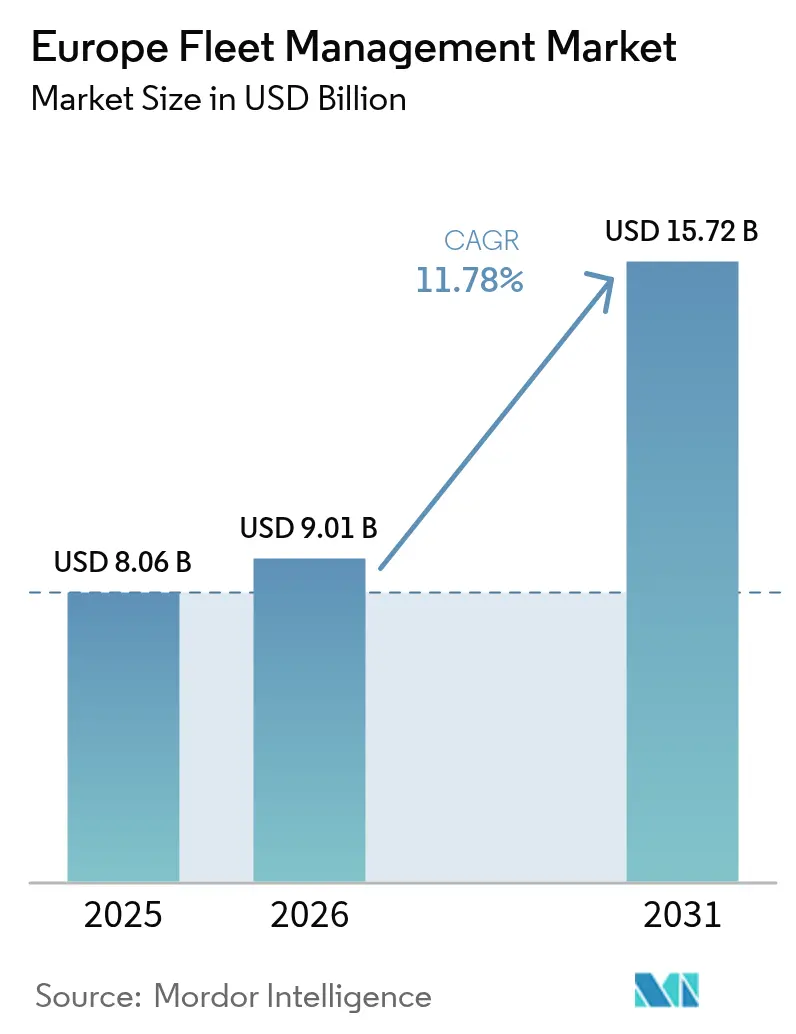

| 基準年の市場規模 (2025) | 8.06 十億米ドル |

| 市場規模 (2026) | 9.01 十億米ドル |

| 市場規模 (2031) | 15.72 十億米ドル |

| 成長率 (2026 - 2031) | 11.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ フリート マネジメント市場分析

ヨーロッパ フリート マネジメント市場は2025年に80億6,000万USDと評価され、2026年の90億1,000万USDから2031年には157億2,000万USDに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は11.78%です。規制圧力の高まり、コネクテッドビークルアーキテクチャの普及、およびラストマイル物流の競争激化が相まって、対応可能な需要を拡大しています。2025年に開始されるEUスマートタコグラフ フェーズIIルールは、リアルタイムのデータ送信を義務付け、テレマティクスを任意の効率化ツールからコンプライアンス要件へと転換させています。[1]欧州委員会、「スマートタコグラフ」、ec.europa.eu 電子商取引の取引量増加により都市部での配送走行距離が増大し、事業者は詳細なルート最適化およびドライバー行動分析の活用を余儀なくされています。同時に、セルラーIoT通信料金の低下とeSIM導入により接続コストが低減し、5Gカバレッジ拡大によりAIビデオ安全監視などの高帯域幅アプリケーションが実現可能となっています。[2]Vodafone Group、「IoT接続トレンド ヨーロッパ 2025年」、vodafone.com OEMは車内データストリームを収益化するためにアプリケーションプログラミングインターフェース(API)を開放し、フリートに組み込み型テレマティクスへの直接的な経路を提供しています。さらに、各国の炭素削減目標および低排出ゾーンの設定が電動化を加速させており、エネルギーとアセットのより緊密な連携管理が求められています。

主要レポートの重要ポイント

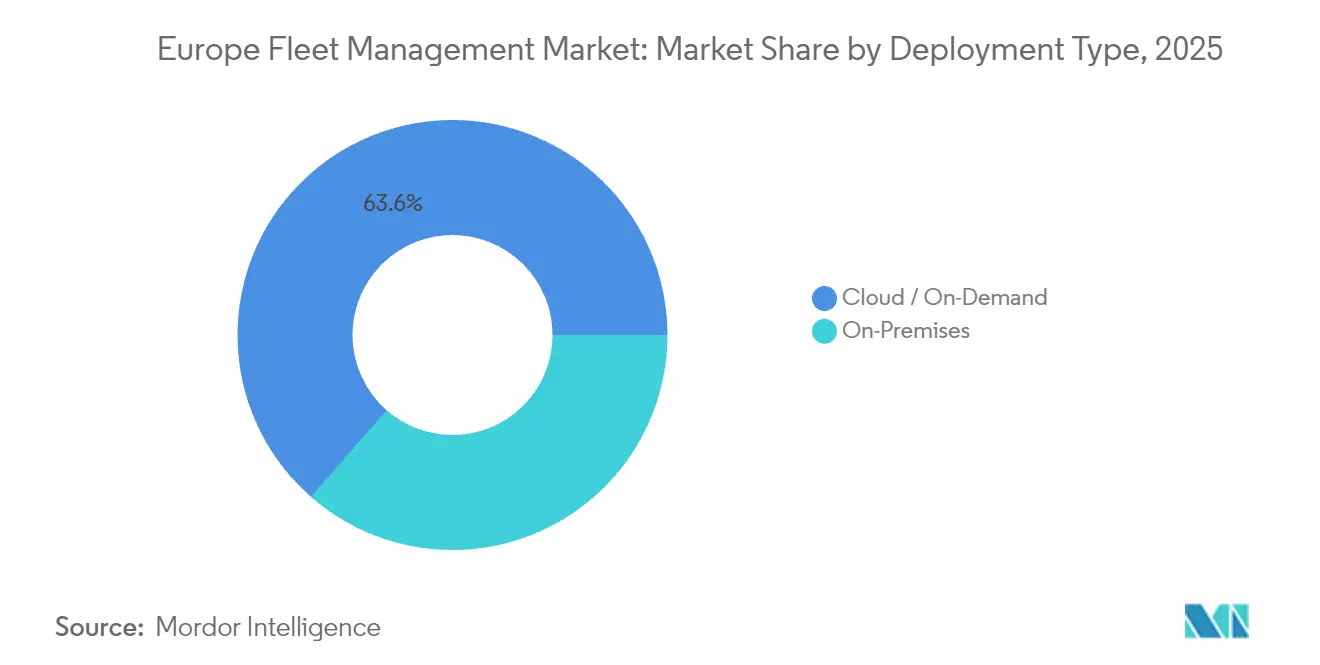

- 展開タイプ別では、クラウドが2025年のヨーロッパ フリート マネジメント市場シェアの63.55%を占め、クラウドソリューションは2031年にかけてCAGR 14.56%で拡大しています。

- アプリケーション別では、安全・コンプライアンス管理がCAGR 14.34%で2031年に向けて成長している一方、アセットマネジメントは2025年のヨーロッパ フリート マネジメント市場規模の26.72%を占めました。

- エンドユーザー業種別では、運輸・物流が2025年の収益シェア32.18%でトップとなり、エネルギー・ユーティリティは2026年から2031年にかけてCAGR 13.21%で成長すると予測されています。

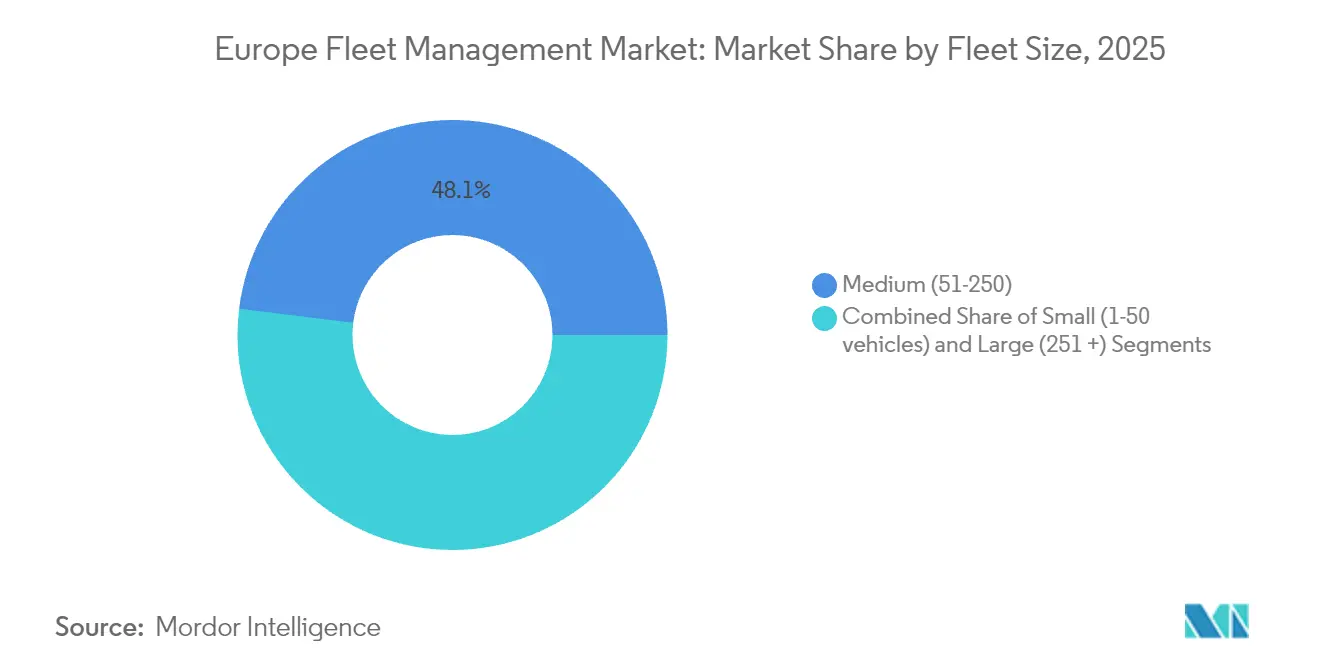

- フリートサイズ別では、中規模フリートが2025年のヨーロッパ フリート マネジメント市場規模の48.05%を占め、大規模フリートはCAGR 12.63%で最も高い成長率を示しています。

- 車両タイプ別では、小型商用車が2025年のヨーロッパ フリート マネジメント市場シェアの54.02%を占め、バス・コーチフリートはCAGR 14.62%で加速しています。

- 地域別では、ドイツが2025年のヨーロッパ フリート マネジメント市場シェアの24.05%を占め、スペインは2031年にかけてCAGR 14.88%で最高の成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ フリート マネジメント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUスマートタコグラフ フェーズII義務(2025年) | 2.10% | EU全域、特にドイツ、フランス、イタリアで顕著 | 短期(2年以内) |

| 電子商取引主導による小型商用車(LCV)走行距離急増 | +1.80% | 西ヨーロッパを中心に中・東欧(CEE)へ拡大 | 中期(2〜4年) |

| セルラーIoT通信料金の低下とeSIM導入 | +1.40% | グローバル、北欧諸国での早期普及 | 中期(2〜4年) |

| OEMオープンAPIテレマティクス収益化 | +1.20% | ドイツ、英国、フランスの自動車産業拠点 | 長期(4年以上) |

| 低CO₂フリート向けEU ETS-2クレジット | +0.90% | EU全域、2027年から実施 | 長期(4年以上) |

| 5G C-V2Xマイクロプラトーニングパイロット | +0.70% | ドイツ、オランダ、スウェーデンのテスト回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUスマートタコグラフ フェーズII義務がコンプライアンス要件を創出

2025年6月から施行された義務により、3.5トンを超えるすべての商用車が位置情報と運転者の労働時間データを継続的に送信することが求められ、定期的なデータダウンロードからリアルタイム監視へと移行しています。EUR 1,500からEUR 15,000の範囲で設定された自動罰則により、事業者は統合テレマティクスシステムを導入せざるを得ない状況となっています。大手ドイツ物流企業はすでにサービス中断を避けるためにシステム展開を完了しており、サプライヤーによると、小規模フリートも現在はスタンドアロンのタコグラフではなく複数台サブスクリプションを求めています。事業者があらゆる車両クラスにわたる一元管理を好むため、需要は小型バンや社用車プールにも波及しており、プラットフォーム全体の導入が拡大しています。

電子商取引の成長がラストマイル配送最適化を促進

オンライン小売の普及率は2024年にヨーロッパの売上高の13.4%まで上昇し、ラストマイルコストは宅配事業者の物流費の41%を占めています。消費者が翌日配送を期待するなか、小型バンの走行距離は2024年比で23%増加しています。Seurなどの事業者はAIベースのスケジューリング導入後にルート関連コストを15%削減し、テレマティクスの具体的な投資対効果を実証しました。バルセロナ、マドリード、パリの低排出ゾーンは時間帯制限を設けることでさらなる複雑性を加え、リアルタイムの規制データが不可欠となっています。したがって、ヨーロッパ フリート マネジメント市場は、常時位置情報、交通情報、コンプライアンス情報の提供を必要とする電子商取引と環境規制の両方の圧力が収束することで恩恵を受けています。

セルラーIoTコスト低減が大衆市場への普及を可能に

ヨーロッパのデータ専用SIM価格は2024年から2025年にかけて34%下落し、eSIMモジュールにより国境を越えたローミングとリモート再プロビジョニングが簡素化されました。北欧フリートはIoT普及率78%で先行しており、組み込み型SIMへの切り替えにより1台あたりEUR 45の節約を報告しています。事業者が5Gを統合するにつれ、ライブHDビデオ、先進運転支援システム、および無線診断(OTA診断)があらゆる規模のフリートにとって経済的に実現可能となっています。ファームウェアの更新が物理的なサービス訪問なしに行われるため、接続の安定性も向上し、高稼働率アセットのダウンタイムが短縮されています。

OEMテレマティクスプラットフォームがコネクテッドビークルデータを収益化

自動車メーカーはコネクテッドビークルのセンサーを継続的な収益へと転換しています。Volkswagen Commercial Vehiclesは、稼働率ダッシュボードとメンテナンスアラートを提供するConnect Proサブスクリプションから2024年にEUR 1億2,700万の収益を得ました。[3]Volkswagen Group、「年次報告書2024年」、volkswagen.com Mercedes-Benz Trucksは予測分析を組み込んだ後に計画外修理が28%減少したと報告しています。オープンAPIプログラムはサードパーティの開発者がニッチな機能を追加することを可能にし、顧客の継続利用を促進するとともに、フリート調達の意思決定においてハードウェアからサービスへの長期的なシフトを推進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GDPRおよびeプライバシーコンプライアンス負担 | -1.60% | EU全域、特にドイツ、フランスでの強力な執行 | 短期(2年以内) |

| AIビデオテレマティクスへの高い設備投資(キャップエックス) | -1.30% | 西ヨーロッパ、中小企業(SME)の導入は限定的 | 中期(2〜4年) |

| 分散した低排出都市ゾーン | -0.80% | EU全域の主要都市圏 | 中期(2〜4年) |

| テレマティクスチップのサプライ不足 | -0.70% | グローバルサプライチェーン、EU製造業への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GDPRコンプライアンスが導入の複雑性を生み出す

GDPRのもとでは、GPSトラッキングに関する従業員の同意は明示的かつ撤回可能でなければならず、2024年のドイツの複数の裁判例において、一括監視は労働者の権利を侵害することが確認されました。中規模フリートにとって、法律審査、データ保護責任者、およびソフトウェア再設計にかかる年間費用は約EUR 125,000に上ります。多国籍事業者は、より厳格な規制を持つ国境を越える際にドライバーカメラストリーミングなどの機能を停止しなければならない場合があり、テレマティクスが約束する効率性を損なわせ、展開タイムラインを延長しています。

AIビデオテレマティクスの資本要件が中小企業(SME)の導入を制限

ドライバー安全カメラのフルスタックは、ハードウェア、設置、およびクラウドストレージを含めると1台あたり500USD以上のコストがかかります。50台未満のフリートでは投資回収期間が24ヶ月に及ぶ場合があり、これは一括価格交渉が可能でダウンタイムを吸収しやすい大規模事業者が享受する回収期間の2倍に相当します。その結果、技術の二層構造が生まれ、大企業フリートはマシンビジョン分析に迅速に移行する一方、小規模事業者は基本的なGPSデバイスにとどまり、ヨーロッパ フリート マネジメント市場全体の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性が加速

クラウドサービスは2025年のヨーロッパ フリート マネジメント市場シェアの63.55%を占め、従量課金制の料金設定と自動ソフトウェアアップデートに支えられて2031年にかけてCAGR 14.56%で拡大しています。Deutsche Telekomは、マルチテナントアーキテクチャによりオンプレミスホスティングと比較して総所有コスト(TCO)が34%削減されると指摘しており、これは事業者がサーバーの調達とメンテナンスの義務を回避できるためです。フリートマネージャーにとって、弾力的なデータストレージは手動でのスケーリングなしに季節的な取引量の変動に対応できます。一部の重要インフラフリートではデータ主権への懸念からプライベートサーバーに限定されていましたが、クラウドプロバイダーはGDPR認証を取得したEU内のデータセンターで対応し、コンプライアンスの差を埋めています。

エッジコンピューティングは現在、クラウドモデルの代替ではなく拡張として機能しています。時間的に敏感なドライバー支援計算は車内プロセッサで実行され、集計分析、レポート、および無線アップデート(OTAアップデート)は集中管理ハブを通じて処理されます。このハイブリッドアプローチはレイテンシとガバナンスの両方の要件を満たし、ヨーロッパ フリート マネジメント市場における新規展開のデフォルトアーキテクチャとしてクラウドを確立しています。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能

アプリケーション別:安全コンプライアンスが成長を牽引

アセットマネジメントは、すべての事業者が位置情報と稼働率データを重視するため、2025年のヨーロッパ フリート マネジメント市場規模の26.72%を占めました。しかし、安全・コンプライアンスツールは、規制当局と保険会社が金銭的インセンティブを事故防止に結びつけているため、CAGR 14.34%で成長しています。Allianzはフリートが積極的なドライバー監視を実証した場合に最大15%の保険料割引を提供し、高走行距離の宅配サービスでの導入を加速させています。2050年までに道路死亡者ゼロを目指すEUビジョンゼロプログラムは、AIを活用した疲労検知と死角アラートを複数の加盟国での運行免許の前提条件として位置付けています。ベンダーは現在、安全ダッシュボードをタコグラフファイルと統合し、コンプライアンス提出をシームレスかつ検証可能にしています。

エンドユーザー業種別:エネルギー・ユーティリティが成長ドライバーとして台頭

運輸・物流は依然としてヨーロッパ フリート マネジメント市場シェアの32.18%を占めていますが、グリッド事業体が電動バンとサービストラックを統合するにつれ、ユーティリティがCAGR 13.21%であらゆる他セクターを上回るペースで成長しています。E. ONは変電所の負荷曲線と充電スケジュールを調整し、現場のメンテナンス可用性を維持しながら過負荷を防いでいます。建設会社は盗難防止と規制報告の恩恵を受け、製造業者はジャストインタイム物流にテレマティクスを組み込んで生産稼働率を向上させています。地方自治体サービスなどの小規模業種も同じプラットフォームを活用していますが、廃棄物回収ルートや緊急派遣向けの追加モジュールが必要です。

フリートサイズ別:大規模フリートが技術導入を牽引

中規模フリートは2025年の収益の48.05%を供給しており、その複雑性がテレマティクスを正当化しながらも管理の負担を過大にしません。251台以上の大規模フリートはCAGR 12.63%で最も急速に成長しており、規模の経済が燃料・メンテナンスコストの節約を増幅させています。DHLはヨーロッパの75,000台の車両にテレマティクスを展開した後、年間EUR 4,500万の節約を報告しており、これは7ヶ月の投資回収期間に相当します。小規模フリートは既存のハードウェアを活用したスマートフォンベースのトラッキングに傾倒しており、エンタープライズ機能が必要になった際にプレミアムモジュールへと転換する入口を形成しています。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能

車両タイプ別:バスの電動化がテレマティクス導入を加速

小型商用車は、ユビキタスな宅配需要を背景に2025年のヨーロッパ フリート マネジメント市場規模の54.02%を占めました。都市自治体がゼロエミッション公共交通機関への資金を拠出するなか、バス・コーチセグメントはCAGR 14.62%で最高の成長率を記録しています。Solarisはすべての電気バスにバッテリー健全性テレメトリと充電スロットスケジューリングを装備し、デポの容量が限られているにもかかわらず稼働サイクルを最大化しています。大型トラックは予測変速コーチングと空力的ルート選択による燃料コスト削減に集中しており、救急車、高所作業車、ごみ収集車などの特殊車両は車載ミッション機器との統合が必要です。

地域分析

ドイツはヨーロッパ フリート マネジメント市場シェアの24.05%を占めており、その産業基盤、密度の高い物流回廊、および強いコンプライアンス文化が早期導入を促進しています。アウトバーンのデジタルアップグレードにより継続的な5Gカバレッジが可能となり、BoschやContinentalなどの国内サプライヤーにとってエッジ対応ドライバー支援プロトタイプの理想的なテストベッドとなっています。Deutsche Post DHLやDB Schenkerなどの大手キャリアは、運送業務を共有する小規模下請け業者の証明事例となるマルチブランドのテレマティクスアーキテクチャを運用しています。

スペインは2031年にかけてCAGR 14.88%で最も成長の速い国内市場です。Plan Moves IIIに基づく政府インセンティブが電動バンの購入を補助し、走行距離報告にテレマティクスを義務付けることで、エネルギー政策とフリートソフトウェア需要が即座に結びついています。スペインがヨーロッパと北アフリカの玄関口としての役割を担っているため、フリートは関税同盟をまたいで往来しており、eSIMが提供する多言語インターフェースとシームレスなローミングを備えたプラットフォームが求められています。

フランス、英国、およびイタリアは基本的なトラッキングがほぼ飽和状態に達した成熟したセグメントを代表しています。そのため、成長は高度な分析、炭素会計ダッシュボード、および自律走行試験支援へとシフトしています。中・東欧では、EU加盟推進の一環としてのインフラ補助金が高速道路整備を促進し、コネクテッドトラック回廊を実現可能にしており、地域言語サポートを提供できる汎ヨーロッパプロバイダーにとって新たな顧客基盤を開拓しています。

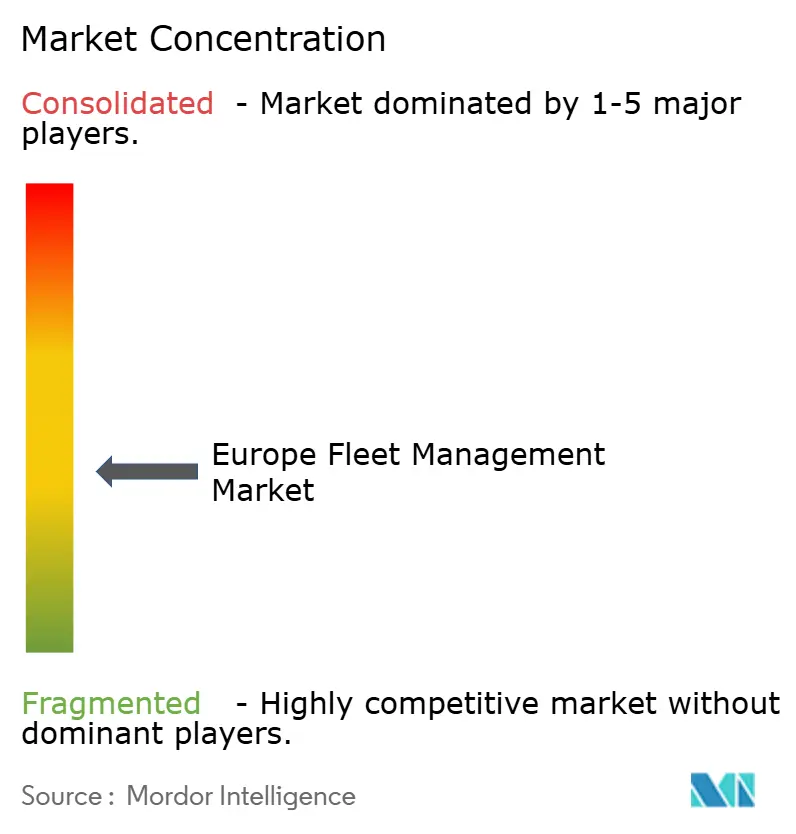

競合状況

ヨーロッパ フリート マネジメント市場は中程度に分散しています。TomTomやVerizon Connectなどの伝統的なリーダーはハードウェアエコシステムと深いチャネルパートナーシップに依存していますが、新興プラットフォームは直感的なモバイルファーストのデザインとAI分析を重視しています。テレマティクスはますますソフトウェア定義型になりつつあるため、クラウドネイティブのルーティングエンジンおよびビークルツーエブリシング(V2X)プロトコルに関する知的財産(IP)申請が増加しており、2024年には欧州特許庁(EPO)に1,400件以上の関連申請が記録されました。

OEMとサプライヤーの提携により競争の重複が激化しています。Volkswagen、Daimler Truck、およびStellantisは現在工場出荷時のテレマティクスを組み込み、アフターマーケットのハードウェアが不要なフリートの意思決定サイクルを短縮しています。一方、Vodafone BusinessとMiX Telematicsはリアルタイムのドライブレコーダーストリーミングを目標とする事業者の調達の複雑性を軽減するため、SIM、ハードウェア、分析を一つの請求書にまとめた5Gサービスバンドルを提供しています。緊急サービスや建設業向けの業種別テンプレートに特化した地域専門ベンダーは、グローバルブランドが規模を拡大する中でも防御可能なニッチを維持しています。

パンデミック期のチップ不足は、単一サプライヤーによるデバイス製造の脆弱性を露呈しました。これを回避するため、プロバイダーはリファレンスデザインを多様化し、デバイスのファームウェアを分析スタックから切り離すソフトウェア抽象化レイヤーを採用しています。これらの戦略的な動きは、Verizon ConnectによるFleet Completeの買収やTrimbleによるPTVの買収などの合併と相まって、緩やかな業界統合を示していますが、上位5社の合算シェアは40%未満にとどまっており、契約交渉における顧客の交渉力が維持されています。

ヨーロッパ フリート マネジメント産業のリーダー企業

MiX Telematics Limited

Inseego Corp.

ABAX AS

Geotab Inc.

Verizon Connect Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TomTomはAIルート最適化に対してEUR 1億5,000万を投資すると発表し、フリートの燃料消費量を18%削減することを目指しています。

- 2025年1月:Verizon ConnectはFleet Completeを24億USDで買収し、コネクテッドビークル数を350万台に増加させました。

- 2024年12月:GeotabはGDPRコンプライアンスとレイテンシの改善を目的として、フランクフルトに4,500万USDのデータセンターを開設しました。

- 2024年11月:Samsaraはビデオ安全分析に重点を置き、7,500万USDを投じてヨーロッパの研究開発(R&D)を拡大しました。

ヨーロッパ フリート マネジメント市場レポートの対象範囲

フリートマネジメントソリューションには、車両ファイナンシング、車両メンテナンス、車両テレマティクス、トラッキングと診断、ドライバー管理、速度管理、燃料管理、および健康・安全管理など、さまざまな機能があります。フリートマネジメントソリューション(FMS)市場は主として、フリート事業者に効果的な監視・報告システムを提供するために、ソフトウェア、ハードウェア、接続ソリューション、およびネットワークインフラを統合しています。

ヨーロッパ フリート マネジメント市場は、展開タイプ別(オンデマンドおよびオンプレミス)、主要アプリケーション別(アセットマネジメント、インフォメーションマネジメント、ドライバー管理、安全・コンプライアンス管理、リスク管理、オペレーションズマネジメント)、エンドユーザー業種別(運輸、エネルギー、建設、製造)、地域別(ドイツ、英国、フランス、スペイン、イタリア、その他ヨーロッパ)にセグメント化されています。市場規模と予測はすべてのセグメントについてUSDの金額ベースで提供されます。

| オンデマンド(クラウド) |

| オンプレミス |

| アセットマネジメント |

| インフォメーションマネジメント |

| ドライバー管理 |

| 安全・コンプライアンス管理 |

| リスク管理 |

| オペレーションズマネジメント |

| 運輸・物流 |

| エネルギー・ユーティリティ |

| 建設 |

| 製造 |

| その他のエンドユーザー業種 |

| 小規模(1〜50台) |

| 中規模(51〜250台) |

| 大規模(251台以上) |

| 小型商用車 |

| 大型商用車 |

| バス・コーチ |

| ドイツ |

| 英国 |

| フランス |

| スペイン |

| イタリア |

| その他ヨーロッパ |

| 展開タイプ別 | オンデマンド(クラウド) |

| オンプレミス | |

| アプリケーション別 | アセットマネジメント |

| インフォメーションマネジメント | |

| ドライバー管理 | |

| 安全・コンプライアンス管理 | |

| リスク管理 | |

| オペレーションズマネジメント | |

| エンドユーザー業種別 | 運輸・物流 |

| エネルギー・ユーティリティ | |

| 建設 | |

| 製造 | |

| その他のエンドユーザー業種 | |

| フリートサイズ別 | 小規模(1〜50台) |

| 中規模(51〜250台) | |

| 大規模(251台以上) | |

| 車両タイプ別 | 小型商用車 |

| 大型商用車 | |

| バス・コーチ | |

| 地域(国)別 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| その他ヨーロッパ |

レポートで回答される主な質問

ヨーロッパ フリート マネジメント市場の現在の価値はいくらですか?

市場は2026年に90億1,000万USDと評価されており、2031年までに157億2,000万USDに達すると予測されています。

ヨーロッパにおけるフリートマネジメントで主流の展開モデルはどれですか?

クラウド展開が2025年に63.55%のシェアでトップとなり、CAGR 14.56%で拡大を続けています。

最も成長の速いアプリケーションセグメントはどれですか?

安全・コンプライアンス管理は規制および保険インセンティブに支えられて2031年にかけてCAGR 14.34%で成長しています。

スペインが最も成長の速い国内市場である理由は何ですか?

物流近代化に向けたEU資金支援と低排出フリートへのインセンティブがスペインのCAGR 14.88%の見通しを後押ししています。

GDPR規則はテレマティクスの導入にどのような影響を与えますか?

GDPRはドライバーの明示的な同意とプライバシーバイデザインシステムを義務付けており、中規模フリートに対して年間平均EUR 125,000のコンプライアンスコストを加算しています。

OEM戦略を再構築している技術トレンドは何ですか?

自動車メーカーはAPIを開放し、テレマティクスをサブスクリプションとして提供することで、継続的な収益を生み出し、データ駆動型サービスを拡大しています。

最終更新日: