構成管理データベース(CMDB)およびIT探索ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

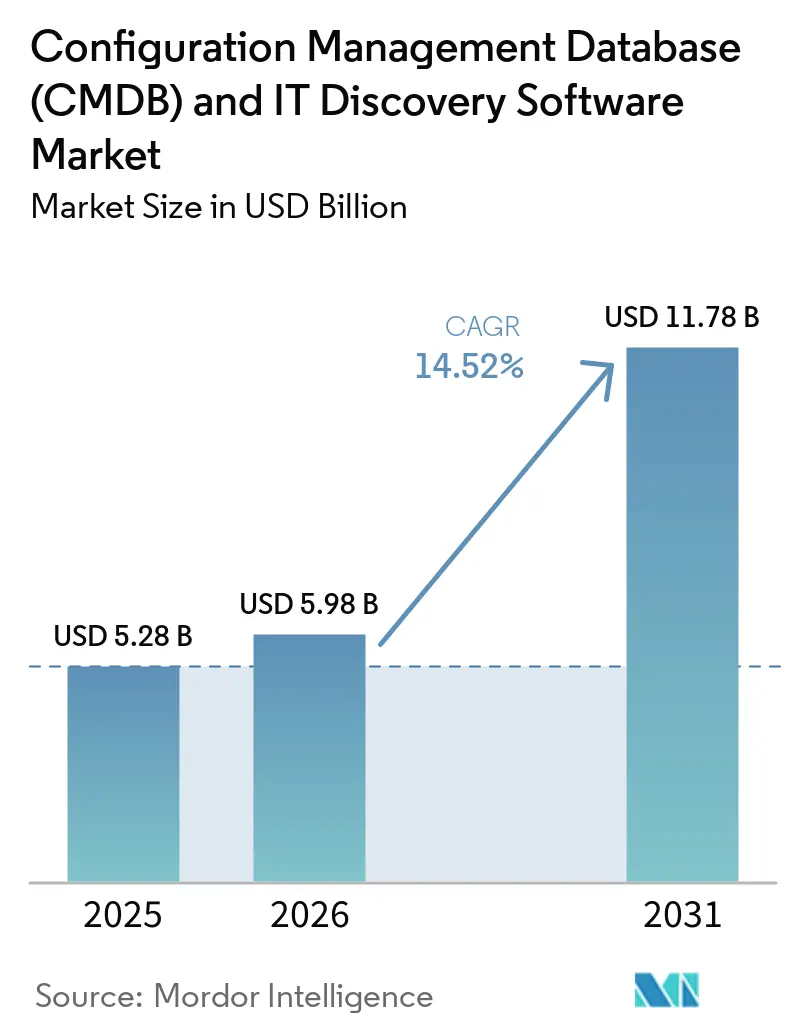

| 市場規模 (2026) | 5.98 十億米ドル |

| 市場規模 (2031) | 11.78 十億米ドル |

| 成長率 (2026 - 2031) | 14.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる構成管理データベース(CMDB)およびIT探索ソフトウェア市場分析

構成管理データベース(CMDB)およびIT探索ソフトウェア市場規模は、2025年に52億8,000万米ドル、2026年に59億8,000万米ドルと予測され、2031年までに117億8,000万米ドルに達し、2026年から2031年にかけてCAGR 14.52%で成長する見込みです。企業は、リアクティブな資産追跡から、自動修復ワークフローにリアルタイムのトポロジーデータを供給するAI支援型構成ガバナンスへと移行しています。規制当局による監視の強化、ゼロトラストセキュリティへの移行、および構成データを財務オペレーションやサステナビリティレポーティングと整合させるための圧力の高まりが、構成管理データベース(CMDB)およびIT探索ソフトウェア市場を戦略的優先事項として強化しています。プラットフォームプレイヤーが探索、インシデント管理、および分析を統合スイートに統合するにつれてベンダー統合が加速しており、ニッチな専門企業は運用技術および医療機器の探索に注力しています。クラウド展開は、資本支出なしに一時的なワークロード全体で探索をスケールすることで成長を促進しており、データ品質のスチュワードシップとスキル不足に取り組む組織においてマネージドサービスの採用が増加しています。競争力学は現在、AIによる依存関係マッピングの精度、エコシステム統合の幅、およびDORA、ISO 27001、米国連邦準備制度の運用レジリエンスガイダンスなどのフレームワークへのコンプライアンスを実証する能力を中心に展開しています。

主要レポートのポイント

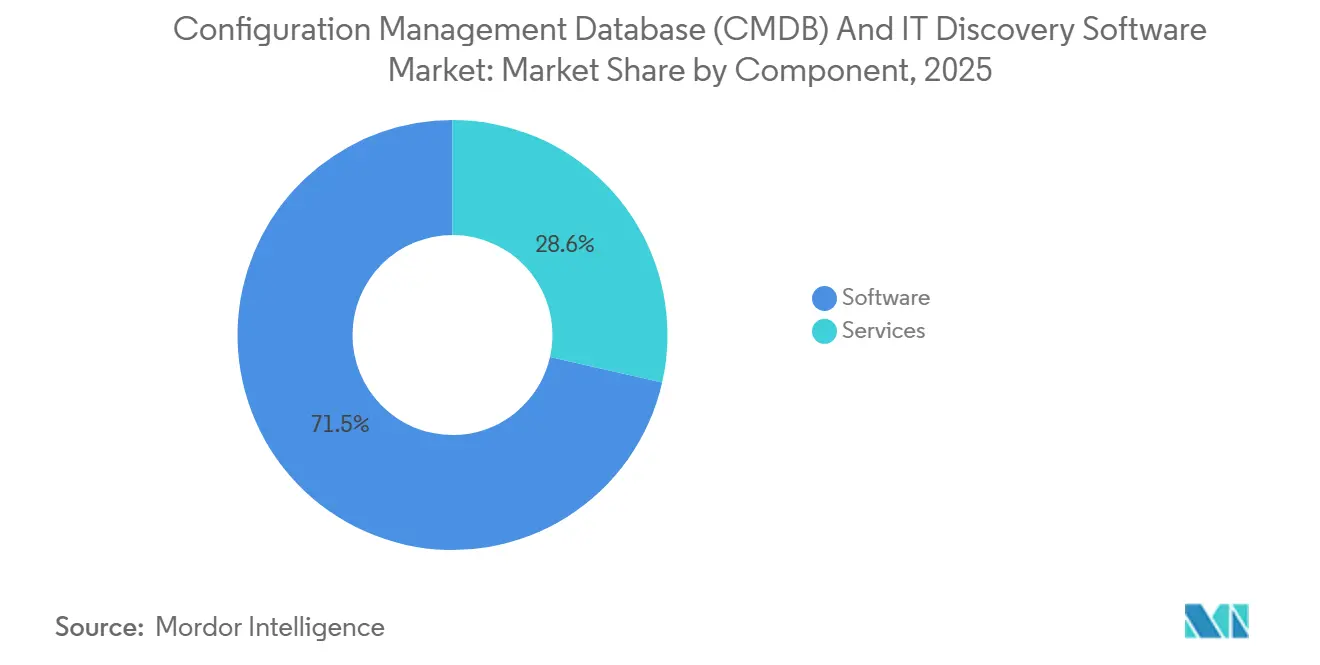

- コンポーネント別では、ソフトウェアが2025年の収益の71.45%を占め、サービスは2031年にかけてCAGR 14.92%で拡大しています。

- 展開モード別では、クラウドが2025年の構成管理データベース(CMDB)およびIT探索ソフトウェア市場シェアの46.83%を占め、2031年にかけて15.12%の最も急成長するモードとなっています。

- 組織規模別では、大企業が2025年収益の47.32%を占め、中小企業はCAGR 14.67%で拡大しています。

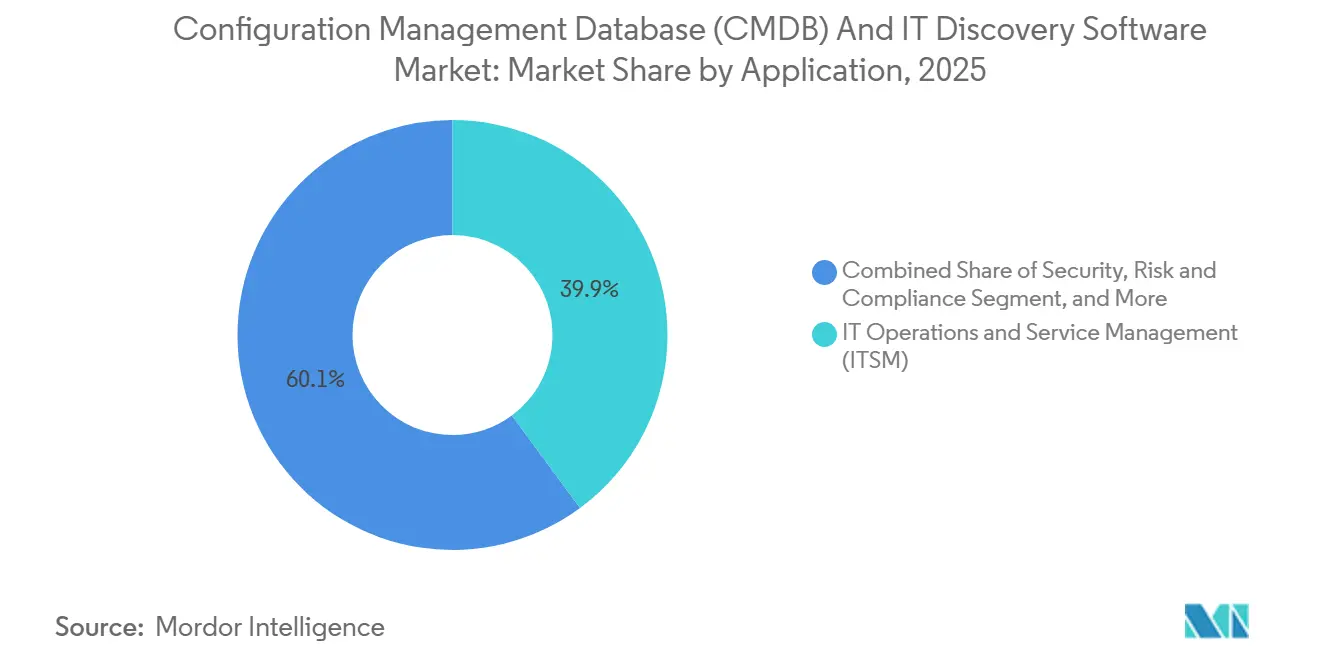

- アプリケーション別では、IT運用が2025年収益の39.89%を占めていますが、セキュリティおよびコンプライアンスは2031年まで年率15.52%で上昇する見込みです。

- 業界垂直別では、銀行・金融サービス・保険が2025年の収益シェアの24.37%でトップとなり、ヘルスケアおよびライフサイエンスは最速のCAGR 16.12%を記録すると予測されています。

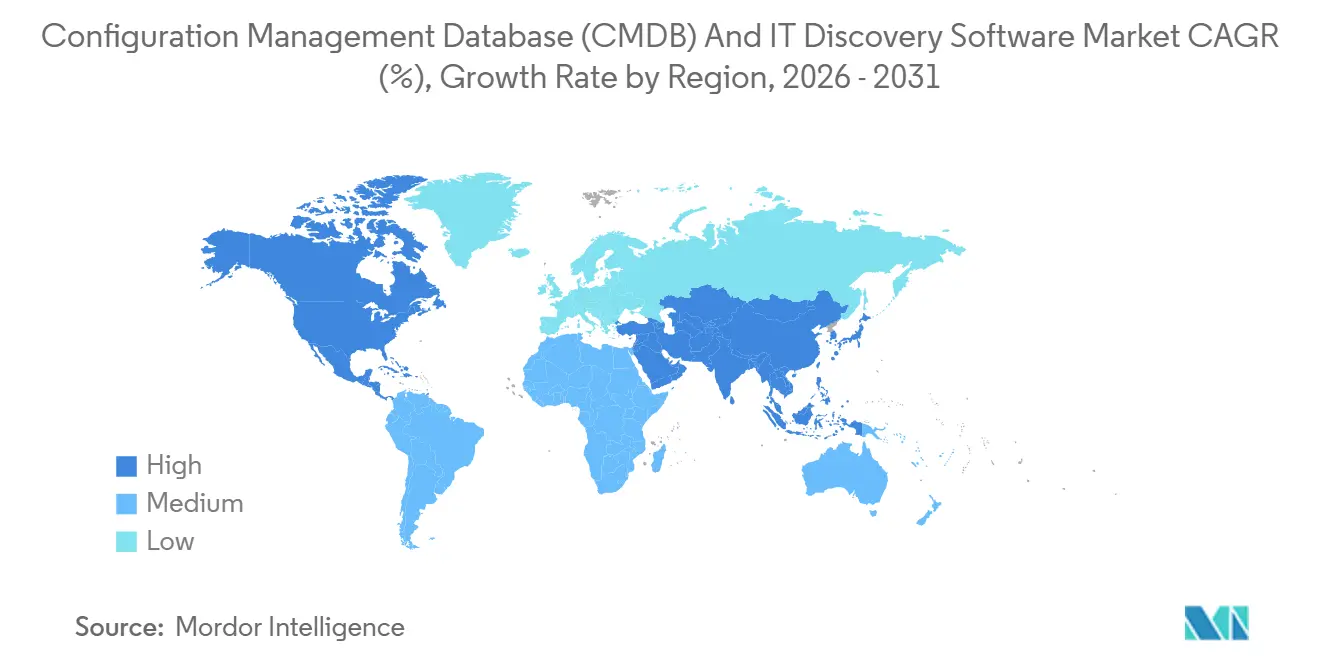

- 地域別では、北米が2025年収益の38.23%を占め、アジア太平洋地域は2031年にかけてCAGR 15.36%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

構成管理データベース(CMDB)およびIT探索ソフトウェアのグローバル市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エージェントレスクラウド探索ソリューションへの移行加速 | +3.2% | グローバル、北米および西欧での早期採用 | 中期(2〜4年) |

| AIによる依存関係マッピングと予測分析の統合 | +2.8% | グローバル、北米およびアジア太平洋地域が主導 | 中期(2〜4年) |

| リアルタイム構成監査証跡に関する規制上の義務 | +2.4% | 欧州、北米、アジア太平洋の金融ハブ | 短期(2年以内) |

| ITAM、FinOpsおよびESGレポーティング要件の収束 | +2.1% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| 資産可視性需要を促進するサイバーセキュリティ脅威の増大 | +1.9% | グローバル、重要インフラセクターで緊急性が高まる | 短期(2年以内) |

| エンドツーエンドのITSMプラットフォームを可能にするベンダー統合 | +1.6% | グローバル、成熟市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エージェントレスクラウド探索ソリューションへの移行加速

エージェントレス探索は、特に短命なクラウドインスタンスにおいて、数千のエンドポイントへのソフトウェアの展開、パッチ適用、およびセキュリティ確保のオーバーヘッドを回避するため、エージェントベースのスキャンに取って代わりつつあります。ServiceNowの横浜リリースは、AWS、Microsoft Azure、およびGoogle CloudのAPIから構成メタデータを直接収集し、探索レイテンシを数時間から数分に短縮します。[1]ServiceNow、「横浜リリースノート」、SERVICENOW.COM セキュリティチームは、読み取り専用の認証情報を使用するエージェントレス方式を好み、本番システムの権限を最小化します。IBMのConfluentのApache Kafkaイベントストリームとの統合により、構成管理データベース(CMDB)およびIT探索ソフトウェア市場プラットフォームは、バッチスキャンを待つことなくリアルタイムの構成イベントを取り込むことができます。マルチクラウド戦略が普及するにつれて、クラウドごとのエージェントなしに異種環境全体で資産を相関させる能力は不可欠となっています。

AIによる依存関係マッピングと予測分析の統合

機械学習モデルは、ネットワークフロー、ログテレメトリ、およびインシデント履歴を分析することで構成アイテム間の関係を推論し、手動によるトポロジーメンテナンスを大幅に削減しています。BMC Helix 25.2は、CMDBデータを消費してサービス健全性の異常を検出しトポロジーの更新を推奨するHelixGPT Insight FinderおよびPost Mortem Analyzerを追加しました。ServiceNowのNow Assistはデータ入力時に属性を提案し、データ品質を向上させます。ENISAは、NIS2対象事業者にとって自動化された依存関係マッピングが重要であることを強調しています。[2]ENISA、「NIS2ガイダンス」、ENISA.EUROPA.EU アルゴリズムが成熟するにつれて、CMDBの影響分析は静的テーブルから連鎖障害リスクを定量化する確率的グラフへと移行しています。

リアルタイム構成監査証跡に関する規制上の義務

金融規制当局は現在、透明性とコンプライアンスを確保するために、不変の変更ログを備えた継続的に更新された資産インベントリを維持することを組織に求めています。欧州のデジタル運用レジリエンス法は、運用レジリエンスを強化しリスクを軽減するために、銀行がすべてのICT資産とその相互依存関係を文書化することを義務付けています。同様に、米国連邦準備制度の2024年ガイダンスは、規制上の期待に応えるために包括的かつ正確な資産インベントリを維持することの重要性を強調しています。これに対応して、ベンダーは暗号学的にタイムスタンプされたログと自動レポーティング機能を備えたソリューションを導入しています。これらのツールにより、組織は構成アイテムを規制上のコントロールに直接マッピングし、CMDBの精度を標準的なITハイジーン慣行から重要なコンプライアンス要件へと変革することができます。

ITAM、FinOpsおよびESGレポーティング要件の収束

CFOは、財務および環境報告の精度を高めるために、資産インベントリがコスト配分およびカーボンアカウンティングワークフローとシームレスに統合されることをますます求めています。ServiceNowのCommon Service Data Model v5は、エネルギー消費と排出データを取得するために特別に設計された標準化フィールドを導入しました。組織は現在、CMDBの利用率指標をクラウド支出の最適化だけでなく、企業サステナビリティ報告指令(CSRD)へのコンプライアンスに不可欠なスコープ3排出量の計算にも使用しています。規制当局の監視が強化され、グリーンウォッシングに対するペナルティが増加し続ける中、監査人は検証可能な構成データの必要性をより重視しています。この変化により、CMDBの役割は単なるITハイジーンのツールから、財務的健全性と組織の評判の両方を守るための不可欠なコンポーネントへと高まっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エンタープライズ規模の実装における高コストと複雑性 | -1.8% | グローバル、中堅企業で最も深刻 | 短期(2年以内) |

| データ品質と正規化における持続的な課題 | -1.5% | グローバル、特にレガシー資産 | 中期(2〜4年) |

| ITAMおよび構成ガバナンスにおけるスキル不足 | -1.2% | グローバル、地域によって人材格差が異なる | 中期(2〜4年) |

| クラウドホスト型構成データに関するセキュリティ上の懸念 | -0.9% | 世界中の規制産業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エンタープライズ規模の実装における高コストと複雑性

グローバルなCMDBの展開は、統合ミドルウェア、データクレンジング、およびスタッフトレーニングを考慮すると、予算を最大100%超過することが常態化しています。フォーチュン500のプログラムは3年間で1,000万米ドルを超える可能性があり、中堅市場のバイヤーにとって価格的な衝撃をもたらします。セクター固有の資産向けにServiceNowのデータモデルをカスタマイズし、複数の探索ツールからの重複アイテムを調整し、合併後にCMDBを統合することで、タイムラインが数年延長される可能性があります。ISO 20000は高レベルのガイダンスのみを提供しており、企業はコストとリスクを増大させる独自のブループリントを開発することを余儀なくされています。

データ品質と正規化における持続的な課題

急速に変化するクラウド資産では、開発者が探索ジョブで検出できない新しいリソースを作成すると、構成データが急速に劣化します。これにより、構成管理データベース(CMDB)に不整合と不正確さが生じます。IBM、International Business Machines、IBM Corp.などの重複エントリは、継続的に正規化および調整されない限り、データへの信頼を損ないます。ServiceNowの調整エンジンやLansweeper のAI搭載クラシファイアなどのツールは、重複を削減しデータ精度を向上させるのに役立ちます。ただし、これらのツールは多くの場合、大幅なカスタマイズとチューニングを必要とし、リソースが限られた中小企業にとっては困難な場合があります。さらに、インフラストラクチャーアズアコードの慣行の採用拡大により、宣言型テンプレートとスキャン駆動型レコードの間にギャップが生じています。この不一致により、CMDBがコードリポジトリと整合し、システム全体の一貫性と信頼性を維持するための新しいガバナンスプロセスの実装が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑性が高まる中、サービスの成長がソフトウェアを上回る

サービス収益は年率14.92%という堅調な成長率で拡大しており、構成管理データベース(CMDB)およびIT探索ソフトウェア市場全体を上回っています。この成長は、レガシーデータを標準化されたスキーマにマッピングし、重複レコードを調整し、複雑なハイブリッドクラウド環境全体で探索フィードを統合するなどの重要なニーズに対応するためにコンサルタントへの依存度を高める組織によって促進されています。ソフトウェアライセンス、インフラストラクチャ、および継続的なスチュワードシップを組み合わせたマネージドCMDBアズアサービスの提供は、包括的なソリューションを求めるリソースに制約のあるバイヤーの間で支持を得ています。ソフトウェアは依然として2025年の予測収益の71.45%を占めていますが、定期的なサービスへの依存度の高まりは、プラットフォーム更新の決定に影響を与える重要な要因となっており、ベンダーロックイン戦略をさらに強固にしています。

さらに、プロフェッショナルサービスは統合に対する需要の増加を活用して、より付加価値の高いソリューションを提供しています。例えば、BMC HelixのエージェンティックAIは、インシデントレコードから直接Microsoft Teamsのスウォーミングセッションを開始し、CMDB(構成管理データベース)のコンテキストをコラボレーションワークフローにシームレスに組み込みます。この機能は運用効率を高め、インシデント解決時間を改善します。さらに、ベンダーはCMDBの精度指標に直接連動した成果ベースの価格モデルなどの革新的な価格戦略を採用しています。これらのモデルはパフォーマンスリスクをプロバイダーに移転し、より高品質なサービスを提供するインセンティブを与えると同時に、競争が激化する市場環境で差別化を図ることを可能にします。測定可能な成果に価格を合わせることで、ベンダーはクライアントのリスクを軽減するだけでなく、市場における価値提案を強化します。

展開モード別:ハイブリッドアーキテクチャがレガシーの制約を橋渡しする中、クラウドが成長を主導

クラウド実装は2025年の構成管理データベース(CMDB)およびIT探索ソフトウェア市場シェアの46.83%を占め、2031年にかけて15.12%の成長率が見込まれています。これらの実装は、移行や合併・買収(M&A)の急増などの高需要期に弾力的にスケールする能力と、システムのパッチ適用およびアップグレードの負担を組織から解放する能力により、ますます好まれています。ハイブリッド展開モデルは、機密データをオンプレミスのリポジトリに保持しながら、パブリックワークロードにクラウド探索機能を活用できるため、規制対象事業体の間で支持を得ています。ただし、防衛・情報などのセクターでは依然としてオンプレミスインストールが普及していますが、クラウドベースのソリューションと比較して市場シェアを徐々に失っています。

ServiceNowのFedRAMP High認証と自律型ワークフォースソリューションの導入は、連邦セクター内でのセキュアなSaaS CMDBに対する需要の高まりを示しています。同様に、欧州連合サイバーセキュリティ機関(ENISA)はセーフガードを備えたクラウド処理に関するガイダンスを発行しており、これが欧州全体でハイブリッドクラウドモデルの採用を促進しています。バイヤーは現在、AWS、Azure、Google Cloud、およびプライベートスタックなどのプラットフォーム全体でシームレスに統合するマルチクラウド探索機能を期待しています。この期待により、組織がITエコシステムにおける柔軟性と相互運用性を優先するにつれて、ベンダーロックインへの許容度が低下しています。

組織規模別:中小企業がレガシーの複雑性を回避するためにクラウドネイティブCMDBを採用

大企業は2025年収益の47.32%を生み出しており、高度な統合と高度な構成管理ソリューションを必要とする広大な資産を反映しています。これらの組織はしばしば複雑なITインフラストラクチャを管理しており、シームレスな運用とコンプライアンスを確保するための堅牢なツールを必要としています。中小企業(SME)は年率14.67%で成長しており、大幅な資本支出の必要性を排除し専門的なIT人材への依存を軽減するSaaS CMDBの採用によって促進されています。2024年のFreshworksによるDevice42の買収は、継続的な探索機能を包括的なITSMパッケージに統合し、特に中小企業のニーズをターゲットとして、IT運用の効率化を可能にしました。[3]Freshworks、「FreshworksがDevice42の買収を完了」、

コンシューマーグレードのインターフェース、モバイルアプリケーション、チャットボット、およびビジュアルトポロジーマップは、ユーザーエクスペリエンスを簡素化し、オンボーディングとトレーニングに必要な時間を短縮しています。これらの進歩にもかかわらず、中小企業は構成ガバナンスにおけるスキル不足に関連する課題に直面し続けており、AI支援型データキュレーションおよびマネージドサービスへの需要が高まっています。価格モデルがより柔軟になり、中小企業の運用予算に合致するにつれて、構成管理データベース(CMDB)およびIT探索ソフトウェア市場は大企業への従来の焦点を超えて拡大し、より幅広いビジネス規模での採用機会を創出しています。

アプリケーション別:ゼロトラストアーキテクチャがリアルタイムのポスチャーを要求する中、セキュリティとコンプライアンスが急増

IT運用は2025年の総支出の39.89%を占め、支配的なセグメントとしての地位を維持しています。しかし、セキュリティとコンプライアンスは最も急成長している分野として台頭しており、年平均成長率(CAGR)は15.52%です。この成長は、正確かつ最新の資産データを必要とするゼロトラストセキュリティモデルの採用拡大によって促進されています。例えば、Armisの管理されていないデバイスおよびIoTデバイス向けエージェントレス探索技術は、現在ServiceNowのCMDBと直接統合されています。この統合により、セキュリティチームは特定された脆弱性を関連するビジネスコンテキストと相関させ、リスクの優先順位付けと対処能力を強化することができます。さらに、CMDBの監査証跡は、デジタル運用レジリエンス法(DORA)などの規制フレームワークへのコンプライアンスを実証するためにますます使用されています。

資産管理、変更管理、インシデント管理などの主要なワークフローは、CMDBの依存関係グラフに大きく依存しています。これらのグラフは、変更やインシデントの潜在的な影響(一般的に爆発半径と呼ばれる)を定量化し、自動修復プロセスを促進するのに役立ちます。さらに、CMDBソリューションの予測分析機能は、障害が発生しそうなコンポーネントを特定するために活用されており、組織が予防的な修正を実施することを可能にしています。このアプローチは、IT問題の平均修復時間(MTTR)を大幅に短縮します。サイバーセキュリティの監視が取締役会レベルの優先事項となるにつれて、構成管理データベース(CMDB)およびIT探索ソフトウェア市場への支出は、高度なモジュールへとますますシフトしています。これらのモジュールは、セキュリティと運用効率の両方を強化するソリューションへの需要の高まりに対応するために、リスク分析とリアルタイムのポスチャー評価を組み合わせています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

業界垂直別:医療機器追跡義務が強化される中、ヘルスケアが成長をリード

銀行・金融サービス・保険は厳格な運用レジリエンス規則に支えられ、2025年収益の24.37%を維持しました。このセクターは進化する規制へのコンプライアンスを引き続き優先し、運用継続性とリスク軽減を確保するためにCMDBおよびIT探索ソリューションへの投資を促進しています。しかし、ヘルスケアおよびライフサイエンスは、規制当局の監視の強化と資産可視性の向上の必要性に後押しされ、年率16.12%で拡大すると予測されています。例えば、接続デバイスのソフトウェア部品表に対する米国FDAの審査により、病院はコンプライアンスと患者の安全を確保するためにすべての輸液ポンプと画像スキャナーをインベントリ化することを余儀なくされています。ServiceNowとSiemens Healthineersのパートナーシップは、テレメトリとワークフローを組み合わせた垂直固有のCMDB拡張を示しており、ヘルスケアプロバイダーが運用を合理化し規制遵守を維持することを可能にしています。

製造業はCMDBを活用して運用技術資産をマッピングし予知保全をサポートし、ダウンタイムを最小化して生産プロセスを最適化しています。同様に、エネルギーおよびユーティリティはスマートメーターなどの分散リソースを追跡し、グリッドの信頼性と運用効率を向上させています。政府機関はゼロトラストの期限を満たし安全で効率的なIT運用を確保するためにCMDBの採用をますます進めています。一方、小売チェーンは、システムの可用性が重要なピーク時に特に、シームレスなオムニチャネルコマースを維持するために正確な資産データに依存しています。業界に特化したデータモデルは、構成管理データベース(CMDB)およびIT探索ソフトウェア市場全体で決定的な購買要因となっており、各セクターの組織が固有の運用およびコンプライアンスニーズに対応するソリューションを求めています。

地域分析

北米は、早期のITIL採用、厳格な規制要件、および地域内のベンダーの高い集中度により、2025年収益の38.23%を占めました。米国では、銀行が包括的な資産インベントリを維持するための連邦準備制度の義務に準拠するためにCMDBソリューションの実装を加速しています。一方、カナダの公共セクターは、デジタル政府プラットフォームのセキュリティと効率性を高めるために資産管理システムを積極的にアップグレードしています。メキシコでは、輸出に注力する製造業者が、国際貿易基準へのコンプライアンスと運用効率を確保するために、CMDBを活用して運用技術資産を管理・監視することをますます進めています。

アジア太平洋地域はCAGR 15.36%で最も急成長している地域です。インドのデジタル政府推進は省庁全体での資産可視性を義務付けており、日本はCMDBデータと産業用IoT分析を組み合わせてプラントの稼働時間を最適化しています。中国はソブリン技術スタックを重視し、データローカライゼーション規則に準拠した国内CMDBの提供を促進しています。韓国のモバイルファーストの労働力は、フィールド技術者向けに最適化されたCMDBインターフェースを求めています。地域の多様性が、クラウドスケールと居住地コンプライアンスのバランスをとるハイブリッドアーキテクチャの採用を促進しています。

DORAとNIS2が欧州の市場を形成しています。銀行および重要インフラ事業者はリアルタイムのインベントリと依存関係マップを維持しなければならず、これが不変の監査証跡への需要を促進しています。[4]欧州中央銀行、「ICTリスク管理の期待」、ECB.EUROPA.EU 英国、ドイツ、フランスが採用をリードしており、成熟した製造業および金融セクターに支えられています。南米、中東、アフリカは依然として初期段階にありますが、ブラジルが銀行のサイバーセキュリティ規則を強化し、湾岸諸国が自動探索に依存するスマートシティインフラを展開するにつれて加速しています。これらの地域が成熟するにつれて、構成管理データベース(CMDB)およびIT探索ソフトウェア市場では、規制の細部をナビゲートするためのローカライズされたパートナーシップが生まれるでしょう。

競争環境

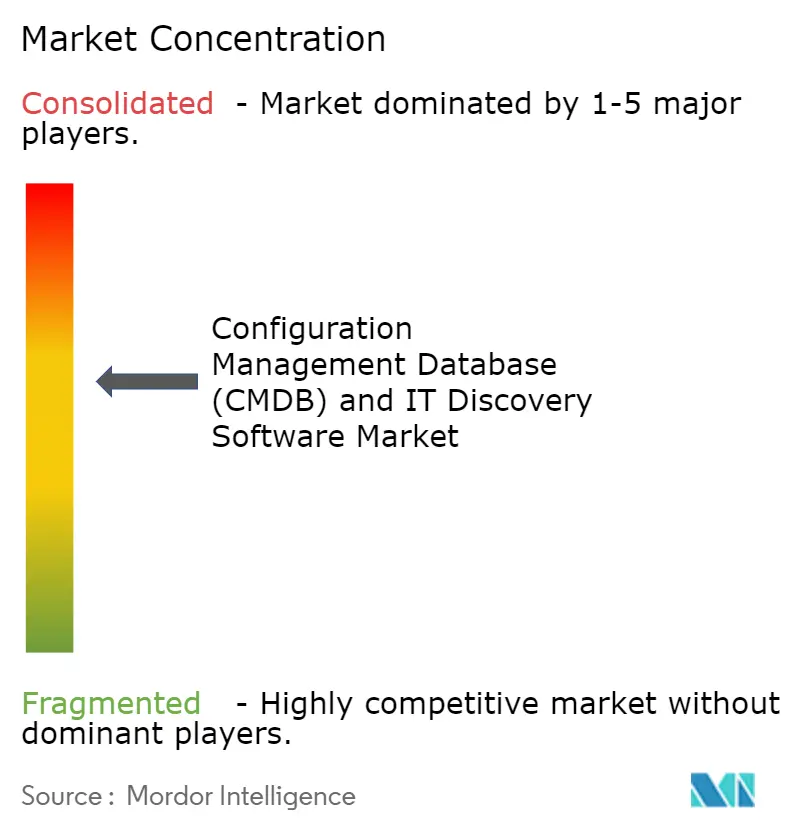

構成管理データベース(CMDB)およびIT探索ソフトウェア市場は中程度の集中度を示しています。ServiceNow、BMC、およびIBMは統合されたITSMスイートを通じて重要なポジションを保持していますが、ニッチな専門企業とオープンソースの代替品の長いテールが価格決定力を抑制しています。2025年および2026年のServiceNowによるMoveworksおよびArmisの買収は、その能力を大幅に拡大し、会話型AIおよび管理されていないデバイス探索をより深く掘り下げることを可能にしました。同様に、IBMによる110億米ドルのConfluentの買収は、イベントストリーミングを組み込むことでそのポートフォリオを強化し、CMDBにライブデータをシームレスに供給し、リアルタイムのデータ管理と運用効率を向上させました。

中堅ベンダーは、急速にスケールするかニッチな専門化を切り開くかという増大する圧力に直面しています。例えば、LansweepとDevice42は、エージェントレスアーキテクチャとユーザーフレンドリーなインターフェースに注力しており、これらが市場における主要な差別化要因となっています。Device42のFreshworksのITSMプラットフォームへの統合は、中小企業(SME)へのアピールをさらに強化し、より包括的なIT管理ソリューションを提供しています。市場は差別化戦略のシフトを目撃しており、単に広範な探索プロトコルカバレッジを提供することから、AIによるインサイト、業界固有のスキーマ、および堅牢なエコシステム統合を重視することへと移行しています。これらの統合は、FinOps、ESG、およびセキュリティのワークフローにCMDBデータをシームレスに組み込み、エンドユーザーに付加価値を提供します。ISO 27001やFedRAMPなどの厳格な基準へのコンプライアンスを実証できるベンダーは、特に高度に規制された業界において、優先ベンダーのステータスをますます確保しています。

これらの進歩にもかかわらず、市場にはまだ重要な未開拓の機会があります。運用技術探索、医療機器インテリジェンス、およびリソースに制約のあるバイヤー向けに設計された軽量CMDBなどの分野は依然として未発達です。これらのギャップは、これらのセグメントの固有の課題に対処するために調整された革新的なソリューションの機会を提示しています。さらに、ニッチなソリューションプロバイダーとハイパースケールプラットフォームとのコラボレーションは継続すると予想され、構成管理データベース(CMDB)およびIT探索ソフトウェア市場の進化をより統合されたITサービス管理(ITSM)エコシステムへと推進しています。この継続的なトレンドは、IT運用を合理化するだけでなく、ますます複雑化するIT環境における組織全体の効率性と適応性を高める統合システムへの需要の高まりを示しています。

構成管理データベース(CMDB)およびIT探索ソフトウェア業界のリーダー

ServiceNow, Inc.

BMC Software, Inc.

IBM Corporation

OpenText Corporation

Broadcom, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:IBM Corporationは110億米ドルのConfluentの買収を完了し、Apache KafkaストリーミングをリアルタイムのCMDB更新をサポートするIBMの自動化ポートフォリオに組み込みました。

- 2026年3月:ServiceNowは、米国公共セクター展開向けにFedRAMP認証を受けた政府向け自律型ワークフォースレベル1 ITサービスデスクAIスペシャリストおよびEmployeeWorksを導入しました。

- 2026年2月:ServiceNowは自律型ワークフォースを立ち上げ、専門化されたAIエージェントを調整してCMDBコンテキストを使用した完全なITサポートタスクを実行し、解決時間を99%削減しました。

- 2025年12月:ServiceNowは28億5,000万米ドルのMoveworks買収を完了し、従業員が自然言語でCMDBデータを照会できる会話型AIを追加しました。

グローバル構成管理データベース(CMDB)およびIT探索ソフトウェア市場レポートの範囲

構成管理データベース(CMDB)およびIT探索ソフトウェア市場は、組織が動的なIT環境全体でIT資産、構成、および依存関係を識別、追跡、管理、および可視性を維持することを可能にするソフトウェアソリューションおよび関連サービスで構成されています。これらのソリューションは、インフラストラクチャコンポーネント、アプリケーション、およびサービスの集中型記録システムとインテリジェンスを提供し、効率的なIT運用、ガバナンス、および意思決定をサポートします。

構成管理データベース(CMDB)およびIT探索ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス(コンサルティングおよびアドバイザリー、統合および展開、サポートおよびメンテナンス))、展開モード(オンプレミス、クラウド、およびハイブリッド)、組織規模(大企業、中小企業)、アプリケーション(IT運用、セキュリティおよびコンプライアンス、資産管理、変更およびインシデント管理、その他のアプリケーション)、業界垂直(BFSI、ITおよび通信、ヘルスケアおよびライフサイエンス、製造業、政府および公共セクター、小売および消費財、エネルギーおよびユーティリティ、その他の業界垂直)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア | |

| サービス | コンサルティングおよびアドバイザリー |

| 統合および展開 | |

| サポートおよびメンテナンス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| IT運用およびサービス管理(ITSM) |

| セキュリティ・リスク・コンプライアンス |

| 資産および構成管理 |

| その他のアプリケーション |

| BFSI |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 政府および公共セクター |

| 小売および消費財 |

| エネルギーおよびユーティリティ |

| その他の業界垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | コンサルティングおよびアドバイザリー | ||

| 統合および展開 | |||

| サポートおよびメンテナンス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | IT運用およびサービス管理(ITSM) | ||

| セキュリティ・リスク・コンプライアンス | |||

| 資産および構成管理 | |||

| その他のアプリケーション | |||

| 業界垂直別 | BFSI | ||

| ITおよび通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造業 | |||

| 政府および公共セクター | |||

| 小売および消費財 | |||

| エネルギーおよびユーティリティ | |||

| その他の業界垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの構成管理データベース(CMDB)およびIT探索ソフトウェア市場の予測値は?

市場は2031年までに117億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 14.52%を反映しています。

最も急速に拡大している展開モードはどれですか?

クラウド展開はCAGR 15.12%で拡大しており、SaaS CMDBが資本支出なしに一時的なワークロード全体で探索をスケールするためです。

ヘルスケアが最も急成長している垂直市場である理由は何ですか?

病院はFDAおよびサイバーセキュリティの義務を満たすために接続された医療機器とソフトウェア部品表を追跡しなければならず、この垂直市場でCAGR 16.12%を促進しています。

規制上の義務はCMDの採用にどのような影響を与えていますか?

欧州のDORAや米国連邦準備制度のガイダンスなどの規則はリアルタイムの構成監査証跡を要求しており、正確なCMDBをコンプライアンスの必須要件としています。

この市場でリーディングベンダーを差別化するものは何ですか?

リーダーシップは現在、AIによる依存関係マッピング、エコシステム統合の幅、およびISO 27001やFedRAMPなどの基準へのコンプライアンスの証明に依存しています。

最終更新日: