エレクトロクロミック材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

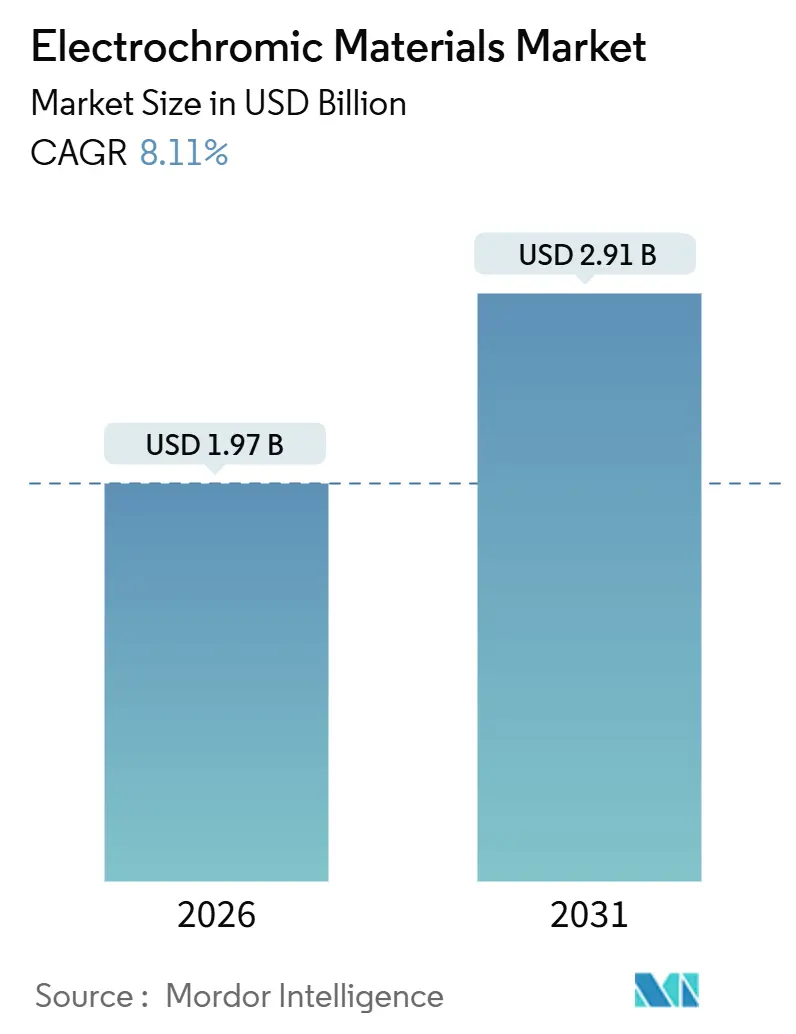

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.91 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロクロミック材料市場分析

エレクトロクロミック材料市場規模は2026年に19億7,000万米ドルと推定され、予測期間(2026年〜2031年)においてCAGR 8.11%で成長し、2031年までに29億1,000万米ドルに達する見込みです。欧州および米国における建築エネルギー規制の強化、国内生産を優遇する関税障壁の拡大、自動車および小売ディスプレイにおける高速切替ユースケースの拡大により、調達の焦点は任意のサステナビリティ向上策から義務的な性能部品へと移行しています。建築物では、機械式遮光よりもライフタイムコストを抑えながら炭素削減目標を達成する手段として動的グレージングが仕様化されるようになり、自動車メーカーはバッテリーによる重量増加と熱負荷を相殺するためにエレクトロクロミックサンルーフおよびインストルメントクラスターを統合しています。中国製ガラスへのセクション301関税およびEU重要原材料法が北米・欧州における追加生産能力を促進する中、サプライチェーンの国内回帰が続いています。電力料金の上昇とほぼゼロエネルギーエンベロープへの融資プログラムによる優遇措置により、初期費用は高いものの回収期間は短縮し続けています。競争の激しさは中程度であり、上位5社が収益の約60%を占めていますが、ロールツーロールのコスト同等性を約束する新興ポリマーフィルム参入者の挑戦を受けています。

主要レポートのポイント

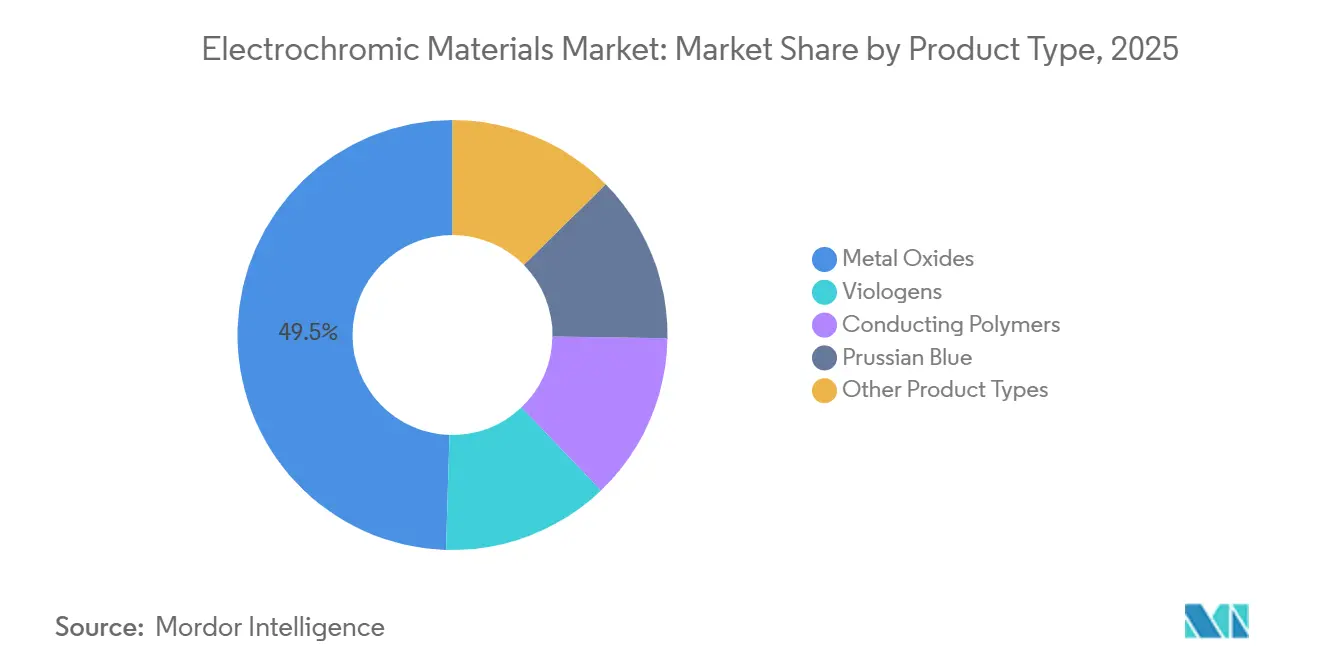

- 製品タイプ別では、金属酸化物が2025年のエレクトロクロミック材料市場シェアの49.51%をリードし、導電性ポリマーは2031年にかけてCAGR 10.71%で成長しています。

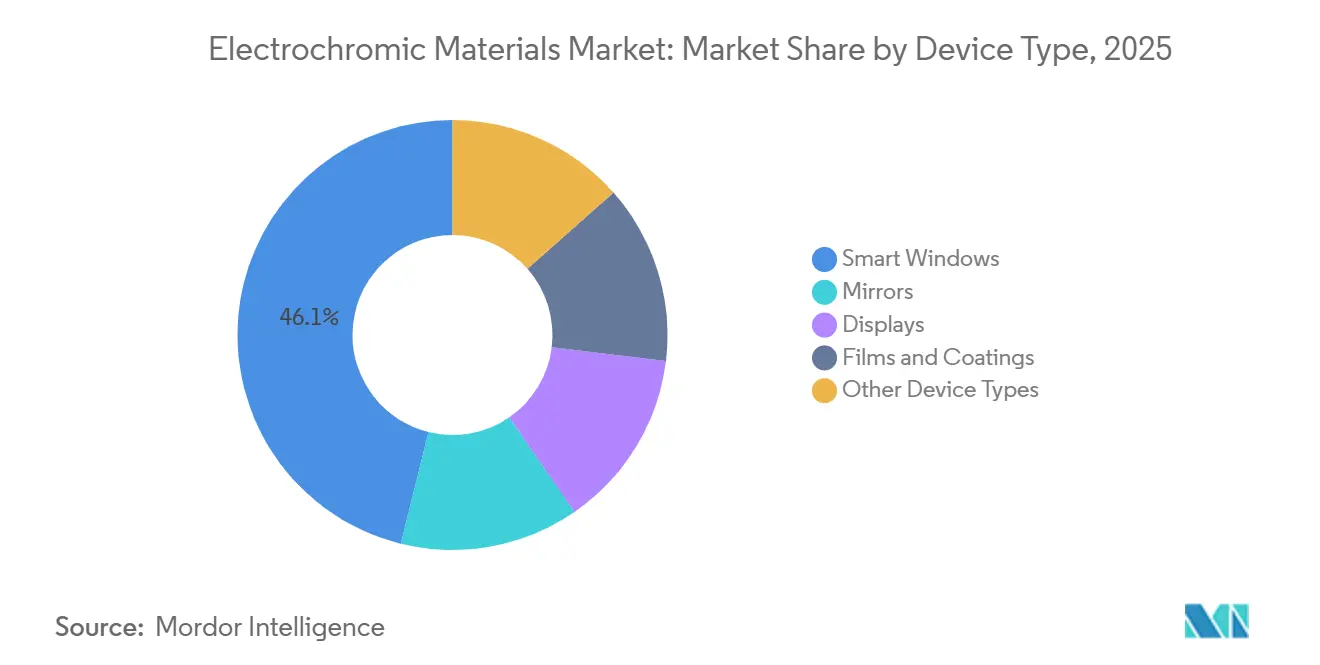

- デバイスタイプ別では、スマートウィンドウが2025年の収益の46.13%を占め、ディスプレイは2031年にかけてCAGR 11.12%で成長する見込みです。

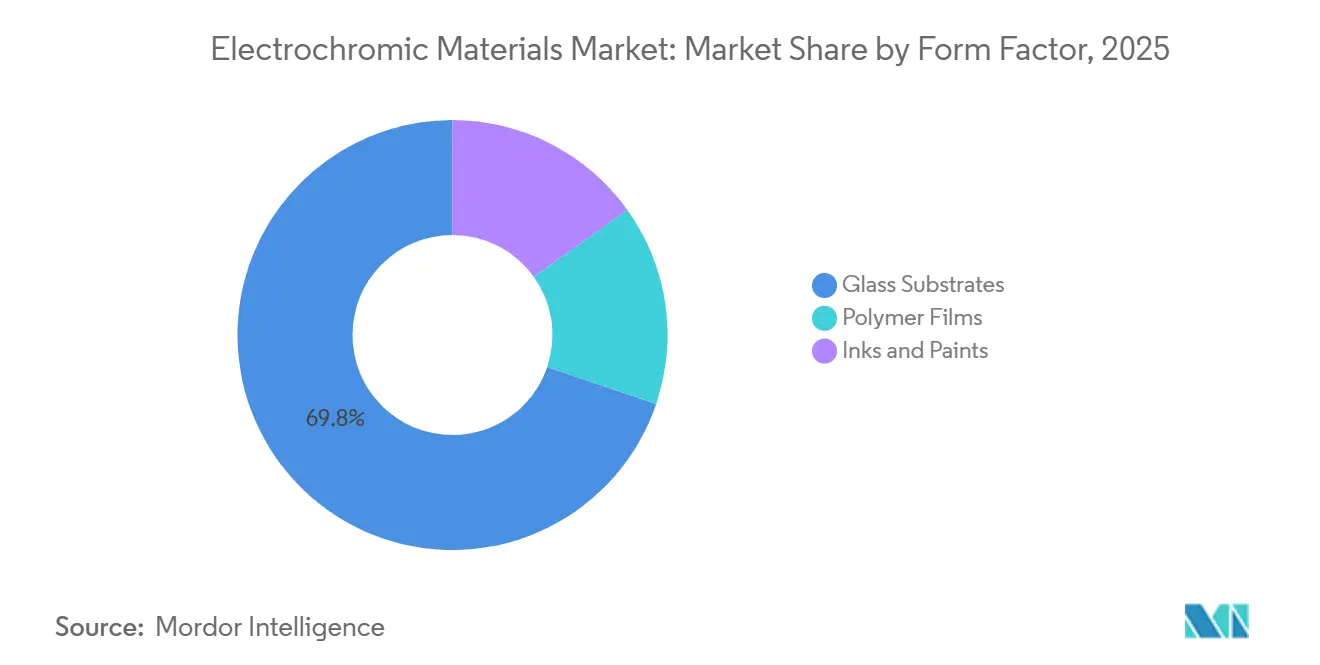

- フォームファクター別では、ガラス基板が2025年のエレクトロクロミック材料市場規模の69.80%を占め、ポリマーフィルムは2026年〜2031年にかけてCAGR 10.98%で拡大する見込みです。

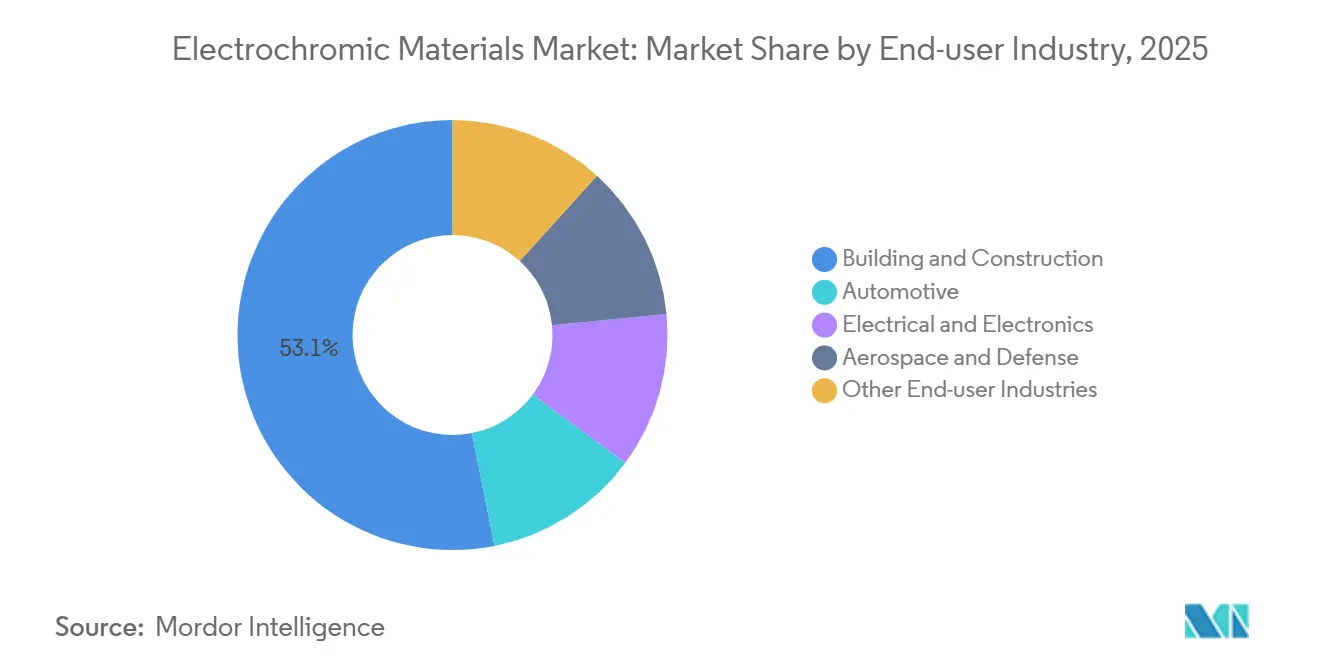

- エンドユーザー産業別では、建築・建設が2025年の収益の53.12%を占め、CAGR 10.88%を記録すると予測されており、自動車を上回る見込みです。

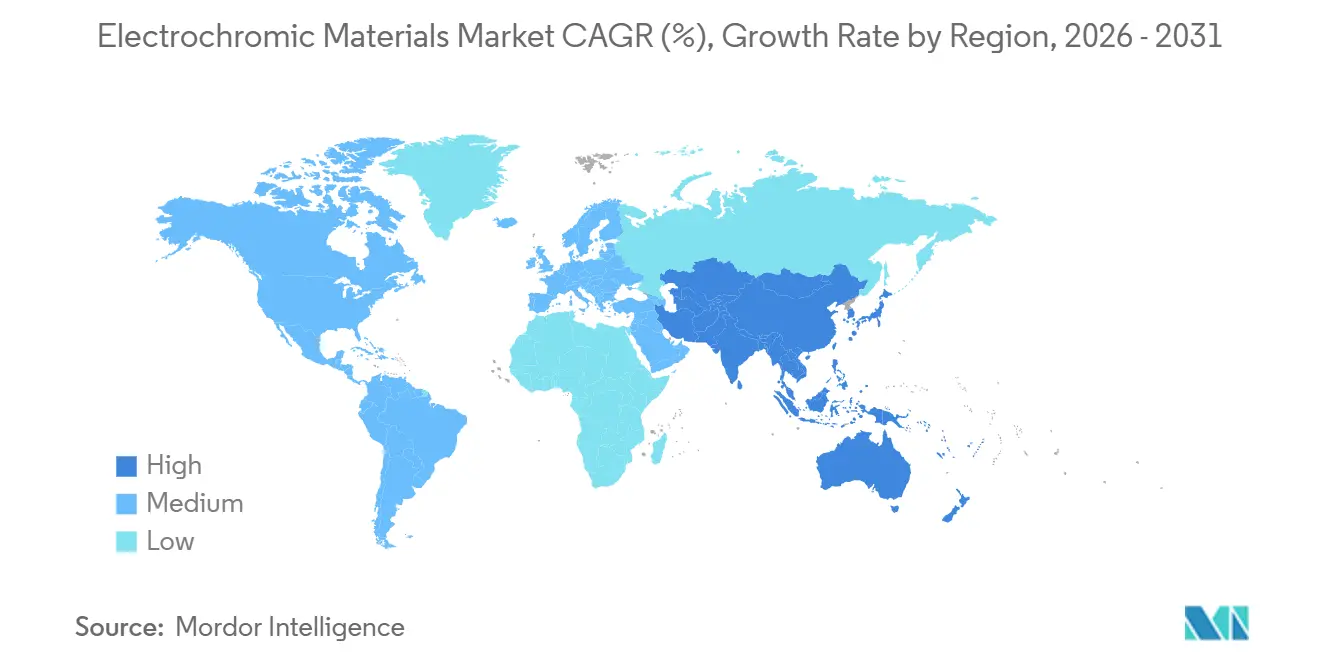

- 地域別では、欧州が2025年の地域収益の33.45%を維持し、アジア太平洋は2031年にかけて最速のCAGR 11.12%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエレクトロクロミック材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率規制によるスマートウィンドウ普及の加速 | +2.1% | 欧州、北米、アジア太平洋(中国、日本、韓国) | 中期(2〜4年) |

| 自動防眩ミラーおよびパノラミックサンルーフに対する自動車需要 | +1.8% | 北米、欧州、中国に集中したグローバル市場 | 短期(2年以内) |

| 重量削減およびグレア低減のための航空宇宙用ウィンドウのアップグレード | +0.9% | 北米主導のグローバル市場(ボーイング、エアバスのサプライチェーン) | 長期(4年以上) |

| ソーラーハーベスターを統合した自己発電型エレクトロクロミックスマートウィンドウ | +1.4% | アジア太平洋中心、欧州および北米への波及 | 長期(4年以上) |

| 関税主導によるエレクトロクロミック材料サプライチェーンの国内回帰 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制によるスマートウィンドウ普及の加速

欧州、米国および英国の建築基準法は、動的グレージングを任意の機能ではなく主要な適合手段として認定するようになり、回収期間を短縮させ、大規模な改修工事を促進しています[1]米国環境保護庁、「ENERGY STAR バージョン7.0 最終基準」、energystar.gov 。フランスのRE2020は、HVACの稼働時間を20%削減するファサードに対して15%の炭素オフセットクレジットを付与しており、この閾値はエレクトロクロミックガラスによって達成されます。ENERGY STAR バージョン7.0は「動的性能」ティアを新設し、エレクトロクロミックデバイスまたは懸濁粒子デバイスのみがこれを満たします。NRELが2024年に実施したフィールド調査では、ピーク需要料金の上昇に伴い、フェニックスのオフィス改修における単純回収期間が7.2年に短縮されたことが示されました。英国のフューチャーホームズスタンダードは2025年から運用炭素を75%削減することを義務付けており、断熱材のみのパッケージでは不十分となるため、間接的にエレクトロクロミクスの需要を押し上げています。

自動防眩ミラーおよびパノラミックサンルーフに対する自動車需要

プレミアム電気自動車は現在、90秒以内に切り替わるフィルムベースのエレクトロクロミックルーフに依存しており、従来からのグレアに関する不満に対応しています。GMが2024年に取得したゾーン別フロントガラスの特許は、乗客を遮光しながらドライバーの視界を確保するセグメント調光への移行を示しています。1.5m×1.6mを超える大型プロトタイプにより製造規模の拡大が確認されていますが、800〜1,200米ドルの追加費用がバッテリー航続距離向上との競合となるため、量産グレードへの普及率は5%未満にとどまっています。

重量削減およびグレア低減のための航空宇宙用ウィンドウのアップグレード

ボーイング787の運用データによると、機械式シェードと比較して1機あたり15kgの重量削減が実現し、2024年の価格水準で年間燃料コストが3,000米ドル削減されています。航空会社は、太平洋横断路線のプレミアムキャビンにおけるグレアに関する苦情の減少をエレクトロクロミック調光の効果として評価しています。FAAによる50,000回の切替サイクルの耐久認証はサプライヤーの参入障壁を高め、認定ベンダーへの高マージン契約を強化しています。

ソーラーハーベスターを統合した自己発電型エレクトロクロミックスマートウィンドウ

ペロブスカイト支援スタックは、可視光透過率45%を維持しながら12.3%の変換効率を実証し、改修現場における外部配線を不要にしました。NRELの蛍光集光器プロトタイプは18mW/m²を発電し、系統電力なしで1時間あたり2回の切替サイクルを実現しました。温度勾配を利用した熱電層により、オフグリッドのキャビンや歴史的建造物への適用範囲が広がっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のコーティングガラスと比較した高い単価 | -1.5% | グローバル | 短期(2年以内) |

| サイクル安定性および耐久性の課題 | -0.8% | グローバル、特に過酷な気候地域(中東、北欧諸国) | 中期(2〜4年) |

| デジタルバックミラーによる自動車用エレクトロクロミックミラー需要の侵食 | -0.6% | 北米、欧州、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来のコーティングガラスと比較した高い単価

平均85米ドル/平方フィートの設置価格は、低放射率複層ガラスの基準価格22米ドル/平方フィートをはるかに上回り、採用をクラスAおよびハイエンド住宅プロジェクトに限定しています[2]ローレンスバークレー国立研究所、「ウィンドウ技術コストベンチマーク」、windows.lbl.gov 。投機的オフィスにエレクトロクロミクスを仕様化する米国デベロッパーはわずか12%ですが、運用コスト削減がテナントに帰属するビルドトゥスートプロジェクトでは高い初期費用が受け入れられています。2024年のView Inc.の経営破綻は、規模なき数量主導のコスト削減が抱えるキャッシュバーンリスクを浮き彫りにしています。

サイクル安定性および耐久性の課題

W₃O₈システムは通常、50,000〜100,000サイクル後に変調率の80%を維持しており、これは毎日切替を行った場合の7〜14年に相当し、エンベロープの耐用年数の期待値を下回っています。導電性ポリマーフィルムは85℃/湿度85%のストレス条件下でより速く劣化し、10,000サイクル後にコントラストが40%低下します。気密エッジシールおよびデュアルカソードスタックにより、実験室での性能は200,000サイクルを超えますが、IEC耐久性規格が存在しないため、保証の引受が複雑になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:金属酸化物が規模を維持し、ポリマーが柔軟性のルールを書き換える

金属酸化物は2025年の収益の49.51%を維持しており、三酸化タングステンの60〜70%の光変調範囲と50,000サイクル以上の寿命に支えられています。階層的多孔質W₃O₈フィルムは5秒未満の切替を実現し、より高速な化学物質に限定されていたダッシュボード用途への道を開きました。OEMおよび改修業者がロールツーロールのPEDOTおよびPANI層を採用することで製造コストを40%削減し、湾曲したピラーへの適用が可能になるため、導電性ポリマーはCAGR 10.71%で成長しています。ただし、追加の紫外線バリアコーティングにより1m²あたり8〜12米ドルのコストが加算され、短期的な価格優位性の訴求が抑制されています。ビオロゲンおよびプルシアンブルーのニッチ市場は、1秒未満の応答速度や防眩性能が耐用年数の懸念を上回る用途において引き続き存在感を示しています。

エレクトロクロミック材料市場は現在、コントラスト比と同様に基板の柔軟性を厳密に評価しています。RicohのA-ピラー湾曲フィルムは、PEDOTが脆性酸化物のクラッキングを克服する方法を示しており、一方でタングステンシステムは30年のファサード保証において優れた性能を発揮しています。調査中のハイブリッドコンポジットは、酸化物レベルの耐久性とポリマースタイルの加工性を兼ね備えることが期待されていますが、合成の複雑さとライセンスの障壁が大規模な市場投入を遅らせています。

デバイスタイプ別:スマートウィンドウが市場を支配し、ディスプレイが加速

スマートウィンドウは数千平方メートル規模の建築物向け受注を背景に2025年の収益の46.13%を占めましたが、ディスプレイは日光下で視認可能な自動車用クラスターおよび屋外小売サイネージにより、CAGR 11.12%を記録する見込みです。エレクトロクロミックディスプレイは100,000ルクス下で10:1のコントラストを維持し、半透過型液晶ディスプレイを上回る性能を発揮し、クラウンラベルのプロトタイプは2秒未満で完全に切り替わります。カメラベースの後方視認システムの普及によりミラーのシェアは低下していますが、アフターマーケットの商用車では依然として自動防眩ガラスが仕様化されています。Polytronixが設置コストを40米ドル/平方フィートに削減したことで、改修用フィルムおよびコーティングが新たな量産ティアを形成しています。調光機能とエッジLEDを融合したマルチファンクションパネルはデバイスの境界を曖昧にし、1平方メートルあたりのコンテンツ量を増加させています。

フォームファクター別:ガラスが基盤を維持し、ポリマーフィルムが改修市場を開拓

ガラス基板は2025年に69.80%を占め、アリゾナ州でのフィールドテストにおける10年後の性能維持率92%という実績に支えられています。25年保証が重量ペナルティを上回る新築ファサードで主流となっています。CAGR 10.98%で拡大するポリマーフィルムは、単位質量を1.2kg/m²に削減し、自己接着型の改修を可能にしています。ニューヨーク市の50,000m²カーテンウォール試験などの自治体パイロットプロジェクトでは、ファサードを損傷することなくピーク冷房負荷を22%削減したことが確認されています。インクベースのコーティングは、耐用年数よりも1m²あたり5米ドルの材料コストが優先される低サイクルの軍事用途および偽造防止用途に対応しています。

ガラスとフィルムの両方のアプローチが共存することになります。プレミアムカーテンウォールには剛性ユニット、自動車ルーフには軽量ラミネート、テナント入居中または歴史的ファサードの制約を受ける既存タワーには剥離・貼付シートが使用されます。

エンドユーザー産業別:建築物が数量を牽引し、自動車が優先事項を再調整

建築・建設は2025年の収益の53.12%を占め、ドイツのKfW補助金、フランスの内包炭素上限、EUの公共建築改修義務が収束する中、CAGR 10.88%で先行する見込みです。フランクフルトのオフィス改修では冷房エネルギーを28%削減し、12%の賃料プレミアムを確保しました。商業用不動産におけるエレクトロクロミック材料市場規模は、2031年にかけて中程度の成長を維持すると予測されています。EV メーカーがバッテリー航続距離にリソースを配分し、カメラミラーが従来の調光ユニットを侵食する中、自動車のシェアは低下しています。航空宇宙・防衛需要もFAA認証の障壁と1ウィンドウあたり1,200米ドルの価格設定により成長しています。折りたたみ式デバイスに曲げ耐性ディスプレイが必要とされることから、電子機器・ウェアラブルは実験段階にとどまりながらも継続的なR&Dを受けています。

地域分析

欧州は2025年の収益の33.45%を達成し、公共建築の年間3%改修を義務付けるEPBD改正およびドイツのKfWエフィシェンシーハウス40インセンティブに牽引されました。フランスのRE2020および英国のフューチャーホームズスタンダードは、静的グレージングでは達成できない炭素上限を設定することでエレクトロクロミクスの普及を促進しています。北欧のパッシブハウス採用者は冬季の熱取得と夏季の遮光にエレクトロクロミックガラスを活用していますが、イタリアとスペインは電力料金が低く回収期間が長いため普及が遅れています。

アジア太平洋はCAGR 11.12%で成長しており、中国製造2025の下での輸入代替推進、日本OEMによるエレクトロクロミックルーフの統合、韓国のディスプレイ大手による日光下視認可能な電子ペーパーへの転換から恩恵を受けています。インドの2024年エネルギー保全建築基準は任意の動的グレージングクレジットを提供しており、将来の需要の基盤を整えています。シンガポールのグリーンマークプラチナム認証は20%のHVACエネルギー削減を評価し、早期の自治体採用を促進しています。

北米では、カリフォルニア州のタイトル24改正およびニューヨーク市のローカルロー97が動的グレージングを優遇する炭素ペナルティを課しており、連邦政府のネットゼロ義務が2030年まで確実な需要パイプラインを生み出しています。セクション301関税により中国からの輸入品の陸揚げコストが25%増加し、Saint-GobainのミネソタにおけるUSD 4,500万ドルの拡張投資を促進しています。カナダのパンカナディアンフレームワークは州の建築基準の調和を支援しており、ブリティッシュコロンビア州とオンタリオ州は公共インフラにエレクトロクロミックガラスを仕様化しています。ラテンアメリカおよび中東での普及は、サウジアラビアのNEOMなどの威信あるオフィスタワーやメガシティ開発におけるプロジェクト主導型にとどまっています。

規制環境

エレクトロクロミック材料の採用は、建築とビークルの両分野において、どの製品がグレージングプログラムの対象となるかを左右する建築エネルギー政策や性能試験要件によって形作られている。欧州では、建築物のエネルギー性能に関する指令(指令(EU) 2024/1275、2026年までに統合済み)が各国の建築改修計画と2050年までのゼロエミッション建築ストックへの長期的な移行を強化しており、これが改修プロジェクトや公共建築物のアップグレードにおけるダイナミックグレージング需要の規制対応型の押し上げを支えている。化学物質の側面では、ビオロゲン誘導体などのシステムに使用される物質や中間体を対象に、有機エレクトロクロミック化学物質へのアクセスは、ECHAが管理するEU REACH枠組みの下で規制されており、対象となる量については登録と透明性が求められる。

標準化も進み、建築とビークル両分野でサプライヤーが満たすべき試験・認定経路が厳格化している。ISO 18543:2021は建築用途向けエレクトロクロミックグレージングの耐久性および促進老化に関する国際的な枠組みを提供し、ASTM E2141-21は密閉断熱ガラスユニット内のエレクトロクロミックデバイスの促進老化試験に関して米国で広く参照される方法である。道路車両分野では、中国が有機エレクトロクロミックグレージングに関するGB/T 46023.1-2025を発行し、2026年2月1日に施行された。これにより、スマート自動車用グレージングのサプライチェーンおよび部品認定に対するより公式なコンプライアンス要求が定められている。

バリューチェーン分析

バリューチェーンは、酸化タングステン系材料、リチウム系電解質、ビオロゲン、PEDOT/PANIなどの導電性ポリマー、さらにバリアフィルムや中間膜などの原材料および特殊素材から始まる。続いて化学合成・調合、薄膜堆積(スパッタリングやコーティング、フィルム向けのロールツーロール)、セルスタック統合が行われる。下流工程では、ガラスユニットまたは可撓性基板へのラミネート、エッジシーリングと電気的接続、スマートウィンドウ、ミラー、サンルーフ、ディスプレイへのデバイス組み立てが含まれる。促進老化やサイクル試験を含む信頼性・認定試験は、建築保証や自動車プログラムのゲーティングステップとして機能し、サプライヤー選定を左右し、急速な代替を制限する。

商業化と規模拡大は、材料サプライヤー、デバイス開発者、ティア1またはグレージング統合事業者間の連携に依存している。一例として、Mativ Holdings, Inc.とMiru Smart Technologiesの協業があり、これにはMiru eWindowデバイスに使用される高度なTPU中間膜の2025年5月の最初の商業発注、そして自動車プラットフォーム向けの商業生産を加速するための2026年1月の株式投資が含まれる。流通経路はフォームファクターによって異なり、建築用ガラスは通常、加工業者やファサード請負業者のネットワークを通じて流通する一方、自動車プログラムは一貫した切り替え性能、曲面対応基板、堅牢なシーリング工程を優先するOEMおよびティア1調達を通じて量が集中する。

競合環境

上位5社(Gentex、Saint-Gobain、ChromoGenics、View、Guardian)が収益の約60〜65%を占めており、エレクトロクロミック材料市場は中程度の集中度の中間点に位置しています。Gentexは垂直統合されたゲル電解質ラインにより自動防眩ミラーの90%以上のシェアを保持しており、新規参入者には到達不可能なコスト曲線を実現しています。Saint-Gobainは3,000社のファブリケーターネットワークを活用してエレクトロクロミックユニットをカーテンウォールに統合していますが、パネルサプライヤーが対応できていない既存ストックをターゲットとするCrown ElectrokineticsのDynamicTintによる改修フィルムの競合に直面しています。アジアではKIBINGの山東省における120万m²ラインが輸入価格を下回るコストリーダーシップ戦略が台頭しています。

イノベーションの重点は70%コントラストの高原からフォームファクターの多様性と自己発電スタックへと移行しています。Halio(Saint-Gobain支援)はデュアルイオン層の特許を取得し3分未満の切替を実現し、EControl-Glasはデュアルユースファサード向けにエッジLEDを統合しています。サプライセキュリティへの取り組みが加速しており、AGCの2024年のポルトガル鉱山とのタングステン契約は中国の85%の精製支配に対するヘッジとなっています。ポリマーフィルムの設備投資と保証付き耐久性試験が自動車や建築材料の大手企業との提携なしにはニッチ参入者の財務能力を超えるため、業界の統合が進む可能性があります。

エレクトロクロミック材料産業リーダー

GENTEX CORPORATION

Saint-Gobain

View, Inc.

ChromoGenics

Guardian Glass

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の建築改修と、美観、耐久性、embodied-carbon(内包炭素)文書化を軸とした製品差別化との交差点でホワイトスペースが生まれている。欧州のEPBD主導の改修計画に加え、米国および英国でのエネルギー性能コンプライアンス経路の厳格化により、エレクトロクロミックはオプション的なアップグレードから仕様グレードのファサード部品へと移行している。デザインへの異論は一部セグメントで依然として実務上の障壁となっており、ニュートラルカラーのエレクトロクロミックガラスなどの製品進化が高級商業プロジェクトに直接関連している。調達パターンも、コーティング基板、中間膜、組み立て済みユニットについて、地域内生産と短いリードタイムを優位にする現地化インセンティブや関税摩擦を反映している。

自動車分野は、標準化された認定と供給契約がプロトタイプを再現可能なプログラムに転換できる並行した経路を提供する。中国が2026年2月1日にGB/T 46023.1-2025を導入したことで、有機エレクトロクロミック自動車用グレージングに関する正式な試験・要件枠組みが生まれ、OEMの調達に関する不確実性を低減し、サプライヤーのオンボーディングを加速できる。需要側では、ChromoGenicsが香港の開発プロジェクト向けに4,000平方メートルのConverLightダイナミックガラス受注を確保したこと(2026年6月)や、Mativが株式投資を通じてMiruとの関係を拡大し、自動車プラットフォーム向けeWindowの商業化を加速させたこと(2026年1月)が勢いの証拠であり、検証済みの製造経路と認定された材料スタックに紐づくより大規模なプログラムへの移行を強めている。

最近の業界動向

- 2026年4月:Gentexは、次世代のエレクトロクロミック調光サンバイザーを欧州自動車市場に導入するため、Antolinと協力協定を締結した。この提携は、Gentexのエレクトロクロミック技術力を主要な内装システムサプライヤーと結びつけ、調光部品をミラーの範囲を超え、OEMプラットフォーム向けの統合キャビンシステムへと拡大させるものである。

- 2026年1月:Mativ Holdingsは、Miru Smart Technologiesへの株式投資を発表し、自動車市場向けのMiru eWindowエレクトロクロミック技術の商業化を加速するため、両社の提携を拡大した。この契約は、複雑な曲面デバイスに必要な専用中間膜と拡張可能な生産プロセスに対する上流材料供給と工業化支援を強化する。

- 2025年1月:SageGlass(サンゴバン)は、従来の青みを抑え、より中立的な美観を目指したエレクトロクロミックガラス製品「RealTone」を発売した。この製品方向性は、建築分野での採用における頻出障壁に対応するものであり、色の忠実性が設計承認の中心となる高級ファサードでの仕様採用を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、小さな電圧を印加すると可逆的に色調または光透過率を変化させる材料を対象とする。本調査における収益は、商業用デバイスに販売されるエレクトロクロミック材料層および関連する材料形態を対象としている。

対象範囲の除外事項:懸濁粒子デバイス(SPD)、PDLC、フォトクロミックまたはサーモクロミック材料などの非エレクトロクロミック型スマートグレージング技術は除外される。

セグメンテーション概要

- 製品タイプ別

- 金属酸化物

- ビオロゲン

- 導電性ポリマー

- プルシアンブルー

- その他の製品タイプ

- デバイスタイプ別

- スマートウィンドウ

- ミラー

- ディスプレイ

- フィルムおよびコーティング

- その他のデバイスタイプ

- フォームファクター別

- ガラス基板

- ポリマーフィルム

- インクおよび塗料

- エンドユーザー産業別

- 建築・建設

- 自動車

- 電気・電子

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、エレクトロクロミック材料が実際に消費されている場所について明確な需要マップを構築することから始まり、その後、供給側のシグナルと照合される。USGSの鉱物統計、UN Comtradeの貿易フローデータ、米国エネルギー省(DOE)の建築エネルギー関連資料、NRELの技術報告書、ISOやASTMなどの団体による規格・規範資料といった公開情報源を用い、用途と採用制約を定義する。

モデルの現実性を保つため、企業の年次報告書や投資家向け資料も確認し、特許データベースで出願傾向を調査し、新規生産能力、製品発売、建築規範の変更に関する信頼できる報道を確認する。有料サブスクリプションは、主に企業財務や出荷・契約追跡に関して、公開情報が不足している場合にのみ利用する。これらのデスクリサーチ資料は網羅的ではなく、データの収集、仮定の検証、未解決事項の解消のために、さらに多くの公開文書が確認されている。

一次インタビューおよび調査

一次調査は、デスクリサーチでは十分に確認できない事項、主に実際の採用ペース、材料システムの典型的な価格動向、用途別の認定タイムラインを検証するために用いられる。APAC、EMEA、南北アメリカ全域の材料サプライヤー、デバイス・部品関係者、下流の購買者を組み合わせてインタビューを行い、二次データのギャップを補い、モデル確定前に主要な仮定を三角検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):16% | APAC:41% |

| ミッドティア:50% | 機能/事業部門リーダー:29% | EMEA:34% |

| 小規模事業者:17% | マネージャー:55% | 南北アメリカ:25% |

市場規模算定と予測

市場規模はトップダウン方式で構築され、建築および自動車分野の需要プールを設置活動、グレージングおよびミラーの普及率、地域別の建設・自動車生産指標から再構築し、現在の市場範囲を反映する強度係数と価格帯を用いて材料価値に変換する。ずれを抑えるため、サンプリングしたサプライヤーの売上分割、フォームファクター別(ガラス基板、ポリマーフィルム、インクおよび塗料)のチャネルチェック、一般的な材料システムの平均販売価格帯の抽出チェックといった選択的なボトムアップ近似で総額を裏付ける。

モデルで使用する主要な入力には、地域別のスマートウィンドウおよびリトロフィット採用率、フロア面積の増加とエネルギー規範の厳格化の兆候、自動車用ミラーおよびグレージングの装着トレンド、コーティング工程における材料歩留まりおよびスクラップの仮定、量が拡大するにつれて観測される価格推移が含まれる。予測では、建設サイクルと認定タイミングを軸としたシナリオ分析を行い、プロジェクトがパイロットから大規模展開へどれだけ速く移行するかに関する専門家の見解を反映する。ボトムアップの視認性が不完全な場合は、保守的な充填率を適用し、検証時に見直すことで、ギャップが市場規模を過大評価しないようにしている。

データ検証および更新サイクル

モデルの出力は、最終用途の設置活動、主要インプットの貿易動向、発表済みプロジェクトパイプラインの進度といった独立したシグナルと照合される。ある地域や用途で異常な急増が見られた場合は、根本的な要因を再確認し、変換計算を再検証し、選定したインタビュー対象者に再接触して、それが実際の需要かタイミング上の誤差かを確認する。

承認前には、ワークブックが複数段階のアナリストレビューを経て、仮定、単位、通貨換算が再検証され、その後、前回の結果との最終的な差異チェックが行われる。レポートは毎年更新され、大規模な生産能力の変化、政策の変更、需要の急変といった重要な出来事が発生した場合には、中間更新が行われる。納品直前には、クライアントが最新の見解を受け取れるよう最終確認が行われる。

Mordor Intelligenceのエレクトロクロミック材料市場規模と他の公表推定値との比較

エレクトロクロミック材料の公表市場価値が異なる理由は、各チームが同じ材料の境界を必ずしも数えているわけではなく、スマートウィンドウとミラー・ディスプレイについて異なる年や価格算定の考え方を選択していることにある。ベンチマーク表は、その差異の概観と理由を示すものである。

この表は、他の2つの公表値との明確な差を示しており、Mordor Intelligenceのモデルでは、デバイスに供給されるエレクトロクロミック材料の収益に基づく数値であり、SPDやPDLCといった隣接するスマートグレージング技術は除外されている。これらは合算されると総額を押し上げる可能性がある。差異は、あるソースが積極的なリトロフィット採用曲線を仮定しているか、地域別のミックス変化を反映しない世界平均価格を使用しているか、あるいは異なる時期の為替レートで換算しているかによっても生じる可能性がある。これらの仮定が最終需要者や設置業者からのフィードバックで検証されない場合、最終的な値は大きく変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.97 B (2026) | |

| 業界誌発行元A | USD 2.58 B (2024) | 「材料およびデバイス」を組み合わせた枠組みを用い、より早い年を報告しているため、デバイス価値が材料と混在し、材料のみの範囲との比較が不均一になる可能性がある。 |

| 業界展望B | USD 2.30 B (2025) | より長期の予測期間と、簡略化された価格上昇を伴う広範な業界定義を採用しており、より速い採用が仮定されると近未来の数値を押し上げる可能性がある。 |

全体として、この比較は、単なる算術的な差異ではなく、範囲および価格算定の仮定が変動の最大の要因であることを示している。当社のアプローチは、最終用途の需要プール、現実的な普及率および歩留まり係数、採用タイミングに関するインタビュー主導の検証に一貫して基づいており、これにより推定値の説明可能性と再現性が保たれている。

レポートで回答される主要な質問

エレクトロクロミック材料市場の規模はどのくらいですか?

2026年に19億7,000万米ドルに達し、2031年までに29億1,000万米ドルに達すると予測されています。

2031年までのエレクトロクロミック材料の予想CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 8.11%で成長すると予測されています。

どのエンドユーザーセグメントが最も多くの収益を牽引していますか?

建築・建設が2025年の収益の53.12%をリードし、最速のCAGR 10.88%の見通しを示しています。

ポリマーフィルムのエレクトロクロミクスが普及している理由は何ですか?

ロールツーロール加工により製造コストと重量が削減され、改修用フィルムおよび湾曲した自動車用途への適用が可能になっています。

最終更新日: