パーソナライズド・メディシン・バイオインフォマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

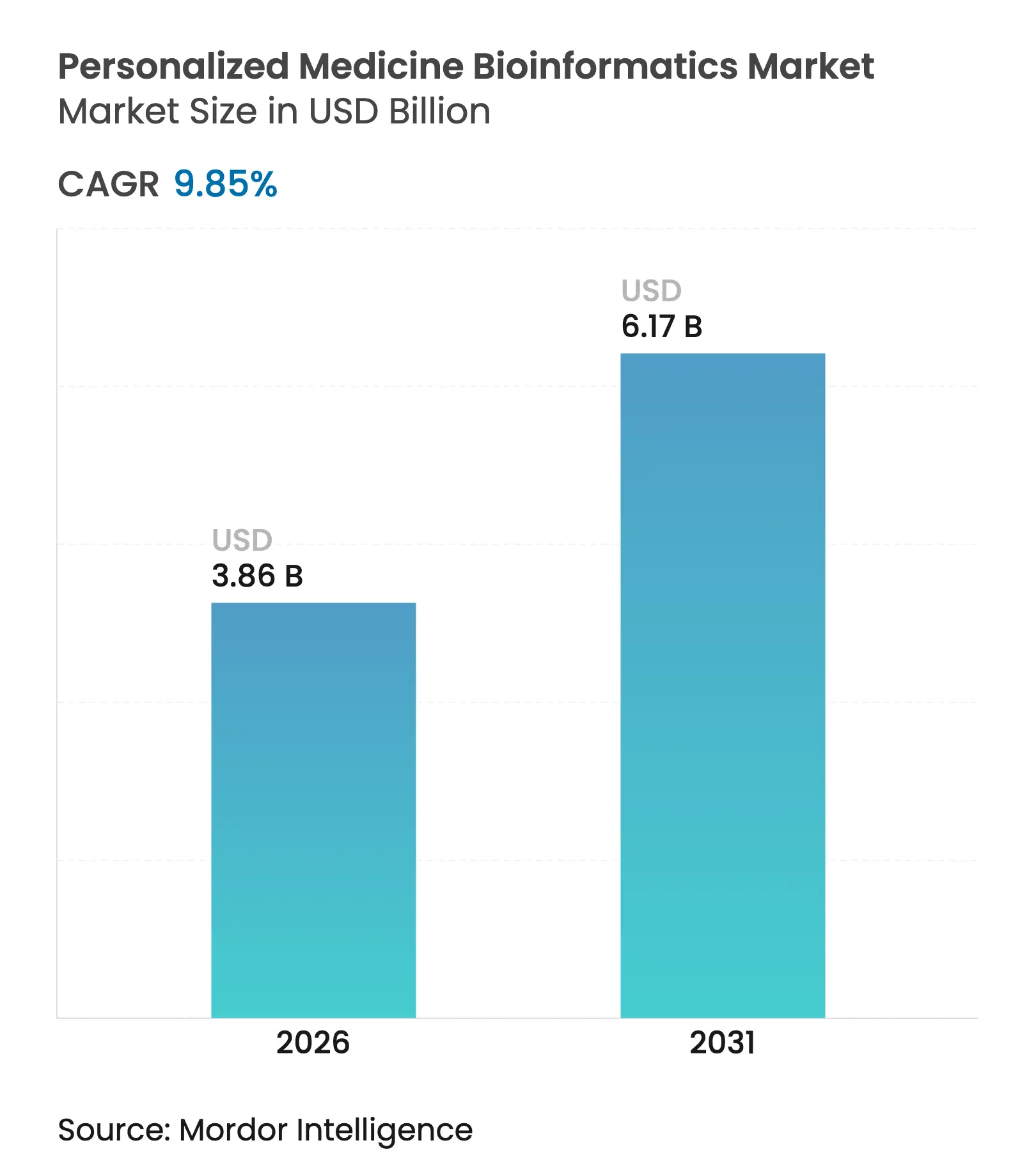

| 市場規模 (2026) | 3.86 十億米ドル |

| 市場規模 (2031) | 6.17 十億米ドル |

| 成長率 (2026 - 2031) | 9.85% CAGR |

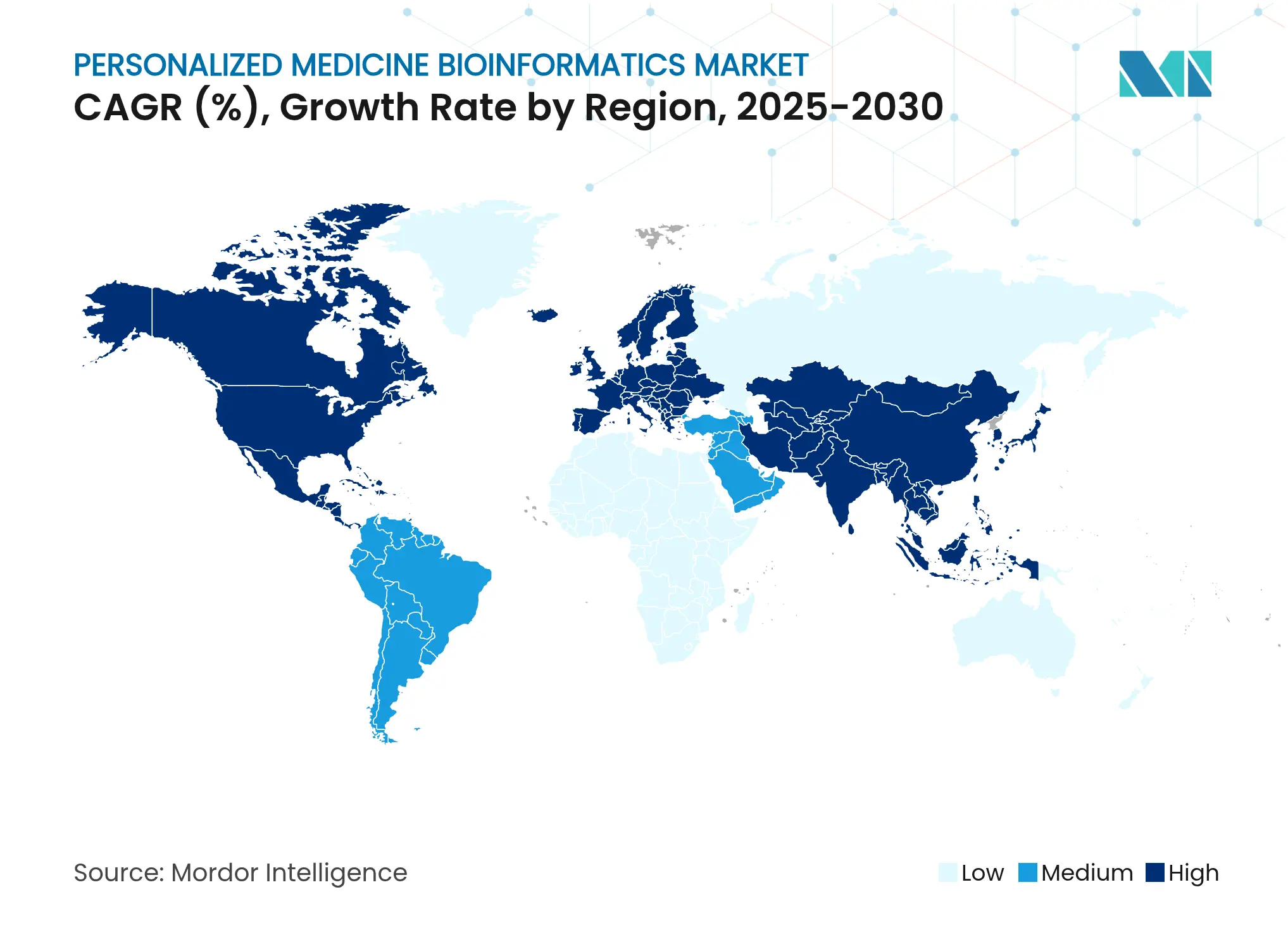

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナライズド・メディシン・バイオインフォマティクス市場分析

パーソナライズド・メディシン・バイオインフォマティクス市場規模は2026年に38億6,000万米ドルと推定され、2025年の35億1,000万米ドルから成長し、2031年には61億7,000万米ドルに達する見通しで、2026年から2031年にかけて9.85%のCAGRで成長しています。この勢いは、全ゲノムシーケンシングコストの着実な低下、クラウドネイティブアーキテクチャの成熟、およびAI駆動型分析モデルの急速な進歩によって推進されています。北米は、持続的な助成金資金、強固な電子健康記録(EHR)の普及、およびゲノム検査の早期臨床導入により、現在の収益をリードしています。一方、有利な償還決定、液体生検の承認、および大規模なマルチオミクスイニシアチブが、この技術の臨床的フットプリントを拡大しています。並行して、アジア太平洋地域は、普遍的な医療システム、野心的な国家精密医療プログラム、および急速に拡大するAI人材プールを活用して加速しています。業界参加者は、データ主権要件の高まりに対応するため、空間オミクスワークフロー、フェデレーテッドラーニング機能、およびターンキー規制コンプライアンスモジュールを追加することでプラットフォームの提案を強化しています。ライフサイエンス研究者、受託研究機関(CRO)、および病院検査機関からの需要の高まりは、データ量に応じてスケールできるアウトソーシング型・従量課金制バイオインフォマティクスサービスへのグローバルなシフトを裏付けています。

主要レポートのポイント

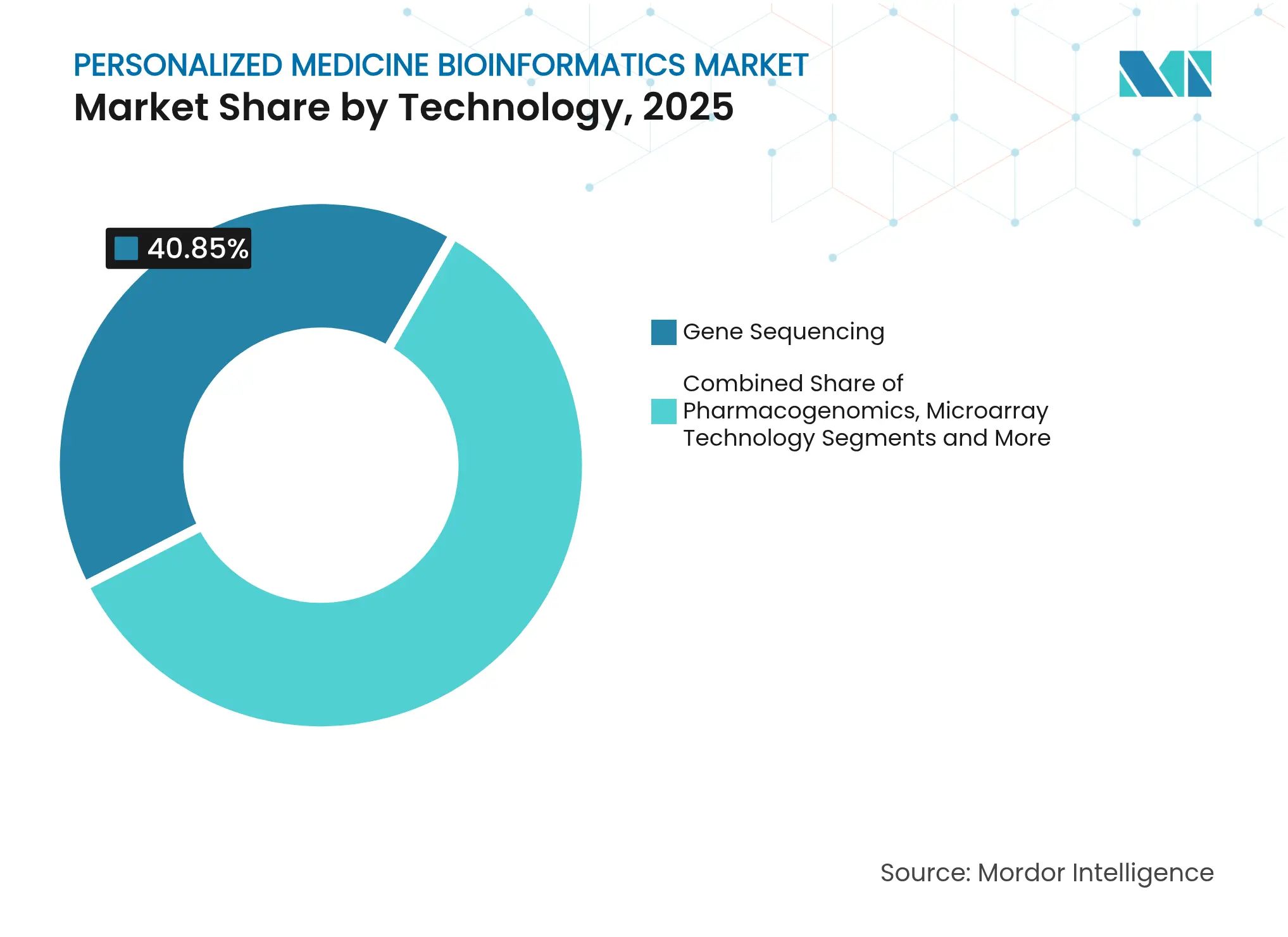

- 技術別では、遺伝子シーケンシングが2025年のパーソナライズド・メディシン・バイオインフォマティクス市場シェアの40.85%を占めました。AI駆動型分析プラットフォームは17.95%のCAGRで成長すると予測されています。

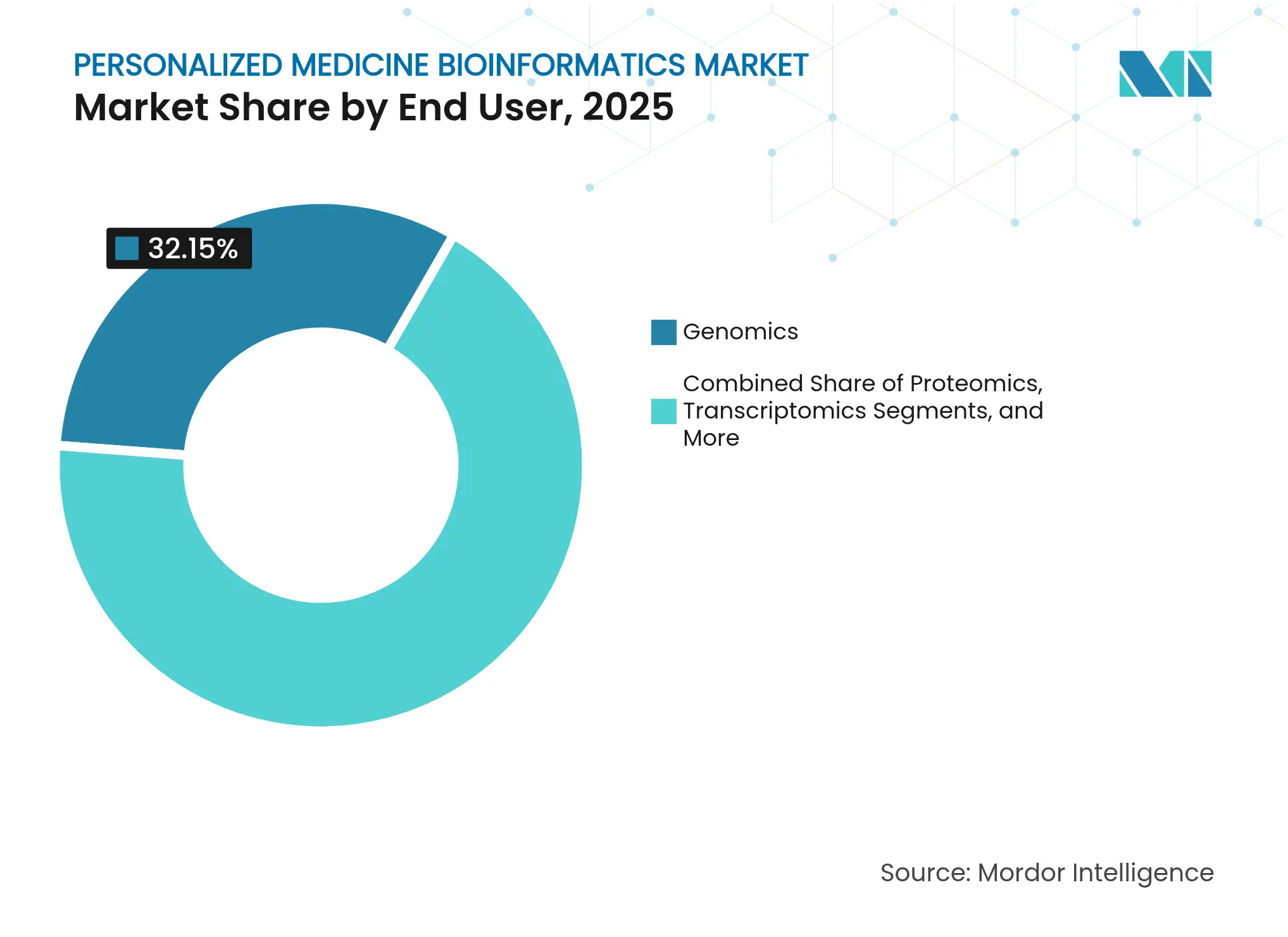

- アプリケーション別では、ゲノミクスが2025年のパーソナライズド・メディシン・バイオインフォマティクス市場規模の32.15%を占め、空間オミクスは2031年までに19.05%のCAGRで拡大すると予測されています。

- エンドユーザー別では、バイオテクノロジー・製薬企業が2025年の収益の47.55%を占めました。CROおよびバイオバンクは予測期間中に15.35%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の46.05%を占め、アジア太平洋地域は2031年までに14.55%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパーソナライズド・メディシン・バイオインフォマティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密医療・ゲノムガイド診療の採用加速 | +2.10% | 北米とEUが臨床実装をリードするグローバル市場 | 中期(2〜4年) |

| シーケンシングコストの急速な低下とデータ生成経済性 | +1.80% | 新興市場で最も強い影響を持つグローバル市場 | 短期(2年以内) |

| クラウドネイティブバイオインフォマティクスプラットフォームの拡大 | +1.50% | アジア太平洋地域が最高の採用率を示すグローバル市場 | 中期(2〜4年) |

| マルチオミクスデータベースに資金を提供する政府の大規模プロジェクト | +1.30% | 主に北米、中国、英国 | 長期(4年以上) |

| 空間オミクスとシングルセル分析による新たなインサイトの解放 | +1.10% | 研究機関に集中するグローバル市場 | 中期(2〜4年) |

| フェデレーテッドラーニングによる安全な分散型モデルトレーニングの実現 | +0.90% | データ主権要件によりEUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密医療・ゲノムガイド診療の採用加速

腫瘍学および希少疾患における次世代コンパニオン診断薬のFDA承認により、ゲノム検査は研究施設を超えて日常的な臨床意思決定に組み込まれるようになりました。BRCA陽性転移性前立腺がんおよびMETエクソン14スキッピング肺がんの適応症を含むFoundationOne Liquid CDxの承認は、このトレンドを例示しています。液体生検ワークフローは組織入手可能性の制約に対処しながら、縦断的モニタリングをサポートします。同時に、免疫チェックポイント阻害剤と組み合わせたパーソナライズドRNAがんワクチンは、2024年の試験でメラノーマの再発を44%減少させました。[1]Natalie L. Vokes、「RNAワクチン療法によるメラノーマ再発の減少」、mdpi.com 医療提供者は現在、ゲノム結果が医療上の意思決定の約70%に影響を与えると見なしており、EHRとの緊密な統合は不可欠となっています。

シーケンシングコストの急速な低下とデータ生成経済性

全ゲノムの価格は2001年の1億米ドルから2024年には約500〜600米ドルに低下し、2030年までに200米ドルまで急落する可能性があります。Natureは将来的にゲノムあたり10米ドルという底値を予測しており、英国、オーストラリア、米国における集団規模のイニシアチブを加速させています。[2]N. Jumper、「ヌクレオチドトランスフォーマーモデルによるゲノミクスデータ」、nature.com しかし、分析コストが現在支出を支配しています。データ出力が急増するにつれて、遺伝子工学・バイオテクノロジー誌によると、コンピューティング、ストレージ、コンプライアンスの費用がシーケンシングの節約を上回るリスクがあります。3billionなどの企業はすでに低所得地域へのアクセス拡大のために200米ドルのゲノムサービスを市場に提供しています。

クラウドネイティブバイオインフォマティクスプラットフォームの拡大

プロバイダーは、コンテナ化されたパイプライン、サーバーレス実行、および合理化された認定をサポートする弾力的なクラウドにペタバイト規模のワークロードを移行しています。DNAnexusは現在80ペタバイト以上のゲノムデータを管理しており、最近Intelliseqの自動バリアント解釈エンジンをPrecision Health Data Cloudに組み込みました。カナダの研究者は、国家プライバシー規則の下で各州にわたる機密データセットを分析するためにCanDIGフェデレーションを採用しました。ハイパースケールベンダーのGoogle CloudとAWSは専用のゲノミクスAPIを提供し、Kubernetesベースのワークフローエンジンがマルチオミクス研究の並列コンピューティングタスクを調整しています。

マルチオミクスデータベースに資金を提供する政府の大規模プロジェクト

米国国立衛生研究所の健康と疾患のためのマルチオミクスコンソーシアムは、ゲノム、トランスクリプトーム、プロテオーム、および環境データを統合リソースに統合しています。中国の15年間の精密医療計画は、100万ゲノムのシーケンシングと縦断的表現型記録のキュレーションに92億米ドルを投じています。米国国立衛生研究所のAnVILプラットフォームはFAIRデータ原則を運用化し、大規模な共有コホートをホストし、ファイルをダウンロードせずにクラウドネイティブ分析を可能にしています。[3]Eric Green、「AnVIL:クラウドネイティブゲノムデータ共有」、genome.gov

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオインフォマティクスインフラの高い設備投資・運用費用 | -1.40% | 新興市場でより高い影響を持つグローバル市場 | 短期(2年以内) |

| 熟練したバイオインフォマティシャン・データサイエンティストの不足 | -0.80% | アジア太平洋地域および新興市場で特に深刻なグローバル市場 | 中期(2〜4年) |

| 臨床導入を遅らせるEHRとオミクスの相互運用性のギャップ | -0.60% | 複雑な医療システムにより主に北米とEU | 中期(2〜4年) |

| 国境を越えたゲノミクスフローを制限するデータ主権法 | -0.40% | EUおよび中国、グローバルへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオインフォマティクスインフラの高い設備投資・運用費用

ゲノムデータ量はほぼ18ヶ月ごとに倍増し、シーケンシングが安価になってもコンピューティング予算を圧迫しています。医療ITファイナンス文献で強調されているように、医療リーダーは大規模なソフトウェアおよびハードウェアの支出を正当化する際に、下流の臨床ROIを確保することに苦労しています。FDAの2024年臨床検査室開発検査規則は、業界全体でコンプライアンス支出として推定5億6,600万米ドルから35億6,000万米ドルを追加し、小規模な検査機関は不均衡な負担に直面しています。

熟練したバイオインフォマティシャン・データサイエンティストの不足

統計学、コンピュータサイエンス、分子生物学にまたがる学際的な人材への需要は供給を上回り続けています。米国国立衛生研究所は2025年の助成金において多様性のギャップを埋めるために計算ゲノミクス教育に90万米ドルを割り当てました。H3ABioNetなどのアフリカ全土のイニシアチブは4,500人以上の専門家を育成しましたが、大規模なコンソーシアムは依然として人材不足を主要な実行リスクとして挙げています。学術報告書は、ビッグデータ医療における学際的なコミュニケーションスキルとプロジェクト管理能力の必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:AIプラットフォームが次世代分析を牽引

遺伝子シーケンシングは2025年に40.85%の収益を占め、柔軟なショートリードおよび新興のロングリードケミストリーへの継続的な需要によってその地位が強化されています。しかし、AI駆動型分析プラットフォームは17.95%のCAGRを記録すると予測されており、ゲノムトークンおよびクロスspeciesアライメントでトレーニングされたトランスフォーマーベースの言語モデルへの急増する関心を反映しています。QIAGENのPGXIナレッジベースは、FDAおよびCPICリファレンスを統合することでファーマコゲノミクスアノテーションを自動化し、エンドツーエンドの臨床解釈ワークフローへの移行を強調しています。バリアントコーリング、マルチオミクスハーモナイゼーション、および説明可能なAIを統合したスタックがパーソナライズド・メディシン・バイオインフォマティクス市場を再定義しています。量子インスパイアード最適化プロトタイプも、創薬再利用シナリオにおける探索空間の探索を加速するために評価中です。

フルサービスプラットフォームは、データ管理コンソールとモジュール式分析エンジンをますます組み合わせています。AI強化分析のパーソナライズド・メディシン・バイオインフォマティクス市場規模は、機関が集団スクリーニングプログラムをシーケンシングとAIを組み合わせたワークフローに移行するにつれて、レガシーマイクロアレイソリューションを上回ると予測されています。一方、マイクロアレイは、サンプルスループットがサンプルあたりの深度を上回る疫学研究向けの低コストジェノタイピングパネルにおいて足場を維持しています。ベンダーは、組み込みアルゴリズムライブラリ、ローコードワークフローデザイナー、および規制されたアッセイの結果までの時間を短縮するコンプライアンスツールキットによって差別化を図っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:空間オミクスが組織分析に革命をもたらす

ゲノミクスは、腫瘍学、希少疾患診断、およびファーマコゲノミクスが基盤的なユースケースであり続けるため、2025年に32.15%の収益を維持しました。しかし、空間オミクスは2031年までに19.05%のCAGRを記録すると予測されており、高解像度組織マッピングが主流の検査機関に到達するにつれてパーソナライズド・メディシン・バイオインフォマティクス市場規模への貢献が高まっています。プロテオミクスは、予測されたヒトタンパク質の93%の確認に続いて加速しており、より豊富なバイオマーカー発見パイプラインを可能にしています。トランスクリプトミクスは、単一実験内でRNA、タンパク質、クロマチン状態を共プロファイリングするSpatial-Mux-seqなどのマルチモーダルプロトコルから恩恵を受けています。

研究者は現在、疾患表現型の根底にある経路レベルの摂動を特定するためにメタボロミクスとエピゲノミクスを統合しています。MINDSETSなどのマルチオミクスアセンブリ法は、アルツハイマー病と血管性認知症を区別する際に89.25%の精度を達成し、臨床的有用性を示しています。パーソナライズド・メディシン・バイオインフォマティクス市場は、オミクス層間でデータマトリックスを調和させ、表現型リンケージを自動化し、臨床医がケアの現場で行動できる解釈可能な出力を提供するベンダーに引き続き報いています。ワークフローが成熟するにつれて、空間オミクスはまず橋渡し研究センターに普及し、その後データ標準と品質指標に関する規制ガイダンスを待ちながら臨床病理検査機関に拡散することが期待されています。

エンドユーザー別:CROがアウトソーシング分析を加速

バイオテクノロジー・製薬企業は、創薬パイプラインがマルチオミクスバイオマーカーと適応型試験デザインをますます組み込むにつれて、2025年の支出の47.55%を占めました。CROおよびバイオバンクは2031年までに15.35%のCAGRで成長すると予測されており、パーソナライズド・メディシン・バイオインフォマティクス市場における重要なアウトソーシングシフトを示しています。アウトソーシングプロバイダーは、小規模なバイオテク新規参入者が多額の設備投資を回避するのに役立つターンキーバリアントコーリング、データキュレーション、およびフェデレーテッド分析サービスを提供しています。Foundation MedicineのSyndax PharmaceuticalsおよびPMV Pharmaとの急性骨髄性白血病およびp53標的コンパニオン診断に関するコラボレーションは、専門サービスプラットフォームの戦略的優位性を強調しています。

臨床診断検査機関は次世代シーケンシング腫瘍学パネルのスケーリングを続けていますが、データセンターコストが上昇するにつれて多くはバイオインフォマティクスの重作業をクラウドパートナーに依存しています。一方、学術医療センターは最先端の分析へのアクセスと新興パイプラインのベータテストのためにプラットフォームベンダーとコンソーシアムを形成しており、QIAGENのマギル大学との3年間のマイクロバイオームコラボレーションがその証拠です。CROが保有するパーソナライズド・メディシン・バイオインフォマティクス市場シェアは、労働力不足とコンプライアンスの複雑さが病院をマネージドバイオインフォマティクスサブスクリプションに向かわせるにつれてさらに拡大する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、持続的な米国国立衛生研究所の資金、明確な償還経路、および臨床ワークフローとの統合を簡素化する広範なEHR普及により、2025年の収益の46.05%を占めました。米国国立衛生研究所の計算ゲノミクスプログラムだけで2023年度の研究予算の約30%を消費し、国内インフラを最前線に維持しています。シーケンシングベンダーと医療ネットワーク間の官民パートナーシップにより、地域の腫瘍学および心臓病学クリニックへの検査能力が拡大し、地域の需要をさらに固定化しています。

欧州は、国境を越えたデータ共有におけるGDPRコンプライアンスに取り組むEUCAN ELSIコラボラトリーなどのイニシアチブに支えられ、相当なシェアで続いています。英国および北欧諸国の国民医療サービスの資金が大規模な集団シーケンシングを支援し、ドイツとフランスのフェデレーテッドラーニングパイロットが分散型分析への規制に沿ったアプローチを強調しています。パーソナライズド・メディシン・バイオインフォマティクス市場は、相互運用性標準に対する地域の重点から恩恵を受けており、CE-IVD対応パイプラインを巡るベンダー競争を促進しています。

アジア太平洋地域は2031年までに14.55%のCAGRで成長すると予測されており、グローバルで最速です。中国の15年間の精密医療イニシアチブはゲノミクスインフラに92億米ドルを充当し、BGIなどの国内企業をシーケンシングの強豪として位置づけています。日本、韓国、オーストラリアの全国EHRネットワークが臨床データリンケージを促進し、シンガポールのフェデレーテッドサンドボックスプログラムが匿名化されたコホートでの安全な分析をテストしています。この地域の大学はAIスペシャリストの増加する人材を輩出しており、集団特有の多型に対する言語モデルのローカルカスタマイズを可能にしています。

中東は、政府が知識基盤セクターを中心に経済を多様化するにつれて新興の機会を代表しています。サウジアラビアのビジョン2030は、マルチオミクスデータセットに依存する健康寿命研究に焦点を当てたHevolution Foundationなどの機関を通じてバイオテクノロジーに多額の投資を行っています。ラテンアメリカとアフリカはより小さなフットプリントを維持していますが、H3ABioNetなどのコンソーシアムはマルチサイトゲノミクスプロジェクトのための地域能力の向上を示しています。多国間資金調達と技術移転協定が基盤インフラを構築し、今後10年間で潜在的な需要を解放することが期待されています。

競合環境

パーソナライズド・メディシン・バイオインフォマティクス市場は中程度に分散したままです。既存のシーケンシング大手であるIllumina、Thermo Fisher Scientific、QIAGENは、プラットフォームの支配をめぐってTempus LabsやDNAnexusなどのAIネイティブプレーヤーと競い合っています。企業が補完的な能力を追求するにつれて、戦略的パートナーシップが完全な買収を上回っています。IlluminaとNVIDIAは、マルチオミクスデータ処理を加速するためにGPUクラスター上でDRAGENバリアントコーリングパイプラインを共同最適化しています。Tempusは、キュレーションされた臨床注釈付きデータセットに対する製薬業界の需要を示すために、マルチモーダル基盤モデルのトレーニングのためにAstraZenecaと2億米ドルのデータライセンス契約を締結しました。

製品の差別化は、アルゴリズムのパフォーマンス、フェデレーテッド分析機能、およびコンプライアンスツールキットを中心に展開されています。QIAGENのAI由来のナレッジグラフは現在6億4,000万以上の生物医学的関係を網羅し、Ingenuity Pathway Analysisにおける自動化された経路解釈を強化しています。SeqeraによるTinybioの買収は、ワークフローオーケストレーションツールに自然言語クエリを組み込むことで、中堅検査機関向けのAI駆動型分析の民主化を目指しています。bioMérieuxはApplied Mathsを追加してマイクロバイオロジー分析を強化し、オミクス駆動型意思決定支援への臨床診断既存企業の関心を示しています。

空間オミクス、シングルセル分析、および量子強化アルゴリズムにはホワイトスペースの機会が残っています。スタートアップは、不確実な意義のバリアントを迅速にアノテーションするために、ラベルなしゲノムデータに対するトランスフォーマーアーキテクチャと自己教師あり学習を活用しています。大手ベンダーは、クラウドストレージ、セキュアコンピューティング、およびリアルタイム結果可視化を統合したエンドツーエンドスイートに注力し、社内専門知識が限られた病院の導入を簡素化しています。病院システムが多年度バイオインフォマティクス契約にコミットする前に患者アウトカムの改善と運用効率の証拠を要求するにつれて、成功にはますます実証可能な臨床ROIが必要となっています。

パーソナライズド・メディシン・バイオインフォマティクス産業リーダー

DNAnexus, Inc.

Illumina

Thermo Fisher Scientific

Sophia Genetics

Flatiron Health(Roche)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Illuminaは、細胞解像度での偏りのない全トランスクリプトームプロファイリングを可能にする初の空間トランスクリプトミクス技術を発表しました。この技術は2026年の商業ローンチが予定されており、大規模な空間データセットのためのBroad Instituteとのコラボレーションが含まれています。

- 2025年2月:Foundation MedicineはFulgent Geneticsとのパートナーシップを通じて、遺伝性生殖細胞系列検査FoundationOne GermlineおよびFoundationOne Germline Moreを導入しました。これらの検査は、遺伝性がんリスク評価のためにそれぞれ50遺伝子と154遺伝子をカバーしています。

- 2025年1月:IlluminaとNVIDIAは、NVIDIA GPU上でDRAGENパイプラインを最適化し、マルチオミクス分析ワークフローを共同開発することで精密医療を加速するためのコラボレーションを正式化しました。

- 2025年1月:DNAnexusはIntelliseqと提携し、Precision Health Data Cloudに自動バリアント解釈と臨床レポートを組み込み、体細胞がんおよび遺伝性疾患アプリケーションを強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、パーソナライズド・メディシン・バイオインフォマティクス市場を、患者レベルのゲノム、トランスクリプトーム、プロテオーム、および関連データを、ケアプロバイダーおよびバイオファーマ企業全体にわたる精密診断、治療選択、またはコンパニオン診断開発のための使用可能なインサイトに変換するソフトウェア、分析サービス、およびクラウドインフラから得られる収益として定義しています。

スコープの除外:農業、獣医、または教室環境のみで展開される汎用バイオインフォマティクスツールはこのレポートの対象外です。

セグメンテーション概要

- 技術別

- 遺伝子シーケンシング

- ファーマコゲノミクス

- マイクロアレイ技術

- AI駆動型分析プラットフォーム

- その他の技術

- アプリケーション別

- ゲノミクス

- プロテオミクス

- トランスクリプトミクス

- メタボロミクス

- エピゲノミクス

- その他のアプリケーション

- エンドユーザー別

- バイオテクノロジー・製薬企業

- 臨床診断検査機関

- 病院・学術医療センター

- CROおよびバイオバンク

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジアにわたるハイスループットシーケンシングセンターのディレクター、病院分子病理学部長、およびバイオインフォマティクスプラットフォームベンダーのプロダクトマネージャーと対話しました。

彼らの経験により、デスクワークだけでは完全に把握できなかった採用率、典型的なサービスバンドル、および近期投資シグナルが精緻化されました。

デスク調査

米国国立衛生研究所、欧州バイオインフォマティクス研究所、および中国国家バイオインフォメーション・センターのオープンデータセットのマッピングから始め、その後Volzaを通じてシーケンサーの輸入を確認し、国別の設置ベースを追跡しました。

シーケンシングプラットフォームベンダーの年次報告書、10-K、および投資家向け資料により平均解釈料を固定し、パーソナライズド・メディシン・コアリションのホワイトペーパーおよびNature Biotechnologyなどのジャーナルの査読済み研究が臨床採用曲線を明確にしました。

第2のスイープでは、有料フィード、企業分割のためのD&B Hoovers、取引フローのためのDow Jones Factiva、および特許速度のためのQuestelを活用し、パイプライン数と価格ラダーを相互検証しました。

これらの例は例示的なものであり、他の多くのオープンおよびサブスクリプションソースがデータ収集、検証、および文脈確認に情報を提供しました。

市場規模の算定と予測

トップダウンとボトムアップのブレンドを組み合わせました。

需要の再構築では、がん発生率、ファーマコゲノミクス検査の普及率、設置済み次世代シーケンシング能力、およびサンプルあたりの分析料を使用しました。サプライヤーの集計とサンプリングされた平均販売価格×数量が相互確認として機能しました。

主要ドライバー、三次センターあたりのクラウドコンピューティング支出、新鮮なコンパニオン診断承認、および活発なマルチオミクスプロジェクトが、2025年から2030年の見通しを形成する多変量回帰に入力されます。

アプローチ間の乖離はアナリストが合意した重みを使用してブレンドされました。

データ検証と更新サイクル

出力は2段階のピアレビューを経て、分散フラグがソースへのコールバックをトリガーし、承認前に独立した指標と数値が照合されます。

レポートは毎年更新され、重要なイベントが発生した場合は中間更新が行われるため、クライアントは常に最新の見解を受け取ります。

Mordorのパーソナライズド・メディシン・バイオインフォマティクスベースラインが信頼を得る理由

公表された推定値は、企業がより広いバイオインフォマティクスのスコープを採用したり、定価対実現価格を適用したり、異なるサイクルで更新したりするため、乖離しています。私たちの規律あるセグメンテーションと年次再調整により、数値は患者中心のユースケースに根ざしています。

主要なギャップドライバーには、間接的なインフォマティクスツールがカウントされているかどうか、価格インデックスの処理方法、および通貨換算方法が含まれます。バイオインフォマティクス全体の景観を折り込んだ研究は自然に高い数値を示し、サービスのみのレンズは統合プラットフォームを過小評価します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 35億1,000万米ドル | ||

| 38億7,000万米ドル | グローバルコンサルタントA | クラウドプラットフォームライセンス料を除外 |

| 317億4,000万米ドル | グローバルコンサルタントB | パーソナライズドケアに限定せず、バイオインフォマティクス全体をカウント |

| 41億8,000万米ドル | 業界誌B | アウトソーシングサービスに焦点を当て、オンプレミスソフトウェアを除外 |

これらの対比は、私たちのスコープ化された検証済みアプローチが、意思決定者が自信を持って再現できるバランスのとれた透明性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

パーソナライズド・メディシン・バイオインフォマティクスの現在の市場規模は?

パーソナライズド・メディシン・バイオインフォマティクス市場規模は2026年に38億6,000万米ドルであり、2031年までに61億7,000万米ドルに達すると予測されています。

どの地域が収益創出をリードしていますか?

北米は、大規模な米国国立衛生研究所の助成金、成熟したEHR導入、および有利な償還政策により、46.05%の収益でリードしています。

最も急速に拡大している技術セグメントはどれですか?

AI駆動型分析プラットフォームは17.95%のCAGRで進歩しており、シーケンシングハードウェアの成長を上回っています。

空間オミクスが注目を集めている理由は何ですか?

空間オミクスは分子プロファイリングと組織コンテキスト情報を組み合わせ、19.05%のCAGRを牽引し、精密な腫瘍微小環境分析を可能にしています。

主要プレーヤーは誰ですか?

主要ベンダーにはIllumina、Thermo Fisher Scientific、QIAGEN、DNAnexus、およびTempus Labsが含まれ、それぞれがシーケンシングとAIを統合したソリューションを提供しています。

市場成長を制約する要因は何ですか?

シーケンシング価格の低下にもかかわらず、高いインフラコストと訓練されたバイオインフォマティシャンの不足が主要な障壁として残っています。

最終更新日: