圧迫療法市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.52 十億米ドル |

| 市場規模 (2031) | 5.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧迫療法市場分析

2026年の圧迫療法市場規模は45億2,000万米ドルと推定され、2025年の43億1,000万米ドルから成長しており、2031年には57億6,000万米ドルに達すると予測され、2026年〜2031年にかけて年平均成長率(CAGR)4.96%で成長します。持続的な需要は、高齢化社会、静脈疾患の有病率の上昇、および予防的ウェルネスにおける圧迫ガーメントの幅広い受容から生じています。2024年にメディケアがリンパ浮腫の適用範囲を拡大したことで機関の信頼が高まる一方、エリートスポーツの回復プロトコルがこの療法に消費者としての訴求力をもたらしています [1]米国メディケア・メディケイドサービスセンター、「リンパ浮腫圧迫治療の適用範囲」、cms.gov 。デバイスメーカーは、静的および動的圧力サイクルを組み合わせたデータ対応製品へのシフトを進めており、臨床アウトカムと単価を向上させています。競争戦略は現在、欧州医療機器規制への対応準備、アジア太平洋地域への地理的拡大、スマートテキスタイルとリモートモニタリングを統合したポートフォリオの高度化に依存しています。

主要レポートのポイント

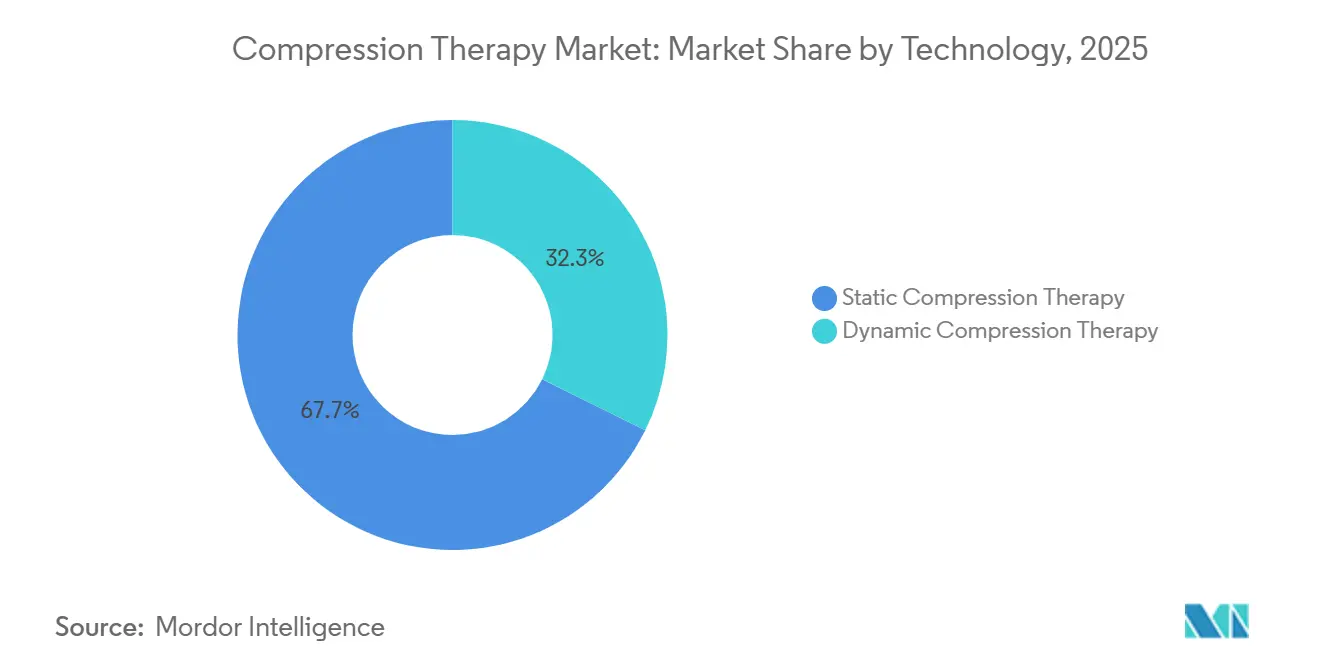

- 技術別では、静的システムが2025年の圧迫療法市場シェアの67.74%をリードし、動的システムは2031年にかけて年平均成長率(CAGR)5.68%を記録すると予測されています。

- 製品別では、圧迫ガーメントが2025年の圧迫療法市場規模の52.02%を占め、圧迫ポンプは2031年にかけて年平均成長率(CAGR)5.52%で拡大する見込みです。

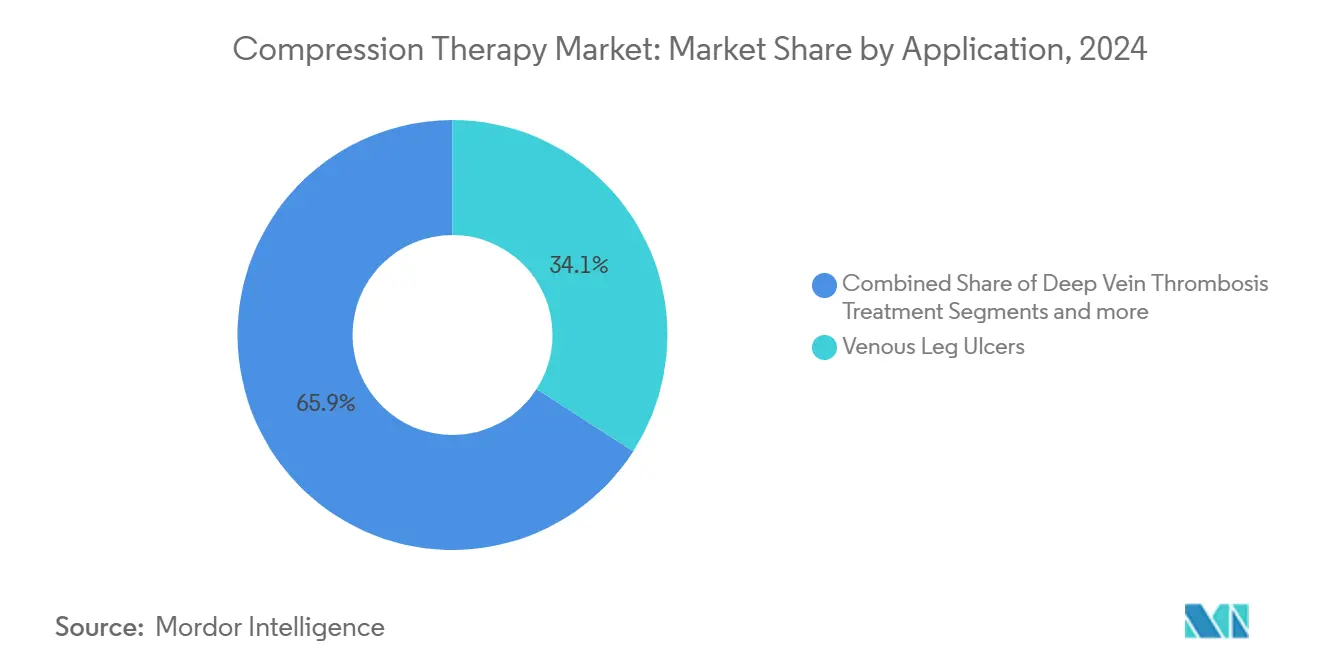

- 適用別では、静脈性下腿潰瘍が2025年の収益の34.05%を占め、リンパ浮腫治療は2031年にかけて年平均成長率(CAGR)5.63%で進展しています。

- エンドユーザー別では、病院が2025年の圧迫療法市場規模の41.02%を占め、在宅医療は2031年にかけて年平均成長率(CAGR)5.86%でこの分野をリードしています。

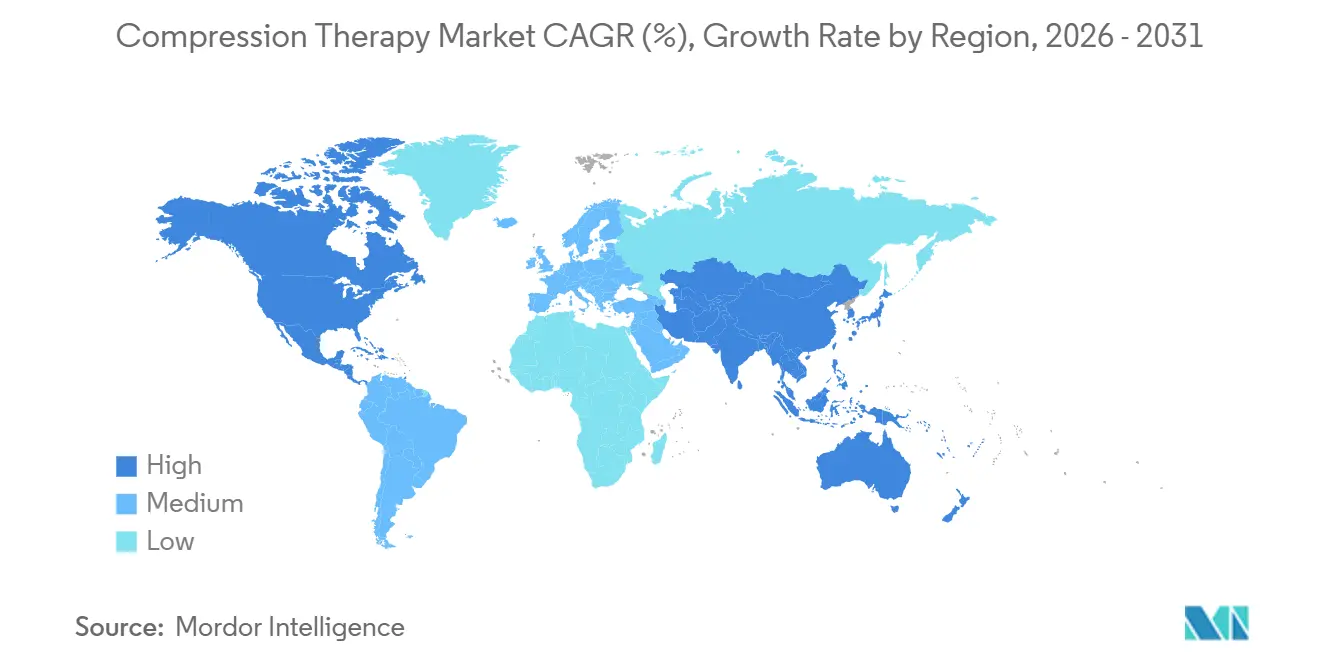

- 地域別では、北米が2025年の収益の40.55%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)5.72%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の圧迫療法市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 静脈疾患およびリンパ浮腫の有病率の上昇 | +1.2% | 北米およびヨーロッパ | 長期(4年以上) |

| 高齢者人口の増加 | +0.9% | アジア太平洋地域および北米 | 長期(4年以上) |

| 圧迫療法の効果に関する認知度の向上 | +0.8% | アジア太平洋地域、中東・アフリカ | 中期(2〜4年) |

| 圧迫ガーメントの技術進歩 | +0.7% | 北米および欧州連合 | 中期(2〜4年) |

| スポーツおよびフィットネス回復における使用拡大 | +0.6% | 世界 | 短期(2年以内) |

| 先進市場における有利な償還政策 | +0.5% | 北米および欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

静脈疾患およびリンパ浮腫の有病率の上昇

慢性静脈不全は米国で2,500万人の成人に影響を与えており、圧迫療法への継続的な需要を第一選択介入として生み出しています [2]アメリカ心臓協会、「慢性静脈不全統計」、heart.org。高圧漸進的ストッキングは血栓後症候群を予防し、2025年の米国心臓カテーテル・インターベンション学会(SCAI)臨床ガイドラインは静脈性潰瘍への使用を強く支持しています [3]Robert R. Attaran、"慢性静脈疾患管理のための2025年SCAI臨床診療ガイドライン:本声明は血管医学会(SVM)によって承認されました、" JSCAI、sciencedirect.com。この公式な支持は、病院および支払者の調達計画を安定させます。持続的な治療ニーズは予測可能な交換サイクルを生み出し、メーカーが生産能力を計画し、長期にわたって圧迫療法市場を維持することを可能にします。

高齢者人口の増加

人口の高齢化は血管の健康に構造的な圧力をかけており、特に65歳以上の人口が年率4%で増加しているアジア太平洋地域において顕著です。臨床試験では、高齢者の87.5%が空気圧式圧迫デバイスにより生活の質が改善したと報告しています。2024年のメディケアによるリンパ浮腫給付は、米国におけるコスト障壁を取り除きます。人口動態の必然性と政策支援が相まって、慢性的な浮腫および運動制限に対する圧迫ソリューションの普及拡大が確実となっています。

圧迫療法の効果に関する認知度の向上

スポーツ科学の出版物は、空気圧式圧迫が筋肉痛を軽減し回復を促進することを確認しています。レクリエーションアスリートやウェルネス消費者が同様の実践を採用し、患者を超えて顧客基盤を拡大しています。SIGVARISなどのメーカーは終日快適なラインを推進し、プロチームからの推薦がフィットネスコミュニティ全体の関心を高めています。啓発キャンペーンは圧迫療法を純粋な治療目的から予防目的へと転換させ、圧迫療法市場を拡大しています。

圧迫ガーメントの技術進歩

埋め込みセンサーを搭載したスマートテキスタイルは、リアルタイムの四肢周囲径の変化に応じて圧力を調整します。マサチューセッツ工科大学(MIT)のファイバーコンピューターコンセプトは、療法を提供しながら生体力学データを収集するガーメントを可能にします。LYCRAのADAPTIVファイバーは負荷下での伸縮特性を変化させ、快適性と治療的圧力のバランスを取ります。ナノコーティングされた放射冷却ファブリックは皮膚温度を下げ、温暖な気候での着用率を高めます。これらのイノベーションに付随するプレミアム価格設定は、単位当たりの収益を押し上げ、製品の差別化を高めます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者のコンプライアンス不足と使用中の不快感 | -0.8% | 世界 | 中期(2〜4年) |

| 新興市場における限定的な償還 | -0.6% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 代替療法の利用可能性 | -0.4% | 北米およびヨーロッパ | 中期(2〜4年) |

| 高度な製品の高コスト | -0.5% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

患者のコンプライアンス不足と使用中の不快感

非遵守は依然として臨床上の障壁であり、多くの患者が熱さや着脱の困難さを理由に数週間以内にストッキングを中断するという調査結果があります。SIGVARISは、着用体験を改善する吸湿速乾性ヤーンと温度調節仕上げで対応しています。デジタルコンパニオンは現在、使用状況を追跡し、着用時間が処方を下回った場合に臨床医に警告します。素材科学の進歩に伴い、コンプライアンス障壁は後退すると予想され、マイナスのCAGR影響を緩和します。

新興市場における限定的な償還

新興経済国では、公的保険が医療用圧迫製品をカバーすることはほとんどなく、自己負担コストが定期的な使用を妨げています。低価格帯の基本的なコットンブレンドを含む段階的な製品ラインが、メーカーのブランド浸透を助けています。東南アジアの政府は慢性創傷の償還イニシアチブを試験的に実施しており、長期的にはこの抑制要因が徐々に緩和されることが示唆されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:動的システムがイノベーションを牽引

静的システムは2025年の収益の67.74%を占め、技術別で最大の圧迫療法市場シェアを有しています。動的ポンプは規模は小さいものの、病院および在宅ケアプロバイダーが圧力サイクルをカスタマイズするデバイスへ移行するにつれ、年平均成長率(CAGR)5.68%を記録しています。Kendall SCD SmartFlowプラットフォームは血管再充填検出を提供し、療法をパーソナライズしてセッション時間を短縮します。圧迫療法産業は、スマートテキスタイルが空気圧コントローラーと連携する技術的収束を経験しており、将来のハイブリッドソリューションを示唆しています。

動的デバイスは、臨床研究が優れた浮腫軽減と患者の快適性を示しているため、プレミアム価格を獲得しています。病院の創傷センターは潰瘍デブリードマン後に空気圧スリーブを採用することが多く、在宅ケア機関は慢性浮腫患者にポータブルポンプをリースしています。静的ラップは低コストとトレーニングの容易さから依然として普及しており、圧迫療法市場内でコア需要を維持しています。

製品別:ガーメントがリード、ポンプが加速

圧迫ガーメントは2025年の収益の52.02%を生み出し、日常使用において最も普及したモダリティとしての地位を確立しています。漸進的ストッキングが量の大部分を占めていますが、体幹および腕用スリーブはリンパ浮腫患者の間で注目を集めています。ポンプは最高の年平均成長率(CAGR)5.52%を記録すると予測されており、Tactile MedicalのNimblシステムは52週間の試験で有意義な四肢容積の減少を達成しました。支払者がレンタル償還を承認し、リモートモニタリングが遵守を保証するにつれ、ポンプの圧迫療法市場規模は拡大しています。

ブレースおよびラップは、特にスポーツ整形外科において独自のニッチを保持しています。メーカーはしばしばブレースと吸湿管理ファブリックをバンドルし、安定化と圧迫を一製品で求めるアスリートを引き付けています。予防的ケアに関する消費者リテラシーが高まるにつれ、製品ラインはファッション志向の圧迫ソックスを含むよう多様化し、漸進的な成長を促進し、圧迫療法市場におけるガーメントの優位性を強化しています。

適用別:リンパ浮腫治療が勢いを増す

静脈性下腿潰瘍は2025年の収益の34.05%を維持し、高齢化人口における慢性創傷の負担を反映しています。静脈性潰瘍の圧迫療法市場規模は、多層包帯法をゴールドスタンダードとして位置付けるガイドラインの義務付けによって支えられています。リンパ浮腫は最も急成長している適用であり、年平均成長率(CAGR)5.63%で、メディケアによるガーメント供給の適用範囲拡大と強化されたポンプアルゴリズムによって触媒されています。クリニックは教育資材を含む多圧力キットを備蓄した後、より高いフォロースルー率を報告しており、療法アウトカムを強化しています。

深部静脈血栓症後のケアは依然として大きな機会であり、血栓後症候群を予防するためにストッキングが推奨されています。大学やジムは回復を促進するために圧迫スリーブを使用するケースが増えており、新興のウェルネスサブセグメントを形成しています。この適用の多様性は収益の変動を緩和し、圧迫療法市場が病態を超えて多様性を維持することを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療の変革

病院は2025年の売上の41.02%を占め、広範な入院適応症とバンドル調達契約によって正当化されています。ほとんどのレベル1外傷センターは周術期血栓予防のために院内ポンプフリートを維持しており、安定した需要の基盤を形成しています。しかし在宅医療は年平均成長率(CAGR)5.86%で上昇しており、患者が遠隔医療に支援された在宅レジメンを好むにつれ、慢性浮腫ケアの新たな最前線を形成しています。デバイスメーカーは現在、看護師に遵守データを送信するBluetoothモジュールを事前設定し、療法の透明性を高めています。

専門創傷クリニックは高強度の圧力レジメンを展開し、導電性ヤーンを特徴とする次世代ファブリックを試験しています。理学療法オフィスは回復パッケージに圧迫スリーブを統合し、圧迫療法産業とリハビリテーションサービスとの関係を拡大しています。分散型ケアへの転換は、コンパクトで使いやすいデバイスとサブスクリプション供給モデルを支持し、収益源を拡大しています。

地域分析

北米はメディケアの償還、広範な臨床リテラシー、および発達した流通ネットワークにより、2025年の収益の40.55%を占めました。病院は6ヶ月ごとにストッキングを補充し、圧迫療法市場を安定させる定期注文を支えています。ヨーロッパは公的医療制度の下で一貫した採用が続いており、ドイツの法定基金は年間2足の医療用ストッキングを償還し、予測可能な量を確保しています。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)5.72%が予測されています。高齢化人口動態と糖尿病有病率の上昇が交差し、静脈およびリンパ系の合併症を高めています。中国の都市部病院はスマートテキスタイルストッキングを試験的に導入し、日本の在宅ケアプロバイダーは高齢居住者向けに空気圧ポンプを統合しています。これらの変化は外国直接投資を引き付け、地域の製造クラスターを促進しています。

南米および中東・アフリカでは、限定的な償還と輸入関税により成長が抑制されています。それにもかかわらず、医師教育プログラムと新興市場向けに価格設定されたモジュール式ポンプが徐々に普及率を高めています。これらの地域が血管ケアインフラを整備するにつれ、圧迫療法市場は漸進的な量の増加を取り込むと予想されています。

競合環境

この分野は中程度の集中度を特徴としています。SolventumとEssity ABはマルチブランドポートフォリオと広範な病院との関係を活用し、medi GmbHはドイツのエンジニアリングとCEマーク取得の専門知識で優れており、SIGVARISは強力な消費者小売フットプリントを持っています。欧州の2024年医療機器規制により市場参入障壁が高まり、包括的な臨床ドシエに資金を提供できる企業が有利となっています。

技術的破壊が競争関係を再形成しています。HypericeのNormatec Premierはモバイルアプリと人工知能(AI)ガイドによる回復プランを統合し、従来のポンププロバイダーに挑戦しています。スマートガーメントのパイオニアはスポーツ科学ラボと提携してパフォーマンスの主張を検証し、圧迫療法市場においてフランク的なポジションを開拓しています。デジタルヘルスとの連携がオファリングを差別化し、予防保全と補充プロンプトのための予測データストリームを構築しています。

統合活動は継続しています。Teleflexは血管内介入ユニットをBIOTRONIKから7億6,000万ユーロで買収し、エンドツーエンドの血栓管理ソリューションを拡大しました。国境を越えた取引は、市場参入のタイムラインを短縮する地域的なフットプリントと規制ファイルを提供します。ハイブリッドシステムが普及するにつれ、テキスタイルスペシャリスト、センサーメーカー、ポンプメーカー間のアライアンスが激化する可能性が高く、収束のナラティブを強調しています。

圧迫療法産業リーダー

Essity AB (BSN medical)

SIGVARIS Group

Tactile Systems Technology, Inc.

medi GmbH & Co. KG

Solventum

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:AIROS Medical, Inc.は、米国食品医薬品局(FDA)の510(k)認可を受けたARTAIRA動脈圧迫デバイスの発売を発表しました。ARTAIRAは非侵襲的な間欠的空気圧式圧迫デバイスであり、自宅の快適な環境で末梢動脈疾患(PAD)の一部の症状を持つ患者を治療するために下肢への血流と循環を増加させます。

- 2024年11月:ヘリオット・ワット大学の研究者が、リアルタイムで正確な圧力を確認するための包帯下配置に適した柔軟な圧力感知ポリマーパッチを発表しました。

- 2024年10月:Tactile Systems Technologyが上肢リンパ浮腫向けNimbl空気圧プラットフォームの米国販売を開始しました。

- 2024年10月:HypericeがCE認証取得後、多言語アプリサポートを統合したNormatec Premierのヨーロッパ展開を開始しました。

世界の圧迫療法市場レポートの範囲

レポートの範囲によると、圧迫療法は静脈サポートを強化することで下肢の血流活動を増加させるシンプルかつ効果的な手段です。これは、専用に設計されたストッキングを着用することで足首と脚に穏やかに圧力をかけることを目的とした創傷ケアの一形態です。浮腫および下肢のその他の静脈・リンパ系疾患の治療に使用されます。

圧迫療法市場は、技術、製品、適用、エンドユーザー、および地域別にセグメント化されています。技術別では、市場は静的圧迫療法と動的圧迫療法にセグメント化されています。製品別では、市場は圧迫ガーメント、圧迫ポンプ、および圧迫ブレースにセグメント化されています。適用セグメントには、静脈性下腿潰瘍、深部静脈血栓症治療、リンパ浮腫治療、およびその他の適用が含まれます。エンドユーザー別では、市場は病院、専門クリニック、在宅ケア、およびその他にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 静的圧迫療法 |

| 動的圧迫療法 |

| 圧迫ガーメント |

| 圧迫ポンプ |

| 圧迫ブレース |

| 静脈性下腿潰瘍 |

| 深部静脈血栓症治療 |

| リンパ浮腫治療 |

| その他の適用 |

| 病院 |

| 専門クリニック |

| 在宅ケア |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 静的圧迫療法 | |

| 動的圧迫療法 | ||

| 製品別 | 圧迫ガーメント | |

| 圧迫ポンプ | ||

| 圧迫ブレース | ||

| 適用別 | 静脈性下腿潰瘍 | |

| 深部静脈血栓症治療 | ||

| リンパ浮腫治療 | ||

| その他の適用 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の圧迫療法市場の規模はどのくらいですか?

圧迫療法市場規模は2026年に45億2,000万米ドルです。

在宅で使用される圧迫デバイスの成長見通しはどうですか?

圧迫システムの在宅医療購入は、ケアが病院外にシフトするにつれ、2031年にかけて年平均成長率(CAGR)5.86%で増加すると予測されています。

最も急成長している製品セグメントはどれですか?

圧迫ポンプは年平均成長率(CAGR)5.52%で拡大しており、製品カテゴリーの中で最も高い成長率です。

アジア太平洋地域が最も魅力的な拡大地域と見なされているのはなぜですか?

急速な人口高齢化、血管疾患有病率の増加、および医療インフラの整備が、アジア太平洋地域における年平均成長率(CAGR)5.72%を牽引しています。

競争ダイナミクスを再形成している技術トレンドは何ですか?

リアルタイム圧力感知と適応型ファブリックを組み合わせたスマートテキスタイルが、製品パフォーマンスと価格帯を再定義しています。

償還政策は採用にどのような影響を与えますか?

メディケアおよびいくつかの欧州連合(EU)支払者は医療用ストッキングと特定のポンプをカバーしており、患者コストを低下させ、定期的な需要を安定させています。

最終更新日: