ホーム・インフュージョン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.58 十億米ドル |

| 市場規模 (2031) | 37.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホーム・インフュージョン市場分析

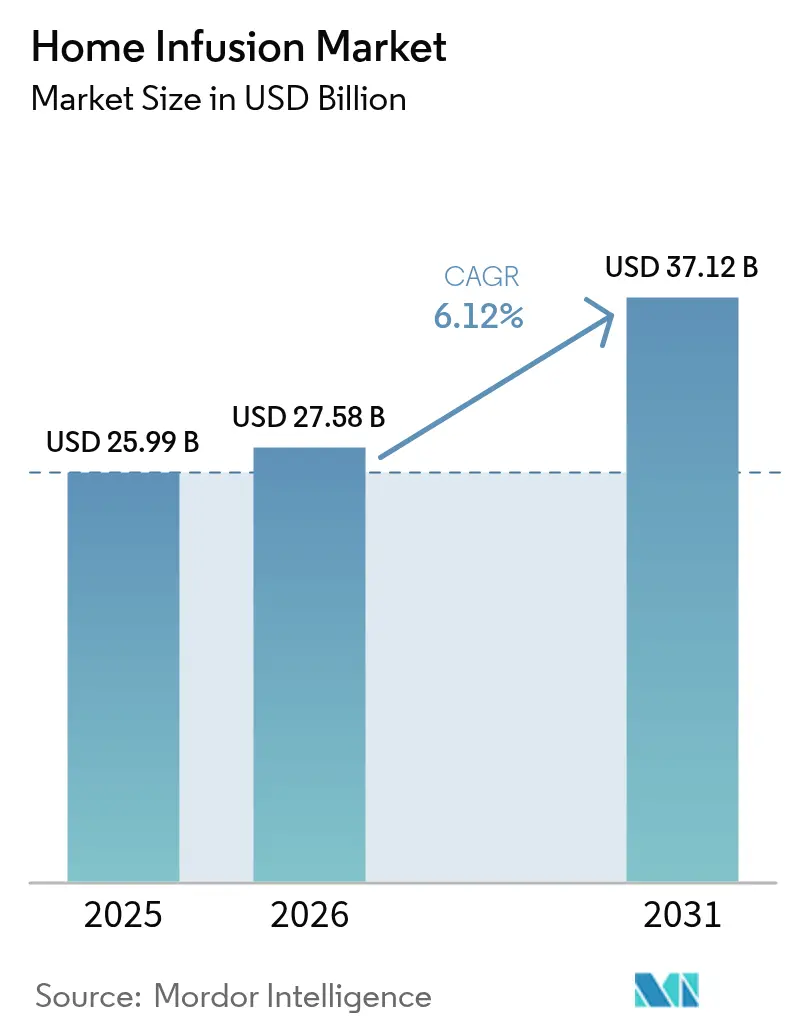

ホーム・インフュージョン市場規模は2026年に270億5,800万米ドルと推定され、2025年の259億9,000万米ドルから成長し、2031年には371億2,000万米ドルに達する見通しで、2026年〜2031年にかけて6.12%のCAGRで拡大します。需要の成長は、病院から居宅への複雑なケアの移行に根ざしており、この移行はメディケアのホーム・インフュージョン給付や類似の保険支払者改革によって促進されており、現在では在宅で提供される専門的サービス、機器、消耗品が償還の対象となっています。ポータブルポンプの技術革新、人工知能モニタリング、バイオロジクスパイプラインの拡大が、施設外で管理できる臨床適応症をさらに広げています。北米は、成熟した償還制度と全国規模のプロバイダーネットワークの強みを背景に引き続き収益の中核を担っています。一方、アジア太平洋は医療インフラへの投資と急速な高齢化が相まって、他のすべての地域を上回る成長率を示しています。市場の断片化が続いており、800社を超える独立系オペレーターが存在し、プライベートエクイティ企業が看護カバレッジ、物資調達、技術展開におけるスケールメリットを確保するために統合の機会を追求しています。それにもかかわらず、継続的な収益プロファイルと良好な臨床アウトカムにより、大手戦略企業と財務スポンサーの双方による積極的な資本配分が持続しています。

レポートの主要な要点

- 製品別では、インフュージョンポンプが2025年のホーム・インフュージョン市場シェアの49.60%を占め、ポータブルポンプは2031年にかけて10.7%のCAGRで拡大する見込みです。

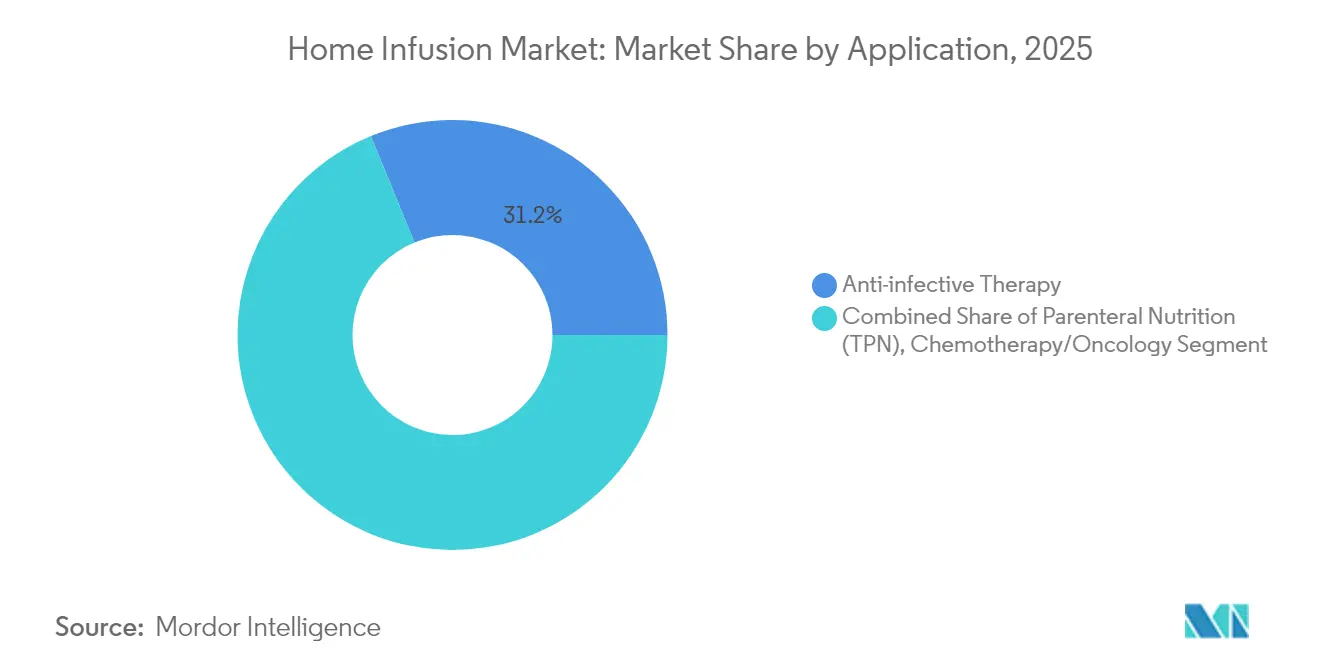

- アプリケーション別では、抗感染療法が2025年に31.20%の収益シェアでトップとなり、化学療法インフュージョンは2031年にかけて10.12%のCAGRで成長する見込みです。

- エンドユーザー別では、在宅ケア設定が2025年のホーム・インフュージョン市場規模の61.80%を占め、外来インフュージョンセンターは同期間に9.41%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のホーム・インフュージョン市場規模の51.85%を占め、アジア太平洋は2026年〜2031年にかけて8.74%の最高地域CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホーム・インフュージョン市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性疾患負担 | +1.80% | 世界規模;アジア太平洋および北米において最大 | 長期(4年以上) |

| 入院費用削減のための在宅ケアの普及 | +1.50% | 北米および欧州;アジア太平洋へ拡大 | 中期(2〜4年) |

| メディケアのホーム・インフュージョン給付の拡大 | +1.20% | 米国;カナダへの波及 | 短期(2年以内) |

| 外来ポンプに適した皮下投与バイオロジクスの成長 | +0.90% | 世界規模;先進国市場において最強 | 中期(2〜4年) |

| AI駆動のリモートポンプモニタリングおよび予知保全 | +0.60% | 北米および欧州が先行、次いでアジア太平洋 | 長期(4年以上) |

| 外来インフュージョンセンターへのプライベートエクイティ資金調達の急増 | +0.40% | 北米;一部のEU市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患負担の人口構造

高齢化はケア提供の優先事項を変革しており、国連は世界の65歳以上の人口が2050年までに16億人に達すると予測しています。これらの高齢者の3分の2はアジアに居住することになり、病院外で投与可能な慢性疾患療法への需要が高まります。欧州では、2022年に新規がん患者数が320万人に達し、2023年の治療費は1,460億ユーロと2倍に増加しました。この臨床負荷により、免疫療法、経静脈栄養、長期抗生物質レジメンを支えるポータブルポンプおよびエラストマーポンプの継続的な普及が促進されています。ステークホルダーは、精度の高い在宅投与を病院のベッド不足と予算圧力への対抗策と捉えており、ホーム・インフュージョン市場の成長見通しを確固たるものにしています。

入院費用削減のための在宅ケアの普及

保険支払者は施設の間接費を削減し、入院期間を短縮し、患者満足度を向上させるため、在宅ベースの提供をますます評価するようになっています。2025年の在宅医療更新では、在宅医療機関に対するメディケアの償還が2.7%引き上げられ、インフュージョンサービスを病院から移行する経済性が強化されました。COVID-19はこの移行を加速させ、専門インフュージョン支出は2023年に38%増加しました。これは、高コストの細胞・遺伝子療法が商業展開に入るにつれて継続すると予測されるトレンドです[1]メディケア・メディケイドサービスセンター、「CY 2025年在宅医療前払い制度最終規則」、cms.gov。プライベートエクイティ投資はこれらのインセンティブを反映しており、Court Square Capital PartnersのSoleo Healthへの出資は、スケーラブルなホーム・インフュージョンプラットフォームに対する財務的な信頼を裏付けています。医療システムがケア提供場所の構成を合理化するにつれ、より低い総コストでアウトカムの同等性を示すインフュージョンプロバイダーが優先ネットワークの地位を獲得します。

メディケアのホーム・インフュージョン給付の拡大

2021年1月以降、メディケアは在宅で提供される対象医薬品の専門的サービス、機器、消耗品を償還しています。2025年の政策改定では、IVIGのレートが431.83米ドルに設定され、専門免疫療法に対して予測可能な経済性が確立されました。この給付の枠組みはサプライヤーに品質指標の遵守を義務付けており、訓練された看護スタッフ、スマートポンプ、電子文書管理への投資を促進しています。民間保険支払者および州のメディケイドプログラムは通常メディケアの先例に合わせて調整されるため、認定プロバイダーの対象患者数が広がる乗数効果をもたらします。その結果、ホーム・インフュージョン市場は規模拡大を支える強力な償還基盤を獲得します。

外来インフュージョンセンターへのプライベートエクイティ資金調達の急増

財務スポンサーは、予測可能なキャッシュフローを有するインフラ投資の軽い資産としてインフュージョンセンターを捉えています。グロースエクイティは、保険支払者との契約と療法ポートフォリオを拡大するグリーンフィールド建設およびタックイン買収を促進します。この戦略は、ロールアッププラットフォームが地域プレーヤーを集約して専門バイオロジクスのボリュームを確保する全国規模のネットワークを構築する米国において最も顕著に見られます。一部の欧州市場でも、保険支払者改革が非病院設定を評価するにつれて同様の勢いが見られます。資本流入は技術採用サイクルを短縮し競争のハードルを引き上げ、ホーム・インフュージョン市場を近代化へと推進します。

抑制要因のインパクト表*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフュージョンポンプの高い取得・維持コスト | -0.80% | 世界規模;価格に敏感な新興市場において深刻 | 中期(2〜4年) |

| 機器関連の有害事象およびリコール | -0.60% | 世界規模;北米・欧州の規制当局の注目 | 短期(2年以内) |

| 在宅看護の人材不足による能力制約 | -1.10% | 北米および欧州;アジア太平洋でも顕在化 | 長期(4年以上) |

| 断片化した保険支払者ルールによる償還の遅延 | -0.70% | 米国;EUでは変動的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフュージョンポンプの高い取得・維持コスト

高度なポンプは機械的精度と複雑なソフトウェアを組み合わせており、初期資本ニーズと継続的なサービス費用が増加しています。小規模オペレーターは最新のスマートモデルへの資金調達に苦労しており、Morgan Stanley Capital PartnersがPrescott'sを買収してプロバイダーサイト全体の機器稼働率を向上させるような、サードパーティエンジニアリング企業とのパートナーシップが促進されています。サイバーセキュリティパッチとファームウェア検証に関する規制要件により、規模を拡大した企業のみが容易に吸収できる継続的な費用が追加されます。その結果、コストの障壁は新興市場での技術の刷新速度を遅らせ、成熟した地域での統合圧力を強めます。

機器関連の有害事象およびリコール

製品のリコールは臨床医の信頼を損ない、物流コストを発生させます。2025年4月、FDAはICU Medicalに対し、適切な510(k)クリアランスなしに行われたソフトウェア改変について警告を発し、ポンプ性能に影響を与える可能性のある市販後変更に対する厳格な監督を示しました。プロバイダーはシリアルナンバーの追跡、スタッフの再教育、是正措置に準拠するための機器交換にリソースを割かなければならず、これらはすべて営業利益を圧迫します。否定的な評判は保険支払者との関係を損ない、機器需要を一時的に落ち込ませ、ホーム・インフュージョン市場を抑制する可能性もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ポンプが各投与モードにわたって採用を牽引

インフュージョンポンプは2025年収益の49.60%を獲得し、在宅投与精度の基盤としての役割を確固たるものにしています。コンパクトなデザインと直感的なインターフェースで好まれるポータブルモデルは、2031年にかけて10.7%のCAGRを記録すると予測されています。ポータブルポンプのホーム・インフュージョン市場規模は、高流量の水分補給や栄養ニーズを持つ退院患者に依然として対応する従来型の大容量モデルをはるかに上回るペースで拡大する見通しです。外部電源なしで動作するエラストマーポンプは、リフィルプログラム導入時にエピソードあたり4,031ユーロのコスト削減が実証されていることから、外来抗菌療法において医師の支持を得ています。スマートコネクティビティ機能は、臨床医がパラメーターをリモートで調整し、保険支払者の監査を満たす監査証跡を作成できるようにすることで、プレミアムユニットをさらに差別化します。点滴静注セットや抗菌フィルターなどの消耗品は、設置ベースの拡大に伴い継続的な収益ストリームを生み出し、メーカーの財務モデルを支えます。

成長の勢いは付随カテゴリーにも波及しています。患者管理鎮痛装置は、リアルタイムの疼痛スコアに合わせてオピオイド投与量を調整することで、在宅での術後回復を改善し、病院への再入院を減少させます。インスリンパッチポンプは持続グルコースセンシングとクローズドループアルゴリズムを組み合わせており、初期データでは血糖コントロールの改善が示されていますが、機器コストと患者トレーニング要件から採用が遅れています。ソフトウェアのアップデートは引き続き規制上の論点であり、2025年4月のICU MedicalへのFDA警告は、ユーザーインターフェースや無線プロトコルを強化する際にメーカーが満たすべきコンプライアンス要件を示しています。全体として、製品革新が収益成長を支え、電気機械的信頼性とクラウド分析を統合できる企業の競争的優位性を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

アプリケーション別:抗感染療法がトップ、腫瘍学が加速

外来経静脈抗菌療法プログラムが三次医療機関の退院経路の標準となる中、抗感染療法は引き続き総収益の31.20%を占めています。抗感染薬のホーム・インフュージョン市場シェアは、骨髄炎、心内膜炎、耐性尿路感染症を治療する長期レジメンへの安定した需要を反映しています。採用は、抗生物質適正使用プロトコルが遠隔医療コンサルテーションを通じた在宅モニタリングを支援する北米と欧州で最も顕著です。同時に、化学療法インフュージョンは最も急速に拡大する適応症として際立っており、2031年にかけて年率10.12%の成長が見込まれています。月次または四半期投与を必要とする皮下投与モノクローナル抗体と分子標的療法は、病院環境を避けたいという患者の希望と完全に合致しており、EisaiのLEQEMBIはこのパラダイムシフトを体現しています。

経静脈栄養は短腸症候群とがん悪液質に不可欠であり、水分補給療法は慢性心不全と高齢者脱水管理においても普及が進んでいます。疼痛・鎮痛セグメントは、全身性オピオイド曝露を低減するオンデマンド投与ポンプから恩恵を受けています。持続インスリン注入などの内分泌学的適応症は、未開拓のフロンティアとして特定されており、HbA1c改善が文書化されているにもかかわらず、ポンプを使用している糖尿病患者の割合はわずかにとどまっています。原発性免疫不全症と希少疾患向けの専門バイオロジクスは、少ない患者数を補うプレミアム価格設定により、ロングテール収益プロファイルを強化します。各適応症には固有の安定性、無菌性、モニタリングパラメーターが伴うため、複雑な療法に特化したプロバイダーは多くの場合、持続的なネットワークパートナーシップを確保します。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:在宅の優位性とセンターの勢い

在宅設定は2025年収益の61.80%を占め、慣れ親しんだ環境とケアサポートへの患者の根強い選好が示されています。在宅環境に紐付くホーム・インフュージョン市場規模は、病院外来部門との償還同等性と、電子的症状日誌を通じて追跡された良好な患者アウトカムから恩恵を受けています。外来インフュージョンセンターは、絶対規模ではまだ小さいものの、9.41%のCAGRで成長軌道にあります。入院施設の間接費なしにコントロールされた臨床環境を求める腫瘍専門医やリウマチ専門医に支持されています。30を超える細胞・遺伝子療法へのFDA承認は、陰圧室や高度な取り扱いプロトコルを備えたセンターへの需要を増幅し、大都市圏における施設アップグレードを促進しています。

病院外来部門は、即時の緊急対応や放射線科的監視を必要とする高急性度患者にとって依然として重要な役割を担っています。専門薬局は、高コストバイオロジクスの調剤における垂直的価値を獲得するためにインフュージョンベイの統合を進めています。米国177拠点を運営するOption Care Healthは、地理的な広がりがサービスレベルの保証を支え、2025年第1四半期に16.3%の収益成長をもたらすことを示しています。プライベートエクイティによる中規模センターの統合はネットワーク密度を加速させ、保険支払者との交渉力を高め、標準化された臨床プロトコルを推進します。プロバイダーは総じて、各療法を最もコスト効率が高く患者に適した提供場所に割り当てるハイブリッドケアモデルへと向かっています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

北米は世界収益の51.85%を占め、メディケアの強固なホーム・インフュージョン給付と認定サプライヤーの密なネットワークによって支えられています。政策アナリストによれば、米国だけで2025年までに最大2,650億米ドルの施設支出を在宅設定に振り向けられる可能性があり、ホーム・インフュージョン市場規模に前例のない拡大余地を与えています。カナダの州制度も同様のケア移行戦略を採用しており、メキシコの民間保険会社は拡大する中間層を獲得するためにホーム・インフュージョンのバンドルパッケージを導入しています。機器メーカーは、厳格なFDAおよびヘルス・カナダの要件に対応するため、ULリスト対応製品とサイバーセキュリティ機能を優先し、臨床医の信頼を醸成しています。

アジア太平洋は2031年にかけて8.74%の最高地域CAGRを示します。急速な高齢化、慢性疾患有病率の上昇、アジアインフラ投資銀行の健康戦略に基づくインフラ投資が、強力な成長促進要因の三位一体を形成しています。中国の「健康中国2030」政策は在宅慢性疾患管理を推進し、現地のポンプメーカーと多国籍企業の双方を引き付ける対象市場を創出しています。すでに超高齢社会である日本は、インフュージョン機器レンタルを補助するために長期介護保険制度を拡充しており、韓国は全国規模の5Gネットワークを通じたAI対応ポンプ監視を先駆けています。南・東南アジアでは、インドとシンガポールの医薬品製造クラスターがサプライチェーンをローカル化し、輸入関税の引き下げとリードタイムの短縮を実現しています。

欧州は償還制度の多様性があるものの、欧州医薬品庁の集中薬品承認から恩恵を受けています。ドイツとフランスは社会保険の枠組みの下で国家的なホーム・インフュージョン処方集を実施しており、英国の国民保健サービスは地域の看護機関を活用した「院外化学療法」のパイロットを実施しています。南欧と東欧は予算制約から遅れていますが、EUの地域ファンドがデジタルヘルス採用の補助金を提供することがあります。

中東とアフリカは依然として初期段階にありますが有望です。サウジアラビアとアラブ首長国連邦が主導する湾岸協力会議加盟国は、高いブロードバンド普及率を活用したスマート病院と在宅ケアエコシステムへの投資を行っています。サハラ以南のアフリカではHIVと結核の在宅療法に関するパイロットプログラムが散発的に実施されていますが、インフラ不足と償還ギャップにより規模拡大は限られています。南米では、ブラジルとアルゼンチンが人口動態の変化と民間保険の拡大に牽引されて採用を先導しています。しかし、通貨の不安定性により機器価格が上昇し、ベンダーリースやアウトカムベース契約などの創造的な資金調達ソリューションが必要とされています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

競合状況

ホーム・インフュージョン市場には800社を超える独立系企業が存在し、認定薬局と看護機関の参入障壁が歴史的に低かったことを反映しています。市場リーダーは垂直統合を活用し、調合薬局、物流フリート、看護人材プールを保有することで、償還圧縮に対する利益率を保護しています。技術的差別化も競争上の優位性を確保しており、BrightSpring Health Servicesは電子処方、遠隔薬局、AIベースの療法モニタリングを統合することで、2023年12月から2024年12月にかけてインフュージョンおよび専門処方を22%増加させました[3]BrightSpring Health Services、「2024年度末運営アップデート」、brightspringhealth.com。

プライベートエクイティスポンサーは統合を加速させ、地域プレーヤーを全国または複数州のプラットフォームに集約するロールアップ戦略を実行しています。これらの投資家はポンプフリートのアップグレード、サイバーセキュリティ強化、保険支払者契約分析のために資本を注入し、運営の高度化を図っています。ベクトン・ディキンソン(Becton Dickinson)は、薬剤投与と高度モニタリングへの焦点を鋭化するための企業分割を発表し、ソフトウェアサービスと分析ダッシュボードをバンドルすることでポンプのコモディティ化に対抗しています。

新興の破壊的企業には、高利益率の希少疾患薬収益を獲得するためにインフュージョンスイートを統合する専門薬局や、ポンプの予知保全を提供するメドテックスタートアップが含まれます。競争の激しさは依然として高いものの、規制審査、看護師不足、サイバーセキュリティ要求を乗り越えられる規模のある企業に有利な傾向にあります。

ホーム・インフュージョン業界リーダー

Option Care Health

Coram CVS Health

Baxter International

Fresenius Kabi

ICU Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:メディケア支払諮問委員会が、インフュージョン療法の提供に不可欠な在宅医療サービスへの支援を維持する2026年の支払更新を勧告しました。

- 2025年2月:Court Square Capital Partnersが、年間2万2,000人以上の患者にサービスを提供する全国的な専門薬局・インフュージョンプロバイダーであるSoleo Healthへの戦略的投資を完了しました。

- 2025年2月:Becton Dickinsonが、薬剤投与プラットフォームと患者モニタリングに特化した純粋なメドテック企業を創出するため、バイオサイエンス部門と診断ソリューション部門のスピンオフ計画を発表しました。

- 2025年1月:米国保健福祉省がAI戦略計画を公表し、医療機器の監督と患者ケアの最適化における人工知能の責任ある活用を推進しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、在宅輸液療法市場を、処方薬や生物製剤が患者の自宅で静脈内または皮下投与される際に創出されるすべての価値と定義し、輸液ポンプ、チューブセット、カテーテル、関連消耗品のレンタルまたは販売もあわせて調査した。また、各在宅ケアエピソードに付随するサポートサービス料も追跡している。

適用除外:病院、医師の診療室、外来輸液センターで投与される非経口療法はカウントされない。

セグメンテーションの概要

- 製品別

- インフュージョンポンプ

- 大容量ポンプ

- シリンジポンプ

- エラストマーポンプ

- インスリンポンプ

- 患者管理鎮痛(PCA)ポンプ

- 点滴静注投与セット

- アクセサリーと消耗品

- インフュージョンポンプ

- アプリケーション別

- 抗感染療法

- 経静脈栄養(TPN)

- 化学療法・腫瘍学

- 水分補給療法

- 疼痛・鎮痛管理

- 内分泌学

- その他のアプリケーション

- エンドユーザー別

- 在宅ケア設定

- 外来インフュージョンセンター

- 病院外来部門

- 専門薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

私たちのチームは、北米、欧州、アジア太平洋地域の輸液薬剤師、訪問看護師、支払者ケースマネージャー、ポンプ販売業者にインタビューを行いました。これらの話し合いにより、患者のアドヒアランスパターン、実際の平均販売価格、携帯ポンプの普及率が明らかになり、最終的な署名の前に、机上での調査結果を調整し、地域ごとの重み付けを改良することができました。

デスクリサーチ

まず、メディケア・メディケイド・サービスセンター(Centers for Medicare & Medicaid Services)の在宅介護請求、全米在宅輸液協会(National Home Infusion Association)の利用概要、WHOの世界保健支出ダッシュボード、OECDの慢性疾患有病率表など、一般に入手可能なデータセットを用いて需要促進要因をマッピングした。米国FDA 510(k)ポータルや欧州CEデータベースの規制当局への届出は、アナリストがポンプの設置台数や平均交換サイクルをベンチマークするのに役立ちました。企業の10-K、投資家向け資料、評判の高い業界紙からは、価格変動の手がかりやパイプラインの量が得られ、D&B Hooversからは、主要なサービスプロバイダーの収益構成に関するクロスチェックが提供された。このリストは例示であり、その他にも数十のオープンおよび有料フィードが事実収集と検証をサポートした。

2回目の調査では、入手困難な地域指標、エラストマーセットの輸入関税表、在宅医療の診療報酬通知、Volzaを通じて処理された税関出荷記録に焦点を当て、これが私たちの開始値の根拠となった。

マーケット・サイジングと予測

まず、慢性感染症、腫瘍、非経口栄養のコホートから対象患者プールを再構築し、治療別の普及率を適用し、検証されたASPを重ねて2025年の収益に到達するトップダウンの構成から始める。サプライヤーのロールアップとサンプル薬局の請求書チェックは、ボトムアップの妥当性スクリーニングとして機能する。メディケアパートBの支払い更新、病院から在宅への退院比率のシフト、がん治療薬における生物学的製剤のシェア、ポンプの平均寿命、地域の看護師の訪問頻度などの主要変数は、多変量回帰に利用され、シリーズを2030年まで拡張する。民間支払いエピソードの未報告などのデータギャップは、専門家会議で承認された保守的なアップリフト係数で埋められる。

データ検証と更新サイクル

独立したNHIAの指標に対してバリアンス・スキャンを実行し、異常値にフラグを立て、ピアレビューのためにモデルを回覧します。毎年更新する前に、アナリストが3人の専門家に再連絡し、為替レートを更新します。

在宅輸液療法のベースラインが信頼性を約束する理由

公表されている見積もりはしばしば乖離するが、これは各社が異なるサービス範囲、価格設定、更新頻度を選択しているためである。

主なギャップドライバーには、北米以外の薬剤償還をカウントするかどうか、外来センターの売上を在宅医療とブレンドするかどうか、ASPの静的な推移と動的な推移、慢性疾患の罹患率表を再ベンチマークする頻度などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 25.99億米ドル(2025年) | モルドール・インテリジェンス | - |

| 38.66億米ドル(2024年) | グローバル・コンサルタンシーA | 外来と在宅のサービスを組み合わせ、ポンプの価格チェックをせずに退院データに頼る |

| 245.1億米ドル(2024年) | 研究出版社B | アジアにおける医薬品成分を除く;線形成長の仮定;2年ごとの更新 |

これらの対比は、モルドールの規律あるスコープ定義、患者と価格のデュアルトラック・モデリング、そして毎年の更新サイクルが、意思決定者が明確に文書化された変数と再現可能なステップに遡ることができる、バランスの取れた透明なベースラインを提供することを示している。

レポートで回答された主要な質問

ホーム・インフュージョン市場の現在の価値はいくらですか?

ホーム・インフュージョン市場は2026年に270億5,800万米ドルと評価されており、2031年までに371億2,000万米ドルに達する見込みです。

最も高い収益を生み出している製品カテゴリーはどれですか?

インフュージョンポンプは2025年収益の49.60%という最大のシェアを占めており、ポータブルポンプは2031年にかけて最も速い10.7%のCAGRを記録する見込みです。

最も急速に成長している臨床適応症はどれですか?

化学療法インフュージョンは最も急速に拡大するアプリケーションであり、腫瘍学ケアが外来および在宅設定へシフトする中、2026年から2031年にかけて10.12%のCAGRで成長します。

在宅ケアはエンドユーザーセグメントとしてどの程度重要ですか?

在宅ケア設定は2025年収益の61.80%を占めており、患者の選好と病院外でのケアに対する保険支払者のインセンティブの双方を反映しています。

最も急速に成長する見込みの地域はどこですか?

アジア太平洋は急速な高齢化とインフラ投資により、2026年から2031年にかけて8.74%のCAGRという最高地域成長率を記録する見込みです。

最終更新日: