陰圧創傷治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

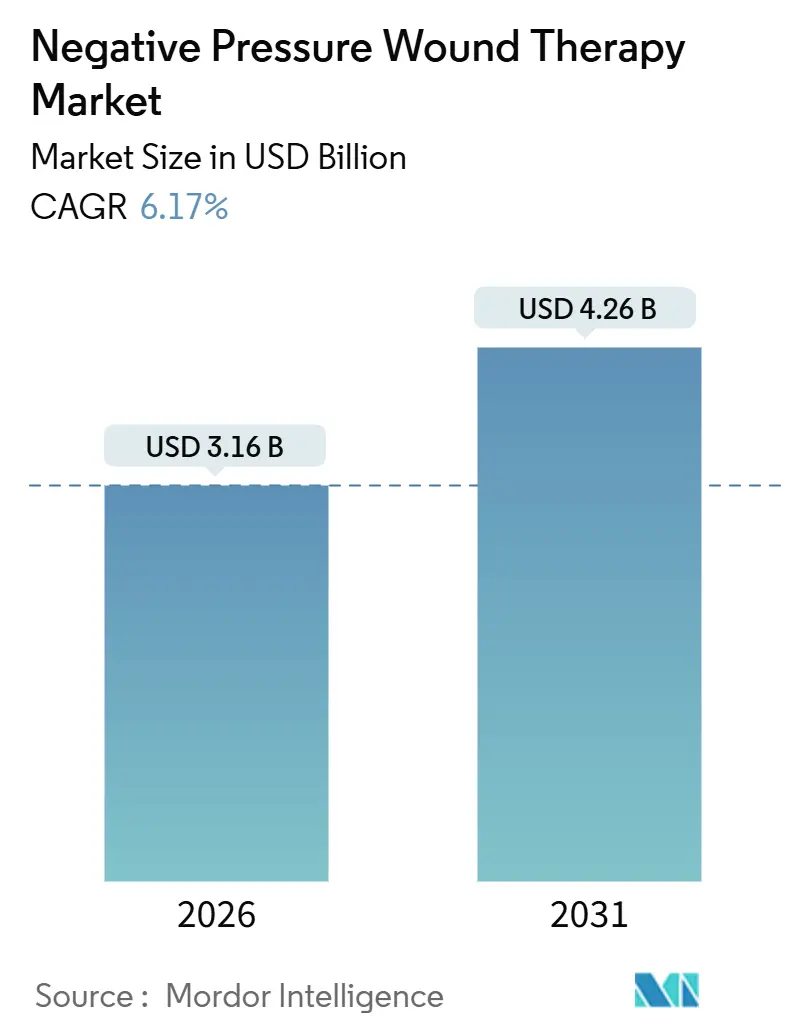

| 市場規模 (2026) | 3.16 十億米ドル |

| 市場規模 (2031) | 4.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる陰圧創傷治療市場分析

陰圧創傷治療市場規模は2026年に30億1,600万米ドルに達しており、2031年までに42億6,000万米ドルに成長すると予測され、CAGR6.17%で前進しています。デバイスの小型化、より広範な償還範囲、デジタルモニタリングの統合により、かつては入院患者向けであった治療が在宅ケアの定番となりつつある一方、糖尿病性足潰瘍および静脈性下肢潰瘍の有病率の上昇が全体的な需要を上昇軌道に乗せています。7日間の連続使用が可能な携帯型単回使用ポンプは、交差汚染を避けたい外来手術センターに人気があり、同様の設計が人道支援チームによる避難中の複雑な創傷の安定化にも役立てられています。北米はメディケアによる高リスク切開への精緻化された適用範囲により収益の中核であり続けていますが、中国とインドが農村部の創傷ケアプログラムに資金を投入しているアジア太平洋地域が最も急速な増分成長をもたらしています。競争の焦点は価格削減からデータ収集へとシフトしており、圧力の一貫性と滲出液量を送信するスマートポンプが病院入札で優位に立っています。[1]メディケア・メディケイドサービスセンター、「地域適用決定(LCD)L33821」、cms.gov

レポートの主要なポイント

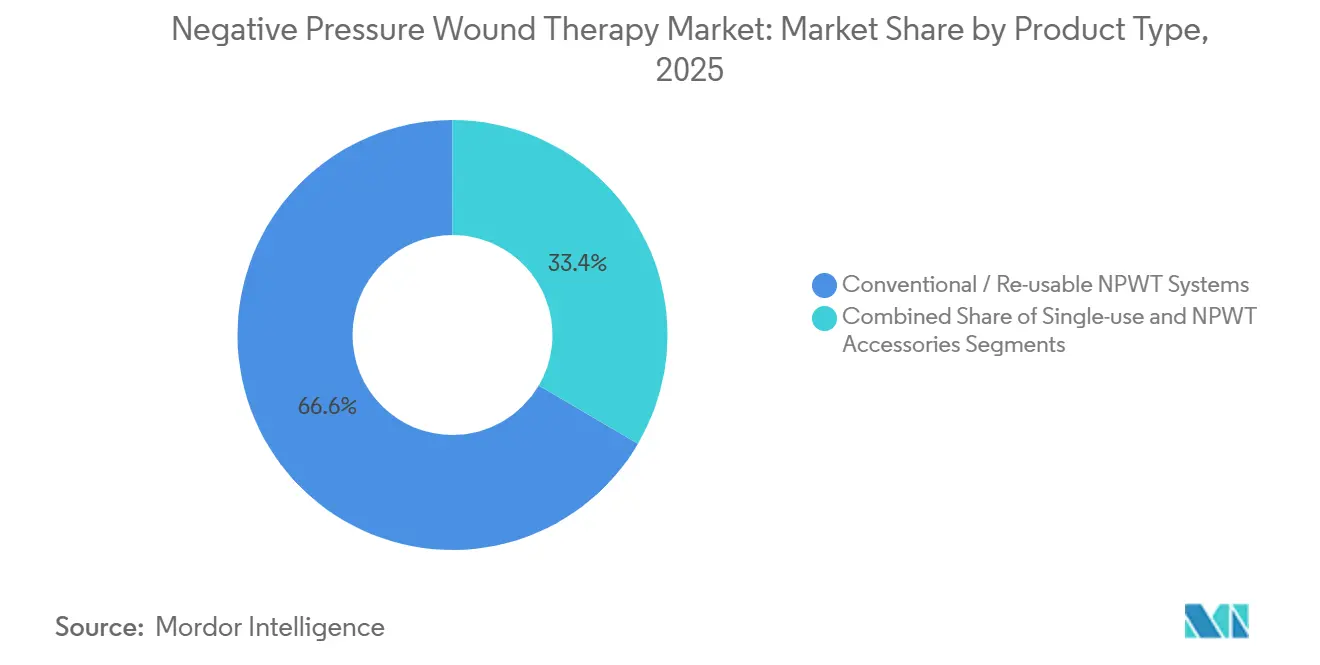

- 製品タイプ別では、従来型再使用可能システムが2025年の陰圧創傷治療市場シェアの66.56%を占め、単回使用システムは2031年までに年平均成長率(CAGR)9.62%で成長すると予測されます。

- デリバリーモード別では、ポータブルポンプが2025年に58.63%のシェアでリードしており、2031年まで年平均成長率(CAGR)9.13%で拡大すると予測されます。

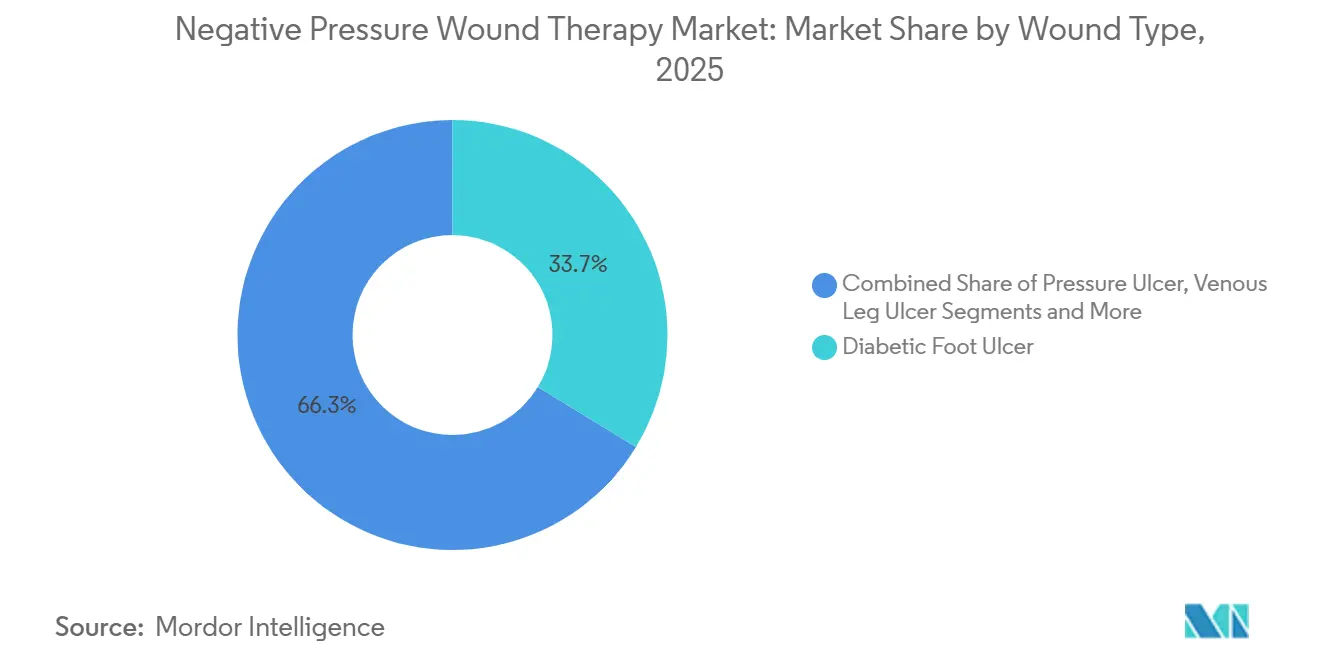

- 創傷タイプ別では、糖尿病性足潰瘍が2025年の陰圧創傷治療市場規模の33.72%のシェアを占め、熱傷創傷は2026年から2031年の間に最も速い年平均成長率(CAGR)8.45%を記録すると予想されます。

- エンドユーザー別では、病院が2025年の収益の53.81%を占め、在宅ケア環境が2031年まで年平均成長率(CAGR)10.64%で拡大しています。

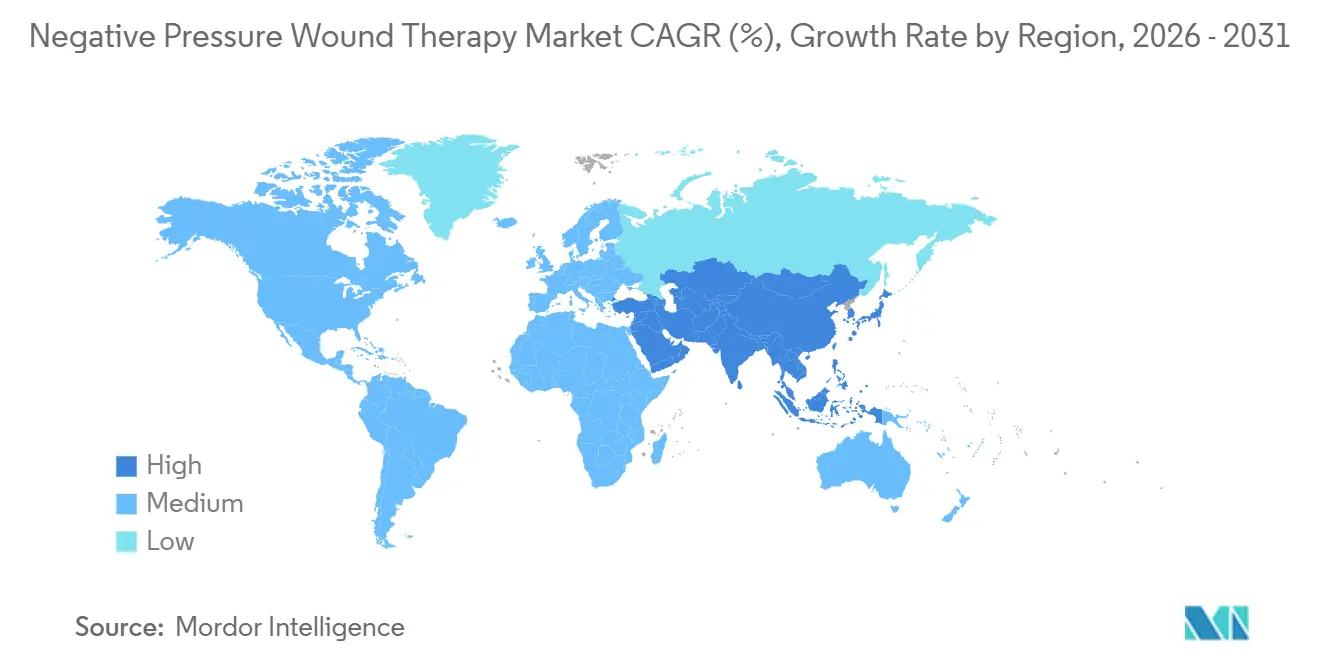

- 地域別では、北米が2025年に39.61%のシェアを占め、アジア太平洋地域が2031年まで最も高い予測年平均成長率(CAGR)8.72%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の陰圧創傷治療市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 外傷性および慢性創傷の 発生率の増加 | +1.4% | 欧州連合5カ国(EU-5)と北米に 焦点を当てたグローバル | 中期(2〜4年) |

| 糖尿病性足潰瘍および 静脈性下肢潰瘍有病率の増加 | +1.6% | インド、中国、 中東を中心とするグローバル | 長期(4年以上) |

| 陰圧創傷治療(NPWT)ポンプにおける 継続的な技術革新 | +1.1% | 北米およびEUの中核地域、 アジア太平洋地域(APAC)都市圏への波及 | 短期(2年以内) |

| 米国および欧州連合5カ国(EU-5)における より広い償還 | +0.9% | 北米および西ヨーロッパ | 中期(2〜4年) |

| デジタル創傷モニタリング プラットフォームとの統合 | +0.7% | 北米、ドイツ、英国 | 短期(2年以内) |

| 人道支援・軍事現場での 採用急増 | +0.5% | 世界中の紛争地域および 災害多発地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外傷性および慢性創傷の発生率の増加

交通事故による負傷は毎年135万人の命を奪っており、生存者は多くの場合、持続的な陰圧下でより速く治癒する複雑な軟部組織外傷を抱えています。[2]世界保健機関、「道路交通事故に関する主要事実」、who.int 褥瘡は毎年最大300万人の米国居住者に影響を与え、支払者が早期の陰圧創傷治療(NPWT)導入で削減しようとする200億米ドルのコスト負担を生み出しています。65歳以上の人口がOECD諸国において成長する割合を占めるようになり、この集団における治癒の障害が、臨床医を肉芽形成を促進する治療法へと向かわせています。手術部位感染は入院手術の2%〜5%に現れ、米国食品医薬品局(FDA)が2024年に適応拡大の表示を行った後、外科医が清潔な閉合切開に予防的陰圧を適用する動機となっています。ウクライナとガザの外傷センターでは2024年に複雑な四肢創傷が40%増加したと記録されており、野戦外科医は二次切断を避けるためにポータブル陰圧創傷治療(NPWT)ユニットを日常的に要請しています。

糖尿病性足潰瘍および静脈性下肢潰瘍有病率の増加

国際糖尿病連合は2024年に5億3,700万人の成人が糖尿病を抱えて生活していると数え、推定6.3%が少なくとも1回の足潰瘍を患いました。[3]国際糖尿病連合、「IDF糖尿病アトラス第10版」、idf.org 再発率は1年以内に40%、5年以内に65%に達し、各患者が包帯とポンプの繰り返し消費者となっています。静脈性下肢潰瘍は先進国の成人の1%に発生し、圧迫療法単独では効果がない場合に陰圧創傷治療(NPWT)によく反応します。糖尿病に関連した切断は2020年から2024年の間に米国で15%増加し、在宅ケアでの陰圧適用に対するメディケアの適用範囲の拡大を促しました。インドの非感染性疾患に関する国家プログラムは2024年に公立病院での陰圧創傷治療(NPWT)消耗品を補助するために1億5,000万米ドルを充当し、長期的な需要成長を示しています。

陰圧創傷治療(NPWT)ポンプにおける継続的な技術革新

Smith & Nephewの100グラムのPICOシステムにより、患者は行動の自由を保ちながら、平均して入院日数を2.3日短縮することができます。リアルタイム圧力センサーは治療レベルが−80 mmHgを下回った際にアラートを発し、気づかれない中断を防止します。Solventumの2024年に承認されたPrevena Restorは、銀イオンを放出する抗菌性ドレッシングを統合し、感染リスクを3%未満に低下させます。リチウムイオン電池は現在ポンプに最大10日間の電力を供給しており、5年前に一般的であった48時間の上限から大きく飛躍しています。キャニスターレスの単回使用デバイスは滲出液を超吸収性ポリマーに吸収し、滅菌を必要とする再使用可能キットと比較してエピソードコストを最大40%削減します。

米国および欧州連合5カ国(EU-5)におけるより広い償還

2024年のメディケアLCD L33821改定により高リスク切開への適用範囲が拡大され、新たなコスト上限を課すことなく対象患者数が一夜にして倍増しました。民間保険会社もすぐにこの変更を反映させ、創傷管理が入院から外来施設へと移行しました。ドイツの連邦合同委員会は週次遠隔診察に連動した在宅ケア償還を承認し、フランスとイタリアがまだ評価中の手本を作りました。メディケア下での週当たり償還額は平均150米ドルですが、民間プランでは300米ドルを超える場合もあり、メーカーが消耗品を収益性高くバンドルする余地を残しています。南ヨーロッパの政策の慣性により病院利用が主流であり続けていますが、競争圧力が調和を強制する可能性があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デバイスと治療の高コスト | −0.8% | アジア太平洋地域(APAC)、ラテンアメリカ、 中東・アフリカ(MEA)の新興市場 | 長期(4年以上) |

| 処置合併症(出血、 感染) | −0.5% | 資源が限られた環境では リスクが高いグローバル | 中期(2〜4年) |

| 単回使用システムの 不確実な償還 | −0.4% | インド、ブラジル、南アフリカ | 中期(2〜4年) |

| 陰圧創傷治療(NPWT)廃棄物の 廃棄規制 | −0.3% | 欧州連合(EU)およびカリフォルニア州・ ニューヨーク州などの米国の一部の州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスと治療の高コスト

再使用可能ポンプの資本価格は8,000〜15,000米ドルの範囲であり、4週間の使い捨て用品には2,500米ドルが加算される可能性があり、これは多くの低所得国における一人当たりの年間医療支出を超える金額です。リース契約は資本支出を緩和しますが、病院を最長5年間単一ベンダーのエコシステムに縛り付けます。単回使用キットの費用は400〜800米ドルで、補助金後でもインド農村部の自己負担患者には手が届かない状況にあります。費用対効果の研究は、陰圧創傷治療(NPWT)が延長された入院治療に取って代わる場合にケアエピソードで20%のコスト削減が見られることを示していますが、病院がその恩恵を直接受けることはほとんどありません。

処置合併症(出血、感染)

1,200人の患者を対象とした2024年のジャーナル・オブ・ウーンド・ケアの研究では、出血率が3.2%と報告され、心臓手術後の症例では7%に上昇しました。米国食品医薬品局(FDA)の医療機器・放射線医学情報システム(MAUDE)データベースには、同年の陰圧ユニットに関連する142件の有害事象が記載されており、外科的摘出を必要とした18件のフォームフラグメント残留を含みます。包帯交換時の疼痛スコア6〜8は、在宅ケア患者の12%が早期に治療を中断する原因となっています。より優れた臨床医トレーニングと抗菌層を組み込んだ高度なドレッシングが緩和に役立っていますが、リスク認識はリスク回避的な施設での採用を依然として遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:感染管理において使い捨て製品が優位を獲得

再使用可能ポンプは2025年の陰圧創傷治療市場で66.56%のシェアを維持しており、7年間で資本を償却し、調整可能な圧力設定を重視する病院に好まれています。単回使用の使い捨て製品は、外来手術センターが感染管理プロトコルを強化するにつれて、2031年までの年平均成長率(CAGR)9.62%に向かっています。これらの施設は、すべてのキットが滅菌状態で届き、患者と一緒に持ち帰ることができ、再処理の必要がないという点を評価しています。ドレッシング、ドレープ、キャニスターなどのアクセサリーは、資本予算が逼迫した際に収益を守る安定した消耗品ストリームを形成しています。独自のコネクタにより、競合他社のドレッシングがポンプヘッドに適合しないため、ブランドロイヤルティが確保されます。使い捨て製品は、交差汚染クレームを回避するために支払者がより高い一エピソードあたりのコストをカバーする場合に繁栄し、この傾向は米国で最も顕著です。

再使用可能プラットフォームは、1日に複数の高滲出液創傷に1台のポンプをサイクルし、患者一人当たりのコストを低く抑えるトラウマセンターで引き続き関連性を保っています。小規模企業が米国食品医薬品局(FDA)の510(k)ルートを活用してニッチなデバイスを9ヶ月以内に発売し、コア機能を犠牲にすることなく価格で多国籍企業を下回るにつれて競争は激化しています。陰圧創傷治療業界は今や、廃棄負担にもかかわらず使い捨て製品を優先する米国の医療過誤トレンドをヨーロッパの支払者が追随するかどうかを注視しています。

注記: 個々のセグメントすべてのセグメントシェアは、レポート購入後にご利用いただけます

デリバリーモード別:ポータビリティが在宅退院を可能に

ポータブルデバイスは2025年のデリバリーモード収益の58.63%を占め、支払者がコストを病院のベッドから在宅環境へとシフトするにつれて、2031年まで年平均成長率(CAGR)9.13%を目指しています。500グラム未満で、45デシベルで静かに動作する現代のポンプにより、患者は快適に眠り自由に歩くことができ、コンプライアンスが向上します。最大10日間のバッテリー持続時間により、充電のための介護者の訪問が減少します。

据え置き型ポンプは、創傷からの滲出液が1時間あたり200mLを超え、注入サイクルに正確な体液管理が必要な集中治療室では欠かせません。メディケアは両モードを同等に償還しますが、民間保険会社は多くの場合、退院後の適用には携帯型システムを要求します。メーカーは吸引力ではなくアラームロジックとクラウド接続性で差別化を図っており、ソフトウェアが今や調達を促進していることを示しています。したがって、ポータブルポンプが在宅ケアのビジネスモデルのトーンを設定し、据え置き型ユニットは高急性期病棟において安定したニッチを見つけています。陰圧創傷治療市場は今や、遠隔モニタリングが在宅ケアが入院治療と同等の結果をもたらすことを遅れている支払者に納得させられるかどうかに左右されています。

創傷タイプ別:現場プロトコルにより熱傷創傷が急増

糖尿病性足潰瘍は2025年に33.72%のシェアを占め、世界的な糖尿病負担を反映しています。軍事ガイドラインと人道支援プロトコルが体表面積の20%を超える損傷に対して陰圧創傷治療(NPWT)を第一線治療として位置付けるにつれて、熱傷症例は年平均成長率(CAGR)8.45%で最も急速に成長するでしょう。

褥瘡と静脈性下肢潰瘍は安定した長期的な収益ストリームを構成していますが、予防的な圧力再分配表面が改善されているため、ユニット成長は遅い状況にあります。外傷性および外科的創傷は、様々な深さと汚染レベルに対する陰圧創傷治療(NPWT)の柔軟性を評価する多様なグループを形成しています。高い水分蒸気と温度変動に対応する熱傷専用ポンプは、独自のサブセグメントとして浮上しています。需要の促進要因が異なるため、熱傷ケアの陰圧創傷治療市場規模の拡大が糖尿病性足部セグメントを侵食することなく成長できることをプロバイダーは評価しています。臨床的支持が引き続き逸話的証拠に取って代わり、熱傷組織治療を軍民両方のプロトコルにわたるオプションから標準的な実践へと移行させています。したがって、陰圧創傷治療業界は熱傷ケアを次の最前線の応用として見ています。

注記: 個々のセグメントすべてのセグメントシェアは、レポート購入後にご利用いただけます

エンドユーザー別:在宅ケアが病院を上回るペースで成長

病院は2025年の収益の53.81%を依然として支配していますが、在宅ケア機関は2031年まで最も速い年平均成長率(CAGR)10.64%を記録しています。早期退院により1日あたりのコストが2,000米ドルから200米ドルに削減され、より高急性期の入院のための収容能力が解放されます。米国外科学会誌のデータは、術後創傷が在宅ベースの陰圧創傷治療(NPWT)で管理される場合、再入院率が18%低下することを示しています。

外来手術センターは、滅菌オーバーヘッドおよび交差汚染訴訟の可能性を避けるために単回使用キットを採用しています。長期ケア施設は、より速い閉合がコストを正当化する重度の褥瘡の症例にポンプを確保しながら、重篤な褥瘡に対して選択的に陰圧創傷治療(NPWT)を導入しています。在宅ケアの拡大はデバイスのロジスティクス、患者教育、遠隔モニタリング償還に依存しており、ターンキーサプライヤープログラムは現在、専用契約を確保するためにこれら3つすべてをバンドルしています。このセグメントの軌跡は、遠隔モニタリングの証拠が蓄積されるにつれて陰圧創傷治療市場シェアがコミュニティ環境に傾き続けることを示唆しています。したがって、大規模医療システムは品質基準を満たしながらも収益損失を避けるために、外科的退院プロトコルを支払者ポリシーと整合させる必要があります。

地域分析

北米は2025年のグローバル収益の39.61%を担い、予測可能なメディケアルールと、2年ごとの製品更新を促進する迅速な米国食品医薬品局(FDA)承認サイクルに支えられています。2024年の高リスク切開への地域適用決定(LCD)L33821の拡大により、対象患者数が一夜にして増加しました。カナダは州の資金調達が異なるため米国に後れを取っており、オンタリオ州は在宅ケアの陰圧創傷治療(NPWT)を償還していますが、アルバータ州は入院患者使用のみに限定しています。メキシコの私立病院は米国からの医療観光客を引き付け、国際医療機関認定合同委員会の基準を満たすポータブルポンプの輸入を促進しています。北米の農村地域ではまだアクセスが断続的であり、インディアン保健サービスは2024年になってようやく部族施設への陰圧創傷治療(NPWT)ユニットへの資金提供を開始し、成長の余地があることを示しています。

ヨーロッパの普及は依然として不均一です。ドイツは週次遠隔診察で進捗を記録することを条件に在宅使用を償還しており、当地域で最も高い一人当たり利用率を牽引しています。英国の国民医療サービス(NHS)は陰圧創傷治療(NPWT)を処方集に収載していますが、地域委託グループを通じて適応を制限しています。フランスは事前承認を要求しており、治療開始が数週間遅延します。イタリアとスペインは財政的制約に直面しており、教育病院に陰圧創傷治療(NPWT)を留保しています。EU規制2017/745によりコンプライアンスコストが上昇し、小規模な国内サプライヤーが市場から撤退して多国籍企業へのシェア集中が進んでおり、償還が調和した場合に競争ダイナミクスを再形成する可能性があります。

アジア太平洋地域は2031年まで最も速い年平均成長率(CAGR)8.72%を記録しています。中国の「健康中国2030」プログラムは郡レベルの創傷ケアクリニックに資金を提供しており、インドの国民健康ミッションは150の地区病院で消耗品を補助しています。日本の高齢者人口は需要を支持するはずですが、低い償還率が大学センター以外での採用を遅らせています。韓国は2024年に術後創傷への適用範囲を拡大し、デバイス販売が前年比35%増加しました。オーストラリアは消耗品を償還していますがポンプは対象外であり、病院は再使用可能モデルを優先する傾向があります。インドネシアなどの東南アジア諸国は人道支援の寄付に依存しており、支払者の枠組みが成熟すれば潜在的な可能性があります。

南アメリカの成長はブラジルが牽引しており、民間保険会社が陰圧創傷治療(NPWT)を償還していますが、統一医療システム(SUS)は依然として単回使用キットを除外しており、市場を二分しています。アルゼンチンのインフレは輸入業者を妨げ、高マージンの民間クリニックへのアクセスを制限しています。チリは2024年に統一医療システム(FONASA)の下で糖尿病性足潰瘍への陰圧創傷治療(NPWT)を追加しましたが、予算の逼迫により展開が制限されています。国家衛生監督局(ANVISA)の2024年のブラジル製消耗品への承認のような、通貨安定性と国内生産承認が、当地域がニッチからメインストリームへと移行するかどうかを決定するでしょう。

競争環境

Smith & Nephew、Solventum、Mölnlyckeを合わせると約半分のシェアとなりますが、陰圧創傷治療市場はニッチ参入者に対して引き続き開かれています。既存企業は特定のコネクタやドレッシングを必要とする独自の消耗品に顧客を縛り付け、資本販売が頭打ちになった後も継続的な収入を確保しています。

新規参入者はより速い510(k)ルートを活用して、Genadyneの150グラムのウェアラブルデバイスのような新しい形状の軽量ポンプを発売しています。ConvaTecの2024年のAvelleポートフォリオ買収は、予想される感染管理義務に先立った単回使用キットへの戦略的転換を示しています。製品の差別化は今や吸引能力ではなく、組み込みセンサーと分析ダッシュボードに依存しています。Solventumは2024年に圧力変換器を備えたマルチルーメンドレッシングの特許を申請し、データリッチな使い捨て製品への継続的な投資を示しています。サプライチェーンの強靭性も重要であり、Mölnlyckeのヨーロッパ製造拠点は病院に太平洋横断輸送の遅延に対するヘッジを提供しています。緩やかな集中度により地域専門家が繁栄できますが、償還主導の価格圧縮が統合を加速させる可能性があります。

陰圧創傷治療業界リーダー

ConvaTec Inc.

Smith & Nephew plc

Mölnlycke Health Care AB

Solventum

Medela AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:New Horizon Medical SolutionsがApplied Tissue Technologiesを買収し、透明な陰圧創傷治療(NPWT)デバイスとマイクログラフティングキットを創傷ケアポートフォリオに追加しました。

- 2025年12月:Solventumは Acera Surgicalの買収を完了し、完全に設計された再生材料を用いてその提供物を拡大しました。

- 2025年12月:国際委員会が、格子状開放細胞フォームドレッシングを用いた閉合切開陰圧創傷治療(NPWT)に関するコンセンサスガイドラインを発表し、SolventumのPrevenaシステムのユニークな特徴を強調しました。

- 2025年10月:Cork Medicalは、病院、長期ケア、在宅ケア環境全体のワークフローを簡素化しコストを削減するために設計されたNisus One陰圧創傷治療(NPWT)ポンプを発売しました。

世界の陰圧創傷治療市場レポートの範囲

本レポートの範囲によると、陰圧創傷治療(NPWT)は、吸引ドレッシングを使用して過剰な滲出液を除去し、急性または慢性創傷および2度・3度熱傷の治癒を促進する治療技術です。

陰圧創傷治療市場は、製品タイプ、デリバリーモード、創傷タイプ、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は従来型/再使用可能システム、単回使用/使い捨てシステム、アクセサリーにセグメント化されています。デリバリーモード別では、市場はポータブルおよびスタンドアロン/据え置き型にセグメント化されています。創傷タイプ別では、市場は糖尿病性足潰瘍、褥瘡、静脈性下肢潰瘍、熱傷創傷、外傷性・外科的創傷、その他にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、在宅ケア、その他にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)、南アメリカにセグメント化されています。市場レポートには、世界の主要地域にわたる17カ国の推定市場規模とトレンドも含まれています。レポートは上記のセグメントについて金額(米ドル)を提供しています。

| 従来型/再使用可能な陰圧創傷治療(NPWT)システム | |

| 単回使用/使い捨て陰圧創傷治療(NPWT)システム | |

| 陰圧創傷治療(NPWT)アクセサリー | キャニスター |

| ドレッシングおよびドレープ | |

| チューブおよびコネクタ |

| ポータブルシステム |

| スタンドアロン/据え置き型システム |

| 糖尿病性足潰瘍 |

| 褥瘡 |

| 静脈性下肢潰瘍 |

| 熱傷創傷 |

| 外傷性・外科的創傷 |

| その他の創傷タイプ |

| 病院 |

| 外来手術センター |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他の南アメリカ |

| 製品タイプ別 | 従来型/再使用可能な陰圧創傷治療(NPWT)システム | |

| 単回使用/使い捨て陰圧創傷治療(NPWT)システム | ||

| 陰圧創傷治療(NPWT)アクセサリー | キャニスター | |

| ドレッシングおよびドレープ | ||

| チューブおよびコネクタ | ||

| デリバリーモード別 | ポータブルシステム | |

| スタンドアロン/据え置き型システム | ||

| 創傷タイプ別 | 糖尿病性足潰瘍 | |

| 褥瘡 | ||

| 静脈性下肢潰瘍 | ||

| 熱傷創傷 | ||

| 外傷性・外科的創傷 | ||

| その他の創傷タイプ | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

レポートで回答される主要な質問

2031年の陰圧創傷治療市場の予測値はいくらですか?

市場は2031年までに42億6,000万米ドルに達すると予想されており、2026年からの年平均成長率(CAGR)6.17%を反映しています。

陰圧創傷治療において最も急速に成長している製品セグメントはどれですか?

単回使用の使い捨てシステムは、外来手術センターが感染管理を優先するにつれて、年平均成長率(CAGR)9.62%で拡大すると予測されています。

ポータブル陰圧創傷治療(NPWT)ポンプがシェアを獲得している理由は何ですか?

バッテリー寿命と重量削減の進歩により、安全な在宅退院が可能になり、1日あたりの治療コストが2,000米ドルから200米ドルに低下しています。

償還はどのように新興市場での採用に影響しますか?

インド、ブラジル、南アフリカでの単回使用デバイスに対する限定的または遅延した資金調達が、臨床的ニーズにもかかわらず普及を遅らせています。

どの創傷タイプが最も高い成長見通しを示していますか?

軍事・人道支援プロトコルが陰圧創傷治療(NPWT)を第一線治療として位置付けるようになったことで、熱傷創傷は最も高い年平均成長率(CAGR)8.45%を示しています。

現代の陰圧創傷治療(NPWT)ポンプで最も重視されるデジタル機能は何ですか?

リアルタイム圧力モニタリングとクラウドベースのアドヒアランスレポートは、プロバイダーが合併症を減らしながら価値ベースのケア指標を満たすのに役立ちます。

最終更新日: