電気エンクロージャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.61 十億米ドル |

| 市場規模 (2031) | 11.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

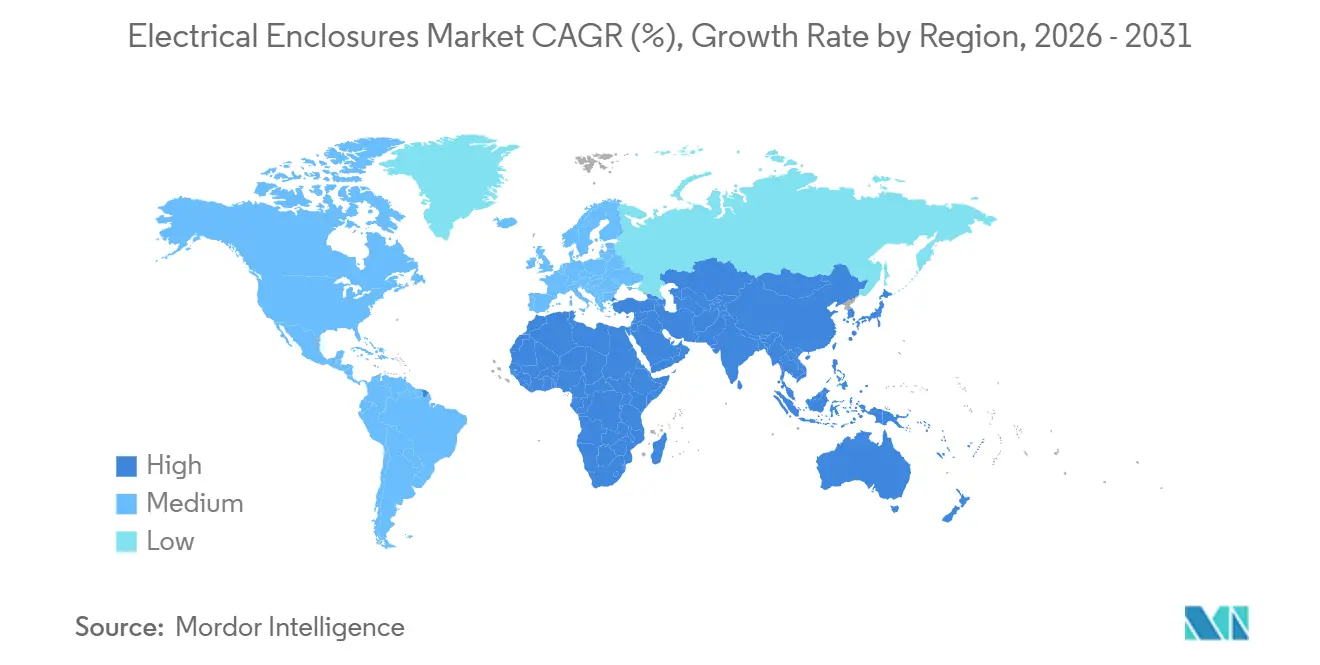

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

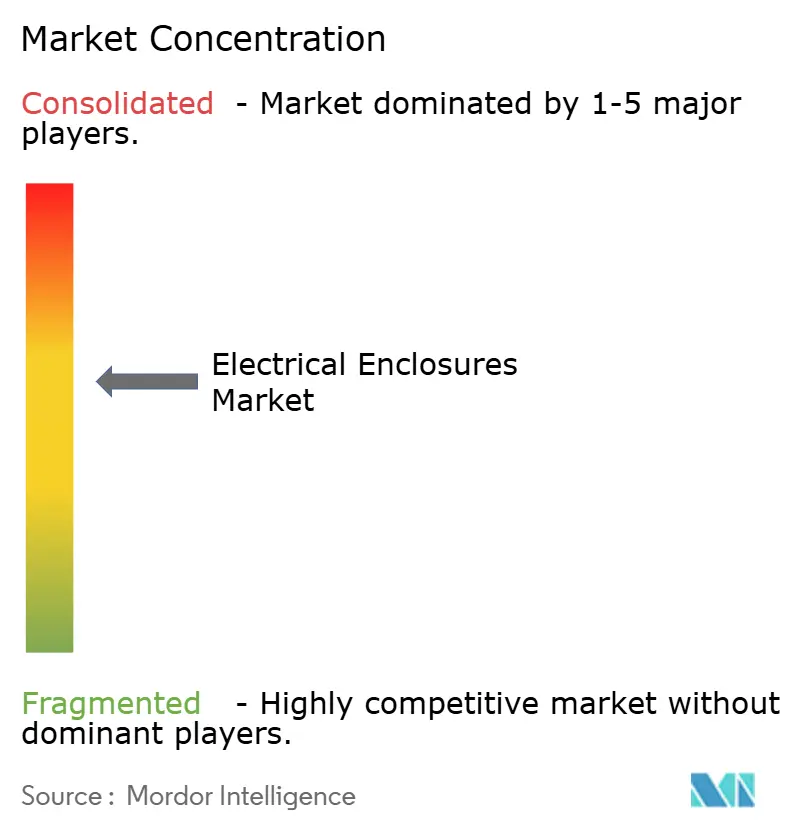

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気エンクロージャー市場分析

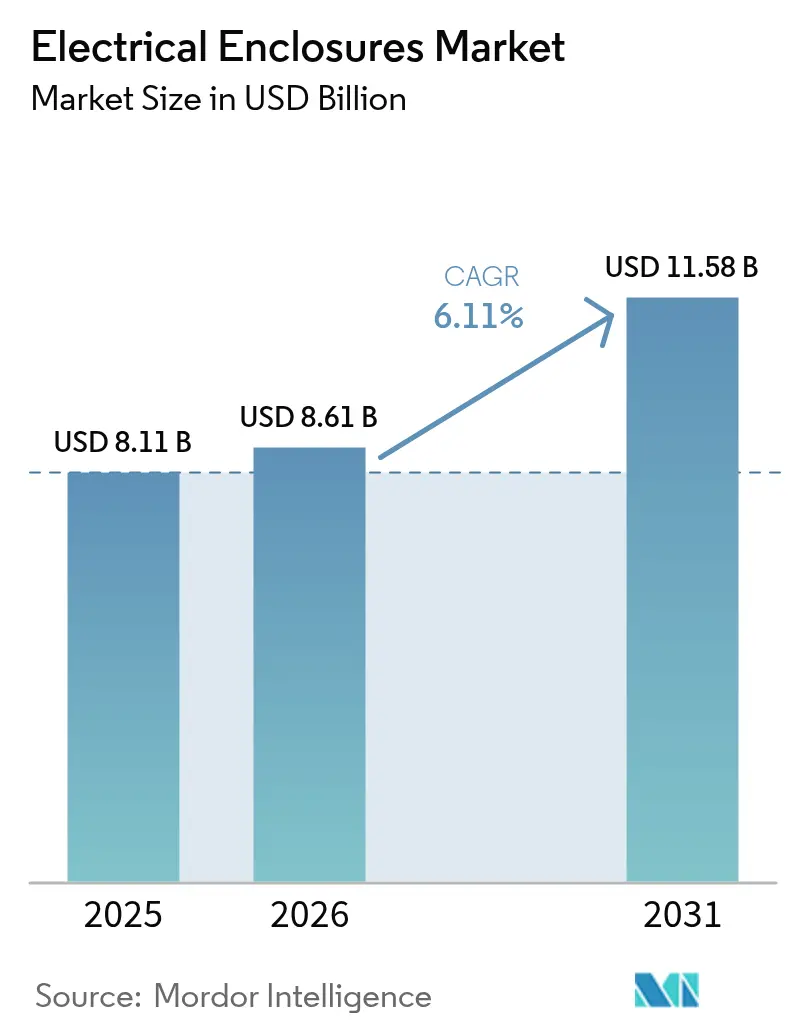

電気エンクロージャー市場規模は、2025年の81億1,000万米ドルから2026年には86億1,000万米ドルに増加し、2031年までに115億8,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.11%で成長します。再生可能エネルギー発電に対する強力な政策支援、工場自動化の進展、および系統強靭化の義務化により、デジタル化が進む資産を保護する堅牢な筐体への資本投下が継続しています。金属製製品は構造的強度と電磁干渉シールド性能により引き続き市場を支配していますが、耐食性ガラス繊維およびポリカーボネートが厳格な塩水噴霧試験および化学物質暴露試験に合格するにつれ、複合材料の代替品が市場シェアを侵食しています。5G高密度化を加速する通信事業者および変電所を近代化する電力会社は、IP66およびIP67定格設計を標準化しており、ユニット数量が増加する中でも平均販売価格を押し上げています。進化するIEC 60529、UL 50E、およびIEC 62443要件への認証を取得できるベンダーは競争優位を拡大しており、対応が遅れる企業は試験設備のアップグレード費用の調達に苦慮しています。電気エンクロージャー市場は、大量生産のコモディティ製品と、センサーおよびエッジゲートウェイを統合したプレミアムスマートキャビネットとのバランスを保ちながら、複数の成長経路を創出しています。

主要レポートの要点

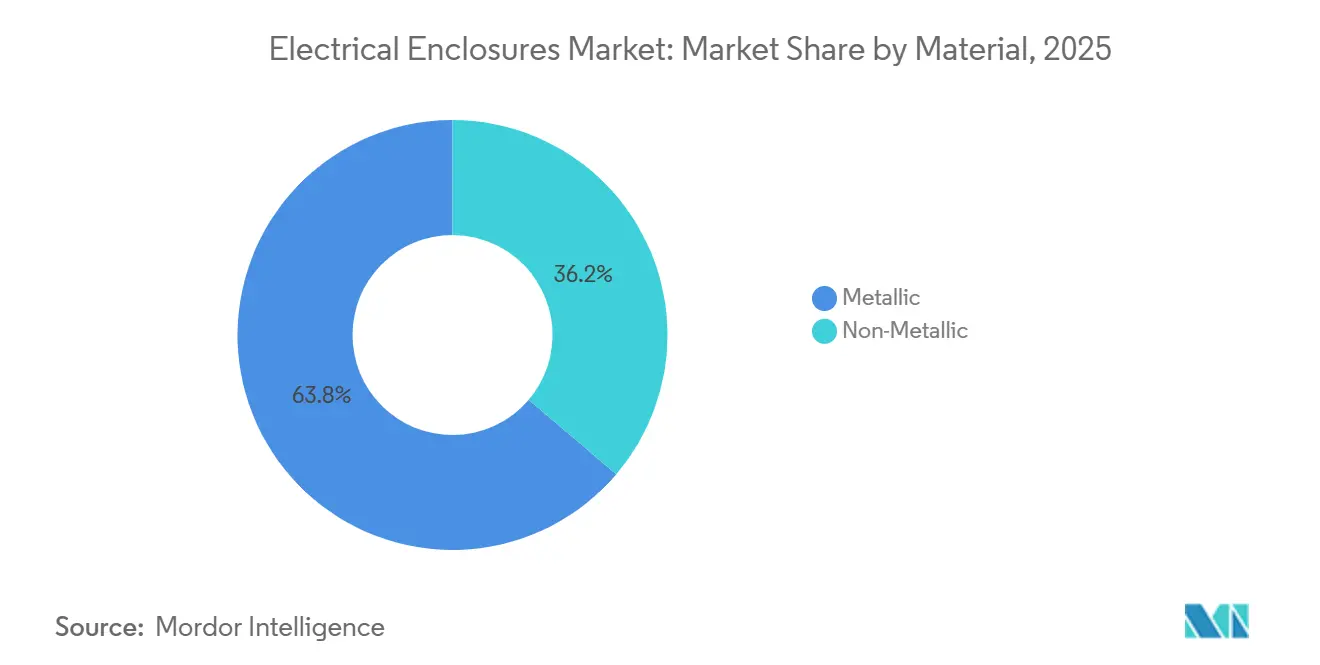

- 材料別では、金属製エンクロージャーが2025年の売上高の63.78%を占めてトップとなり、非金属複合材料は2031年にかけてCAGR 6.57%で拡大する見込みです。

- 取付タイプ別では、壁掛け型ユニットが2025年の出荷量の43.67%を占め、ポール取付型設計は2026年から2031年にかけて6.88%の成長が予測されています。

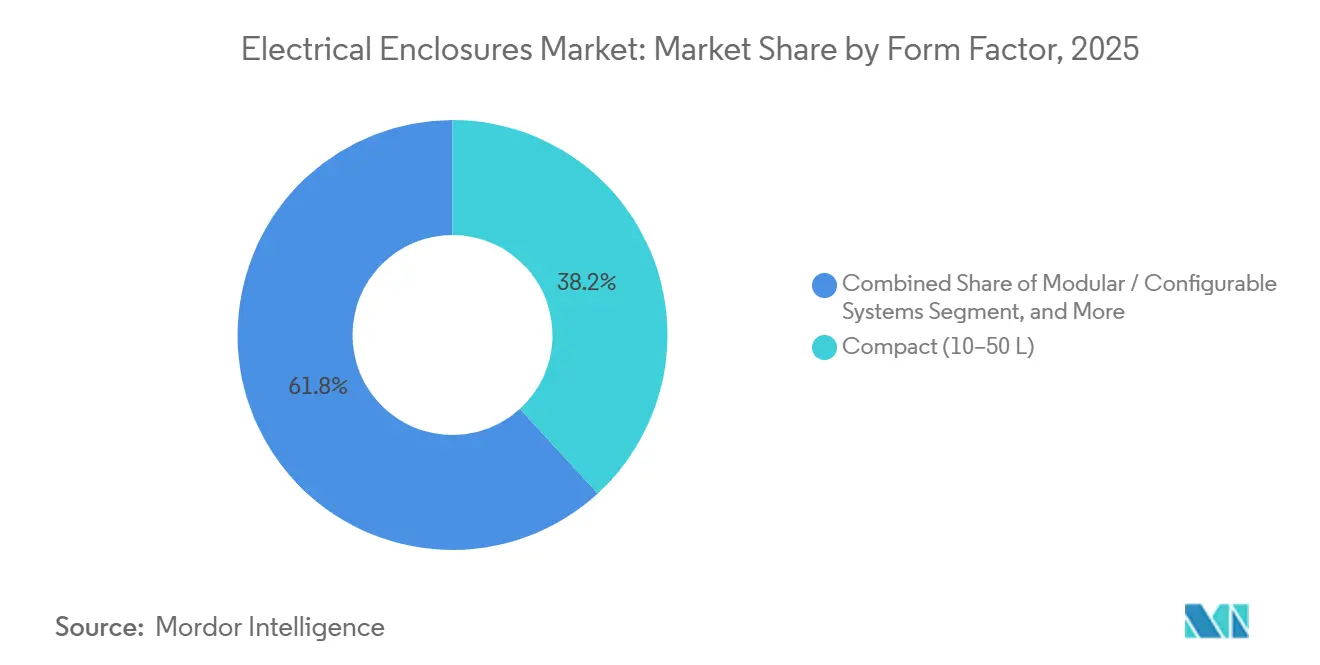

- フォームファクター別では、コンパクト型10~50リットルキャビネットが2025年の電気エンクロージャー市場の38.19%を占め、モジュール式構成可能システムは同期間にCAGR 6.93%で成長する見込みです。

- エンドユーザー別では、エネルギー・電力用途が2025年の需要の29.73%を占め、データセンターおよび通信インフラは2031年にかけて7.54%の成長を遂げています。

- 地域別では、アジア太平洋地域が2025年の売上高の35.67%を占め、中東は2031年にかけてCAGR 7.13%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気エンクロージャー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー建設の加速 | +1.2% | アジア太平洋、欧州、中東、グローバル | 中期(2~4年) |

| 産業自動化とインダストリー4.0 | +1.0% | アジア太平洋、北米、グローバル | 長期(4年以上) |

| 系統近代化と変電所改修 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 世界的な安全基準および侵入保護規格の強化 | +0.7% | 欧州、北米、グローバル | 短期(2年以内) |

| 屋外5G小型セルの展開 | +0.6% | アジア太平洋、北米、中東、グローバル | 短期(2年以内) |

| スマートIoT対応エンクロージャー | +0.5% | 北米、欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー建設の加速

ユーティリティ規模の太陽光発電および洋上風力プロジェクトでは、25年間にわたって腐食性飛沫、紫外線、および温度変動に耐えるIP65以上のコンバイナーボックス、インバーター筐体、および変圧器キオスクが仕様として求められています。[1]ドイツ連邦経済・気候変動対策省、「インダストリー4.0助成プログラム2024」、bmwk.de ステンレス鋼316Lが北海の風力発電所で主流となっており、受動的ルーバー付きの粉体塗装アルミニウムがアラビア半島の50℃の熱から機器を保護しています。太陽光発電アレイと併設されるバッテリーエネルギー貯蔵システムには火災試験の要件が加わり、UL 9540A認証が資金調達の必須条件となっています。再生可能エネルギー設備は少数の集中型発電所ではなく数千のマイクロサイトに分散して展開されるため、物流担当者は小型かつ多様なエンクロージャーSKUのジャストインタイム納品を調整する必要があり、従来の受注生産型工場にモジュール生産の採用を迫っています。

産業自動化とインダストリー4.0の拡大

ドイツの20億ユーロ(22億6,000万米ドル)の2024年補助金制度によって資金提供された工場デジタル化プログラムは、セル当たり5台から20台のキャビネットを消費するセンサーネットワークに補助金を交付しています。[2]米国エネルギー省、「系統強靭性・イノベーションパートナーシッププログラム2024」、energy.gov 中国およびメキシコの自動車ラインでは、サーボドライブからの電磁干渉を防止するIP65ステンレス製エンクロージャー内に協働ロボットコントローラーが搭載されています。食品加工業者はFDA衛生規格に準拠した傾斜屋根・連続ヒンジ設計を好み、製薬クリーンルームでは無菌ゾーンを破ることなく目視確認を可能にするポリカーボネート窓が仕様として求められています。運用技術が情報技術と統合されるにつれ、NEMA TS-2およびIEC 62443のロック、改ざん検知センサー、および侵入警報がデータセンターから工場フロアへと移行し、電気エンクロージャー市場をサイバーセキュリティの利害関係者として位置づけています。

系統近代化と変電所改修

米国エネルギー省は2024年に山火事に強い変電所向けに35億米ドルを拠出し、各変電所には熱波時に内部温度を40℃以下に保つ熱電モジュールで冷却されたNEMA 3Rキャビネットが設置されています。[3]国際エネルギー機関、「再生可能エネルギー市場アップデート – 2024年6月」、iea.org 2023年のアークフラッシュ事故に痛手を受けた欧州の電力網では、IEC 61641タイプ2B要件を満たすために中電圧ベイに圧力逃し通路を後付けしています。インドの3,000億インドルピー(36億米ドル)の送電線分離計画では、モンスーン期の計量器改ざんを防止するポール取付型IP54ボックスが義務付けられています。デジタルリレーおよびシンクロフェーザーによりフォームファクターは縮小していますが、電子部品密度の増加により熱負荷が増大し、ファイバーパッチパネル、対流ベント、およびアークバリアを単一フレームに統合したキャビネットへの需要が高まっています。

世界的な安全基準および侵入保護規格の強化

欧州連合の2024年低電圧指令改定により、CE マークを筐体に表示する前に認定試験機関による試験が義務付けられ、認証コストが上昇し、新規参入業者の参入が抑制されています。同年のNFPA 70E改定では240V超のアークレートエンクロージャーが義務付けられ、米国の100万件以上の設備に影響を与えています。中国のGB 4208とIEC 60529の整合化により、屋外用の国家最低基準がIP65に設定され、従来のフォームガスケットボックスが禁止されています。UL 50EはIEC 60529の腐食性環境向けに1,000時間の塩水噴霧暴露試験を追加し、プロジェクト受注をステンレス鋼またはガラス繊維製品を持つベンダーに有利に傾けています。これらの規制は総じて、社内試験設備とサードパーティ監査パイプラインを維持するサプライヤーへの需要を集中させ、電気エンクロージャー市場の上位層を固定化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | アジア太平洋、欧州、グローバル | 短期(2年以内) |

| シール完全性および熱管理の問題 | -0.4% | 中東、アフリカ、熱帯アジア、グローバル | 中期(2~4年) |

| 接続型キャビネットにおけるサイバー攻撃リスク | -0.3% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| カスタマイズ向け熟練労働者不足 | -0.3% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

ロンドン金属取引所のアルミニウム先物は2024年に年間で10%変動し、8~12%の純利益率で操業するエンクロージャーメーカーの利益率を圧迫しました。中国の冷延鋼板は高炉規制と予期せぬ鉄鉱石の供給停止が重なった際に急騰し、固定価格購入注文に縛られた製造業者に契約再交渉または損失を強いました。ニッケルおよびモリブデンに連動するステンレス鋼の追加料金は15~20%急騰し、洋上風力変電所の受注が停滞しました。買い手はテンダーにコモディティ指数条項を盛り込むようになっていますが、管理上の負担が電気エンクロージャー業界における調達と予測を複雑にしています。

接続型エンクロージャーにおけるサイバー攻撃リスク

米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は2024年に産業制御システムに対する87件のサイバー侵入試みを報告し、そのうち12件はIoT対応筐体内の脆弱性を悪用したものでした。欧州の45か所の変電所を手動操作に追い込んだランサムウェア事件は、ファームウェア侵害の連鎖的リスクを浮き彫りにしました。IEC 62443-4-2は、ネットワークインターフェースを持つキャビネットに対して暗号化リンクとロールベースの制御を要求していますが、コストのために後付け対応が遅れています。製造業者はユニット当たり50~150米ドルのコストを加算するトラステッドプラットフォームモジュールを組み込んでいますが、電力会社は侵害リスクを軽減するためにリモート診断を犠牲にして無線機能を完全にオフにする場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:複合材料が金属製の優位性に挑戦

金属製ユニットは2025年の電気エンクロージャー市場シェアの63.78%を占め、冷延鋼板のコスト優位性とポール頂部機器向けアルミニウムの軽量性を反映しています。非金属製キャビネットは、洋上風力、沿岸変電所、および化学プラントがASTM B117塩水噴霧試験3,000時間後も錆が発生しないガラス繊維強化ポリエステルへと移行するにつれ、2031年にかけて年率6.57%で成長する見込みです。ポリカーボネートの蓋は、技術者が無菌境界を破ることなく目視確認を必要とするクリーンルームで主流となっています。

ハイブリッド設計が増加しています。ポリカーボネートドアまたはアルミニウムバックプレートを備えた鋼製フレームは、コスト、接地、および耐食性のバランスを取っています。ステンレス鋼316Lは依然として危険区域を独占し、NEMA 4XおよびIP66を満たしながら酸および塩素攻撃に耐えています。一方、エポキシコーティングを施した炭素鋼は屋内用途の主力であり続けていますが、複合材料のコストが低下し難燃性定格がUL 94 V-0に達するにつれ、工場でさえも従来の金属支出を見直しています。電気エンクロージャー市場は、環境とライフサイクル経済性に合わせた混合材料ツールキットへと移行しています。

取付タイプ別:ポール取付型が5Gおよびグリッドエッジで存在感を高める

壁掛け型ボックスは2025年の出荷量の43.67%を占め、垂直スペースが安価な制御室および機械セルを支えています。ポール取付型設計は、通信事業者が整流器、スプライストレイ、およびバックアップバッテリー向けにIP65定格筐体を必要とする数万台の5G小型セルを追加するにつれ、2031年にかけて6.88%拡大する予測です。配電会社も架空フィーダーに自動再閉路器および故障表示器を後付けし、農村部の停電時間を40%削減しています。

パッドマウント型および地下型ユニットは都市の景観と公共安全規則に対応し、変圧器を視界から隠しながら土壌水分および齧歯類の侵入に耐えています。床置き型キャビネットは、ケーブル深さが重要な重工業モーターセンターおよびサーバールームに残存しています。発電、センシング、およびコンピューティング能力の外部への移行により、電気エンクロージャー市場は風雨および落雷に耐える小型で堅牢なポール頂部シェルへと向かっており、壁掛け型は空調管理された屋内に存続し続けるでしょう。

フォームファクター別:モジュール式システムがスケーラビリティを再構築

コンパクト型10~50リットルキャビネットは2025年の電気エンクロージャー市場規模の38.19%を占め、工場フロアのあらゆるコンベヤー、ポンプ、およびロボットアームに設置されています。しかし、モジュール式構成可能システムは、工場がツールフリーの拡張を追求するにつれ、2031年にかけてCAGR 6.93%のペースで成長しています。RittalのTS 8フレームは溶接なしで組み立てられ、組立作業を60%削減し、将来のケーブル配線のためのホットスワップサイドパネルを可能にしています。

10リットル未満の小型筐体はPVオプティマイザーおよびスマートビルディングセンサーに電力を供給し、50リットル超のフリーサイズ・ウォークイン型シェルターは変電所開閉装置および通信コアノードを保護しています。価値はモジュール性へと移行しており、買い手は数十年にわたって再構成可能なレール、バスバー、およびファントレイに20~30%のプレミアムを支払っています。コンパクト型ボックスはユニット数量の首位を維持していますが、電気エンクロージャー市場がライフサイクル適応性を収益化するにつれ、売上高はより高価格のプラットフォームキャビネットへと偏移するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:データセンターと通信が従来の垂直市場を上回る

エネルギー・電力は2025年の需要の29.73%を占め、IP66インバーターキオスク、アーク耐性開閉装置、およびUL 9540Aバッテリーラックにわたっています。ハイパースケールクラウドは2024年に120施設を追加して設置面積を拡大し、各施設には統合センサーおよび液冷コイルドアを備えた500~1,000台のラックが設置されています。その結果、データセンターおよび通信は2031年にかけてCAGR 7.54%を達成する見込みです。

産業製造、鉱業、および輸送ラインは依然としてユニットの約3分の1を吸収しており、IP65ロボットコントローラーからEV充電ペデスタルまで多岐にわたります。石油・ガスは坑口周辺でNEMA 4Xアルミニウムを好んでいますが、資本は同様のエンクロージャーを必要とする水素および炭素回収プロジェクトへと移行しています。食品・飲料および製薬は、FDA規則に基づくステンレス製洗浄対応モデルを必要としています。デジタルトラフィックが急増するにつれ、電気エンクロージャー市場は変圧器やモーターだけでなく、サーバーや無線ヘッドにも対応するようになっています。

地域分析

アジア太平洋地域は2025年の売上高の35.67%を生み出し、中国の5,200億人民元(730億米ドル)の系統投資が180万台のスマートメーターと12,000台の自動フィーダースイッチを展開し、すべて防塵筐体に収められたことが追い風となっています。インドの3,000億インドルピー(36億米ドル)の改修資金は、モンスーンの飛沫に強い改ざん防止ポリカーボネートメーターボックスに充てられています。日本と韓国は原子力および石炭制御設備をマグニチュード7の衝撃に耐える耐震定格キャビネットに改修しています。シンガポールにおける東南アジアのデータセンター承認は2024年に400MWに達し、リアドア熱交換器を備えた約18,000台のラックエンクロージャーに相当します。電気エンクロージャー市場はこのように、当地域のエネルギーとデジタルの二重建設を追跡しています。

中東は2031年にかけて7.13%の成長が見込まれています。サウジアラビアのNEOMプログラムだけで、砂を含む50℃の空気に適したインバーターおよび変圧器筐体が約80,000台必要となります。アラブ首長国連邦のバラカ発電所では、アーク換気付きステンレス製キャビネット12,000台が仕様として求められ、原子力プロジェクトの高い基準を設定しました。カタールの北部ガス田LNG拡張では、ゾーン1向けに5,000台の防爆シェルが発注されました。ペルシャ湾岸全域で、砂漠への耐久性がステンレス鋼または粉体塗装アルミニウムへの支出を促進し、電気エンクロージャー市場の平均受注額を押し上げています。

北米と欧州を合わせると世界売上高の約45%を占めています。米国の系統強靭性プログラムは、山火事および허리케ーンの影響を軽減するためにソリッドステートクーラーを備えたNEMA 3R屋外キャビネットに資金を提供しています。欧州のエネルギーヴェンデは18億ユーロ(20億3,000万米ドル)を洋上風力向けのIP67海底接続箱およびコンバーター筐体に投入しています。これらの成熟した地域では更新サイクルが長くなっていますが、より厳格なアークフラッシュおよびサイバーセキュリティ基準が安定した改修ペースを維持しています。その結果、成長は緩やかになるものの、仕様の複雑さが電気エンクロージャー市場における確立されたベンダーの利益率を健全に保っています。

競合状況

2025年の売上高の約48~52%が上位10社によって占められており、電気エンクロージャー市場は中程度の集中度を示しています。Schneider Electricの2023年のAVEVAソフトウェア統合により、エッジゲートウェイがキャビネットにバンドルされ、顧客が分析サブスクリプションに囲い込まれています。Rittalの2024年TS 8の発売により試運転時間が短縮され、熟練労働者不足に直面する自動車メーカーからの受注獲得に貢献しました。ABBは換気口なしで熱を放散する相変化冷却壁を特許取得し、粉塵の多い鉱山にとって恩恵となっています。

Hammond ManufacturingやAllied Mouldedなどの地域製造業者は、グローバルリードタイムの1か月に対して5日間のカスタムビルドでニッチを開拓しています。nVentの2024年のTrachte買収により電力会社シェルターでの存在感が強化され、EatonのUL 50E認証は腐食性の洋上作業向けに同社を位置づけています。PentairとLegrandはそれぞれ水処理とAI搭載サーバーラックに特化し、垂直特化を示しています。

新興の破壊的企業は積層造形を活用して、板金ブレーキでは経済的に対応できない少量・高複雑度の形状を製造しています。一方、振動および湿度センサーを備えたスマートエンクロージャーはパイロットから調達カタログへと移行しており、売上高を一度限りのハードウェアから定期的な監視料金へと徐々にシフトさせています。電気エンクロージャー業界は、規模の経済とカスタマイズ速度のバランスを保ちながら、デジタルサービスを次の競争の場としています。

電気エンクロージャー業界リーダー

Schneider Electric SE

ABB Ltd.

Emerson Electric Company

Hubbell Incorporated

Legrand SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ABBは洋上風力変電所向けに設計された耐食性エンクロージャーラインであるIP67ステンレス鋼「マリナー」シリーズを発売し、北海の500MWプロジェクトへの初回納品契約を締結しました。

- 2025年10月:RittalはAI分析、振動・湿度センサー、およびエッジコンピューティングゲートウェイを組み込んだSmartRack X5プラットフォームを発表し、ドイツの高級自動車組立工場から初期受注を獲得しました。

- 2025年8月:Eatonはマレーシアのジョホールに30,000m²のエンクロージャー製造キャンパスを開設し、アジア太平洋の生産能力を倍増させ、地域の再生可能エネルギーおよび通信顧客向けのリードタイムを短縮しました。

- 2025年5月:nVentはユーティリティ規模のバッテリー貯蔵コンテナ向けに設計されたUL 50E認証ガラス繊維モジュール式エンクロージャーシステムを発表し、米国の太陽光発電・蓄電開発業者と複数年の供給契約を締結しました。

世界の電気エンクロージャー市場レポートの調査範囲

電気エンクロージャー市場レポートは、材料(金属製、非金属製)、取付タイプ(壁掛け型、床置き型・自立型、地下型・パッドマウント型、ポール取付型)、フォームファクター(小型(10L未満)、コンパクト型(10~50L)、フリーサイズ・フルサイズ(50L超)、モジュール式・構成可能システム)、エンドユーザー産業(エネルギー・電力、石油・ガス、産業製造・ロボティクス、金属・鉱業、輸送、データセンター・通信、食品・飲料、医薬品)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 金属製 |

| 非金属製 |

| 壁掛け型 |

| 床置き型・自立型 |

| 地下型・パッドマウント型 |

| ポール取付型 |

| 小型(10L未満) |

| コンパクト型(10~50L) |

| フリーサイズ・フルサイズ(50L超) |

| モジュール式・構成可能システム |

| エネルギー・電力 |

| 石油・ガス |

| 産業製造・ロボティクス |

| 金属・鉱業 |

| 輸送 |

| データセンター・通信 |

| 食品・飲料 |

| 医薬品 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 材料別 | 金属製 | ||

| 非金属製 | |||

| 取付タイプ別 | 壁掛け型 | ||

| 床置き型・自立型 | |||

| 地下型・パッドマウント型 | |||

| ポール取付型 | |||

| フォームファクター別 | 小型(10L未満) | ||

| コンパクト型(10~50L) | |||

| フリーサイズ・フルサイズ(50L超) | |||

| モジュール式・構成可能システム | |||

| エンドユーザー産業別 | エネルギー・電力 | ||

| 石油・ガス | |||

| 産業製造・ロボティクス | |||

| 金属・鉱業 | |||

| 輸送 | |||

| データセンター・通信 | |||

| 食品・飲料 | |||

| 医薬品 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの電気エンクロージャー市場の予測値は?

市場は2031年までに115億8,000万米ドルに達し、2026年から2031年にかけてCAGR 6.11%で拡大する見込みです。

最も成長が速い材料セグメントはどれですか?

非金属複合材料、特にガラス繊維強化ポリエステルおよびポリカーボネートは、2031年にかけて年率6.57%で成長する見込みです。

ポール取付型エンクロージャーが普及している理由は何ですか?

5G小型セルの展開と配電自動化プログラムにより、機器が電柱に設置されるようになり、ポール取付型キャビネットのCAGR 6.88%を牽引しています。

最も高い成長を示すエンドユーザー垂直市場はどれですか?

データセンターおよび通信インフラが、ハイパースケーラーおよびエッジ施設の世界的な拡大により、CAGR 7.54%でトップとなっています。

より厳格な安全規格はサプライヤーにどのような影響を与えますか?

IEC、UL、およびNFPAの更新された基準により認証コストが増加し、社内試験設備を持つ確立されたベンダーが有利となり、参入障壁が高まっています。

市場の集中度はどの程度ですか?

上位10社が世界売上高の約半分を占めており、このセクターにおける中程度の集中度を示しています。

最終更新日: