商用車レンタル・リース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 109.51 十億米ドル |

| 市場規模 (2030) | 156.99 十億米ドル |

| 成長率 (2025 - 2030) | 7.47% CAGR |

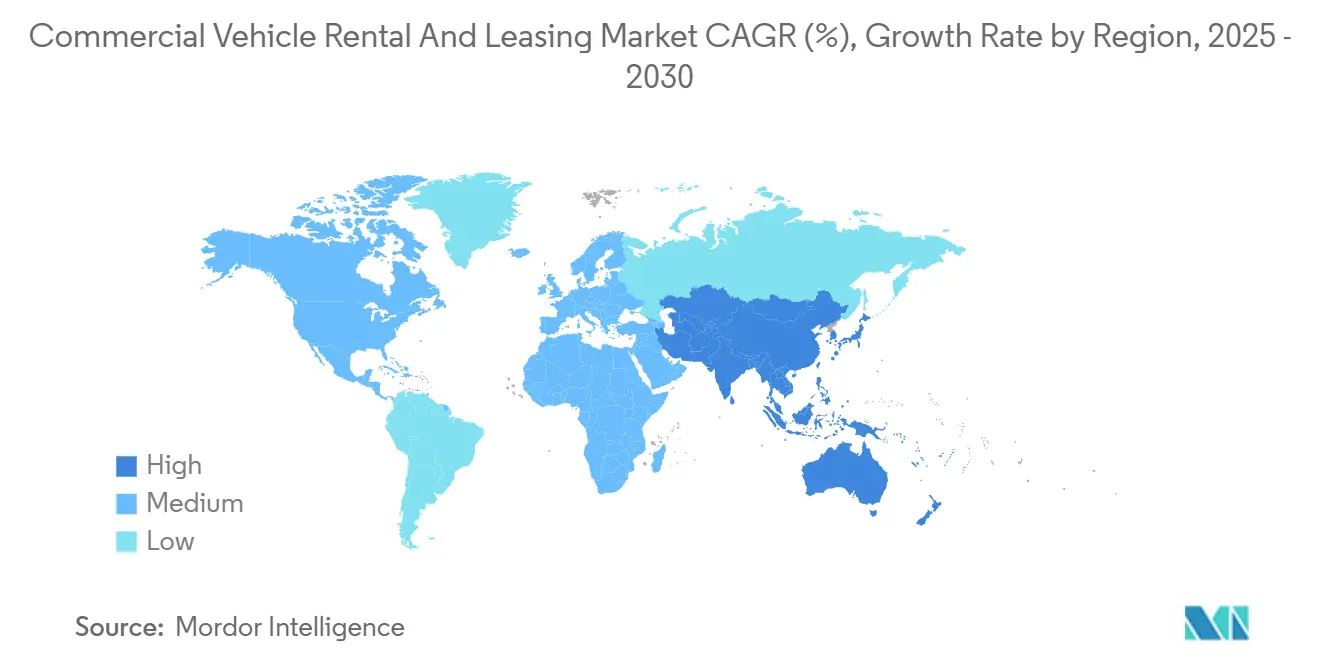

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

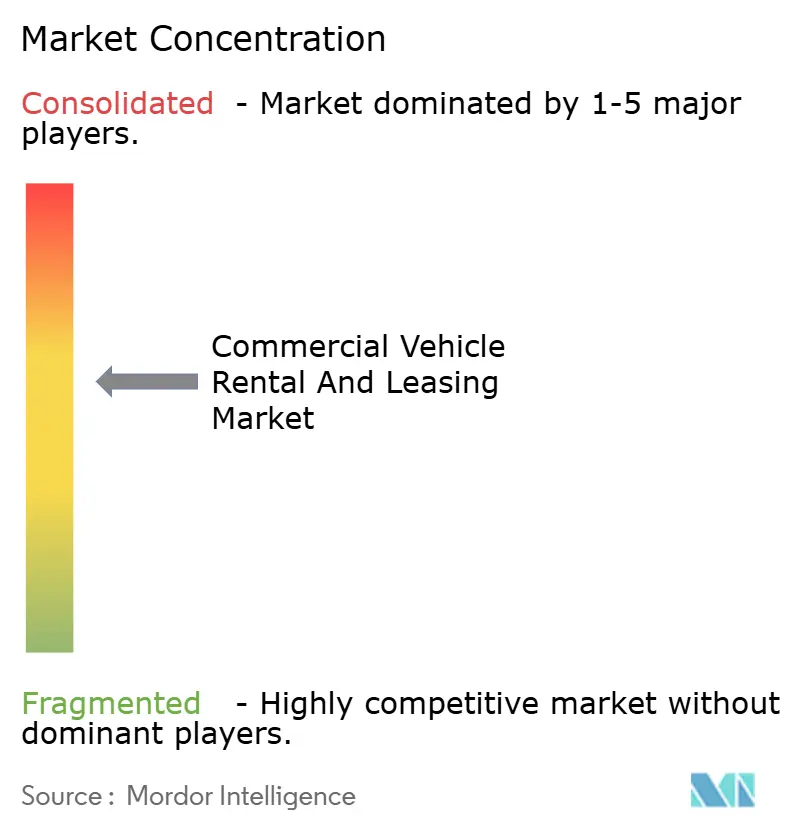

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商用車レンタル・リース市場分析

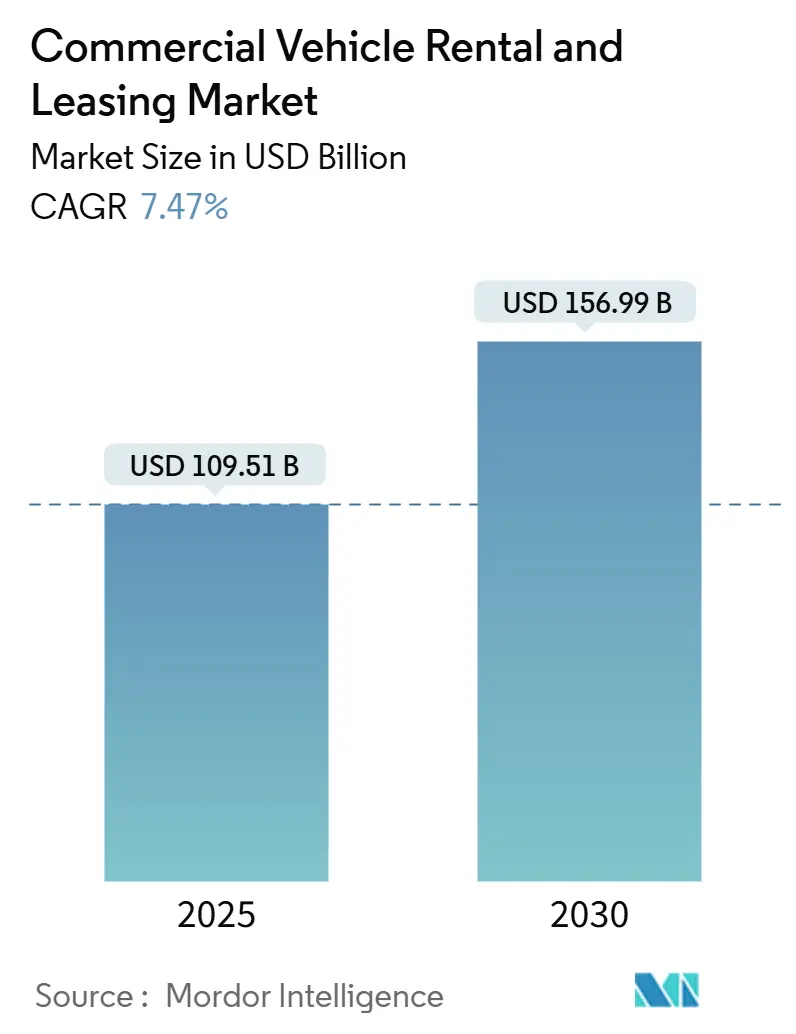

商用車レンタル・リース市場規模は2025年に1,095億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.47%で成長し、2030年までに1,569億9,000万米ドルに達する見込みです。電子商取引量の増加、排出規制の強化、および高金利環境下でのキャッシュ保全の必要性が、完全所有から柔軟なアクセスモデルへの移行を加速させています。小型商用車(LCV)が引き続き需要の中核を担う一方、規制当局がフリート排出量の削減を義務付けるなか、バッテリー電気自動車の代替手段が普及しつつあります。既存のリース会社は全国規模のワークショップネットワークとテレマティクスを活用して稼働率を最適化し、新興デジタルプラットフォームはユーザー中心のサブスクリプション体験で競争しています。これらの要因が相まって、2030年に向けた商用車レンタル・リース市場の堅調な需要見通しを支えています。

主要レポートのポイント

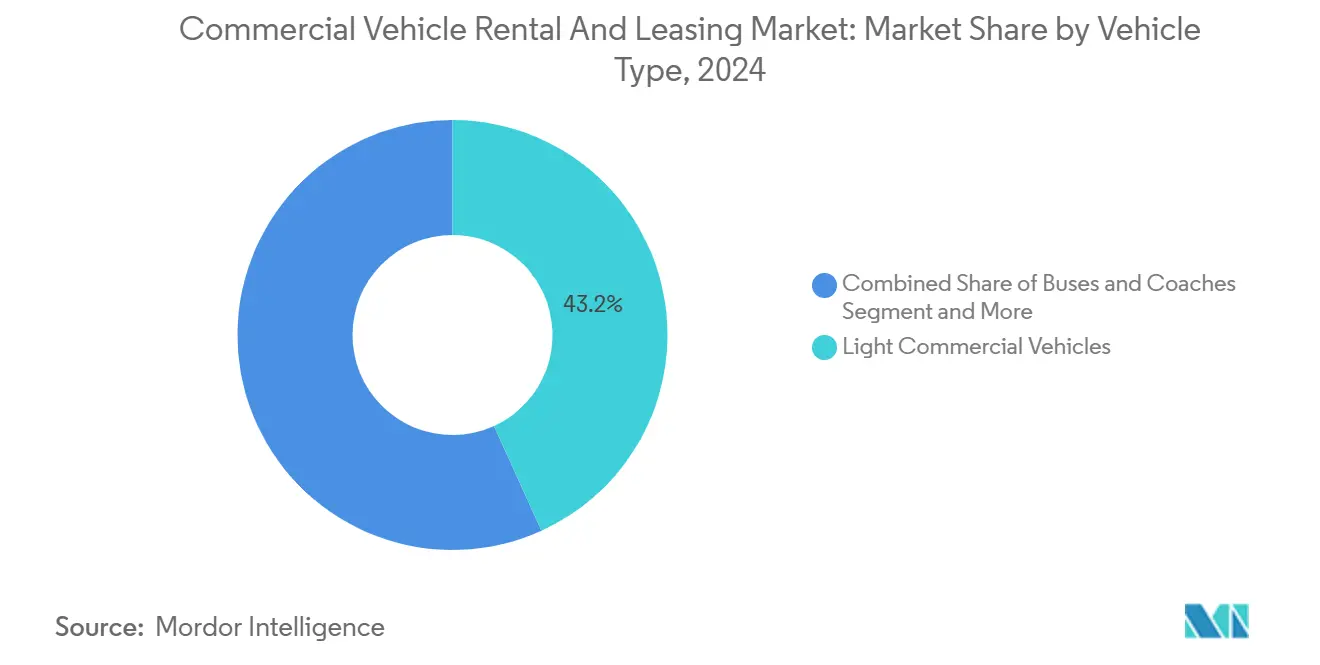

- 車両タイプ別では、LCVが2024年の商用車レンタル・リース市場シェアの43.18%をリードし、同セグメントは2030年にかけてCAGR 7.49%で拡大しています。

- サービスタイプ別では、長期リースが2024年の商用車レンタル・リース市場の54.31%を占め、短期レンタルは2030年にかけてCAGR 7.53%で拡大しています。

- 用途タイプ別では、法人顧客が2024年需要の67.83%を占めましたが、個人リースは2030年にかけてCAGR 7.58%で成長すると予測されています。

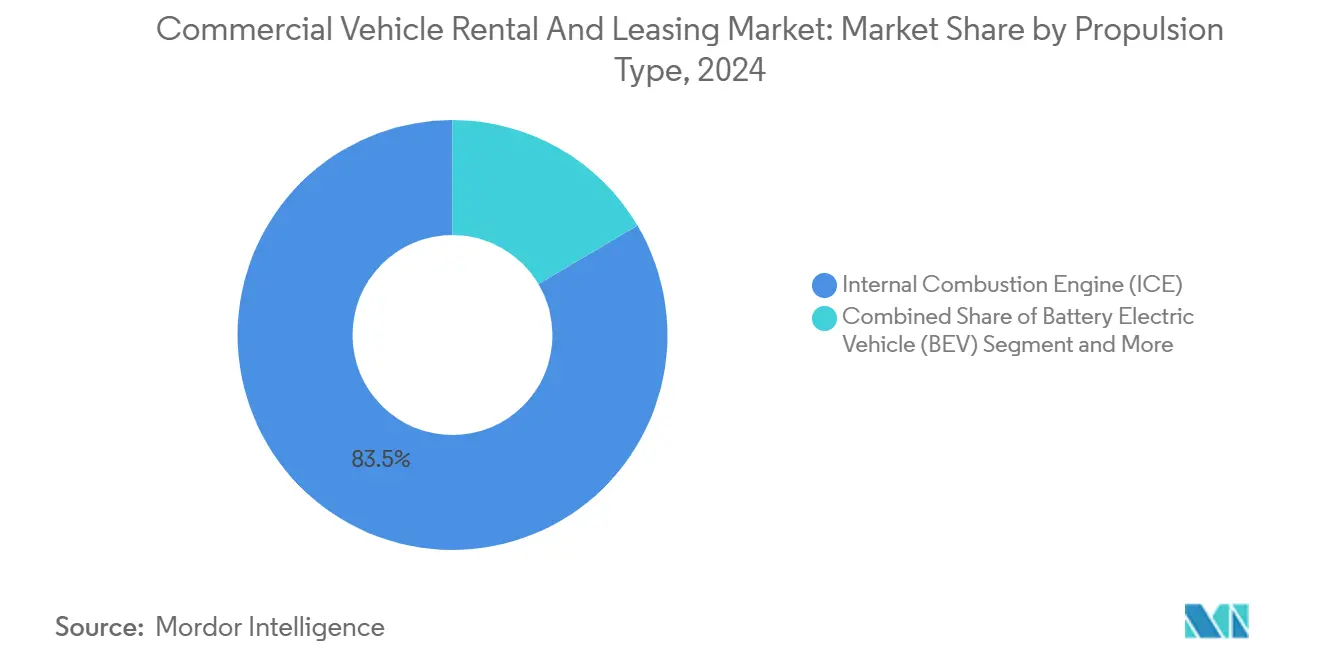

- 推進タイプ別では、内燃機関が2024年収益の83.45%を占めましたが、排出基準の強化によりバッテリー電気モデルがCAGR 7.52%で増加しています。

- 最終用途別では、物流が2024年に38.91%のシェアでリードし、電子商取引配送が最も急成長するユースケースとしてCAGR 7.57%を記録しています。

- 地域別では、北米が2024年収益の38.77%を占め、アジア太平洋地域がインフラ整備とオンライン小売の急増によりCAGR 7.55%で最も急速に拡大している地域となっています。

世界の商用車レンタル・リース市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子商取引に牽引されたラストマイル配送ブーム | +2.1% | 北米およびアジア太平洋の都市部に集中したグローバル規模 | 中期(2〜4年) |

| 所有に対するコスト効率 | +1.8% | 主に北米および欧州、新興市場へ拡大 | 短期(2年以内) |

| 排出規制への適合 | +1.5% | 欧州およびカリフォルニア州が先行し、アジア太平洋へ拡大 | 長期(4年以上) |

| 物流アウトソーシング | +1.2% | アジア太平洋が中核、ラテンアメリカおよび中東・アフリカへ波及 | 中期(2〜4年) |

| サービスとしてのトラックのサブスクリプション | +0.9% | 北米および欧州が先行し、グローバルに拡大 | 中期(2〜4年) |

| 大型電動トラックのバッテリー交換エコシステム | +0.7% | 主に中国、アジア太平洋への拡大の可能性あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引に牽引されたラストマイル配送ブーム

2024年、米国のオンライン小売売上高は急速に成長し、小売支出総額のほぼ5分の1を占めました。急増する小包量がフリート稼働率を88%近くまで押し上げ、事業者はピークシーズンの容量不足に直面し、消費地近くに位置するオンデマンドレンタルの魅力が高まっています。当日配送サービスへの期待から、LCVの地理的に分散したプールが必要とされており、都市郊外に設置されたレンタル拠点では、供給逼迫により料金が二桁台の上昇を見せています。柔軟な契約により、物流企業は年間のごく一部しか使用しない資産に資本を拘束することなく、フリート規模を適正化できます。その結果、商用車レンタル・リース市場は、小売売上高の電子商取引エコシステムへの構造的移行から引き続き恩恵を受けています。

高金利サイクル下における所有に対するコスト効率

米国および欧州の基準貸出コストは2022年から2024年にかけて300ベーシスポイント以上上昇し、2025年初頭における5年物トラックローンの実効金利は約10%に達しました[2]連邦準備制度理事会、「統計リリース:H.15 選定金利」、federalreserve.gov。債務返済コストの上昇が総所有コスト方程式を悪化させ、フリートは整備・登録・タイヤ費用を予測可能な月額料金に組み込んだリース構造へと移行しています。修理費用は2023〜24年にかけて約1割上昇し、1マイルあたり平均0.20米ドルとなり、事業者はフルサービス契約を通じてリース会社に整備リスクを移転する傾向を強めています。レンタル日額料金は貨物需要のリアルタイム指標としても機能しており、Ryderのレンタル稼働率は歴史的に広範な貨物指数に約3ヶ月先行し、需要変動時の戦術的ヘッジ手段をフリートに提供しています。

排出規制への適合がフリートの近代化を推進

カリフォルニア州の先進クリーンフリート規則は2028年までにゼロエミッション港湾トラックの100%購入を義務付けており、改訂された欧州連合のCO₂基準は2025年までに2021年比で大型フリートの排出量を1割削減することを義務付けています[3]欧州委員会、「大型車両CO₂基準」、europa.eu。コンプライアンス期間の短縮が従来の償却スケジュールを圧迫し、将来の残存価値が不確実な事業者にとって5年間の所有サイクルはリスクが高まっています。リースはその露出を軽減し、再販市場を管理する専門ファイナンサーに残存価値リスクを移転します。前払いインセンティブ、充電補助金、有利な減価償却スケジュールにより、特に回生制動が1マイルあたりのエネルギーコストを削減する高走行距離の都市配送ユースケースにおいて、電気自動車とディーゼルのコスト差がさらに縮小しています。その結果、リース会社は差し迫った顧客需要を満たすためにバッテリー電気トラックの大量発注を加速させています。

新興市場における物流アウトソーシング

発展途上国は、インフラのギャップを埋めサービス品質を標準化するために、資産軽量型の第三者物流(3PL)モデルを採用しています。インドの商用車市場は2030年までに指数関数的に成長すると予測されており、現地の3PLが債務調達による購入を避けるにつれてリース普及率も連動して上昇しています。国際的なリース会社は、分散した銀行チャネルでは利用できない資本、整備の専門知識、およびライフサイクル管理を提供しています。その結果生じる規模の経済により、1キロメートルあたりのコストが低下し、新興市場のフリートは従来の所有構造よりも迅速に新しいクリーンな車両を導入できるようになっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い残存価値リスク | -1.4% | 特に電気自動車セグメントでグローバルに顕著 | 長期(4年以上) |

| 技術者不足 | -1.1% | 主に北米および欧州、グローバルに拡大 | 短期(2年以内) |

| バッテリー価値の不確実性 | -0.9% | 電気自動車普及をリードする欧州および北米 | 中期(2〜4年) |

| リース購入プログラムの規制強化 | -0.7% | 主に北米、規制の波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い残存価値リスクと前払い設備投資

中古電気バンは2022年から2025年半ばにかけて約60%減価し、複数の欧州リースグループが減損損失を計上しました。ディーゼルの経年劣化曲線に基づいて構築された従来の残存価値アルゴリズムは技術的な段階的変化を捉えられず、リース会社は契約期間を短縮するか月額料金を引き上げることを余儀なくされています。中型電気トラックの定価はディーゼル車より1,000億米ドル以上高いことが多く、より多くの資本を拘束しバランスシートのレバレッジを高めています。高い設備投資と不確実な再販収益という二重の圧力が、統合、合弁バッテリー残存価値プール、およびリース会社とリース利用者の間でリスクを分担する使用量ベースの契約を促進しています。

バッテリー価値の不確実性が電気自動車リース経済を抑制

テレマティクスデータセットは、牽引用バッテリーモジュールが20万マイル走行後も通常容量の5分の4を維持することを示していますが、市場の認識は証拠に遅れており、推定残存価値を押し下げリース料金を引き上げています。小型電気バンの交換用バッテリーパックは依然として1万〜2万米ドルのコストがかかり、この数値がリスク評価者の最悪シナリオの基準となっています。バッテリーとシャーシのリースを分離するパイロットプログラムや透明性のあるバッテリー健全性証明書は、情報格差を縮小し資金調達可能性を改善することを目的としています。しかし、標準化された健全状態プロトコルは依然として草案段階にあり、広範な普及を遅らせ、商用車レンタル・リース市場の電気自動車セグメントの成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:小型商用車が都市物流革命を牽引

LCVは2024年の商用車レンタル・リース市場の43.18%を占め、都市圏内の荷物密度の上昇に伴いCAGR 7.49%で拡大しています。LCVの商用車レンタル・リース市場規模は、電子食料品および即時商取引の需要急増に支えられ、2030年にかけてリードを拡大すると予測されています。LCVは摩耗を加速させる高頻度の発進・停止サイクルに耐えるため、定額整備が魅力的であることからリースが支持されています。一方、より重量のあるトラックカテゴリーは、長距離輸送業者が税務上の減価償却のために所有を維持することが多いため、成長が緩やかです。

欧州はLCVへの転換を示しており、2024年には100万台以上が販売され、低排出ゾーンの普及に伴い電気自動車の普及率がほぼ1割に達しました。リース会社はバッテリー電気バンを事前発注して有利な割り当てを確保し、顧客がバランスシートに負担をかけることなくゼロエミッション配送を試験できるようにしています。部品コストが引き続き低下すれば、LCVの商用車レンタル・リース市場規模における電気自動車のシェアは2032年までに5分の3を超える可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

サービスタイプ別:短期の柔軟性が勢いを増す

長期リースは依然として2024年収益の54.31%を占め、複数年契約において予測可能なフリート予算を確保しています。しかし、CAGR 7.53%で成長する短期レンタルは、繁忙期、新製品発売、インフラプロジェクト時の増分需要を取り込んでいます。企業はモダリティを組み合わせる傾向を強めており、基幹となる長期フリートが基本需要をカバーし、オンデマンドレンタルが変動を吸収します。

サブスクリプションバンドルはレンタルとリースの境界線をさらに曖昧にしています。PenskeのFlexFleetプログラムは、日次または週次アクセスとテレマティクスベースの請求を組み合わせ、アイドルタイムコストを削減します。このような従量課金制の構造は、変動する運賃を交渉するスタートアップや3PLに特に適しています。インフレと金利の不確実性が続くなか、商用車レンタル・リース市場は収益サイクルに合わせた短期コミットメントへの傾向を続けるでしょう。

用途タイプ別:法人優位が個人市場の混乱に直面

法人口座は規模購買により2024年需要の67.83%を占めましたが、ギグエコノミーの波が個人リースをCAGR 7.58%で押し上げています。フードデリバリードライバー、イベント主催者、季節的な起業家は、モバイルアプリによる即時予約とペナルティなしの車両返却を重視しています。

共有利用プラットフォームは、保険、整備、デジタルキー引き渡しをバンドルすることで利用の摩擦を低減しています。リース会社にとって、個人セグメントは収益を多様化しフリート回転率を高めますが、信用リスク管理の課題をもたらします。ドライバースコアリングアルゴリズムの継続的な改良と無線ソフトウェアロックにより、不正使用を軽減し資産の安全性を確保しています。

推進タイプ別:内燃機関の優位性にもかかわらず電気自動車への移行が加速

内燃機関パワートレインは、給油インフラが普遍的で残存価値ベンチマークが成熟しているため、依然として83.45%のシェアを保持しています。しかし、バッテリー電気自動車は都市部の騒音規制とキロワット時価格の低下に支えられ、CAGR 7.52%で成長しています。英国の渋滞課金免除は、高密度ルートにおける電気バンの運用コスト計算が有利であることを示し、総所有コスト方程式をゼロエミッション車両に傾けています。

プラグインハイブリッドおよび水素燃料電池トラックは、1日の走行距離が250マイルを超えるか積載量が15トンを超えるニッチな橋渡し役を担っています。中国のバッテリー交換モデルはバッテリー所有権を切り離し、3分での交換を可能にして残存価値リスクを安定させています。このエコシステムが他の地域でも普及すれば、代替推進タイプの商用車レンタル・リース市場規模をさらに拡大させる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:物流のリーダーシップが電子商取引の混乱に直面

従来の物流は2024年収益の38.91%を支配し、厳格なサービスレベル契約に対して資産回転率のバランスをとるためにリースを活用しています。しかし、CAGR 7.57%で拡大する電子商取引コホートは、オムニチャネル小売業者がラストマイル実行をアウトソーシングするにつれてギャップを縮めています。市内に設置されたマイクロフルフィルメントセンターは、現地で一晩充電できるコンパクトで機動性の高い電気LCVを必要としています。

建設、鉱業、公益事業はプロジェクトベースの需要急増をカバーするためにレンタルを採用し、景気後退時のアイドル資本を制限しています。観光事業者は季節的なバスやコーチを好み、冬季の低稼働率を軽減しています。モバイルヘルスケア、ポップアップ小売、コールドチェーンミールキットなどの新興分野は小規模ながら高マージンのニッチを代表しており、商用車レンタル・リース市場の多様性を強調しています。

地域分析

北米は2024年のグローバル収益の38.77%を占め、成熟した整備インフラと堅固な電子商取引基盤に支えられています。米国が地域需要の5分の4以上を占め、荷主が資産軽量型の輸送能力を選択するなか、Ryderの専用契約収益は2025年第1四半期に前年同期比で1割増加しました[4]Ryder System Inc.、「2025年第1四半期決算発表」、ryder.com。カナダは資源セクターの重量物輸送レンタルと国境をまたぐ貿易回廊で補完しています。

アジア太平洋地域はCAGR 7.55%で最も急速に成長している地域です。インドの急成長する3PLセクターと中国のテクノロジー対応バッテリー交換デポは、新興市場が従来の所有パラダイムを飛び越えるリープフロッグ効果を示しています。東南アジア諸国は拡大する食料品配送アプリに対応するためサブスクリプショントラックを採用しており、同地域のデジタル志向を強調しています。

欧州は排出規制と統合を背景に着実に前進しています。欧州の車両リース市場は排出規制と統合に支えられて成長が見込まれています。ドイツの成熟した物流ネットワークと英国のオムニチャネル小売への転換が、拠点レベルのレンタル需要を支えています。ALD AutomotiveとLeasePlanのAyvensグループへの統合は、電気自動車への移行に資金を提供することを目的とした継続的な規模拡大の動きを示しています。

競合環境

商用車レンタル・リース市場は中程度の集中度を示しています。Ryder System、Penske Truck Leasing、Enterprise Holdingsなどの主要プレーヤーは、全国規模のサービスセンター、独自のテレマティクス、および大量調達を活用して価格決定力を維持しています。中堅の競合他社は、冷蔵バン、電気ミニバス、国境をまたぐ書類手続き支援などの専門ニッチに注力しています。

テクノロジーの統合が競争戦略の根幹をなしています。予知保全アルゴリズムが路上故障前に不具合を検知し、稼働率と顧客満足度を向上させています。ブロックアワーテレマティクスパッケージにより、顧客は配車計画を最適化し燃料消費を削減できます。PenskeとREE Automotiveの協業により、ドライブバイワイヤ電気トラックがレンタルプールに加わり、顧客に破壊的技術への早期アクセスを提供しています。

買収主導の成長が続いています。RyderによるCardinal Logisticsの買収は電子商取引フルフィルメントの拠点を拡大し、専用契約輸送能力を深化させました。プライベートエクイティ投資家はバックオフィスの相乗効果とデジタル化によるマージン向上を見込み、地域の独立系企業を積極的に買収しています。一方、デジタルネイティブ企業はアプリ専用インターフェース、ダイナミックプライシング、キャッシュレスキー引き渡しを展開し、マイクロビジネスや個人起業家を取り込み、対応可能な市場規模を徐々に拡大しています。

商用車レンタル・リース産業リーダー

Ryder System, Inc.

Penske Truck Leasing

LeasePlan Corporation N.V.

Sixt SE

Enterprise Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:RyderはPit Stop Fleet Serviceの株式35%を取得し、社内整備能力を強化しました。

- 2024年5月:Penske Truck LeasingはREE Automotiveと提携し、北米でのデモンストレーションおよび顧客パイロット向けにP7-C電気トラックを提供しました。

- 2024年2月:Ryderは3億200万米ドルでCardinal Logisticsを買収し、中間マイルおよび電子商取引フルフィルメント資産を追加しました。

世界の商用車レンタル・リース市場レポートの範囲

| 小型商用車(LCV) |

| 中型・大型トラック |

| バス・コーチ |

| 短期レンタル |

| 長期リース |

| 法人リース |

| 個人リース |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 物流 |

| 建設 |

| 鉱業 |

| 観光 |

| 電子商取引 |

| イベント管理 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 小型商用車(LCV) | |

| 中型・大型トラック | ||

| バス・コーチ | ||

| サービスタイプ別 | 短期レンタル | |

| 長期リース | ||

| 用途タイプ別 | 法人リース | |

| 個人リース | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 最終用途産業別 | 物流 | |

| 建設 | ||

| 鉱業 | ||

| 観光 | ||

| 電子商取引 | ||

| イベント管理 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの商用車レンタル・リース市場の予測値は?

市場は2030年までに1,569億9,000万米ドルに達し、2025年を基準としたCAGR 7.47%を反映しています。

2030年にかけて最も増分収益を生み出す車両タイプは?

2024年にすでにリードしている小型商用車は、ラストマイル需要の加速によりCAGR 7.49%で成長しています。

アジア太平洋地域はどのくらいの速さで拡大していますか?

アジア太平洋地域はCAGR 7.55%で前進しており、インフラ整備とオンライン小売の成長により最も高い地域別成長ペースを記録しています。

長期リースに対して短期レンタルが勢いを増している理由は?

高金利と季節的な需要変動により、フリートは柔軟な従量課金制レンタル契約を好む傾向があります。

商用フリートにおける電気自動車の普及を促進する要因は?

排出規制の強化、都市部の低排出ゾーン、バッテリーコストの低下がフリートをバッテリー電気モデルへと押し進めています。

市場統合を示す最近の取引は?

2024年2月のRyderによる3億200万米ドルでのCardinal Logistics買収が電子商取引フルフィルメント能力を拡大しました。

最終更新日: