インド商用車ファイナンス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

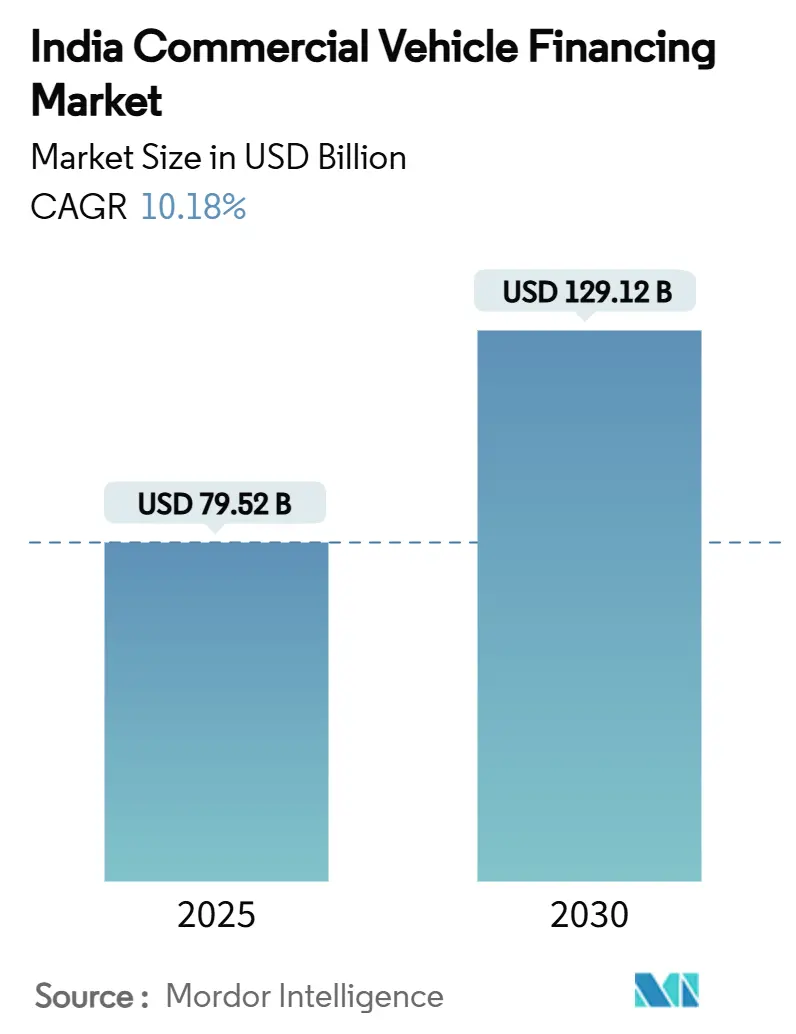

| 市場規模 (2025) | 79.52 十億米ドル |

| 市場規模 (2030) | 129.12 十億米ドル |

| 成長率 (2025 - 2030) | 10.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド商用車ファイナンス市場分析

インド商用車ファイナンス市場は2025年に797億5,200万米ドルに達し、2030年までに1,291億2,000万米ドルへと拡大する見通しで、10.18%のCAGRを反映しており、今後5年間に見込まれる市場規模の拡大を裏付けています。この成長は、道路・物流への記録的な政府資本支出、GST導入による州間貨物輸送の正規化、融資承認時間を短縮するノンバンク貸し手のデジタル化の急速な進展と密接に結びついています。第2・第3層都市におけるEコマース普及の拡大が小型商用車(LCV)需要を支え、組織化された中古車オークションが二次市場の流動性を深めています。並行する政策支援——最近ではインド準備銀行が2025年2月にノンバンク金融会社(NBFC)向け銀行融資のリスクウェイトを引き下げた措置——が専門貸し手の資金調達制約を緩和しています[1]「共同融資フレームワークに関する通知」、インド準備銀行、rbi.org.in。

主要レポートのポイント

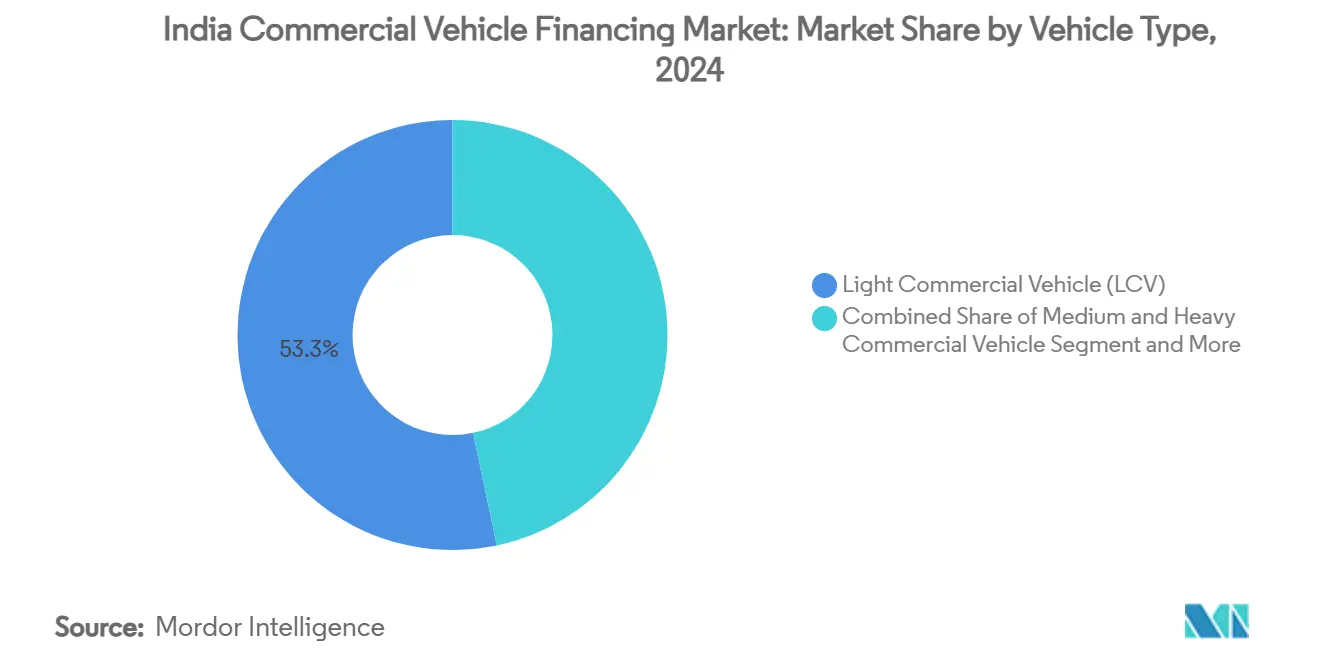

- 車両タイプ別では、LCVが2024年のインド商用車ファイナンス市場シェアの53.29%をリードし、2030年にかけて13.42%のCAGRで成長する見込みです。

- ファイナンサータイプ別では、NBFCが2024年のインド商用車ファイナンス市場において63.72%の収益シェアを獲得し、同セグメントは2030年にかけて11.27%のCAGRで最速の成長を記録しました。

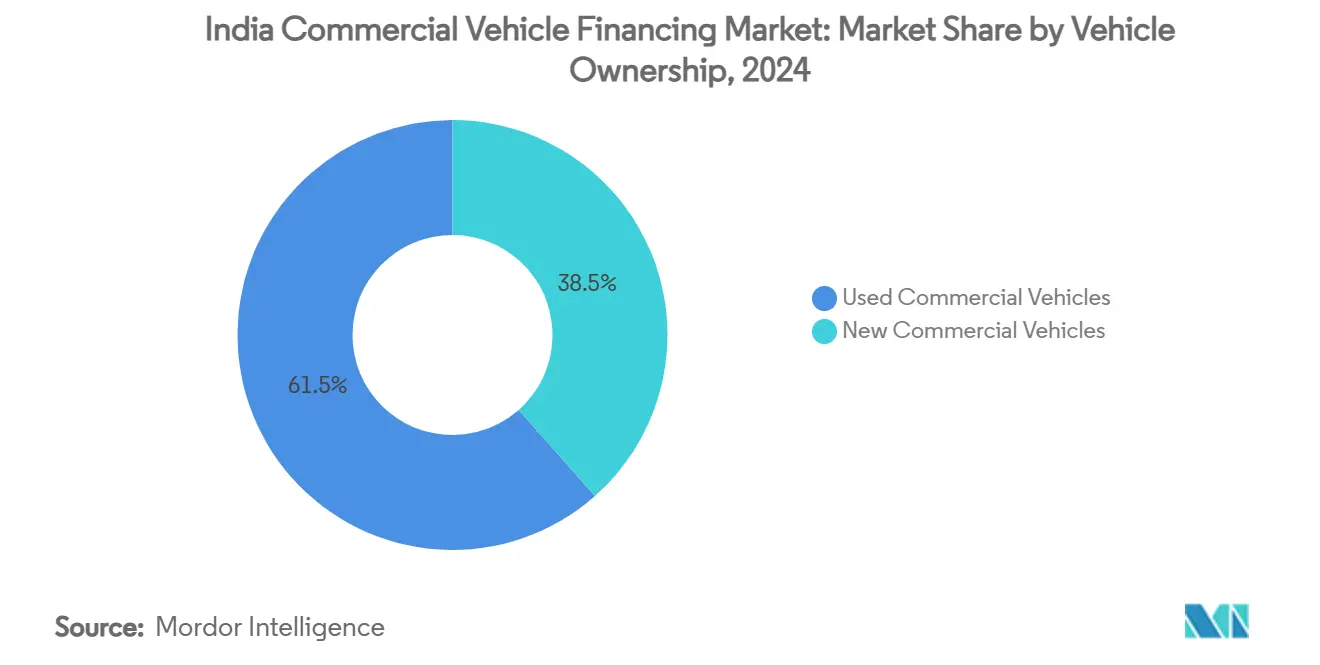

- 車両所有形態別では、中古商用車が2024年のインド商用車ファイナンス市場規模の61.53%を占め、2025年から2030年にかけて11.81%のCAGRで拡大する見込みです。

- ベンダータイプ別では、組織化チャネルが2024年のインド商用車ファイナンス市場規模の59.64%のシェアを保持し、2030年にかけて最も高い12.62%のCAGRが見込まれます。

- 州別では、マハラシュトラ州が2024年のインド商用車ファイナンス市場シェアの15.28%でトップとなり、アーンドラ・プラデーシュ州とテランガーナ州が2030年にかけて最高の12.16%のCAGRを達成する見通しです。

インド商用車ファイナンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ資本支出の回復 | +2.8% | 全国規模、マハラシュトラ州・ウッタル・プラデーシュ州・カルナータカ州に集中 | 中期(2〜4年) |

| GST主導の州間貨物輸送の正規化 | +1.9% | 全国規模、特にグジャラート州・タミル・ナードゥ州回廊に恩恵 | 長期(4年以上) |

| NBFCのデジタル化と共同融資 | +1.6% | 全州の第2・第3層都市、農村部への普及に注力 | 短期(2年以内) |

| Eコマース主導のLCV需要 | +1.4% | ウッタル・プラデーシュ州、マハラシュトラ州、カルナータカ州、タミル・ナードゥ州、新興ビハール州市場 | 中期(2〜4年) |

| 組織化された中古商用車オークション | +1.2% | 全国規模、デジタルプラットフォームが主要都市圏に集中 | 短期(2年以内) |

| OEMテレマティクス組み込みファイナンス | +0.9% | カルナータカ州・マハラシュトラ州・タミル・ナードゥ州のテクノロジー回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導のインフラ資本支出の回復

2025〜26年度連邦予算は資本プロジェクトに11兆2,100億インドルピーを充当し、高速道路の拡張により、資材輸送・建設支援向けの直接的な車両購入が誘発されています。国家インフラパイプラインの複数年にわたる1兆4,000億米ドル計画は建設・運営・移転モデルを促進し、調達リスクを政府機関から機関投資家向け車両ローンに依存する民間フリートオペレーターへと移転させています[2]「国家インフラパイプライン」、インベスト・インディア、investindia.gov.in。道路資本支出の1ルピーは貨物活動に3〜4倍の波及効果をもたらし、大型トラックの追加需要を喚起します。インフラ連動資産に長年の実績を持つNBFCは担保知識を背景に価格競争力を獲得します。プロジェクト執行の加速——2025年度の道路支出における未執行額の縮小——により、貸し手はフリートのキャッシュフローをより明確に把握できます。このプラスの乗数効果は、トラックOEMの受注残が二桁成長を示すデリー・ムンバイ産業回廊沿いで最も顕著に現れています。

GST主導の州間貨物輸送の正規化

州境検問所の廃止と統一電子ウェイビルの導入により輸送時間が短縮され、荷主はハブ・アンド・スポークモデルと大口貨物へと移行しつつあります。組織化された3PLは積荷を集約するために大型トレーラーを調達し、ファイナンサーの平均チケットサイズを引き上げています。GST下での透明な請求書発行により監査可能なキャッシュフローが拡大し、貸し手は優良フリートに対するローン・トゥ・バリュー比率を引き上げることが可能になっています。グジャラート州の化学品クラスターとタミル・ナードゥ州の電子機器輸出業者は、GST効率化が5年間のフリート更新計画を解放する回廊の典型例です。中型商用車は混載路線での存在感を維持していますが、高速道路品質の向上が多軸トラクターへの需要を徐々に傾けています。コンプライアンスの拡大に伴い、貸し手は電子インボイスデータフィードを通じてストレスを早期に察知するシステムを獲得しています。

NBFCの急速なデジタル化と共同融資の基盤整備

インド準備銀行の共同融資フレームワークにより、銀行とNBFCの間で20対80のリスク分担が可能となり、2023年度の融資実行額は2兆5,000億インドルピー(30億3,000万米ドル)へと4倍に拡大しました。APIスタックが貸し手とOEMディーラーを接続し、申請から融資実行までのサイクルを1週間から48時間未満に短縮しています。GST申告書、有料道路タグフィード、テレマティクスのデータ——これらの代替データセットが従来のキャッシュフロー代替指標に取って代わり、信用情報が薄い借り手セグメントにおける排除率を大幅に低下させています。2025年2月のリスクウェイト引き下げによりNBFCの資金調達コストが削減され、その恩恵の多くがフリート顧客に還元されています。共同組成により借り手との関係はNBFCが維持しつつ、銀行がバランスシートの力を発揮できるため、自己資本比率を過度に圧迫することなくスケーラブルな成長を支えています。

組織化された中古商用車オークションへの移行

デジタルオークションハウスはエンジン診断、整備履歴、評価ベンチマークを記録することで価格発見のギャップを縮小しています。こうした透明性により、担保リスクが低下するため、中古車のローン・トゥ・バリュー比率が8〜10パーセントポイント向上します。プラットフォーム運営者は検査、所有権移転、資金調達をワンストップで提供し、処理時間を15日未満に短縮しています。BS-VI規制が車両更新を加速させるにつれ、良好な状態のトラックの供給が増加し、中古車の資産基盤が拡大しています。組織化された流動性により貸し手は差し押さえ物件をより迅速に処分でき、デフォルト時損失率を低下させています。正規の再販チャネルは残存価値の予測精度も向上させ、信用モデルにおけるより積極的な減価償却スケジュールを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽油価格の変動 | -1.8% | 全国規模、特にグジャラート州・ラジャスタン州の長距離輸送事業者に影響 | 短期(2年以内) |

| インド準備銀行のリスクウェイト引き上げ | -1.4% | 全国規模、第2・第3層市場の中小NBFCへの影響が大きい | 中期(2〜4年) |

| 商用車の高い不良債権比率 | -1.1% | ウッタル・プラデーシュ州・ビハール州・マディヤ・プラデーシュ州の農村市場に集中 | 長期(4年以上) |

| 中型・大型商用車の中古市場流動性の低さ | -0.8% | 全国規模、組織化されたプラットフォームが不足する中小都市で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽油価格の変動によるフリートキャッシュフローの圧迫

軽油はインドの輸送エネルギー使用量の70%を占め、トラック単独で全国の軽油消費量の28.5%を占めており、世界的な原油価格変動へのエクスポージャーを増幅させています[3]「石油・ガスセクター概要2025年」、石油計画分析セル、ppac.gov.in。国際エネルギー機関は2030年までに国内軽油需要が日量120万バレル増加すると見込んでおり、変動リスクが長期化しています[4]「石油2025年レポート」、国際エネルギー機関、iea.org。貨物運賃はポンプ価格の急騰から30〜60日遅れて調整されるため、その間に利益率が圧縮されます。薄い運行収益で操業する個人オーナードライバーは整備を先送りにしがちで——故障リスクが高まり——分割払いを滞納することもあります。貸し手は燃料連動型エスクロー口座で対応していますが、組織化されたフリート以外での普及は依然として低水準にとどまっています。燃料税引き上げのたびに新規トラック購入が一時停止してきた歴史が、この抑制要因の短期的な下押し圧力を裏付けています。

無担保エクスポージャーおよびNBFC向けエクスポージャーに対するインド準備銀行のリスクウェイト引き上げ

2023年11月から2025年2月にかけて、リスクウェイトの引き上げによりNBFC向け銀行融資の資本賦課が増加し、ホールセール資金調達枠が圧迫されました。政策の撤回前には、中小NBFCが1年物資金に対して最大120ベーシスポイント多く支払う事態となりました。資金調達コストの上昇により、利益率の圧縮か借り手への価格転嫁を余儀なくされ、信用需要が低迷しました。2025年2月に引き上げの一部が撤回されたものの、規制の不確実性は依然として続いています。格付けの高いNBFCはより強固な地位を確立し、市場統合の可能性を示唆していますが、第2層のサプライヤーはシェアを失い、サービスが行き届いていない地区での資金調達の選択肢が狭まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:LCV需要が成長を牽引

小型商用車は2024年のインド商用車ファイナンス市場において53.29%のシェアを保持し、13.42%のCAGRで成長する見込みで、ラストマイル配送がフリート拡大において支配的な役割を果たしていることを反映しています。このセグメントは、低い取得コスト、簡略化された運転免許制度、混雑した都市での優れた機動性という恩恵を受けています。ファイナンスとセットになったOEMテレマティクスパッケージがプレミアムモデルを差別化し、貸し手のリスクベースプライシングを促進しています。中型・大型商用車は長距離輸送やインフラプロジェクト物流に不可欠ですが、設備投資の循環的なリズムの中で2025〜2030年のCAGRは一桁台にとどまっています。バス・コーチは都市公共交通の活性化プログラムと観光の回復に依存しており、ニッチなファイナンス需要を支えています。

LCVの勢いは、州の購入インセンティブの対象となるバッテリー電気自動車への関心の高まりによってさらに強化されており、NBFCは技術リスクへの懸念を払拭する残存価値保証商品のパイロット展開を進めています。Eコマース事業者はベンダー契約に最低フリート稼働率指標を盛り込むようになっており、オーナードライバーを競争力のある金利で融資された新しいテレマティクス搭載バンへと誘導しています。FASTagデータと組み合わせた高度な有料道路インフラにより、貸し手はルート遵守状況を監視でき、延滞確率を低下させています。中型トラック購入者は、資金調達コストを裁定しながらNBFCとの関係サービスを維持するために、共同融資スキームを選択するケースが増えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ファイナンサータイプ別:NBFCの優位性が継続

ノンバンク貸し手は2024年のインド商用車ファイナンス市場において63.72%を獲得し、訪問サービス、きめ細かな審査、農村部への浸透力を活かしています。銀行との共同融資提携により低コスト資金を確保しつつフィールドフォースとの密接な関係を維持し、2030年にかけて11.27%のCAGR見通しを牽引しています。銀行は大規模フリートオペレーターや借り換え取引に注力していますが、リスクウェイト撤回後に直接組成を再開しています。OEMキャプティブファイナンス部門は親会社の販売とともに成長していますが、OEMの生産サイクルによる制約が残っています。

デジタルトランスフォーメーションがスケールを加速させており、大手NBFCはほとんどの申請をペーパーレスで処理しています。Mahindra & Mahindra Financial Servicesは2025年度第3四半期に1兆1,500億インドルピーの運用資産残高を報告し、前年同期比19%の急増を記録するとともに、95%の回収効率を維持しました。Shriram Financeは合併と積極的な中古商用車の組成を反映し、運用資産残高が2兆5,000億インドルピーを突破しました。テレマティクスデータに裏付けられた細分化されたプールに対する投資家の信頼を示す、9,300億インドルピー相当の車両ローンの記録的な証券化が実現しました。その結果、NBFCが仲介するインド商用車ファイナンス市場規模は2030年までに810億米ドルを超える可能性があります。

車両所有形態別:中古商用車ファイナンスの拡大

中古車は2024年の融資量の61.53%を占め、組織化されたオークションが担保の確実性を高めることで11.81%のCAGRで拡大する見込みです。低い減価償却カーブと確立された収益実績により、小規模事業者の損益分岐点到達期間が短縮されます。ファイナンサーは購入ファシリティ内に改修ローンを組み込み、資産生産性を高めています。

デジタルマーケットプレイスの普及により、平均融資サイクルが45日から15日未満に短縮され、ディーラーの回転率が向上しました。BS-VI排出規制により中古市場に流入するトラックが増加し、供給が拡大しています。貸し手は標準化された検査チェックリストとエンジン健全性レポートを活用し、ローン・トゥ・バリュー比率を最大10パーセントポイント引き上げています。保険会社との提携による残存価値保証が、出口評価に関する借り手の不安を軽減しています。中古資産のインド商用車ファイナンス市場シェアは60%超を維持し、ポートフォリオリスクの分散を安定させる見込みです。

ベンダータイプ別:組織化チャネルが地位を強化

組織化ベンダーは2024年に59.64%のシェアを占め、コンプライアンス要件とデジタル監査が透明な仲介業者を優遇することで12.62%のCAGRが見込まれています。KYC規制、GST請求書発行、デジタルローン書類化は、処理速度で対抗できない非公式ブローカーを不利な立場に置いています。機関投資家は監査済み帳簿を持つ事業体を通じた融資を好み、組織化セクターの深みをさらに拡大しています。

デジタル融資に対する規制当局の監視——義務的な苦情処理やデータ保存規則を含む——はコンプライアンスコストを引き上げる一方で、業界への参入障壁も高めています。組織化プレーヤーは信用情報機関とアカウントアグリゲーターを統合し、借り手のリスクグレードを精緻化しています。OEMとのパートナーシップにより、独占的なフロアプランファイナンスとバイバックプログラムが実現し、顧客ロイヤルティを高めています。

地域分析

マハラシュトラ州は2024年のインド商用車ファイナンス市場において15.28%を維持しており、その産業の多様性、2つの大型港、そして深い金融エコシステムが背景にあります。ムンバイの銀行・NBFC本部としての優位性が競争力のある資金調達を供給し、プネー・ナーシク製造ベルトが貨物需要を支えています。ムンバイ首都圏でのEコマースの高密度化がLCVの回転率を押し上げ、コンカン回廊での高い道路建設強度が大型トラックの需要を維持しています。

ウッタル・プラデーシュ州とタミル・ナードゥ州を合わせると、ファイナンスの4分の1以上を占めています。ウッタル・プラデーシュ州の農業生産と急速に都市化が進む都市が州内輸送を牽引する一方、タミル・ナードゥ州の自動車・電子機器クラスターはチェンナイ港とトゥティコリン港を通じた輸出物流を担っています。カルナータカ州のテクノロジーハブは高付加価値の時間厳守型貨物を生み出し、テレマティクス連動ファイナンスの採用を促進しています。グジャラート州は特殊タンカーやコンテナフリートが構造化された資金調達パッケージを必要とする西海岸貿易の要として引き続き重要な役割を果たしています。

アーンドラ・プラデーシュ州とテランガーナ州は規模こそ小さいものの、ヴィシャーカパトナムとクリシュナパトナムの産業回廊と港湾整備がルート密度を解放することで、最速の12.16%のCAGRを示しています。物流パークへの州の優遇措置が3PL投資を呼び込み、新規フリートファイナンスへと転換されています。EV普及が注目される州の一つとしてビハール州が挙げられており、歴史的に銀行サービスが行き届いていない地域における潜在的な需要を示しています。こうした変化は、インド商用車ファイナンス市場が従来の拠点を超えて拡散していることを反映しており、地域経済成長のバランスを取る上での役割を強調しています。

競争環境

市場は適度に分散しており、上位5社の貸し手が相当なシェアを占める一方、数十の地域NBFCがローカルニッチをカバーしています。Shriram Financeは合併を活用し、かつて別々の子会社が担っていた借り手クラスターへの浸透を深めています。Cholamandalam Investmentは575の支店を運営し、集中型リスク分析と地区レベルの組成を組み合わせたツインハブモデルを採用しています。HDFC Bankは大型トラックセグメントでの共同融資を拡大し、NBFCのフィールドフォースと並行して低コストの預金を活用しています。

フィンテック参入者はGSTおよび有料道路タグデータを用いたAI駆動のスコアカードを展開していますが、自己資本比率の課題と高い限界資金調達コストに直面しています。SK Financeなどのノンバンク金融会社への世界的なPEファンドによる戦略的投資はセクターの成長余地を裏付けていますが、競争的な価格設定を激化させています。OEMキャプティブは整備契約と燃料カードをバンドルし、総コスト提案において独立系貸し手を圧迫しています。コンプライアンス能力が参入障壁として機能しており、強固なデータプライバシーと顧客苦情処理の枠組みを持つプレーヤーは、デジタル融資ガイドライン施行後により大きな銀行信用枠を確保しています。

融資実行はまだ初期段階ですが、電気自動車ファイナンスが次の競争の場として浮上しています。Axis BankがMuthoot Capitalに対して行った二輪EV向け10億インドルピーのファシリティは、代替セグメントを支援する意欲を示しています。テレマティクス由来の走行距離連動型モデルは、使用量ベース保険などの高マージンの付帯サービスを開拓しています。しかし、資産品質の規律は依然として重要であり、不良債権比率が3%未満の貸し手は価格プレミアムと低い証券化ヘアカットを享受しています。

インド商用車ファイナンス産業のリーダー企業

Shriram Finance Ltd

Mahindra & Mahindra Financial Services

Tata Capital Limited

HDFC Bank

ICICI Bank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:スカニア・コマーシャル・ビークルズ・インディアは、鉱業・インフラ・輸送セクターの顧客に対するファイナンスへのアクセスを強化するため、複数の金融サービスプロバイダーと提携しました。

- 2025年2月:サイラス・プーナワラ・グループが支援するNBFCであるプーナワラ・フィンコープ・リミテッド(PFL)は、消費者・中小零細企業向け融資を専門とし、商用車(CV)担保付きローン事業を導入することでポートフォリオを拡大しました。この取り組みは、輸送の改善を通じて重要な物流・サプライチェーンセクターを強化することを目的としています。

- 2025年2月:インド準備銀行はNBFC向け銀行融資のリスクウェイトを引き下げ、低コストの資金調達チャネルを復活させました。

インド商用車ファイナンス市場レポートの範囲

| 小型商用車(LCV) |

| 中型・大型商用車(M&HCV) |

| バス・コーチ |

| OEMキャプティブファイナンス |

| 銀行 |

| ノンバンク金融会社(NBFC) |

| 新規商用車 |

| 中古商用車 |

| 組織化 |

| 非組織化 |

| マハラシュトラ州 |

| ウッタル・プラデーシュ州 |

| タミル・ナードゥ州 |

| カルナータカ州 |

| グジャラート州 |

| ラジャスタン州 |

| アーンドラ・プラデーシュ州・テランガーナ州 |

| パンジャーブ州 |

| ビハール州 |

| その他のインド |

| 車両タイプ別 | 小型商用車(LCV) |

| 中型・大型商用車(M&HCV) | |

| バス・コーチ | |

| ファイナンサータイプ別 | OEMキャプティブファイナンス |

| 銀行 | |

| ノンバンク金融会社(NBFC) | |

| 車両所有形態別 | 新規商用車 |

| 中古商用車 | |

| ベンダータイプ別 | 組織化 |

| 非組織化 | |

| 州・連邦直轄領別 | マハラシュトラ州 |

| ウッタル・プラデーシュ州 | |

| タミル・ナードゥ州 | |

| カルナータカ州 | |

| グジャラート州 | |

| ラジャスタン州 | |

| アーンドラ・プラデーシュ州・テランガーナ州 | |

| パンジャーブ州 | |

| ビハール州 | |

| その他のインド |

レポートで回答される主要な質問

インド商用車ファイナンス市場の2030年の予測値は?

市場は10.18%のCAGRで成長し、2030年までに1,291億2,000万米ドルに達する見込みです。

どの車両セグメントがファイナンス需要を最も牽引していますか?

小型商用車はファイナンス量の53.29%を占め、Eコマース物流の成長を背景に最速の13.42%のCAGRを記録しています。

なぜNBFCがこの分野のファイナンスを支配しているのですか?

農村部へのリーチ、機動的な審査、デジタル共同融資の基盤を組み合わせることで、63.72%のシェアと11.27%のCAGR見通しを実現しています。

市場成長を制約するリスクは何ですか?

軽油価格の変動、高水準の不良債権比率、大型トラックの二次市場流動性の不均一さが拡大を抑制する可能性があります。

政府のインフラ支出は車両ファイナンスにどのような影響を与えますか?

高速道路・回廊への資本支出は乗数効果として機能し、トラック需要を押し上げ、貸し手の資金調達プールを拡大させます。

最終更新日: