カーサブスクリプション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

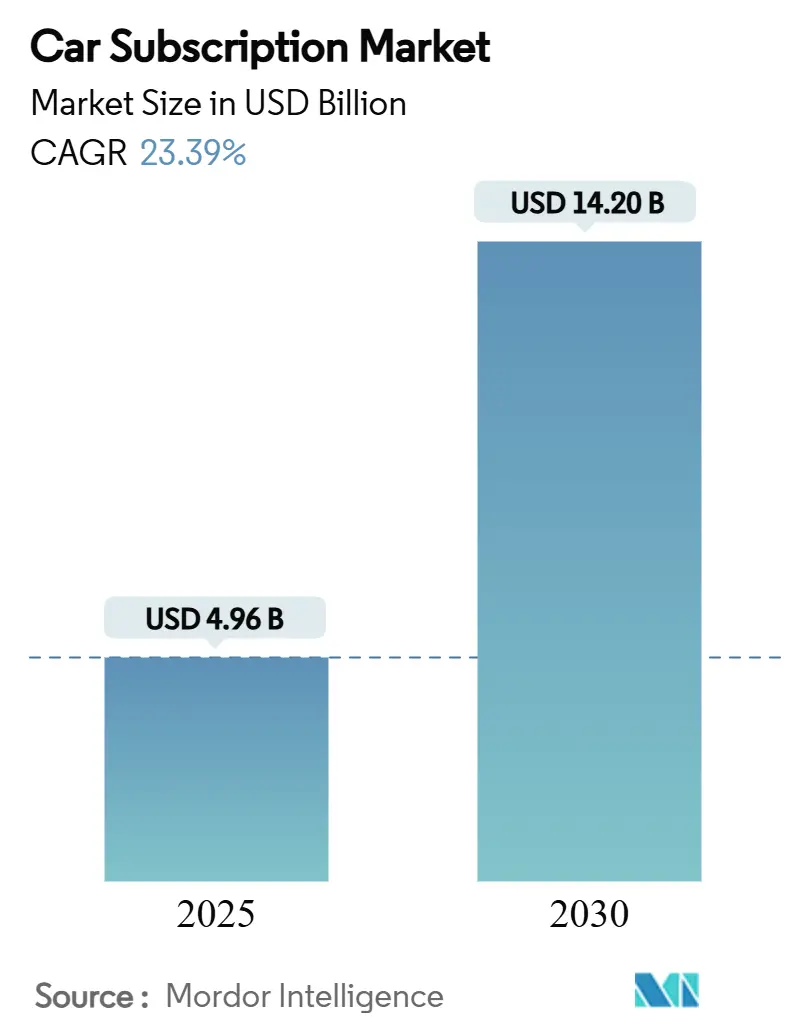

| 市場規模 (2025) | 4.96 十億米ドル |

| 市場規模 (2030) | 14.20 十億米ドル |

| 成長率 (2025 - 2030) | 23.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーサブスクリプション市場分析

カーサブスクリプション市場規模は2025年に49億6,000万米ドルとなり、2030年までに142億米ドルに達すると予測されており、同期間において23.39%のCAGRで拡大します。消費者が所有から利用ベースのモビリティへとシフトするにつれて需要が加速しており、このトレンドはOEMによる継続的収益確保の取り組みや、政府による走行距離連動型道路利用課金の試験導入によって強化されています。請求管理、テレマティクス、フリート物流を管理するSaaSプラットフォームは参入コストを低減し、ディーラーやテクノロジー企業が迅速にサービスを立ち上げることを可能にしています。サブスクリプションの提案は、減価償却、バッテリーの陳腐化、充電インフラの利用可能性を懸念する電気自動車(EV)の潜在ユーザーにも響いています。競争の激しさは中程度で、OEMキャプティブは依然として規模の優位性を持ちますが、マルチブランドの柔軟性を提供することで機動力のあるモビリティプロバイダーが急速に成長しています。残存価値保険商品、データ駆動型価格モデル、低排出輸送に対する政策支援が相まって、新規参入者にとって大きなホワイトスペースの機会が生まれています。

レポートの主要ポイント

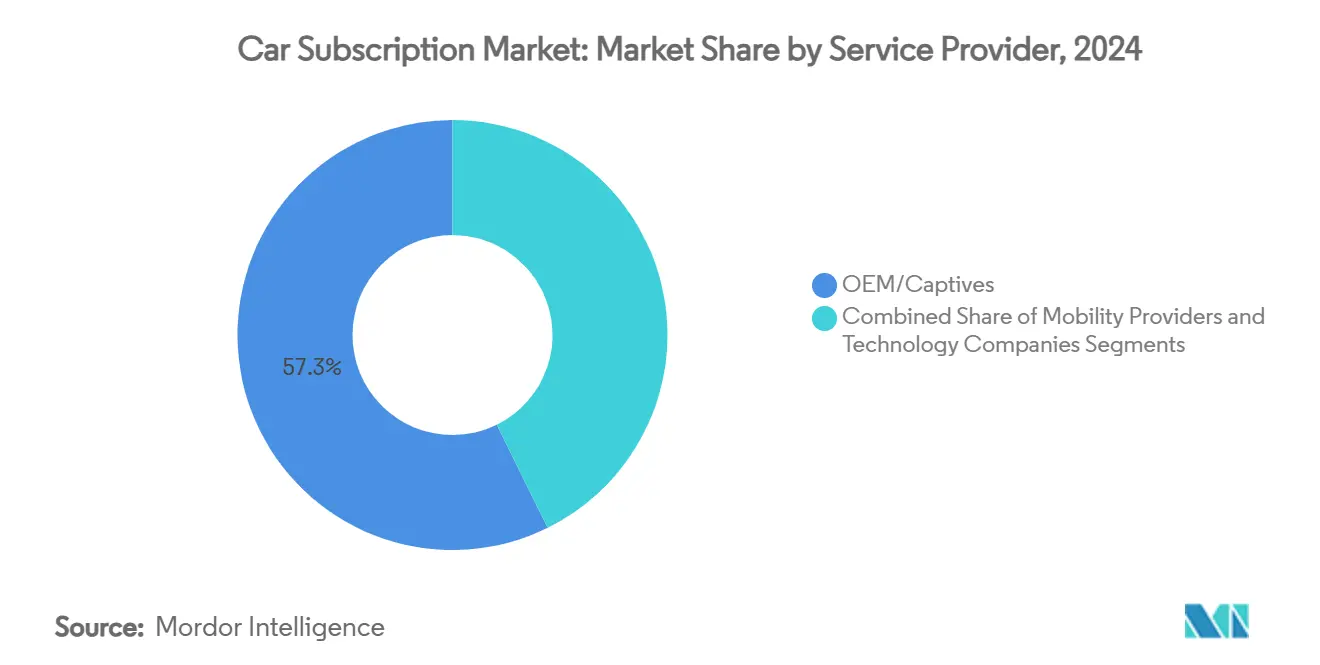

- サービスプロバイダー別では、OEM・キャプティブが2024年のカーサブスクリプション市場シェアの57.35%を占め、モビリティプロバイダーは2030年にかけて28.65%という最高のCAGR予測を記録しました。

- サブスクリプション期間別では、6~12ヶ月プランが2024年の収益の48.10%を獲得し、1~6ヶ月プランは2030年にかけて31.05%のCAGRで成長する見込みです。

- サブスクリプションタイプ別では、シングルブランドプログラムが2024年に61.85%のシェアを保持し、マルチブランドプログラムは予測期間中に29.35%のCAGRで拡大する見通しです。

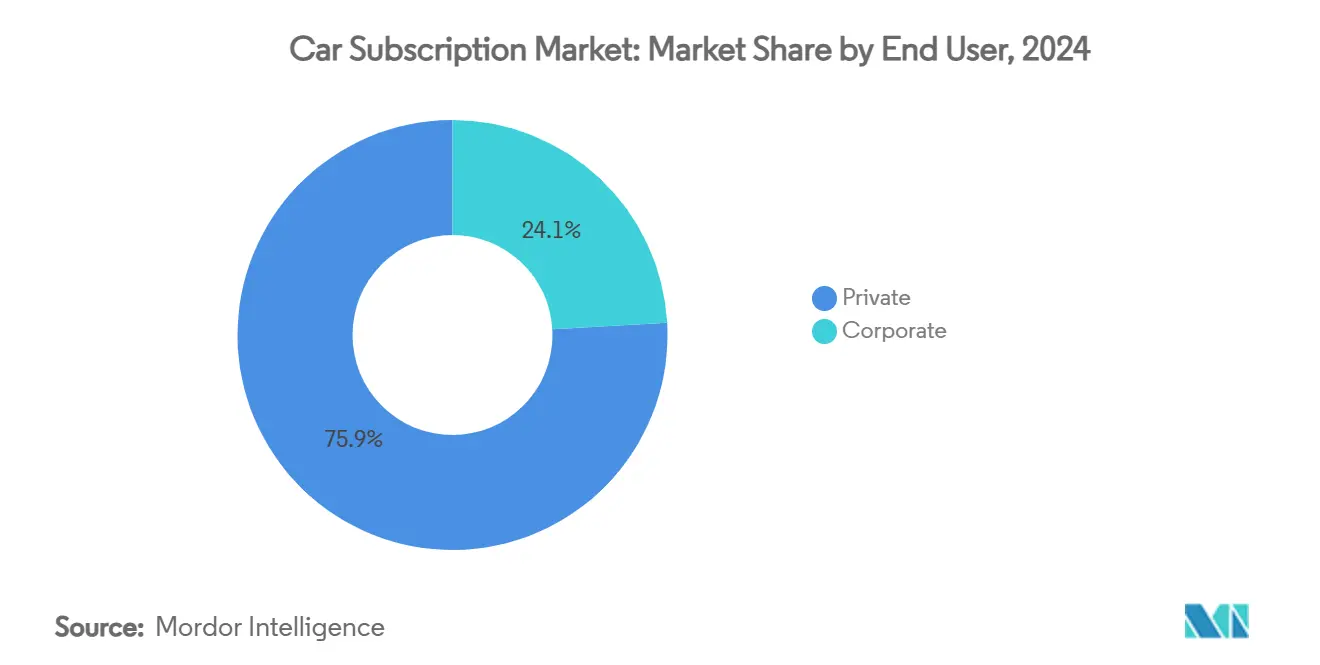

- エンドユーザー別では、個人顧客が2024年収益の75.95%を占めましたが、法人プランは2030年にかけて24.75%という堅調なCAGR見通しを示しています。

- 推進タイプ別では、内燃機関車が2024年に82.60%のシェアで依然として優位を保っていますが、EVサブスクリプションは2030年にかけて37.65%のCAGRで急増すると予測されています。

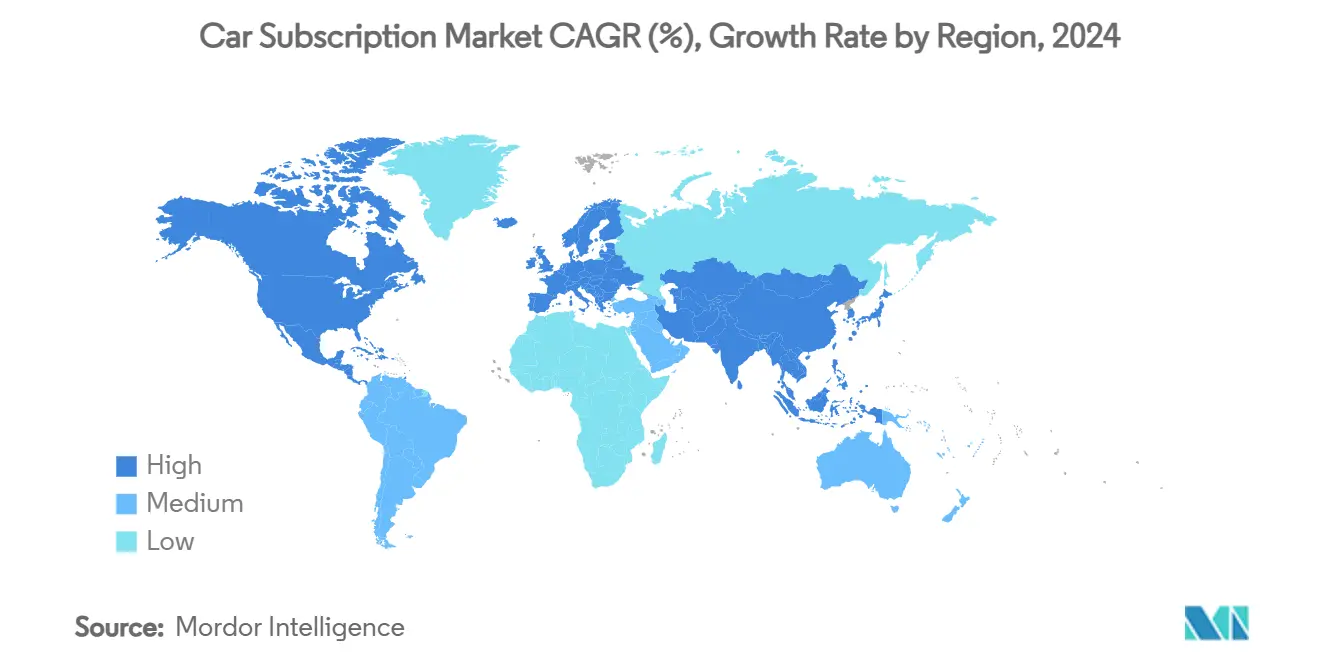

- 地域別では、北米が2024年に38.25%のシェアで首位を占め、アジア太平洋地域が32.15%のCAGRで最速の成長を示しました。

世界のカーサブスクリプション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 柔軟でわずらわしさのない車両アクセス | +5.8% | 世界の主要都市圏 | 中期(2~4年) |

| OEMおよびキャプティブによる顧客生涯価値戦略 | +4.2% | 北米、欧州 | 長期(4年以上) |

| EV減価償却リスクの軽減 | +3.7% | EV先進地域 | 短期(2年以内) |

| SaaSプラットフォームの普及 | +2.9% | テクノロジー活用市場 | 中期(2~4年) |

| ホワイトラベルディーラープラットフォーム | +2.1% | アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 道路利用課金の試験導入 | +1.8% | 新興地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

柔軟でわずらわしさのない車両アクセスへの需要拡大

消費者行動の変革がサブスクリプション採用を加速させており、消費者は車両サブスクリプションサービスへの関心を示しています。特に18~44歳の年齢層において強い支持を得ています。このシフトは、利便性と予測可能なコストが所有のメリットを上回るというサブスクリプションエコノミーの浸透という広範なトレンドを反映しています。新型コロナウイルス感染症(COVID-19)のパンデミックは、経済的不確実性の中で消費者が安全性、柔軟性、財務的コミットメントの削減を優先したことで、嗜好の変化を触媒しました。サブスクリプションモデルは、メンテナンスのスケジュール管理、保険管理、売却の複雑さなど、従来の所有に伴う摩擦点を排除します。都市部の消費者は特にサブスクリプションサービスを重視しており、駐車コスト、渋滞課金、限られた車両利用率により、所有はオンデマンドアクセスモデルと比較して経済的に非効率となっています。

OEMおよびキャプティブファイナンスによる顧客生涯価値の維持

OEMはサブスクリプションをますます顧客維持メカニズムとして捉えており、従来の3~4年の所有サイクルを超えてエンゲージメントを延長しようとしています。BMWのフィナンシャルサービス部門は2024年に新規リース契約が12.7%成長したと報告しています[1]BMWグループ コーポレートコミュニケーション、

bmwgroup.com.。Mercedes-Benz Mobilityは、キャッシュフローを安定させ景気循環的な車両販売への依存を低減する継続的収益源を目標として、より広範なデジタルトランスフォーメーション施策の中にサブスクリプションサービスを統合しています。トヨタのKINTOの欧州全域への拡大は、付随的な収益源ではなく戦略的差別化要因としてのモビリティサービスへのOEMのコミットメントを示しています[2]「トヨタが欧州でモビリティサービスの統一ブランドとしてKINTOを立ち上げ」、kinto-mobility.eu.。キャプティブファイナンス部門は、既存の顧客関係と与信の専門知識を活用して、直接的な顧客接点を維持しながら競争力のあるサブスクリプション条件を提供しています。この戦略は、ブランドロイヤルティとサービス品質がサードパーティプロバイダーに対するサブスクリプションプレミアムを生み出すプレミアムセグメントにおいて特に効果的です。

サブスクリプションモデルによるEV特有の減価償却リスクの軽減

電気自動車の減価償却の課題が、サブスクリプションの説得力ある活用事例を生み出しています。EVの残存価値は内燃機関車より15~20%速く低下し、従来のリース経済を複雑にしています。サブスクリプションモデルにより、プロバイダーは売却前の車両利用期間を延長でき、複数ユーザーへの走行距離分散を通じて残存価値を安定させる可能性があります。テスラのフル自動運転機能に対するサブスクリプションアプローチは、ソフトウェア定義車両がハードウェアの減価償却パターンへの依存を低減しながら車両ライフサイクル全体にわたる機能の収益化を可能にする方法を示しています。バッテリー技術の進歩は陳腐化リスクをもたらしますが、サブスクリプションモデルは消費者が所有コミットメントなしに新世代EVにアクセスできるようにすることでこれを軽減できます。保険会社はEV移行における残存価値リスクをますます認識しており、特にメーカーがリース商品開発に規制上の圧力を受けている中国などの市場において、残存価値保険商品への需要が高まっています。

参入障壁を低下させるSaaSプラットフォームの普及

テクノロジープラットフォームプロバイダーは、従来の自動車関連プレイヤーが大規模なテクノロジー開発なしにサブスクリプションサービスを立ち上げられるホワイトラベルソリューションを通じて、サブスクリプションサービスの展開を民主化しています。Loopit社の2024年における395万米ドルの資金調達ラウンドは、OEM、ディーラーシップ、レンタル会社の運営上の複雑さを軽減するサブスクリプション支援プラットフォームへの投資家の信頼を示しています。クラウドベースのサブスクリプション管理システムは、既存のディーラー管理システム、フリート追跡、金融サービスインフラと統合して業務を効率化します。APIドリブンのアーキテクチャにより、異なる市場セグメントや地理的地域にわたるサブスクリプションサービスの迅速な展開とカスタマイズが可能になります。コネクテッドビークルデータ、モバイル決済システム、AI駆動の顧客体験プラットフォームの融合により、基本的な車両アクセスを超えて予知保全、利用最適化、パーソナライズされたモビリティサービスを含む包括的なサブスクリプションエコシステムが生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薄いユニットエコノミクスと残存価値リスク | –3.4% | 世界全体、EV集中市場 | 短期(2年以内) |

| 消費者の認知度と信頼の低さ | –2.8% | 新興市場、農村部 | 中期(2~4年) |

| 残存価値保険の不足 | –1.9% | アジア太平洋新興国、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| OEMチャネルコンフリクト | –2.1% | ディーラー中心の地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

薄いユニットエコノミクスと残存価値リスク

サブスクリプションプロバイダーは、特に初期の顧客獲得段階において、車両取得コスト、保険料、メンテナンス費用が月額サブスクリプション収益を上回ることが多く、持続的な収益性の課題に直面しています。FINNがドイツのコア市場と米国事業に戦略的に集中していることは、持続可能なユニットエコノミクスを達成するために必要な資本集約性を反映しています。急速な技術進歩と変化する消費者嗜好がサブスクリプション期間終了時の車両価値に不確実性をもたらすため、EVの残存価値の変動性がこれらの課題を複雑にしています。修理コストが56%高く、再販価値が50%低いことを理由にレンタカー会社がEVフリートから撤退していることは、サブスクリプションプロバイダーが対処しなければならない運営上の複雑さを示しています[3]George Skentzos、レンタカー会社がEVと決別する理由(そしてサブスクリプションが再び火をつける方法)、

loopit、loopit.co.。成功するプロバイダーは、プラスの貢献利益を達成するために、稼働率、顧客行動パターン、地域市場のダイナミクスを考慮した高度な価格モデルを必要とします。米国における800万~1,000万台のリース車両に紐づく約2,000億米ドルの残存価値は、サブスクリプションモデルが改善された資産管理と保険戦略を通じて対処しなければならない財務リスクの規模を示しています。

新モデルに対する消費者の認知度・信頼の低さ

サブスクリプションモデルが所有、リース、レンタルの従来の境界を曖昧にし、価値提案と契約上の義務について混乱を生じさせるため、消費者教育は依然として大きな障壁となっています。多くの消費者はサブスクリプションの価格体系、走行距離制限、解約手続きに不慣れであり、柔軟なモビリティソリューションへの関心を示しているにもかかわらず採用をためらっています。特に車両のケアや改造に対する所有者としての管理に慣れた消費者の間では、車両状態、メンテナンス基準、プロバイダーの信頼性に関する懸念が生じています。英国政府によるサブスクリプション契約規制に関する協議は、消費者保護の枠組みがクーリングオフ期間、返金プロセス、明確な契約前情報要件を含むサブスクリプション特有の問題に対応するために進化しなければならないという認識の高まりを反映しています。プロバイダーが従来の所有モデルに代わるサブスクリプションへの消費者の信頼を構築するために教育キャンペーンやトライアルプログラムに投資するため、マーケティングおよび顧客獲得コストは依然として高水準にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスプロバイダー別:OEMキャプティブがブランドロイヤルティを活用

OEM・キャプティブは2024年に57.35%の市場シェアを占め、モビリティプロバイダーは2030年にかけて28.65%のCAGRという最強の成長軌道を示しており、確立された自動車プレイヤーとテクノロジー主導のディスラプターの間の競争的緊張を反映しています。Mercedes-Benz Mobilityがより広範なデジタルトランスフォーメーション施策の中にサブスクリプションサービスを統合していることは、OEMが既存の顧客関係とブランドエクイティを活用してサブスクリプション採用を促進する方法を示しています。テクノロジー企業は、サブスクリプションエコシステムの発展を支えるプラットフォーム支援とデータ分析機能に注力しながら、より小さいながらも戦略的に重要なポジションを維持しています。

モビリティプロバイダーは、運営上の機動性と顧客中心のサービス設計を通じて市場シェアを獲得しており、シングルブランドのキャプティブでは対応できない多様な車両ポートフォリオを提供するために複数のOEMとパートナーシップを結ぶことが多いです。StellantisのFree2Moveアプリの立ち上げは、カーシェアリング、レンタル、サブスクリプションサービスを統一されたデジタル体験に統合するプラットフォーム集約戦略を示しています。テクノロジー企業はホワイトラベルソリューションとデータサービスにますます注力しており、DeloitteとAutonomyのパートナーシップによるAutonomy Data Servicesの立ち上げは、コンサルティングの専門知識とサブスクリプションテクノロジープラットフォームの融合を浮き彫りにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サブスクリプション期間別:柔軟性が短期契約を促進

6~12ヶ月セグメントは2024年に48.10%の市場シェアを保持していますが、消費者がコスト最適化よりも最大限の柔軟性を優先するにつれて、1~6ヶ月サブスクリプションは31.05%のCAGRで拡大しています。このトレンドは、特に経済的に不確実な環境において、消費者がプレミアム価格であっても短いコミットメント期間を好むというサブスクリプションエコノミーの広範なパターンを反映しています。12ヶ月超のサブスクリプションは、予測可能なコストと簡素化された車両管理を求める法人顧客やフリートマネージャーに支持されていますが、これらのユーザーは長期的なニーズに対して従来のリース契約に移行することが多いため、成長は緩やかにとどまっています。

消費者行動調査によると、サブスクリプションの魅力はコミットメント期間と反比例しており、FINNの顧客の78%が新車初購入者であり、ペナルティなしにサブスクリプションを解約できる能力を重視しています。ヒュンダイのEvolve+プログラムは、季節的な利用パターンや生活の変化に対応する28日間という超柔軟な条件への市場の進化を示しています。価格戦略はこの柔軟性プレミアムをますます反映しており、短期サブスクリプションは長期コミットメントと比較して月額料金が20~30%高くなっていますが、稼働率の向上と顧客獲得コストの削減によりこの差は縮小する可能性があります。

サブスクリプションタイプ別:マルチブランドプラットフォームが勢いを増す

シングルブランドサブスクリプションは2024年に61.85%の市場シェアを維持し、OEMブランドロイヤルティと簡素化された運営を活用していますが、消費者が車両の多様性を求め、プロバイダーがプラットフォームエコノミーを追求するにつれて、マルチブランドサービスは29.35%のCAGRで成長します。シングルブランドの優位性は、OEMキャプティブ戦略と、特にブランドアイデンティティが購買決定に強く影響するプレミアムセグメントにおける一貫したサービス体験への消費者嗜好を反映しています。マルチブランドプラットフォームは、車両調達、メンテナンスの標準化、顧客サービスの一貫性に関する運営上の複雑さに直面していますが、成功したプロバイダーは選択肢と利便性を通じて差別化を実現しています。

プラットフォーム集約戦略は、プロバイダーが車両の多様性が顧客獲得と維持を促進することを認識するにつれて勢いを増しており、成功したマルチブランドオペレーターは高度な在庫管理と顧客マッチングアルゴリズムを開発しています。Astaraのマルチブランドサブスクリプションプラットフォームによるチリへの拡大は、運営上の複雑さをマスターしたプロバイダーにとっての国際的なスケーリング機会を示しています。モビリティ・アズ・ア・サービスプラットフォームとサブスクリプションサービスの融合により、個人用車両を超えて公共交通機関、マイクロモビリティ、ライドシェアリングサービスを統一されたサブスクリプションパッケージに含む統合交通ソリューションの機会が生まれています。

エンドユーザー別:法人採用が加速

個人ユーザーが2024年に75.95%の市場シェアで優位を占めていますが、企業がサブスクリプションモデルの運営上・財務上のメリットを従来のフリート所有と比較して認識するにつれて、法人サブスクリプションは24.75%のCAGRで拡大しています。法人採用は、車両所有やリース契約と比較して、経費管理の簡素化、管理負担の軽減、キャッシュフロー予測可能性の向上により加速しています。KINTOとオフィススペースおよび駐車場プロバイダーとのパートナーシップは、サブスクリプションサービスがより広範な法人モビリティおよびワークスペースソリューションと統合する方法を示しています。

個人ユーザーの成長は、特に複数の製品カテゴリーにわたって所有よりもアクセスを優先する都市部のミレニアル世代とZ世代の消費者の間で、所有に対する消費者の態度の変化を反映しています。法人ユーザーは、従来のフリート契約では効率的に対応できない季節的な労働力の変動、プロジェクトベースの車両ニーズ、従業員モビリティ福利厚生に対するサブスクリプションの柔軟性をますます重視しています。サブスクリプションコストを事業経費として計上できることは税務上の優位性をもたらし法人の価値提案を高める一方、個人ユーザーは車両アクセスを簡素化し予期せぬコストを削減するバンドルされた保険、メンテナンス、ロードサイドアシスタンスの恩恵を受けています。

推進タイプ別:EVサブスクリプションが採用障壁に対処

ICE車両は2024年に82.60%の市場シェアを維持していますが、消費者が長期コミットメントリスクなしに電気自動車を試乗するためにサブスクリプションモデルを活用するにつれて、EVサブスクリプションは37.65%のCAGRという卓越した成長を示しています。この成長パターンは、消費者が技術の陳腐化、充電インフラの制限、残存価値の不確実性に関する懸念を回避しながら電気走行を体験できるEV採用に対するサブスクリプションモデルの独自の価値提案を反映しています。トヨタがアルファードとヴェルファイアのPHEVモデルをKINTOサブスクリプションサービスに統合したことは、柔軟なアクセスモデルを通じて電動化車両の採用を加速させるOEM戦略を示しています。

EVサブスクリプションの成長は、電気自動車採用を支持する政府のインセンティブと企業のサステナビリティ施策の恩恵を受けており、サブスクリプションモデルにより所有による減価償却リスクなしに最新のEVテクノロジーへのアクセスが可能になっています。EVサブスクリプションの37.65%のCAGRはEV市場全体の成長率を大幅に上回っており、サブスクリプションモデルが電気自動車の所有をためらう消費者にとって効果的な採用触媒として機能していることを示しています。EVサブスクリプション内のバッテリーリース統合は、航続距離への不安とバッテリー交換の懸念に対処しながら、プロバイダーがバッテリーのライフサイクル管理と全体的な経済性を改善する二次利用アプリケーションを最適化できるようにしています。

地域分析

北米は2024年に世界収益の38.25%を占めてトップとなり、深みのある信用市場、高いスマートフォン普及率、アーリーアダプター文化を活用しています。BMW Financial ServicesやMercedes-Benz Mobilityなどのキャプティブ部門は、保険とメンテナンスを定額サービスにバンドルしており、複数の車両を管理する郊外の世帯に響いています。州レベルの道路課金試験導入と事業用車両への有利な税制が、この地域における車両サブスクリプション市場をさらに定着させています。カナダの各州がレンタルとは異なるサブスクリプション契約を認める保険規制を明確化するにつれて、国境を越えた機会が発展しています。

アジア太平洋地域は、都市化、中国におけるEVのリーダーシップ、デジタル決済の普及に牽引され、2030年にかけて32.15%のCAGRという最速成長地域となっています。HSBCは、ライドヘイリングへの親しみがより長期的なアクセスモデルへと波及するにつれて、中国の消費者がアセットライトなモビリティ商品をますます好むようになっていると指摘しています。日本のKINTOの拡大は、成熟した自動車メーカーのエコシステムが小売販売を侵食することなくサービスへとピボットできることを確認しています。東南アジア各国政府は電動化モビリティの試験導入を奨励しており、サブスクリプションを充電器、グリッドとの相互作用、フリートエネルギー管理のテストベッドとして位置づけています。

欧州は、柔軟なアクセスを魅力的にする厳格な排出規制と渋滞課金ゾーンに支えられて、着実な上昇軌道を維持しています。ドイツの堅固な中古車輸出チャネルは、プロバイダーが再販管理を行うのを助け、収益性の高い価格設定に不可欠な残存価値予測を支えています。英国はサブスクリプション特有の消費者保護規則を見直しており、この動きは契約の透明性を標準化し信頼を加速させると期待されています。公共交通機関、マイクロモビリティ、カーサブスクリプションを組み合わせた統合モビリティパスが自治体の支持を得ており、欧州連合(EU)全体の脱炭素化目標との政策的整合性を反映しています。

競合状況

カーサブスクリプション市場は、従来の自動車プレイヤー、テクノロジースタートアップ、モビリティサービスプロバイダーが異なるバリューチェーンセグメントで競合する中、断片化した競争ダイナミクスを持つ中程度の集中度を示しています。OEMキャプティブはブランドエクイティと既存の顧客関係を活用して市場リーダーシップを維持し、テクノロジー活用型のディスラプターは運営効率と顧客体験のイノベーションに注力しています。VolvoのCare by Volvoの廃止とFINNのコア市場への戦略的集中に見られるように市場統合が加速しており、持続可能なサブスクリプションモデルには相当な運営規模と財務リソースが必要であることを示しています。

成功したプロバイダーが基本的な車両アクセスを超えて拡張するマルチブランドサービスと統合モビリティサービスを開発するにつれて、プラットフォーム集約を中心とした戦略的パターンが浮かび上がっています。テクノロジーの差別化はサブスクリプション管理プラットフォーム、予測分析、顧客体験の最適化に焦点を当てており、Loopit社はプラットフォーム機能と市場拡大を強化するために395万米ドルを調達しています。法人フリートサブスクリプション、統合モビリティ・アズ・ア・サービスプラットフォーム、従来の自動車ファイナンスが未発達な新興市場の拡大においてホワイトスペースの機会が存在しています。BMWのリモートソフトウェアアップグレード機能は、コネクテッドビークルテクノロジーが車両ライフサイクル全体にわたるサブスクリプション機能の収益化と顧客エンゲージメントを可能にする方法を示しています。

カーサブスクリプション業界のリーダー企業

Hyundai Motor Company

Hertz Global Holdings

Volvo

Kinto

Free2Move

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:KINTOはNeally社およびOffice Naviと提携し、日本の法人顧客向けに車両サブスクリプション、駐車場、オフィススペースを統合したソリューションを提供し、サブスクリプションサービスがより広範なビジネスモビリティニーズと融合していることを示しました。

- 2025年4月:Astaraはチリでそのサブスクリプションサービス「Move」を立ち上げ、同社の4番目の国際市場かつ初のラテンアメリカ展開となり、カスタマイズ可能なサブスクリプション条件を提供する完全デジタルプラットフォームを展開しました。

- 2024年12月:トヨタはKINTOサブスクリプションサービスを通じて日本でアルファードとヴェルファイアのPHEVモデルを提供開始し、法人顧客が月額料金を事業経費として計上しながら最新の電動化車両テクノロジーにアクセスできるようにしました。

世界のカーサブスクリプション市場レポートの調査範囲

| OEM・キャプティブ |

| モビリティプロバイダー |

| テクノロジー企業 |

| 1~6ヶ月 |

| 6~12ヶ月 |

| 12ヶ月超 |

| シングルブランド(シングルブランドスワップ) |

| マルチブランド |

| 個人 |

| 法人 |

| 内燃機関(ICE) |

| 電気自動車(EV) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ポーランド | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦(UAE) |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| サービスプロバイダー別 | OEM・キャプティブ | |

| モビリティプロバイダー | ||

| テクノロジー企業 | ||

| サブスクリプション期間別 | 1~6ヶ月 | |

| 6~12ヶ月 | ||

| 12ヶ月超 | ||

| サブスクリプションタイプ別 | シングルブランド(シングルブランドスワップ) | |

| マルチブランド | ||

| エンドユーザー別 | 個人 | |

| 法人 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電気自動車(EV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ポーランド | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦(UAE) | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

車両サブスクリプション市場の現在の規模はいくらですか?

車両サブスクリプション市場規模は2025年に49億6,000万米ドルと評価されており、2030年までに142億米ドルに達すると予測されています。

2025年から2030年にかけての車両サブスクリプションのCAGRはどのくらいですか?

予測では同期間において23.39%のCAGRが見込まれており、利用ベースのモビリティに対する強い消費者需要を反映しています。

車両サブスクリプション収益の最大シェアを持つ地域はどこですか?

北米は成熟した信用システムとサブスクリプションモデルの早期採用により、2024年収益の38.25%でトップとなっています。

EVサブスクリプションが市場全体の平均より速く成長しているのはなぜですか?

EVサブスクリプションは減価償却リスクを軽減し、ユーザーに充電インフラを試す機会を与え、企業のサステナビリティ目標と整合しており、その結果37.65%のCAGR見通しとなっています。

最終更新日: