電気自動車リースの市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 104.95 十億米ドル |

| 市場規模 (2030) | 230.17 十億米ドル |

| 成長率 (2025 - 2030) | 17.01% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

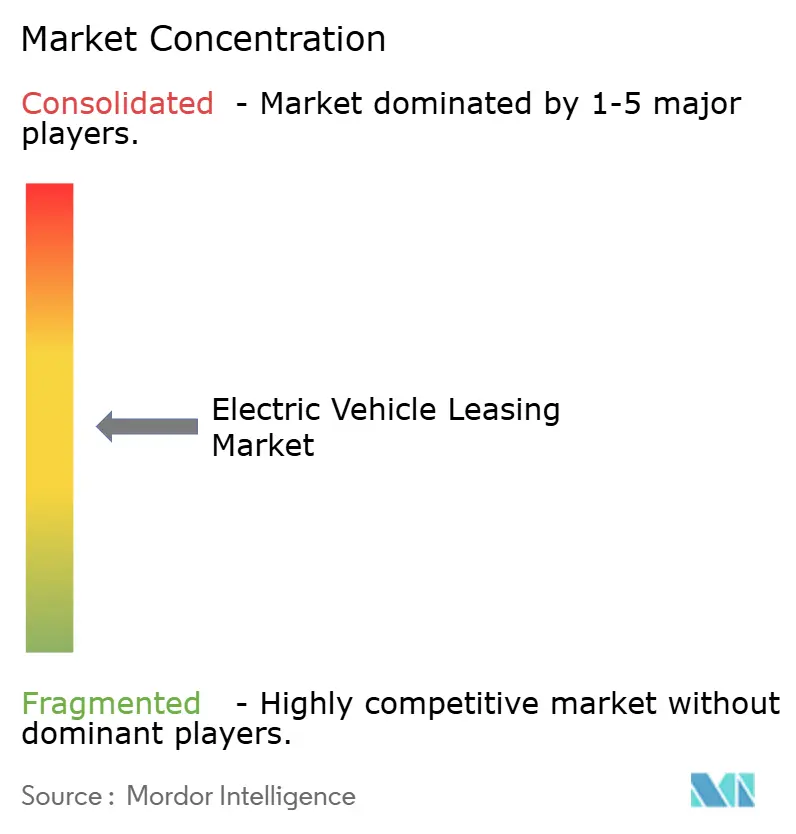

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車リース市場分析

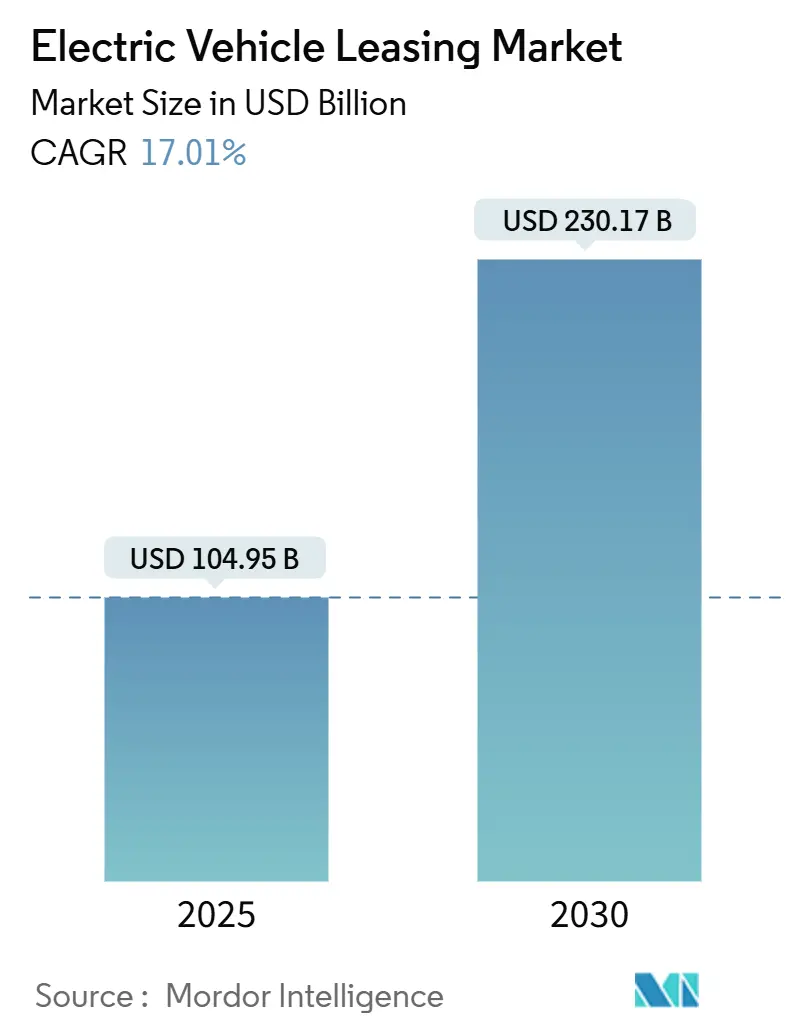

電気自動車リース市場規模は2025年に1,049億5,000万米ドルとなり、2030年までに2,301億7,000万米ドルへと拡大し、同期間において17.01%のCAGRを達成する見込みです。政府の税額控除、排出規制の強化、およびバッテリー技術の進歩により、リースは完全購入に対して明確なコストおよび柔軟性の優位性を持ち、2025年には新規EV取引の50%超においてリース浸透率が上昇しています。義務的なゼロエミッション調達規則に牽引された法人フリートの電動化が、一括リース量を拡大させ、リース会社に充電・分析サービスの統合を迫っています。特に中国メーカーからのモデルラインナップの多様化により価格帯が広がり、リースオファーはエントリーレベルの都市型ハッチバックから月額999米ドルの電動ピックアップトラックにまで及び、消費者へのリーチが拡大しています。中央銀行の金利上昇により、月々の支払いが従来のローンよりも金利上昇の影響を受けにくいリースへと購入者が誘導される一方、AI対応のバッテリー健全性ツールが残存価値を保護し、リース会社がより競争力のある条件を提示できるようにしています。

主要レポートのポイント

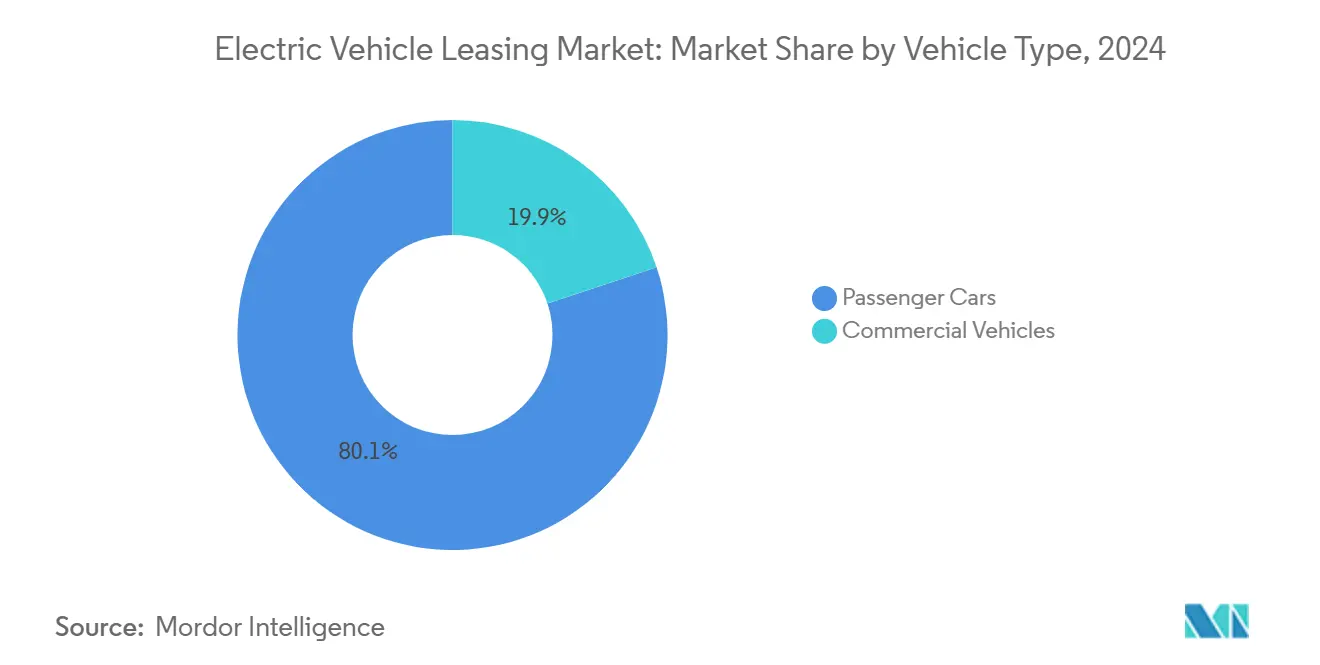

- 車両タイプ別では、乗用車が2024年の電気自動車リース市場規模において80.13%のシェアを占め、商用車は2030年にかけて18.24%のCAGRで成長すると予測されています。

- 推進タイプ別では、バッテリー電気自動車が2024年の電気自動車リース市場規模において72.56%のシェアを占め、2030年にかけて19.66%のCAGRで拡大しています。

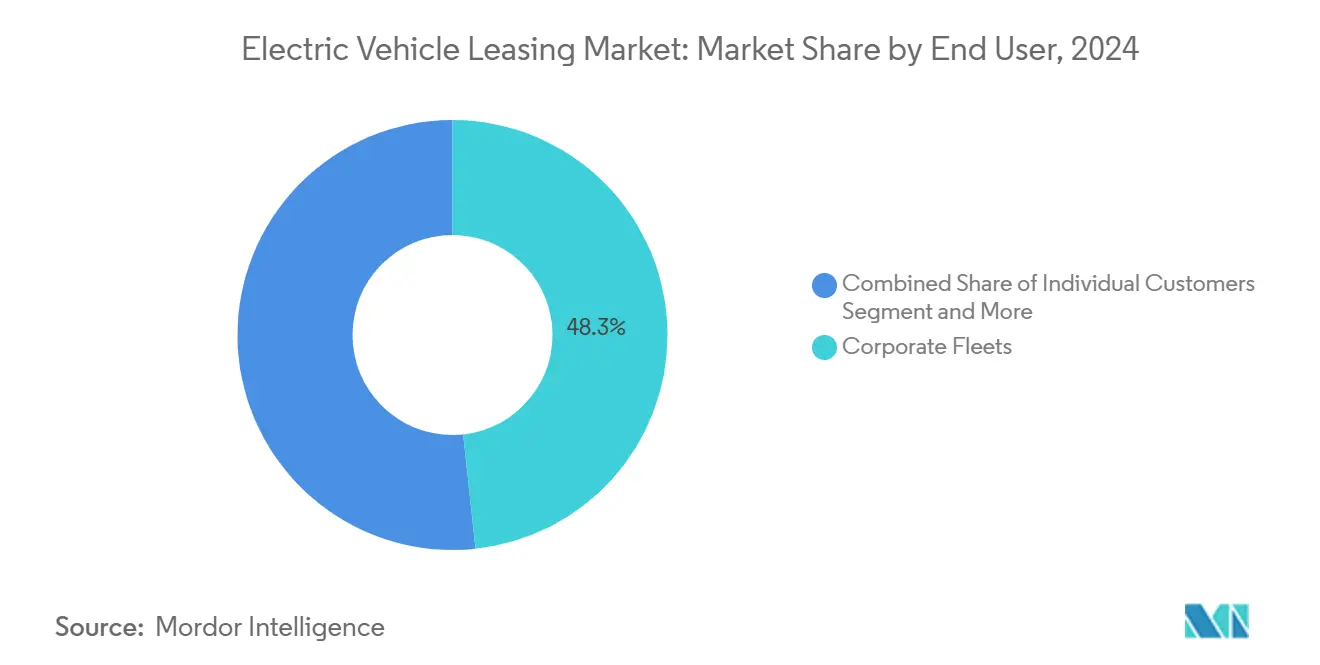

- エンドユーザー別では、法人フリートが2024年の電気自動車リース市場規模において48.25%を占め、ライドシェアリングおよび配送プラットフォームが2030年にかけて最高の19.14%のCAGRを記録しています。

- 期間別では、中期契約(1~3年)が2024年に56.81%のシェアを保持し、短期リース(12ヶ月未満)は18.76%のCAGRで拡大すると予測されています。

- 地域別では、欧州が2024年に43.66%の電気自動車リース市場シェアを維持し、アジア太平洋地域は2030年にかけて17.85%のCAGRで成長する見込みです。

世界の電気自動車リース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続可能性がフリートの電動化を推進 | +4.1% | 北米および欧州連合 | 中期(2~4年) |

| 政府のインセンティブがEVリースを優遇 | +3.2% | 北米および欧州連合 | 短期(2年以内) |

| バッテリーコストの低下が残存価値を改善 | +2.9% | 世界全体、中国のサプライチェーンの強み | 長期(4年以上) |

| EVの多様化がエントリー障壁を低下 | +2.8% | 世界全体、アジア太平洋地域でより速い | 中期(2~4年) |

| マイクロリースプラットフォームがEVアクセスを拡大 | +1.7% | 世界中の都市部、北米での早期採用 | 短期(2年以内) |

| AIバッテリー分析が残存価値リスクを低減 | +1.4% | 北米および中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業の持続可能性義務がフリートを電動化

行政命令により、米国連邦機関は2027年までに新規軽量車両調達の100%をゼロエミッション車両に移行することが求められており、これにより約65万件の追加リース機会が生まれます [1]米国ホワイトハウス、「連邦持続可能性計画がゼロエミッション車両調達を目標とする」、whitehouse.gov。民間企業もこの動きを反映しており、Amazonは2030年までに10万台のRivian電動バンを調達する計画を維持し、運用リースを活用して資本を温存し残存価値をヘッジしています。上場企業はESGフレームワークの下でスコープ1のフリート排出量を報告するケースが増えており、リースは車両を2年ごとに入れ替えて新たな規制基準を満たすことができるため、迅速なコンプライアンス手段となっています。リース会社は充電管理、テレマティクス、カーボンレポートダッシュボードをバンドルすることで、フリートマネージャーが1つの契約でフルサービスパッケージを確保できるよう対応しています。義務が世界的に強化されるにつれ、フリートの電動化は四半期ごとに数千台規模のまとまりを電気自動車リース市場に注入し続けています。

政府のインセンティブと税額控除がリースを優遇

連邦法はリースされたEVを商用車として分類しており、リース会社は購入者の収入や車両の原産地に関わらず、7,500米ドルの全額控除を受け取り、その節約分を低い月額支払いに還元することができます。この規則変更により、2024年第4四半期には米国の全新規リースに占めるEVの割合がほぼ20%に上昇し、連邦機関が2027年から始まるゼロエミッション目標を達成しなければならないため、数千件の追加政府フリート注文が前倒しになるでしょう。ドイツの並行プログラムは低・中所得世帯向けの「社会的リース」を補助しており、政策が幅広い人口層へのリーチを支援する方法を示しています。これらの措置が広まるにつれ、電気自動車リース市場は以前は中古内燃機関モデルを好んでいた価格に敏感な購入者を引き付けています。需要への即時の後押しは、自動車メーカーとの大規模な複数年調達契約に対するリース会社の意欲を強化しています。

バッテリーコストの低下が残存価値を改善

スポットリチウム価格は2023年から2025年の間に40%以上下落し、米国ではバッテリーパックコストを1kWhあたり86米ドル近くまで、中国ではさらに低い水準まで引き下げる一助となっています [2]アルゴンヌ国立研究所、「IRAの下でのバッテリーコスト予測」、anl.gov。バッテリーが5年前と比べて車両交換コストに占める割合が小さくなったため、リース会社はより強固な残存価値の前提を設定できるようになっています。2027年以降に稼働する全固体電池のパイロットラインにより、セルの重量がさらに削減され、エネルギー密度が向上し、車両寿命が30万マイルを超えて延長されるでしょう。堅固な残存価値により、懲罰的な月額料金なしに長期リースの提供が可能となり、中所得世帯への適格性が広がります。コスト低下と耐久性向上が相まって、電気自動車リース市場の価値提案を増幅させながら、キャプティブおよび独立系リース会社の財務準備金要件を削減しています。

EVモデルの多様化がリースを通じてエントリーコストを低下

2025年には世界で350種類以上のバッテリー電気自動車およびプラグインバリアントが販売されており、2020年の4倍となり、消費者は複数の価格帯で前例のない選択肢を得ています [3]国際エネルギー機関、「世界EV展望2025」、iea.org。TeslaはModel 3のリースを月額299米ドルに引き下げ、一方でBMWなどのプレミアムブランドはMSRPが67,000米ドルを超えるi5ラインを投入しましたが、顧客が24~36ヶ月ごとにアップグレードできると認識しているため、両者ともリースチャネルを通じて同様の速度で動いています。中国のBYDとSAICは一括リースパートナーシップを通じて欧州で積極的に拡大し、シティカーの価格を18,000米ドル以下に抑え、エントリーレベルの普及を加速させています。継続的なモデル刷新サイクルにより、リース利用者は廃棄リスクを負うことなく次世代バッテリーに移行できることを知っているため、技術陳腐化への懸念が和らいでいます。コンパクトセダンから長距離バンまでの多様な構成が、リースを電動モビリティへの優先的な入口として定着させています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2026~27年のオフリースEV過剰供給 | -2.3% | 北米が中心、欧州連合への波及 | 中期(2~4年) |

| 技術変化に伴う残存価値の不確実性 | -2.1% | 世界のプレミアムセグメント | 中期(2~4年) |

| 公共充電の不足がリース利用者の信頼を低下 | -1.8% | 農村部および郊外地域 | 短期(2年以内) |

| 金利上昇がリース支払いを増加 | -1.4% | 北米および欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2026~27年のオフリースEV過剰供給が価格を押し下げる可能性

2023~24年のインセンティブ急増期に締結された契約の波が市場に戻ってくるため、2026年にリース満期がピークを迎え、米国だけで20万台以上の中古EVが追加されます。モデルイヤーの集中によりホールセール価格が下落するリスクがあり、リース会社はより大きな減価償却の打撃を吸収するか、在庫の積み上がりを避けるために再販売を遅らせることを余儀なくされます。同じ時期に新規購入に対する連邦インセンティブが削減または段階的廃止された場合、割安な中古車に向かうバーゲンハンターが増えることで価格圧力が増幅される可能性があります。リース会社はすでに段階的な再販売と柔軟な延長オファーをテストしていますが、アナリストはこれらの措置が根本的な供給過剰を解消するのではなく、平滑化するだけに留まる可能性があると警告しています。潜在的な残存価値ショックは利益率に対する中期的な重荷となり、2025~26年に発生する新規リースの信用条件を引き締める可能性があります。

急速な技術変化に伴う残存価値の不確実性

Teslaの2024年の希望小売価格引き下げに牽引された激しい価格競争により、中古EVの減価償却が予想以上に急激に進み、複数のモデルでガイドブックの予測より15~20%多く価値が失われました。無線アップデートにより航続距離や自律性が即座に向上するため、ソフトウェア定義車両は問題をさらに複雑にし、以前のモデルが時代遅れに感じられるようになっています。学術的な追跡調査では、EVの5年間の減価償却率が49.1%近くと内燃機関車を上回っており、リース会社はリスクバッファーを追加するかリース期間を短縮することを余儀なくされています。プレミアムブランドは変動性をより良く乗り越えていますが、全体的な不確実性が利益率を圧迫しています。リスクプレミアムの上昇は、一部の消費者を従来のローンへと押し戻し、短期的なリース成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが電動化を牽引

乗用車リースは2024年に80.13%のシェアで引き続き優位を保っており、同等のガソリン車の走行コストを下回る月額300米ドル未満の手頃なオファーによって支えられています。しかし、商用需要こそリース会社がテレマティクス、メンテナンス、エネルギー管理のアドオンをバンドルすることでより高いマージンを得られる分野です。フリートマネージャーがディーゼルから電力に切り替えるにつれ、電気自動車リース市場はマネージドサービス手数料から追加収益を得ており、これが残存価値リスクを緩和しています。

商用車は18.24%のCAGRで成長すると予測されており、より大きな乗用車ベースを上回り、高稼働率資産における電気自動車リース市場規模の新たな勢いを示しています。カリフォルニア州の先進クリーンフリート規制により、優先事業者にはゼロエミッション調達が義務付けられており、ラストマイル大手からの長期マスターリース契約を引き付けています。年間走行距離が多いため総所有コストが個人ユーザーよりも速く圧縮されることから、リース価格は商用採用者に有利であり、保証付き買い戻し条項が資本予算の負担を軽減しています。

推進タイプ別:バッテリー電気自動車の優位性が加速

バッテリー電気自動車は2024年のリース契約の72.56%を占め、19.66%のCAGRを記録しながらそのリーダーシップを維持すると予測されており、電気自動車リース市場におけるバッテリー電気自動車のシェアが10年間で拡大することを確実にしています。セル価格の低下とパックの耐久性向上により、推定減価償却曲線が改善され、リース会社はマージンを損なうことなく積極的な価格設定が可能となっています。物流ルート沿いの急速充電インフラの整備により、バッテリー電気自動車は中型貨物輸送にも実用的となり、プラグインハイブリッドからシェアを奪っています。

燃料電池モデルは水素供給のある地域でのフリートパイロットに限定されたニッチな存在に留まっています。プラグインハイブリッドは航続距離を重視する購入者の間で一定の地位を保っていますが、全国規模の350kW充電目標が実現すれば関連性が低下していくでしょう。その結果、電気自動車リース業界では純粋なバッテリープラットフォームへのポートフォリオの段階的な再配分が見られ、残存価値モデリングが3つではなく1つの推進アーキテクチャに整合されています。

エンドユーザー別:法人リーダーシップが市場の進化を牽引

法人アカウントは2024年の契約の48.25%を支配しており、電気自動車リース市場規模において最大の単一クライアントブロックとなっています。一括調達により、充電サービス、事故管理補償、カーボンレポートツールが複数年の包括契約の下に集約されています。ESG報告規則が緊急性を高め、上場企業は中間排出マイルストーンを達成するために24ヶ月ごとに軽量フリートの一部を入れ替えることを余儀なくされています。

ライドシェアリングおよび配送プラットフォームは、稼働率とバッテリー健全性を保証する専門リース会社に車両プール全体をアウトソースするオペレーターとして、19.14%のCAGRで最も速く成長しています。個人世帯は引き続きプロモーション料金を追い求めていますが、走行距離が少なく付帯収益の機会が限られているため、より薄いマージンセグメントを代表しています。法定ゼロエミッション目標に縛られた政府機関は、景気後退時でも予測可能な需要の下限を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

期間別:短期の柔軟性が勢いを増す

1~3年の中期リースが2024年の契約の56.81%を占めており、月額の手頃さと技術刷新サイクルのバランスを取ることで電気自動車リース市場を支えています。法人フリートはこのサイクルを好んでいます。なぜなら、減価償却が会計スケジュールと整合し、残存価値リスクが管理可能な範囲に収まるからです。

12ヶ月未満の短期リースは、車を需要に応じたユーティリティとして捉える都市部のミレニアル世代をサブスクリプションプラットフォームが取り込むことで、18.76%のCAGRを記録しています。3ヶ月間のトライアルにより、懐疑的な人々を長期契約に縛ることなくEVドライバーへと転換させ、将来の継続率を高めています。ドライブトレインの急速な進歩により、リース利用者が時代遅れの化学技術に縛られる可能性があることから、36ヶ月を超える長期リースは魅力を失っています。

地域分析

欧州は2024年に電気自動車リース市場シェアの43.66%を保持しており、CO₂フリートペナルティと低所得ドライバーを補助する社会的リースプログラムによって支えられています。2035年までドイツで延長された社用車の税制優遇措置が、2年ごとの法人更新を促進しています。しかし、ドイツの環境ボーナス(Umweltbonus)の停止などの補助金削減は、リース会社が残存価値の前提に織り込まなければならない需要の変動をもたらしています。

アジア太平洋地域は中国を筆頭に、生産規模が価格を引き下げ国内需要が新車販売の50%を超えることで、最速の17.85%のCAGRを記録しています。タイのEV 3.5ロードマップは、購入者と製造業者の両方に向けてバッテリー電気自動車のインセンティブを誘導しており、東南アジアを新興の輸出ハブとしています。北米はインフレ抑制法の条項を活用して購入クレジットをリース構造に組み込んでいますが、都市圏外の充電ネットワークの空白が量的成長を抑制しています。

北米は原産地規則を上書きする商用車クレジットの恩恵を受けており、輸入モデルも融資適格となっています。連邦および州のフリート義務が需要の基準線を提供していますが、急速充電回廊のパッチワーク的な性質が農村部での普及を妨げています。南米と中東は初期段階に留まっていますが、ライドヘイルオペレーターが大都市圏を中心としたリース量のアンカーテナントを形成している地域では有望な兆しを見せています。

競合環境

Arval、Sixt、Enterprise Holdingsなどの伝統的な大手企業は、規模の経済を活用して自動車メーカーとの6桁・7桁規模の調達契約を確保し、割引単価を実現することで顧客への月額料金を低く抑えています。ArvalとBYDの覚書は、従来の欧州工場よりも速く安価に供給できる中国サプライチェーンへのシフトを示しており、Sixtのマルチブランド戦略は残存価値リスクを分散させています。

Tesla Financeなどのキャプティブファイナンス部門は、車両の希望小売価格ではなくリースファクターを調整することで価格設定力を発揮し、現金購入者が躊躇する場合でも月額299米ドルのModel 3リースでショールームへの集客を維持しています。Autonomyなどのスタートアップは、保険、充電、メンテナンスをバンドルしたサブスクリプション需要を活用し、従来のフリート所有の高い資本集約性を回避するアセットライトの経路を創出しています。

市場参入者はデータ分析による差別化を強めており、NETSOLとElement Fleetはバッテリー健全性AIを統合して5%未満の誤差で残存価値を予測し、準備金要件を削減してより精度の高い見積もりを可能にしています。プラットフォームがハードウェア、ソフトウェア、ファイナンスを統合するにつれ、電気自動車リース市場はマルチブランド供給とエンドツーエンドのデジタルサービスを組み合わせたプレーヤーを優遇しています。

電気自動車リース業界のリーダー企業

Ayvens

Arval (BNP Paribas)

Sixt SE

Hertz Global Holdings

Volkswagen Financial Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Leasysは、地域全体の持続可能性義務に沿って、2026年までに欧州の低排出フリートを倍増させる計画を発表しました。

- 2025年5月:タタ・モーターズはVertelo社と提携し、インドで電動商用車向けリースプログラムを開始し、フリートオーナーの資本制約を緩和しました。

- 2024年11月:Teslaは36ヶ月の条件で月額999米ドルからのCybertruckリースを開始し、希望小売価格を維持しながら連邦クレジットを最大限に活用しました。

- 2024年2月:Arvalはテレマティクス対応のEVリースパッケージを欧州全域で拡大するためにBYDと覚書を締結し、調達規模と中国の製造力を組み合わせました。

世界の電気自動車リース市場レポートの調査範囲

| 乗用車 |

| 商用車 |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 個人顧客 |

| 法人フリート |

| 政府機関 |

| ライドシェアリングおよび配送プラットフォーム |

| 短期(12ヶ月未満) |

| 中期(1~3年) |

| 長期(3年超) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | バッテリー電気自動車 | |

| プラグインハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| エンドユーザー別 | 個人顧客 | |

| 法人フリート | ||

| 政府機関 | ||

| ライドシェアリングおよび配送プラットフォーム | ||

| 期間別 | 短期(12ヶ月未満) | |

| 中期(1~3年) | ||

| 長期(3年超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の世界の電気自動車リース市場規模はどのくらいでしたか?

2025年に1,049億5,000万米ドルに達し、2030年までに2,301億7,000万米ドルへと2倍以上に成長すると予測されています。

このセクターはどのくらいの速さで成長すると予測されていますか?

市場は2025年から2030年の間に17.01%のCAGRを記録すると予測されており、ほとんどの伝統的な自動車ファイナンスセグメントを上回っています。

現在、どの地域が市場シェアをリードしていますか?

欧州が43.66%で最大のシェアを保持しており、厳格な排出規制と社会的リースイニシアチブによって支えられています。

現在の契約でどの推進タイプが優位を占めていますか?

バッテリー電気自動車がリースの72.56%を占めており、バッテリーコストの低下と急速充電ネットワークの拡大から恩恵を受けています。

最終更新日: