商業用海藻市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 22.36 十億米ドル |

| 市場規模 (2031) | 32.98 十億米ドル |

| 成長率 (2026 - 2031) | 8.08% CAGR |

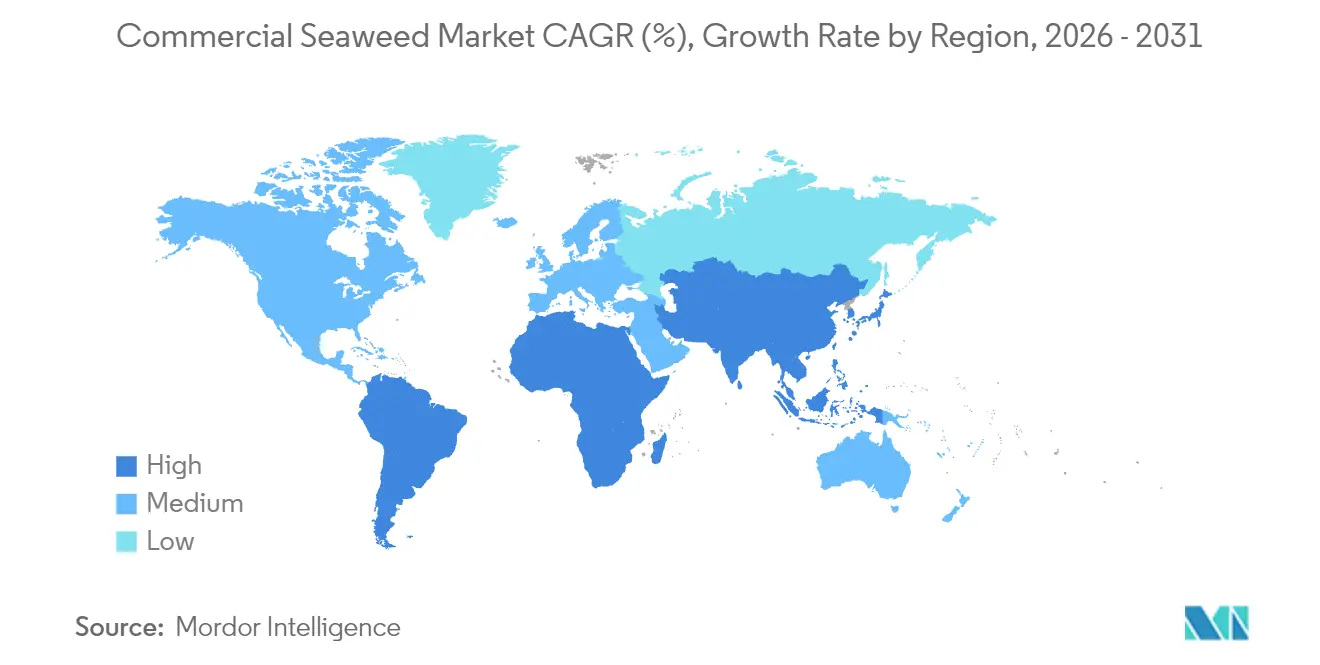

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

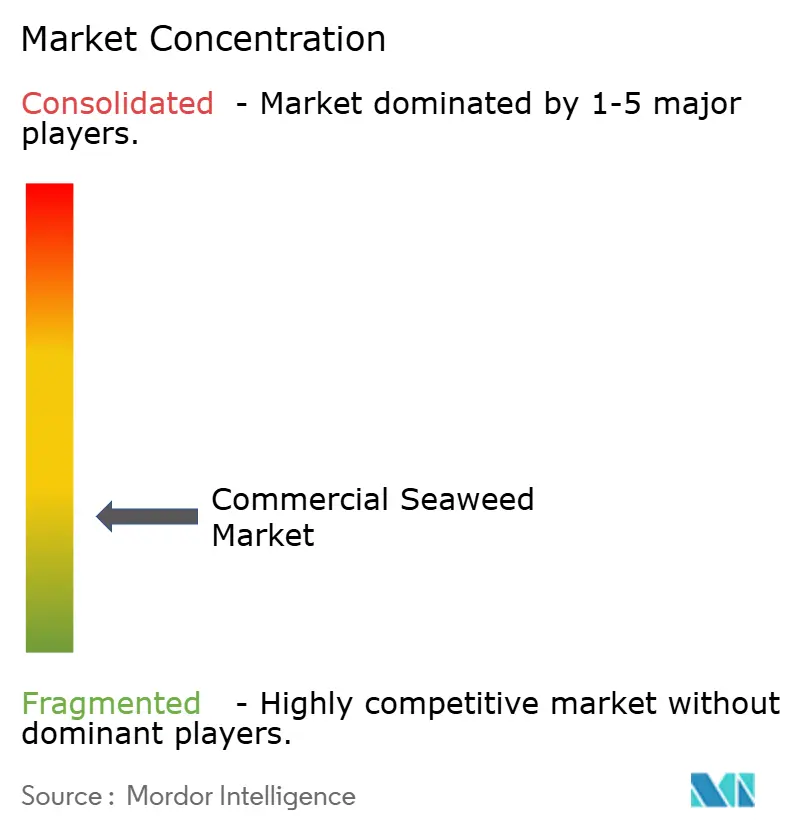

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用海藻市場分析

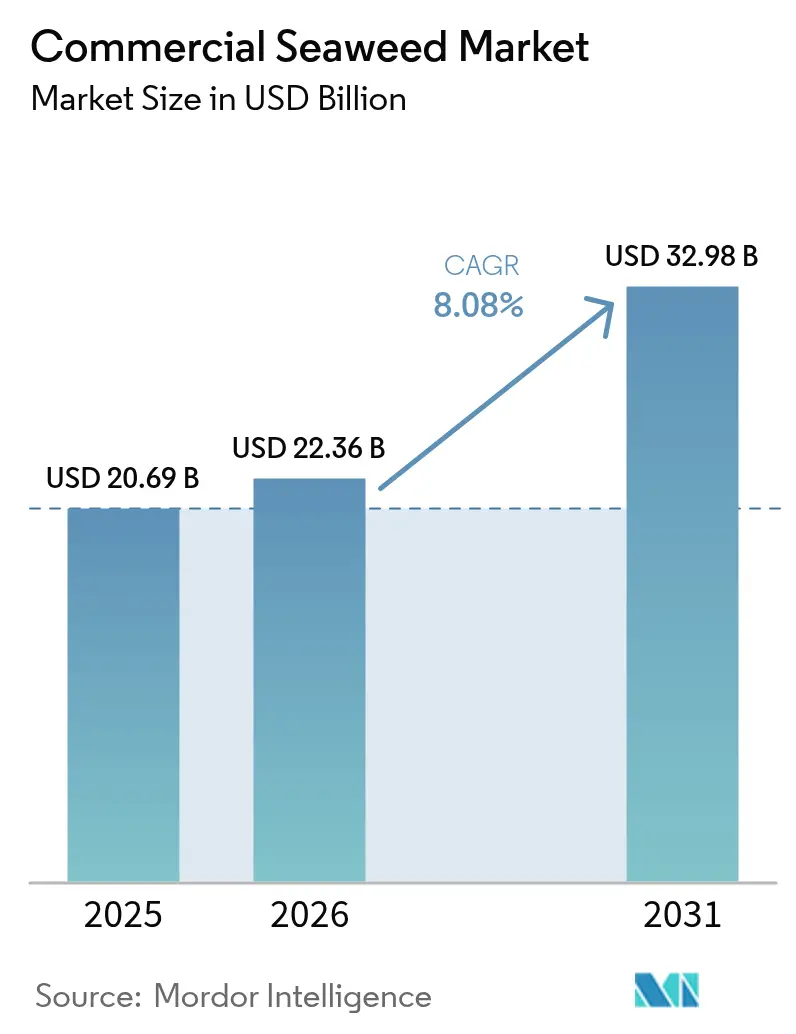

海藻市場規模は2025年に207億9,000万米ドルと評価され、2026年の223億6,000万米ドルから2031年には329億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.08%です。この成長は主に、栄養価と機能的特性を背景とした食品・飲料、医薬品、農業、パーソナルケア用途における海藻需要の増加によって牽引されています。植物由来かつ持続可能な原材料に対する消費者の嗜好の高まりが、世界的な市場普及をさらに加速させています。さらに、加工食品における寒天、カラギーナン、アルギン酸塩などの海藻由来ハイドロコロイドの利用拡大が収益成長を支えています。海藻の栽培・収穫方法における技術的進歩が生産効率と供給の安定性を向上させています。持続可能な養殖と海洋資源利用を促進する政府の取り組みも市場拡大に貢献しています。さらに、海藻由来バイオ製品および代替タンパク源への投資増加が新たな成長機会を創出し、予測期間を通じて市場見通しを強化すると期待されています。

主要レポートのポイント

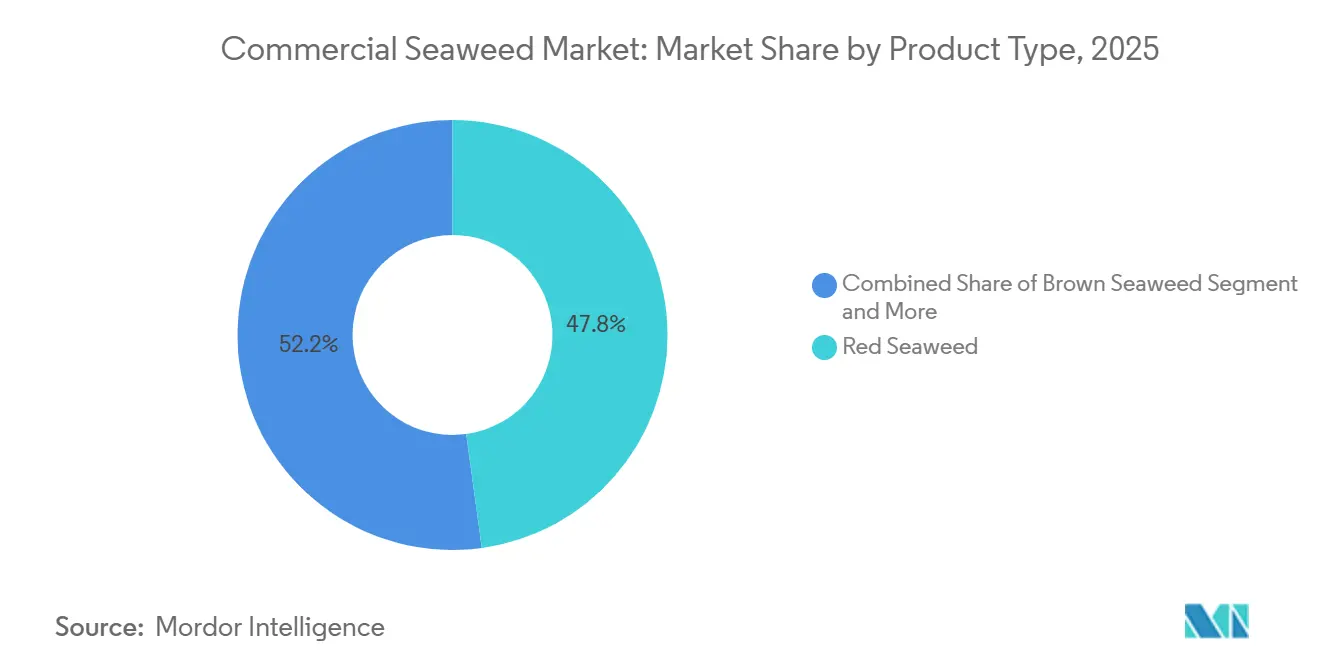

- 製品タイプ別では、紅藻が2025年に47.82%の収益シェアをリードし、褐藻は2031年にかけてCAGR 9.87%で拡大する見込みです。

- フレーバー別では、プレーン形態が2025年の収益の62.07%を占め、フレーバー付きバリアントは2031年にかけてCAGR 9.57%で拡大しています。

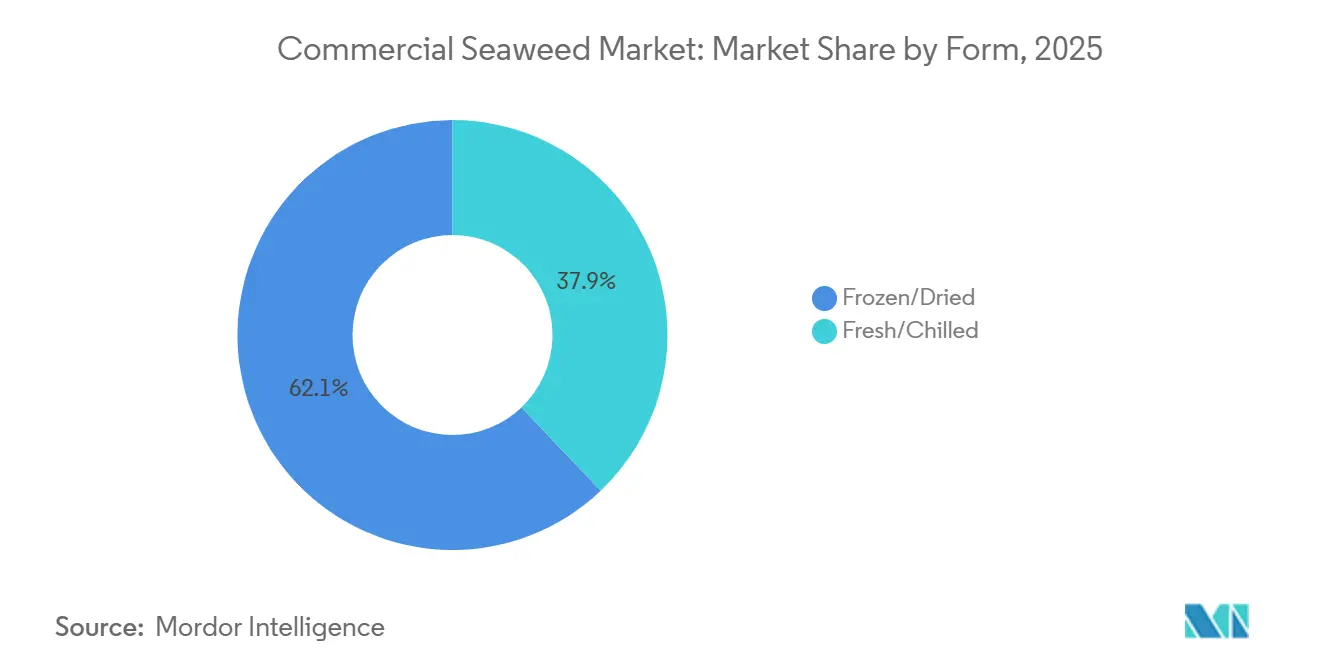

- 形態別では、冷凍・乾燥製品が2025年の収益の42.11%を占め、生鮮・冷蔵がCAGR 10.25%で最も成長の速い形態です。

- 栽培方法別では、養殖が2025年の総量の91.63%を占め、天然採取はCAGR 9.13%で増加すると予測されています。

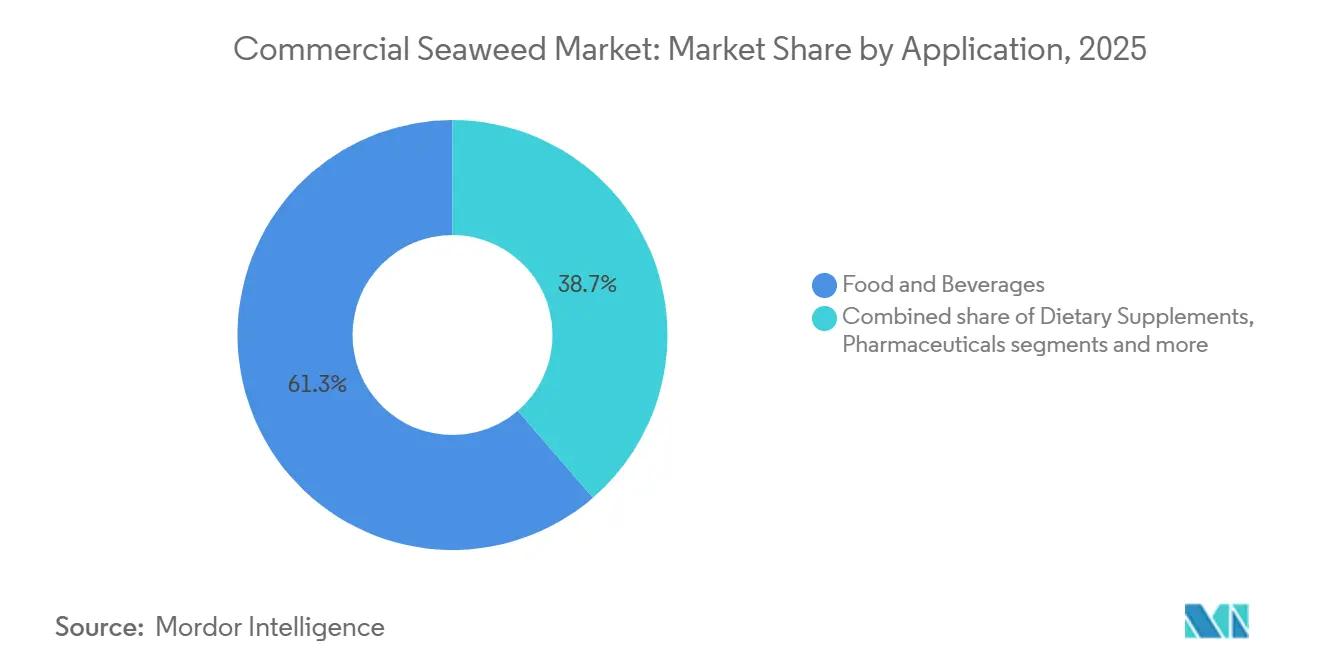

- 用途別では、食品・飲料が2025年の収益の61.34%を占め、動物飼料・ペットフードがCAGR 9.74%で最も高い成長率を記録しています。

- 地域別では、アジア太平洋が2025年の価値の37.38%を占め、欧州がCAGR 9.48%で最も急速な地域拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商業用海藻市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海藻の健康上の利点に対する消費者意識の高まり | +1.2% | 北米、欧州、都市部のアジア太平洋地域での集中的な普及を伴うグローバル | 中期(2〜4年) |

| 機能性食品および栄養補助食品における海藻利用の増加 | +1.5% | 北米、欧州、日本、韓国 | 中期(2〜4年) |

| 化粧品およびパーソナルケア製品への応用拡大 | +0.9% | 欧州、北米、アジア太平洋のプレミアムセグメント | 長期(4年以上) |

| 動物飼料および養殖における海藻利用の拡大 | +1.8% | 欧州、北米、オーストラリアが主導し、ラテンアメリカへの波及を伴うグローバル | 短期(2年以内) |

| 持続可能な養殖および海藻養殖に対する政府支援 | +1.3% | 欧州(EUブルーバイオエコノミー)、アジア太平洋(中国、インドネシア、韓国)、北米(NOAA助成金) | 長期(4年以上) |

| 海藻の栽培・加工を改善する技術的進歩 | +1.1% | ノルウェー、オランダ、米国、日本にイノベーションハブを持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

海藻の健康上の利点に対する消費者意識の高まり

海藻の栄養的・機能的利点に対する消費者意識の高まりは、商業用海藻市場の主要な促進要因です。海藻はビタミン、ミネラル、食物繊維、生理活性化合物が豊富であり、免疫、消化、心血管の健康をサポートすることで知られています。植物由来、クリーンラベル、スーパーフード製品への関心の高まりが、日常の食事への海藻のより積極的な取り込みを促しています。教育キャンペーン、メディア報道、健康志向の製品ラベリングが、天然かつ持続可能な原材料としてのイメージをさらに強化しています。消費者は具体的な健康上の利点をもたらす機能性食品をますます求めており、これが小売チャネルとフードサービスチャネルの両方で海藻の需要を牽引しています。この健康意識の高まりが、進化する消費者の嗜好に応えるため、メーカーが新たな海藻由来製品を革新する動機となっています。

機能性食品および栄養補助食品における海藻利用の増加

機能性食品および栄養補助食品における海藻の利用が急速に増加しており、市場成長を支えています。カラギーナン、アルギン酸塩、フコイダンなどの海藻エキスは、抗酸化、抗炎症、代謝上の利点を含む健康促進特性のために広く活用されています。栄養補助食品や強化食品を含む栄養補助食品用途が、海藻由来原材料の高付加価値需要を牽引しています。世界市場データは、食品・健康セクターの両方で強い普及を示しており、新製品の発売において海藻が機能性原材料として継続的に統合されています。植物由来栄養、免疫強化製品、クリーンラベル処方へのトレンドがこの成長をさらに促進しています。さらに、海藻の生理活性・機能的特性を検証する科学的研究が、メーカーと消費者の間でその魅力を高めています。その結果、海藻は健康志向の製品開発において好まれる原材料として台頭しており、持続的な市場拡大に貢献しています。

海藻の栽培・加工を改善する技術的進歩

技術的進歩は、栽培効率、加工品質、サプライチェーン全体の信頼性を向上させることで、商業用海藻市場の成長を牽引しています。改良されたロングライン・沖合養殖技術、自動収穫システム、高度な乾燥・保管技術などの革新が、収量を増加させ、損失を削減し、一貫した製品品質を確保しています。規制・標準化の進展も市場拡大を支えており、例えば国際標準化機構は2024年にISO 24516を発行し、乾燥海藻製品の品質基準を確立しました[1]出典:国際標準化機構、「持続可能な開発目標」、iso.org。これらの基準は国際貿易の調和を助け、輸入検査での不合格率を低下させ、世界のバイヤーの信頼を構築します。さらに、抽出・加工方法の進歩により、機能性食品、栄養補助食品、産業用途向けのカラギーナン、アルギン酸塩、フコイダンなどの高付加価値原材料の生産が可能になっています。

持続可能な養殖および海藻養殖に対する政府支援

持続可能な養殖および海藻養殖に対する政府支援は近年大幅に強化されており、特に環境に配慮した海洋生産の促進を目的とした政策主導の取り組みを通じて顕著です。欧州連合は、欧州海事・漁業・養殖基金(EMFAF)の下で資金提供された新プロジェクトを通じて、海藻栽培への制度的支援を強化しています。2025年には、スペイン、ポルトガル、アイルランド、イタリアにわたる持続可能な藻類養殖のスケールアップと地域イノベーションハブの設立に向けて、約570万ユーロの資金を伴う4つの主要イニシアチブが開始されました[2]出典:欧州委員会、「欧州連合が持続可能な藻類養殖とブルーイノベーションハブを推進する4つの新プロジェクトを開始」、cinea.ec.europa.eu。これらのイニシアチブは、再生型海洋農業の実践の推進、栽培技術の改善、研究機関と産業関係者間の協力支援に焦点を当てています。この資金は、沿岸地域全体の環境持続可能性と生物多様性保護を確保しながら、商業化を加速させることも目的としています。このような政策措置は、海藻養殖を炭素隔離ポテンシャルを持つ低影響の養殖活動として認識するEUの広範なブルーエコノミーおよび気候戦略と整合しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通年生産に影響を与える季節的・地理的制限 | -0.8% | 温帯地域(北米、北欧、アジア太平洋の一部) | 短期(2年以内) |

| 海藻養殖インフラへの高い初期投資 | -1.0% | 新興市場(南米、中東、アフリカ)、世界規模の小規模参入者 | 中期(2〜4年) |

| 環境条件による海藻収量の変動 | -0.7% | 海洋熱波と海洋酸性化の影響を受ける地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 加工・抽出技術の高コスト | -0.9% | アジア太平洋およびラテンアメリカの中堅加工業者に特に影響を与えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通年生産に影響を与える季節的・地理的制限

季節的・地理的制限は商業用海藻市場に対する重大な抑制要因であり、生産は適切な水温、塩分、栄養条件を持つ特定の沿岸地域に大きく依存しています。自然の成長サイクルと季節変動が通年収穫を制限し、供給の変動と一貫した需要への対応における課題をもたらします。嵐や気温異常などの極端な気象が発生しやすい地域では、栽培・収穫スケジュールがさらに混乱する可能性があります。地理的制約は、大規模操業の拡大を最適な海洋条件を持つ地域に限定し、非生産地域での輸入依存度を高めます。これらの制限は、特に継続的な原材料供給を求めるメーカーにとって、生産コストの上昇とサプライチェーンの不確実性をもたらす可能性があります。さらに、季節的収量の変動は品質の一貫性に影響を与え、これは機能性食品、栄養補助食品、産業用途にとって重要な要素です。

海藻養殖インフラへの高い初期投資

高い初期投資要件は商業用海藻市場に対する主要な抑制要因であり、実行可能な海藻養殖事業の確立にはインフラ、設備、栽培システムへの多大な資本が必要です。チリなどの地域では、将来の農家は18〜24ヶ月の許可取得期間や厳格な環境影響評価への準拠の必要性など、追加的な財務的・規制的課題に直面しています。これらの承認に関連する法律・コンサルティング費用は5万米ドルを超える場合があり、初期コスト負担を大幅に増加させます[3]出典:国家漁業・養殖サービス、「漁業規制」、sernapesca.cl。規制費用に加え、農家は一貫した品質と収量を確保するためにロングライン栽培システム、収穫機械、加工施設に投資する必要があります。これらの高い資本要件は、小規模または新規参入者の市場参入を妨げる可能性があります。さらに、環境的・操業上の不確実性と相まった投資回収までの長い期間が、海藻養殖を資本集約的な事業にしています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:褐藻がアルギン酸塩需要で台頭

紅藻は2025年に47.82%の最大収益シェアを占め、商業用海藻市場内のリーディングセグメントとしての地位を確立しています。その優位性は主に、安定剤・増粘剤として広く利用される寒天やカラギーナンなどのハイドロコロイドの抽出を目的とした食品加工における広範な使用に起因しています。食品・飲料産業、特に乳製品、菓子類、加工食品用途からの強い需要がセグメントの成長を継続的に支えています。さらに、紅藻は主要生産地域にわたる確立された栽培慣行と安定したサプライチェーンの恩恵を受けています。天然・植物由来原材料に対する消費者の嗜好の高まりがその市場ポジションをさらに強化しています。さらに、生理活性化合物と栄養上の利点による医薬品・栄養補助食品への応用が、リーディング収益貢献を強化し続けています。

褐藻は最も成長の速いセグメントとして台頭すると予想され、2031年にかけてCAGR 9.87%で拡大する見込みです。このセグメントの成長は、機能的・結合特性を背景とした食品、化粧品、医療用途に使用されるアルギン酸塩エキスの需要増加によって牽引されています。農業用途、特にバイオ肥料や土壌改良材としての褐藻の採用増加も市場拡大の加速に貢献しています。さらに、バイオ燃料、代替タンパク質、持続可能な包装ソリューションへの潜在的利用に関する研究の増加が商業化の新たな道を開いています。このセグメントは大規模海藻養殖への投資増加と改善された収穫技術からも恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

フレーバー別:うまみ革新がフレーバー付きセグメントを牽引

プレーン形態は2025年の商業用海藻市場で最大シェアを占め、総収益の62.07%を獲得しました。このセグメントの優位性は主に、食品加工、ハイドロコロイド抽出、産業用途における原材料としての広範な使用に起因しています。プレーン海藻は、スープ、スナック、調味料、加工食品を含む様々な最終用途製品への汎用性と組み込みやすさからメーカーに好まれています。また、安定剤・ゲル化剤として広く使用される寒天、カラギーナン、アルギン酸塩の生産における基礎原材料としても機能しています。さらに、フードサービス事業者や原材料メーカーによる無香料海藻の大量調達が大量販売を支えています。このセグメントはフレーバー付きバリアントと比較して加工要件が低く、コスト効率が高く、大規模産業利用に適しています。

フレーバー付きバリアントは最も成長の速いセグメントとなり、2031年にかけてCAGR 9.57%で拡大する見込みです。この成長は、強化された味わいプロファイルを持つ即食・付加価値海藻スナックに対する消費者需要の増加によって牽引されています。消費者の健康意識の高まりが、便利で栄養豊富なスナック代替品への関心を促し、フレーバー付き海藻製品を小売チャネルで有利なポジションに置いています。メーカーは地域の嗜好に合わせた革新的なフレーバーを導入し、消費者基盤を拡大しています。スーパーマーケット、オンラインプラットフォーム、専門健康食品店でのフレーバー付き海藻の普及拡大もセグメント成長を支えています。さらに、プレミアム化トレンドとブランディング戦略がフレーバー付きバリアントのより高いマージン獲得を助け、予測期間における加速した市場拡大にさらに貢献しています。

形態別:コールドチェーン物流が生鮮セグメントを推進

冷凍・乾燥製品は2025年の商業用海藻市場で最大シェアを占め、総収益の62.11%を占めました。このセグメントの強い市場ポジションは主に、長い賞味期限、保管の容易さ、国内外市場での輸送の利便性によって牽引されています。冷凍・乾燥海藻製品は、安定した品質と通年供給可能性から食品加工、フードサービス、原材料製造において広く利用されています。これらの形態は収穫後の損失を削減しながら栄養成分を維持し、大規模バイヤーに非常に好まれています。さらに、包装済みおよび輸出対応海藻製品への需要の増加がセグメントの優位性を継続的に支えています。

生鮮・冷蔵海藻は最も成長の速いセグメントとなり、2031年にかけてCAGR 10.25%で拡大する見込みです。最小限の加工を施した天然食品に対する消費者の嗜好の高まりが、このセグメントの成長を牽引する主要因です。生鮮・冷蔵海藻は、その新鮮さ、味、高い栄養価の認識からレストランやプレミアム小売店での支持を得ています。本格的なアジア料理と健康的な食事オプションへの需要の増加が、生鮮海藻製品の消費増加にさらに貢献しています。コールドチェーン物流と流通ネットワークの改善も、従来の沿岸市場を超えた生鮮・冷蔵海藻のより広い入手可能性を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

栽培方法別:養殖の優位性がトレーサビリティ需要を反映

養殖は商業用海藻市場における支配的な栽培方法であり、2025年の総量の91.63%を占めました。養殖の強いシェアは主に、天然採取と比較して一貫した供給、管理された品質、スケーラブルな生産を確保する能力に起因しています。商業用海藻養殖は、季節的・環境的変動への依存を低減しながら増大する世界需要を満たすことを生産者に可能にします。ロープ栽培や沖合養殖システムを含む養殖技術の進歩が収量効率とコスト効率をさらに向上させています。さらに、持続可能な養殖慣行への政府支援と投資が主要生産地域での大規模栽培を促進しています。食品加工、ハイドロコロイド抽出、栄養補助食品生産などの産業用途を支える養殖の信頼性がリーディング市場ポジションを強化し続けています。

一方、天然採取は最も成長の速い栽培セグメントとなり、2031年にかけてCAGR 9.13%で拡大する見込みです。このセグメントの成長は、特にプレミアムおよびスペシャルティ製品カテゴリーにおける、自然由来かつ最小限の加工を施した海藻への需要増加によって牽引されています。天然採取海藻はより自然で環境的に持続可能であると認識されることが多く、健康志向かつ環境意識の高い消費者に訴求しています。このセグメントは伝統的な収穫慣行と職人的食品製品への関心の高まりからも恩恵を受けています。さらに、有機食品やスペシャルティ原材料などのニッチ市場からの需要増加が収穫活動の増加を支えています。

用途別:メタン削減が動物飼料の急増を促進

食品・飲料セグメントは2025年の商業用海藻市場で最大シェアを占め、総収益の61.34%を貢献しました。この優位性は主に、スナック、スープ、サラダ、調味料、加工食品を含む様々な食品用途における機能的・栄養的原材料としての海藻の広範な使用によって牽引されています。寒天、カラギーナン、アルギン酸塩などの海藻由来ハイドロコロイドは、安定剤、増粘剤、ゲル化剤として食品加工において広く使用されており、セグメント需要をさらに強化しています。植物由来、クリーンラベル、栄養豊富な食品に対する消費者の嗜好の高まりも、主流の食事への海藻のより高い取り込みを支えています。

動物飼料・ペットフードは最も成長の速い用途セグメントとなり、2031年にかけてCAGR 9.74%を記録する見込みです。この成長は、動物の健康と栄養をサポートするミネラル、ビタミン、生理活性化合物の天然源としての海藻の認識の高まりによって牽引されています。海藻由来飼料添加物は、消化改善、免疫強化、畜産生産におけるメタン排出削減における潜在的利点から支持を得ています。プレミアムおよび機能性ペットフード製品への需要の増加も、ペット栄養処方への海藻原材料の採用増加に貢献しています。さらに、持続可能な代替飼料資源に対する意識の高まりが、メーカーに飼料製品への海洋由来原材料の組み込みを促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

2025年、アジア太平洋は37.38%の市場シェアを占め、確立された養殖インフラと伝統的な消費習慣を活かしています。しかし、同地域は気候変動の影響や生産コストの上昇などの課題に直面しています。中国は最前線に立ち、高度な栽培技術と統合された加工を活用しています。しかし、環境規制と急騰する人件費が利益率を圧迫するという課題もあります。一方、日本と韓国はプレミアム製品セグメントでニッチを開拓しています。自動収穫や付加価値加工などの技術革新への注力が、高い生産コストにもかかわらず競争優位性の維持を確保しています。インドネシアとフィリピンは有利な栽培条件と政府支援を享受していますが、輸出の野望を妨げる病気の発生や品質管理の問題などの障壁に直面しています。

欧州は成長軌道にあり、2031年にかけてCAGR 9.48%を誇っています。この急増は、大陸の強固なバイオプロセシング専門知識を活用した持続可能な包装に対する規制の承認と医薬品の進歩によって促進されています。北欧諸国が欧州の栽培イニシアチブを主導しています。アイスランドとノルウェーは、困難な海洋環境に適した沖合養殖システムを先駆けています。対照的に、オランダとドイツは通年収量を確保する陸上栽培方法を推進しています。欧州市場の厳格な品質・トレーサビリティ基準がプレミアム価格を要求し、参入障壁を生み出しています。しかし、準拠したサプライヤーは有利なマージンを享受しています。政策立案者も炭素隔離における海藻の役割を認識し、より広範なブルーエコノミー戦略に組み込み、欧州の成長の物語を強固にしています。

北米は特にスペシャルティ用途と技術革新において波を起こしています。米国が先頭に立ち、沖合海藻バイオマス事業に2,500万米ドルを投入し、メイン州とアラスカ州に最先端の加工ハブを設立しています。カナダは持続可能な収穫を推進し、先住民コミュニティとのパートナーシップを構築しています。一方、メキシコはOcean RainforestによるAlamarsa戦略的買収の恩恵を受け、ラテンアメリカに高度な栽培方法をもたらしています。栽培に適した広大な沿岸領土と天然食品原材料への旺盛な需要を持つ北米の成長見通しは有望です。

注記: 全個別地域の地域シェアはレポート購入後に入手可能です

競合環境

商業用海藻市場は、栽培、加工、流通段階にわたって事業を展開する多数の地域・国際プレーヤーの存在により、適度に断片化された競合環境を特徴としています。市場参加者は、大規模養殖企業からニッチまたはスペシャルティ海藻製品を専門とする中小規模生産者まで多岐にわたります。食品・飲料、医薬品、農業、パーソナルケア産業にわたる用途の多様性が、単一の支配的な市場リーダーなしに複数の企業が共存することを可能にしています。特にアジア太平洋の地域生産者は、確立された栽培インフラと有利な沿岸条件により強いポジションを維持しています。同時に、新興プレーヤーが付加価値製品と持続可能な生産慣行に注力することで市場に参入しています。この断片化が競合他社間の継続的な革新と製品差別化を促しています。

市場内の競争は主に製品品質、価格戦略、加工能力、信頼できる原材料源へのアクセスによって牽引されています。企業は収量の向上、一貫性の維持、進化する規制基準への対応のために高度な栽培技術と加工方法に投資しています。食品メーカーや原材料サプライヤーとの戦略的協力、パートナーシップ、長期供給契約が市場ポジションの強化に向けた一般的なアプローチとなっています。さらに、プレーヤーは変化する消費者の嗜好に対応するため、有機、クリーンラベル、機能性海藻原材料を含む製品ポートフォリオの拡大を進めています。

さらに、持続可能性と環境責任が市場環境を形成する主要な競争要因として台頭しています。企業は世界的な持続可能性目標と規制上の期待に沿うため、環境に優しい農業慣行、トレーサビリティ、責任ある収穫方法を強調しています。企業がバイオテクノロジー、栄養補助食品、農業ソリューションにおける海藻の新たな用途を探求するにつれ、研究開発への投資が増加しています。小規模企業はプレミアムおよびスペシャルティセグメントをターゲットにすることで市場での認知度を高め、大企業は規模の経済を活用してグローバルプレゼンスを強化しています。

商業用海藻産業リーダー

Gelymar

Qingdao Bright Moon Seaweed Group

Cargill, Incorporated

CP Kelco Inc.

Acadian Seaplants Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:バイオテクノロジースタートアップのSeadlingは、人間とペットの栄養に使用される発酵海藻由来機能性原材料の生産能力を拡大するため、マレーシアに第2の加工施設を開設しました。この拡張はシード資金調達ラウンドに続くものであり、付加価値海藻原材料の製造スケールアップ能力を強化することを目的としています。新施設は加工能力を向上させ、機能性海洋由来原材料への増大する世界需要を支えます。

- 2025年8月:BPH Globalは、南スラウェシ州マカッサルの新倉庫施設での加工能力の開発を含む、インドネシアでの海藻事業拡大のための貿易融資を確保しました。この拡張は調達量の増加、サプライチェーンの独立性強化、輸出成長の支援を目的としています。このイニシアチブは地域農業コミュニティとのパートナーシップも強化し、サプライチェーン全体のトレーサビリティと持続可能性を向上させます。

- 2025年2月:Ocean RainforestはメキシコのAlamarsa海藻生産者の過半数株式を取得し、Alamarsaの抽出専門知識とOcean Rainforestの外洋養殖技術を組み合わせ、持続可能な海藻由来製品を強化し、北米での市場アクセスを拡大しました。

世界の商業用海藻市場レポートの範囲

海藻は、海に生息する光合成を行う非開花の植物様生物(微細藻類と呼ばれる)のグループです。商業用海藻市場は、製品タイプ、フレーバー、栽培方法、用途、地域によってセグメント化されています。製品タイプ別では、市場は紅藻、褐藻、緑藻にセグメント化されています。フレーバー別では、市場はプレーンとフレーバー付きにセグメント化されています。栽培方法別では、市場は養殖と天然採取にセグメント化されています。用途別では、市場は食品・飲料、栄養補助食品、医薬品、動物飼料・ペットフード、化粧品・パーソナルケア、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにわたる主要地域を含んでいます。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| 褐藻 |

| 緑藻 |

| 紅藻 |

| プレーン |

| フレーバー付き |

| 生鮮・冷蔵 |

| 冷凍・乾燥 |

| 養殖(養殖場) |

| 天然採取 |

| 食品・飲料 |

| 栄養補助食品 |

| 医薬品 |

| 動物飼料・ペットフード |

| 化粧品・パーソナルケア |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 褐藻 | |

| 緑藻 | ||

| 紅藻 | ||

| フレーバー別 | プレーン | |

| フレーバー付き | ||

| 形態別 | 生鮮・冷蔵 | |

| 冷凍・乾燥 | ||

| 栽培方法別 | 養殖(養殖場) | |

| 天然採取 | ||

| 用途別 | 食品・飲料 | |

| 栄養補助食品 | ||

| 医薬品 | ||

| 動物飼料・ペットフード | ||

| 化粧品・パーソナルケア | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

海藻市場は2031年までにどのくらいの規模になりますか?

商業用海藻市場規模は2026年から2031年にかけてCAGR 8.08%で成長し、2031年までに329億8,000万米ドルに達すると予測されています。

最も急速に拡大している海藻製品タイプはどれですか?

褐藻は植物由来乳製品と創傷被覆材におけるアルギン酸塩需要の増加を背景にCAGR 9.87%で拡大しています。

動物飼料が高成長用途である理由は何ですか?

メタン排出削減に向けた規制圧力がアスパラゴプシス由来サプリメントの採用を促進し、セグメントをCAGR 9.74%で押し上げています。

最も急速な収益成長を示す地域はどこですか?

欧州は沖合養殖場に資金を提供するEUの10億ユーロのブルーバイオエコノミーイニシアチブに後押しされ、CAGR 9.48%で地域成長をリードしています。

養殖は世界供給においてどの程度支配的ですか?

養殖は総量の91.63%を占め、トレーサビリティ規則を満たし、管理された通年生産を可能にしています。

最終更新日: