アフリカ藻類タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

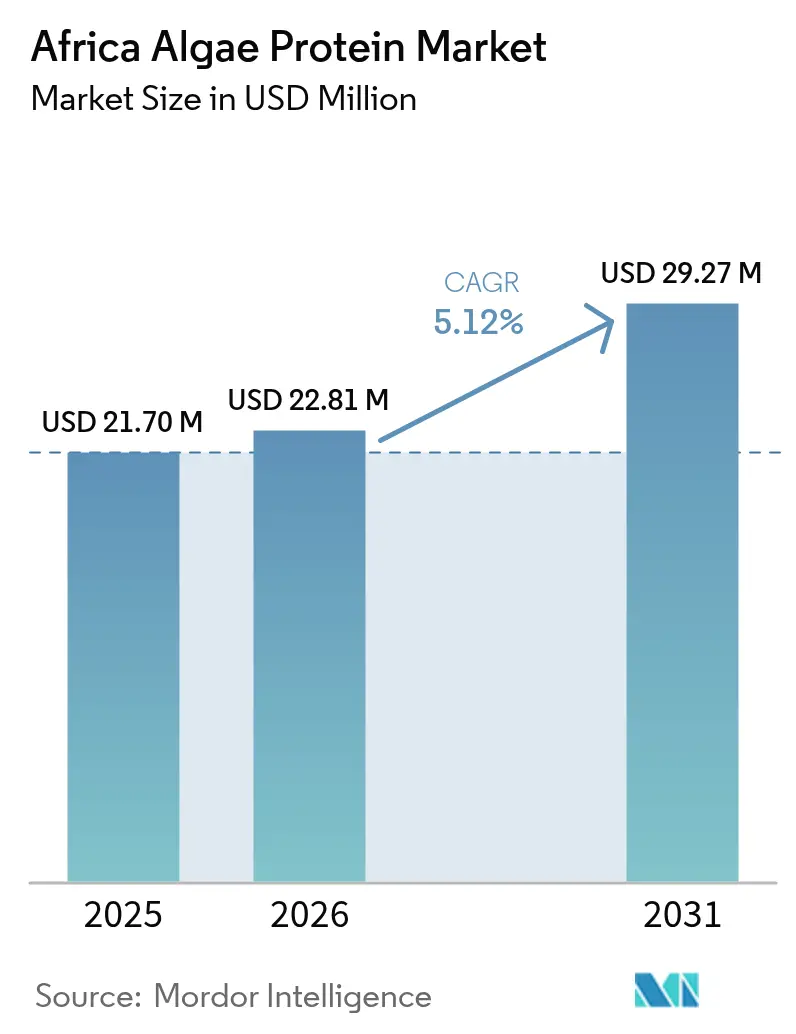

| 基準年の市場規模 (2025) | 21.70 百万米ドル |

| 市場規模 (2026) | 22.81 百万米ドル |

| 市場規模 (2031) | 29.27 百万米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ藻類タンパク質市場分析

2026年のアフリカ藻類タンパク質市場規模は2,281万米ドルと推定され、2025年の2,170万米ドルから成長し、2031年には2,927万米ドルに達する見通しであり、2026年から2031年にかけてCAGR5.12%で拡大する。スピルリナとクロレラは、ニッチなサプリメントから養殖飼料、学校給食プログラム、化粧品用色素へと用途が広がり、アフリカ大陸全体で顧客基盤を拡大している。南アフリカは現在の生産において優位を占めており、開放型レースウェイ式農場がISOの認証を受けた抽出プラントに隣接して立地し、フィコシアニンを世界の着色料サプライチェーンに供給している。ナイジェリアは最も急速に台頭しており、ティラピアおよびナマズ養殖業者が飼料中の魚粉の最大30%を国産スピルリナで代替し、飼料コストを削減するとともに収益性を向上させている。タンザニアのザンジバル諸島では海洋藻類への新たな投資が進んでおり、世界銀行が資金提供するTASFAMプログラムが2030年までにカラギーナングレードの海藻20万メトリックトンを目標としており、飼料および肥料向けのタンパク質副産物が解放されようとしている。アフリカ連合の新たな食品安全庁の下での規制整合化は国境を越えた貿易を合理化する見込みであるが、国内の規制の断片化により、とりわけ重金属規制値がコーデックス規格と乖離している場合に輸出拒否が依然として発生している。

主要レポートのポイント

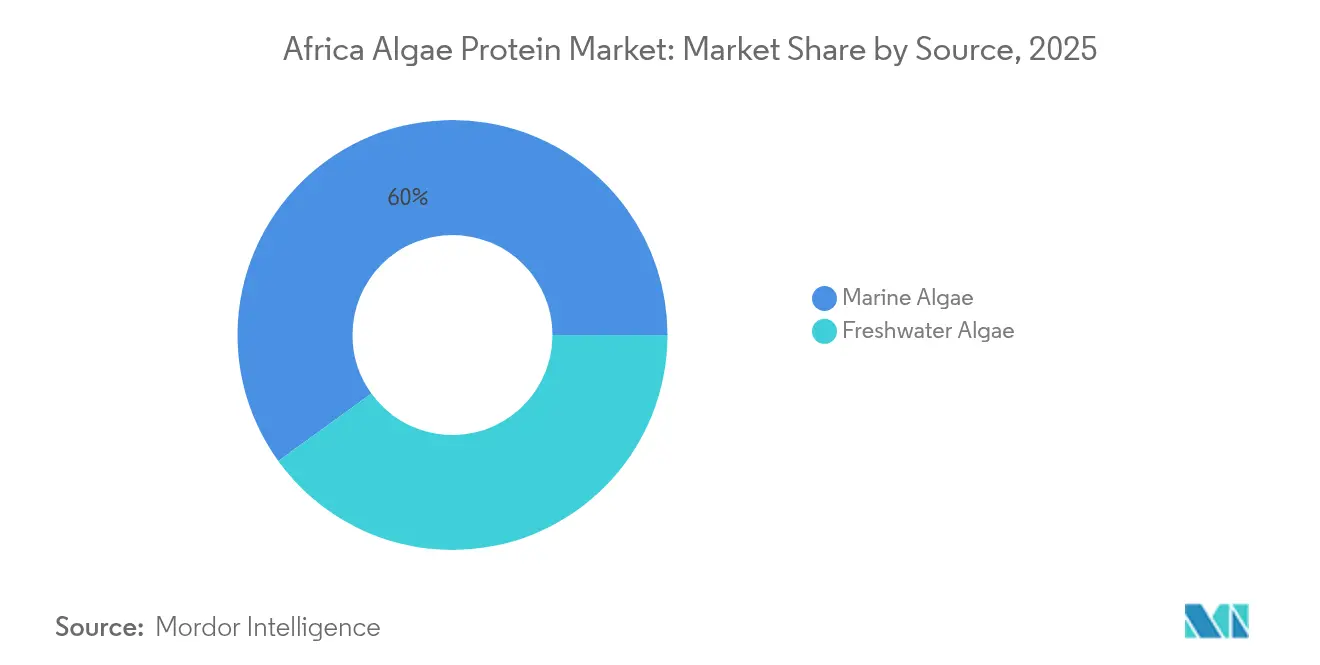

- 供給源別では、淡水藻類が2025年の収益の40.04%を占め、海洋藻類は2031年にかけてCAGR6.65%で成長すると予測される。

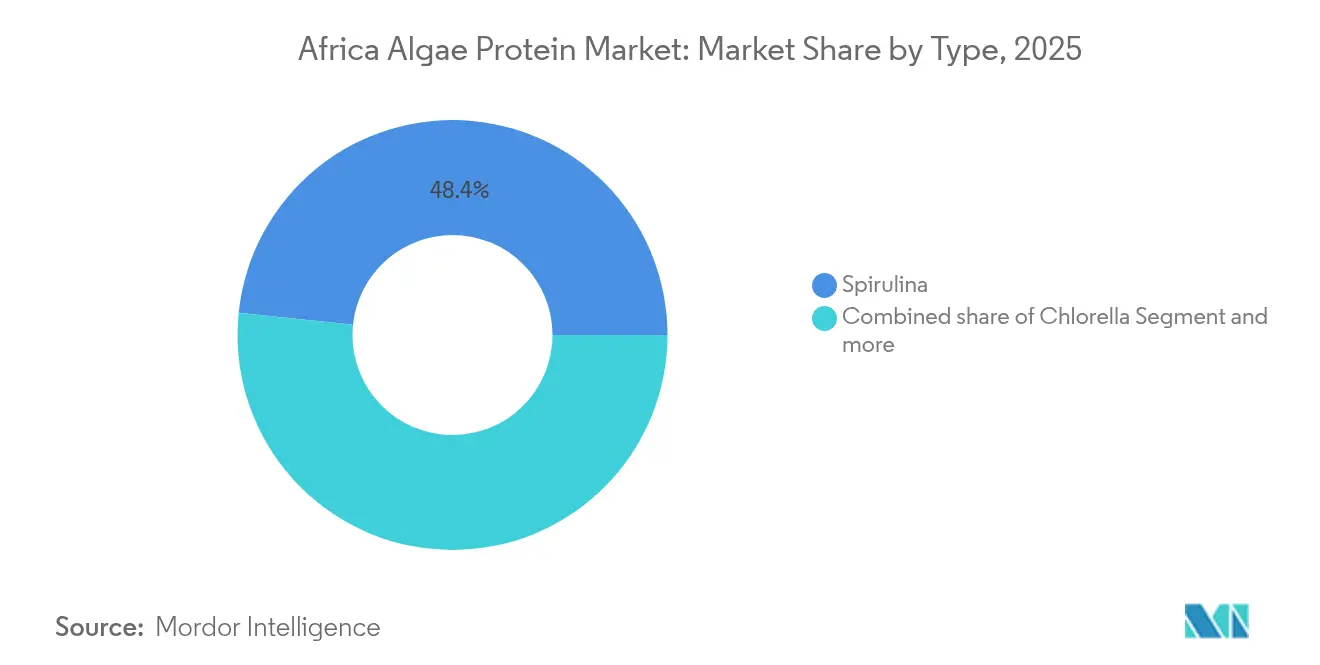

- 種類別では、スピルリナが2025年の数量の48.35%を占め、クロレラは2031年にかけてCAGR6.03%で拡大する見通しである。

- 用途別では、食品・飲料が2025年需要の34.12%を占めてトップとなったが、サプリメントは2031年にかけてCAGR6.88%で拡大する軌道にある。

- 地域別では、南アフリカが2025年のアフリカ藻類タンパク質市場シェアの46.05%を占めたが、ナイジェリアは2031年にかけてCAGR6.6%と地域最高の成長率を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ藻類タンパク質市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| スポーツ栄養および栄養補助食品における藻類タンパク質 需要の拡大 | +1.2% | 南アフリカ、 ケニア、ナイジェリア(都市部) | 中期 (2~4年) |

| クリーンラベル成分を使用した機能性食品・飲料の 成長 | +0.9% | 南アフリカおよびケニアで早期採用が進む グローバル市場 | 中期 (2~4年) |

| スピルリナを採用する政府および NGOの栄養不良支援プログラム | +0.8% | エチオピア、ウガンダ、ケニア、タンザニア、ガーナ | 短期 (2年以内) |

| 養殖および動物飼料における 藻類タンパク質の採用 | +1.0% | ナイジェリア、 ケニア、タンザニア(沿岸養殖ゾーン) | 短期 (2年以内) |

| 南アフリカにおける化粧品グレードの フィコシアニン抽出能力の拡充 | +0.4% | 南アフリカ(EUおよび 北米への輸出を伴う) | 長期 (4年以上) |

| 持続可能性と環境影響への 注力 | +0.7% | 南アフリカおよびケニアで規制上の影響力を持つ グローバル市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

スポーツ栄養および栄養補助食品における藻類タンパク質需要の拡大

南アフリカおよびケニアでは、都市部の消費者が大豆アレルゲンを避け、乳清(ホエイ)の環境負荷を意識しながら、植物性タンパク質パウダーを選ぶ傾向が強まっている。生体利用率が80%以上で必須アミノ酸を完全に含むスピルリナとクロレラは、製品開発者の間で人気が高まっている。これらの成分は、クリーンラベル認証に対してプレミアムを支払う意欲のある持久系アスリートやジム愛好者にとって特に魅力的である。2024年、ケニアのスタートアップであるNasaru Naturalsは10万米ドル超のシードファンディングを獲得し、レイク・ナトロンのスピルリナ栽培を拡大するためにさらに50万米ドルを求めている。同社はVictory Farmsと提携し、人間用サプリメントとしても機能する藻類強化ティラピア飼料の試験を実施している。この革新的なデュアルユースアプローチにより、1キログラムあたりの生産コストが25%削減され、輸入エンドウ豆タンパク質アイソレートと価格競争が可能となる。一方、南アフリカのブランド各社はプレワークアウトブレンドを刷新し、フィコシアニンを豊富に含むスピルリナエキスを配合している。この色素の抗酸化特性を活用することで、飽和した市場における独自のニッチを切り開きつつある。2025年2月に発足したアフリカ連合食品安全庁が必要な規制の明確性をもたらし、国境を越えたサプリメント取引は後押しを受ける態勢にある。農薬および重金属の最大残留基準の整合化により、プロセスが合理化される見込みである。

クリーンラベル成分を使用した機能性食品・飲料の成長

南アフリカでは、製パンおよび乳製品代替メーカーがスピルリナパウダーを製品に配合しており、タンパク質強化パン、パスタ、オーツ麦ミルクなどが展開されている。この動きは、成分表が分かりやすく、合成添加物を含まない製品を求める消費者の嗜好の高まりに沿ったものである。2024年、国連食糧農業機関(FAO)の食品添加物合同専門家委員会(JECFA)はスピルリナの一般に安全と認められた(GRAS)地位を再確認した[1]出典:国連食糧農業機関(FAO)、「スピルリナに関するJECFAモノグラフ」、fao.org。この承認は、コーデックス・アリメンタリウス適合を目指す食品加工業者にとって大きなハードルを取り除くものである。一方、ナイロビおよびヨハネスブルクでは、健康意識の高いミレニアル世代が、クロレラの豊富なクロロフィル含有量を活かしたグリーンジュースブレンドや機能性スムージーのターゲットとされている。しかし、製品開発者はスピルリナ特有の土臭い風味を課題として抱えており、天然バニラやカカオなどの風味マスキング剤を使用する必要があり、原材料コストが5%から10%増加する。ガーナでは、Chale Spirulinaが2024年1月にクマシ施設で商業生産を開始した。同社は生地に均一に分散するよう設計された予備糊化スピルリナ粉を地元のパン屋向けに展開している。この技術的進歩は長年の食べやすさに関する課題を解決するとともに、Chale Spirulinaが2030年まで2桁成長が見込まれる西アフリカの機能性食品市場に参入する足がかりとなっている。

スピルリナを採用する政府およびNGOの栄養不良支援プログラム

2024年、エチオピアのスピルリナセンターは国連世界食糧計画(WFP)と協力し、栄養不良の子供や妊婦に対してスピルリナ錠剤50メトリックトン以上を配布した。このイニシアチブにより、わずか6ヶ月で発育阻害率が顕著に15%低下した。一方、ベルギー開発協力機構の支援を受けたウガンダのSpirumaisha プロジェクトは、200名の小規模農家を訓練し成功を収めた。これらの農家は化学肥料を使用せず、費用対効果の高い開放型池システムで1日1平方メートルあたり8グラムという印象的な収量でスピルリナを栽培する方法を習得した。ケニアのトゥルカナ郡では、ケニア保健省が2024年にパイロットプログラムを開始し、トウモロコシのお粥にスピルリナパウダーを5%配合することを試みた。この取り組みは、牧畜コミュニティに蔓延するタンパク質・エネルギー栄養不良に対処することを目的としている。こうしたプログラムの費用対効果の高さは、スピルリナの独自の栽培要件に起因している。スピルリナは耕作可能な土地を必要とせず、従来の作物には通常不適な汽水での生育が可能である。しかし、これらのイニシアチブを拡大することは物流上の課題をもたらす。スピルリナの収穫後の賞味期限はわずか7日間であり、現場への噴霧乾燥インフラの緊急整備の必要性が強調されている。さらに、アフリカ連合食品安全庁は加盟国と協力してスピルリナパウダーの微生物学的基準の標準化を進めている。これらの基準は現在国ごとに異なっており、国際NGOによる一括調達を複雑にしている。

養殖および動物飼料における藻類タンパク質の採用

ナイジェリアのナマズおよびティラピア養殖業者は、飼料配合における魚粉の相当割合を地元産スピルリナで代替するようになっており、コスト削減を実現するとともに1日あたり1.2グラムを超える成長率を確保している。この代替の経済的実行可能性は、乾燥重量ベースで60%を超えるスピルリナのタンパク質含有量に起因する。さらに、スピルリナに含まれるオメガ3脂肪酸はフィレの品質を向上させ、ラゴスの卸売市場で10%の価格プレミアムを獲得できる。ケニアのキブユニでは、欧州連合が支援するブルー・エンパワーメント・プロジェクトが海藻栽培とティラピアの養殖かごを組み合わせた。その調査結果によれば、藻類ベースの飼料によって窒素排出量が25%削減され、沿岸潟湖における富栄養化リスクが低減されることが示された。一方、タンザニアのザンジバル諸島はカラギーナングレードの海藻生産を拡大している。世界銀行の2億米ドルのTASFAMプロジェクトの下でのこのイニシアチブは、2030年までに年間20万メトリックトンという野心的な目標を設定しており、一部は養殖飼料試験に充当される。さらに地域の海藻事業を後押しするため、ザンジバル海藻クラスターイニシアチブ(ZASCO)は年間処理能力1,500メトリックトンのカラギーナン加工プラントを設立した。経営陣は家禽および養殖向けに調整されたタンパク質豊富な海藻粉の共同生産にも取り組んでいる。しかし、これらの新興イニシアチブが発展するためには、アフリカ連合の衛生・植物衛生(SPS)枠組みとの整合化が不可欠であり、藻類ベースの飼料原料の円滑な国境を越えた貿易が確保される必要がある。

抑制要因の影響分析*

| 抑制要因 | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い 生産コスト | -0.6% | ナイジェリア、 ケニア、ガーナ(小規模農家システム) | 短期 (2年以内) |

| 消費者認知度の低さと 食べやすさの課題 | -0.5% | アフリカ全土の 農村地域 | 中期 (2~4年) |

| 汚染と 品質管理上の課題 | -0.4% | 西アフリカ、東アフリカ (開放型池システム) | 短期 (2年以内) |

| 品質・規制基準の断片化による 輸出拒否の発生 | -0.3% | ナイジェリア、 ガーナ、ケニア(輸出志向の生産者) | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

サブサハラアフリカでは、スピルリナ栽培のエネルギーコストがアジアと比較して30%から50%高い。この格差は、不安定な電力網と、パドルホイール撹拌および噴霧乾燥などの作業における ディーゼル発電機への依存から生じている。例えば、ナイジェリアの生産者が乾燥スピルリナ1キログラムあたり0.40米ドルの電力コストに直面しているのに対し、インドの同業者は0.15米ドルしか支払っていない。このような高いエネルギーコストは、輸出市場におけるナイジェリアの競争力を低下させている。さらに、光バイオリアクターにおけるpH管理に不可欠な食品グレードの二酸化炭素(CO₂)は、ナイロビで1メトリックトンあたり200米ドルで取引されており、これは欧州価格の2倍に相当し、地域の産業ガスサプライヤーが規模の経済を達成していないことに起因する。さらに、炭酸水素ナトリウムや硝酸カリウムなど多くの接種材料や栄養素の投入物が輸入品であり、運営コストをさらに15%から20%押し上げている。こうした課題に対処するため、ガーナのChale Spirulinaは地元の塩生産者と提携し、市場価格以下で炭酸水素ナトリウムを確保することで投入コストを12%削減した。一方、太陽光発電による乾燥システムはコスト削減策として注目を集めている。ケニアのパイロットプロジェクトはエネルギー使用量を40%削減できることを示した。しかし、1日あたり100キログラムの処理能力に対して7万5,000米ドルという初期投資は、小規模農家にとって大きな参入障壁となっている。アフリカ開発銀行の気候行動ウィンドウは優遇融資を提供してこれらのイニシアチブの拡大を後押しできる可能性があるが、平均18ヶ月という融資承認タイムラインは課題となっており、設備拡張が停滞している。

消費者認知度の低さと食べやすさの課題

西アフリカおよび東アフリカでは、農村部の人々がスピルリナを工業製品または医薬品と誤解していることが多く、食品原材料としての可能性への認知度は限られている。スピルリナの土臭い海藻のような風味は課題をもたらしており、伝統的なお粥やシチューでは受け入れられにくい。これに対応するため、NGOは栄養素の生体利用率を確保しながら味をマスクするマイクロカプセル化技術を試験的に導入している。ウガンダのSpirumaishaプロジェクトでは、受益者の35%が主に風味の問題を理由にわずか3ヶ月でスピルリナの補給を中止したことが判明した。これは、地域の嗜好に合った製品配合の緊急の必要性を浮き彫りにしている。一方、輸入スーパーフードやソーシャルメディア上のウェルネストレンドの影響を受けた南アフリカおよびケニアの都市部消費者は、スピルリナに対してより開放的な姿勢を示している。しかし、その小売価格は大豆タンパク質アイソレートの3倍から5倍に相当し、多くの人々を躊躇させている。アフリカ連合食品安全庁および各国保健省による取り組みは藻類消費の普及促進を目指している。しかし、予算上の制約から、その普及活動は主に都市部に限定されており、農村部はほとんど手つかずのままである。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:海洋藻類は海藻インフラの拡大に伴い存在感を増す

海洋藻類は2026年から2031年にかけてCAGR6.65%で成長し、2025年に40.04%の市場シェアを保有していた淡水藻類を上回る見込みである。タンザニアの世界銀行支援によるTASFAMプロジェクトはザンジバルの海藻養殖インフラに2億米ドルを投資し、2030年までにカラギーナングレードの生産量20万メトリックトンを目標としている。ザンジバル海藻クラスターイニシアチブは処理能力1,500メトリックトンのカラギーナンプラントを運営し、諸島の全長1,600キロメートルの海岸線と農家協同組合を活用しながら養殖飼料向けタンパク質豊富な海藻粉の開発を検討している。ケニアのブルー・エンパワーメント・プロジェクトはキブユニで海藻栽培とティラピア養殖かごを統合し、沿岸潟湖における窒素排出量を25%削減した。淡水藻類はスピルリナを筆頭に、エチオピアやウガンダなどの内陸国において低資本コストと年間を通じた栽培という利点を有するが、海洋藻類の副産物ポテンシャル(カラギーナン、タンパク質、生理活性化合物)が投資家を惹きつけている。Coastal BioTechは2024年12月にザンジバルに海藻バイオ肥料製造プラントを建設するために2,000万米ドルを確保し、加工廃棄物を有機的な土壌改良材に転換している。

2024年における淡水スピルリナの優位性は、栄養不良対策と フィコシアニン抽出における役割に起因している。エチオピアのスピルリナセンターは2024年に50メトリックトン以上を配布し、6ヶ月以内に小児の発育阻害率を15%低下させた。ウガンダのSpirumaishaプロジェクトは200名の農家を訓練し、化学肥料を使用せずに低コストの開放型池で1日1平方メートルあたり8グラムの収量を達成した。海洋藻類の急速な成長はインフラ投資と規制支援に牽引されている。アフリカ連合の衛生・植物衛生枠組みは西アフリカのスピルリナ生産者に影響する輸出拒否を削減するため、海藻取引プロトコルを優先的に整備している。

注記: 各セグメントのシェアはレポート購入後に入手可能

種類別:クロレラは高齢者栄養市場で存在感を高める

2025年、スピルリナは48.35%の市場シェアを保有し、栄養不良対策プログラム、養殖飼料、化粧品向けフィコシアニン抽出における役割を際立たせた。クロレラは2031年にかけてCAGR6.03%で成長すると予測されており、より高いタンパク質密度(乾燥重量比60%~70%対スピルリナの55%~65%)と、サルコペニアおよび免疫老化を対象とした高齢者・医療用栄養への活用によって牽引される。世界で70社以上がクロレラ・ブルガリスを生産しており、台湾が年間400メトリックトンで首位、ドイツが130~150メトリックトンで続く。アフリカの生産は黎明期にあり、南アフリカおよびケニアのパイロット施設に限定されている。機械的または酵素的処理によりクロレラの消化率が向上し、核酸やβ-グルカンなどの生理活性化合物が解放され、高齢者集団の免疫健康をサポートする。南アフリカのブランドは60歳以上の層向けにクロレラベースのタンパク質パウダーを発売しており、都市化と所得向上により2030年まで年15%の成長が見込まれている。

スピルリナの優位性はその多用途性と確立されたサプライチェーンに起因する。DIC CorporationおよびSensient Technologiesは、菓子類および飲料に使用されるLINABLUEフィコシアニン向けにアフリカ産スピルリナを調達している。Sun Chemicalはシカゴで開催された国際食品技術者協会(IFT)のFIRST 2024展示会でこの成分を紹介した。ガーナのChale Spirulinaは2024年1月に予備糊化スピルリナ粉を発売し、パン用途における分散性の問題に対処しながら西アフリカの機能性食品需要を取り込んでいる。ドナリエラ・サリナやヘマトコッカス・プルビアリスを含む「その他」のカテゴリーは、高い栽培コストと消費者認知度の低さにより依然として規模が小さい。しかし、アスタキサンチンを豊富に含むヘマトコッカスは、天然カロテノイド代替品を求める南アフリカの化粧品製剤業者の関心を集めている。クロレラの採用には、現行基準がスピルリナに重点を置きクロレラパウダーに対する具体的な微生物学的基準が欠如していることから、アフリカ連合食品安全庁からの規制の明確化が不可欠である。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:クリーンラベル需要の急増でサプリメントが食品を上回る

2026年から2031年にかけて、サプリメント分野は都市部の南アフリカおよびケニアの消費者が合成添加物なしの大豆フリー・植物性タンパク質パウダーを求めることに牽引され、CAGR6.88%で成長すると予測される。2025年、食品・飲料セグメントはスピルリナを配合したベーカリー製品と乳製品代替品に支えられ34.12%の市場シェアを保有したが、食べやすさの課題が農村部での採用を制限している。ケニアのスタートアップNasaru Naturalsはスポーツ栄養ブランド向けにレイク・ナトロンのスピルリナ栽培を拡大し、Victory Farmsと提携して人間用サプリメントの副産物としても機能する藻類強化ティラピア飼料の試験を行っている。このモデルにより1キログラムあたりのコストが25%削減され、輸入エンドウ豆タンパク質アイソレートとの価格同等性を達成している。スポーツ・パフォーマンス栄養がサプリメントセグメントを牽引しており、生体利用率80%以上のアミノ酸プロファイルを重視するジム利用者や持久系アスリートに支持されている。サルコペニアと加齢に伴う免疫サポートに対応するクロレラベース製品による高齢者・医療用栄養も台頭している。

2024年、動物飼料は大きな市場シェアを保有し、ナイジェリアのナマズおよびティラピア養殖業者が魚粉の最大30%をスピルリナで代替し、1日あたり1.2グラム以上の成長率を維持しながらコスト削減を実現した。タンザニアのザンジバル諸島は世界銀行のTASFAMイニシアチブの下で海藻粉の共同生産を進めており、2030年までにカラギーナングレードの海藻20万メトリックトンを目標とし、その一部が養殖飼料試験に割り当てられる。食品・飲料セグメントはスピルリナの土臭い風味という課題に直面しており、バニラやカカオなどの風味マスキング剤が必要で、原材料コストが5%から10%上昇する。Chale Spirulinaの予備糊化粉はパン生地の固まりを解消し、均一な分散を実現している。化粧品とバイオ肥料はニッチな市場に留まるものの、インパクト投資家を惹きつけている。Coastal BioTechの2,000万米ドルのザンジバル施設はカラギーナンの副産物を有機的な土壌改良材に転換し、1ヘクタールあたり二酸化炭素(CO₂)換算で2メトリックトンを固定している。

地域分析

2025年、南アフリカは46.05%の市場シェアを保有し、高度な栽培インフラ、医薬品グレードの加工施設、ケープタウンの輸出ターミナルへの近接性に支えられた。2025年2月の分析は、年間500キログラム以上の規模で化粧品グレードのC-フィコシアニンを抽出することの経済的実行可能性を確認し、生産コストは1グラムあたり80米ドルとなった。化粧品グレードのフィコシアニンはプレミアムスキンケア美容液において合成青色染料の代替として普及している。DIC CorporationおよびSensient TechnologiesはLINABLUEおよびSUNFOODSのポートフォリオ向けに南アフリカ産スピルリナを調達している。ISO 22716認証施設の不足が輸出を制約しているが、アフリカ連合食品安全庁が基準の調和化に取り組んでいる。南アフリカは年間を通じた日照により開放型レースウェイ栽培が可能であり、エネルギーコストを20%削減できる。

ナイジェリアは2031年にかけてCAGR6.6%で成長すると予測されており、魚粉をスピルリナで代替してティラピアおよびナマズの飼料コストを最大30%削減する養殖業者に牽引される。ラゴス州およびオグン州の農家は、スピルリナ強化飼料がフィレの品質を向上させると報告している。しかし、不安定な電力供給によりディーゼル発電機への依存が続き、エネルギーコストがインドと比較して2倍となっている。ケニアはスポーツ栄養のハブとして台頭しており、Nasaru NaturalsがレイクナトロンのスピルリナStack栽培を拡大し、Victory Farmsと提携して藻類強化ティラピア飼料の試験を進めている。ケニアのブルー・エンパワーメント・プロジェクトは海藻栽培とティラピア養殖を統合し、窒素排出量を25%削減した。

タンザニアのザンジバル諸島は世界銀行の2億米ドルのTASFAMプロジェクトの下でカラギーナングレードの海藻生産を拡大しており、2030年までに年間20万メトリックトンを目標としている。ザンジバル海藻クラスターイニシアチブは処理能力1,500メトリックトンのカラギーナンプラントを運営し、養殖飼料向けのタンパク質豊富な海藻粉の開発を検討している。Coastal BioTechは2024年12月に海藻バイオ肥料製造プラント建設のために2,000万米ドルを確保し、カラギーナン廃棄物を1ヘクタールあたりCO₂換算2メトリックトンを固定する有機的な土壌改良材に転換している。ガーナの市場は成長しており、Chale Spirulinaが2024年1月にクマシ施設で商業生産を開始し、予備糊化スピルリナ粉で地元パン屋を対象としている。同社はKITAと提携して農家を訓練し、西アフリカの機能性食品需要に向けた生産拡大を進めている。アフリカのその他の地域では、エチオピア、ウガンダ、ジンバブエ、モロッコが栄養不良対策プログラムに注力している。エチオピアのスピルリナセンターは2024年に50メトリックトン以上を配布し、小児の発育阻害率を15%低下させた。ジンバブエは2024年4月にグウェビ農業大学に初のスピルリナマイクロファームを設立し、小規模農家の訓練と地域の食料強化を支援している。

規制環境

アフリカにおける藻類タンパク質の規制環境は各国の食品安全当局によって形成されており、大陸レベルでのルール調和に向けた取り組みが進められている。重要な節目となったのは、2025年3月にアフリカ連合がアフリカ食品安全機関(AfFSA)設立法を採択したことであり、これは食品・飼料原料(藻類ベースの粉末や抽出物を含む)の国境を越えた摩擦を軽減することを目的としたAUの衛生植物検疫(SPS)調整の取り組みと並行して進められている。

国レベルでは、食品やサプリメントに使用される藻類原料は、一般的な食品安全、添加物、表示に関する枠組みに準拠しなければならない。南アフリカは2024年11月に食品添加物使用規則を更新し(2025年2月公表)、コーデックス委員会の食品添加物一般規格(GSFA)などの参照基準との整合性を強化した。ナイジェリアはNAFDACの監督下にあり、その食品添加物規則(2019年)に依拠している。地域レベルでは、アフリカ標準化機構(ARSO)がTC08(食品添加物)を通じて食品添加物基準の調和を図っているが、複数国にまたがってスピルリナ粉末を調達する輸出業者やNGOの調達プログラムは、微生物基準や重金属要件の相違による実務上のコンプライアンス摩擦に依然として直面している。

競争環境

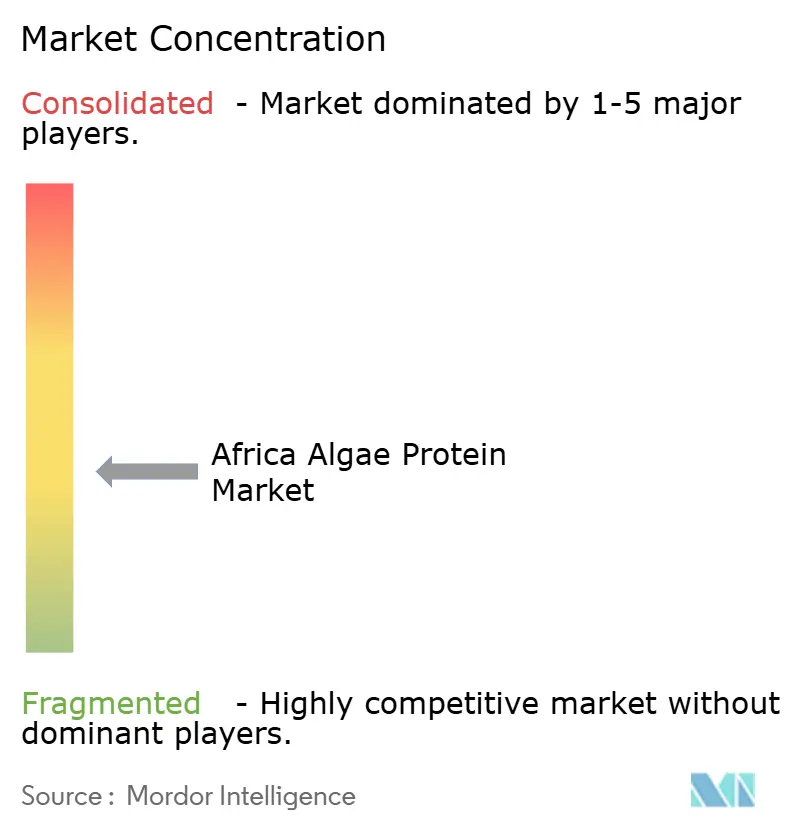

中程度の集中度を示すアフリカ藻類タンパク質市場では、SAFi Spirulina、Chale Spirulina、Nasaru Naturalsなどの地域専門企業が、DIC Corporation、Sensient Technologies、Parry Nutraceuticalsなどのグローバル企業と競合している。これらのグローバル企業は主にフィコシアニン抽出および天然着色料ポートフォリオ向けにアフリカ産スピルリナを調達している。しかし、西アフリカおよび東アフリカでは、小規模農家が品質管理インフラの乏しい開放型池システムに依存しており断片化が続いており、2024年には重金属および微生物汚染により輸出拒否が25%増加した。戦略的イニシアチブは垂直統合と副産物開発に焦点を当てている。例えば、Coastal BioTechはザンジバルに海藻バイオ肥料製造プラントを2,000万米ドルで建設することを発表し、カラギーナン加工廃棄物を有機的な土壌改良材に転換することで生産コストを15%削減している。さらに、高齢者栄養向けクロレラ栽培、ケニアおよびタンザニアにおける化粧品グレードのフィコシアニン抽出、養殖飼料向けの海洋海藻タンパク質アイソレートにホワイトスペースの機会が存在する。新興の市場変革企業であるNasaru Naturalsは、2024年にレイク・ナトロンのスピルリナ栽培を拡大するために10万米ドル超のシードファンディングを獲得し、Victory Farmsと提携して人間用サプリメントの副産物としても機能する藻類強化ティラピア飼料の試験を行っている。

テクノロジーの採用が市場リーダーとその他の企業を区別する要因となっている。Parry Nutraceuticalsは2024年10月に独自のTuymai濾過システムを使用して加工した有機スピルリナで欧州連合市場に再参入し、欧州薬局方基準を満たすために重金属と微生物汚染物質を除去している。Chale Spirulinaは予備糊化粉を導入することでパン用途における分散性の問題に対処し、固まりなく生地への均一な分散を実現した。一方、アフリカ連合は2025年2月にアフリカ食品安全庁を設立し、微生物学的基準と重金属基準の調和化を図っている。このイニシアチブは輸出拒否の削減と藻類系成分の国境を越えた貿易の促進に寄与すると期待されている。しかし、ISO 22000認証は小規模農家にとって年間1万5,000米ドルから2万5,000米ドルのコストがかかる依然として大きな参入障壁であるが、プレミアム輸出市場へのアクセスには不可欠である。

閉鎖型フォトバイオリアクターシステムや医薬品グレードの加工などの先進技術に投資する企業は、欧州および北米市場で1グラムあたり200米ドルから400米ドルの価格が命じられる化粧品グレードのフィコシアニンセグメントを獲得するために有利な立場にある。Coastal BioTechの循環型経済モデルとNasaru Naturalsの革新的なパートナーシップは、地域におけるコスト削減と製品多様化の可能性を浮き彫りにしている。市場が発展する中、品質管理、技術革新、国際規格への適合を優先する企業がアフリカ藻類タンパク質市場において競争上の優位性を獲得する可能性が高い。

アフリカ藻類タンパク質産業のリーダー企業

ALGO-RITME

Live Spirulina SA

Soaring Free Superfoods

SAFi Spirulina

Biodelta Neutraceuticals

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会は、低付加価値のバイオマスや海藻の原材料輸出から、食品、飼料、副産物を支える高付加価値の加工・原料システムへの転換にある。2025年7月、サルダーニャ湾工業開発区(フリーポート・サルダーニャ)は、南部アフリカ初のアルギン酸生産プラントを設立するためAlkelpとの合意を発表し、当初投資額は5,000万ランド超に上る。アルギン酸はタンパク質原料ではないが、現地の親水コロイド加工インフラは沿岸部の藻類バリューチェーン(品質システム、設備、物流、顧客とのつながり)を強化し、海藻由来の副産物としてのタンパク質や、水産飼料および機能性食品の配合へのより統合的な提供に向けた空白領域を生み出している。

需要側では、栄養と生計支援のためにすでにスピルリナを展開しているプログラムが、特に現地加工が保存期間の制約への対応に役立つ場合において、食品・サプリメントグレード供給の商業化経路を支えている。複数国にわたる研究開発・トレーニングの取り組みもパイプラインを拡大している。ベルモント・フォーラムの支援を受けたFEWTUREプロジェクト(2024年5月設立)は、エチオピア、ケニア、南アフリカ、タンザニアで食料・エネルギー・水・健康システムと統合したスピルリナの実証を行っている。INNOECOFOODコンソーシアムはアフリカでアグリビジネスのECOHUBSを設立しており、若者や女性向けの水産養殖・スピルリナトレーニングを含み、食品、サプリメント、動物栄養の各用途にわたる製品標準化、労働力開発、購入者の受容を支援している。

最近の業界動向

- 2026年4月:E2Gはダーバンのスピルリナ加工施設に対して1,500万米ドルの拡張を完了し、生産能力を高め新たなタンパク質副産物の展開を可能にした。この動きは地域のサプライチェーンを強化し、E2Gが水産養殖や機能性食品ブランドとのパートナーシップを拡大する立場を強めている。

- 2025年9月:Nasaru Naturalsは、ナトロン湖でのスピルリナ栽培を拡大するために50万米ドルの調達を目指していると発表し、Victory Farmsとのパートナーシップを拡大して藻類強化型ティラピア飼料の試験を行い、人間用サプリメント向けの副産物量も供給するとした。この戦略は水産養殖の需要と都市部のスポーツ栄養ブランドを結び付け、稼働率の改善と単一チャネル販売に比べたキログラムあたりの配送コスト削減を目指している。

- 2024年12月:Coastal BioTechはタンザニアのザンジバルに海藻から有機肥料への加工プラントを建設するため2,000万米ドルを確保し、カラギーナン加工廃棄物を有機土壌改良材に転換する。この投資は東アフリカにおける海洋藻類加工の経済性を強化し、カラギーナン生産と並行してタンパク質豊富な海藻ミールを家禽や水産養殖飼料向けに試験できる副産物経路を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アフリカ全域で生産・販売される藻類由来のタンパク質原料を対象とし、最初の販売時点における金額ベースで測定する。対象範囲には、タンパク質が主要な機能的成果となる食品、サプリメント、医薬品、および関連用途に使用される微細藻類および海藻由来のタンパク質が含まれる。

対象範囲の除外事項:非タンパク質系の藻類製品(色素や油脂など)、商業的に販売されていない農場内の藻類バイオマス、および川下のブランド小売価格上乗せ分は除外する。

セグメンテーション概要

- 供給源

- 淡水藻類

- 海洋藻類

- 種類

- スピルリナ

- クロレラ

- その他

- 用途

- 食品・飲料

- ベーカリー

- 乳製品および乳製品代替製品

- 食肉・家禽・水産物および食肉代替製品

- その他

- サプリメント

- スポーツ・パフォーマンス栄養

- 高齢者栄養および医療用栄養

- 動物飼料

- その他の用途

- 食品・飲料

- 淡水藻類

- 地域別

- ナイジェリア

- 南アフリカ

- ケニア

- タンザニア

- ガーナ

- その他のアフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、アフリカ全域における藻類栽培、タンパク質加工、最終用途需要に関する事実基盤の構築から始まり、その後、価値が二重計上されないよう定義を整合させる。FAOSTATおよびFAOの漁業・水産養殖関連刊行物、国連コムトレードの貿易統計、世界銀行のマクロ指標、およびコーデックス委員会や各国規制当局の基準・食品安全に関する情報など、入手可能な公開情報源を参照した。

モデル入力の裏付けとして、企業の開示資料や投資家向け資料、および公開されている輸入業者・販売業者の情報も使用した。藻類タンパク質における新規生産能力、価格、用途動向を論じる信頼できる業界メディアの記事も確認した。

一部の箇所では、企業財務に特化した有料サブスクリプションおよび有料特許データセットを補助的に用い、藻類タンパク質加工における動向を確認した。これらのデスクリサーチ情報源は例示に過ぎず、データの収集、検証、および疑問点の明確化にはこれ以外にも多数の公開情報源を利用した。

一次インタビューおよび調査

一次調査は、実務上の対象範囲の境界を検証し、アフリカにおける藻類タンパク質が最終用途ごとにどのように価格設定・購入されているかを確認するために実施された。原料サプライヤー、加工業者、輸入業者、飼料・食品配合業者、および専門家を組み合わせてヒアリングを行い、アフリカに到達する原料に対するAPAC、EMEA、南北アメリカの需要に紐づく供給ルート全体で回答を相互確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):14% | APAC:45% |

| ミドルティア:54% | 機能/部門責任者:38% | EMEA:36% |

| 中小規模企業:17% | マネージャー:48% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、地域別生産、貿易フロー、最終用途需要シグナルを再構築して対象可能なタンパク質原料プールを算出し、それを観測された価格帯を用いて金額に変換するトップダウン方式から始まる。需要プールをマッピングした後、サプライヤーおよび輸入業者の収益抽出確認、平均販売価格に関するチャネルからのフィードバック、一般的に取引される製品形態の数量から金額への換算といった選択的なボトムアップ推計により、合計値を検証した。

モデルで使用した主要な入力には、藻類タンパク質の輸出入動向(区別可能な場合)、既設および発表済みの栽培・加工能力、製品タイプ別の一般的なタンパク質含有量範囲、食品、サプリメント、医薬用途にわたる用途別配分、換算の一貫性を保つための米ドル為替レートのタイミングが含まれる。予測にあたっては、生産能力の増強速度、価格推移、より高付加価値用途への採用ペースを軸にシナリオ分析を適用した。最終的なトレンドラインは、一次調査の回答者が今後5~6年で現実的と述べた内容に合わせて調整した。小規模な現地生産に関するボトムアップの可視性が限られる場合は、保守的な普及率の前提を用い、その後インタビューによる検証で調整した。

データ検証と更新サイクル

検証は複数の確認を経て行われ、最終数値が単一のデータセットに依存しないようにしている。当社アナリストは、モデルの出力を貿易パターン、発表済みの生産能力変更、観測された価格帯などの独立したシグナルと比較し、需要動向と一致しない急激な変動を精査する。

差異が重大な場合は前提を見直し、必要に応じてギャップを埋めるために業界関係者への的を絞った再接触を行う。各レポートは毎年更新され、大規模な生産能力の稼働開始や重要な政策変更など大きな出来事が発生した場合には中間更新も行われる。納品前には、最新の入手可能情報を反映するよう最終的なアナリストによる確認が行われる。

他の公開推計値と比較したMordor Intelligenceのアフリカ藻類タンパク質市場規模算定

アフリカにおける藻類タンパク質の公開市場規模は、同じテーマを扱っているように見えても大きく異なることがある。この差異は通常、市場の境界設定、タンパク質としてカウントされるものと広義の藻類原料との区別、そして年をまたいだ価格・為替レートの適用方法に起因する。

対象可能なタンパク質のみの需要プールを追跡し、通貨のタイミングと価格帯を更新することで、Mordor Intelligenceは、原藻類バイオマス、抽出タンパク質、最終消費者向け製品の間での二重計上を減らしており、これはこの分野で合計値が乖離する一般的な理由である。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 21.70 M (2025) | |

| 業界データポータルA | USD 933.00 M (2024) | より広範な藻類タンパク質エコシステムを反映していることが多く、川下の消費者製品価値を混合している場合があり、原料レベルの定義と比較して数値が膨らむ。年表示もセクション間で一貫性がないように見え、通貨や価格が更新される際に基準規模が変動する可能性がある。 |

| 地域コンサルタントB | USD 22.00 M (2024) | 一般的に限られた国のセットと短期の過去データを基準としており、非公式な供給や国境を越えたフローを過小評価する可能性がある。場合によっては、価格が単一チャネルから取得されているため、用途別のASP(平均販売価格)のばらつきが十分に捉えられていない。 |

表を読み解くと、その差は単純な計算ではなく、主に対象範囲と計上基準の違いから生じている。定義が原料販売レベルに固定され、価格と為替レートが一貫して適用される場合、結果は数量、価格帯、採用シグナルにさかのぼって追跡しやすくなる。また、新たな生産能力や需要の変化が現れた際の更新も容易になる。

レポートで回答する主要な質問

アフリカ藻類タンパク質市場は2031年までにどのくらいの規模になるか?

市場は2026年から2031年の間にCAGR5.12%で拡大し、2031年までに2,927万米ドルに達すると予測されている。

現在の生産において主導する国はどこか?

南アフリカはISO認証済み抽出プラントと信頼性の高い輸出ロジスティクスを背景に、2025年の収益の46.05%を占め首位に立っている。

最も急成長しているセグメントはどれか?

スポーツ栄養パウダーを中心とするサプリメントは、2031年にかけてCAGR6.88%で成長すると予測されている。

海洋藻類への投資が増加している理由は何か?

タンザニアのTASFAMなどのプログラムが大規模な海藻農場に資金を提供しており、カラギーナン、タンパク質粉、バイオ肥料などの副産物を提供することで投資家の関心を高めている。

小規模生産者の現在の課題は何か?

高いエネルギーコスト、断片化した規制、および年間1万5,000米ドルから2万5,000米ドルのISO 22000認証費用が小規模農家の輸出アクセスを制限している。

藻類タンパク質はどのように持続可能性目標を支援するか?

スピルリナは牛肉タンパク質と比較して二酸化炭素(CO₂)排出量が90%少なく、塩水を利用することで、企業の排出削減目標とアフリカ連合の気候戦略に沿ったものとなっている。

最終更新日: