アジア太平洋藻類タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

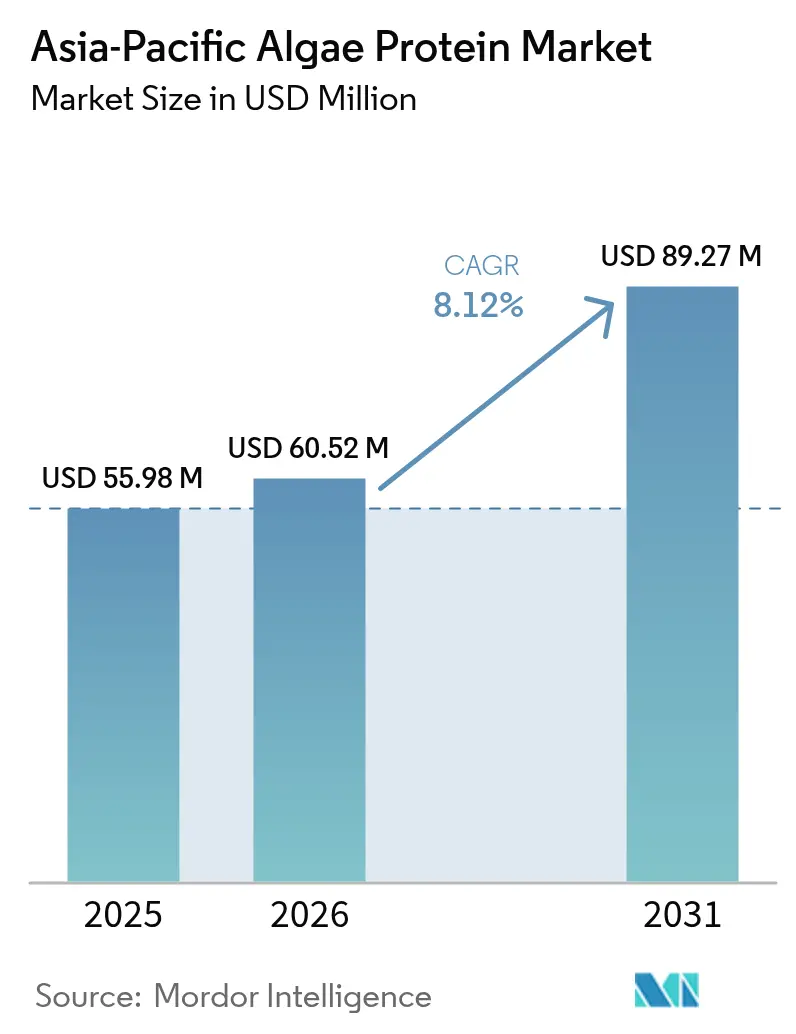

| 基準年の市場規模 (2025) | 55.98 百万米ドル |

| 市場規模 (2026) | 60.52 百万米ドル |

| 市場規模 (2031) | 89.27 百万米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋藻類タンパク質市場分析

アジア太平洋藻類タンパク質市場規模は2026年にUSD 6,052万と推定され、2025年のUSD 5,598万から成長し、2031年にはUSD 8,927万と予測されており、2026年から2031年にかけて8.12%のCAGRで成長しています。この大幅な成長は、地域全体でタンパク質不足が深刻化し、代替タンパク質源への需要が高まっていることをはじめ、いくつかの主要な要因に起因しています。政府による承認も重要な役割を果たしており、微細藻類成分の使用を迅速化しています。また、養殖業界は従来の天然漁獲フィッシュミールから持続可能な藻類由来オメガ3オイルへの移行を段階的に進めています。中国、インド、シンガポールなどの国々における規制の枠組みは透明性が高まり、市場への新規参入障壁を効果的に低下させています。さらに、ハイブリッド発酵・光合成プロセスなどの技術的進歩によりエネルギーコストが最大50%削減され、生産効率が大幅に向上しています。地域生産クラスターの経済的優位性により市場の競争強度は中程度にとどまっていますが、カリフォルニアやシンガポールなどの拠点に資本集約型施設が設立されたことで、水・エネルギー使用の基準が引き上げられています。さらに、機能性食品製品の上市数の増加、高齢者栄養への関心の高まり、コスト重視の家畜飼料用途における藻類タンパク質の採用の増加が需要拡大を牽引しています。これらの要因は、アジア太平洋地域における藻類タンパク質市場の強い成長ポテンシャルを総合的に裏付けています。

レポートの主な要点

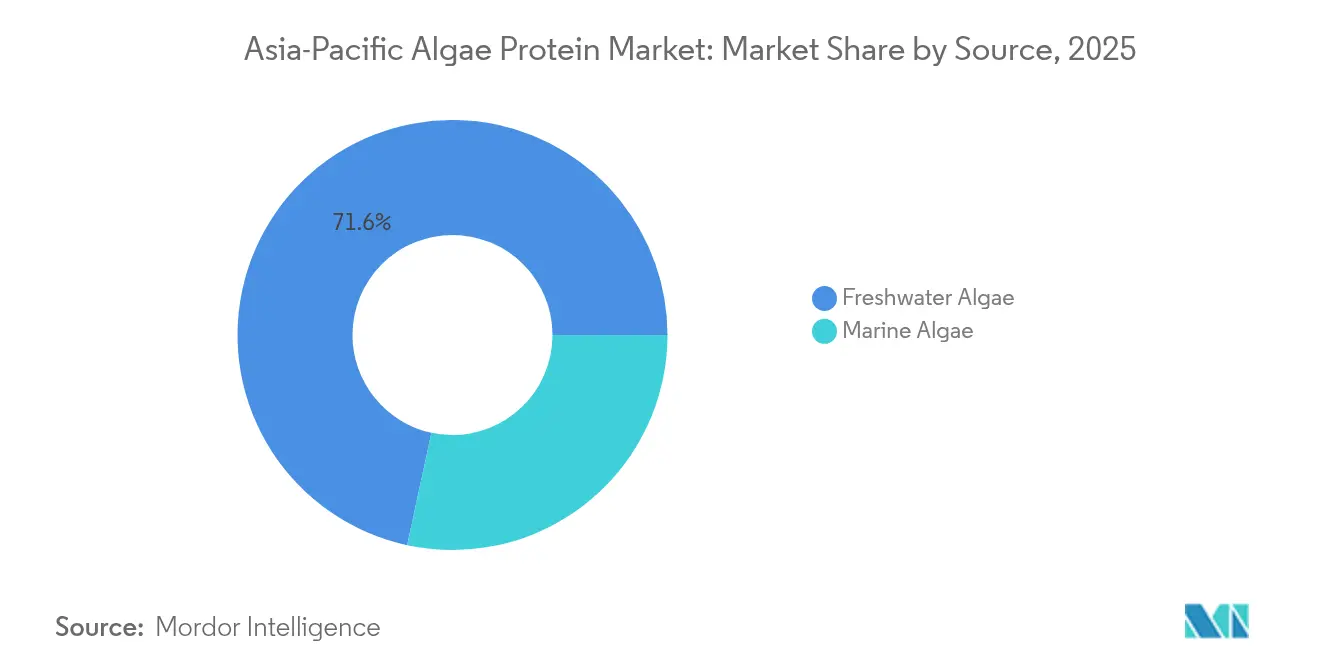

- 供給源別では、淡水藻類が2025年の藻類タンパク質市場シェアの71.62%を占め、海洋藻類は2031年に向けて8.74%のCAGRで成長すると予測されています。

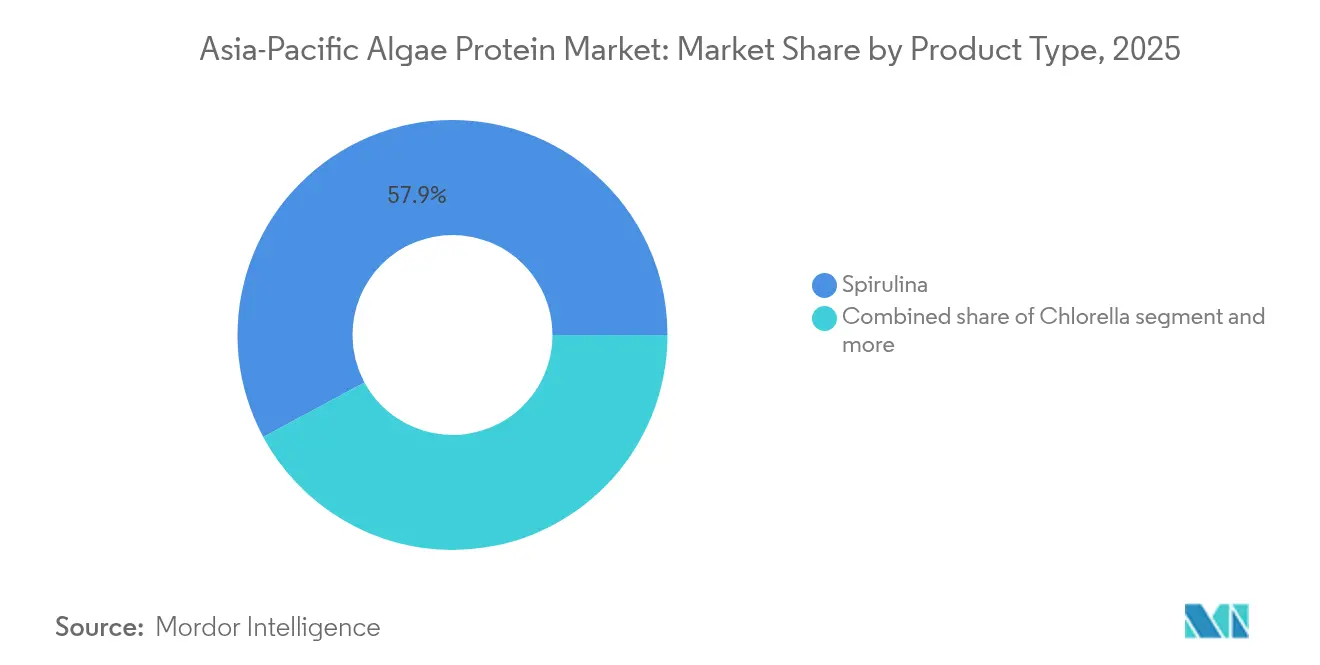

- 製品タイプ別では、スピルリナが2025年の収益シェアの57.86%をリードし、クロレラは2031年にかけて8.87%のCAGRで拡大する見込みです。

- 用途別では、サプリメントが2025年の収益の47.15%を占め、動物飼料は2031年に向けて8.53%のCAGRで拡大しています。

- 地域別では、中国が2025年の需要の34.05%を占め、インドが9.41%のCAGRで最速の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋藻類タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替タンパク質源への需要拡大 | +2.1% | 中国、インド、シンガポール、タイ | 中期(2〜4年) |

| 藻類の栄養効果に対する消費者意識の向上 | +1.5% | 日本、韓国、オーストラリア、ニュージーランド | 短期(2年以内) |

| 栄養補助食品からの需要拡大 | +1.8% | 中国、インド、日本、韓国 | 短期(2年以内) |

| 原材料の入手容易性 | +1.2% | インドネシア、タイ、中国、インド | 長期(4年以上) |

| 藻類強化製品の人気の高まり | +1.0% | シンガポール、日本、オーストラリア、都市部の中国 | 中期(2〜4年) |

| 藻類養殖に向けた政府の取り組み | +1.4% | シンガポール、インド、インドネシア、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替タンパク質源への需要拡大

アジア太平洋地域の藻類タンパク質市場は、動物飼料におけるスピルリナやクロレラなどの代替タンパク質への需要増加に牽引され、著しい成長を遂げています。これらの代替品は、大豆やフィッシュミールなどの従来の原料に代わるものとして徐々に普及しており、養殖業および畜産業における持続可能性の課題に対応しています。動物飼料へのスピルリナの採用は同地域で急速に加速しており、大規模栽培への多額の投資と環境に優しい飼料に対する規制承認の迅速化によって支えられています。一人当たりのタンパク質消費量が増加する一方、アジア太平洋地域における大豆やエンドウ豆の国内生産は需要に追いつかず、タンパク質不足が構造的な問題となっています。これにより、耕作地を必要としない成分への需要が生まれています。光合成バイオリアクターやオープンポンドで栽培される藻類は、耕作地を必要とせず、沿岸部や砂漠地帯などの限界地でも栽培可能です。この地理的適応性は、食料主権の強化を重視する政府にとって魅力的です。さらに、中国が微細藻類をバイオ製造のための第14次五カ年計画に含めたことは、動物飼料向けの輸入大豆への依存を低減する取り組みを強調するものです。

藻類の栄養効果に対する消費者意識の向上

高齢化社会が機能性食品への需要を押し上げている日本および韓国では、スピルリナとクロレラの免疫増強および抗酸化特性を示す臨床的証拠が、ニッチなウェルネスの話題から主流の食事推奨事項へと移行しています。世界銀行によると、2024年には日本の人口の30%が65歳以上になるとされています[1]出典:世界銀行、「65歳以上の人口」、worldbank.org。このような高齢消費者は、アミノ酸、抗酸化物質、オメガ3脂肪酸、ビタミン、ミネラルが豊富なスピルリナやクロレラなどの藻類タンパク質をますます好むようになっています。これらの栄養素は、筋肉維持、関節の健康、免疫力のサポート、アンチエイジング効果として認識されています。2024年、日本の厚生労働省はクロレラを「機能性表示食品」に分類しました。この分類により、メーカーは事前承認なしに免疫サポート効果を訴求できるようになり、製品の上市期間が6〜9か月短縮されます。しかし、この意識には格差があります。東京、ソウル、シドニーなどの都市消費者はオーガニックスピルリナのタブレットにプレミアム価格を支払う意欲がある一方、インドやインドネシアの農村部の消費者は価格に敏感であり、単体サプリメントよりも強化主食を好む傾向があります。この格差により、市場は支払意欲に基づいた明確な層に区分されています。

栄養補助食品からの需要拡大

ブランドは、高いタンパク質含有量だけでなく、天然のパフォーマンス向上剤として訴求されるフィコシアニンなどの生理活性色素のためにも、藻類を製品に取り込む動きを強めています。スポーツ栄養セグメントにおける植物性タンパク質へのこのシフトは、藻類ベース製品に大きな機会をもたらしています。同時に、高齢者栄養セクターも新たな成長分野として台頭しています。65歳以上の人々の筋肉量と筋力に影響するサルコペニアは、アジア人に特に多く見られます。臨床試験では、藻類由来のアミノ酸がホエイタンパク質よりも筋肉保持の改善に効果的であることが実証されており、特に中国および東南アジアで顕著に多い乳糖不耐症の人々に有効です。規制の動向もこのトレンドをさらに加速させています。2024年、インドの食品安全・基準局(FSSAI)は藻類タンパク質粉末を承認し、以前のコンプライアンス障壁を撤廃しました。この承認により、ブランドはグレーマーケットのチャネルから薬局やEコマースプラットフォームを含む正規の流通網へ移行することが可能となり、リーチとアクセシビリティが拡大しました。

原材料の入手容易性

アジア太平洋地域は、海藻および微細藻類バイオマスの世界的な主要生産地域です。この生産集中により、同地域はヨーロッパや北米の加工業者が直面する原材料不足を回避できます。2024年、中国は農業農村部の発表によると、養殖藻類の生産量304万メートルトンを達成しました[2]出典:農業農村部、「中国漁業産業統計年報2024年」、moa.gov.cn。同地域の確立されたインフラにより、他地域のグリーンフィールドプロジェクトと比較して、より短いリードタイムと低い資本支出で生産能力を拡大することが可能です。スピルリナやクロレラなどの淡水藻類は、中国、インド、日本、東南アジア全域の管理された環境下で栽培されています。同時に、沿岸部の国々は天然海藻の収穫を活用し、輸入への依存を低減してサプライチェーンの安定を確保しています。中国のバイオテック加工への注力やインドの生物多様性活用の取り組みを含む政府支援のイニシアチブは、既存のインフラとGRAS/FDA承認を活用してアクセシビリティを向上させています。こうした取り組みを反映し、インド政府は報道情報局の報告によると、2020年から2025年にかけての海藻養殖に6億4,000万インドルピーを配分しました[3]出典:報道情報局、「海藻:海からの栄養の宝庫」、pib.gov.in。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い生産コスト | -1.8% | 日本、韓国、オーストラリア、シンガポール | 中期(2〜4年) |

| 代替タンパク質源の高い入手可能性 | -1.2% | 中国、インド、タイ、インドネシア | 短期(2年以内) |

| タンパク質収率と純度向上における技術的課題 | -0.9% | グローバル、新規参入者に集中 | 長期(4年以上) |

| 新規食品成分および健康強調表示に対する厳格な規制承認 | -0.7% | 日本、韓国、オーストラリア、ニュージーランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

藻類タンパク質は、光合成バイオリアクターの運用に必要な多大な設備投資とエネルギー消費を主な理由として、大豆やエンドウ豆のアイソレートと比べて2〜3倍高価なままです。密閉型光合成バイオリアクターシステムでは、エネルギーコストが総運営費の30〜40%を占めています。太陽エネルギーの統合はこれらのコストを削減する潜在的な解決策ですが、タイやインドネシアなどの地域ではモンスーン季により日照が不安定となり、生産者はバックアップとして系統電力に依存せざるを得ず、太陽エネルギーのコスト削減メリットが損なわれています。さらに、日本やオーストラリアなどの高賃金市場では、収穫と脱水プロセスの労働集約的な性質が生産コストをさらに押し上げています。これらの地域における自動化の普及は遅れており、藻類培養の生物学的変動性が標準化された自動システムの実装を複雑にしています。これらの要因が総合的に、代替タンパク質源と比較した藻類タンパク質の高コストに寄与しています。

代替タンパク質源の高い入手可能性

アジア太平洋地域では、大豆およびエンドウ豆タンパク質が食品製剤において優勢であり、これは多くの利点によるものです。これらのタンパク質は、確立されたサプライチェーン、最終製品の味を妨げない中性の風味プロファイル、藻類ベースの代替品と比較して約60〜70%低いコストという大きなメリットを持っています。その結果、微細藻類はプレミアムまたは機能性製品セグメントに限定されています。藻類の差別化はオメガ3脂肪酸、色素、生理活性副産物などのユニークな属性にあります。しかし、これらの利点は主に高価格を支払う意欲のあるサプリメント消費者を引きつけるものであり、ベーカリー製品や代替肉などのバルクタンパク質の調達において価格を優先するコスト重視の食品メーカーには訴求しにくい状況です。例えば、2024年にタイの家禽セクターは動物飼料の大豆代替としてスピルリナを使用する試験を実施しました。しかし、スピルリナが生産性の比例的な改善をもたらさずにコストを12%増加させると判断された後、従来の飼料に戻しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:海洋藻類が養殖オメガ3需要で台頭

海洋藻類は2026年から2031年にかけて8.74%の成長率が見込まれており、2025年に71.62%という大幅な市場シェアを占めた淡水藻類の成長を上回る見通しです。この成長は主に、養殖業界が天然漁獲フィッシュミールから離れるトレンドによって牽引されており、藻類由来オメガ3オイルへの需要が増加しています。2024年、インドネシアの海藻開発イニシアチブは、カラギーナンおよびタンパク質の共抽出を目的としたグラシラリアおよびユーカマの栽培に注力しています。世界の海藻生産量の40%を占めるインドネシアは、原料バイオマスの輸出に依存するのではなく、下流の付加価値向上を目指しています。スピルリナとクロレラが主流を占める淡水藻類は、確立されたGRAS承認と消費者の信頼により、栄養補助食品および食品強化において引き続き強固な地位を維持しています。しかし、中国とインドのジェネリックメーカーが1キログラム10ドル以下のバルクパウダーで市場に参入するにつれ、マージンの圧迫に直面しています。

規制の動向は特定の用途において海洋種を支持する方向に傾いています。2024年、中国国家衛生健康委員会はナンノクロロプシス油を承認し、機能性食品における海洋微細藻類の機会を創出しました。一方、淡水種は最近の同等の承認を受けていません。淡水栽培は塩分管理コストが低く、内陸養殖システムとの相互親和性というメリットがあります。例えば、タイのエビ・スピルリナ共同生産システムは水処理費用を効果的に削減しています。海洋藻類はヨウ素と微量ミネラルの含有量が高いため、機能性食品の配合者に訴求しています。ただし、これらの特性はアレルギー性の懸念も引き起こし、淡水由来の成分と比較して海洋由来成分に対してより厳格な審査を適用するオーストラリアや韓国などの地域での新規食品承認を複雑にしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:クロレラの抽出優位性がスピルリナのリードを縮小

2025年、スピルリナは57.86%という大きなシェアで市場をリードしました。しかし、クロレラは2031年にかけて8.87%という堅調な成長率が見込まれています。この対照的な成長軌跡は、クロレラの優れたタンパク質抽出効率に起因しており、特にパルス電場技術を使用して処理された場合に顕著です。この先進的な方法は、熱分解を引き起こすことなくクロレラの堅固な細胞壁を効果的に破壊し、栄養の完全性を保持します。さらに、クロレラの成長因子(CGF)は、ユニークなヌクレオチド・ペプチド複合体であり、日本の高齢者栄養市場において30〜40%のプレミアム価格を獲得しています。臨床研究では、CGFの免疫調節における役割が実証されており、これがクロレラを差別化する効果です。スピルリナの方が総タンパク質含有量は高いものの、この特定の機能的優位性を複製することはできないため、クロレラは特定の用途において競争優位性を持っています。

ナンノクロロプシス、テトラセルミス、ヘマトコッカスなどその他の藻類種は現在、より小さな市場シェアを占めていますが、ニッチな用途が注目を集めるにつれて成長しています。例えば、Cyanotech社やAlgatech社などの企業が販売するヘマトコッカス由来のアスタキサンチンは、その高価値な抗酸化特性により、養殖飼料やスポーツサプリメントでの使用が増加しています。スピルリナの確立されたGRAS地位と強い消費者認知は、栄養補助食品市場における優位性を維持し続けています。しかし、クロレラの独自の機能的メリットと加工上の優位性は、追加需要を取り込む強力な競合品としてのポジションを確立しています。付加的な健康メリットを持つクリーンラベルのタンパク質源を求める食品メーカーが、クロレラのこの増分成長を牽引すると見られています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:コスト重視の需要で動物飼料がサプリメントを上回る

2025年、サプリメントはスポーツ栄養や高齢者健康などのセグメントにおけるプレミアム価格設定に牽引され、用途別収益の47.15%を占めました。しかし、動物飼料セグメントは2031年にかけて8.53%の年平均成長率(CAGR)で成長すると予測されています。この成長は、コスト意識の高い畜産・養殖業者が輸入大豆から国内栽培藻類に代替していることに起因しています。2024年6月に稼働を開始したVeramarisのUSD 2億の藻類オイル施設は、このシフトにおいて重要な役割を果たしています。この施設は、サーモンおよびエビの養殖場にオメガ3濃縮物を供給し、マイクロプラスチック汚染に伴うリスクの軽減や天然漁獲源に関連するサプライチェーンの不確実性への対応を目指す生産者からの高まる需要に応えています。

サプリメントは、スピルリナとクロレラが健康意識の高い成人の間ですでに高い普及率を達成している日本と韓国での市場飽和により成長が鈍化しているものの、東南アジアやインドなどの新興市場への地理的拡大の機会は依然として存在します。一方、高齢者栄養は主要な成長分野として台頭しています。筋肉量と筋力に影響を与えるサルコペニアは、65歳以上のアジア人に多く見られます。臨床試験では、藻類由来アミノ酸がホエイタンパク質よりも筋肉保持の改善に効果的であることが示されており、特に乳糖不耐症の人々に有効であり、この傾向は中国や東南アジアなどの地域で特に顕著です。動物飼料セクターでは、生産者のコスト感度により、藻類の使用は養殖やプレミアムペットフードなど、オメガ3強化や色素沈着のメリットが高コストを正当化できる高付加価値用途に限定されています。一方、家禽や豚の飼料への藻類の使用は依然として実験段階にあります。

地域分析

2025年、中国は費用対効果の高いスピルリナ栽培に牽引され、市場の34.05%という大きなシェアを保持しています。この栽培は、年間を通じた豊富な日照と汽水が生産コストの低下に寄与している海南省に集中しています。中国国家衛生健康委員会は2024年にナンノクロロプシス油を承認し、機能性食品における海洋微細藻類の機会を創出しました。しかし、商業化はスピルリナと比較して限られた生産能力と高い抽出コストという課題に直面しています。フレッシュスピルリナは今、密閉型光合成バイオリアクターを通じて飲料やデザートに活用され、その緑色を欠点ではなく天然食用色素と捉えるZ世代の消費者に訴求しています。それにもかかわらず、中国は品質認識の問題に苦しんでおり、国際的なバイヤーが中国の藻類を汚染リスクと結びつけることがあります。プレミアム生産者はUSDAオーガニックやISO 22000などのサードパーティ認証を取得することでこの懸念に対応しています。

2026年から2031年にかけて、インドは地域最速の9.41%の堅調な成長率が予測されています。この成長はFSSAIによる2024年のReliance向け藻類タンパク質粉末承認に牽引されており、規制上の障壁が取り除かれました。この承認は製品を正当化し、グレーマーケットから薬局やEコマースチャネルを含む正規の流通へ移行させることを可能にしました。インドの優位性は二重の規制枠組みにあります。伝統的な使用実績のある藻類成分は新規食品分類を回避でき、州レベルの補助金が設備投資を削減します。この組み合わせにより、日本や韓国と比較して6〜9か月早い市場参入タイムラインが実現します。Seagrass Techなどのスタートアップはこの優位性を活用し、多国籍企業に先駆けてローカライズされた製品を上市しています。しかし、断片化した栽培慣行により、一貫した品質の維持は依然として課題です。

日本、タイ、インドネシア、シンガポールは政策革新の最前線にあり、藻類タンパク質市場の競争力を高める措置を実施しています。これらの国々は、生産コストを削減するためにブルーカーボンクレジット、養殖統合、ハイブリッド施設などの戦略を採用しています。地域の人件費が高いにもかかわらず、こうした政策措置がコストを相殺し、生産の競争力を維持するのに役立っています。このような革新を促進することで、これらの国々は藻類タンパク質市場における地域生産を成功裏に定着させ、グローバルな状況での存在感を維持しています。

規制環境

アジア太平洋地域全体において、藻類タンパク質および藻類由来原材料は、既存の食品規制と急速に進化する新規食品の承認経路が混在する中に位置しており、シンガポール、オーストラリア、ニュージーランドは新しい株や形態に対してより明確な市場投入前承認の枠組みを提供している。シンガポール食品庁(SFA)は新規食品および新規食品原材料に対する市場投入前の安全性評価を義務付けており、2026年3月には承認済み新規食品リストを更新し、Chlamydomonas reinhardtii(緑色)株THN6藻類バイオマスおよびChlamydomonas reinhardtii(赤色)株TAI114藻類バイオマスを追加した。これは、従来のスピルリナやクロレラの用途を超えた藻類バイオマスの正式承認における進展を示している。

オーストラリアおよびニュージーランドでは、オーストラリア・ニュージーランド食品基準規約が規格1.5.1およびスケジュール25の下で新規食品を規制しており、Schizochytrium属やUlkenia属などの海洋微細藻類由来のDHA含有油の許可を含め、2024年9月の改正でその内容が反映されている。この規制姿勢は、文書量の多い市場参入を優先しており、生産方法、毒性、アレルゲン性、食事摂取量に関する資料が、食品・乳幼児栄養・動物飼料用途を供給する企業にとって商業的な後押しとなり得る。

バリューチェーン分析

バリューチェーンは株の選定と種菌開発から始まり、続いて開放型池方式(レースウェイ)または密閉型フォトバイオリアクター(PBR)での培養、収穫(遠心分離/ろ過)、脱水、細胞破砕、タンパク質の抽出・精製が行われ、乾燥・粉末化または濃縮物としてパッケージングされ、食品、サプリメント、飼料に用いられる。アジア太平洋地域の生産拠点は中国(海南省をはじめとする沿岸・内陸のハブを含む)とインドに集中しており、日本とシンガポールはより高規格な食品グレードおよび特殊用途製品に重点を置き、厳格な工程管理によって表示要件、トレーサビリティ、輸出証明が支えられている。

下流の経済性と品質管理が主要な制約要因となっている。PBRシステムやエネルギー集約的なスプレードライおよび抽出工程はコストを高める一方、開放型池方式は季節ごとの収量変動や汚染管理の課題に直面し、安定した食品グレードの供給を難しくしている。バルクバイオマスおよび中間粉末は通常、地域の商社や原材料流通業者を経由して受託製造業者、サプリメントブランド、水産飼料プレミックス業者へと流通するが、顧客側の仕様が厳格化する中で、長期供給契約や精製能力への投資を通じて栽培業者と精製業者の統合が進み、乳製品代替品や肉代替品などのより高度な用途に対応できる分離タンパクの供給が可能になっている。

競争環境

アジア太平洋藻類タンパク質市場では、DIC Corporation、Parry Nutraceuticals、Corbion NV、Cyanotech Corporation、Far East Bio Tech Co. Ltd.などの大手プレーヤーが相当なシェアを集合的に保持しています。それにもかかわらず、市場はグローバルな統合よりも地域クラスターを優先する生産経済により断片化したままです。Brevelなどの新規参入者は、エネルギーコストを50%削減するハイブリッド発酵・光合成技術を活用しています。この革新的なプロセスは、従来の光合成バイオリアクターへの投資を持つ既存プレーヤーにとって課題となっており、このような進歩を採用すると多額の座礁資産の損失が生じる可能性があり、コスト効率での競争が困難になっています。

食品成分用途は大きな成長機会を提供しており、ベーカリー、乳製品代替品、代替肉などのカテゴリーにおける藻類の現在の普及率は5%未満にとどまっています。この限られた採用は主に風味と色に関する課題によるものであり、脱臭やマイクロカプセル化などの官能イノベーションによって対処できます。市場は主に中国のプレーヤーが主導しており、同国の藻類ベース成分における高い生産能力に牽引されています。市場ポジションを強化するため、主要プレーヤーは地理的プレゼンスを拡大し顧客基盤を拡大することを目的として、積極的に買収・合併に取り組んでいます。

台頭する破壊者には精密発酵スタートアップが含まれます。これらの企業は光合成を回避し、代わりに糖を原料としたバイオリアクターで藻類タンパク質を生産しています。この手法は2027年までに大豆とのコストパリティ達成を約束しています。しかし、発酵アウトプットの定義に苦慮している多くのアジア太平洋市場の新規食品枠組みにおいて規制上の不確実性に直面しています。特に抽出技術、すなわちパルス電場および酵素補助加水分解において特許活動が急増しており、2024年以降2倍になっています。この増加は、収率向上を主要な競争優位性として位置付ける業界の注力を裏付けています。輸出志向の生産者にとって、ISO 22000およびFSSC 22000認証の取得は不可欠となっています。国際的なバイヤーはトレーサビリティと汚染管理を優先するようになっており、オープンポンドシステムはこれらの基準を満たすことに苦労することが多いです。戦略的なアプローチは様々です。多国籍企業が地理的多様化とより広いコプロダクトポートフォリオを追求する一方、地域プレーヤーは異なる戦術を採用しています。彼らは多くの場合、規制承認が迅速なインドや中国などの市場で製品を上市し、ブランドエクイティを構築した後にプレミアム市場への輸出へとピボットします。

アジア太平洋藻類タンパク質業界リーダー

Corbion NV

Cyanotech Corporation

Parry Nutraceuticals

Far East Bio Tech Co. Ltd.

DIC Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、規制が厳しい主要地域において承認済みの藻類バイオマスおよび形態の対象範囲を拡大することにある。正式な承認は、多国籍企業や地域ブランドにとって輸入可能性と製品展開の迅速化に直結するためである。シンガポールはこの経路の明確な足がかりとなっている。SFAは2026年3月に承認済み新規食品リストを更新し、特定のChlamydomonas reinhardtii藻類バイオマス株を追加し、サプリメントや着色用途で確立された主要カテゴリーを超えた微細藻類の商業化を後押ししている。オーストラリアとニュージーランドも、食品基準規約を通じて特定の海洋微細藻類由来DHA油の明確な承認経路を提供しており、表示要件や組成適合が採用の中心となる機能性栄養分野における藻類由来原材料の展望を強めている。

供給・能力の面では、名称のある企業による統合および規模拡大の動きが、管理された食品グレード生産と、最大規模の既存クラスター以外の地域における生産能力の空白地帯を示している。2026年5月、株式会社ユーグレナはコベルコエコソリューションの微細藻類事業(Euglena gracilis EOD-1の培養およびMicareaサプリメントブランドを含む)を取得し、株、培養に関する知見、最終製品のポジショニングを単一の企業のもとで確保する経路を示した。2026年2月、Life3 BiotechはシンガポールにおいてAIを活用した微細藻類生産拠点の建設を開始し(2026年第4四半期完成予定)、2026年3月にはベトナム・バオロクのスピルリナ培養施設が年間240トンの生産能力をもつ第一段階を完了した。これらの動きは、輸入よりも短いリードタイムで現地の食品・飼料需要に対応できる、管理された生産と新たな地域展開の勢いを示している。

最近の業界動向

- 2026年6月:Corbionは藻類由来オメガ3 DHAポートフォリオに関する更新版のクレードルトゥーゲート(ゆりかごから工場門まで)ライフサイクルアセスメントを発表し、2021年の評価と比較して気候変動影響を18~23%低減したと報告した。この更新は、購買側がフットプリントとトレーサビリティの観点で魚油と原材料を比較する水産養殖および動物栄養分野において、持続可能性を訴求点として強化する。

- 2025年7月:Corbionは中国税関総署(GACC)から、藻類由来のAlgaPrime DHAおよびAlgaVia DHA製品を人体および動物栄養用途として中国に輸入・提供するための規制承認を取得した。この承認は、同地域最大の需要地における広範な商業化を後押しし、適合性と文書化された原材料供給を必要とする下流の製剤業者にとっての障壁を減らす。

- 2024年12月:LO Carbon Solutionsは、Kerala University of Fisheries and Ocean Studies(KUFOS)と提携し、インドにおいて微細藻類を用いた液体樹木プロトタイプを発表した。都市部の大気質改善用途を意図しているが、このプロジェクトは、より広範な培養・加工に関する知見に波及しうる、微細藻類システムに関する応用研究および官民連携の拡大を示している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、アジア太平洋の藻類タンパク質市場は、主要APAC諸国において食品、サプリメント、動物飼料用途に販売される藻類由来タンパク質原材料からの収益を対象とする。市場は金額ベースで測定され、当該地域における藻類タンパク質の生産、取引、消費の実態に整合している。

対象範囲の除外事項:オメガ3油、色素、肥料としてのみ販売される藻類バイオマス全体などの非タンパク質系藻類原材料を除外し、また藻類由来ではない植物性・動物性タンパク質を除外する。

セグメンテーション概要

- 供給源別

- 淡水藻類

- 海洋藻類

- 製品タイプ別

- スピルリナ

- クロレラ

- その他

- 用途別

- 食品・飲料

- ベーカリー

- 乳製品・乳製品代替品

- 食肉・家禽・水産物および代替肉製品

- その他

- サプリメント

- スポーツ・パフォーマンス栄養

- 高齢者栄養・医療栄養

- 動物飼料

- その他

- 食品・飲料

- 国別

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

モデルへの入力を確定する前に、デスクリサーチを用いて藻類由来タンパク質のAPAC地域における供給、需要、価格動向についての明確な初期見解を構築した。FAOの食品・水産養殖統計、藻類および関連原材料コードに関するUN Comtrade貿易データ、APAC全域の各国食品安全・新規食品規制当局の発表、公開ジャーナルポータルで入手可能な査読済み研究などの公的資料を参照し、加工収率とタンパク質含有量の範囲を把握した。

業界側では、企業の年次報告書、投資家向け資料、輸入業者・輸出業者の開示情報、信頼性の高い報道も確認し、サプリメントおよび飼料における生産能力の動きと用途需要の動向を追跡した。必要に応じて、有料サブスクリプションは企業財務情報およびインテリジェンス、特許検索、出荷単位の輸出入シグナルの確認のみに用い、方向性として報告された量や価格の妥当性を検証した。これらのデスクリサーチ資料は網羅的ではなく例示的なものであり、他の公的資料も収集、検証、データポイントの明確化のために用いた。

一次インタビューおよび調査

一次調査は、サプリメント、食品、動物栄養向けに事業を行う原材料メーカー、加工業者、流通業者、下流の製剤業者に対するインタビューおよび短時間の調査に重点を置き、公開データのギャップを補完した。本調査がAPAC市場を対象としていることから、主要な消費国・生産国全体で入力内容を相互確認し、実現価格、典型的な契約形態、他のタンパク質原材料との代替行動に関するチャネルからのフィードバックと整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):20% | |

| ミドルティア:53% | 部門・事業単位リーダー:36% | |

| 中小プレイヤー:21% | マネージャー:44% |

市場規模算定と予測

市場規模算定は、藻類タンパク質の消費量を下流用途の量および貿易フローに結び付け、その後地域固有の価格に整合させることでAPAC全域の需要プールを再構築するトップダウン方式から開始した。次に、このモデルはサプライヤー収益のサンプルを集計し、典型的なASPに推定量を乗じて確認するなど、選択的なボトムアップ推計によって裏付けられ、いずれかのシグナルが過大に見える場合に総計を調整するのに役立てる。

モデルで用いた主要な入力には、用途別の藻類タンパク質販売価格、生産能力の追加および稼働率のシグナル、関連する藻類原材料カテゴリーの輸出入動向、スピルリナやクロレラを用いたサプリメント発売の変化、水産養殖および畜産における飼料への配合傾向が含まれる。企業の報告が限られている場合には、技術的収率に基づく範囲想定によりギャップを処理し、その後インタビューによるフィードバックを用いて範囲を狭めた。

予測にあたっては、生産能力および規制承認が結果を急速に変化させる可能性があることから、短期サイクルの推進要因に支えられたシナリオ分析を用いた。需要成長率は、用途動向、予想される価格の進展、市場参加者が言及した新規生産能力の立ち上げペースに結び付けられ、最終的な時系列を確定する前に検証された。

データ検証および更新サイクル

最終的な数値が独立した市場シグナルと整合するよう、出力結果は複数のステップで確認された。貿易・生産指標に対して示唆される量を比較し、年ごとの価格変動に不自然な急変がないか確認し、既知の消費パターンと外れていると思われる国別数値を再確認した。

承認前には、モデルおよび前提条件が社内アナリストレビューを経て、主要パラメータが妥当な範囲を外れて変化した場合には追跡調査が行われる。レポートは年次で更新され、大規模な生産能力の稼働開始、規制変更、急激な商品価格変動などの重大な事象が発生した場合には中間更新が行われる。納品の直前には、最新の見解をクライアントに提供できるよう、最終的な確認作業が行われる。

Mordor Intelligenceのアジア太平洋藻類タンパク質市場規模と他社公表推計との比較

一見同じテーマを対象としているように見えても、アジア太平洋地域における藻類タンパク質の市場規模は、出典によって異なる場合がある。この差異は通常、何を藻類タンパク質として計上するか、価値をどのように米ドルに換算するか、また推計が需要シグナル、供給シグナル、あるいはその組み合わせのいずれに基づいて構築されているかによって生じる。

主な差異は、製品形態と包含範囲の違いによるものであり、Mordor Intelligenceは、藻類タンパク質を食品、サプリメント、動物飼料向けにタンパク質原材料として販売される場合にのみ計上し、オメガ3油や色素などの隣接する藻類由来原材料は含めていない。また、国別価格ではなく単一の地域ASPを用いること、積極的または慎重な生産能力立ち上げ想定を選択すること、異なる通貨換算タイミングや基準年の対応付けを適用することからも差異が生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上の差異 |

|---|---|---|

| Mordor Intelligence | 55.98百万米ドル(2025年) | |

| 産業調査グループA | 245.94百万米ドル(2025年) | この推計は、より広範な藻類バイオマスおよび追加的な藻類由来原材料の価値を含むより広い定義を用いているように見受けられ、これがタンパク質原材料のみを対象とする範囲と比較して総額を増加させている。 |

| グローバル調査グループB | 223.60百万米ドル(2024年) | この数値は異なる基準年に基づいており、製品対象範囲や価格更新に関する詳細が限られているように見受けられる。これは、国別構成や用途別ASPが変化した場合に結果を変動させ得る。 |

この表は、差異の大部分が市場に何を含めるか、そして価格および基準年の扱い方によって説明されることを示している。対象範囲を藻類由来タンパク質原材料に特化させ、入力を貿易、生産能力、用途需要シグナルまで追跡可能にすることで、得られる市場規模はより再現しやすく、計画への活用が容易になる。

レポートで回答された主な質問

アジア太平洋藻類タンパク質市場の現在の規模は?

藻類タンパク質市場規模は2026年にUSD 6,052万となっています。

市場はどの程度の速さで成長すると予測されていますか?

8.12%のCAGRを記録し、2031年にはUSD 8,927万に達する見込みです。

最も急速に成長しているセグメントはどれですか?

海洋藻類は養殖のオメガ3オイルへの需要に牽引され、8.74%のCAGRで拡大しています。

インドが最も有望な国と見なされる理由は何ですか?

インドは9.41%の予測CAGR、FSSAIによる迅速化された承認、光合成バイオリアクターの導入を加速する30%の資本補助金を組み合わせています。

最終更新日: