ブラジル住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

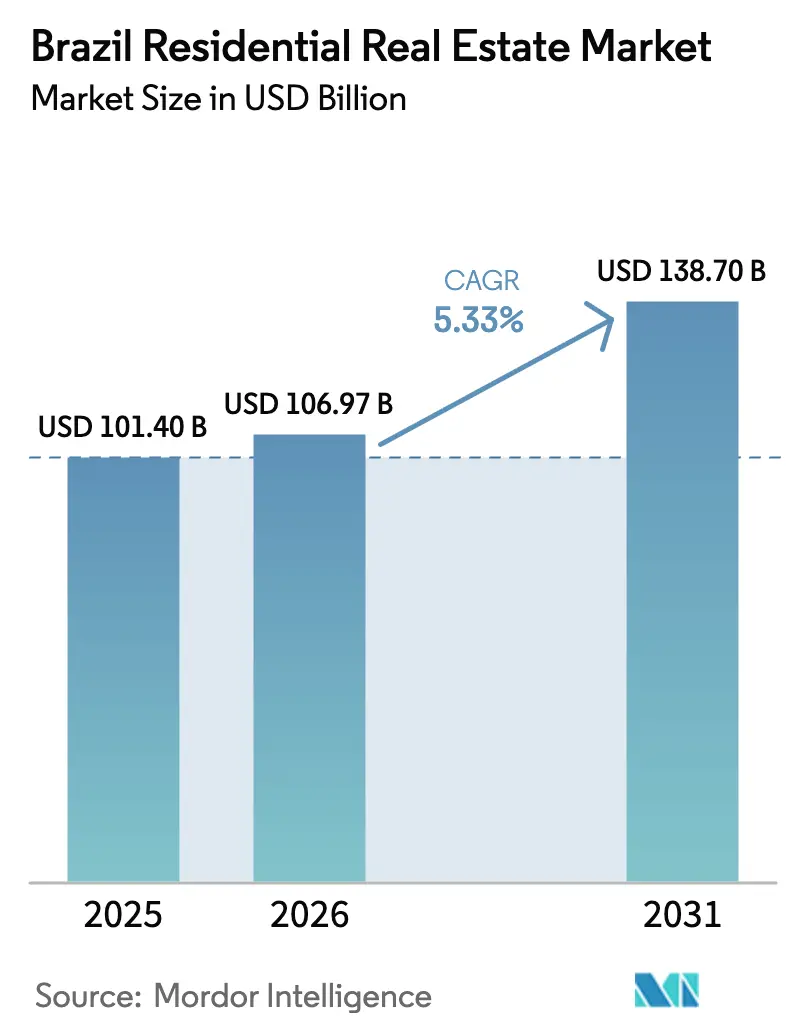

| 基準年の市場規模 (2025) | 101.40 十億米ドル |

| 市場規模 (2026) | 106.97 十億米ドル |

| 市場規模 (2031) | 138.70 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル住宅用不動産市場分析

ブラジル住宅用不動産市場規模は2026年に1,069億7,000万米ドルに達し、CAGR5.33%で2031年までに1,387億米ドルに達する見込みです。安定した政策支援と的を絞った補助金が、先行する高金利期間にもかかわらず需要を下支えしており、自己居住目的の購入が2025年に投機的活動を抑制したショックの一部を吸収しています。2023年の再開始以降、ミーニャ・カーザ・ミーニャ・ヴィーダ(Minha Casa, Minha Vida)の手頃な価格の住宅契約は急速に拡大しており、一次市場の勢いを強化し、高コストの消費者信用チャネルへの依存を低減しています。デベロッパーもまた、マージンを守り、発売ペースを維持するために資金調達戦略と製品ミックスを調整しており、競争力学はバランスシートの強さと建設の工業化に向かっています。インフラ整備能力は、サービスが承認に追いついていない一部の急速に高層化が進む都市圏において、現場レベルの制約として高まっており、事業者や保険会社はこのリスクを引受けやプロジェクト計画に組み込んでいます。[1]https://www.gov.br/pt-br

主要レポートのポイント

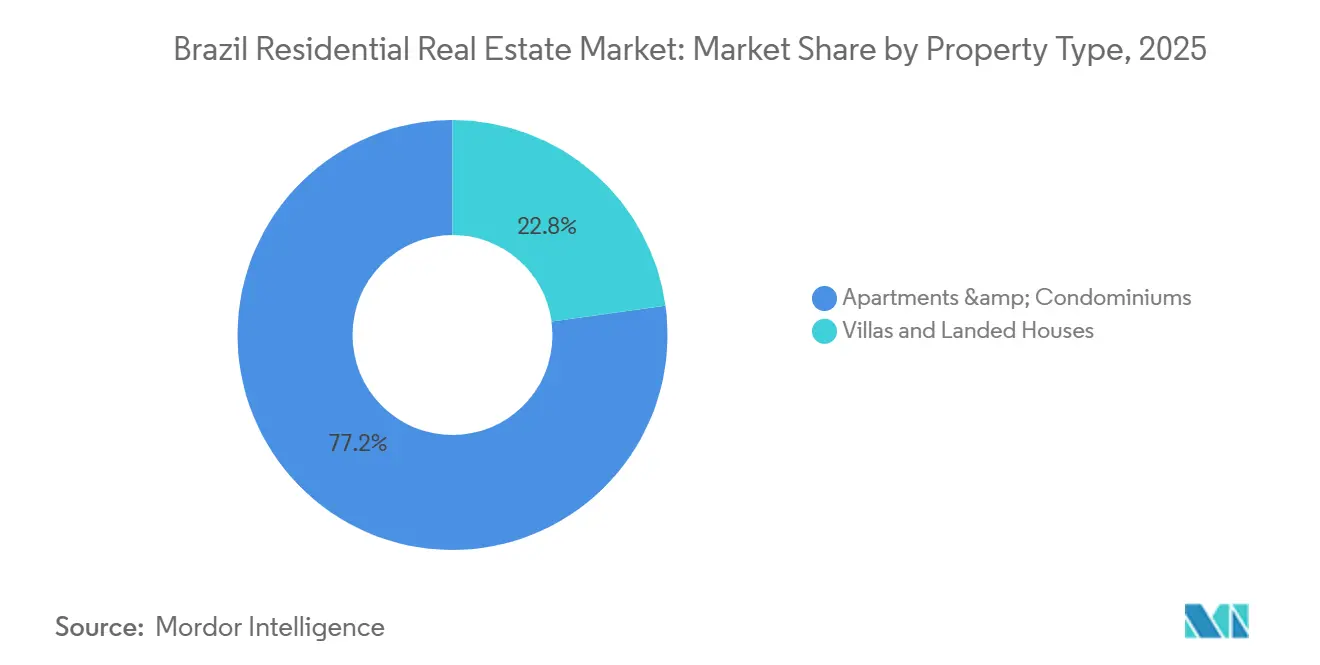

- 物件タイプ別では、アパート・コンドミニアムが2025年に77.17%の収益シェアでトップとなり、ヴィラ・戸建住宅は2031年までにCAGR6.31%で拡大する見込みです。

- 価格帯別では、ミッドマーケットセグメントが2025年に49.13%のシェアを保持し、ラグジュアリーセグメントは2031年までに最も速いCAGR7.38%を記録する見込みです。

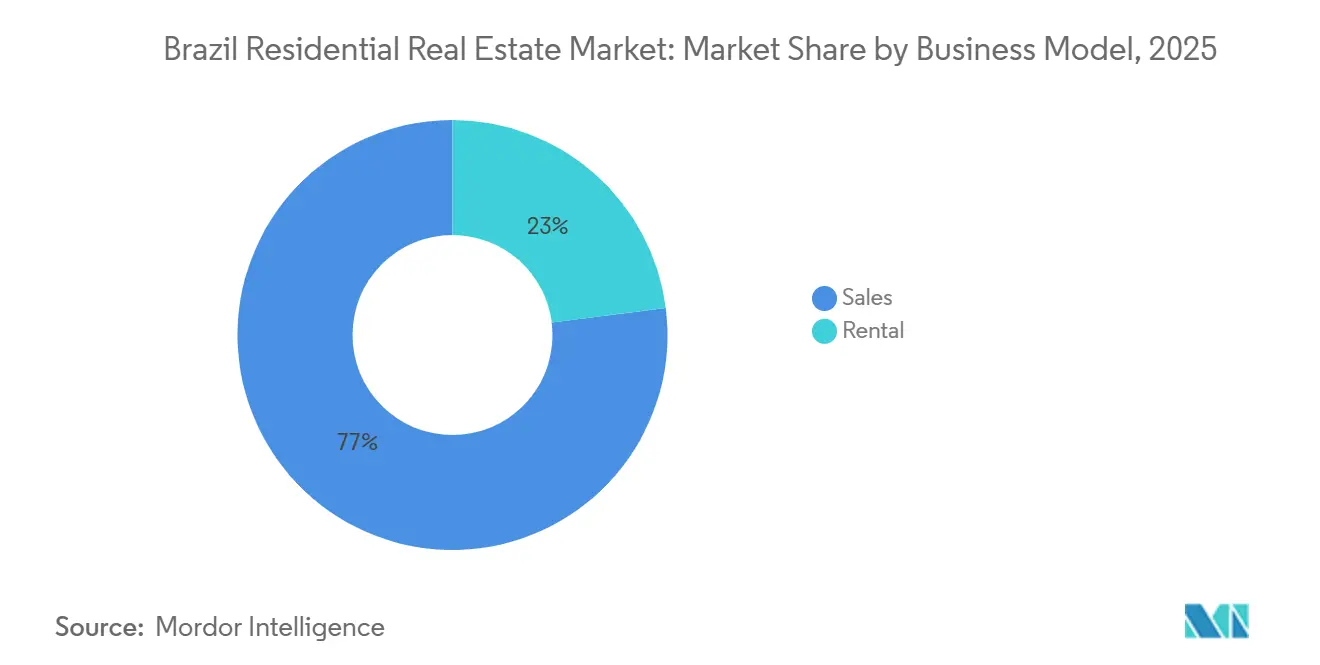

- ビジネスモデル別では、販売セグメントが2025年のブラジル住宅用不動産市場シェアの77.00%を占め、賃貸セグメントは2031年までに予測CAGR5.81%を記録しました。

- 販売形態別では、二次取引が2025年に68.90%のシェアを保持し、二次チャネルは2031年までにCAGR7.10%で拡大する見込みです。

- 地域別では、サンパウロが2025年に24.16%の地域シェアを保持し、リオデジャネイロは2031年までにCAGR6.88%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル住宅用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミーニャ・カーザ・ミーニャ・ヴィーダによる住宅ローン補助金の加速 | +2.1% | 全国規模、サンパウロおよび北東部で特に強い | 中期(2~4年) |

| 住宅ローンの手頃さを高めるセリック金利の低下 | +1.4% | サンパウロ、リオデジャネイロ、ブラジリアで最も強い | 中期(2~4年) |

| 交通沿線回廊における垂直住宅高密度化を可能にする都市ゾーニング改革 | +0.9% | サンパウロの交通回廊、ジョアン・ペソア | 長期(4年以上) |

| 取引摩擦を低減するデジタル仲介・アイバイヤープラットフォーム | +0.6% | 主要都市圏および一部の二次都市 | 短期(2年以内) |

| 持続可能な建設に向けたESG連動グリーンファイナンスインセンティブ | +0.5% | 全国的な枠組み、主要首都での早期成果 | 長期(4年以上) |

| インフレヘッジされた賃貸利回りを求める外国資本 | +0.4% | サンパウロおよびリオデジャネイロ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ミーニャ・カーザ・ミーニャ・ヴィーダプログラムによる住宅ローン補助金の加速が手頃な価格帯の勢いを牽引

2023年のミーニャ・カーザ・ミーニャ・ヴィーダの再開始と拡大により、契約の勢いが加速し、プログラム量は2026年まで継続的な支援を示しています。2025年4月のファイシャ4(Faixa 4)追加による資格要件の更新により、より長い返済期間でより高所得層への融資が開放され、銀行信用によって制約されていたセグメントの需要を前倒しにしました。補助金の仕組みと建設信用の融資モデルは、適格プロジェクトの運転資本圧力を軽減し、金融引き締め条件下でも発売ペースを支えてきました。サンパウロは、成熟した土地の権原登記と統合されたサプライチェーンにより、発売の大きなシェアを占めており、北東部での的を絞った譲歩は、基本的な手頃さがより厳しい地域での包摂を広げています。工業化された建設システムを持つデベロッパーは、プログラムの流動性と需要の可視性を活用しており、2025年の資材コスト圧力にもかかわらずマージンを守るのに役立っています。[2]https://www.abecip.org.br/

2026年の転換点からのセリック金利低下による住宅ローンの手頃さの向上

金融政策は2025年末まで引き締め的に維持されましたが、インフレ期待が安定するにつれて、フォワードガイダンスは利下げサイクルに向けてシフトし、2026年にかけての手頃さの追い風を設定しました。カイシャ(Caixa)とSBPEフレームワークによる段階的な政策調整は、適格商品の物件価値上限とローン・トゥ・バリュー比率を引き上げることで、購入融資への流動性を解放し、アクセス条件を緩和しました。住宅ローン金利が圧縮されるにつれて、一時的に購入能力を失っていた中所得層の買い手にとって、返済額対収入比率が最も改善し、デベロッパーは補助金の閾値を超えた商品提供を拡大できるようになります。事前に確保された土地バンクとオフプラン販売ファネルは、建設スケジュールと既に確保されているユニット予約を考慮すると、二次転売よりも早くこの需要解放を収益化する可能性が高いです。したがって、ブラジル住宅用不動産市場は、2026年が進むにつれて、政策支援から信用主導の手頃さへの明確な引き継ぎに向けて準備が整っています。[3]https://www.bcb.gov.br/

交通回廊における垂直住宅高密度化を可能にする都市ゾーニング改革

サンパウロのゾーニング改正は、地下鉄および高容量バス回廊周辺の交通指向型高密度化ゾーンを拡大する一方、専用住宅地区では厳格なルールを維持し、都市全体の過剰開発ではなく、的を絞った密度プレミアムを生み出しました。このフレームワークは、手頃な価格と近接性のためにサイズ調整されたコンパクトユニットの発売を促進し、供給が通勤パターンと一致する2025年において、より強い販売勢いに転換されました。ジョアン・ペソアでは、2024年までに垂直住宅の割合が高水準に達し、沿岸計画が敏感な地域を保護するために需要を内陸回廊に誘導していることを示しています。この政策ミックスは二分化された土地市場を生み出しており、拡大された回廊内の区画が価値を獲得し、従来の低密度区画は差別化された提案に依存しています。ブラジル住宅用不動産市場にとって、これらのゾーニング変更は、複数年にわたる時間軸で製品設計、プロジェクトの実行可能性、および近隣の発展を形成します。

持続可能な建設に向けたESG連動グリーンファイナンスインセンティブ

ブラジルは2025年に国家持続可能タクソノミーを承認し、適格活動の分類に関するガイドラインを確立し、貸し手と投資家の透明性を向上させました。この分類は、環境・社会基準を満たすプロジェクトへの資本配分に影響を与え始めており、準拠したデベロッパーにとって資金調達上の優位性に転換される可能性があります。中央銀行の持続可能ファイナンスアジェンダと気候シナリオ分析は、移行リスクと物理的リスクへの認識を高め、貸し手はこれを引受けに組み込んでいます。体現排出量の削減、効率の向上、信頼性の高い開示に向けて動いているビルダーは、自らに有利な形で信用にアクセスし、価格設定するためのより良い立場にあります。中長期的に、ブラジル住宅用不動産市場は、回復力があり低リスクな資産を評価するグリーンファイナンスの拡大するプールから恩恵を受ける立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デベロッパーのマージンを圧迫する建設資材コストのインフレ | -1.3% | 全国規模、サンパウロ、リオデジャネイロ、ベロオリゾンテのミッドマーケットおよびエコノミーセグメントで特に深刻 | 短期(2年以内) |

| プロジェクトのリードタイムを延長する市区町村の許認可遅延 | -0.9% | 大都市圏サンパウロ、リオデジャネイロ、ブラジリア、クリチバおよびポルトアレグレへの波及 | 中期(2~4年) |

| 2022年以降の延滞を受けた銀行信用基準の厳格化 | -1.5% | 全国規模、すべての主要都市圏における初回購入者とミッドマーケット購入者に不均衡な影響 | 中期(2~4年) |

| コンプライアンスコストを引き上げる高い災害リスクへの露出 | -0.6% | 沿岸地帯(リオデジャネイロ、サントス、サルバドール)、丘陵地開発、アマゾン流域州の洪水リスク地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

実行可能性の閾値を下回るデベロッパーのマージンを圧迫する建設資材コストのインフレ

2024年および2025年において、資材と労働コストの上昇が消費者インフレを上回り、価格上限が設定された手頃な価格のプロジェクトの粗利益率を圧縮しました。この圧迫は、チケットサイズが価格設定の柔軟性を制限する一方でタイムラインとコンプライアンス義務が固定費を追加するミーニャ・カーザ・ミーニャ・ヴィーダの価格帯に対応するビルダーにとって最も困難でした。大手事業者は工業化建設とより厳格なプロジェクト管理を採用することで圧力を軽減しましたが、中小企業は生産性向上ツールへの投資能力が低かったです。コスト環境はまた、より有利な土地経済を持つ地域への発売地理のシフトを促しました。ブラジル住宅用不動産市場において、この抑制要因はデベロッパーにポートフォリオの再バランスと仕様の調整を求め、ユニット経済性を維持させました。

プロジェクトのリードタイムを延長し保有コストを引き上げる市区町村の許認可遅延

サンパウロの更新されたルールは、地盤工学的に敏感なゾーンにおける地下工事の技術的精査を強化し、承認サイクルを長期化させ、土地と着工前の保有コストを引き上げました。急速に成長する垂直市場における市区町村審査機関の処理能力の制約が遅延を悪化させ、敷地確保から発売までの時間を延長しました。デベロッパーは、審査中の反復を減らすために事前調査を前倒しし、専門コンサルタントを起用することで適応しましたが、このアプローチは資本力のある事業者に有利です。インフラストレスが顕在化している特定の近隣地区でのコミュニティの反発も、より保守的な承認につながっています。この摩擦はキャッシュ化までの時間を増加させ、新規参入者を抑制する可能性があり、ブラジル住宅用不動産市場の供給ダイナミクスを形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:コンパクトアパートが供給を支え、戸建住宅がライフスタイル移住を取り込む

アパート・コンドミニアムは2025年の活動の77.17%を占め、サンパウロ、リオデジャネイロ、ブラジリアの高密度回廊における標準フォーマットとしての役割を強固にしました。サンパウロでは、交通アクセスと予算に合わせたサイズのコンパクトなスタジオと2ベッドルームユニットが2025年中頃に健全な吸収を見せ、立地と価格の整合性に対する持続的な選好を示しました。ブラジル住宅用不動産市場は、土地不足と計画インセンティブが通勤需要と合致する場所で垂直フォーマットを引き続き優先しています。ヴィラ・戸建住宅はより小さなシェアにとどまりますが、より広いスペースを持つ郊外および二次都市地区へのライフスタイル移住に支えられ、2031年までにより速い6.31%のペースで成長する見込みです。オフサイト工法と段階的なマスタープランを使用するデベロッパーは、整備された区画と承認が利用可能なこの需要に対応するためのより良い立場にあります。

2024年の急増からのアパート成長の予想される緩和は、信用条件が正常化する中で在庫を吸収する必要性を反映しています。ブラジル住宅用不動産市場は、2026年を通じて住宅ローン政策が緩和されるにつれて、適格な買い手プールを拡大するためにアパート発売内のユニットミックスと価格ポイントを調整しています。戸建フォーマットについては、庭と柔軟なレイアウトを求める消費者セグメントが、インフラ整備とともに成長のバランスを取る市区町村においてより明確な活路を持っています。したがって、ブラジル住宅用不動産業界は、アパートの回廊高密度化と住宅の計画コミュニティの深化を中心に製品戦略をセグメント化しており、それぞれが異なる資本と許認可プロファイルを持っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

価格帯別:ミッドマーケットの広さが上位層の勢いによって相殺される

ミッドマーケットセグメントは2025年の取引の49.13%を占め、ミーニャ・カーザ・ミーニャ・ヴィーダの閾値に合わせた補助金付き融資と製品標準化に支えられました。プログラム設計は月々の支払いを削減し、初回購入者の資格を改善し、基準金利が高い場合でも販売を安定させます。ブラジル住宅用不動産市場は現在、新たに資格を得たファイシャ4コホートに対応しており、中所得世帯に対して規制金利でより長い返済期間の融資を開放しました。この層向けに土地と許認可パイプラインを準備したデベロッパーは、需要を取り込むために早期に動き、上位ミッド製品への近期的なミックスシフトを示しています。ラグジュアリーはより小さなシェアにとどまりますが、富の保全動機とプライム地区の供給プロファイルを反映し、2031年までに最も速い予測成長率7.38%を持っています。

銀行とSBPEのルールが適格物件の上限とローン・トゥ・バリュー比率を引き上げるにつれて、補助金の枠を超えた上位中間層の取引が融資経路を獲得し、中位から上位中間層のファネルを広げました。したがって、ブラジル住宅用不動産市場は、融資が需要に追いつくにつれて、補助金コアでの量と高チケットサイズでのマージン機会のバランスを取っています。先行者ブランドはすでにファイシャ4帯に合わせたプロジェクトを発売しており、コホートの購買力に合ったデザインとアメニティプロファイルを組み込んでいます。予測期間を通じて、手頃さの改善と政策の安定性は、ミッドマーケットの広さを維持しながら、より速く成長するラグジュアリーの末尾が総価値により意味のある貢献をすることを可能にする可能性が高いです。ブラジル住宅用不動産業界は、利下げが浸透し家計収入がリセットされるにつれて、サブマーケット別の価格戦略を柔軟に維持し続けるでしょう。

ビジネスモデル別:販売セグメントがデベロッパー直接融資を通じてボラティリティを遮断

販売モデルは2025年の活動の77.00%を占め、2031年まで年率6.54%で成長する見込みであり、家計のバランスシートにおける持ち家の重要性を強化しています。デベロッパーは、予約と転換フローを維持するために、適切な場合に直接融資を提供し、売掛金構造を活用することで銀行信用の制約を橋渡ししました。カイシャとSBPEの改革が住宅信用のための追加的な強制預金を解放するにつれて、適格な借り手とプロジェクトのアクセス条件が改善されました。したがって、ブラジル住宅用不動産市場は、プログラム主導の組成とデベロッパーが可能にする支払いプランの両方を含む二チャネルの融資支援システムから恩恵を受けました。賃貸は意味のあるが小さなシェアにとどまり、政策と引受フレームワークが長期資本を許容する場所で機関モデルが台頭しています。

2026年に金利が低下傾向になるにつれて、購入の手頃さの向上が販売をさらに押し上げると予想され、賃貸需要は人口動態と移動性のトレンドに引き続き対応しています。ブラジル住宅用不動産市場はまた、建設タイムラインと販売スケジュールを整合させるのに役立つ売掛金担保融資を含む、オフプランの勢いのためのより構造化されたパートナーシップを見ています。予測期間を通じて、政策主導の組成と改善された住宅ローン条件は、安定した吸収を支援するためにデベロッパーの運転資本慣行と整合するはずです。販売対賃貸のバランスは、各都市圏の地域労働市場パターンと法的枠組みを引き続き反映するでしょう。ブラジル住宅用不動産業界は、販売主導の構成を維持しながら、特定の回廊でプロが管理する賃貸ストックを深化させる可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売形態別:一次チャネルがオフプランの勢いとマージン維持を通じて優位に立つ

2025年において、二次取引は総販売の68.9%を占め、2031年まで年率7.1%の複合成長率で拡大する見込みであり、即入居可能な住宅への買い手の需要と建設リスクの不在を反映しています。これらの転売の相当部分はサンパウロで発生しており、成熟した地区がインフラ、学校、交通への即時アクセスを提供し、家族や働く専門家に魅力的です。二次セグメントの購入者は、カスタマイズよりも確実な引渡し日と馴染みのある近隣を重視し、より速い取引サイクルとスムーズな融資承認を可能にしています。

したがって、ブラジル住宅用不動産市場は転売に対して明確なチャネル優位性を維持しており、堅固な在庫水準と標準化された物件検査が透明性を高めています。対照的に、一次販売は低価格とユニットのカスタマイズと引き換えに建設リードタイムを受け入れる準備のある買い手を引き付けますが、経済的不確実性の時期に信用に敏感な消費者が完成資産を好むため、その拡大は抑制されたままです。

地域分析

サンパウロは2025年の活動の24.16%を占め、多様化した経済、成熟した住宅ローン組成、および交通回廊プロジェクトの長いパイプラインを反映しています。2025年の発売量は、ミーニャ・カーザ・ミーニャ・ヴィーダに合わせたフォーマットと中位から上位中間層のプロジェクトで高水準を維持し、景気循環の影響を緩衝しリスクを分散しています。リオデジャネイロは2031年まで6.88%で成長する見込みであり、中心部の未活用建物を再活性化するための改修機会と政策イニシアチブに支えられています。ブラジル住宅用不動産市場はまた、主要な雇用センターに改善されたインフラで結ばれたブラジリアと内陸都市からの安定した貢献を見ています。

北東部の州都と沿岸都市は、計画フレームワークが成長を誘導し敏感な回廊を保護するにつれて、セカンドホームと退職需要を引き付けています。ジョアン・ペソアでは、2024年に垂直住宅に住む世帯の割合が高水準に達し、高密度化のペースと需要に見合ったインフラの必要性を強調しています。サンパウロについては、計画改正が低密度ゾーンを保護しながら交通指向型回廊の半径とパラメータを拡大し、土地価値の勾配と近隣別の製品戦略を鮮明にしました。サンパウロのブラジル住宅用不動産市場規模は需要の深さにより大きいままであり、リオデジャネイロの成長率は製品の再ポジショニングと改修経済学により速いと予想されます。

ブラジルの残りの地域では、デベロッパーは主要な雇用回廊へのアクセスを維持する手頃な価格のサブマーケットへの需要移住と市区町村の処理能力に合わせて発売を調整しています。融資と補助金の枠組みは全国的に適用されますが、実行上の優位性は土地の権原登記、許認可、およびサービス処理能力が最も強い場所に集中しています。ブラジル住宅用不動産市場は、手頃さ、インフラ、および許認可速度の変数に沿って地理的に多様化し続けており、これが全国レベルでの回復力を支えています。2026年に利下げが浸透するにつれて、準備の整ったパイプラインと明確な政策整合性を持つ都市圏が、一次および二次チャネルの両方での加速をリードするはずです。

競争環境

ブラジル住宅用不動産市場における競争は中程度ですが、テクノロジーの採用の増加が階層を再形成しています。MRVは規模を活用してセメントの一括割引を交渉していますが、現金を解放するために在庫を削減しています。Cyrelaはサンパウロのコアでより大きなチケットサイズを狙い、粗利益率を34%超に押し上げています。Direcionalは北部および北東部の都市に焦点を当て、補助金の枠を地域の賃金水準に合わせています。

プロップテック(PropTech)がデジタルスピードを注入しています。Loftは損益分岐点を達成し、権原保険販売を組み込むために地域の仲介業者を買収しています。COFECI(全国不動産業者連邦評議会)によるトークン化された証書の規制により、スタートアップが資産を分割化できるようになり、最初の取引所が2025年に76物件(70%が住宅)で稼働開始しました。従来の仲介業者はハイブリッドなオンライン・オフラインサービスを提供することで対応しています。

資本市場ビークルが拡大しています。不動産投資信託(REIT)の宇宙は500ファンドを超え、住宅ローンREITが純資産323億1,000万米ドルの40%を占めています。Pátriaの買収攻勢により、運用資産が44億米ドルに増加し、年金基金のマンデートを獲得するための資産規模の閾値を満たしています。ESG債券の買い手は、検証済みのカーボントラッキングダッシュボードを持つデベロッパーを優先し、先行採用者に安価な負債を提供しています。

ブラジル住宅用不動産業界のリーダー

MRV Engenharia e Participações S.A.

Cyrela Brazil Realty S.A.

Direcional Engenharia S.A.

Construtora Tenda S.A.

Even Construtora e Incorporação S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:連邦地区連邦裁判所は、全国不動産業者連邦評議会(COFECI)決議1,551/2025のすべての効力を停止し、同評議会が有価証券と中央銀行の問題について立法することで権限を超えたと判断しました。

- 2025年10月:ブラジル連邦政府は、ブラジル貯蓄貸付制度(SBPE)のルールを近代化する新しい不動産信用モデルを発表し、住宅金融制度(SFH)の物件価値上限を150万レアルから225万レアルに引き上げ、定額償還方式(SAC)における最大ローン・トゥ・バリュー比率を80%に引き上げ、強制貯蓄預金を不動産融資に解放することで2年間で住宅信用に400億レアルを注入し、2026年までに追加で8万戸を融資する見込みです。

- 2025年8月:ブラジル持続可能タクソノミーが持続可能な経済活動を分類するために承認され、上場企業と金融機関に対して段階的に実施されます。

- 2025年6月:Moura Dubeuxは、ミーニャ・カーザ・ミーニャ・ヴィーダのファイシャ4購入者をターゲットとした10億レアル超の予測販売額を持つ新しい中所得ブランドMoodを発売し、第3層に焦点を当てたÚnicaを設立し、2024年から2027年の発売予測をCAGR16%に引き上げました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ範囲

本調査では、ブラジルの住宅用不動産市場を、特定の年において全州および連邦区の世帯が購入または賃借した新築・既存の住宅、一戸建て、ヴィラ、アパート、コンドミニアムの取引総額と定義する。

スコープ除外:土地のみの取引、タイムシェアユニット、およびP2Pプラットフォームに掲載された短期バケーションレンタルは本スコープの対象外とする。

セグメンテーション概要

- 販売

- 賃貸

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、サンパウロ、リオデジャネイロ、ブラジリア、および急成長する北東部の主要都市において、デベロッパー、仲介業者の責任者、住宅ローン担当者、住宅プログラム担当官にインタビューを実施する。これらの対話により、分譲パイプライン、標準的な販売価格、購入者の構成、および予想される補助金の支出が検証され、純粋なデスクワークでは把握できないギャップが補完される。

デスクリサーチ

市場の定量・定性分析のため、ブラジルのCBIC住宅ダッシュボード、FIPEZAPの価格指数パネル、ABECIPの住宅ローン融資統計、IBGEの人口統計リリースのオープンデータセットを精査し、これらを総合することで供給・価格・需要の動向を把握する。さらに、Secovi-SPの都市レベルの分譲レポート、世界銀行のマクロ経済指標、および住宅取得能力の変化を示す中央銀行のSelic金利アーカイブからの知見を加える。

補完的な深度は、企業のSECおよびCVM提出書類、投資家向け資料、Dow Jones Factiva経由で収集された広く流通するメディア報道、ならびに建設技術がユニットコストに影響を与える場合にQuestelを通じてモニタリングされた特許動向から得られる。引用されたソースは、レビューされたスペクトルを例示するものであり、網羅するものではない。

市場規模の算定と予測

トップダウンの構成は、CBICの全国販売・分譲ボリューム、FIPEZAPの中央値価格系列、ABECIPの融資フローから始まり、これらの合計値はサンプル都市のASP×ユニットデータおよびデベロッパーの収益開示に基づくボトムアップの検証と照合される。主要ドライバーであるSelic金利の軌跡、世帯形成、住宅不足の積み残し、およびMCMV補助金の枠組みが多変量回帰に組み込まれ、ベースラインを2030年まで延長する。プロジェクトレベルのデータが乏しい場合は、安定した地域別の1平方メートル当たり価格の中央値と過去の吸収率を用いてギャップを補完する。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、クロス集計の分散レビュー、およびシニアアナリストの承認を経る。モデルは毎年更新され、政策または信用ショックがボリュームに実質的な影響を与える場合には暫定的な調整が行われる。リリース前に、アナリストが直近四半期の指標を再確認することで、サブスクライバーは最新の情報を受け取ることができる。

MordorのブラジルResidential Real Estateベースラインが信頼できる理由

公表されている推計値がしばしば乖離するのは、各社が地理的範囲、住宅タイプ、取引経路を異なる方法で区分しているか、または予測を静的な為替レートの見方に固定しているためである。

主要なギャップ要因としては、地域的焦点の狭さ、中古流通フローの除外、旧為替レートの使用、更新頻度の遅さが挙げられ、これらが総合的に、当社のブレンドアプローチと比較して合計値を圧縮または過大評価させる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 95.59 B(2024年) | Mordor Intelligence | - |

| USD 60.00 B(2024年) | Global Consultancy A | 中古市場の再販を除外し、価格を2019年BRLベースのみに調整している。 |

| USD 65.00 B(2023年) | Regional Consultancy B | 5つの都市圏をカバーし、住宅ローン価値の照合なしにユニット数×均一ASPを使用している。 |

この比較は、当社のより広いスコープ、当年度の通貨換算、およびボリュームと価格のデュアル検証が、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインをいかに提供するかを示している。

レポートで回答される主要な質問

ブラジル住宅用不動産市場の現在の規模と成長見通しはどのようなものですか?

ブラジル住宅用不動産市場規模は2026年に1,069億7,000万米ドルであり、CAGR5.33%で2031年までに1,387億米ドルに達する見込みです。

ブラジル住宅用不動産市場においてどのセグメントがリードし、どのセグメントが最も速く成長していますか?

アパート・コンドミニアムが2025年に77.17%のシェアでトップとなり、ヴィラ・戸建住宅は2031年までにCAGR6.31%で最も速く成長する見込みです。

補助金と住宅ローン政策はブラジル住宅用不動産市場の需要にどのような影響を与えていますか?

ミーニャ・カーザ・ミーニャ・ヴィーダ、および最近のSBPEとSFHの更新は、資格要件を拡大し、ローン・トゥ・バリュー比率を改善し、2026年の手頃さの追い風に先立って初回購入者の需要を安定させています。

ブラジル住宅用不動産市場における主要デベロッパーの競争上の焦点は何ですか?

大規模ビルダーは工業化建設、売掛金担保融資、ESG対応を重視しており、CPP Investmentsとサンパウロでのサイレラ(Cyrela)の合弁事業などの戦略的パートナーシップを形成しています。

ブラジル住宅用不動産市場において最も重要な地域はどこですか?

サンパウロが24.16%で最大のシェアを保持し、リオデジャネイロが2031年まで6.88%で最も速い予測成長を示しており、ジョアン・ペソアおよびその他の北東部市場が深みを加えています。

ESGと持続可能ファイナンスはブラジル住宅用不動産市場にどのような影響を与えますか?

2025年の持続可能タクソノミーと中央銀行のガイダンスは、準拠したプロジェクトへの資本を誘導しており、適格な開発の資金調達コストを削減し、信用アクセスを改善する可能性があります。

最終更新日: