イタリア高級住宅不動産市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.68 十億米ドル |

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア高級住宅不動産市場分析

イタリア高級住宅不動産市場の規模は、2025年の18.68億米ドルから2026年には17.8億米ドルに増加し、2031年には24.1億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.21%で成長すると予測されている。

ユネスコ保護地区の歴史的中心部における新築供給の制限、刷新された税務居住者制度、および超富裕層移民の安定した流入が相まって、需要は竣工件数を大幅に上回り続けている。パンデミック後の購入者が屋外スペースを求める中、ヴィラへの需要が勢いを増している一方、ローマ、ミラノ、フィレンツェのターンキー型アパートメントは、国際的なエグゼクティブの日常的な利便性を支える流動性の高い資産保全手段として引き続き重要な位置を占めている。気候リスクの価格への反映と修復コストの上昇により、資本は内陸都市へと再配分されつつあるが、トロフィー物件としてのパラッツォへの投資家の需要は依然として財政的な逆風を上回っている。テクノロジー起業家および暗号資産保有者が新たな需要層を形成しており、特にミラノのポルタ・ヌオーヴァおよびトリノのイノベーション地区においてその傾向が顕著である。

主要レポートのポイント

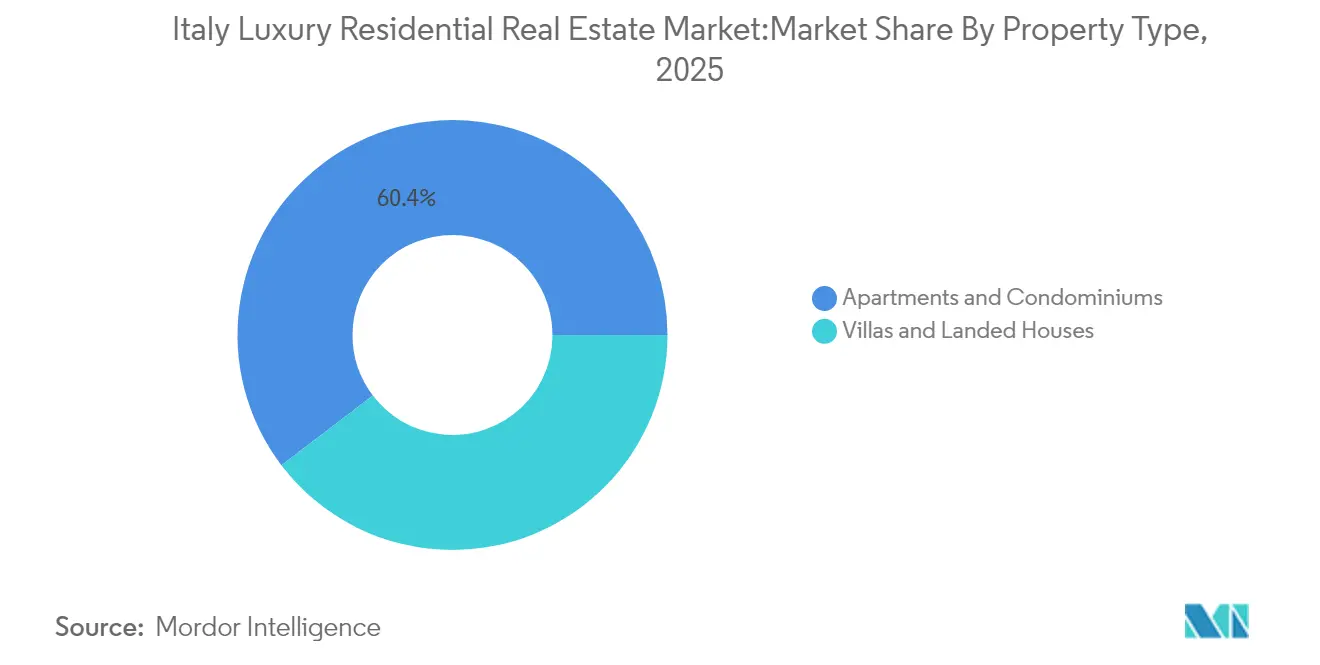

- 物件タイプ別では、アパートメント・コンドミニアムが2025年のイタリア高級住宅不動産市場シェアの60.35%を占め首位に立ちました。ヴィラ・一戸建て住宅のイタリア高級住宅不動産市場は、2026年〜2031年にCAGR 6.31%で拡大する見込みです。

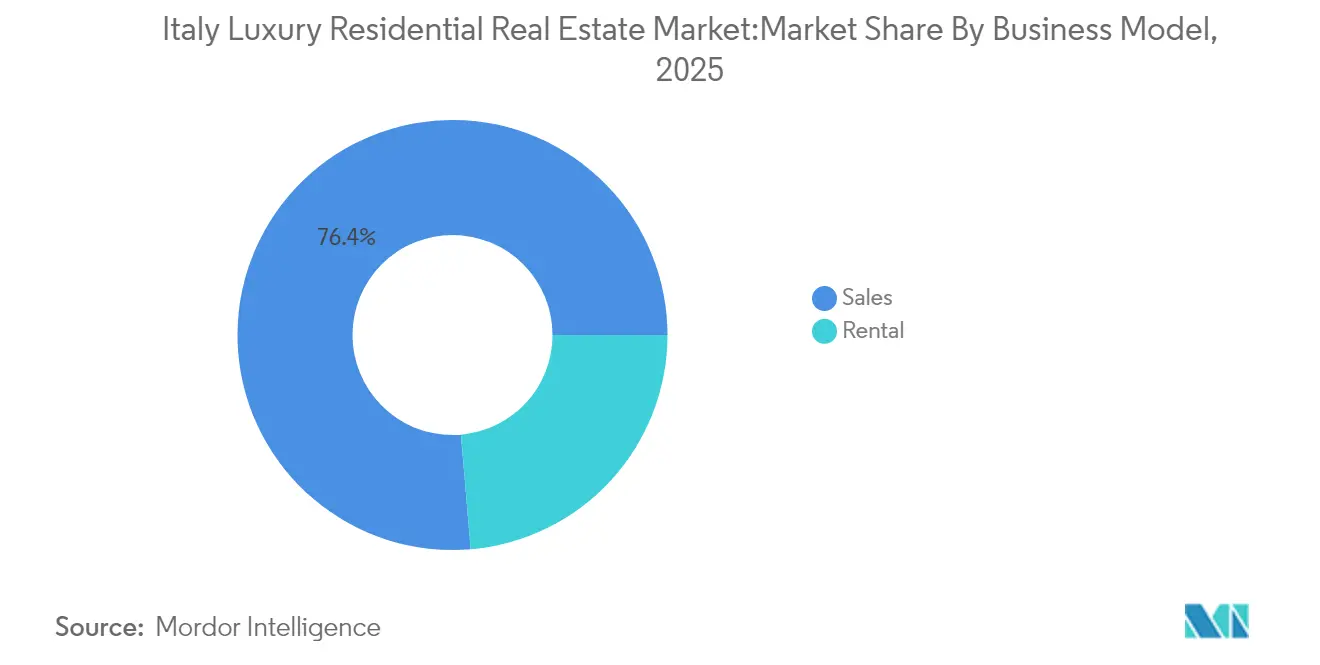

- ビジネスモデル別では、売買セグメントが2025年のイタリア高級住宅不動産市場の76.35%を占めました。賃貸セグメントのイタリア高級住宅不動産市場は、2026年〜2031年において最も高いCAGR 6.74%が見込まれます。

- 販売方式別では、二次販売が2025年のイタリア高級住宅不動産市場の60.45%のシェアを占めました。一次販売(新築)のイタリア高級住宅不動産市場は、2026年〜2031年にCAGR 6.47%で成長すると予測されています。

- 都市別では、ローマが2025年のイタリア高級住宅不動産市場において30.60%の収益シェアで首位となりました。ヴェネツィアのイタリア高級住宅不動産市場は、2026年〜2031年にCAGR 6.95%と最も高い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア高級住宅不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 投資家ビザ・税居住者制度を通じた 高純資産価値移民 | +1.8% | ミラノ、ローマ、コモ湖 | 中期(2〜4年) |

| 高齢富裕層人口と 家族内資産移転 | +1.2% | 北部工業地域 | 長期(4年以上) |

| ユネスコ都市中心部の ゾーニング制限による垂直再開発の促進 | +0.9% | ユネスコ都市中心部 | 長期(4年以上) |

| 超優良トロフィー物件のパラッツォを 求めるグローバルファンド | +0.7% | ヴェネツィア、フィレンツェ、ローマ | 中期(2〜4年) |

| ヘリテージ資産における ESG認証改修の増加 | +0.6% | 主要大都市圏 | 中期(2〜4年) |

| ミラノ・トリノ回廊における 暗号資産・テック系富裕層 | +0.5% | ミラノ、トリノ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢富裕層人口と家族内資産移転

高齢化が進む起業家層が、円滑に相続人へ引き継げる優良住宅に家族資産を集約しています。イタリアの軽微な相続税制は、特に家族経営企業が集中するロンバルディア州およびエミリア=ロマーニャ州において、高級不動産を資産継承計画の優先手段とする傾向を後押ししています。これらの世帯は通貨変動や株式市場のボラティリティをヘッジする資産を求めるため、金融ショック時においても需要は持続します。より多くの受益者が経営の役割を担うにつれ、ポートフォリオはさらに名声ある不動産へと傾斜していきます。この人口動態トレンドは、長期的な価格安定を支える信頼性の高い緩慢な基盤的需要を供給しています。

投資家ビザ・税居住者制度を通じた高純資産価値移民

イタリアの投資家ビザは新規移住者に対し年間22万USDの定額税の納付を求めていますが、それでも他のヨーロッパの主要拠点と比較すると依然として魅力的なプログラムです。参入ティアはスタートアップ資金への27万5,000USDから始まり、国債への220万USDまで幅広く設定されており、多様なプロフィールの投資家に柔軟性を提供しています。経過措置規定により既存参入者は保護されており、グローバルな富裕層コミュニティにおける信頼が維持されています。政治的に不安定な地域を離れる多くの家族にとって、ローマやコモ湖でのライフスタイルの質は高い税負担を相殺します。この政策はイタリア高級住宅不動産市場への新たな資本流入を継続的に促進しています[1]イタリア外務省、「イタリアへの投資家ビザ」、esteri.it 。

歴史的中心部のゾーニング制限による垂直再開発の促進

厳格な保全規制によりユネスコ地区での新築建設が禁じられているため、開発業者は既存の建物を転用し、保護されたファサードの内側に高級ロフトを積み重ねて対応しています。法令遵守にはコストと時間がかかりますが、希少性が再販価値を高水準に維持しています。光ファイバーケーブルを16世紀の石造りと融合させる専門建築家は高額な報酬を得ており、その物件が周辺不動産の価格ベンチマークを押し上げています。このゾーニングの枠組みが事実上供給を制限することで、より広範な建設パイプラインが鈍化する局面においてもイタリア高級住宅不動産市場を持続させています。

超優良トロフィー物件のパラッツォを求めるグローバルファンド

機関投資家はランドマーク的なパラッツォをインフレ耐性のある文化的価値の高いハードアセットとして位置づけています。各パラッツォは唯一無二の存在であり、文化遺産法により厳格に保護されているため、このアセットクラスは通常の不動産セグメントではなくアート市場に近い性格を持ちます。ファンドは長期資本を投入して取得・修復を行い、時にはブランデッド・ホスピタリティ・スイートへの転換も手がけます。8桁に上る修復費用を自己資金で調達できる個人投資家の競合が限られていることから、この戦略はプレスティージュ価値とポートフォリオ分散の両方をもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 建設・修復コストの上昇 | -1.1% | ヘリテージサイト | 中期(2〜4年) |

| 外国人購入者向け印紙税・ 高級住宅税の引き上げ | -0.8% | 全国規模、非EU圏重点 | 短期(2年以内) |

| 厳格化する マネーロンダリング対策(AML)規制 | -0.4% | 全国 | 中期(2〜4年) |

| 沿岸部・丘陵地帯の不動産における 気候リスク保険料の急騰 | -0.3% | 沿岸部・丘陵地帯の不動産 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外国人購入者向け印紙税・高級住宅税の引き上げ

厳格化された財政規制により、間接譲渡に対するキャピタルゲイン課税が適用されるようになり、多くの海外購入者に対する初回住宅購入者向け控除が撤廃されています。計算過程の複雑化により取引完了までのスケジュールが長期化し、アドバイザリーコストも増加しています。限界的な投資家にとっては取引摩擦の増大がスプレッドを狭めますが、超富裕層の家族からのコア需要は依然として堅調です。純効果として、取引件数は短期的に鈍化するものの、タイトな資産基盤を背景に価格への圧力は限定的です。長期的には税務処理の明確化が市場の透明性をむしろ高める可能性もあります。

マネーロンダリング対策(AML)規制の厳格化

EU規則2024/1624は、100万USD以上のすべての購入取引について、公証人および仲介業者に実質的所有者の確認を義務付けています[2]欧州議会、「マネーロンダリングのための金融システムの利用防止に関する規則2024/1624」、europa.eu。銀行が資金の出所を精査するため、大規模な越境取引は現在60〜90日長くかかる場合があります。この厳格化されたデュー・ディリジェンスの負担は法務費用を引き上げ、機会主義的な資本をより規制の緩い国・地域へ誘導する可能性があります。しかし、透明性の向上はイタリアのクリーンな市場としての評判を高め、規制リスクからポートフォリオを守りたい機関投資家を安心させる効果があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:都市部のアパートメントが過半数シェアを維持

アパートメントは2025年のイタリア高級住宅不動産市場の60.35%を占め、グローバル投資家の主要な参入経路としての地位を確固たるものにしました。購入者はターンキー型のセキュリティ、コンシェルジュサービス、そしてラ・スカラ座やコロッセオなどの文化施設への即時アクセスを重視しています。ミラノのブレラ地区の改装済みロフトは平方フィートあたり3,500USDを常態的に達成し、ローマの歴史的な城壁内のブランデッド・レジデンスはさらに高いプレミアムで取引されています。集中型エネルギーモニタリングを含むスマートビルディング機能は、高まるESG要件を満たすべく標準仕様となっています。高い流動性により所有者は迅速な借り換えも可能であり、アパートメントは家族のポートフォリオ戦略の中心的存在であり続けています。ヴィラおよび一戸建て住宅は資産プールとしては小規模ですが、富裕層の住宅購入者が庭・プール・プライバシーを求めるなか、CAGR 6.31%と最速の成長を示しています。コモ湖の不動産はウォーターフロントアクセスに1,500万USDを惜しまないアメリカ人購入者を惹きつけており、ウンブリア地方の農家は長期滞在型リモートワークライフスタイルを求めるヨーロッパの家族を魅了しています。テレワークのパターンが続くとすれば、ヴィラに紐付くイタリア高級住宅不動産市場規模は2030年までに倍増する可能性があります。限定的な新築農村型コンパウンドの許可を取得できる開発業者は、極度の希少性によって特徴づけられるセグメントにおいて優位性を獲得します。

注記: 各セグメントの詳細シェアはレポート購入後にご覧いただけます

ビジネスモデル別:売買が主要な所有経路として継続

売買チャネルは2025年のイタリア高級住宅不動産市場の76.35%のシェアを保持しており、直接所有に対する文化的嗜好と5年間のキャピタルゲイン免税の恩恵がその背景にあります。長年にわたるイタリアの家族は住宅を世代から世代へと引き継いでおり、価格安定を支える買い持ち型アプローチが定着しています。国境を越えた購入者は、居住権の確保やユーロ建て資産の有形資産によるヘッジのために、完全取得を選択することが多くあります。一方、賃貸戦略はCAGR 6.74%とより速いペースで拡大しており、若い富裕層が永住よりも移動性を重視するためです。主要都市部のアパートメントは年間賃貸で月額1万5,000USDの収益を上げ、カプリのバケーションヴィラは夏季2週間で6万USDの賃料を得ています。高級資産管理プラットフォームがコンシェルジュサービス・マーケティング・コンプライアンスを一括対応し、居住物件を所有者体験を損なうことなく利回りを生む商品へと転換しています。投資家は短期賃貸と長期賃貸を組み合わせて季節変動を平準化しており、イタリア高級住宅不動産市場全体において賃貸需要が収益を徐々に多様化させていることを示しています。

注記: 各セグメントの詳細シェアはレポート購入後にご覧いただけます

販売方式別:二次市場がヘリテージ価値の基盤を担う

二次販売は2025年のイタリア高級住宅不動産市場シェアの60.45%を占めており、購入者が魅力を感じる歴史的資産の豊富なプールを背景にしています。これらの物件は成熟した植栽、確立された地域ネットワーク、および実績ある賃貸履歴を備えており、取得リスクを低減します。修復ポテンシャルにより、バリューアッド型投資家は的を絞ったアップグレードを通じて価値向上を実現することもできます。一次販売(新築)はCAGR 6.47%で拡大していますが、これはモダンなプロジェクトがイタリアのデザイン感性とLEEDまたはBREEAM認証を融合させているためです。ミラノのポルタ・ヌオーバ・ジョイアなどのプロジェクトには屋上太陽光パネル、中水リサイクル、自動バレットパーキングが含まれており、ESG重視の資本を惹きつける新たなベンチマークを打ち立てています。マーケティングチームはウェルネス・スイート、コミュニティ・アートスペース、プライベートシェフを前面に押し出し、既存ストックとの差別化を図っています。建設上のハードルが続くなか、成功した各プロジェクトはプレミアム価格を獲得し、ヘリテージ物件の補完的選択肢としての新規開発への信頼を強化しています。

地理分析

高級住宅のパターンはイタリア南北の経済格差に沿って明確に分断されています。ミラノ、ローマ、ヴェネツィアは国際空港、金融サービスクラスター、および世界水準の文化資産に支えられ、平方フィートあたりの価格が最も高水準に達しています。これらのハブには専門的なアドバイザリー企業も集積しており、海外顧客にとっての取引がよりスムーズに進みます。一方、バーリやパレルモといった南部の都市は低い参入コストと高い再開発ポテンシャルを提供するものの、インフラが脆弱で法的手続きも遅延しがちです。気候の差異化が資本フローに与える影響は、今や経済指標とほぼ同等の重みを持つようになっています。アマルフィ海岸やリグリア海岸沿いのウォーターフロント不動産は保険コストの上昇と厳格化する建築基準により新規供給が制限される一方、シエナのような内陸の丘の町はリスクプレミアムの低さと北欧の退職者向けの堅調な観光需要の恩恵を受けています。コモ、マッジョーレ、ガルダの北部湖畔リゾートは涼しい夏が魅力で、賃貸利回りを押し上げ通年の人気を維持しています。

地方当局は、許認可の迅速化や的を絞った税額控除によって投資誘致で競い合っています。ロンバルディア州はデジタルポータルによって平均的な都市計画承認期間を120日に短縮し、トスカーナ州は2024年の中央アペニン山脈地震を受けて耐震改修に補助金を提供しています。こうした地域別のインセンティブにより、投資家はイタリア高級住宅不動産市場内で利回り、ヘリテージの魅力、気候レジリエンスのバランスを取りながら分散投資を行うことができます。

競争環境

市場は適度に分散した状態が続いていますが、統合の動きは加速しています。Sotheby's International RealtyやEngel & Völkersなどのグローバル仲介業者はミラノとローマでの事業を拡大し、美術史家や保全建築家を擁するヘリテージ・アドバイザリー部門を設置しました。LionardやItaly Sotheby'sなどの地元ブティック業者は、公開を好まない貴族的な家族との多世代にわたる関係を活用し、非公開パラッツォの調達において依然として優位性を保っています。

サステナビリティの資格とプロップテックの導入が先進企業と遅れた企業を分けています。COIMAによるポルタ・ロマーナ鉄道ヤード再開発プロジェクトでのデジタルツイン・モデリングの活用は、データ駆動型の改修が建設サイクルをいかに短縮できるかを示しています。Coldwell Banker Global Luxuryはリアルタイムの3Dウォークスルーを提供し、海外購入者の現地視察を30%削減しました。一方、規模の小さい地方業者は依然として個人的なネットワークと紙媒体の広告に依存しており、クライアントがシームレスな越境サービスを期待するなかで、周辺化のリスクにさらされています。

戦略的パートナーシップが市場リーチを再構築しています。2025年、Eagle HillsはCOIMAと組んでヴェネツィアのグランドホテル・デ・バンの2億2,000万USDの修復工事に資金提供し、ブランデッド・レジデンスの将来的なパイプラインを確保しました。UniCreditによるジェノヴァのランドマーク的建物の取得は、国内銀行が高級住宅を担保としてだけでなく直接的な資産投資として位置づけていることを示しています。さらに大規模な転換案件が進めば、この機関投資家資本の流入がイタリア高級住宅不動産市場の集中度スコアを最終的に押し上げる可能性があります。

イタリア高級住宅不動産業界のリーダー企業

Christie's International Real Estate

Sotheby's International Realty

Engel & Völkers Italia

Knight Frank Italy

Savills Italy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:COIMAとEagle Hillsは過去の債務問題を解決し、ヴェネツィアのグランドホテル・デ・バンの修復に2億2,000万USDを投資し、5,940万USDの既存負債を清算することを確約しました。

- 2025年6月:UniCreditがジェノヴァの歴史的建物を購入し、高級ヘリテージ資産に対する銀行セクターの信頼を改めて示しました。

- 2025年5月:イタリア政府は2025年1月から企業向けの自然災害保険の義務化を確認し、住宅保有者への適用拡大の可能性も示唆しました。

- 2025年4月:Pradaグループがヴェルサーチェを13億7,000万USDで買収し、フラッグシップストアや役員住宅への波及需要を生み出す国内高級産業の巨人が誕生しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドー インテリジェンスの調査では、イタリアの高級住宅用不動産市場を、新築または既存の高級住宅、ヴィラ、ペントハウス、 アパートメント、歴史的な邸宅が売買または賃貸され、一般的に各地域の市場の上位10%以内の価格帯で、高級なデザイン、アメニティ、 立地条件を備えた、居住専用の不動産市場と定義している。モルドールインテリジェンスによると、高級住宅として法的に登録されているにもかかわらず、一時的に短期滞在用の宿泊施設として運営されている投資用不動産も、所有動機が住宅であることに変わりはないため含まれる。

適用除外:高級住宅と物理的に類似している場合でも、商業用接客資産、タイムシェア、分数所有制度は除外される。

セグメンテーションの概要

- 物件タイプ別

- アパートメントおよびコンドミニアム

- ヴィラおよび一戸建て住宅

- ビジネスモデル別

- 売買

- 賃貸

- 販売方式別

- 一次販売(新築)

- 二次販売(既存住宅の転売)

- 都市別

- ローマ

- ミラノ

- ヴェネツィア

- フィレンツェ

- ナポリ

- トリノ

- コモ湖・ロンバルディア湖沼地域

- その他の都市

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、ローマ、ミラノ、フィレンツェ、コモ湖、サルデーニャ島の不動産業者、高級住宅デベロッパー、公証人、プライベートバンカー、資産管理アドバイザーにインタビューを行った。これらの対話により、価格設定コリドー、外国人バイヤーのシェア、賃貸利回りが検証され、モデル最終版の前に、エネルギー効率プレミアムや遺産修復費用などのソフトファクターが明確にされた。

デスクリサーチ

ISTATの住宅ストックデータ、イタリア土地登記所のOMI価格マップ、Agenzia delle Entrateの年間公証販売統計、Eurostatの家計所得シリーズ、イタリア中銀の住宅ローン金利速報など、一般に公開されている第一級の情報源を活用した広範なデスクワークを通じて、ベースラインを構築した。業界団体、例えばFIAIPやConfindustria Assoimmobiliareは、供給パイプラインや買い手のセンチメントに関する洞察を提供し、評判の高いビジネスメディアは、価格のアンカーとなる重要な取引を追跡した。サブスクリプション・データベースでは、D&B Hooversが企業の財務情報を、Dow Jones Factivaがディールニュースを、Questelが高級住宅関連の特許改修情報を提供し、デベロッパーのパイプラインと改修活動の検証に役立った。このリストは例示であり、クロスチェックと明確化のために他の多くの二次資料を参照した。

マーケット・サイジングと予測

市場価格は、まずトップダウンの取引価格再構築によって推計された。これは、公証された高級物件の販売量に都市別の平均販売価格を掛け合わせ、その後、報告されていない市場外取引を調整するものである。ボトムアップのチェックでは、デベロッパーの納入物件と一等地の物件をサンプリングし、合計の精緻化に役立てた。このモデルの主要変数には、高級物件の取引件数、平均€/m²、外国人バイヤーの普及率、住宅ローン吸収額、リフォーム支出が含まれる。多変量回帰は、相関するドライバーを処理する能力から選択され、一次調査で収集されたGDP成長率、HNWI人口、金利シナリオのコンセンサスをもとに、2030年までの需要を予測する。ボトムアップデータのギャップは、隣接するプライムレジデンシャルシリーズと専門家の判断から得られた保守的なプロキシで埋めた。

データ検証と更新サイクル

アウトプットは、サザビーが指数化した価格トラッカーや建設許可データなどの独立した指標と照らし合わせてストレステストされ、異常があればアナリストのサインオフの前に再実行される。レポートは12ヶ月ごとに更新され、税制、資金調達、規制上のイベントにより前提条件が大きく変更された場合は、サイクルの途中で更新が行われます。公表前の最終パスにより、顧客は最新の見解を得ることができる。

イタリアの高級住宅不動産が信頼される理由

調査会社が異なる物件のカットオフ、価格サンプリングウィンドウ、通貨ベースを選択し、不均等な間隔でモデルを更新するため、公表された市場数値はしばしば乖離する。

主なギャップ要因としては、賃貸収入の算入の違い、二次住宅購入者の扱いの不統一、外国為替換算やインフレ指数に関する前提の違いなどがあり、これらはすべて、モルドールの規律あるスコープと年次更新のペースに対して評価スプレッドを拡大させる可能性がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 273.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 163.8億米ドル(2024年) | グローバル・コンサルタンシーA | 高額リースを除外し、保守的なユーロ/米ドルレートを使用 |

| 15.80億米ドル(2024年) | 業界研究B | 市場外での別荘売買やセカンダリーシティの株式は除く |

| 49.8億米ドル(2024年) | 地域コンサルタントC | あらかじめ設定したフロア価格以上の新築物件のみをカウント |

この比較から、モルドールインテリジェンスは、明確に示された範囲を選択し、公証されたデータと根拠のあるボトムアップのチェックを混ぜ合わせ、インプットを毎年更新することで、意思決定者が自信を持って追跡・再現できるバランスの取れた透明性の高いベースラインを提供していることがわかる。

レポートで回答される主要な問い

イタリア高級住宅不動産市場の現在規模はいくらですか?

イタリア高級住宅不動産市場規模は2026年において290億2,000万USDと評価されています。

市場はどのくらいの速さで成長すると見込まれていますか?

予測ではCAGR 6.03%の成長が見込まれ、2031年までに388億8,000万USDに達します。

現在どの都市が市場をリードしていますか?

ローマが政治・文化・企業の拠点として30.60%のシェアで最大のポジションを占めています。

ヴィラがアパートメントよりも速く成長しているのはなぜですか?

パンデミック後の購買層が屋外スペースとプライバシーを求めており、ヴィラセグメントはCAGR 6.31%へと押し上げられています。

外国からの需要を鈍化させる可能性のある政策変更とはどのようなものですか?

印紙税の引き上げ、新規居住者向けの22万USDの定額税、およびAML審査の厳格化が短期的にコストと複雑性を増大させています。

気候リスクは立地選択にどのような影響を与えていますか?

沿岸部の不動産における保険料の上昇が、環境リスクへの露出が低い内陸の歴史的都市へと投資家を誘導しています。

最終更新日: