商業用航空機内装張り市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

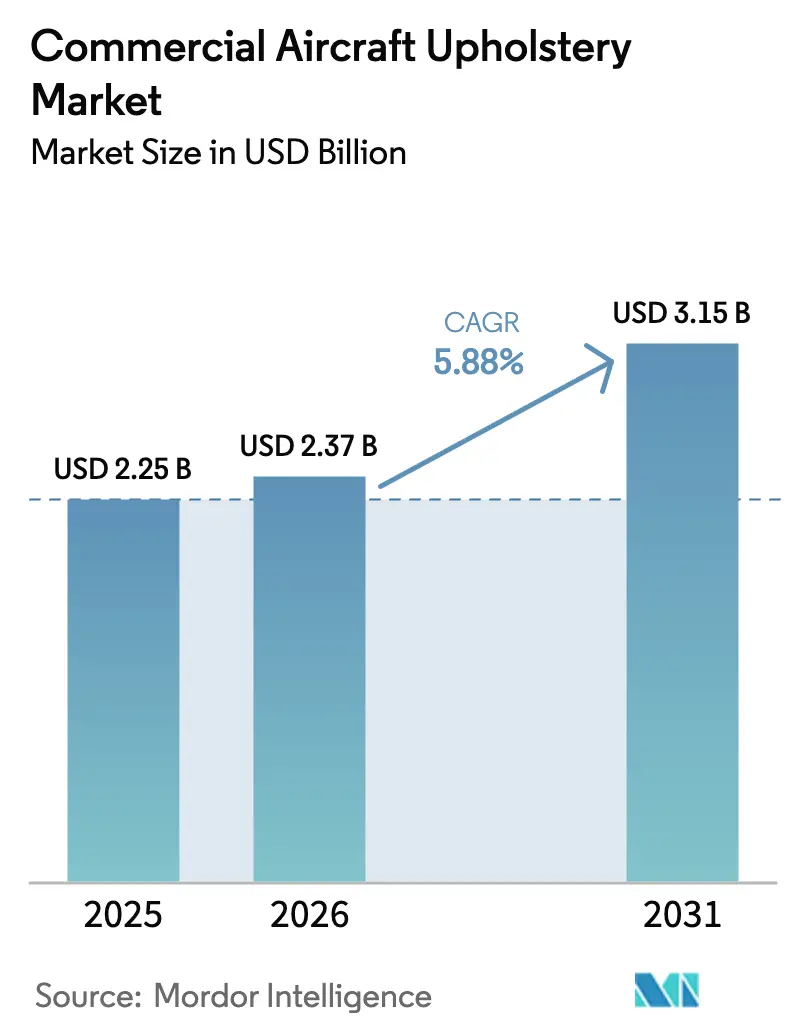

| 市場規模 (2026) | 2.37 十億米ドル |

| 市場規模 (2031) | 3.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機内装張り市場分析

商業用航空機内装張り市場規模は、2025年の22億5,000万米ドルから2026年には23億7,000万米ドルへと成長し、2026年〜2031年の5.88% CAGRで2031年までに31億5,000万米ドルに達すると予測されています。レトロフィット間隔の短縮と、航空会社が定期的なスケジュールでソフトファーニッシングを交換することにより、乗客体験目標に沿ったキャビン維持を目指す航空会社の競争がアフターマーケット量を押し上げています。ナローボディ機の生産増強計画はラインフィットの勢いを維持しており、エアバスは2020年代後半にA320ファミリーの高レート生産体制を目標とし、ボーイングは2025年に座席およびソフトグッズの継続的な需要を支える確定受注パイプラインを報告しています。防火安全性と材料排出に関する規制要件の高まりが材料選択に影響を与え続けており、実績ある認証実績を持つサプライヤーが優位に立っています。自動裁断やロボット縫製を含むデジタル製造への投資は、廃棄物を削減し再現性を向上させ、変動する原材料コストの中でベンダーが利益率を守るのに役立っています。

レポートの主要ポイント

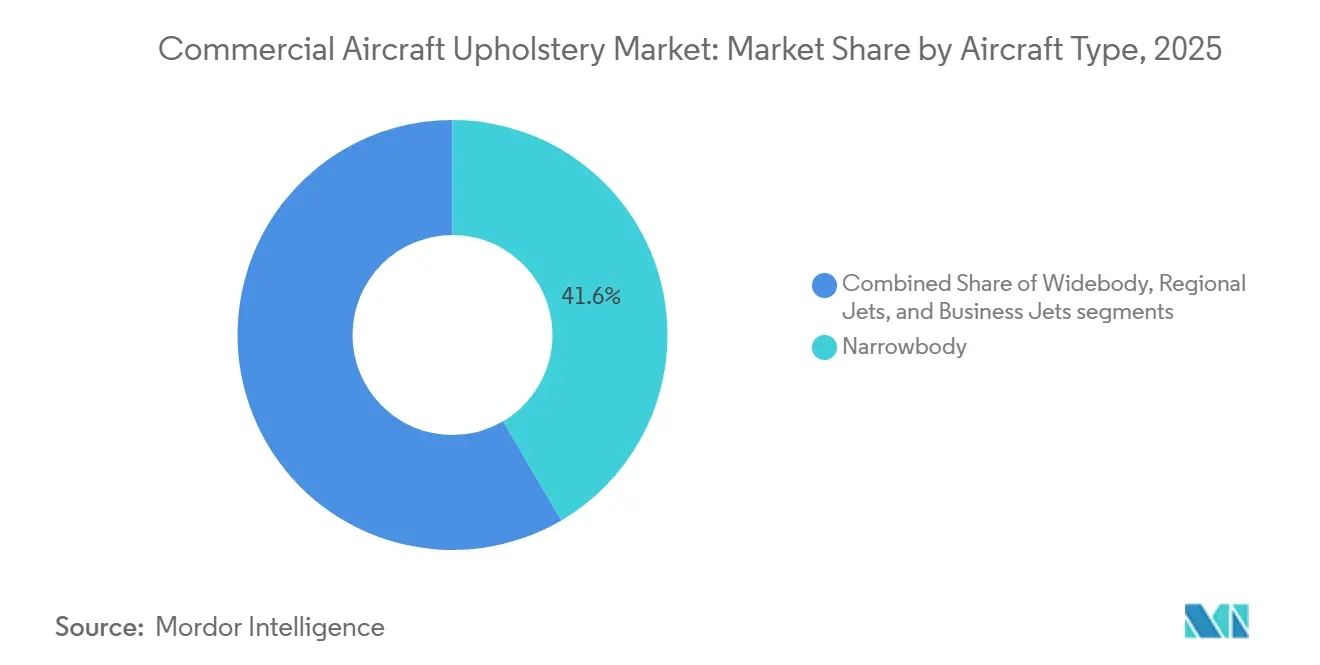

- 航空機タイプ別では、ナローボディジェットが2025年に41.55%の収益シェアをリードし、ビジネスジェットは2031年にかけて6.15% CAGRで成長すると予測されています。

- 座席クラス別では、エコノミークラスが2025年に48.34%の市場シェアを占め、プレミアムエコノミーは2031年にかけて6.92% CAGRで拡大する見込みです。

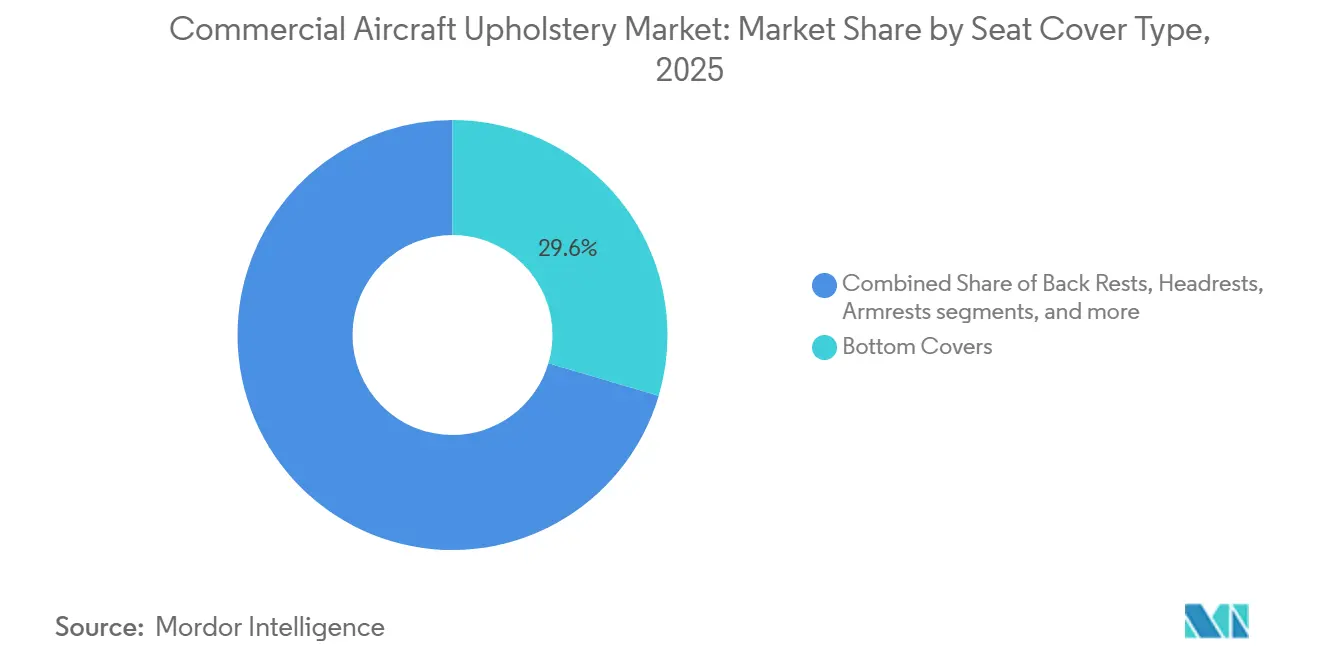

- シートカバータイプ別では、ボトムカバーが2025年に市場の29.56%を占め、アームレストは2031年までに6.65%成長すると予測されています。

- フィットタイプ別では、OEM取り付けが2025年の需要の58.45%を占め、2031年にかけて6.95% CAGRで成長すると予測されています。

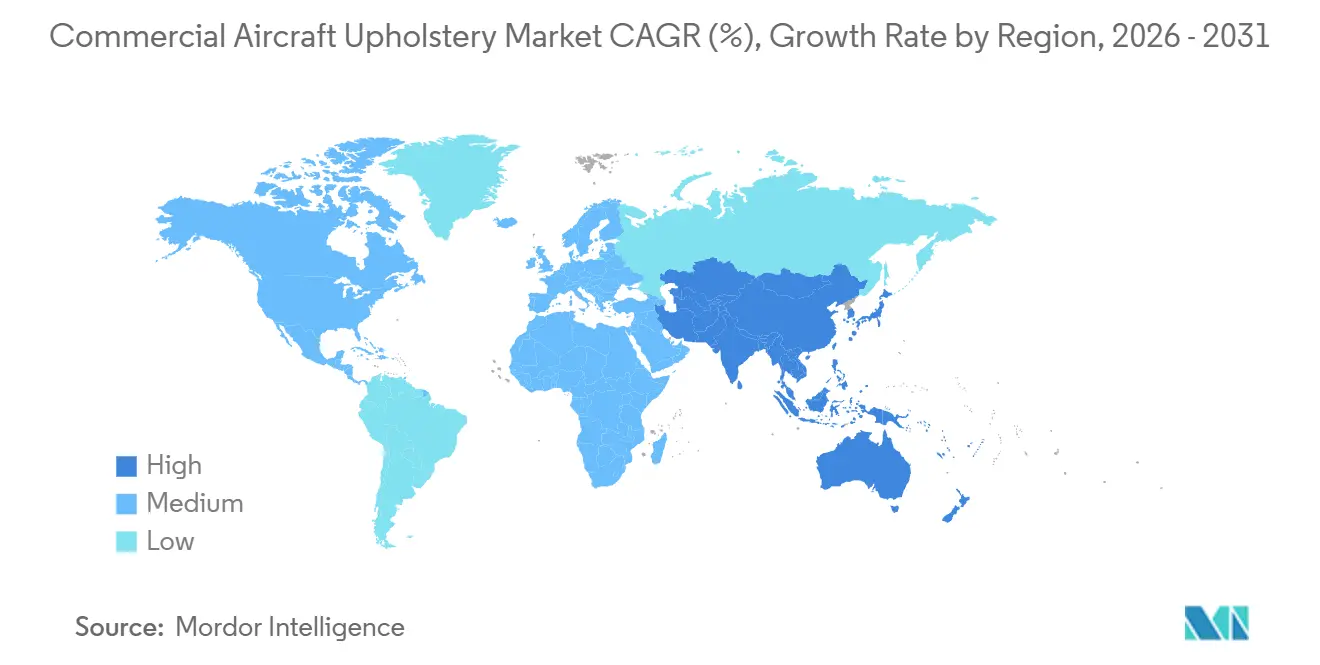

- 地域別では、北米が2025年に32.87%のシェアを保持し、アジア太平洋地域は2031年にかけて7.46% CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル商業用航空機内装張り市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナローボディ航空機フリートの拡大と納入バックログ | +1.2% | APACが中核、北米への波及 | 中期(2〜4年) |

| 乗客体験に焦点を当てたキャビン改装サイクルの頻度増加 | +0.9% | グローバル、北米・欧州での早期利益 | 短期(2年以内) |

| 航空会社全体でのプレミアムエコノミー座席の普及 | +1.0% | グローバル | 中期(2〜4年) |

| 抗菌性および清掃しやすい内装張り材料への需要増加 | +0.6% | グローバル | 短期(2年以内) |

| 持続可能で軽量な複合レザー代替品の採用増加 | +0.8% | 欧州と北米がリード、APACが追随 | 長期(4年以上) |

| 内装張りにおけるデジタルおよび自動製造技術の統合 | +0.5% | 北米と欧州、APACへの技術移転 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナローボディ航空機フリートの拡大と納入バックログ

エアバスはA320ファミリーの生産を2027年に月75機に引き上げる計画であり、ボーイングは2025年に強固な純受注を報告しており、シートカバー、ヘッドレスト、アームレスト、ボトムカバーの継続的なラインフィット需要を支えています。[1]エアバス広報部、「A320ファミリー生産増強」、エアバスニュースルーム、airbus.com 急成長するアジア市場の航空会社はこれらの機体の大部分を吸収する見込みであり、これにより商業用航空機内装張り市場が高使用率のナローボディレイアウトへと傾く傾向が強まっています。中国の長距離フリートの見通しは、キャビンプログラム量を押し上げる大規模な需要を示しており、内装張り仕様を高い座席密度でも快適性を維持できる耐久性のある軽量合成素材へと誘導しています。バックログと部品リードタイムは、機体納入スロットと内装キットの入手可能性の同期を複雑にしており、認定レトロフィットパッケージの短期需要を押し上げています。その結果、OEMの生産レートが上昇し、MROネットワークが圧縮されたウィンドウ内でより多くの機体を処理するにつれて、商業用航空機内装張り市場において承認済み材料とモジュール式アセンブリへの安定した需要が生まれています。

乗客体験に焦点を当てたキャビン改装サイクルの頻度増加

航空会社はブランドの一貫性とサービス水準を維持するために5〜7年ごとに改装サイクルを計画しており、これにより商業用航空機内装張り市場におけるシートドレスカバーおよびソフトグッズのスループットが増加しています。ファーストクラスおよびビジネスクラスのキャビンは5〜7年ごとに改装され、エコノミークラスのキャビンは6〜10年ごとに更新されます。大手航空会社によるワイドボディ機のレトロフィットを含む注目度の高いキャビンアップグレードプログラムは、プレミアム体験とフリート全体での一貫した製品への注力を浮き彫りにしています。ヘッドレスト、アームレスト、ボトムカバーをまとめたモジュール式キットにより、ターンアラウンドが速くなり、改装中の地上待機日数が減少し、改装中の収益損失が軽減されます。よりクリーンなデザインと優れたフォームサポートにより、重量ペナルティなしに座席の快適性と耐久性が向上し、アップグレード後の乗客満足度スコアが向上しています。より速いサイクルと標準化されたキットへの移行は、商業用航空機内装張り市場のOEMおよびアフターマーケットチャネルの両方で安定した需要を支えています。

航空会社全体でのプレミアムエコノミー座席の普及

プレミアムエコノミーは長距離フリートおよび一部のナローボディ路線に拡大しており、航空会社はより広いピッチと長距離快適性を高めるアップグレード素材を提供することでキャビンを収益化しています。この構成は標準エコノミーよりも高い収益密度をもたらし、航空会社が定期整備中にフロアスペースを再配分してプレミアムエコノミー列を追加することを促しています。大手航空会社は新しいプレミアムエコノミーの提供を展開または既存のフットプリントを拡大しており、いくつかのプログラムではアップグレードされた内装張り、より広いアームレスト、強化されたランバーサポートが統合されています。追加の航空会社がプレミアムエコノミーを含む路線拡大を発表しており、より強い耐摩耗性と防汚性を持つ高仕様ドレスカバーへの需要を押し上げています。採用が増加するにつれて、プレミアムエコノミーの比率が座席プログラム内で上昇し続け、商業用航空機内装張り市場のトレンドを上回る成長を支えています。

抗菌性および清掃しやすい内装張り材料への需要増加

パンデミック中に高まった衛生基準がベースラインの期待となり、シートカバーおよびヘッドレストへの抗菌処理と清掃しやすい仕上げの採用が加速しています。航空会社は、色堅牢度と触感品質を維持しながら頻繁な清掃や強力な消毒剤に耐えられるコーティングと基材を求めています。サプライヤーはコンセプトシート、抗菌機能を組み込んだ新しいカバー素材、軽量エコファブリックを導入しており、いくつかはシングルアイル機フリートでの航空会社トライアルに参加しています。航空会社とファブリックスペシャリストのパートナーシップは、メンテナンス時間を削減し交換間隔を延長する防汚合成ブレンドを指定しており、総コスト削減を支えています。これらの仕様は、耐久性と清潔さが軽量化と組み合わさる商業用航空機内装張り市場において、高性能合成素材とエコファイバーへの転換を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト安定性に影響する原材料価格の変動 | -0.7% | グローバル | 短期(2年以内) |

| 航空用テキスタイルの認証・コンプライアンス要件の負担 | -0.6% | 北米と欧州 | 中期(2〜4年) |

| 認定内装張り材料の集中したサプライチェーンへの依存 | -0.4% | グローバル、北米と欧州の重要ノード | 中期(2〜4年) |

| 動物由来レザーからの脱却を促すESG義務による業界転換 | -0.3% | 欧州と北米がリード、APACでの段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト安定性に影響する原材料価格の変動

金属および先進テキスタイルの投入価格は2024年以降上昇しており、サプライヤーの利益率を圧迫し、機体メーカーおよび航空会社への長期価格設定を複雑にしています。内装張りスペシャリストは、より優れたネスティングによるファブリックの歩留まり向上と、性能が許す範囲での軽量認定代替品への置き換えで対応しています。これらの措置はコスト急騰を抑制するのに役立ちますが、ソフトグッズと相互作用する座席構造やサブコンポーネントに使用されるアルミニウム、チタン、または複合材料投入品の変動へのエクスポージャーを排除するものではありません。航空会社は、計画整備と同時にキャビン改装を順序付け、材料量を早期に確定することでこれらの圧力のバランスを取っています。その結果、商業用航空機内装張り市場において廃棄物と手直しを制限するデジタル裁断、ロボット縫製、モジュール式キットへの重点が高まっています。

航空用テキスタイルの認証・コンプライアンス要件の負担

航空機内装は垂直燃焼、煙、毒性試験に合格する必要があり、プログラムは異なる文書化および適合要件を持つ複数機関の承認を経由します。FAR 25.853に基づくFAA規制は座席材料およびカバーの厳格な耐燃性基準を定義しており、EASAは欧州登録フリート全体で同等の基準を施行しています。[2]編集チーム、「FAR 25.853 コンパートメント内装、付録F」、連邦規則電子コード、ecfr.gov 成長市場の国家当局は独自のプロセスを適用しており、特に材料が現地で生産されていない場合にサイクルタイムとコストが増加します。サプライヤーはデジタルツインと事前スクリーニング済みの化学物質を使用してテスト反復を軽減していますが、新素材は依然として長期の検証タイムラインに直面しています。これらのコンプライアンスの動態は参入障壁を高め、商業用航空機内装張り市場において実績あるテストデータを持つ既存企業を優位にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディジェットが数量成長を支える

ナローボディジェットは2025年に41.55%の収益シェアを占め、商業用航空機内装張り市場においてシングルアイルプログラムをコア需要エンジンとして位置付けています。OEMレート目標と堅調な受注残は、A320ファミリーおよびB737ファミリープログラムのシートカバーおよびソフトファーニッシングのラインフィットスループットを維持しています。アジア太平洋地域および北米のフリート戦略は、より高い摩耗材料仕様をドレスカバープログラムに押し込む高密度座席計画での高頻度運航を優先しています。航空会社はまた、人気路線でのブランドの一貫性を守るために短い改装サイクルを使用しており、ヘッドレスト、ボトムカバー、アームレスト全体で繰り返し需要を生み出しています。これらのプラットフォーム向けにキットを事前認定できるサプライヤーは、商業用航空機内装張り市場においてスケジュールの柔軟性と混乱リスクの低減を得ています。

ビジネスジェットは、企業出張予算が正常化しプレミアムキャビンの快適性が優先事項となる中、2031年にかけて6.15% CAGRで最も急速な拡大を経験しています。ソフトグッズをビスポーク内装に合わせてカスタマイズできる能力は、シップセットあたりの高い価値を支え、改装サイクルはしばしば所有権の変更やブランド刷新に合わせて調整されます。OEMおよびコンプリーションセンターは、防火基準を満たしながら柔らかさ、テクスチャー、耐久性を重視しており、プレミアムレザーおよび高品質合成素材の需要ミックスを改善しています。抗菌処理の統合もビジネス航空に移行しており、オペレーターは頻繁な短距離セクター間のキャビン品質を守る清掃しやすいソリューションを好んでいます。これらのダイナミクスは、商業用航空機内装張り市場においてナローボディ主導の数量に加えて安定した成長層を追加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

座席タイプ別:エコノミーが基盤を維持しながらプレミアムセグメントが加速

エコノミークラスは2025年に収益の48.34%を占め、商業用航空機内装張り市場においてグローバルフリート全体でのその規模を反映しています。航空会社は重量を削減しより優れたフォームとテキスタイルで快適性を維持するためにスリムラインシートデザインを追求しています。カバー素材は繰り返しの清掃後も色と手触りを維持する必要があり、耐久性のあるコーティングを持つ弾力性のある合成素材が好まれます。プログラムマネージャーはソフトグッズを交換を簡素化し航空機の運航停止日数を制限するように構成しています。これらの措置は商業用航空機内装張り市場において稼働率を維持しキャビン品質目標を達成しています。

プレミアムエコノミーは2031年にかけて6.92% CAGRが予測される最も成長の速い座席タイプであり、長距離および一部の中距離路線全体で拡大し続けています。航空会社はプレミアムエコノミー列を追加しより広いアームレストと改善されたランバーサポートを持つアップグレードされた内装張りを展開していることを公表しています。公表された例には、改装されたキャビンとプレミアム座席フットプリントの展開など、グローバル航空会社による機能強化が含まれており、より高仕様のソフトグッズをパイプラインに誘導しています。オペレーターはプレミアムエコノミーゾーンからより強い単位収益を報告しており、進行中の構成転換を維持しています。ミックスの傾きは、プレミアム仕様がフリート全体に拡大するにつれて、商業用航空機内装張り市場のサプライヤーにとってより豊かなマージン構造を支えています。

シートカバータイプ別:ボトムカバーが支配しアームレストが牽引力を獲得

ボトムカバーは2025年にシートカバー収益の29.56%を占め、商業用航空機内装張り市場における交換頻度と摩耗プロファイルを強調しています。シートボトムのジオメトリとフォームインターフェースは正確なフィットとシームの完全性を要求し、廃棄物を管理するための自動裁断とネスティングの使用を促しています。オペレーターは長距離セクターでのシートボトムの快適性と、高頻度の国内路線での清掃しやすい表面に注力しています。認証済み基材と効率的な裁断・縫製を組み合わせられるベンダーは、大規模での納入信頼性を向上させます。これらの能力は、商業用航空機内装張り市場においてソフトグッズの量が増加するにつれて不可欠な手直しとスクラップを削減します。

アームレストは、基地訪問中の交換を迅速化するモジュール式レトロフィットキットに牽引され、2031年にかけて6.65%の成長が予測されています。より厚いパッディング、改善された耐摩耗性、一貫した色合わせが、プレミアムエコノミーおよびビジネスキャビンの改装において標準となっています。サプライヤーはデジタルツインを使用してフィットチェックを加速し耐燃性コンプライアンスを事前検証し、物理的なテストサイクルを短縮しています。大手シートメーカーが発表したコンセプト製品は、航空会社のブランドパレットに合致するエコテキスタイルと抗菌仕上げを紹介しています。これらのトレンドは仕様の複雑さを高めながら、商業用航空機内装張り市場において差別化された価格ポイントを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:OEMパイプラインが堅調;アフターマーケットがマージンを牽引

OEM取り付けは2025年に需要の58.45%を占め、ナローボディのレート増加とワイドボディの再構成に支えられ、2031年にかけて6.95% CAGRで上昇すると予測されています。Tier 1シートインテグレーターと機体メーカー間の複数年ラインフィット契約は、承認済みドレスカバーおよび関連ソフトグッズの量を確定しています。OEMプログラムはライン全体での実績ある材料と一貫したフィット品質を優先しており、追跡可能なプロセス管理を持つ大規模サプライヤーに利益をもたらしています。生産変動と部品同期は依然として課題であるため、統合された設計、テスト、縫製を持つベンダーが優位を維持しています。これらの要因は、現在の増産中に商業用航空機内装張り市場においてOEM需要を安定させています。

アフターマーケット活動は、航空会社がキャビン改装を進めプレミアムエコノミーゾーンを展開するにつれて依然として強力です。2024年および2025年の注目度の高いレトロフィットプログラム(大手航空会社でのワイドボディ更新を含む)は、シートドレスカバー、アームレスト、ヘッドレストへの多大な支出を誘導します。サプライヤーは事前認定キットを活用して地上時間を短縮し、計画整備イベントに合わせて作業を調整しています。これらのアプローチは航空機の稼働率を向上させ、長期キャビン整備からの収益リスクを軽減します。OEMラインと改装からの複合的な需要は、商業用航空機内装張り市場においてバランスの取れた収益基盤を支えています。

地域分析

北米は2025年に収益の32.87%を占め、米国航空会社の規模、MROインフラ、およびFAR 25.853に基づく厳格な難燃性コンプライアンスを反映しており、プレミアム材料と堅固な文書化を支えています。大手米国航空会社でのフリート全体の改装プログラムは2024年後半から継続しており、定期整備でのシートドレスカバーおよび補完的なソフトグッズへの需要を高めています。FAA認証フレームワークは内装材料に対して厳格なテスト証拠を要求しており、既存企業および確立された耐燃性・毒性データセットを持つサプライヤーを優位にしています。航空会社が接続性と新しいIFEハードウェアを設置する際、ダウンタイムを削減するために同じウィンドウでソフトグッズを改装する傾向があります。これらの条件は北米を商業用航空機内装張り市場の安定したアンカーとして維持しています。

アジア太平洋地域は、国内および地域ネットワーク全体での航空会社の拡大とナローボディフリートの追加に牽引され、2031年にかけて7.46% CAGRの予測でリードしています。中国の長期見通しは、主要ハブ近くでの大規模な内装張り供給を必要とする大幅な航空機追加を示しており、インドの大手航空会社は内装需要を維持する数百機規模の発注を進めています。[3]CAAC編集部、「中国民用航空局英語ポータル」、CAAC、caac.gov.cn 現地認証経路は輸入部品に複雑さを加える可能性があり、現地での仕上げ、テスト、在庫の価値を高めています。航空会社が増加する旅客に対応するためにキャビンを高密度化するにつれて、内装張り仕様は抗菌性と清掃しやすい特性を持つ高耐久合成素材へと傾いています。これらのダイナミクスは、予測期間中に商業用航空機内装張り市場における同地域のシェアを高めると予想されています。

欧州は強力なOEMおよびサプライヤーエコシステムの恩恵を受けており、EASAの規制リーダーシップとEU REACHに基づく材料制限が、本質的に難燃性のウールブレンドとバイオベース合成素材へのミックスシフトを促しています。プレミアムエコノミーの採用は欧州のフラッグキャリア全体で継続しており、改装プログラムにおける高仕様カバーとアームレストのシェアを高めています。同地域はまた、触感と持続可能性目標を満たすリサイクルまたは複合レザー代替品を含むテキスタイルイノベーターとサーキュラーマテリアルプラットフォームを支援しています。新しい化学物質のテストタイムラインが長くなるにつれて、サプライヤーはプログラムスケジュールを維持するために事前検証済みの処方とテストデータに依存しています。これらのパターンは、商業用航空機内装張り市場においてOEMラインとレトロフィット全体でバランスの取れた需要プロファイルを維持しています。

競合環境

競合の激しさは2つの層を反映しています。垂直統合されたTier 1シートスペシャリストは高量プログラムを集中させる複数年OEMラインフィット契約を保有し、ニッチな内装張りおよびソフトグッズの専門家はプレミアム材料、縫製、仕上げ能力を供給しています。大手テキスタイルおよびソフトグッズプレーヤーは、ブランドに合ったパレットとエコ材料を含む航空会社とのコラボレーションを拡大しています。デジタルネスティングとロボット縫製への投資は、繰り返しパターンの歩留まりと品質管理を強化しています。これらの動きは商業用航空機内装張り市場において利益率を守り納入信頼性を向上させています。

戦略的な資金調達と買収は、規模と持続可能性を求めるセクターの推進力を示しています。2025年4月、多角化された内装グループがポートフォリオの深みを拡大し内装張りの提供を統合するためにソフトグッズメーカーを買収しました。テキスタイルプロバイダーは新しいフリート向けの航空会社契約を発表し、A320neoおよびA321neoファミリー全体で標準化されたキットによるインストールベースを拡大しています。これらの行動は、商業用航空機内装張り市場において航空会社とシートOEMのサプライヤー数を削減するより高いスループットとワンストップソリューションを目標としています。

製品イノベーションは、より軽量でクリーンかつ持続可能なソフトグッズへの転換を強調しています。大手シートメーカーは、ライフサイクルへの影響を削減するという航空会社の目標に沿った、エコファブリック、リサイクル材料、抗菌処理を統合したコンセプトを発表しました。自動化リーダーはステッチの精度と再現性を向上させるロボット縫製とビジョン支援品質チェックを推進しています。これらのツールは増産期間中の手直し率を下げリードタイムを短縮します。事前認定材料キットと組み合わせることで、このようなイノベーションは商業用航空機内装張り市場において大規模なより迅速なキャビン更新を支えています。

商業用航空機内装張り業界リーダー

Aircraft Cabin Modification GmbH

Belgraver B.V.

Franklin Products, Inc.

LANTAL TEXTILES AG

Botany Weaving Mill Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ÉireCompositesは、確立された航空宇宙および産業用複合材料応用を超えた航空機内装市場への拡大を示す、商業用航空機座席およびキャビン内装サプライチェーン内での最初の生産契約を獲得しました。この契約には、高強度と優れた表面仕上げ要件を重視した、プレミアム航空機座席クライアント向けの軽量複合内装パネルおよび構造コンポーネントの初期バッチ生産が含まれています。

- 2024年6月:Acro Aircraft Seatingは、Pegasus Airlinesが運航する50機のエアバスA321neo航空機にSeries 9固定背もたれ座席を供給する契約を締結しました。納入は2025年第1四半期に開始し、50機追加のオプションとともに2029年まで継続します。21.5度の角度に設定された事前リクライニング座席には、航空会社のリバリーにインスパイアされた赤と黄色のアクセントを取り入れたカスタムトリムを持つネイビーのビーガンレザー内装張りが採用されます。

- 2024年5月:Soisa Aircraft Interiorsはトウモロコシベースの材料から作られたアームレストを発表しました。このデザインは、環境的に持続可能な材料を取り入れながら、製品の美的魅力、快適性、品質を維持しています。

グローバル商業用航空機内装張り市場レポートの範囲

航空機内装張りは標準的な航空機座席アセンブリの重要なコンポーネントであり、座席設計、認証基準、乗客快適性要件の進歩に直接影響を受けます。航空会社は競争上の優位性として快適性を強調するために、サービスクラス全体で異なる座席プラットフォームを使用しています。先進レザー、コーティングファブリック、合成素材、高性能テキスタイルなどの内装張り材料は、耐久性の向上、重量の削減、キャビン美観の向上のために選択されます。アンビエントライティング、サイドウォールパネル、ブランディング機能などの他のキャビン要素とともに、座席内装張りの配色、ステッチデザイン、素材テクスチャーは、航空会社のブランドアイデンティティと乗客体験の形成に大きく貢献しています。このレポートは、グローバル航空機フリート全体のOEMラインフィット取り付け、アフターマーケット交換、改装プログラム、キャビンレトロフィット活動を網羅しています。

商業用航空機内装張り市場は、航空機タイプ、フィットタイプ、シートカバータイプ、最終用途、地域別にセグメント化されています。航空機タイプ別では、市場はナローボディ、ワイドボディ、リージョナル、ビジネスジェットにセグメント化されています。座席タイプ別では、市場はファーストクラス、ビジネスクラス、プレミアムエコノミークラス、エコノミークラスにセグメント化されています。シートカバータイプ別では、市場はボトムカバー、バックレスト、ヘッドレスト、アームレスト、シートリアポケットにセグメント化されています。最終用途別では、市場は完成機器メーカー(OEM)とアフターマーケット(レトロフィットおよび交換)にセグメント化されています。レポートはまた、異なる地域の主要国における商業用航空機内装張り市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| ビジネスジェット |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| ボトムカバー |

| バックレスト |

| ヘッドレスト |

| アームレスト |

| シートリアポケット |

| 完成機器メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | ナローボディ | ||

| ワイドボディ | |||

| リージョナルジェット | |||

| ビジネスジェット | |||

| 座席タイプ別 | ファーストクラス | ||

| ビジネスクラス | |||

| プレミアムエコノミークラス | |||

| エコノミークラス | |||

| シートカバータイプ別 | ボトムカバー | ||

| バックレスト | |||

| ヘッドレスト | |||

| アームレスト | |||

| シートリアポケット | |||

| 最終用途別 | 完成機器メーカー(OEM) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

商業用航空機内装張り市場の規模と2031年までの成長見通しは?

2026年の商業用航空機内装張り市場規模は23億7,000万米ドルであり、5.88% CAGRで2031年までに31億5,000万米ドルに達すると予測されています。

商業用航空機内装張り市場においてシェアと成長でリードするセグメントはどれですか?

ナローボディジェットが2025年に41.55%のシェアでリードし、ビジネスジェットが2031年にかけて6.15% CAGRで最も急速に成長しており、プレミアムエコノミーは6.92% CAGRで最も急速に成長する座席クラスです。

規制は商業用航空機内装張り市場における材料選択にどのような影響を与えますか?

FAA FAR 25.853、EASAの規則、およびEU REACHが耐燃性と化学物質コンプライアンスを形成しており、難燃性ブレンドと認定合成素材の使用を促進しながらテストサイクルを長期化させています。

商業用航空機内装張り市場において需要にとって最も重要な地域はどこですか?

北米はフリート規模とコンプライアンスニーズにより2025年に32.87%のシェアを占め、アジア太平洋地域は2031年にかけて7.46% CAGRの予測で成長をリードしています。

商業用航空機内装張り市場において効率を向上させている技術は何ですか?

自動ネスティング、ロボット縫製、デジタルツインはファブリック廃棄物を削減し、ステッチ精度を向上させ、フィット検証を加速させ、より迅速なキット納入とより良い利益率を支えています。

アフターマーケットの改装は商業用航空機内装張り市場にどのような影響を与えますか?

5〜7年の短い改装サイクルと大規模なレトロフィットプログラムが事前認定キットへの需要を高め、航空会社が最小限のダウンタイムでキャビンをアップグレードしながら乗客体験を向上させることを可能にしています。

最終更新日: