航空機用熱交換器市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 3.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用熱交換器市場分析

航空機用熱交換器市場規模は、2025年の18億5,000万米ドルから2026年には20億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率8.24%で推移し、2031年までに30億9,000万米ドルに達すると予測されています。商業プログラムにおける生産の正常化、航空機サブシステムの継続的な電動化、および成熟しつつある水素電気実証機が、航空機用熱交換器市場における安定した機体需要を形成し、熱性能のベースラインを引き上げています。航空会社およびMROネットワークは、より厳格な客室空気品質への期待と燃費効率目標を満たすために環境制御システムのアップグレードを優先し続けており、これにより航空機用熱交換器市場における改修パイプラインが今後10年間にわたって活発に維持されています。積層造形(AM)は、単位質量・体積あたりの放熱量を増加させるマイクロチャンネル形状およびトポロジー最適化コアを可能にし、航空機用熱交換器市場における搭載性の向上と空気抵抗ペナルティの低減をもたらしています。メガワット規模の電動パワートレインおよび先進的な燃料電池システムは、高温・高熱流束交換器の設計空間を拡大し、航空機用熱交換器市場において熱管理をコモディティではなく中核的な実現要素へと転換しています。

レポートの主要ポイント

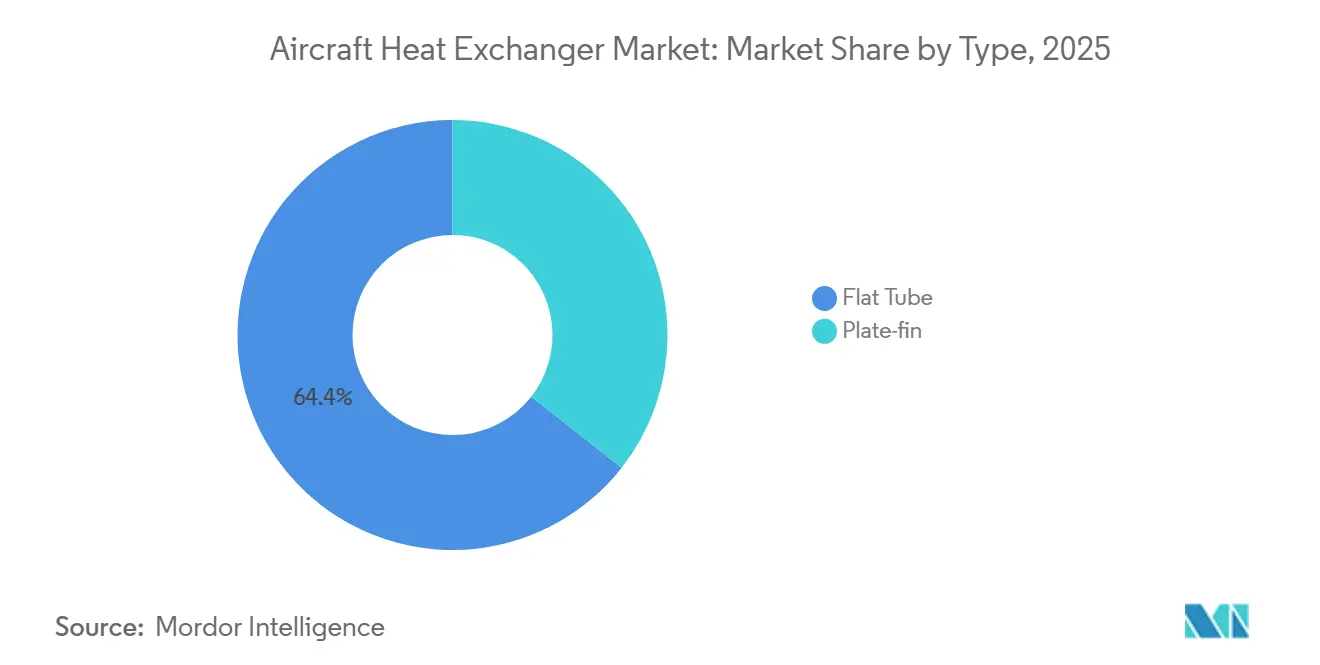

- タイプ別では、フラットチューブ熱交換器が2025年の航空機用熱交換器市場シェアの64.42%を占め、2031年にかけて年平均成長率8.80%で成長すると予測されています。

- プラットフォーム別では、固定翼航空機が2025年の航空機用熱交換器市場において69.72%のシェアを占め、年平均成長率8.97%で拡大しています。

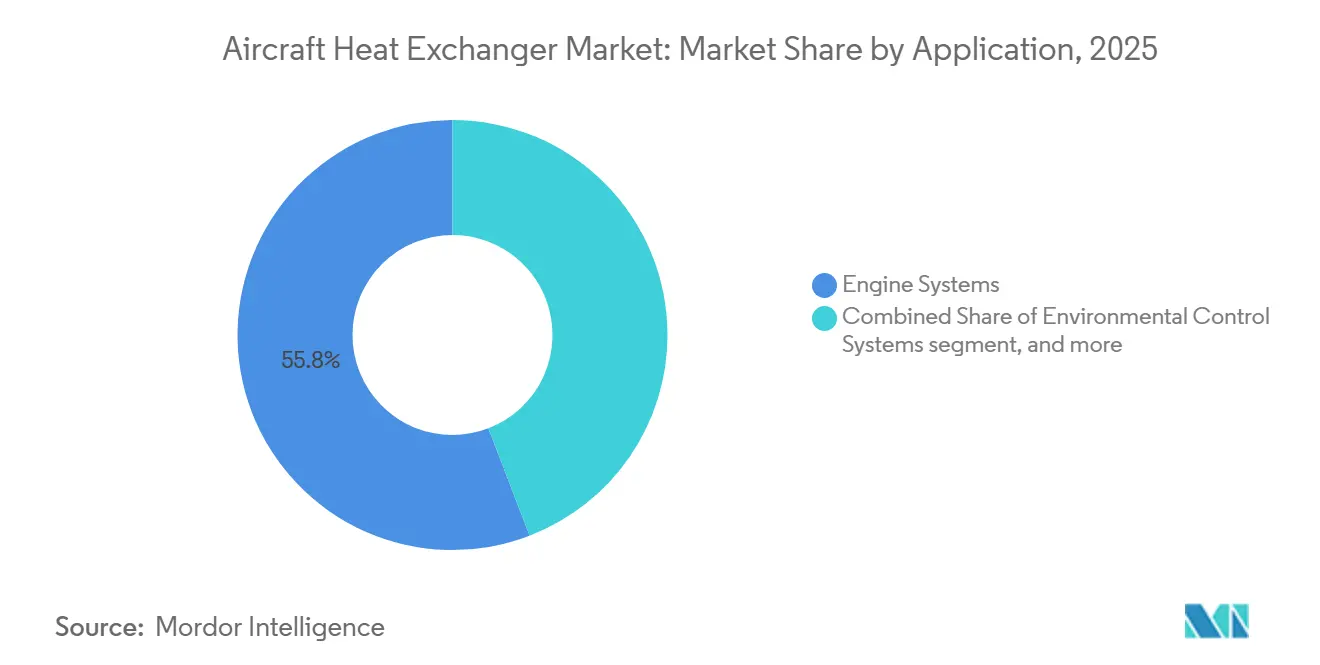

- 用途別では、エンジンシステムが2025年に55.84%のシェアを維持し、一方で環境制御システムが2031年にかけて最も速い年平均成長率8.78%で成長すると予測されています。

- ベンダー別では、OEM販売が2025年の収益の64.96%を占め、アフターマーケットサービスが2031年にかけて年平均成長率9.02%で最も速い成長を遂げています。

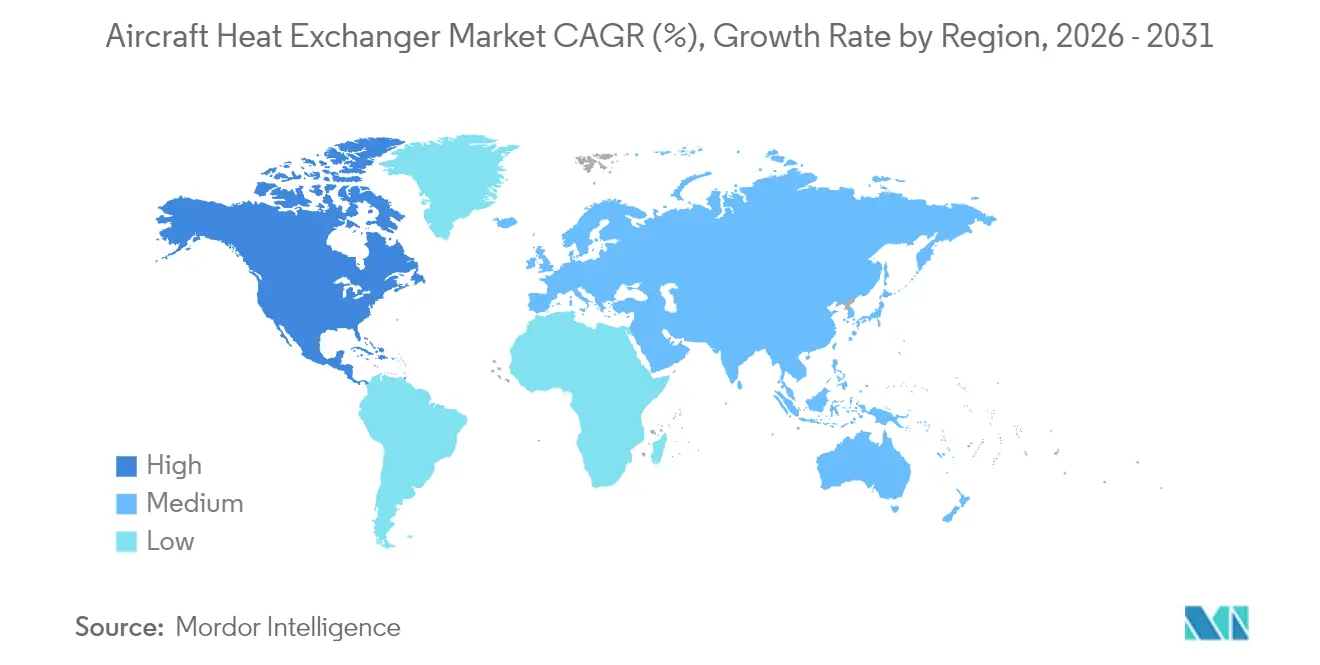

- 地域別では、北米が2025年の航空機用熱交換器市場において39.88%のシェアを占め、2026年から2031年にかけて最高の年平均成長率9.21%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機用熱交換器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型機および地域ジェット機の生産増加 | +2.1% | 北米および欧州での早期利益、アジア太平洋への波及を伴うグローバル規模 | 中期(2〜4年) |

| 客室空気品質向上のための機体全体にわたるECS改修プログラム | +1.8% | 2024年以降のガイダンスに基づき、EASAおよびFAA管轄区域で加速するグローバル規模 | 短期(2年以内) |

| 高温セラミック熱交換器材料への移行 | +1.4% | 北米およびEUの研究開発拠点、アジア太平洋での生産拡大 | 長期(4年以上) |

| 水素電気推進における廃熱回収 | +1.3% | 欧州および日本が先行し、米国が早期参加 | 長期(4年以上) |

| 積層造形によるマイクロチャンネルコア | +1.0% | アジア太平洋での製造規模拡大、北米およびEUの設計リーダーシップ | 中期(2〜4年) |

| 防衛用無人航空機の長時間飛行延長イニシアチブ | +0.7% | 北米、中東、アジア太平洋の情報収集・監視・偵察機隊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小型機および地域ジェット機の生産増加

単通路プログラムの生産目標引き上げと安定した地域ジェット機の納入が、エンジン、油圧、ECS、アビオニクス冷却ハードウェアへの持続的な需要を牽引し、航空機用熱交換器市場の成長に対する長期的な見通しを提供しています。機体はコアシステム全体にわたって複数の交換器タイプを使用しており、生産率の向上と航空機用熱交換器市場における出荷および予備品需要の増加を促進しています。機体メーカーが低圧力損失・低質量でより高い熱効率を求めるにつれて仕様が厳格化しており、これにより現代の金属積層造形システムで印刷可能なマイクロチャンネルおよびラティスフィン形状の価値が高まっています。[1]EOS編集チーム、「積層造形が熱管理の限界を押し広げる」、EOS、eos.info 刷新されたOE製造スロットの需要と持続的なアフターマーケットニーズの相乗効果により、高性能・軽量交換器が航空機用熱交換器市場においてオプションのアップグレードではなく標準装備として位置づけられています。

客室空気品質向上のための機体全体にわたるECS改修プログラム

2024年以降、運航会社はより高い新鮮空気供給への期待とより優れたろ過基準に対応し、航空機用熱交換器市場において環境制御システムおよびその熱交換器コアへの改修の焦点を移しています。Honeywellのコンパクトな蒸気サイクルパックは重量を削減し効率を向上させ、航空機用熱交換器市場において航空会社が旧来の小型機における燃料消費ペナルティを軽減しながら空気品質目標を達成するのを支援しています。コネクテッド航空機プラットフォームに連携した予知保全が交換器の汚損や漏れをより早期に検出し、計画外の取り外しを減らし、航空機用熱交換器市場において冷却マージンを回復するためのタイムリーな交換を促進しています。航空会社およびMROはより短いターンタイムと再コア能力を重視しているため、ECS改修が航空機用熱交換器市場で拡大するにつれて、修理ネットワークの深さと再認証速度が主要な差別化要因となっています。

高温セラミック熱交換器材料への移行

水素関連の実証機および高温で稼働する次世代コアが動作温度を引き上げており、金属製交換器がクリープおよび酸化の限界に近づく中、航空機用熱交換器市場においてセラミック設計の採用根拠が強まっています。セラミックマトリックス複合材料および先進セラミックスは、より高温での熱伝達と低い熱膨張を可能にし、急速な過渡状態における熱応力を低減し、航空機用熱交換器市場においてより緊密なパッケージング目標を支援しています。グリーンイノベーション基金のもとで進められている日本の水素エンジンおよびシステム研究には、高温交換器の開発と厳格な溶接および過渡応力試験が含まれており、航空機用熱交換器市場において極低温から高温ループ管理を必要とする機体向けのセラミック設計の成熟を支援しています。セラミックスの積層造形プロセスおよび検査ワークフローが改善されるにつれて、生産コストとリードタイムが低下し、防衛および初期水素パイロット以外への幅広い採用が開かれる可能性があります。複雑な印刷ハードウェアに対する標準および認定フレームワークはすでに存在しており、航空機用熱交換器市場において新規交換器設計の検査およびプロセス管理の指針となっています。[2]Conflux Technology編集チーム、「NASA-STD-6030が航空宇宙用熱交換器の積層造形をどのように変革しているか」、Conflux Technology、confluxtechnology.com

水素電気推進における廃熱回収

燃料電池およびハイブリッド電気アーキテクチャはメガワット級の熱負荷を生成し、高い前面熱流束と低い空気抵抗を持つコンパクトな交換器を必要とし、これが航空機用熱交換器市場においてゼロエミッション機体の中心的な技術的課題となっています。蒸発および二相冷却方式は熱サブシステムの比出力を向上させ、ループ部品の重量を削減し、重量に敏感な推進スタックおよびパワーエレクトロニクスにとって有益です。欧州および日本が早期統合と地上試験を先導し、北米のプログラムは既存の認証および運用エンベロープ内で拡張可能な改修経路を重視しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケルおよびアルミニウム原材料コストの変動 | -1.1% | 北米および欧州に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 新規熱交換器設計の認定ボトルネック | -0.9% | 北米および欧州の認証エコシステム | 中期(2〜4年) |

| OEM依存度を高めるサプライチェーンの統合 | -0.7% | 成熟したアフターマーケットハブでより顕著なグローバル規模 | 長期(4年以上) |

| 統合熱管理に対する重量ペナルティ | -0.4% | 地域をまたぐプログラム固有の課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニッケルおよびアルミニウム原材料コストの変動

コモディティの変動は耐空性交換器に使用されるコア合金に影響を与え、長期OE契約の価格設定を複雑にし、航空機用熱交換器市場における改修キットの四半期ごとの変動を生み出しています。大手プライムは通常、ヘッジングと長期契約を活用して変動を緩和しますが、中小企業はインデックス連動条項と段階的購入に依存しており、管理上のオーバーヘッドが増加します。認証規則が重要部品における再生材料の使用を制限しているため、一次金属へのエクスポージャーを相殺する余地は限られており、プログラムが増産しても価格上昇の逆風が持続しています。

新規熱交換器設計の認定ボトルネック

飛行に不可欠なシステムおよび重要システムは厳格な環境・構造試験を必要とし、新規交換器設計の初号品承認に要する時間を長引かせています。微細な内部形状を持つ印刷された高複雑度コアは、コンピュータ断層撮影とクーポン立会い計画を必要とすることが多く、航空機用熱交換器市場における認証への道筋に検査時間と専門的な工具が追加されます。積層造形に関する統一ガイダンスは改善されつつありますが、新規形状に対する当局間の相互承認にはさらに追加サイクルが必要です。DO-160環境試験キャンペーンは数ヶ月とコストを要しますが、航空機用熱交換器市場において温度、高度、湿度、衝撃、振動、電磁干渉パラメータにわたる性能を検証するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フラットチューブ形状が積層造形による小型化を通じて優位を維持

フラットチューブ熱交換器は2025年の収益の64.42%を占め、2031年にかけて年平均成長率8.80%で成長しており、航空機用熱交換器市場において比例的な圧力損失ペナルティなしに熱流束を向上させるマイクロチャンネル設計によって支えられています。フラットチューブコアはエンジンオイル冷却、油圧システム、コンパクトなECSパックに広く使用されており、新規製造と改修プログラムの両方の要件を効率的に支援しています。性能重視の採用者は、積層造形ワークフローによって実現された加速された設計ループと統合検証からも恩恵を受けており、航空機用熱交換器市場において派生設計の認定までの時間を短縮しています。

プレートフィン設計は、アビオニクスベイおよびミッション機器における高表面積ニーズを引き続き満たしており、積層造形と先進ろう付けが接合信頼性と薄壁完全性を向上させるにつれて進化しています。革新的な形状、標準化されたプロセス、および明確な認定経路が、航空機用熱交換器市場においてフラットチューブのリーダーシップを強化し、プレートフィン用途を近代化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:固定翼の優位性が回転翼および無人航空機のニッチを覆い隠す

固定翼プログラムは2025年市場の69.72%を占め、主に商業輸送機および戦術軍用ジェット機に牽引されて最高の年平均成長率8.97%で成長すると予測されています。各小型機および大型機は交換器のネットワークを統合しており、機体生産ペースに連動した機体乗数効果を生み出しています。サブシステムの電動化、高バイパス比エンジン、および厳格な客室空気品質基準が組み合わさり、以前の世代と比較して交換器の負荷が増加しています。搭載電力の増大はアビオニクスおよびパワーエレクトロニクスの冷却要件も増加させ、より多くのプログラムが航空機用熱交換器市場においてコンパクトで高効率なコアに依存する液体および二相ループシステムへと移行しています。

回転翼航空機および特殊任務固定翼機隊は、振動、塩霧、砂の侵入が交換器材料および接合部の耐久性目標を定義する健全なニッチを維持しています。防衛側では、情報収集・監視・偵察および電子戦ペイロードが従来の対流方式の能力を超える継続的な熱負荷を押し付けるにつれて、無人航空機が最も急成長するニッチとなっています。先進アビオニクス冷却技術の無人航空機ペイロードベイへの統合が、航空機用熱交換器市場において無人機隊における次世代熱モジュールの採用を促進しています。

用途別:エンジンシステムが主導し、空気品質推進によりECS成長が加速

環境制御システムは、航空機用熱交換器市場において航空会社が燃料消費ペナルティを負うことなくより高い新鮮空気供給率とより優れたろ過を実現するためにパックとコアをアップグレードするにつれて、2031年にかけて年平均成長率8.78%で成長しています。効率主導のECS改修は、汚損や漏れに関連するメンテナンスイベントを削減する場合にも価値を付加し、高効率・低圧力損失交換器の採用根拠を強化しています。エンジンシステム(オイル・燃料・空気)は2025年の航空機用熱交換器市場において55.84%のシェアを占め、より高いコア温度、増大したギアボックス負荷、および高い電力密度からの継続的な熱負荷によって牽引されており、これらが飛行サイクル中のオイルおよび燃料システムの性能に大きな影響を与えています。

アビオニクスおよびパワーエレクトロニクス冷却は、商業および防衛プラットフォーム全体に多電気アーキテクチャが普及するにつれて拡大しています。認定はすべての用途において中心的な課題であり、一部のサプライヤーが社内で利用可能なDO-160試験能力が、航空機用熱交換器市場においてスケジュールを短縮し新規設計のリスクを低減するのに役立っています。[3]ACE Thermal Systemsチーム、「認定試験」、ACE Thermal Systems、acethermalsystems.com 総じて、ECSの勢い、エンジンの熱強度、および増大する電子機器負荷が、航空機用熱交換器市場において予測期間を通じて堅牢な多用途需要を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ベンダー別:アフターマーケットの加速がOEMの優位性に挑戦

OEMチャネルは2025年の収益の64.96%を獲得しており、インテグレーターが新造航空機に交換器を組み込んでいますが、アフターマーケット収益は年平均成長率9.02%でより速く成長しました。航空会社は機体の使用年数を13年超に延長しており、部品製造者承認(PMA)プロバイダーがコスト競争力のあるコア交換キットを導入し、OEMの予備品販売を侵食しています。AMETEK MROなどのMROグループは、高温ユニットを再生するために真空ろう付け炉とクーポンリグに投資し、OEMとの専門知識のギャップを埋めています。

デジタルツインと予知分析は、独立した修理会社が工場サービスに匹敵するターンアラウンドタイムと残存寿命指標を達成できるようにさらに支援しています。このテクノロジー主導のサービス競争環境の平準化が、航空機用熱交換器市場の競争構造を再形成しています。

地域分析

北米は2025年に39.88%の市場シェアを占め、エンジン、ECS、アビオニクス熱システムにまたがる広範な設置基盤と深い第1層ネットワークに支えられて、最高の年平均成長率9.21%で成長しています。改修の勢いは、客室環境と運航信頼性に対する航空会社の注力によって強化されており、これが軽量でより効率的なユニットで利用可能なECS再コアおよびパックアップグレードと一致しています。戦闘機および無人航空機にわたる防衛プログラムも、過酷な環境エンベロープのもとで検証された堅牢な製品を持つサプライヤーに有利な、より高容量の熱サブシステムへの特化した需要を維持しており、航空機用熱交換器市場においてその優位性を保っています。並行して、コネクテッド航空機エコシステムと予知ツールが航空会社とMROプロバイダーが交換器の劣化に早期に対応するのを支援し、航空機地上待機時間を削減し稼働率の向上を支えています。

欧州は、持続的な単通路機生産目標と、航空機用熱交換器市場においてクリーンシートアーキテクチャの中心に熱管理を置く活発な水素電気研究開発から恩恵を受けています。エアバスは水素コンセプトショーケースにおいて電力と熱流を強調し、メガワット級スタックおよびパワーエレクトロニクスにおける高効率交換器の中心的役割を確認しています。地域MROの拡張と再コアのためのコンピテンスセンターが迅速なターンアラウンドを支援し、航空機用熱交換器市場において航空会社とリース会社が交換を先送りしながら旧来の機隊の競争力を維持するのを助けています。

アジア太平洋の成長は、高まる現地統合能力、国家プログラム、および活発な水素研究によって支えられており、特に日本では産業界と公的資金が航空機用熱交換器市場向けの燃料、燃焼器、熱交換器の開発を支援しています。日本の精密製造の強みと地域全体で拡大する積層造形エコシステムが、商業および防衛機隊向けの複雑なコアおよびより大型のろう付けアセンブリの量産を支援しています。[4]住友商事編集チーム、「住友精密工業のNo.1製品」、住友商事、sumitomocorp.com

競争環境

航空機用熱交換器市場は中程度に集約されており、上位5社のサプライヤーが世界収益の大部分を占めています。Honeywell International Inc.、Liebherr Group、Safran SA、RTX Corporation、Parker-Hannifin Corporationなどの企業は、先進的なシステム統合能力と独自の合金特許を活用してマージンを維持しています。鋳造、機械加工、ろう付けへの垂直統合が原材料の変動を緩和し、サプライヤー層を削減しています。

技術の進歩は、ECS、エンジン、電子機器冷却に対応する交換器の性能ベースラインを継続的に引き上げています。積層造形は、航空機用熱交換器市場において進化する認定フレームワークと改善されたマルチレーザープラットフォームに支えられて、トポロジー最適化コアの試作から量産へと移行しています。積層造形プロセス管理、コンピュータ断層撮影ベースの検査、および積層造形向け設計手法を整合させたサプライヤーは、より薄い壁、より狭い流路、および前面面積あたりより高い熱流束を実現できます。

エコシステムの協力が航空機用熱交換器市場の中心にあります。エアバスは多技術検証を通じて水素電気推進を推進し、電力と安全性のための熱交換器設計を優先しています。業界イベントは燃料電池、コンポーネント、機体リーダーを技術ロードマップで整合させています。スタートアップおよび中小企業は、電気および水素実証機向けに機体メーカーおよび推進イノベーターと先進交換器を共同開発し、既存企業の認定能力と機動性を統合しています。この協力モデルは、進化する推進および安全要件を満たすための技術的専門知識とスケーラビリティの整合を確保しています。

航空機用熱交換器産業のリーダー企業

Honeywell International Inc.

RTX Corporation

Liebherr Group

Parker-Hannifin Corporation

Safran S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:米国国防総省(DoD)は空軍省を通じて、B-52の一次および二次熱交換器を再製造する請負業者の募集を発表しました。この調達は5年間の確定固定価格要件契約として設定されています。3年間の基本期間と任意の2年間延長オプションを含みます。請負業者は、熱交換器を新品同様の状態に再生するために必要なすべての労働力、施設、設備、材料を供給する任務を負っています。

- 2025年10月:Conflux Technology(Conflux)はエアバスのZEROeプロジェクトに協力し、水素電気推進向けの積層造形熱交換器を開発しました。現在準備状況評価中のこのコンポーネントは、メガワット級燃料電池システムにおける熱調節に不可欠であり、効率的な運用を確保し、持続可能な航空技術の進歩を支援しています。

- 2025年3月:ConfluxはAMSL Aeroと提携し、Vertiia VTOL航空機向けの水素燃料電池冷却を開発し、重量、体積、熱負荷管理、空気抵抗低減を最適化する3つの熱交換器コンセプトを作成し、最大1,000kmのゼロエミッション飛行を可能にしました。

- 2025年2月:Liebherr-AerospaceとGMR Aero Technicは、エアバスA320の熱移動装置のメンテナンス、修理、オーバーホールを行うサービス契約を締結しました。この協力により、整備点検中の効率的なサービスが確保され、最適な航空機性能と耐空性基準への準拠が支援されます。

世界の航空機用熱交換器市場レポートの調査範囲

熱交換器とは、熱源と作動流体の間で熱を移動させるために使用されるシステムです。熱交換器は加熱プロセスと冷却プロセスの両方に使用されます。航空機用熱交換器は、航空機エンジンおよび環境制御システムに使用されます。

航空機用熱交換器市場は、タイプ、プラットフォーム、用途、ベンダー、地域によってセグメント化されています。タイプ別では、市場はプレートフィンとフラットチューブにセグメント化されています。プラットフォーム別では、市場は固定翼航空機、回転翼航空機、および無人航空機(UAV)にセグメント化されています。用途別では、市場は環境制御システム、エンジンシステム、電子ポッド冷却、および油圧冷却にセグメント化されています。ベンダー別では、市場はOEMとアフターマーケットにセグメント化されています。レポートはまた、異なる地域の主要国における航空機用熱交換器市場の規模と予測も対象としています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| プレートフィン |

| フラットチューブ |

| 固定翼航空機 |

| 回転翼航空機 |

| 無人航空機 |

| 環境制御システム |

| エンジンシステム(オイル・燃料・空気) |

| 電子ポッド冷却 |

| 油圧冷却 |

| OEM |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | プレートフィン | ||

| フラットチューブ | |||

| プラットフォーム別 | 固定翼航空機 | ||

| 回転翼航空機 | |||

| 無人航空機 | |||

| 用途別 | 環境制御システム | ||

| エンジンシステム(オイル・燃料・空気) | |||

| 電子ポッド冷却 | |||

| 油圧冷却 | |||

| ベンダー別 | OEM | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空機用熱交換器市場の現在の規模と成長見通しは?

航空機用熱交換器市場規模は2025年に18億5,000万米ドルであり、年平均成長率8.24%で2031年までに30億9,000万米ドルに達すると予測されています。

航空機用熱交換器市場において最も速く成長している用途は何ですか?

環境制御システムは、航空会社がより強い客室空気品質への期待を満たすためにパックとコアをアップグレードするにつれて、2031年にかけて年平均成長率8.78%で成長しています。

積層造形が航空機用熱交換器市場にとって重要な理由は何ですか?

積層造形は、単位質量・体積あたりより高い熱流束を持つマイクロチャンネルおよびラティスフィンコアを可能にし、搭載性と効率を向上させ、設計から認定までのサイクルを加速します。

水素電気推進が航空機用熱交換器市場にどのような影響を与えますか?

メガワット級推進および燃料電池システムは大きな熱負荷を生み出し、コンパクトで高効率な交換器を必要とし、熱管理を水素航空機設計の中心に置いています。

航空機用熱交換器市場における製品化の加速に対する主な障壁は何ですか?

DO-160キャンペーンおよび積層造形固有のプロセスと検査要件からの認定ボトルネックが、新規の複雑なコアの初号品タイムラインを延長しています。

航空機用熱交換器市場においてサービスおよびMRO能力はどこで拡大していますか?

欧州は再コアおよびMROの能力を追加しており、グローバルパートナーシップはターンアラウンドタイムの短縮と予知保全の洞察をハードウェアの整備性と結びつけることを目指しています。

最終更新日: