商業用航空機解体市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

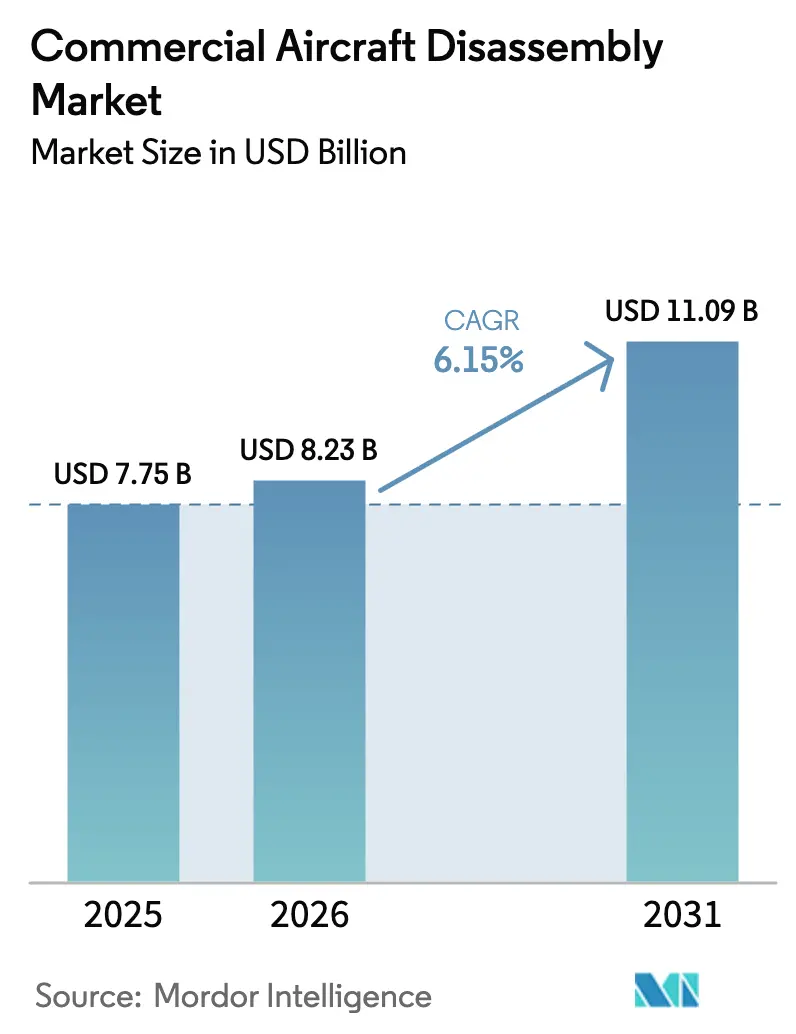

| 市場規模 (2026) | 8.23 十億米ドル |

| 市場規模 (2031) | 11.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

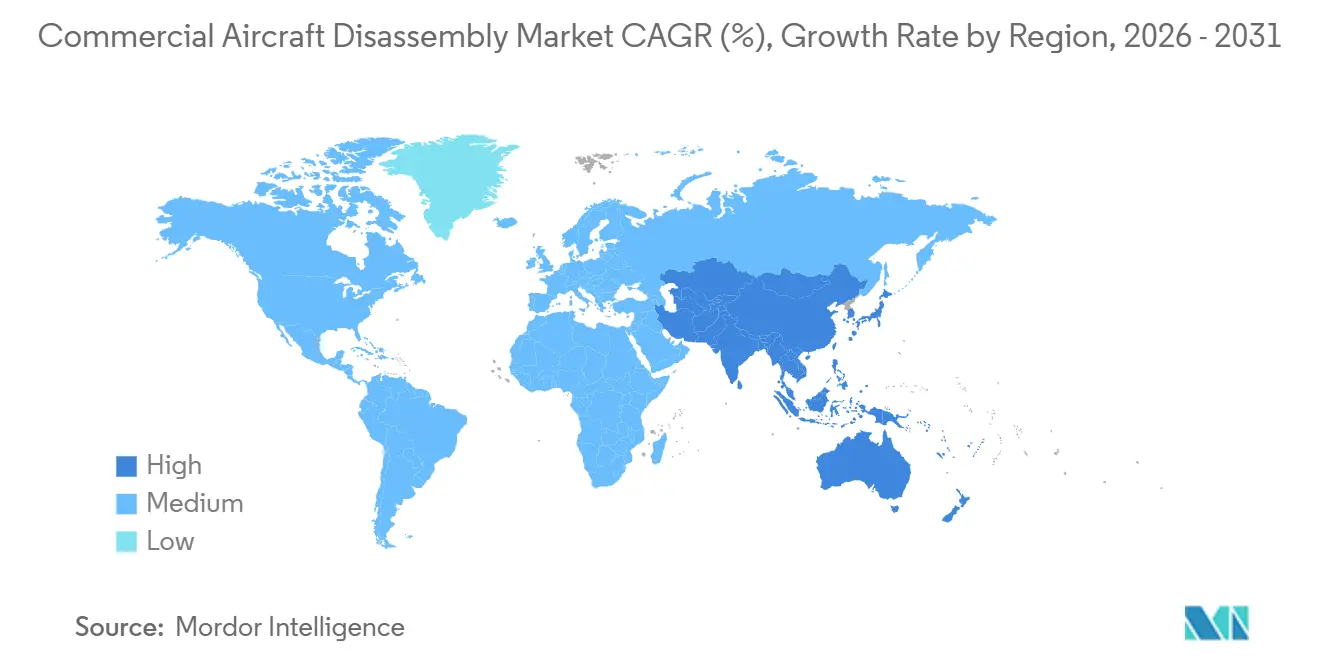

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機解体市場分析

商業用航空機解体市場規模は、2025年の77億5,000万米ドルから2026年には82億3,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 6.15%で推移し、2031年には110億9,000万米ドルに達すると予測されています。認定済み使用可能中古部品(USM)の採用拡大、エンジンショップビジットの慢性的な積滞、および納入遅延が、オペレーターがコストの確実性と稼働率向上を求める中で、スクラップからコンポーネント回収へと価値をシフトさせています。リース会社はリース経済性が悪化した際に資産を解体によって収益化するためのエンドオブライフ計画を体系化しており、OEMはライフサイクルプログラムを統合して品質保護とサプライチェーンの強靭性向上を図っています。アジア太平洋地域は急速に拡大する導入機数を支えるための能力とスループットを構築しており、北米は解体量と認証数において最大のハブとしての地位を維持しています。循環設計と改善された複合材回収技術は長期的な再利用率の向上を支援していますが、複合材主体の機体は高付加価値再統合における処理・認証上の課題を依然として抱えています。

主要レポートの要点

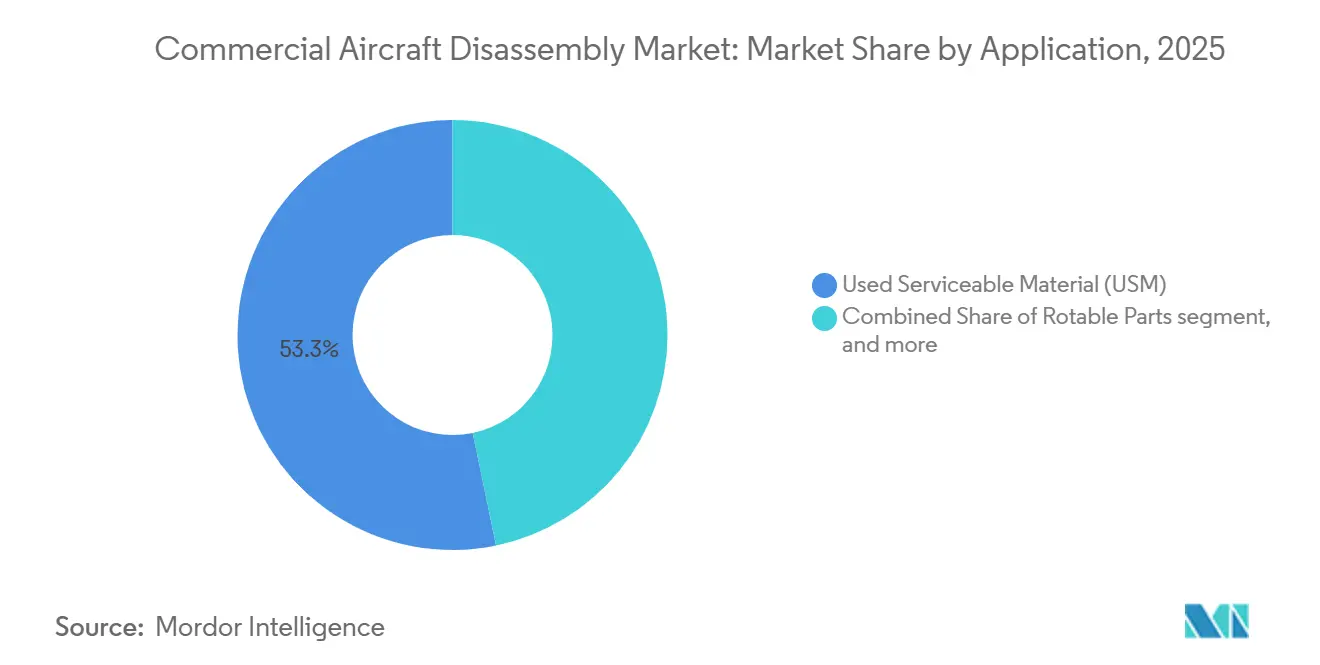

- 用途別では、使用可能中古部品(USM)が2025年に53.25%の収益シェアを占めてトップとなり、2031年にかけてCAGR 8.24%で拡大すると予測されています。

- 航空機タイプ別では、狭胴機プラットフォームが2025年の商業用航空機解体市場において58.47%のシェアを占め、同セグメントは2031年にかけてCAGR 6.35%で成長すると予測されています。

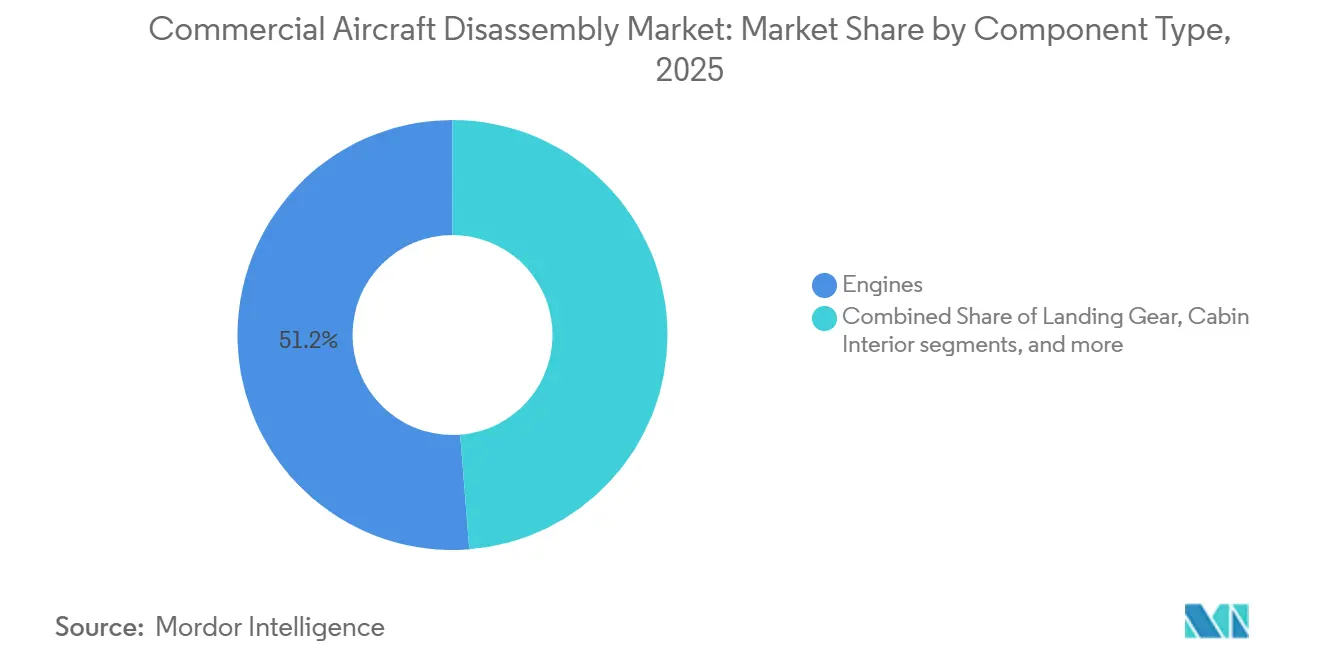

- コンポーネントタイプ別では、エンジンが2025年の商業用航空機解体市場において51.24%のシェアを占め、2031年にかけてCAGR 7.68%で成長すると予測されています。

- エンドユーザー別では、リース会社が2025年の商業用航空機解体市場において42.57%のシェアを占め、2031年にかけてCAGR 6.58%で成長すると予測されています。

- 地域別では、北米が2025年に41.65%を占め、アジア太平洋地域が予測期間中に最も高い成長率を示し、CAGR 7.57%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用航空機解体市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2027年以降の退役波と代替サイクルによるパートアウト量の拡大 | +1.8% | 北米と欧州に集中した影響を持つグローバル規模 | 中期(2〜4年) |

| 慢性的な部品不足とインフレによるUSM採用の拡大 | +1.5% | アジア太平洋コアで最も高い強度を持ち、中東・アフリカへの波及効果があるグローバル規模 | 短期(2年以内) |

| エンジンショップビジットの急増と信頼性問題によるエンジンパートアウトの加速 | +1.3% | 北米、欧州、中東のホットスポット | 短期(2年以内) |

| OEM・リース会社のライフサイクルプログラム(リサイクル+USM)によるサプライチェーン統合の強化 | +0.9% | 北米と欧州が主導するグローバル規模 | 長期(4年以上) |

| 循環経済の義務化と回収技術の革新による再利用率の向上 | +0.5% | EUが主導し、北米とアジア太平洋が採用 | 長期(4年以上) |

| 機材の成熟に伴うアジア太平洋の新興解体ハブの台頭 | +0.6% | アジア太平洋コア、特に中国、インド、フィリピン、シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2027年以降の退役波と代替サイクルによるパートアウト量の拡大

2010年代の大規模な狭胴機コホートが2020年代後半に経済的転換点を迎えるにつれて代替サイクルが形成されており、解体量の増加と認定コンポーネントのより深いプールを支えています。ボーイングの2025年商業市場見通しは、今後20年間にわたる大規模な機材代替を示しており、北米が地域の中で最も高い代替シェアを提供する位置にあり、旧型機が退役するにつれて安定した解体パイプラインを生み出しています。[1]ボーイング、「ボーイングはサプライチェーンの課題に対応するため使用可能中古部品の能力を拡大」、ボーイング・グローバル・サービス、boeing.com 退役タイミングは2024年にリース延長と納入積滞によって抑制されており、この傾向がコンポーネント供給を逼迫させ、高需要部品の評価額を再設定しました。[2]SMBC アビエーション・キャピタル、「プレーン・インサイツ 2025年第2四半期」、SMBC アビエーション・キャピタル、smbc.aero オペレーターが機材計画を正常化し、OEMの供給が回復するにつれて、撤退の追いつきパルスが一般スクラップではなく認定解体チャネルに流入すると予想され、商業用航空機解体市場を強化します。標準化された退役処理とAFRA(航空機機材リサイクル協会)のベストプラクティスは、多くのリース会社プログラムへのアクセスの閾値として機能しており、これはボーイングが拡大したUSMコンサインメントモデルにおいてAFRA認定パートナーを使用するポリシーと一致しています。[3]航空機機材リサイクル協会、「認定情報」、AFRA、afraassociation.org これらの構造的変化により、より予測可能なパートアウト量が生まれ、商業用航空機解体市場における買い手と売り手の計画・価格設定の成果が改善されます。

慢性的な部品不足とインフレによるUSM採用の拡大

航空会社のメンテナンスコストはサプライチェーンのボトルネックと長期化した修理サイクルによって圧迫されており、短いリードタイムで納入できる認定済み中古コンポーネントの魅力が高まっています。IATAは2025年にサプライチェーンの制約が数十億ドル規模のコスト負担をもたらしたと推計しており、積滞したチャネルから新品部品を調達することへの信頼性の高い代替手段の必要性を強化しています。[4]国際航空運送協会、「航空宇宙サプライチェーンのボトルネックが引き続き航空会社を制約」、IATA、iata.org USMプログラムは、確立されたロジスティクス、品質保証、および二重規制認証を通じてオペレーターに迅速なAOG回復ウィンドウを提供し、高稼働率機材のサービス中断を軽減できます。垂直統合された解体・修理モデルは、同一企業内で検査、修理、認証を統合することでコストと時間の効率性をさらに支援し、コンポーネントのサービス投入を加速します。業界団体と規制当局は文書化とディストリビューター認定要件を厳格化しており、認定USMへの信頼が高まり、厳格なコンプライアンスを重視するオペレーターからの需要を商業用航空機解体市場がより多く吸収できるようになっています。積滞が続く中、堅牢なトレーサビリティ、強力な品質保証、および予測可能なロジスティクスが主要機材全体での認定USMパスウェイの採用を促進し続け、商業用航空機解体市場の勢いを維持しています。

エンジンショップビジットの急増と信頼性問題によるエンジンパートアウトの加速

新技術搭載の狭胴機エンジンにおけるショップビジット負荷の増大により、迅速に認定してサービスに戻せる使用可能なエンジンモジュールおよびライフリミテッドパーツへの需要が高まっています。ロールス・ロイスは過酷な環境でのウィング搭載時間を改善するためにトレント XWB‑97の耐久性強化を実施しており、信頼性向上措置と検査義務がより多くのコンポーネントをメンテナンスキューに押し込む可能性を示しています。CFMインターナショナルはLEAPエンジン向けに認定耐久性キットを発行し、MRO能力を拡大して、次の成長フェーズにおけるより予測可能なオフウィングサイクルを支援しながら、インサービスの摩耗パターンに対処しています。インドでの新たなLEAPサポートやダラスでのプレミアMRO指定など、追加のショップ能力増強は、ターンタイムを安定させ成長する機材を支援するために必要な投資の深さを示しています。ルフトハンザ・テクニックもLEAPサポートの能力を拡大し、予測ツールとマテリアルフローを統合してピークショップビジットサイクル中の中断リスクを低減しています。その結果、高付加価値アセンブリの短期的なサプライギャップを埋めるために解体から調達された認定エンジン部品への持続的な需要が生まれ、商業用航空機解体市場においてエンジンへの価値シェアが拡大しています。これらの状況は、オペレーターとMROパートナー全体の調達戦略において、サプライヤーの信頼性と文書化基準が重要な差別化要因として機能することを強化しています。

OEM・リース会社のライフサイクルプログラムによるサプライチェーン統合の強化

ボーイングはAFRA認定パートナーとのコンサインメントベースのUSMおよびリサイクルモデルを拡大し、退役航空機からのトレーサブルな部品ストリームをグローバルなメンテナンスチャネルに提供し、解体活動をOEMの監督と環境プロトコルに整合させています。このアプローチは、OEM、オペレーター、リース会社の間でインセンティブを整合させ、誘導ごとにより多くのコンポーネントを回収し、再販のための資産価値を保護するコンプライアントなプロセスを優先します。リース会社のポリシーも成熟しており、年齢だけでなくエンジンとコンポーネントの経済性に基づいてエンドオブライフオプションを評価するポートフォリオ戦略と、報告義務を支援するための回収指標の透明性への注目が高まっています。業界フレームワークは、IATAとCFMの競争促進協定に示されるように、定義された品質体制の下で部品と修理調達の柔軟性を認めながら保証を保護するオープンメンテナンスエコシステムのより広い認識に向けて進んでいます。ライフサイクルプログラムが拡大するにつれて、文書化、較正されたテスト、および認定された除染処理への一貫したアクセスが可能になり、取引相手リスクが低減され、商業用航空機解体市場全体でのUSM採用が広がります。この統合はまた、迅速なインストールに利用可能な認定在庫のプールを拡大し、AOGリスクを低減しながら保管連鎖記録への信頼を高めます。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低退役数とリース延長による短期的な原料不足 | -1.2% | 北米と欧州で最も深刻なグローバル規模 | 短期(2年以内) |

| 複合材主体の機体は処理コストが高い | -0.7% | グローバル規模、特に新型機材の解体(787、A350)に影響 | 長期(4年以上) |

| OEMの管理とリース会社の選好が特定プラットフォームでのUSMを制限 | -0.5% | 北米でより強い影響を持つグローバル規模 | 中期(2〜4年) |

| 偽造品・トレーサビリティリスクがコンプライアンスコストとTATを引き上げる | -0.4% | グローバル規模、特にアジア太平洋と新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低退役数とリース延長による短期的な原料不足

航空会社がリースを延長し、新規納入の不足を補うために中期機材を運航し続けているため、退役数は歴史的な水準を下回っており、解体候補の即時フローが制約されています。この短期的な不足は、高需要の使用可能エンジンと高回転部品の入手可能性を低下させ、認定在庫をめぐる競争を激化させています。誘導数の減少はまた、特定の時点で流通に入る部品番号の多様性を制限し、特定の構成の調達検索を長期化させる可能性があります。IATAは制約されたサプライとメンテナンスのボトルネックが能力回復を妨げていることを強調しており、機材を飛ばし続けるためにUSMに依存するオペレーターにとって原料不足が拘束要因であることを強化しています。納入が正常化し、延期された退役が再開されるにつれて、より多くの材料が商業用航空機解体市場に再流入するはずですが、特定のコンポーネントの短期的な価格は堅調に推移する可能性があります。部品を事前に確保し、認定サプライヤーと協力するオペレーターは、一時的な不足と遅延からより良く保護されます。

複合材主体の機体は処理コストが高い

次世代複合材構造の解体には、アルミニウム主体の航空機と比較して労働・資本コストを増大させる専門的な工具、厳格な環境管理、および特注プロセスが必要です。査読済み研究によると、熱分解と溶媒分解による繊維回収は技術的に実現可能ですが、産業規模での一貫した航空宇宙グレードの再統合は依然として困難でコストがかかります。ロボットによる研磨ウォータージェット切断などの精密解体技術は安全性と品質を向上させますが、投資閾値を引き上げ、小規模施設での採用を制限する可能性があります。エアバスとパートナーによる高品質複合材再利用のデモンストレーションは、より良い成果への道筋を示していますが、経済性に広く影響を与えるにはさらなる規模拡大と認証が必要です。コーティング、接着剤、有害物質の取り扱いに関する規制・文書化要件は処理時間とコンプライアンスコストを増加させ、複合材機体の解体収益性に重くのしかかります。大規模な回収・認証パスウェイが成熟するまで、複合材主体の機体は商業用航空機解体市場におけるパートアウトからの実現価値を引き続き抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:サプライチェーンストレスの中でUSMが優位、ロータブルプールが牽引力を獲得

USMは2025年の収益の53.25%を占め、2031年にかけてCAGR 8.24%で成長すると予測されており、長期化した新品部品の積滞期間中における認定済み迅速対応コンポーネントへの明確な顧客選好を反映しています。商業用航空機解体市場は、OEM納入の遅延と長い修理キューから転換された需要を吸収し続けており、USMは認定ネットワークを通じて予測可能な入手可能性を提供しています。航空会社とMROは、AOGリスクを引き起こす高回転アイテムへのUSM依存度の高まりを報告しており、このパターンは正式なディストリビューター認定とFAA/EASAの二重認証によってトレーサビリティを維持することで支えられています。ボーイングのコンサインメントプログラムはサプライチェーンの可視性を高め、再認証スループットを加速させ、退役と管理された移行から回収された部品の市場投入時間を短縮します。USMがオペレーターの標準的なコスト手段となるにつれて、商業用航空機解体市場は重要な部品ファミリーに対するより深いロータブルカバレッジを支援する位置にあります。

ロータブル部品セグメントは予測メンテナンスの洞察を活用して、スケジュールされた介入に先立ってハブ近くに在庫を配置し、出発信頼性を向上させてAOGリスクを低減します。統合された解体・修理モデルは、検査、修理、文書化を整合させ、サービス投入を合理化し、時間的に重要なコンポーネントのロジスティクス摩擦を低減することでスピードを解放します。除染と文書化に関するAFRAのベストプラクティスは解体を標準化し品質のばらつきを低減し続けており、回収プールの価値を保護します。その結果、認定USMとロータブルプールは相互に強化し合い、前者が深みを供給し、後者が入手可能性を最適化します。これらの効果は、タイトな能力に直面している航空会社の運用リスクを低減するために商業用航空機解体市場を支援し、認定USMサプライヤーへの依存度を高めます。したがって、商業用航空機解体産業は、主要キャリアとMROアライアンス全体で散発的な採用からプログラム的な採用へと移行しており、品質システムと認定がサプライヤー選定の中心となっています。

航空機タイプ別:狭胴機の退役が量を牽引、広胴機のパートアウトはエンジンに偏重

狭胴機プラットフォームは2025年の市場の58.47%を占め、機材が代替サイクルに入り、オペレーターが特定のケースでエンジン経済性を裁定するにつれて、2031年にかけてCAGR 6.35%で拡大すると予測されています。商業用航空機解体市場は、解体インプットが使用可能なエンジン、機体コンポーネント、クロスフリート使用に適したアビオニクスの大規模プールに変換されるB737とA320ファミリーの導入規模から恩恵を受けています。OEMと認定ショップによる新技術エンジンの信頼性向上措置とショップ能力拡大は、ターンタイムを徐々に安定させるはずです。それでも、航空会社は中断を軽減するための認定USMへの強い需要を維持しています。アジア太平洋の解体プロジェクトはA320neoの解体において圧縮されたターンアラウンドタイムを実証しており、予測期間中の狭胴機パートアウトにおける地域の役割の拡大を示唆しています。これらのトレンドは、短距離ネットワークにおける撤退と使用可能部品需要の大部分を占める狭胴機に短期的な価値の高い割合を集中させ続けています。

広胴機の誘導は頻度が低い傾向がありますが、専門的なアビオニクスとともにエンジンとナセルシステムを通じて機体あたりの高い価値をもたらすことが多いです。トレント XWB‑97などのエンジンの耐久性向上措置は、信頼性の改善が部品需要のタイミングをシフトさせる可能性を示しており、コストとリスク管理におけるUSMの戦略的役割を排除するものではありません。商業用航空機解体市場は、リース決定とフェーズアウトに影響を与える貨物機材のダイナミクスと長距離ネットワーク計画に引き続き対応しており、より大型のエンジンと構造物を認定チャネルに放出します。認定オペレーターは、国境を越えた移転での受け入れ可能性を確保し、より複雑な統合タスクをサポートするために、広胴機コンポーネントのより高い文書化閾値を満たしています。狭胴機と広胴機のダイナミクスが合わさって、狭胴機が量を提供し広胴機がグローバルなエンジンショップを支援するプレミアムエンジン材料を固定するという、バランスの取れた誘導フローを確保しています。

コンポーネントタイプ別:エンジンが価値を固定、ランディングギアとアビオニクスが安定した牽引力を提供

エンジンは2025年に51.24%のシェアを占め、2031年にかけてCAGR 7.68%で成長すると予測されており、残存価値と時間的に重要なメンテナンスにおける中心的な役割を反映しています。エンジンOEMによる信頼性向上、成熟度キット、ショップ能力増強は、長期的にはより予測可能なオフウィングサイクルを支援します。それでも、機材は短期的な制約を軽減するために認定エンジンモジュールとライフリミテッドパーツを調達し続けています。ルフトハンザ・テクニックのLEAPサポートと統合デジタル計画への注力は、MROが予測需要と解体調達供給を整合させて業務を円滑化する方法を示しています。エンジン中心の価値回収を認識して、認定解体業者はエンジン回収と完全な文書化を優先し、即時入手可能性を必要とするメンテナンスネットワークへの迅速な再認証と販売を確保しています。これらの慣行は、商業用航空機解体市場においてエンジンを実現価値の中心に置き続けています。

ランディングギアとアビオニクスは、耐空性プログラムと整合した厳格な文書化要件と整備サイクルにより、安定した牽引力を示しています。買い手は信頼できるプロバイダーからの使用可能なアセンブリへの安定した需要を支援するランディングギアの完全なオーバーホールとトレーサビリティ記録を優先します。アビオニクスフローは、クロスプラットフォームの共通性と頻繁なリフレッシュサイクルから恩恵を受け、特にMRO管理のロータブルプールと組み合わせた場合に認定ユニットの活発なセカンダリーマーケットを維持します。デジタルプロベナンスと標準化されたテストを含むより強力な文書化慣行が、移転時の両カテゴリーの受け入れを支えています。これらのセグメントは合わさって、エンジンを補完し、サイクルを通じて商業用航空機解体市場のバランスを保つ耐久性のある収益プールを提供します。

エンドユーザー別:リース会社がエンドオブライフを収益化、MROはスピードと保証のために統合

リース会社は2025年に42.57%のシェアを占め、2031年にかけてCAGR 6.58%で成長すると予測されており、ポートフォリオ戦略がリース更新に対してエンジン経済性とコンポーネント価値回収をますます重視するようになっています。循環性へのコミットメントとAFRA認定は品質の一般的なシグナルとなっており、リース会社とそのパートナーはパートアウトの完全なトレーサビリティを伴うより高い回収率を優先するよう促されています。OEMが支援するコンサインメントモデルと構造化された解体プログラムはさらなる保証を加え、各航空機からの認定部品の収率を高めます。リース会社はまた、マテリアルフローに関するより良い報告から恩恵を受け、ライフサイクルパフォーマンス指標に結びついた資金調達議論を支援するガバナンスを強化します。

MROは解体、修理、流通を統合することでエンドツーエンドのマテリアルソリューションを構築し、サイクルタイムと品質管理を改善しています。ルフトハンザ・テクニックや他の主要プロバイダーは予測分析と部品プーリングを組み込み、スケジュールされたビジットに先立ってハブ近くにコンポーネントを事前配置し、定時パフォーマンスを強化しています。統合モデルはタッチポイントを削減し、認証タイムラインを圧縮し、堅牢な文書化を確保して、オペレーターのAOGリスク価値を最小化します。これらのモデルが拡大するにつれて、より厳格なQAシステムを持つキュレートされたチャネルにより多くのUSMを引き込み、商業用航空機解体市場の成熟を支援します。したがって、商業用航空機解体産業は、リース会社主導の資産収益化とMRO主導の統合のバランスを取っており、どちらも強力な認定と安定したサプライパートナーシップに依存しています。

地域分析

北米は2025年に41.65%のシェアを占め、大規模な導入機数、乾燥気候における確立された保管・解体サイト、およびAFRA認定・FAA認定オペレーターの深いエコシステムに支えられています。地域的な優位性には、主要MROハブへの迅速なロジスティクスと、有害物質取り扱いおよび除染基準への長年のコンプライアンス実績が含まれており、認定部品への買い手の信頼を構築しています。航空会社が能力計画とメンテナンス制約および納入タイミングのバランスを取る中、高回転コンポーネントへの需要は依然として強く、調達戦略を信頼できるサプライヤーに集中させています。北米のショップはタイトなエンジン能力状況と関連スケジュールに引き続き取り組んでおり、二重認証の下で迅速に放出できる認定エンジン材料への需要を維持しています。規模、認定、ロジスティクスのこの組み合わせは、短期的な供給ニーズのために商業用航空機解体市場を北米に固定し続けています。

欧州は厳格な循環フレームワーク、標準化された認定、および主要OEMとパートナーの監督の下で運営される大規模な解体・リサイクルプログラムから恩恵を受けています。エンドオブライフ慣行に関するEASAのガイダンスとEUの循環政策は、より高い回収目標を支援し、監査された条件下での選択的解体と材料再利用を促進します。エアバスとパートナーは産業品質での実用的な複合材再利用を実証しており、方法が標準化されるにつれて拡大できる高度な回収パスウェイに勢いを加えています。欧州の買い手は二重認証、完全な保管連鎖、およびAFRA会員資格を優先しており、これが調達決定に影響を与え、認定サプライヤーに需要を集中させます。これらの属性は認定部品の競争力のある価格を維持し、ロータブルプールのより大きな活用を支援し、密な欧州域内ネットワーク全体でAOGリスクを低減します。

アジア太平洋は最も急速に進歩している地域であり、解体とMRO能力が拡大する機材フットプリントに対応するために拡大するにつれて、能力においてCAGR 7.57%で成長しています。フィリピンで完了した最近のA320neo解体プロジェクトは、新型プラットフォームでのスループット向上と規律の改善を示しており、高付加価値部品回収における地域の信頼性を強化しています。ロジスティクスプロバイダーはサービスを同一拠点に配置し、保税施設を構築して誘導から出荷までの時間を短縮し、地域キャリアのリードタイムを削減しています。インドでの新たなLEAPショップやOEM整合の拡張を含むエンジンMRO投資は、より多くのUSMを地域で吸収するために必要なメンテナンスエコシステムを支援しています。新プロジェクトが稼働するにつれて、商業用航空機解体市場はよりバランスの取れたグローバルフットプリントを獲得し、輸送距離を削減して部品供給を地域の機材ニーズと一致させます。この地理的再バランスはアジア太平洋全体のオペレーターの強靭性を高め、認定されたトレーサブルなコンポーネントに依存するグローバルな部品取引所の流動性を深めます。

競合環境

商業用航空機解体市場は、垂直統合とOEM整合プログラムによる統合の兆候を伴い、中程度に分散しています。主要スペシャリストは、AFRA認定、マルチサイト能力、およびサイクルタイムを削減し文書化の整合性を向上させる修理・流通機能との統合を通じて差別化しています。解体、修理、ロジスティクスを組み合わせた企業は、より迅速なサービス投入とより強力な品質保証を提供し、AOGリスクの管理に圧力を受けている航空会社とMROからのリピート調達を促進します。OEM主導のライフサイクルモデルは成長しており、ボーイングのコンサインメントベースのUSMプログラムは、管理された環境・コンプライアンスプロトコルの下で退役航空機からのキュレートされた部品供給を生み出しています。これらの戦略的動きは品質への期待を強化し、機材セグメント全体での認定USMのより広い受け入れを支援します。

エンジンの信頼性向上措置とショップ能力拡大は、使用可能なモジュールとLLPの入手可能性に影響を与えることで競合環境を形成しています。CFMの耐久性キットとMROネットワーク拡大は既知の摩耗パターンに対処し、LEAPエンジンのウィング搭載時間の安定性を向上させ、機材がアップグレードを経る中で認定USMへの短期的な需要を高く維持します。ルフトハンザ・テクニックのLEAPへの注力は、MROが予測分析を統合して不足を予測し、解体調達材料をスケジュールされたメンテナンスと整合させる方法を示しています。より深いデジタルトレーサビリティとQAシステムを持つサプライヤーは、完全な保管連鎖を必要とする国境を越えた取引で優位性を得ます。基準が収束するにつれて、統合とコンプライアンスに投資するリーダーは商業用航空機解体市場での優位性を拡大します。

地域的な実行も差別化要因です。アジア太平洋のオペレーターは迅速なA320neo解体と協調されたロジスティクスを披露し、アフターマーケットに大量のライン交換可能ユニットを放出し、地域の入手可能性を向上させ北米と欧州からの長いパイプラインへの依存を低減しました。欧州では、熱可塑性コンポーネントのOEMパートナードリサイクルパイロットが産業品質での複合材再利用の信頼できるパスウェイを実証し、方法が拡大するにつれて将来のコストと持続可能性の優位性を予示しています。北米の既存企業は規模と認定密度から引き続き恩恵を受けています。地域全体で、商業用航空機解体市場は文書化の整合性を保証し、ターンアラウンドタイムを最小化し、FAA、EASA、AFRAフレームワーク全体で認定を維持できるサプライヤーに引き続き報いています。

商業用航空機解体産業のリーダー企業

ComAv Asset Management, LLC

Air Salvage International Limited

CAVU Aerospace, Inc

TARMAC AEROSAVE S.A.S

eCube Solutions Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:著名な航空資産スペシャリストであるAerFinは、香港国際空港(HKIA)で複数の航空機の商業的解体を完了するという業界のマイルストーンを達成したと発表しました。この成果は、同社の革新的なアプローチ、業務上の卓越性、および持続可能な航空慣行の推進へのコミットメントを示しています。

- 2024年8月:トロントに本社を置くスカイサービス・ビジネス・アビエーションは、解体とメンテナンスのベストプラクティスを遵守するために航空機機材リサイクル協会の認定を受けた新しい航空機リサイクル部門を開設しました。航空機メンテナンスおよび管理サービスとカナダおよび米国全体の固定基地オペレーター(FBO)ネットワークで知られる同社は、このイニシアチブを通じて持続可能な航空ソリューションを提供することを目指しています。

- 2024年7月:成熟した航空機資産の主要スペシャリストであるVallair社は、スペアコンポーネントを専門とするデンマーク企業CORASのためにA330機体の包括的な解体を実施しています。香港航空が以前運航していた機齢23年の航空機は80%解体されています。完了時には、1,500点以上の部品が使用可能中古部品(USM)として抽出されます。Vallairのロジスティクスチームは、CORASによる修理と販売の前に評価のためにすべての部品を体系的に処理、カタログ化、梱包しています。

世界の商業用航空機解体市場レポートの調査範囲

商業用航空機解体は、航空機部品と材料を規制された再利用または責任あるエンドオブライフの結果に戻す解体、除染、コンポーネント回収、認証、ロジスティクス、保管、およびリサイクル活動を包含します。中核機能には、環境除染、部品の識別とテスト、出生まで遡る文書化とトレーサビリティ、エンジンとランディングギアモジュールの回収、機体解体、認定材料リサイクル、ならびにロータブルプーリングと流通が含まれます。

世界の商業用航空機解体市場は、用途、航空機タイプ、コンポーネントタイプ、エンドユーザー、および地域によって区分されています。用途別では、市場は解体・分解、リサイクル・保管、使用可能中古部品(USM)、およびロータブル部品をカバーしています。航空機タイプ別では、狭胴機、広胴機、およびリージョナルジェットに分類されます。コンポーネントタイプ別では、エンジン、ランディングギア、アビオニクスと電子機器、胴体と構造物、およびキャビンインテリアに分類されます。エンドユーザー別では、MROサービスプロバイダー、リース会社、部品トレーダーとブローカー、ならびにOEMとティア1サプライヤーを対象としています。レポートはまた、異なる地域の主要国における商業用航空機解体市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額ベース(米ドル)で提供されています。

出典:https://www.mordorintelligence.com/ja/industry-reports/airport-lounges-market

| 解体・分解 |

| リサイクル・保管 |

| 使用可能中古部品(USM) |

| ロータブル部品 |

| 狭胴機 |

| 広胴機 |

| リージョナルジェット |

| エンジン |

| ランディングギア |

| アビオニクスと電子機器 |

| 胴体と構造物 |

| キャビンインテリア |

| MROサービスプロバイダー |

| リース会社 |

| 部品トレーダーとブローカー |

| OEMとティア1サプライヤー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 解体・分解 | ||

| リサイクル・保管 | |||

| 使用可能中古部品(USM) | |||

| ロータブル部品 | |||

| 航空機タイプ別 | 狭胴機 | ||

| 広胴機 | |||

| リージョナルジェット | |||

| コンポーネントタイプ別 | エンジン | ||

| ランディングギア | |||

| アビオニクスと電子機器 | |||

| 胴体と構造物 | |||

| キャビンインテリア | |||

| エンドユーザー別 | MROサービスプロバイダー | ||

| リース会社 | |||

| 部品トレーダーとブローカー | |||

| OEMとティア1サプライヤー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年〜2031年における商業用航空機解体分野の規模と成長見通しは?

商業用航空機解体市場規模は2026年に82億3,000万米ドルであり、CAGR 6.15%で2031年までに110億9,000万米ドルに達すると予測されています。

現在の商業用航空機解体において需要をリードしている用途は何ですか?

使用可能中古部品(USM)が2025年に53.25%の収益シェアでトップとなり、タイトなサプライチェーンと認定調達に支えられて2031年にかけてCAGR 8.24%で成長すると予測されています。

商業用航空機解体においてエンジンが価値回収の中心である理由は何ですか?

エンジンは高い単体価値と即時のメンテナンスニーズを兼ね備えており、2025年に51.24%のシェアを占め、機材が信頼性アップグレードと迅速対応USM調達のバランスを取る中でCAGR 7.68%の成長が予測されています。

エンドオブライフ航空機からの認定部品の調達において最も重要な地域はどこですか?

北米は2025年に41.65%の最大シェアを占め、密な認定とロジスティクスを持ち、アジア太平洋は新たな解体とMROプロジェクトが拡大するにつれて能力において最も急速に進歩しています。

OEMとリース会社は商業用航空機解体の将来をどのように形成していますか?

OEMのコンサインメントモデルとリース会社のポートフォリオ戦略は、トレーサブルな部品回収を増加させ、AOGリスクを低減し、循環目標を支援するためにライフサイクル管理とAFRA基準を統合しています。

航空における認定済み中古部品への信頼を向上させる基準とツールは何ですか?

AFRA認定、FAAとEASAの品質フレームワーク、およびデジタルトレーサビリティシステムが保管連鎖を強化し認証を加速させ、時間的に重要なメンテナンスへのUSM採用を強化しています。

最終更新日: