東南アジア商業航空機MRO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

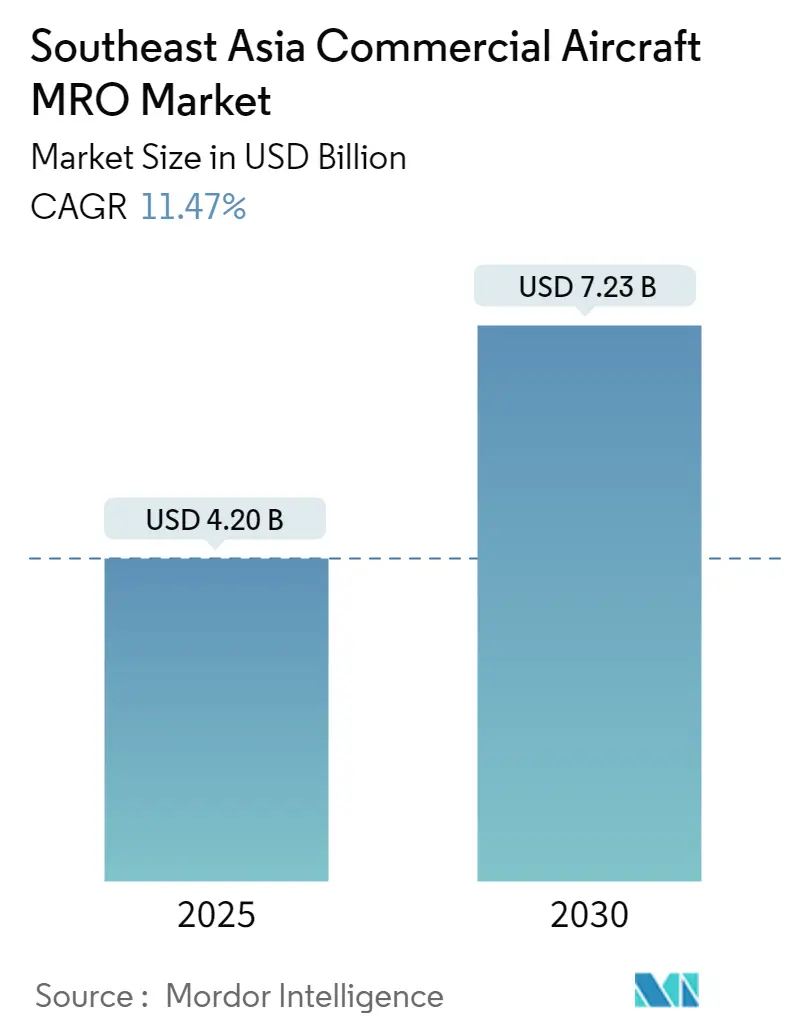

| 市場規模 (2025) | 4.20 十億米ドル |

| 市場規模 (2030) | 7.23 十億米ドル |

| 成長率 (2025 - 2030) | 11.47% CAGR |

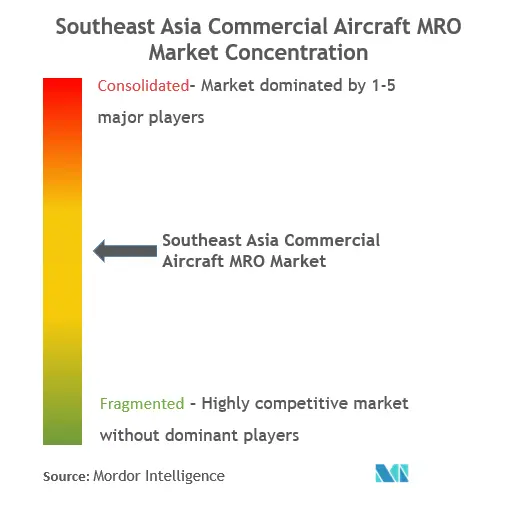

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア商業航空機MRO市場分析

東南アジア商業航空機MRO市場規模は2025年にUSD 42億と推定され、予測期間(2025年~2030年)においてCAGR 11.47%で成長し、2030年までにUSD 72億3,000万に達する見込みです。

東南アジアは世界の航空機整備ランドスケープにおける重要なハブとしての地位を確立しており、シンガポール単独でアジアのMRO需要の約4分の1、世界のMRO生産量の10分の1を担っています。最先端の航空インフラを備えた同地域の戦略的な地理的位置は、多数の国際商業航空機MROプロバイダーを引き付けています。商業航空セクターは重要な経済的貢献者となっており、2022年にはシンガポールのGDPの3%を占めています。業界の運営構造を見ると、航空機整備は通常、航空会社の総運営コストの10〜15%を占めており、同地域におけるMROサービスの重大な経済的影響を浮き彫りにしています。

同地域では、先進的なソリューションの統合を通じてMRO業務における技術革命が進んでいます。2023年6月、ST Engineeringはシンガポール民間航空局から、航空機整備中の一般的な目視検査にドローンソリューション「DroScan」を実装する認可を受けました。この技術的進歩は、自動化と効率改善に向けた広範なトレンドを示しています。同様に、タイのBlock Aero Technologiesは、コンポーネントのデジタル資産を作成し安全コンプライアンスデータを保存するための革新的なブロックチェーンシステムを開発しており、MRO業務における技術的進歩への同地域のコミットメントを示しています。

東南アジアの空港全体にわたるインフラ整備は特に注目に値し、複数の施設がMRO能力を拡大しています。2023年8月、FL Technics、PT Angkasa Pura Properti、PT Angkasa Pura Iは、バリ島のI Gusti Ngurah Rai国際空港に17,000平方メートルの航空機MROハブを開発する協定に署名し、FL TechnicsはこのプロジェクトにUSD 2,500万を投資しています。MRO活動の範囲はますます複雑化しており、点検の種類によって40,000〜50,000人時を要する整備点検が必要となっており、インフラの拡充と能力強化の必要性が浮き彫りになっています。

業界は、積層造形技術と予知保全技術を通じて、持続可能で効率的な業務への大きな転換を経験しています。2023年3月、GEアビエーションのシンガポール・ローヤン施設は、商業用ジェットエンジンコンポーネントの修理に金属積層造形を使用することが承認された世界初のMRO施設となりました。この発展は、同地域のMROセクターにおける持続可能な慣行と業務効率化に向けた広範なトレンドを示しています。航空機健全性監視システム、複合材修理能力、人工知能の統合が従来の整備アプローチを再構築し、より精密かつ積極的な整備戦略を可能にしながら、業務停止時間とコストを削減しています。航空会社が業務効率の向上を求める中、航空機技術サービスへの需要も高まっています。

東南アジア商業航空機MRO市場のトレンドと洞察

商業航空機MRO施設への投資拡大が市場成長を牽引する

東南アジア地域では商業航空機MRO施設への多大な投資が見られ、2023年には複数の主要な開発が行われました。2023年9月、ST Engineeringはシンガポール・チャンギ空港に新たな航空機整備施設を建設してシンガポールでの能力を拡大する計画を発表し、開発費用はUSD 1億7,000万と見積もられています。この84,000平方メートルの施設にはワイドボディ機のサービスが可能な4つのハンガーベイが設置され、年間130万人時を追加し、550以上の専門職を創出することが期待されています。同様に、2023年8月、FL Technics、PT Angkasa Pura Properti、PT Angkasa Pura Iは、バリ島のI Gusti Ngurah Rai国際空港に17,000平方メートルの航空機MROハブを開発する協定に署名し、FL TechnicsはこのインフラプロジェクトにUSD 2,500万を投資しています。

同地域では、専門的なMRO能力と技術的進歩への多大な投資も見られます。2023年5月、Asia Digital Engineering(ADE)はOCP Asia Ltdからセパンに最先端の14ライン航空機整備ハンガー施設を建設するためのUSD 1億の投資を確保しました。これらの投資は、ExecuJet MRO Services Malaysiaがクアラルンプールのスバン空港に新たな専用MRO施設を建設する計画など、戦略的パートナーシップによって補完されており、総床面積は約149,500平方フィートとなっています。この施設には高度なバックショップ、企業オフィス、顧客エリアが含まれ、開発中の最大級のビジネスジェットを収容できる航空機ハンガーが設置される予定であり、航空整備サービス能力の拡大に向けた同地域のコミットメントを示しています。

航空旅客数の増加がフリート拡大とMROサービス需要を同時に牽引

東南アジア全域での航空旅客数の急増は、大幅なフリート拡大とMROサービスへの需要増加をもたらしています。2022年、同地域の各国は相当数の旅客数を記録し、インドネシアは6,900万人、マレーシアは5,270万人、シンガポールは3,220万人の旅客を処理しました。この交通量の増加により、主要航空会社はフリートを拡大しており、タイ航空は2023年9月に15機のナローボディ機と80機のワイドボディ機を含む90機以上のジェット機の潜在的な発注について協議を発表しました。さらに、マレーシアの地域航空会社SKS Airwaysは2023年5月にE195-E2を10機取得する契約を締結し、マレーシア航空はワイドボディフリートの更新プログラムとして20機をカバーするA330neoを選定しています。

航空会社のフリート拡大は商業フリート整備サービスへの需要増加に直接貢献し、新たなサービス契約とパートナーシップの締結につながっています。2023年9月、ST EngineeringはLion Air GroupのBoeing B737 MAXフリートに対してLEAP-1B MROソリューションを提供する5年間の契約を締結し、36基すべてのLEAP-1Bエンジンの整備ニーズをカバーしています。フリート規模の拡大により、航空会社は長期整備パートナーシップの構築を促進しており、SIA Engineering Companyが日本航空と締結した、新シンガポール施設に航空機を最初に導入する航空会社となる協定がその証左です。これらの動向は、旅客数の増加、フリート拡大、同地域における包括的な航空機エンジニアリングサービスへの需要増加の直接的な相関関係を浮き彫りにしています。

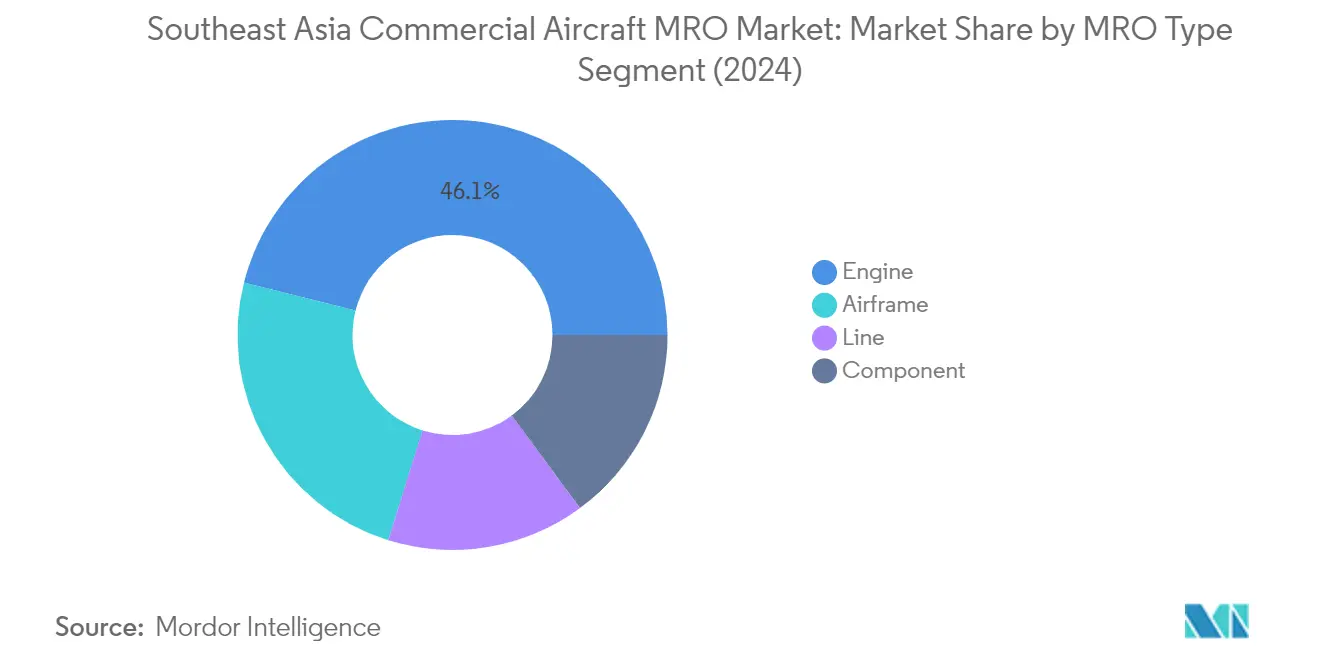

セグメント分析:MROタイプ

東南アジア商業航空機MRO市場におけるエンジンセグメント

エンジンセグメントは東南アジア商業航空機エンジンMRO市場を支配しており、2024年に約46%の市場シェアを占めています。航空機エンジンMROは、エンジン部品の複雑性の増大と安全上の懸念によるエンジン信頼性への注目の高まりに牽引され、航空機整備の重要かつ高コストなコンポーネントであり続けています。このセグメントの優位性は、航空機が飛行中か地上にあるかにかかわらず、頻繁なエンジン整備と定期点検を重視するオペレーターによってさらに強化されています。主要OEMがエンジンMROセクターの約半分を支配しており、残りの市場は独立系と航空会社のオーバーホールショップに分割されています。特に新世代の動力装置については、オペレーターが頻繁にエンジン整備をアウトソーシングし、完全なMROサポートプログラムを活用しており、このセグメントの市場リーダーシップに貢献しています。

東南アジア商業航空機MRO市場におけるコンポーネントセグメント

航空機コンポーネントMROセグメントは、予測期間2024年〜2029年において約12%という最も高い成長率を示すと予測されています。この加速した成長は、航空機コンポーネントの複雑性の増大と高度なアビオニクスシステム整備への需要の高まりによって牽引されています。品質、信頼性、競争力のある価格設定が、このセグメントのMROオペレーターにとって主要な焦点となっています。この成長は、MROサービスプロバイダーとOEMの戦略的提携によってさらに支えられており、航空機部品とコンポーネントの調達が容易になっています。このセグメントの拡大は、航空機コンポーネントMROへの先進技術の統合と、現代の航空機システムを扱う専門的な専門知識への需要の増加によっても促進されています。

MROタイプの残りのセグメント

機体MROと航空機ライン整備セグメントは、東南アジア商業航空機MRO市場において引き続き重要な役割を果たしています。機体MROはCチェックおよびDチェックを含む包括的な航空機点検と構造整備を包含し、航空機ライン整備はエプロン付近で実施される定期点検と軽微な修理に焦点を当てています。両セグメントは、ロボティクス、人工知能、予知保全能力の統合により、大きな技術的進歩を経験しています。これらのセグメントにおけるデジタルソリューションと自動化の採用は、効率を高め、ターンアラウンドタイムを短縮するとともに、整備手順の精度と航空機全体の信頼性を向上させています。

セグメント分析:航空機タイプ

東南アジア商業航空機MRO市場におけるナローボディセグメント

ナローボディ航空機セグメントは東南アジア商業航空機MRO市場を支配しており、2024年に約65%の市場シェアを占め、2024年〜2029年において約12%という最も高い成長軌道を示しています。このセグメントの優位性は主に、低コストキャリアの利用増加と、短距離路線において低い運営コストと高い燃料効率という利点を提供する新世代ナローボディ機への需要の高まりによって牽引されています。このセグメントの堅調なパフォーマンスは、ST EngineeringがLion Air GroupのBoeing B737 MAXフリートにLEAP-1B MROソリューションを提供する5年間の契約など、重要な整備契約によってさらに強化されています。ナローボディMROサービスへの需要は、航空機調達の増加、費用対効果の高い労働力の確保、より大きな顧客基盤による投資対効果の向上に牽引され、発達した航空インフラを持つ戦略的ハブに特に集中しています。このセグメントの成長は、ST EngineeringがNok AirとBoeing 737-800コンポーネントMROサービスについて締結した複数年契約などに見られる包括的なコンポーネントサポートソリューションによっても支えられています。

東南アジア商業航空機MRO市場におけるワイドボディセグメント

ワイドボディ航空機セグメントは東南アジア商業航空機MRO市場の重要なコンポーネントを占めており、高い交通量を経験するさまざまな国際目的地を結ぶ長距離路線の増加によって牽引されています。ワイドボディ航空機製造のための新たなインフラの整備により、MROサービスの提供における完成機メーカー(OEM)の関与が増加しています。ワイドボディMRO需要の大部分は、特にBoeing B787ドリームライナーの引き渡し再開により、ボーイング航空機によって主に牽引されています。同地域の主要航空会社はワイドボディフリートを積極的に拡大しており、ガルーダ航空が2028年まで納入予定のエアバスA330を取得したことがその例として挙げられます。このセグメントの成長は、フィリピン航空がBoeing 777フリートのGE-90エンジン整備についてAFI KLM E&Mと締結した協定など、航空会社とMROサービスプロバイダーの戦略的パートナーシップによってさらに支えられています。これらの動向は、国際航空旅行需要の増加と相まって、東南アジア全域でのワイドボディMROサービスの拡大を引き続き牽引しています。

東南アジア商業航空機MRO市場地域セグメント分析

タイにおける商業航空機MRO市場

タイは東南アジアの商業航空機整備MROランドスケープにおける支配的な勢力として確立されており、2024年に地域市場の約34%を占めています。アジア太平洋地域の中心的な位置と航空旅行の大幅な成長に支えられた、航空宇宙産業の成功したセンターとしての同国の戦略的地位は、強化されたインフラと法人税優遇措置によってさらに強固なものとなっており、航空整備施設にとって有望な環境を創出しています。同国は、スワンナプーム基地、ドンムアン基地、ウタパオ基地を含む複数の拠点にわたって包括的なMRO施設を整備しており、ライン整備から重整備点検まで幅広いサービスを提供しています。これらの施設は最先端の技術を備え、ワイドボディ機とナローボディ機の両方に対応できるため、タイが多様な航空機修理ニーズに対応する能力を示しています。主要航空会社とその整備センターの存在が、地域MROエコシステムにおけるタイの地位をさらに強化しています。

マレーシアにおける商業航空機MRO市場

マレーシアは東南アジアの商業航空機整備MROセクターにおいて最もダイナミックな市場として台頭しており、2024年から2029年にかけて年間約12%の成長が予測されています。同国の顕著な成長軌道は、スバン空港やクアラルンプール国際空港などの主要拠点で特に顕著なMROインフラと能力への多大な投資によって牽引されています。マレーシアの航空エコシステムは、Asia Digital Engineering、Sepang Aircraft Engineering、Asia Aerotechnicなど複数の専門MROプロバイダーの存在から恩恵を受けており、それぞれが市場に独自の能力をもたらしています。同国は、戦略的な地理的位置と熟練した労働力に支えられ、高品質の航空整備サービスを求める地域内外のキャリアにとって優先的な目的地として自らを位置づけています。政府の支援的な政策と航空宇宙能力の開発への注力が、新たなMRO施設への多大な投資を引き付け、地域におけるマレーシアの競争力を高めています。

インドネシアにおける商業航空機MRO市場

インドネシアの商業航空機整備MROセクターは、広範な国内航空ネットワークと成長する国際接続に支えられ、堅固な市場へと発展しています。同国のMROランドスケープは、確立されたプレーヤーと新興サービスプロバイダーの両方の存在によって特徴付けられており、さまざまな航空機タイプに対する包括的な整備ソリューションを提供しています。インドネシアのMRO能力は、ナローボディ機とワイドボディ機の両方を収容できるスカルノ・ハッタ空港のGMF AeroAsiaの複数のハンガーを含む広範な施設ネットワークにおいて特に注目されています。同国のMROセクターは、強力な政府支援と国際航空会社との増加するパートナーシップから恩恵を受けており、技術的能力とサービス提供を強化しています。インドネシアのMROプロバイダーは、新技術と訓練プログラムへの投資を通じて能力を積極的に拡大しており、地域の航空会社MROランドスケープにおける重要なプレーヤーとして同国を位置づけています。

シンガポールにおける商業航空機MRO市場

シンガポールは、高度な技術インフラと戦略的な立地を活かして、洗練された商業航空機整備MROエコシステムを構築しています。同国のMROセクターは、包括的なノーズ・トゥ・テール能力と、予知保全やデジタルソリューションなどの分野における強力なイノベーションへの注力によって際立っています。シンガポールのMROプロバイダーは、主要な航空機メーカーや航空会社との強固なパートナーシップを確立しており、地域内外のキャリアに特化したサービスを提供できるようにしています。高い基準を維持するための同国のコミットメントは、複数の耐空証明と品質保証プログラムに表れています。シンガポールのMROセクターは、専門的な訓練プログラムと研究イニシアチブに支えられた堅固なサプライチェーンネットワークと熟練した労働力によってさらに強化されています。

その他の国における商業航空機MRO市場

ベトナム、フィリピン、カンボジアを含むその他の東南アジア諸国における商業航空機修理MRO市場は、引き続き進化し独自の能力を発展させています。これらの市場は、成長する国内航空セクターとMROサービスへの需要の増加によって特徴付けられています。ベトナムは、拡大する航空インフラと国際MROプロバイダーとのパートナーシップにより、特に有望な成長を示しています。フィリピンはグローバルな航空宇宙企業との協力を通じて専門的な能力を発展させており、カンボジアは成長する航空セクターを支援するためにMRO能力を徐々に構築しています。これらの新興市場は、地域の航空会社MRO市場のより大きなシェアを獲得するために技術的専門知識とインフラの開発にますます注力しており、東南アジアのMRO能力の全体的な成長と多様化に貢献しています。

競争ランドスケープ

東南アジア商業航空機MRO市場のトップ企業

東南アジアの商業航空機MRO市場は、Singapore Technologies Engineering、SIA Engineering Company、GMF AeroAsia、Rolls-Royceなどの主要プレーヤーによる継続的なイノベーションと戦略的拡大によって特徴付けられています。企業はサービス効率を高めるために、特に予知保全、ロボティクス、デジタルソリューションにおける高度な技術能力の開発にますます注力しています。業界では、技術的専門知識とサービス提供を強化するために、地域MROプロバイダーとグローバルな航空宇宙メーカーの間で定期的な協力が見られます。シンガポール、マレーシア、インドネシアの戦略的拠点に専門整備施設を設立することで、業務の機動性が示されています。市場リーダーは、次世代航空機プラットフォームをサポートするための研究開発に積極的に投資しながら、ナローボディ機とワイドボディ機の両方に対する包括的な航空整備サービスを含むサービスポートフォリオを拡大しています。企業が地域の成長する整備需要を取り込もうとする中、戦略的パートナーシップと施設拡張がますます一般的になっています。

強力な地域プレーヤーが市場成長を牽引

東南アジアの商業航空機MROランドスケープは、グローバルコングロマリットと地域専門企業の両方によって支配される、適度に集約された構造を示しています。シンガポールは地域の主要MROハブとしての地位を維持しており、主要な国際プレーヤーを擁する一方、マレーシアやインドネシアなどの国々は国内MRO能力を急速に発展させています。市場は確立されたグローバル企業と地域プロバイダーの健全な組み合わせを示しており、シンガポールを拠点とする企業は高度な技術能力と包括的なサービス提供により、大きな市場シェアを保持しています。地域オペレーターと国際航空宇宙企業の合弁事業と戦略的パートナーシップがますます一般的になっており、地域全体での知識移転と能力強化を可能にしています。

業界は、タイ、インドネシア、マレーシアの新興プレーヤーが競争力のある価格設定と政府支援を通じてシンガポールの優位性に挑戦するにつれて、市場ダイナミクスの緩やかな変化を目撃しています。合併・買収活動は主に地理的プレゼンスの拡大と、特に新世代航空機整備における専門的な技術能力の獲得に焦点を当てています。地域航空会社の整備部門が独立したMROエンティティとして分離されるケースが増加しており、新たな市場機会と競争ダイナミクスを生み出しています。市場構造は、専門整備能力への投資の増加と各国にわたる包括的なMROエコシステムの発展とともに進化しています。

イノベーションと適応が将来の成功を牽引

東南アジアの商業航空機MRO市場での成功は、技術的進歩と業務効率にますます依存しています。既存のプレーヤーは、自動化とデジタルトランスフォーメーションを通じてコスト競争力を維持しながら、新世代航空機向けの専門能力の開発に注力する必要があります。市場リーダーは、予知保全、人工知能、ロボティクスなどの先進技術への投資と、戦略的拠点全体にわたるサービスネットワークの拡大によって地位を強化しています。航空機メーカーや航空会社との強固な関係と相まって、包括的な整備ソリューションを提供する能力は、市場シェアを維持するために引き続き重要です。

新規参入者と新興プレーヤーは、ニッチなセグメントに注力し、特定の航空機タイプや整備サービスにおける専門的な専門知識を開発することで地位を確立できます。成功要因には、航空会社とOEMとの強固なパートナーシップの構築、労働力開発への投資、サービス効率を向上させるためのデジタル技術の活用が含まれます。規制環境は重要な役割を果たしており、企業は進化する航空規制に適応しながら高い安全基準を維持する必要があります。地域における航空会社顧客の集中は、MROプロバイダーが長期整備契約を確立する機会を生み出しますが、これは高いサービス品質と競争力のある価格設定の維持も必要とします。航空機整備の専門的な性質により代替のリスクは低いままですが、プロバイダーは変化する航空機技術と整備要件に継続的に適応する必要があります。

東南アジア商業航空機MRO産業リーダー

StandardAero

Safran

Rolls-Royce plc

Singapore Technologies Engineering Ltd

AVIA SOLUTIONS GROUP PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

2023年8月:Avia Solutions Groupの子会社であるFL Technicsは、PT Angkasa Pura Propertiとのパートナーシップのもと、インドネシア・バリ島のI Gusti Ngurah Rai国際空港(DPS)に17,000平方メートルをカバーする航空機MROハブの開発を開始しました。FL Technicsはこのプロジェクトの初期段階にUSD 2,500万を投資することを約束しており、1年以内に完成する予定です。

2023年5月:Capital Aのエンジニアリング・整備子会社であるAsia Digital Engineering(ADE)は、OCP Asia LtdからUSD 1億の投資を確保したと発表しました。この投資は、セパンに最先端の14ライン航空機整備ハンガー施設を建設・稼働させるために活用されます。

東南アジア商業航空機MRO市場レポートの範囲

航空機の整備・修理・オーバーホール(一般にMROと略される)とは、航空機またはそのコンポーネントのオーバーホール、点検、修理、または改造を指します。本調査には、マレーシアおよび東南アジアでMRO業務を実施することを選択した商業航空機フリートのMRO活動から得られる収益が含まれています。

東南アジア商業航空機MRO市場は、MROタイプ(機体、エンジン、コンポーネント、ライン)、航空機タイプ(ナローボディおよびワイドボディ)、地域(マレーシア、インドネシア、シンガポール、タイ、その他の東南アジア)によって区分されています。本レポートは上記すべてのセグメントについてUSD建ての金額ベース市場規模を提供しています。

| 機体 |

| エンジン |

| コンポーネント |

| ライン |

| ナローボディ |

| ワイドボディ |

| 東南アジア | マレーシア |

| インドネシア | |

| シンガポール | |

| タイ | |

| その他の東南アジア |

| MROタイプ | 機体 | |

| エンジン | ||

| コンポーネント | ||

| ライン | ||

| 航空機タイプ | ナローボディ | |

| ワイドボディ | ||

| 地域 | 東南アジア | マレーシア |

| インドネシア | ||

| シンガポール | ||

| タイ | ||

| その他の東南アジア | ||

レポートで回答される主要な質問

東南アジア商業航空機MRO市場の規模はどのくらいですか?

東南アジア商業航空機MRO市場規模は2025年にUSD 42億に達し、CAGR 11.47%で成長して2030年までにUSD 72億3,000万に達する見込みです。

東南アジア商業航空機MRO市場の現在の規模はどのくらいですか?

2025年、東南アジア商業航空機MRO市場規模はUSD 42億に達する見込みです。

東南アジア商業航空機MRO市場の主要プレーヤーは誰ですか?

StandardAero、Safran、Rolls-Royce plc、Singapore Technologies Engineering Ltd、AVIA SOLUTIONS GROUP PLCが東南アジア商業航空機MRO市場で事業を展開する主要企業です。

この東南アジア商業航空機MRO市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、東南アジア商業航空機MRO市場規模はUSD 37億2,000万と推定されました。本レポートは東南アジア商業航空機MRO市場の2019年、2020年、2021年、2022年、2023年、2024年の過去の市場規模をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の東南アジア商業航空機MRO市場規模を予測しています。

最終更新日: