商業用航空機の整備・修理・オーバーホール(MRO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

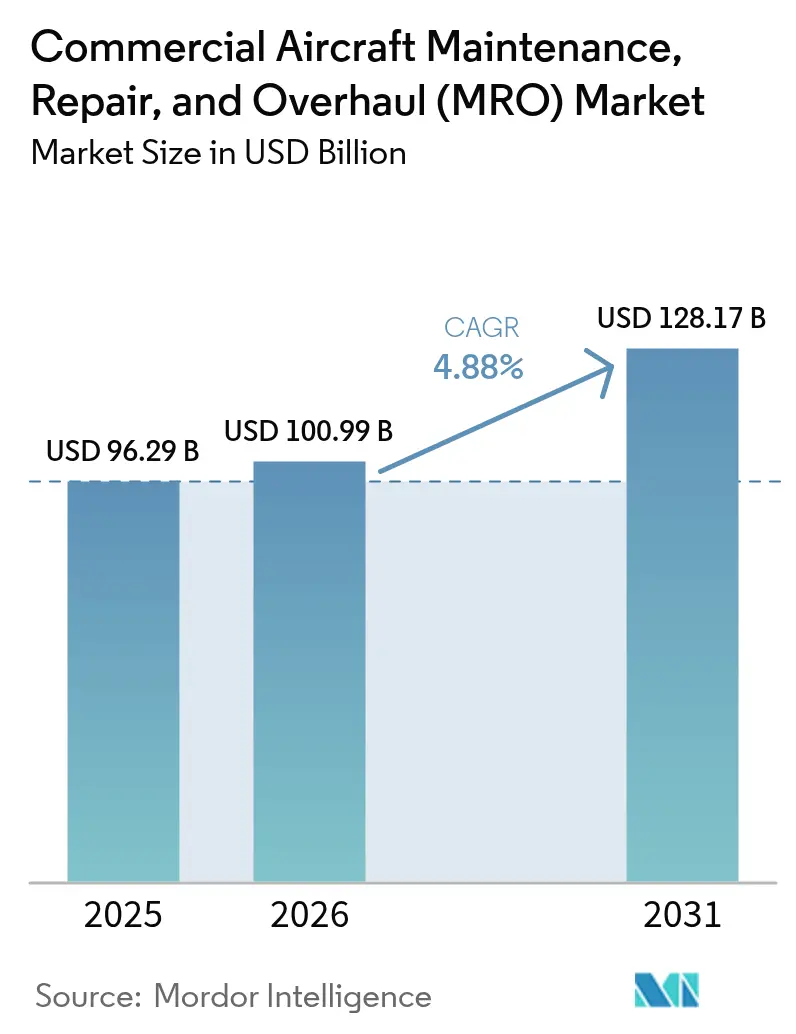

| 市場規模 (2026) | 100.99 十億米ドル |

| 市場規模 (2031) | 128.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

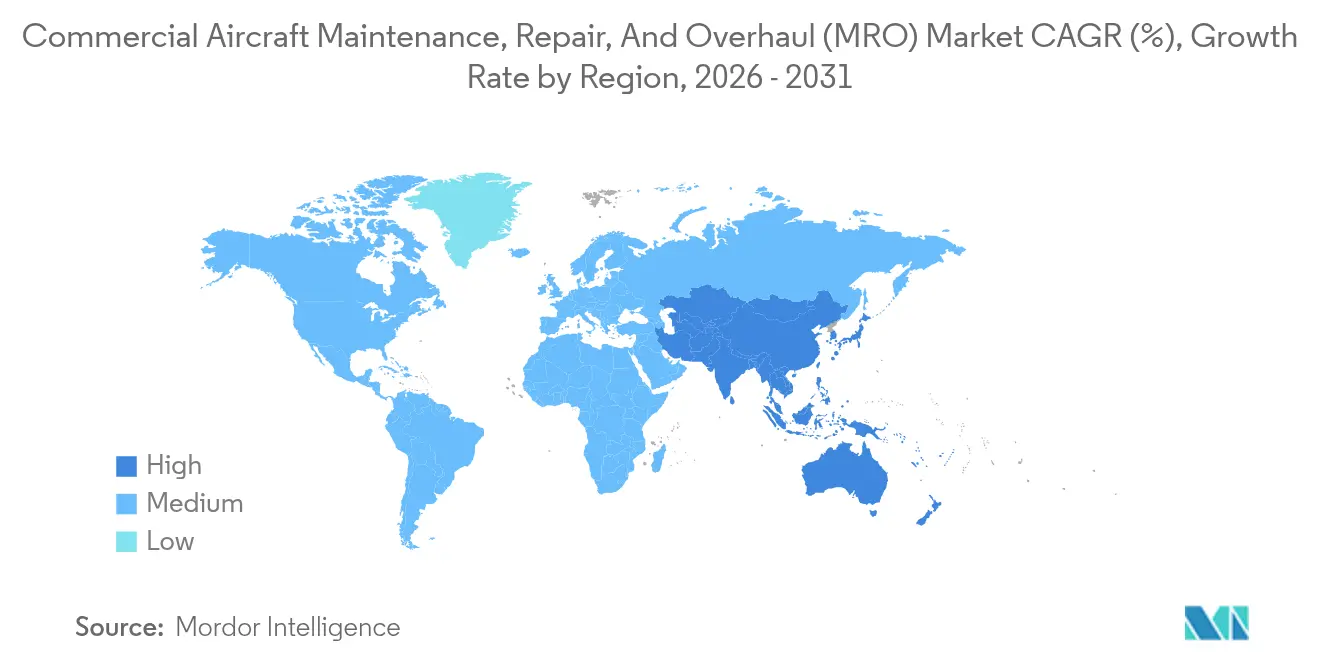

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機の整備・修理・オーバーホール(MRO)市場分析

商業用航空機の整備・修理・オーバーホール(MRO)市場規模は2026年に1,009億9,000万米ドルと推定され、2025年の962億9,000万米ドルから成長し、2031年には1,281億7,000万米ドルに達する見通しで、2026年から2031年にかけて4.88%のCAGRで成長します。フリートオペレーターが資産寿命の延長を継続したため、重整備点検とエンジンショップビジットが主要な支出カテゴリーであり続けました。完成品メーカー(OEM)によるグローバルサービスネットワークへの投資拡大と、航空会社による迅速な航空機ターン能力への注力が、デジタルライン整備ソリューションへの構造的需要を生み出しました。スケールがサプライチェーンの強靭性とデータ駆動型サービスに不可欠であるため、独立系プロバイダー間の統合が加速しました。同時に、技術者不足とエンジンショップのボトルネックが、堅調な旅客回復にもかかわらず近期の能力拡大を制限しました。

主要レポートのポイント

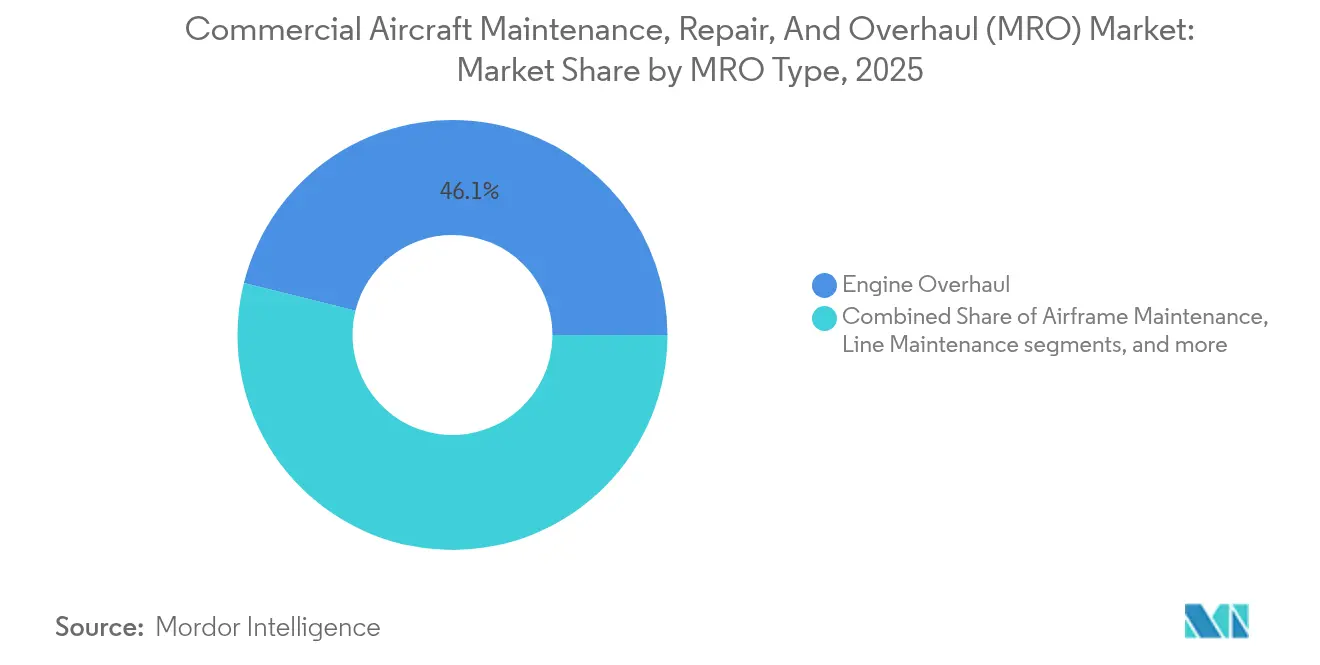

- MROタイプ別では、エンジンオーバーホールが2025年の商業用航空機MRO市場シェアの46.12%を占めてトップとなり、ライン整備は2031年までに5.62%のCAGRで成長する見込みです。

- 航空機タイプ別では、固定翼機が2025年の商業用航空機MRO市場の95.18%を占め、回転翼MROは2031年にかけてより速い4.70%のCAGRで拡大する見込みです。

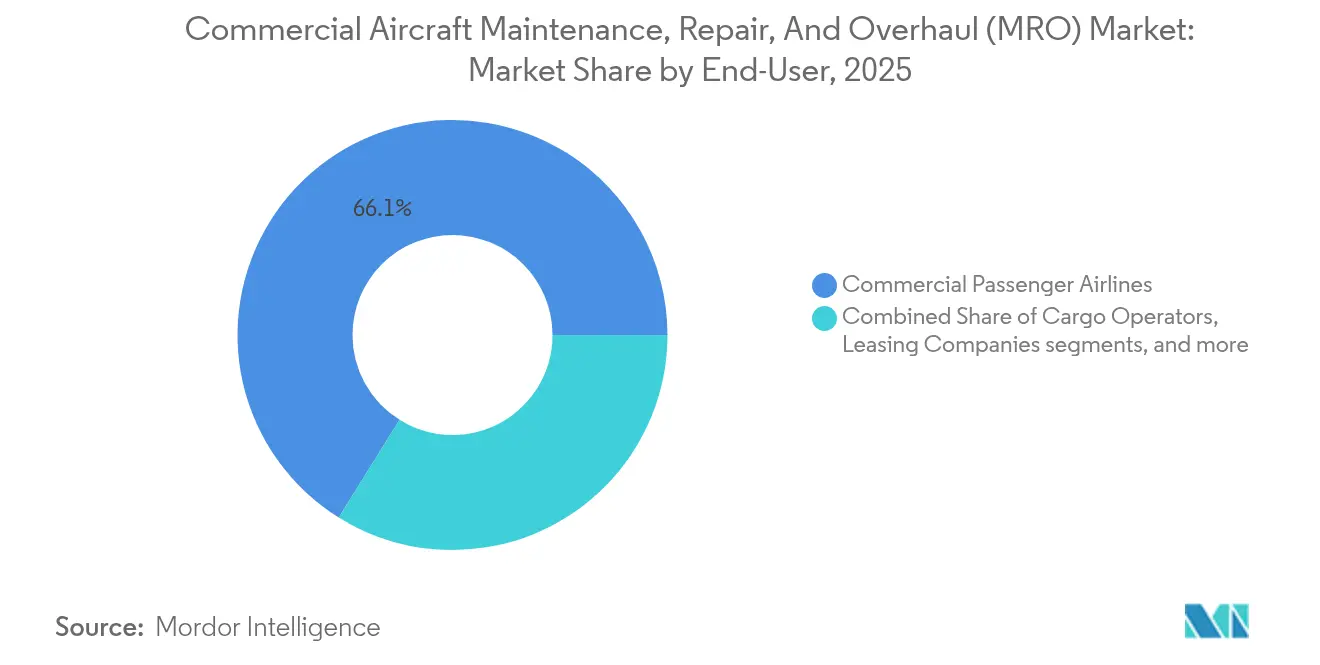

- エンドユーザー別では、商業旅客航空会社が2025年に66.12%の収益シェアを保持し、チャーター事業者が2031年までに5.22%という最高の予測CAGRを示しています。

- サービスプロバイダータイプ別では、独立系サードパーティMROが2025年に48.75%の収益を占めましたが、OEM系列施設は5.18%のCAGRで先行しています。

- 地域別では、北米が2025年収益の38.60%を占め、アジア太平洋地域がMRO推進政策インセンティブに支えられ5.01%のCAGRで最も速く成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル商業用航空機の整備・修理・オーバーホール(MRO)市場のトレンドとインサイト

重整備点検を必要とする世界的なフリートの老朽化

新規納入スロットが不足しているため、航空会社が退役を延期したことで、平均フリート機齢が上昇しました。老朽化した航空機は、より深い構造検査、腐食管理、およびコンポーネント交換を必要とし、機体あたりの重整備労働時間を増加させます。北米および欧州の独立系格納庫は複数年にわたる重整備点検契約を継続的に受注し、商業用航空機MRO市場に安定した収益の見通しを確保しました。

OEMアフターマーケット戦略の拡大

OEMは米国、欧州、アジアにまたがるサービスネットワークの拡充に20億米ドル以上を投資しました。GE Aerospaceだけでオーバーホール拠点の拡大に10億米ドルを投じ、SafranはLEAPエンジンのショップビジット年間処理能力を1,200台に引き上げるために10億ユーロ(11億8,000万米ドル)を充当しました。[1]出典:Safran、「SafranはLEAPエンジン向けグローバルMROネットワーク構築に10億ユーロ超を投資」、safran-group.com これらの動きにより、OEMによる独自修理データの管理が強化され、航空機MRO市場を拡大する航空会社のパワーバイザーアワー契約を獲得しました。

新型コロナウイルス感染症後の急増する狭胴機の稼働率

航空会社が短距離路線の頻度を優先したため、単通路機の1日あたりのサイクル数が2019年水準を超えました。稼働率の上昇により、予定外のコンポーネント取り外しが増加し、ハブ空港周辺でのライン整備需要が加速しました。モバイル検査リグとデジタルスロット計画ツールに投資したプロバイダーは、特にアジアの迅速ターン環境において商業用航空機MRO市場の追加シェアを獲得しました。

国内MROに対する地域政府のインセンティブ

インドは物品・サービス税の障壁を撤廃し、整備施設への100%外国直接投資を認め、Air Indiaのベンガルール35エーカー複合施設などのプロジェクトを促進しました。[2]出典:Safran、「SafranはLEAPエンジン向けグローバルMROネットワーク構築に10億ユーロ超を投資」、safran-group.com 出典:Air India、「Air Indiaがベンガルールに大型MRO施設の建設を開始」、airindia.com シンガポールの航空開発基金はマッチング投資助成金を提供し、インドネシアはバタム周辺の自由貿易ゾーンを拡大しました。これらの政策措置は新たな資本を呼び込み、供給基盤を多様化し、航空機MRO市場に対するアジア太平洋地域の貢献を強化しました。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定A&P技術者の深刻な不足 | -0.9% | グローバル、北米で最も深刻 | 短期(2年以内) |

| エンジンショップビジット能力の慢性的な不足 | -0.7% | グローバル、主要MROハブに集中 | 中期(2〜4年) |

| ティア2コンポーネントサプライチェーンの不安定性 | -0.5% | グローバル、地域差あり | 中期(2〜4年) |

| スペアパーツに対するOEM価格の上昇 | -0.4% | グローバル、全市場セグメントに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定A&P技術者の深刻な不足

特に米国では訓練入学者数が横ばいで推移する中、退職による離職が新規参入者を上回りました。航空会社は割増残業代や加速型見習いプログラムを提供しましたが、労働力不足は依然としてターンアラウンドタイムを延ばし、追加の格納庫能力を制限し、商業用航空機MRO市場の成長を抑制しました。

エンジンショップビジット能力の慢性的な不足

次世代ターボファンエンジンに関する予期せぬ耐久性の問題がショップビジット率を押し上げました。同時に部品不足が作業範囲を拡大させたため、複数のグローバルエンジンセンターがほぼ満稼働で稼働しました。航空会社は1年以上前からスロットを予約し、一部はスケジュールを守るためにスペアエンジンをリースしたため、商業用航空機MRO市場内の直接整備コストが上昇しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

MROタイプ別:エンジン作業が投資を牽引

エンジンオーバーホールは2025年収益の46.12%を生み出し、航空機MRO市場における動力装置整備の資本集約的な性質を裏付けています。OEM認定センターはLEAPおよびGTFバリアント向けの工具ラインを拡充し、独立系企業は競争力を維持するために成熟したエンジンファミリーに特化しました。エンジン作業に関連する商業用航空機MRO市場規模は、ショップビジット間隔がパンデミック後のパターンに落ち着くにつれて拡大すると予想されます。

ライン整備は、迅速ターンサービスがオペレーターの収益日数を最大化するため、最高の5.62%のCAGR見通しを示しました。タブレットベースの検査アプリとウェアラブルヘッドアップディスプレイが定期点検を短縮し、ゲートタイムの規律を向上させました。航空会社のスケジュールが過密になるにつれ、空港内チームを持つプロバイダーが追加シェアを獲得し、商業用航空機MRO市場全体の成長軌道を強化しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:固定翼が支配、回転翼ニッチが成長

固定翼フリートは2025年に95.18%の収益シェアを保持し、商業用ジェット運航の規模により需要の中核であり続けています。狭胴機は商業用航空機MRO市場規模のかなりの部分を牽引しており、稼働パターンが機体およびコンポーネントラインのタスクカード頻度を高めています。長距離旅客回復が着実なペースで継続したため、広胴機の重整備点検は安定を維持しました。

回転翼航空機の需要は小規模ながらも堅調です。これは防衛近代化と洋上エネルギープログラムが高い可用性を持つヘリコプターを必要とするためです。専門的なローターブレードオーバーホール能力、厳格な耐空性要件、および政府予算の見通しが安定したマージンを生み出しています。軍事契約を確保したプロバイダーは、固定翼が支配する商業用航空機MRO市場における景気循環性を緩和する予測可能な収益源を追加しました。

エンドユーザー別:航空会社の規模とチャーターの機動性

商業旅客航空会社は2025年の支出の66.12%を占めました。フリート全体にわたる整備プログラムとパワーバイザーアワー契約により、航空会社はボリュームディスカウントを集約し単位コストを削減でき、商業用航空機MRO市場におけるリーダーシップを強化しました。

チャーター事業者は規模は小さいものの、5.22%のCAGRで成長する見込みです。ビジネスクライアントは迅速な運航復帰時間と客室の個別改装を重視しており、航空機あたりの労働収益が高くなります。中型ジェット機専用ベイを提供するプロバイダーはプレミアムな作業範囲を獲得し、商業用航空機MRO市場全体の収益源を多様化しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダータイプ別:独立系がスケールを維持、OEMが台頭

独立系サードパーティショップは2025年に48.75%の収益を維持しました。これは柔軟な労働モデルと競争力のある価格設定がコスト意識の高い航空会社を引き付けたためです。複数の独立系企業が統合を進め、AARによるTriump Groupのプロダクトサポート事業の8億4,500万米ドルの買収により、米国およびアジアのコンポーネント修理能力が拡大しました。

OEM系列施設は市場成長を上回るペースで拡大しており、独自の工具、技術データ、および長期サービス契約に支えられています。GE Aerospaceのポーランドにおける2億6,700万米ドルのXEOS工場は、LEAPエンジンに合わせた能力増強の典型例です。この統合により独立系企業から高付加価値の作業が取り戻され、商業用航空機MRO市場全体の競争力学が変化しました。

地域分析

北米は、同地域の大規模な現役フリートと成熟した整備エコシステムにより、2025年収益の38.60%を生み出しました。アトランタ、ダラス、マイアミの主要ハブは、包括的なエンジン、コンポーネント、重整備点検能力と効率的な物流を提供しました。Pratt & WhitneyとDelta TechOpsのGTFスループットを30%向上させる合意などの最近の投資が能力を強化しました。高い認証基準とデジタル導入が生産性の向上を持続させ、より高い労働コストにもかかわらず商業用航空機MRO市場の競争力を維持しました。

アジア太平洋地域は、航空会社がフリートを拡大し政府が国内整備を奨励したことで、最速の5.01%のCAGR見通しを達成しました。Singapore Aero Engine Servicesが2億4,200万米ドルの新施設を発表し、Air Indiaはベンガルールに1,200人の雇用創出が見込まれる35エーカーのキャンパスの建設を開始しました。これらの拡張により、以前は欧州や中東に流れていた地域内支出が維持され、商業用航空機MRO市場に対するアジアの貢献が高まっています。

欧州は技術リーダーとしての地位を維持しましたが、コスト圧力に直面しました。Lufthansa Technikは、将来の広胴機作業量を確保するためにポルトガルに新たな重整備サイトを含む数十億ユーロの投資プログラムを承認しました。東欧諸国は競争力のある労働コストを提供し、ポーランドのXEOSなどのエンジンオーバーホール施設を誘致しました。中東は地理的な接続性を活用してトランジット関連の点検を誘致しました。南米は貨物フリートを支援するニッチなコンポーネント修理クラスターを発展させ、世界的に均衡のとれた商業用航空機MRO市場の発展を確保しました。

競争環境

デジタル投資とサプライチェーンのレバレッジにスケールが不可欠となったため、競争は中程度を維持しながらも統合に向かう傾向が続きました。BoeingによるSpirit AeroSystemsの83億米ドルの買収合意は、品質管理と生産ラインの同期化を目的としており、機体OEMによる垂直統合強化への関心を示しています。独立系リーダーのAARは複数の買収を完了し、コンポーネント修理能力を拡大し地理的リーチを広げました。

デジタル能力が主要な差別化要因として浮上しました。Lufthansa TechnikはAviancaとのデジタルテックオプスエコシステムを導入し、混合フリート全体に予知保全分析を展開しました。Safranはグローバルネットワーク拡大とともにエンジン健全性監視ツールを強化し、IFSによるEmpowerMXの買収はクラウドベースの整備実行ソフトウェアを強化しました。

労働力不足とサプライチェーンリスクが、資本、技術、立地の優位性を組み合わせた合弁事業を促進しました。GE AerospaceはLufthansa TechnikとXEOSベンチャーのためにパートナーシップを結び、ドイツのエンジニアリング専門知識とポーランドのコスト競争力を活用しました。West Star AviationのGreenbriar Equityへの売却は、特化したビジネス航空MROニッチへのプライベートエクイティの関心を浮き彫りにしました。統合されたテクノロジー対応サービスを提供できるプロバイダーは、より長期的な契約を獲得し商業用航空機MRO市場でシェアを拡大する位置に立っています。

商業用航空機の整備・修理・オーバーホール(MRO)業界リーダー

Lufthansa Technik AG

AAR CORP.

Delta Air Lines, Inc.

Hong Kong Aircraft Engineering Company Limited (HAECO)

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GE AerospaceとLufthansa Technikがポーランドに2億6,700万米ドルのXEOS LEAPエンジンセンターを開設し、年間250件のオーバーホールを目標としています。

- 2024年10月:GE Aerospaceは、グローバルな10億米ドルのMRO支出イニシアチブの一環として、2026年末までに欧州の整備・修理・オーバーホール(MRO)およびコンポーネント修理施設に1億3,000万米ドル超を投資する計画を発表しました。このイニシアチブは、能力の強化、ターンアラウンドタイムの短縮、および先進技術による修理能力の拡大を目的としています。

グローバル商業用航空機の整備・修理・オーバーホール(MRO)市場レポートの調査範囲

商業用航空機MROとは、航空機またはそのコンポーネントのオーバーホール、検査、修理、または改造を指します。

航空機の整備・修理・オーバーホール(MRO)市場は、MROタイプと地域によってセグメント化されています。市場はMROタイプ別に機体、エンジン、コンポーネント、ライン整備に分類されます。客室内装の改造と修理はコンポーネントセグメントに含まれています。本調査の範囲は商業用航空機のMROサービスに限定されており、軍用および一般航空機は含まれません。レポートはまた、異なる地域の主要国における航空機MRO市場の市場規模と予測も対象としています。市場規模は各セグメントについて金額(米ドル)ベースで提供されます。

| 機体整備 |

| エンジンオーバーホール |

| コンポーネント修理・オーバーホール |

| ライン整備 |

| 固定翼 | 狭胴機 |

| 広胴機 | |

| 地域輸送機 | |

| 回転翼 |

| 商業旅客航空会社 |

| 貨物オペレーター |

| リース会社 |

| チャーター事業者 |

| 航空会社系列MRO |

| 独立系サードパーティMRO |

| OEM系列MRO |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| MROタイプ別 | 機体整備 | ||

| エンジンオーバーホール | |||

| コンポーネント修理・オーバーホール | |||

| ライン整備 | |||

| 航空機タイプ別 | 固定翼 | 狭胴機 | |

| 広胴機 | |||

| 地域輸送機 | |||

| 回転翼 | |||

| エンドユーザー別 | 商業旅客航空会社 | ||

| 貨物オペレーター | |||

| リース会社 | |||

| チャーター事業者 | |||

| サービスプロバイダータイプ別 | 航空会社系列MRO | ||

| 独立系サードパーティMRO | |||

| OEM系列MRO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

商業用航空機MRO市場の現在の規模はどのくらいですか?

航空機MRO市場は2026年に1,009億9,000万米ドルと評価され、4.88%のCAGRで2031年までに1,281億7,000万米ドルに達する見込みです。

最も収益を生み出している商業用航空機MROセグメントはどれですか?

エンジンオーバーホールがトップであり、現代の動力装置の複雑さとコストにより、2025年収益の46.12%を占めています。

商業用航空機整備において最も速く成長している地域はどこですか?

アジア太平洋地域は政府のインセンティブとフリート数の増加に支えられ、2031年にかけて最高の予測CAGRである5.01%を示しています。

OEMは競争環境をどのように変えていますか?

OEMは独自データと工具を活用して長期整備契約を獲得するため、ブランドサービスネットワークの拡大に数十億ドルを投資しています。

今日のMROプロバイダーが直面する最大の課題は何ですか?

認定技術者の不足とエンジンショップ能力の制限が最も直近の制約であり、ターンアラウンドタイムを長引かせコストを押し上げています。

ライン整備が急速に成長すると予想される理由は何ですか?

航空会社は1日あたりの稼働率を最大化するために迅速な航空機ターン能力を必要としているため、空港内のテクノロジー対応ライン整備への需要が他のカテゴリーよりも速く増加しています。

最終更新日: