GCC航空機MRO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

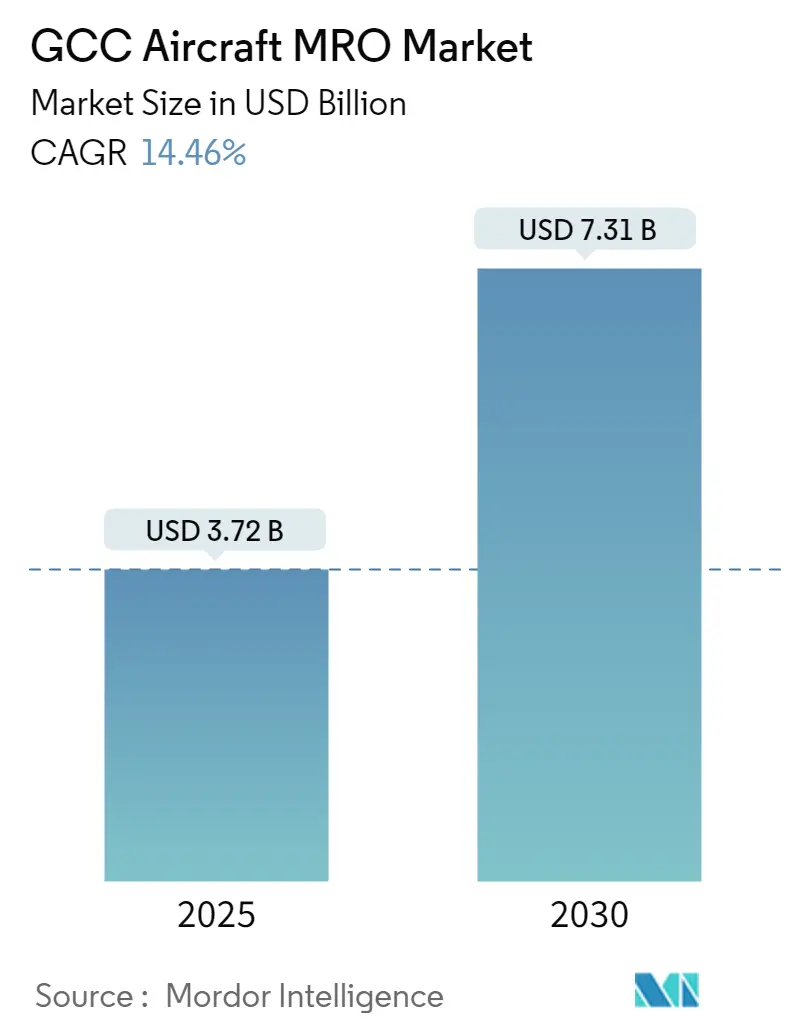

| 市場規模 (2025) | 3.72 十億米ドル |

| 市場規模 (2030) | 7.31 十億米ドル |

| 成長率 (2025 - 2030) | 14.46% CAGR |

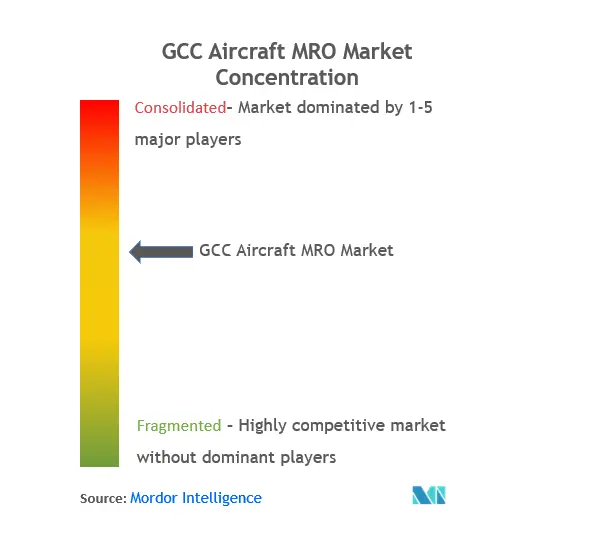

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC航空機MRO市場分析

GCC航空機MRO市場規模は2025年に37億2,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR14.46%で成長し、2030年までに73億1,000万米ドルに達する見込みです。

GCC航空MROランドスケープは、域内の経済大国が航空インフラを強化するにつれ、大きな変革を遂げています。域内最大の航空機整備プロバイダーの一つであるEmirates Engineeringは、現在12棟のハンガーを運営し、255機の航空機をサポートするとともに、第三者航空機整備サービス契約を通じて30社以上の国際航空会社にサービスを提供しています。この広範なインフラ整備は、GCC諸国がグローバルな航空整備ハブとしての地位を確立しようとする広範なトレンドを反映しています。欧州、アジア、アフリカの中間に位置する同地域の戦略的な地理的位置が、先進的なMRO施設への投資を促進しており、主要プレーヤーは次世代航空機に対応するための技術力を拡充しています。

業界では、国内外のMROプロバイダー間の戦略的パートナーシップが急増しており、技術力とサービス提供能力が向上しています。注目すべき事例として、Sanad AerotechとEmirates Engine Maintenance Centreの最近の協業が挙げられます。この協業は、知識共有と技術移転を通じて域内の航空MROサービスの向上を目指すものです。UAEのEtihad Engineeringは、域内初のEASA認定設計・製造施設を含む最先端の積層造形技術を開発し、客室部品製造向けの高度なポリマーシステムを導入することで、この進化を体現しています。

インフラ整備は引き続き重要な注力分野であり、主要施設はその能力を拡充しています。Saudia Aerospace Engineering Industries(SAEI)は11棟の航空機ハンガーと27か所の航空機コンポーネント整備工場を運営しており、中東・アフリカ地域最大の航空宇宙整備プロバイダーの一つとなっています。同社の拡張計画にはA380型機の受け入れが含まれており、より大型の航空機タイプへの対応という業界の適応を反映しています。Qatar Airwaysの整備施設は16万2,000平方メートルに及び、A380型機5機を含む12機の航空機を同時に収容できる規模を誇り、域内MROインフラの規模を示しています。

技術人材の育成は、業界の成長軌道を維持するための重要な注力分野として浮上しています。UAEに施設を持つLufthansa Technik Middle Eastは、構造材料および複合材料の専門的なトレーニングプログラムと高度な修理能力への投資を通じて、このトレンドを体現しています。同施設は、抵抗スポット溶接や複合材料接合技術を用いた高度な修理を含むサービスを拡充しており、高度な技術力の開発に対する業界のコミットメントを示しています。域内のMROプロバイダーが商業機およびVIP機の複雑な整備作業をますます担うようになる中、技術的専門知識へのこの注力は不可欠です。

GCC航空機MRO市場のトレンドと洞察

機体数の増加と新規航空機発注

GCC航空機MRO市場は主に、域内主要航空会社の大規模な機体拡張計画によって牽引されており、近年の複数の大型航空機発注がその証左となっています。Qatar Airwaysは、2023年3月時点でエアバスおよびボーイングの航空機約250機に対して総額720億米ドル相当の発注を行い、世界最大規模の商業航空コミットメントの一つとして、このトレンドを体現しています。この拡張は、2023年12月にFlyDubaiがボーイングとB787-9型機30機の契約を締結するなど、他の域内航空会社によってさらに補完されており、同地域の航空セクターの堅調な成長軌道を示しています。

フラッグシップ航空会社による継続的な機体近代化の取り組みが、包括的な航空整備・修理・オーバーホールサービスへの持続的な需要を生み出しています。これは、Air Arabia Abu Dhabiが2023年11月にCFM Leap-1Aエンジン240基を確保するという戦略的な動きに示されており、これらのエンジンはA321XLR型機を含む将来の機体を動力とするものです。こうした大規模な発注は、高度な航空機整備能力とインフラの開発を必要とします。新型航空機モデルは専門的な整備プロトコルと高度な技術的専門知識を要求するためです。現代の航空機システム、特に新世代航空機の複雑性の増大により、予防整備への重点が高まり、高度なIT専門知識を備えた強力な整備管理センターの必要性が増しています。

インフラ整備とMRO施設の拡張

GCC諸国の戦略的な地理的位置が、特にMRO施設における航空インフラへの多大な投資を促進しています。これは、2023年11月にアブダビでSanadのLEAPエンジンMROセンターが開設されたことに示されており、年間最大200基のエンジンを整備できる印象的な能力を持つ域内整備能力の大きな前進を意味します。このような専門施設の設立は、包括的なMRO能力を開発し、外部サービスプロバイダーへの依存を低減しようとする同地域のコミットメントを示しています。

MROインフラの拡張は、域内外のプレーヤー間の協力的な取り組みによってさらに支援されています。主要航空会社はエンジンOEMとのパートナーシップを構築し、最先端の整備施設を設立してサービスポートフォリオを強化しています。これらの動向には、予知保全システムや高度な診断ツールなどの先進技術への投資が伴っており、現代の航空機機体の維持においてますます重要となっています。インフラ整備への注力は物理的な施設にとどまらず、人的資本と技術的専門知識への投資にも及んでおり、同地域が航空整備要件の高まる複雑性に対応できることを確保しています。

ワイドボディ機サービスへの需要増大

国内旅行の選択肢が限られ、主要な国際航空ハブが存在するという中東特有の航空環境により、ワイドボディ機の利用が増加し、専門的なMRO需要が高まっています。このトレンドは特に、広範な国際路線ネットワークに対応するために大規模なワイドボディ機隊を維持するEmiratesやEtihad Airwaysなどの主要航空会社の運航において顕著です。ワイドボディ機への選好は、グローバルな接続ハブとしての同地域の役割によってさらに強化されており、長距離路線を効率的に運航できる航空機が必要とされています。

ワイドボディ機隊の拡大は、大型航空機専用に設計された専門的な整備能力とインフラの開発を促進しています。これには、複数のワイドボディ機を同時に収容できる専用ハンガーの設立や、専門的なコンポーネント修理施設の開発が含まれます。このトレンドは、複合材料修理や高度なアビオニクス整備などの分野における高度な整備プロトコルと専門的な専門知識を必要とするワイドボディ機システムの複雑性の増大によってさらに支援されています。

格安航空会社セグメントの成長

GCC地域における格安航空会社(LCC)セグメントの台頭と拡大は、特にナローボディ機カテゴリーにおいてMROサービスへの新たな需要を生み出しています。このトレンドは、UAEの首都初のLCCとして重要なマイルストーンを刻んだAir Arabia Abu Dhabiの設立に示されています。LCCの成長は、格安運航の根幹をなすナローボディ機に特化した、効率的でコスト効果の高い整備ソリューションへの需要増大をもたらしています。

LCCセグメントの拡大は、整備所要時間の短縮とコスト効率の最適化に重点を置いたMROサービス提供における革新を促進しています。これにより、クイックターン・ライン整備や最適化された点検スケジュールを含む、LCC運航の固有の要件に合わせた専門的な整備プログラムの開発が進んでいます。このトレンドは、LCCとMROプロバイダーの戦略的パートナーシップによってさらに支援されており、競争力のある運航コストを維持しながら格安航空会社の高稼働率ビジネスモデルに合致した整備能力の開発を目指しています。

セグメント分析:MROタイプ別

GCC航空機MRO市場におけるエンジンセグメント

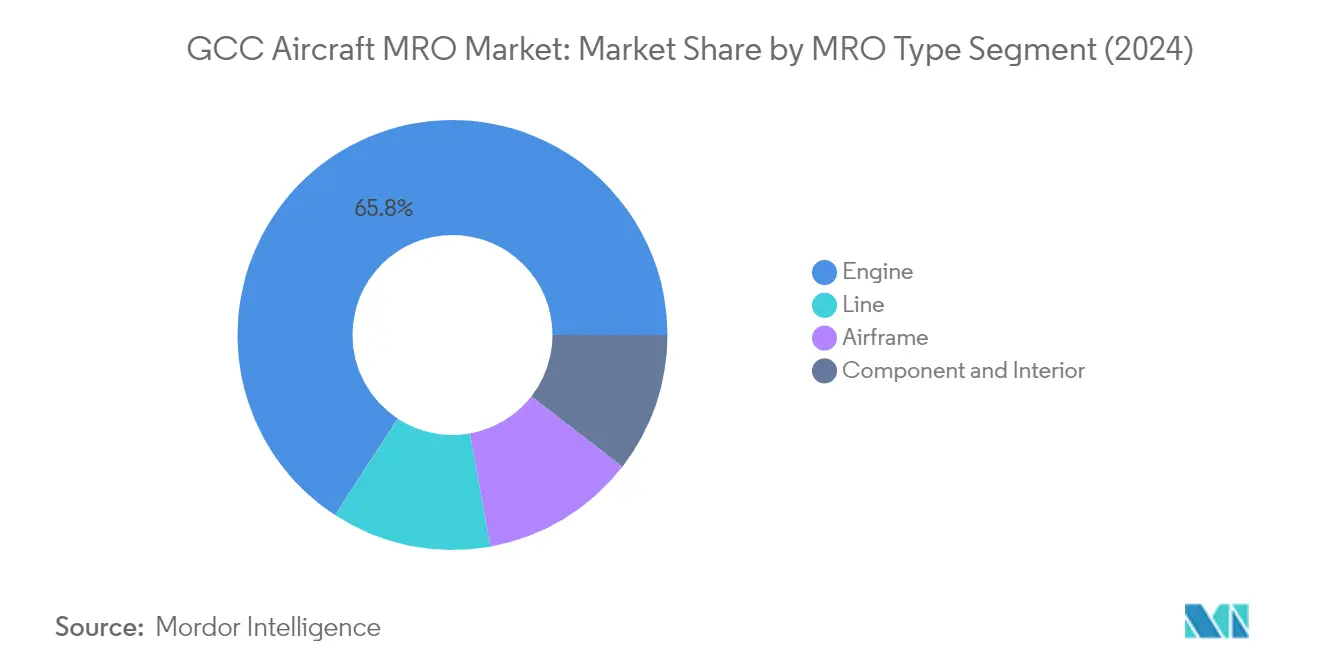

エンジンセグメントはGCC航空機MRO市場を支配しており、2024年の総市場シェアの約66%を占めています。航空機エンジン整備は、エンジン部品の複雑性の増大とエンジン関連障害を防止するための重大な必要性によって牽引される、航空機整備の中で最も重要かつ高コストなコンポーネントを代表しています。エンジンMROセクターでは、OEMが市場の約半分を支配しており、残りのシェアは独立系および航空会社のオーバーホール工場が分け合っています。このセグメントの優位性は、オペレーターが包括的なMROサポートプログラムを通じてエンジン整備を頻繁に外部委託することによってさらに強化されています。域内の主要航空会社は、GE AviationやRolls-Royceなどの主要エンジンメーカーとの戦略的パートナーシップを構築してエンジン整備能力を強化しており、Abu Dhabi Aircraft Technologies(ADAT)などの施設はGEnxなどの次世代エンジンの世界クラスの整備センターとして台頭しています。

GCC航空機MRO市場におけるエンジンセグメント

エンジンセグメントはまた、GCC航空機MRO市場において最も急成長するセグメントとなる見込みであり、2024年から2029年にかけて約19%の成長率が期待されています。この急速な成長は、専門的な整備サービスを必要とする新世代航空機の域内での採用増加を含む複数の要因によって牽引されています。セグメントの成長は、GCC地域全体での先進的な整備施設と技術への多大な投資によって支援されています。例えば、Sanad Aerotechは、中東・北アフリカ地域で唯一の認定GEnx MROパートナーとなるべく能力を拡充しています。新しいエンジン技術の複雑性の増大は、厳格な安全規制や航空機の稼働状況にかかわらず定期整備の必要性と相まって、航空機エンジン整備サービスへの需要を引き続き牽引しています。

GCC航空機MRO市場における残余セグメント

機体、コンポーネント・インテリア、ライン整備の各セグメントは、GCC航空機MRO市場の重要な部分を集合的に形成しています。機体整備セグメントは、新世代航空機における先進技術と複合材料の使用増加から恩恵を受け、重整備訪問と構造改修に注力しています。航空機コンポーネント整備・インテリアセグメントは、予知保全技術などの革新的なソリューションを導入するプロバイダーとともに、アビオニクスシステム、客室、各種航空機部品に対する包括的なサービスを提供しています。ライン整備セグメントは、定期点検と即時整備ニーズに対する重要なサポートを提供しており、主要航空会社の大半は主要ハブで社内能力を維持しながら、他の拠点では第三者プロバイダーと提携しています。さらに、航空会社が機体性能と長寿命化を最適化しようとする中、航空機オーバーホールおよび航空機基地整備の市場も拡大しています。

GCC航空機MRO市場の地域セグメント分析

アラブ首長国連邦におけるGCC航空機MRO市場

アラブ首長国連邦はGCC航空機MROランドスケープを支配しており、2024年の総市場シェアの約50%を占めています。同国の優位性は、域内の卓越センターとしての地位を確立したEmirates EngineeringやEtihad Engineeringなどの世界クラスのMRO施設によって支えられています。UAEの戦略的な地理的位置と先進的な航空インフラは、航空機整備サービスを求める域内外の航空会社にとって好ましい目的地となっています。同国のMRO能力は、包括的な機体整備、エンジンオーバーホール、コンポーネント修理、航空機ライン整備業務に及んでいます。積層造形技術やデジタル整備ソリューションを含む先進技術を備えた最先端施設の存在が、その地位をさらに強化しています。UAEのMROセクターはまた、グローバルOEMとの強力なパートナーシップと、次世代航空機向けのサービス能力拡充への継続的な投資からも恩恵を受けています。

クウェートにおけるGCC航空機MRO市場

クウェートの航空機MRO市場は目覚ましい成長を遂げており、2024年から2029年にかけて約27%のCAGRで拡大する見込みです。同国のMROセクターは、地元航空会社の野心的な機体拡張計画と高度な航空MROサービスへの需要増大によって牽引される大きな変革を遂げています。クウェートの航空インフラ開発への戦略的注力は、MRO能力への多大な投資を呼び込んでいます。同国は、ナローボディ機からワイドボディ機まで様々な航空機タイプに対応するため、整備施設を積極的に拡充しています。地元のMROプロバイダーは、先進技術の採用を進め、国際的なプレーヤーとの戦略的パートナーシップを形成してサービス提供能力を強化しています。政府の支援的な政策と航空セクター開発へのコミットメントが、MRO成長に適した環境を生み出しています。クウェートの域内MROハブとしての台頭は、その地理的優位性と技術訓練・スキル開発プログラムへの高まる重点によってさらに支援されています。

サウジアラビアにおけるGCC航空機MRO市場

サウジアラビアの航空機MRO市場は、同王国の野心的な航空セクター変革計画に支えられ、堅調な発展を示しています。同国のMROランドスケープは、整備能力の拡充とインフラ整備への多大な投資によって特徴付けられています。Saudia Aerospace Engineering Industries(SAEI)は、その広範な施設ネットワークと包括的なサービスポートフォリオで市場をリードしています。MROサービスの国産化への同王国の注力は、国内能力を促進し外国の航空修理サービスへの依存を低減するというビジョン2030の目標と一致しています。サウジアラビアのMROセクターは、強力な政府支援、国際的なプレーヤーとの戦略的パートナーシップ、継続的な技術革新の取り組みから恩恵を受けています。市場の成長は、国内航空会社の機体拡張と専門的な航空機整備サービスへの需要増大によってさらに牽引されています。各種訓練プログラムを通じた熟練した地元人材の育成への同王国のコミットメントが、MROセクターの持続可能な成長を確保しています。

カタールにおけるGCC航空機MRO市場

カタールの航空機MRO市場は、同国の強力な航空セクターと技術的卓越性へのコミットメントに支えられ、印象的な発展を示しています。市場はQatar Airwaysの広範な機体運航と最先端の整備施設から恩恵を受けています。同国のMRO能力は、重整備、コンポーネント修理、専門的な技術ソリューションを含む幅広いサービスを網羅しています。最先端技術の採用と効率的な整備慣行の実施へのカタールの注力が、域内MROランドスケープにおける競争力を高めています。同国のMROプロバイダーは、グローバルな航空宇宙メーカーや技術プロバイダーとの強力なパートナーシップを構築し、最新の整備ソリューションへのアクセスを確保しています。訓練・開発プログラムへのカタールの投資が、複雑な航空機修理業務に対応できる熟練した人材を育成しています。市場の成長は、同国の戦略的位置と主要航空ハブとしての役割によってさらに支援されています。

その他の国々におけるGCC航空機MRO市場

バーレーンとオマーンの航空機MRO市場は、GCC全体のMROランドスケープに大きく貢献しており、それぞれ独自の優位性と専門的なサービスを提供しています。バーレーンのMROセクターは、確立された航空インフラと国際的な整備プロバイダーとの戦略的パートナーシップから恩恵を受けています。特にエンジン整備とコンポーネント修理における専門的な整備能力の開発への同国の注力が、域内市場における地位を強化しています。一方、オマーンのMROセクターは、その戦略的位置と成長する航空セクターを活用して整備能力を拡充しています。両国は、MROサービス提供能力を強化するため、インフラ整備、人材訓練、技術採用に積極的に投資しています。両国の市場は、グローバルなプレーヤーとの協力の増加、サービス品質向上への注力、国際的な整備基準の遵守へのコミットメントによって特徴付けられています。これらの規模は小さいながらも活発な市場は、GCC地域全体にわたる包括的な航空機整備カバレッジを提供する上で重要な役割を果たしています。

競争環境

GCC航空機MRO市場のトップ企業

GCC航空機MRO市場には、Emirates Engineering、Saudia Aerospace Engineering Industries、Rolls-Royce、Raytheon Technologies、Etihad Airways Engineeringなどの著名なプレーヤーがセクターをリードしています。企業は積層造形、予知保全、航空機健全性監視システム、複合材料修理能力への投資を通じた技術革新にますます注力しています。人工知能とビッグデータ分析の統合は、MROプロバイダーが業務を合理化しサービス効率を高めることを目指す中で主要なトレンドとなっています。国内外のプレーヤー間の戦略的パートナーシップが、特にエンジン整備やコンポーネント修理などの専門サービスにおける知識移転と能力強化を加速しています。GCC地域全体での施設拡張と近代化の取り組みは、包括的なサービスポートフォリオを構築し外部プロバイダーへの依存を低減しようとする業界のコミットメントを示しています。

地元の有力企業が域内MROサービスを支配

GCC航空整備市場は、特に航空会社系列の整備プロバイダーなどの地元プレーヤーがグローバルなMRO専門企業と並んで大きな市場シェアを保持するという独自の構造を示しています。市場は少数の独立系プロバイダーから高度に断片化した状態へと変貌を遂げており、激しい競争がサービス品質の向上と技術採用を促進しています。合弁事業やパートナーシップを通じた外国プレーヤーの参入が競争力学を再形成し、機体、エンジン、コンポーネント、ライン整備の各セグメントにわたってサービス提供能力の強化と能力の拡充をもたらしています。主要航空会社の社内MRO部門の存在が、域内外の顧客にサービスを提供する強固なエコシステムを生み出しています。

業界は、特に域内プロバイダーとグローバルOEM間の戦略的提携やパートナーシップを通じた統合の増加を目撃しています。これらの協業により、地元のMROプロバイダーは先進技術へのアクセスとサービス能力の拡充が可能となる一方、国際的なプレーヤーはより強固な域内プレゼンスを確立できています。市場構造は、航空会社が運航コストを削減し重要な整備機能に対する管理を強化するために社内の航空会社整備能力を開発しながら、特定の技術要件については専門サービスプロバイダーとのパートナーシップを維持するという形で進化し続けています。

革新と柔軟性が将来の成功を牽引

GCC航空エンジニアリングサービス市場での成功は、技術的進歩と変化する顧客要件への対応能力にますます依存しています。MRO企業は、次世代航空機コンポーネントの取り扱いに関する専門知識を構築しながら、予知保全能力や自動検査システムを含むデジタルトランスフォーメーションの取り組みに投資しなければなりません。教育機関や訓練プログラムとのパートナーシップを通じた地元人材の育成は持続可能な成長にとって不可欠となっており、様々な顧客ニーズや機体タイプに対応する柔軟なサービスパッケージを提供する能力も同様に重要です。

市場参加者は、業務効率の改善を通じたコスト競争力を維持しながら、包括的なサービスポートフォリオの構築に注力する必要があります。複合材料と高度なアビオニクスシステムの使用増加は、継続的な能力強化と認証の更新を必要とします。規制遵守と安全基準は引き続き重要な成功要因であり、プロバイダーは多様な顧客基盤にサービスを提供するために複数の国際認証を維持する必要があります。高品質な基準を維持しながら迅速なターンアラウンドタイムを提供する能力は、特に航空会社が航空機のダウンタイムの最小化と整備コストの最適化に注力する中で、この競争的なランドスケープにおける成功したプロバイダーを差別化し続けるでしょう。

GCC航空機MRO業界リーダー

Emirates Engineering (Emirates Group)

RTX Corporation

Etihad Airways Engineering L.L.C.

Rolls-Royce plc

Saudia Aerospace Engineering Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年11月:Emiratesは、GE Aerospaceと、今後導入するボーイングB777X型機を動力とするGE9Xエンジン202基および予備部品の契約を締結しました。この合意には、詳細な長期サービスコミットメントも含まれています。

- 2023年11月:GAL AMMROCとPannesmaは、回転翼機および固定翼機向けの高度な航空機整備、改修、オーバーホールサービスを提供するパートナーシップを締結しました。

GCC航空機MRO市場レポートの範囲

航空機MROは、航空機とそのコンポーネントの耐空性を維持する活動を包括しています。サービスプロバイダーは、耐空性指令に従ってオーバーホール、検査、交換、欠陥是正、改修を実施します。本調査は、GCC地域における商業固定翼機および一般航空機向けのMROサービスに焦点を当てています。

GCC航空機MRO市場は、MROタイプおよび地域別に区分されています。MROタイプ別では、市場は機体、エンジン、コンポーネント・インテリア、ラインに区分されています。レポートはまた、域内6か国の市場規模と予測も提供しています。各セグメントの市場規模は、金額(米ドル)ベースで提供されています。

| 機体 |

| エンジン |

| コンポーネント・インテリア |

| ライン |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| MROタイプ別 | 機体 |

| エンジン | |

| コンポーネント・インテリア | |

| ライン | |

| 地域別 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| オマーン | |

| クウェート | |

| バーレーン |

レポートで回答される主要な質問

GCC航空機MRO市場の規模はどのくらいですか?

GCC航空機MRO市場規模は2025年に37億2,000万米ドルに達し、CAGR14.46%で成長して2030年までに73億1,000万米ドルに達する見込みです。

GCC航空機MRO市場の現在の規模はどのくらいですか?

2025年、GCC航空機MRO市場規模は37億2,000万米ドルに達する見込みです。

GCC航空機MRO市場の主要プレーヤーは誰ですか?

Emirates Engineering(Emirates Group)、RTX Corporation、Etihad Airways Engineering L.L.C.、Rolls-Royce plc、Saudia Aerospace Engineering Industriesが、GCC航空機MRO市場で事業を展開する主要企業です。

このGCC航空機MRO市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年のGCC航空機MRO市場規模は31億8,000万米ドルと推定されました。本レポートは、GCC航空機MRO市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年のGCC航空機MRO市場規模の予測も提供しています。

最終更新日: