中東航空機MRO市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

| 市場規模 (2026) | 10.55 十億米ドル |

| 市場規模 (2031) | 13.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東航空機MRO市場分析

中東航空機MRO市場規模は2026年に105億5,000万米ドルであり、予測期間中に4.82%のCAGRを反映して2031年までに133億5,000万米ドルに達する見込みです。GCC(湾岸協力会議)フラッグキャリアによる機体拡張プログラムの加速、継続的な空港民営化プログラム、ならびにCFM LEAPおよびPratt & Whitney GTFエンジンの急速な導入が、中東航空機MRO市場におけるポジティブな成長見通しを支えています。独立系サードパーティショップは、航空会社系列施設よりも速いペースで能力を拡大しており、オンエアポートの土地を開放し資本コスト構造を低下させる政策改革によって後押しされています。デジタルツインプラットフォームはターンアラウンドタイムを最大20%短縮しており、各ショップが毎年バイあたりより多くの機体を処理することを可能にしています。一方、モジュラー型コンポーネント修理戦略はアーク(航空機地上停留)日数を制限し、予算をロータブル在庫から修理労働力へと再配分しています。エンジンショップの集中、熟練技術者の不足、およびレバント地方における地政学的不確実性が成長を抑制していますが、中東航空機MRO市場を着実な上昇軌道に保つ構造的需要ドライバーを上回るものではありません。

主要レポートの要点

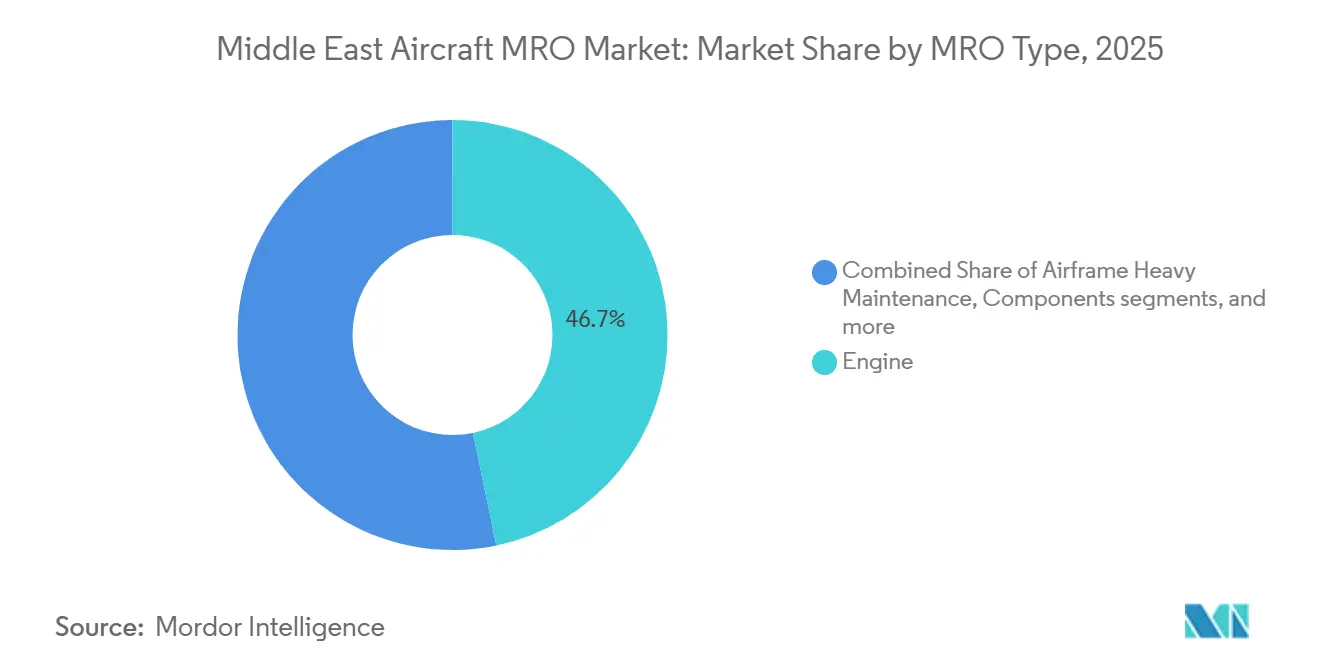

- MROタイプ別では、エンジン整備が2025年の収益の46.73%をリードし、コンポーネント修理は2031年までに5.38%のCAGRで拡大すると予測されています。

- 航空機クラス別では、固定翼プラットフォームが2025年の支出の91.14%を占めましたが、回転翼業務は2031年まで6.65%のCAGRで拡大しています。

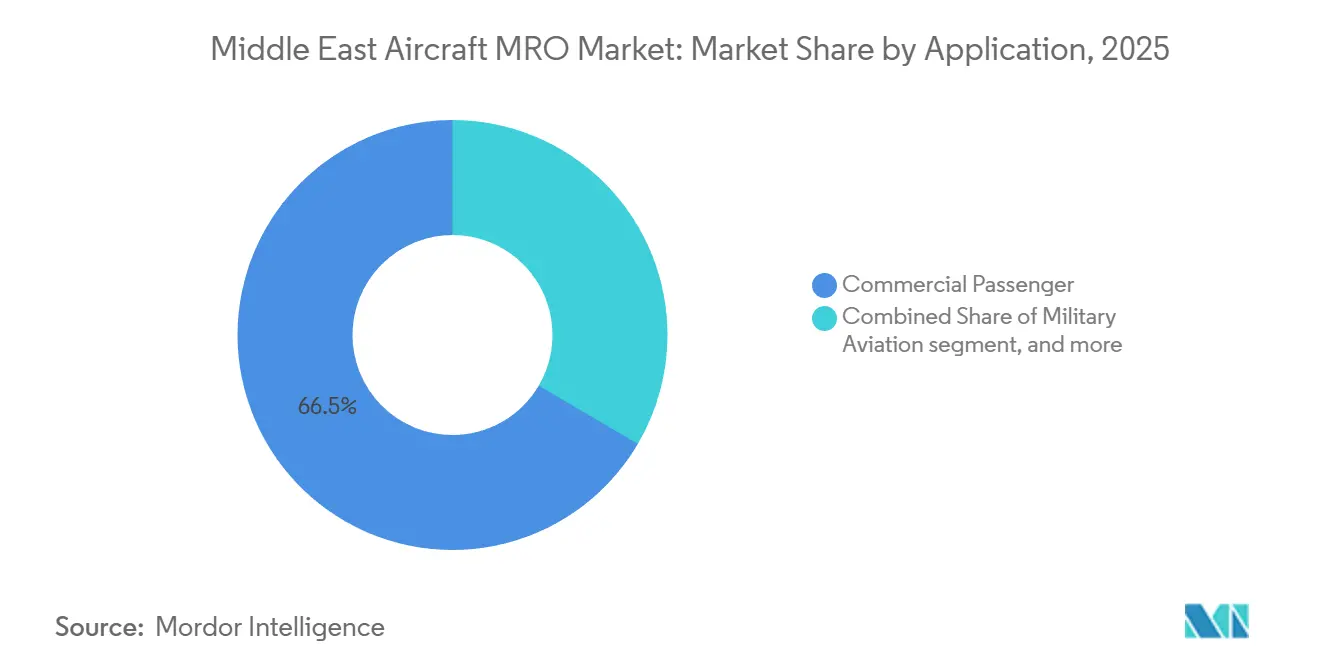

- 用途別では、商業旅客運航が2025年の需要の66.54%を占め、貨物フレーター業務は2031年まで5.19%のCAGRで成長しています。

- サービスプロバイダー別では、航空会社系列ショップが2025年の支出の50.17%を獲得しましたが、独立系サードパーティ施設は2031年まで6.58%のCAGRで拡大すると予測されています。

- 地域別では、トルコが2025年の収益の33.25%を確保し、一方でサウジアラビアは2031年まで4.87%のCAGRを記録する最も成長の速い市場です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東航空機MRO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響度(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GCCにおける国営キャリアの機体拡張プログラムが重整備需要を押し上げている | +1.2% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2~4年) |

| サウジアラビアおよびアラブ首長国連邦の空港民営化がサードパーティMRO機会を創出している | +0.9% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| LEAPおよびGTFエンジン機体の増加が新たなエンジンショップを必要としている | +1.1% | GCCコア、トルコ、エジプト | 中期(2~4年) |

| デジタルツインの採用がターンアラウンドタイムを短縮しショップ訪問量を増加させている | +0.7% | アラブ首長国連邦、サウジアラビア、トルコ | 短期(2年以内) |

| LCC(低コスト航空会社)の台頭がライン整備のアウトソーシングを促進している | +0.5% | サウジアラビア、アラブ首長国連邦、クウェート | 短期(2年以内) |

| 軍事オフセット政策がOEMにコンポーネント修理の現地化を促している | +0.6% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCCにおける国営キャリアの機体拡張プログラムが重整備需要を押し上げている

Saudiaは2024年に105機のA320ファミリー航空機を発注し、2025年に39機のB787-9を発注して2030年までに200機規模の機体を目指しており、これらの納入は重整備インターバルを圧縮し、中東航空機MRO市場に年間推定120件の追加機体点検を注入します。Emiratesの2024年における90機のB777-8フレーターへの記録的な発注は、2027年にドバイ・ワールド・セントラルに開業予定の9億5,000万米ドルの複合施設において、専用のワイドボディベイを2つ必要とします。Qatar Airwaysは2025年にA350-1000およびB777-9のCチェック頻度を18ヶ月から14ヶ月に調整し、Turkish TechnicおよびJoramcoにオーバーフロー契約を付与することで、地域のサードパーティ機会を拡大しました。Etihad EngineeringのAl Masaarプログラムは、新たに取得したアブダビ航空のライン・ステーションを統合することで収益を倍増させることを目指しており、これによりワイドボディのスループットが25%向上します。

サウジアラビアおよびアラブ首長国連邦の空港民営化がサードパーティMRO機会を創出している

サウジアラビアの民間航空総局(GACA)の枠組みは現在、独立系格納庫に対する長期土地賃貸を許可しており、Saudia Technicの歴史的な独占を終わらせ、2030年までに重整備量の約15%を非航空会社ショップへと再配分しています。公共投資ファンド(PIF)によるジェッダのMROビレッジへの15億米ドルの注入により、2027年完成予定のサードパーティオペレーター向けに10の新しいベイが追加されます。アラブ首長国連邦では、Mubadala傘下のSanadがアシアナ航空および欧州リース会社を拡張エンジン整備契約のもとで受け入れた後、2024年上半期にAED 23億(6億2,628万米ドル)の収益を計上しました。ドバイ空港公社はドバイ・サウスの120万平方フィートをIER MRO Industriesに割り当てており、同社の13億米ドルの施設は2027年までにLEAP対応のツインテストセルを備える予定です。[1]アリ・マンスール、「ドバイ空港の土地が民間MROに開放される」、arabianbusiness.com

LEAPおよびGTFエンジン機体の増加が新たなエンジンショップを必要としている

CFM LEAP-1A/1BおよびPratt & Whitney GTFパワープラントは、2028年までに地域全体のナローボディ納入のおよそ60%を推進し、搭載機数が1,200基を超えて、エンジン業務をSanad、Emirates Engineering、およびTurkish Technicに集中させます。[2]ベン・サムット、「LEAPエンジンが能力の限界を押し広げる」、aviationweek.com Sanadは2024年に160基のLEAPエンジンを受け入れ、32,000ポンド力推力定格に対応した4基目のテストセルを稼働させました。GEはドバイおよびドーハのサービスセンターにおける工具の改良に1,000万米ドルを投資し、LEAPファンブレード交換のオンウィング時間を12%短縮しました。Turkish Technicの2025年1月のIndiGoとの契約は150基のLEAPエンジンをカバーし、イスタンブールを南アジアおよび中東のハブとして位置付けています。

デジタルツインの採用がターンアラウンドタイムを短縮しショップ訪問量を増加させている

Emirates EngineeringとBoeingのコラボレーションにより2024年に機体全体のデジタルツインが導入され、コンポーネントの故障を30日前に85%の精度で予測し、平均Cチェックのターンアラウンドタイムを38日に短縮し、年間ベイ稼働率を18%向上させました。Etihad EngineeringはAirbus Skywiseのデータをワークフローに統合し、2025年にショップ訪問スループットが22%増加しました。Qatar Airways Technicは120機の航空機に予知保全センサーを装備し、不定期取り外しを18%削減しました。Lufthansa Technik中東はSaudiaのコンポーネントサポート契約に同様の分析を適用し、状態ベースモニタリングによってショップ訪問の12%を延期しました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響度(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練技術者の不足がドバイおよびリヤドの労働コストを押し上げている | -0.8% | アラブ首長国連邦、サウジアラビア | 短期(2年以内) |

| OEMショップでの長期化する納品遅延がアフターマーケットシェアを制限している | -0.6% | GCCコア、トルコ | 中期(2~4年) |

| レバント地方の政治的不安定がワイドボディ稼働率に影響している | -0.3% | ヨルダン、レバノン | 中期(2~4年) |

| エンジンテストセルの高い設備投資が独立系参入者を抑制している | -0.5% | 地域全体、サウジアラビア、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練技術者の不足がドバイおよびリヤドの労働コストを押し上げている

2025年のドバイにおけるEASA B1/B2整備士の欠員率は22%に達し、月額賃金が7,000米ドルを超え、独立系ショップのマージンを200ベーシスポイント圧縮しています。[3] Etihad EngineeringのGEおよびLufthansa Technikとの三者アカデミーは2027年に最初の200名のエミラティ技術者を輩出する予定であり、近期的な供給不足が残ります。サウジアラビアの訓練プログラムは年間150名の学生を受け入れていますが、2年以内にGCAA(民間航空総局)ライセンスを取得できるのは40%未満であり、賃金インフレを悪化させています。アラブ首長国連邦の軍用回転翼専門家は月額7,400米ドルの給与を求めており、その専門性の希少性を反映しています。

OEMショップでの長期化する納品遅延がアフターマーケットシェアを制限している

Pratt & Whitney GTFのオーバーホール時間は、タービンブレードの不足により2025年初頭に300日を超え、リース会社はリースを延長しショップ訪問を延期せざるを得なくなりました。CFMは2024年の年次報告書においてLEAP整備の能力不足が15%あることを認め、航空会社所有エンジンをサードパーティ案件より優先する結果となり、独立系の収益ポテンシャルが低下しました。Rolls-Royce Trentプログラムは2025年に平均180日のターンアラウンドタイムを記録し、目標の2倍となり、Emirates EngineeringはA380 Trent 900の内製化能力を確立してOEMの順番待ちを回避する取引を締結しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

MROタイプ別:コンポーネント修理がエンジン優位を凌駕

コンポーネント整備は2031年まで5.38%のCAGRで成長し、MROタイプの中で最も速い成長となります。これはオペレーターがアーク(航空機地上停留)期間を短縮するためのモジュラー修理戦略を採用しているためです。中東航空機MRO市場において、エンジン業務は2025年の収益の46.73%を占め、このシェアはショップ訪問あたり800万米ドルを超えるLEAPおよびGTFオーバーホールと結び付いています。OEMの長期化する納品サイクルが、ランディングギア、アビオニクス、およびAPUオーバーホールへの追加支出を移行させており、Etihad EngineeringのLufthansa Technikとの5年間のコンポーネントサポート契約が年間1億2,000万米ドルの収益を生み出しています。EmiratesのAviation Supply Centreは12,000のライン交換ユニット(LRU)を在庫し、24時間ターンアラウンドを提供して、Qatar AirwaysおよびTurkish Airlinesからの契約を獲得しています。

機体重整備とライン整備を合わせると2025年の支出の35%を占め、ワイドボディ業務はイスタンブール、ジェッダ、ドバイの格納庫に集中し、3万から5万の労働時間規模の作業を処理しています。旅客機から貨物機への(P2F)改造およびキャビン改修は急成長するニッチ分野を形成しており、イスラエル・エアロスペース・インダストリーズは2024年に中東キャリア向けに18件のP2Fプロジェクトを完了し、各案件は800万から1,200万米ドルの収益を追加しました。LCCによるライン整備アウトソーシングは年間2億米ドルを独立系ステーションへと再配分し、中東航空機MRO市場のシフトを加速しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

航空機クラス別:固定翼優位の中で回転翼が牽引力を獲得

固定翼プラットフォームは2025年の収益の91.14%を支配し、一方で回転翼業務はサウジアラビアおよびアラブ首長国連邦が軍用および洋上エネルギー向けヘリコプター機体を拡大するにつれて2031年まで6.65%のCAGRで成長すると予測されています。60機のUH-60Mブラックホークのサウジ契約には、現地ショップへの10年間の維持管理として4億米ドル相当が含まれており、アブダビ航空はAW139、S-92、およびH225機体をサービスする専用の回転翼センターを運営しています。ナローボディジェット機はLCCの成長に牽引されて固定翼支出を引き続き支配しており、ワイドボディ重整備はTurkish Technicのイスタンブール基地に集中し、2025年第1四半期に22機を受け入れました。

リージョナルジェットおよびターボプロップは支出の5%未満を占めており、GCC域内路線でより大型のナローボディ機が優先される中での退役を反映しています。回転翼需要は専門工具およびOEMパートナーシップを必要とし、プロバイダーの参加を制限して少数のショップにシェアを集中させており、これにより中東航空機MRO市場はこのニッチ分野でより高いマージンを見込めます。

用途別:旅客運航がシェアを維持する中で貨物フレーターが加速

商業旅客機体は、中東航空機MRO市場全体における2025年の需要の66.54%を生み出しており、Emiratesの260機、Qatar Airwaysの250機、Saudiaの2030年までの計画200機機体によって支えられています。しかし、貨物・フレーター業務は記録的なB777-8フレーター発注と持続するEコマースの成長により5.19%のCAGRで拡大しています。Emiratesのドバイ・ワールド・セントラルにおける9億5,000万米ドルの施設は、2027年からB777-8フレーター専用の2つのベイを確保しています。

軍用航空は、F-15SA、ミラージュ2000、およびF-16の維持管理に牽引されて2025年の支出の15%を占めています。一般航空は10%を下回りますが、ExecuJetおよびJetexが湾岸ビジネスジェットオーナーにサービスを提供するためにFBO(固定基地オペレーター)のフットプリントを拡大しています。旅客運航は量的な柱であり続けていますが、貨物の成長が中東航空機MRO市場内の収益ストリームを多様化しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

サービスプロバイダー別:独立系サードパーティショップが地歩を固める

独立系サードパーティプロバイダーは6.58%のCAGRで成長すると予測されており、2025年に航空会社系列施設が保有する50.17%のシェアを侵食しています。Joramcoのアンマンにおける1億米ドル規模の第7格納庫は22本の並行整備ラインを備え、アラブ首長国連邦やトルコの料金からコスト軽減を求める欧州・アジアのキャリアに対応しています。FL TechnicsのドバイステーションはflydubaiおよびFly Vaayuとの契約を確保し、2027年までに2,500万米ドルの収益を目標としています。Gulf Aircraft & Engineering Servicesは2025年にバーレーン国際空港で着工し、Gulf Airおよび地域LCCからの需要に対応しています。

Emirates Engineering、Etihad Engineering、Saudia Technic、Turkish Technicなどの航空会社系列の大手企業は、専属需要とOEMライセンスを享受しています。しかし、ピーク時期の能力制約により独立系へのオーバーフローが生じ、中東航空機MRO市場内の競争力学を変化させています。

地域分析

トルコは2025年のMRO収益の33.25%を確保し、Turkish Technicの120万平方フィートの施設を活用しており、その複合コストおよび労働コストはアラブ首長国連邦のベンチマークを約20%下回ります。150基のエンジンを対象とした10年間のIndiGo LEAPサービス契約により、イスタンブールは南アジアおよび湾岸のハブとしての地位をさらに強固にしています。サウジアラビアはジェッダMROビレッジへのPIF(公共投資ファンド)による15億米ドルの資金投入により、2031年まで4.87%のCAGRを記録する最も成長の速い地域となっています。[4]ナダ・アル=タミーミー、「PIF、ジェッダMROビレッジに資金提供」、arabianbusiness.com アラブ首長国連邦は2025年の支出のおよそ30%を占め、2024年上半期に収益が22%増加したSanadを通じてエンジンおよびコンポーネントにおける強固な地位を維持しています。

カタールは100万平方フィートの施設で自社整備に集中しており、サードパーティ収益の潜在性を制限しています。ヨルダンのJoramcoは格納庫能力を拡大しましたが、ワイドボディ稼働率を制約するレバント地方の不安定に悩まされています。エジプト、クウェート、バーレーン、オマーンを合わせると支出の15%未満を占めており、エジプト航空整備・エンジニアリングはEASAおよびFAAの承認を保有しているものの、通貨変動の中で湾岸キャリアを誘致するのに苦労しています。

競争環境

航空会社系列の大手企業は専属需要とOEMライセンスを保有していますが、JoramcoやFL Technicsなどの独立系参入者はコスト優位性と迅速なターンアラウンドを活かしてオーバーフロー業務を獲得しています。GE、Safran、Rolls-Royceが運営するOEM専属センターは独自のエンジンおよびコンポーネントセグメントを支配しており、サードパーティの参加を制限する技術的参入障壁を維持しています。

EmiratesおよびEtihadによるデジタルツインの採用はターンアラウンドタイムを15~20%短縮し、比例的なベイ拡張なしに年間スループットの向上を可能にし、これが競争優位性を強化するスケール効率となっています。IER MRO Industriesはデュアルテストセルを備えたドバイ・サウスの13億米ドルの複合施設を計画しており、ファイナンスが成立すればエンジンオーバーホールにおける新たな競争を示しています。Safran Electrical & Powerのドバイ配線修理センターは、現地能力構築を促進するオフセットルールへのOEMの準拠を体現しています。[5]Safran Group、「ドバイ配線システムショップ開設」、safran-group.com Wallan Aviationなどの小規模専門業者は回転翼コンポーネントに特化しており、このニッチは商業航空サイクルから隔離されています。

中東航空機MRO業界リーダー

Lufthansa Technik AG

General Electric Company

Safran SA

Emirates Engineering(Emirates Group)

Turkish Technic Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Pratt & Whitney(RTX Corporation)がSanad Groupをそのアラブ首長国連邦初のPW1100G-JM、PW1500G、およびPW1900G施設を創設するGTF MROネットワークに追加しました。

- 2025年2月:タワズン評議会とMubadala Investment Companyがアル・アインに航空機エンジンMRO施設を設立しました。このコラボレーションはアラブ首長国連邦の航空宇宙能力を強化し、経済多様化への取り組みを推進するという目標と一致しています。

- 2024年12月:国営フラッグキャリアであるSaudiaがAir France-KLMとMRO業務の拡大および現地化に向けた覚書(MoU)に署名しました。この合意には、B777航空機に搭載されているGE90エンジンのモジュール組立・分解をサウジアラビアで実施するための条項が含まれています。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

当社の調査では、中東の航空機MRO市場を、同地域内で登録、駐機、または定期的に整備されている固定翼および回転翼の民間機および軍用機に対して実施されるすべての定期および非定期整備、修理、オーバーホールサービスと定義している。これには、航空会社系列、独立系、またはOEMの傘下にある施設によって行われる、エンジンショップの訪問、機体の重整備、ライン整備、部品のオーバーホール、改造プログラムなどが含まれる。

適用除外:修理作業を行わずにスペア部品のみを取引する部品販売業者は、補償の対象外である。

セグメンテーションの概要

- MROタイプ別

- 機体重整備

- エンジン

- コンポーネント

- ラインおよびルーティンチェック

- 改造およびアップグレード

- 航空機クラス別

- 固定翼

- 回転翼

- 用途別

- 商業旅客

- 商業貨物/フレーター

- 軍用航空

- 一般航空

- サービスプロバイダー別

- 航空会社系列MRO

- 独立系サードパーティMRO

- OEM専属MRO

- 軍用デポ

- 地域別

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- バーレーン

- オマーン

- ヨルダン

- トルコ

- エジプト

詳細な調査方法とデータの検証

一次調査

航空会社の技術責任者、独立系格納庫の管理者、および地域の規制当局とのインタビューと構造化された調査により、湾岸、レバント、およびトルコ全域の労働率、フリート退職計画、および工場の稼働率に関するリアルタイムの見解が得られた。これらの会話は、グレーマーケットにおける部品の流れに関するデータギャップを埋め、エンジン作業範囲のエスカレーション係数の調整に役立った。

デスクリサーチ

私たちはまず、ICAO交通データベース、IATAフリート&フォーキャスト・ファクトシート、サウジアラビア、アラブ首長国連邦、トルコの民間航空当局など、無料の情報源から、航空機の規模、1日の平均飛行サイクル、店舗訪問間隔に関する基本的な統計を入手することから始めた。その後、主要な湾岸航空会社の年次報告書、Form 20-Fの提出書類、アナリストのプレゼンテーションなどを参考に、労働時間の消費量と1回あたりの平均経費のベンチマークを行った。コスト構造を明らかにするため、アナリストはAviation Week Intelligence Networkの記事、GCAA指令、Dow Jones Factivaに保存されている機体OEMサービス速報にアクセスした。D&B Hooversは60社以上の地域MROの売上明細を提供し、セグメントシェアを相互チェックすることができた。記載された情報源は例示であり、より広範な業界誌、通関データ、フライト追跡記録も検証のために確認した。

マーケット・サイジングと予測

私たちは、航空機クラス別の就航機体数からスタートし、標準的なメンテナンス・イベント頻度を掛け合わせ、インタビューで報告された平均販売価格をブレンドして労働時間を価値に変換するトップダウン・モデルを構築した。次に、5つの大規模デポから報告されたエンジンのオーバーホール量など、ボトムアップのチェックを選択し、合計を調整するために重ね合わせた。主な変数には、フレームあたりの飛行サイクル、オーバーホール間の平均時間、地域技術者の賃金インフレ、OEMが要求する作業範囲の拡大、旅客輸送量の増加パターンなどがある。5年間の予測では、一人当たりGDP、ブレント原油価格、座席キロの拡大を予測変数とする多変量回帰を採用し、パンデミック時代の異常値を吸収するためにARIMA平滑化を行った。

データ検証と更新サイクル

サインオフの前に、当社のチームはAWINのエンジンショップ予測、IATAの請求指数、上場MRO企業の監査済み財務情報と出力を比較します。モデルは毎年更新され、航空機の着陸や規制上のショックがあれば、中間更新が行われます。

中東航空機MROのベースラインが信頼性を誇る理由

企業が採用する地理的範囲、サービス内容、予測頻度などが異なるため、公表値はしばしば乖離する。

この市場の主なギャップドライバーには、軍用重整備をカウントするかどうか、アフリカを湾岸諸国とブレンドするかどうか、通貨換算年の選択、OEMの最小限度を超えて適用されるエンジン作業範囲の拡大の深さなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 10.06億米ドル(2025年) | モルドール・インテリジェンス | - |

| 61.8億米ドル(2025年) | グローバル・コンサルタンシーA | 軍用機を除き、機体とライン作業のみをカウントしているため、総費用は低くなっている。 |

| 124.5億米ドル(2024年) | 業界誌B | アフリカを中東と統合し、部品販売収入を含めることで、アドレス可能な価値を膨らませている。 |

| 9.50億米ドル(2024年) | 研究出版社C | トルコのOEM傘下工場が省かれ、合計が削減されている。 |

これらの比較は、モルドールのアナリストがベースラインを、明確に定義されたフリートユニバース、透明性のある作業範囲ロジック、毎年の更新サイクルに固定することで、意思決定者に、実際の地域の運用データに基づいた、バランスの取れた再現可能な基準点を与えていることを示している。

レポートで回答される主な質問

中東航空機MRO市場の現在の価値とその予測成長率は?

中東航空機MRO市場は2026年に105億5,000万米ドルで評価されており、4.82%のCAGRで2031年までに133億5,000万米ドルに達すると予測されています。

地域で最も急成長しているMROタイプは何ですか?

コンポーネント修理は2031年まで5.38%のCAGRで拡大しており、エンジン、機体、およびライン整備セグメントを上回っています。

サウジアラビアが最も成長の速い地域と見なされる理由は何ですか?

サウジアラビアはジェッダMROビレッジへの15億米ドルの投資とSaudiaの機体倍増計画の恩恵を受けており、これらが合わせて2031年まで4.87%のCAGRを生み出しています。

デジタルツインは整備のターンアラウンドにどのような影響を与えていますか?

EmiratesおよびEtihadが採用したデジタルツインプラットフォームはターンアラウンドタイムを最大20%短縮し、年間ベイ稼働率をほぼ同じ割合で向上させています。

エンジンオーバーホールにおける新規参入者を制限する要因は何ですか?

LEAPおよびGTF対応テストセルの費用は5,000万米ドルを超え、長期の認証を要するため、小規模プロバイダーを阻む高い資本参入障壁を形成しています。

どのサービスプロバイダーカテゴリーが市場シェアを獲得していますか?

独立系サードパーティショップは、空港民営化およびLCCアウトソーシングが航空会社系列施設から業務を切り離す中、6.58%のCAGRで成長しています。

最終更新日: