コーヒーカプセルおよびポッド包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

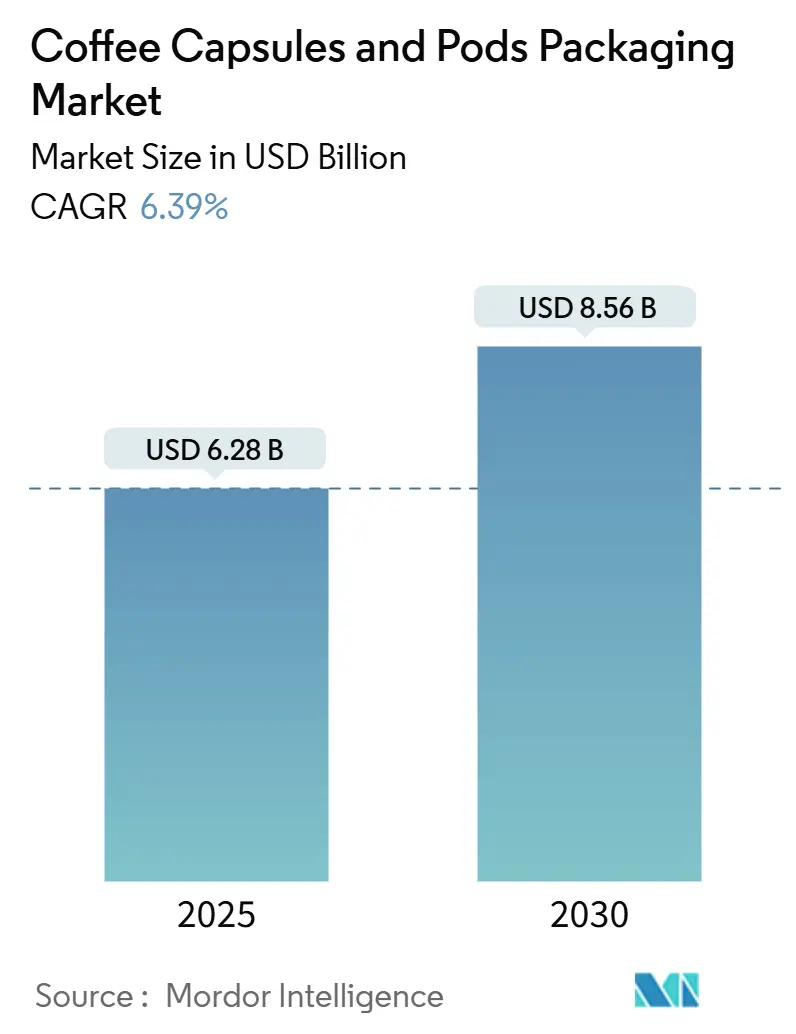

| 市場規模 (2025) | 6.28 十億米ドル |

| 市場規模 (2030) | 8.56 十億米ドル |

| 成長率 (2025 - 2030) | 6.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーヒーカプセルおよびポッド包装市場分析

コーヒーカプセルおよびポッド包装市場は2025年に62億8,000万米ドルと評価され、2030年までに85億6,000万米ドルに達すると予測されており、CAGRは6.39%で成長しています。この成長軌道は、利便性の高いシングルサーブ飲料ソリューションへの需要の高まり、家庭でのコーヒー体験のプレミアム化、および厳格化する持続可能性規制に対応した生分解性素材の継続的なイノベーションに起因しています。ブランドオーナーは独自のカプセルエコシステムの拡大を続けており、包装サプライヤーは原材料価格の変動を緩和する酸素バリアバイオポリマー、スマートラベリング、垂直統合型フォイルラインへの投資を促されています。一方、初期のネスプレッソ互換設計に関する特許の失効により価格競争が激化し、コスト効率の高い持続可能なフォーマットへの注目が高まっています。アルミニウムおよびEVOH樹脂のサプライチェーン混乱は、循環性の要件を損なうことなく鮮度を保持する多層堆肥化可能フィルムの探索をさらに加速させています。

主要レポートのポイント

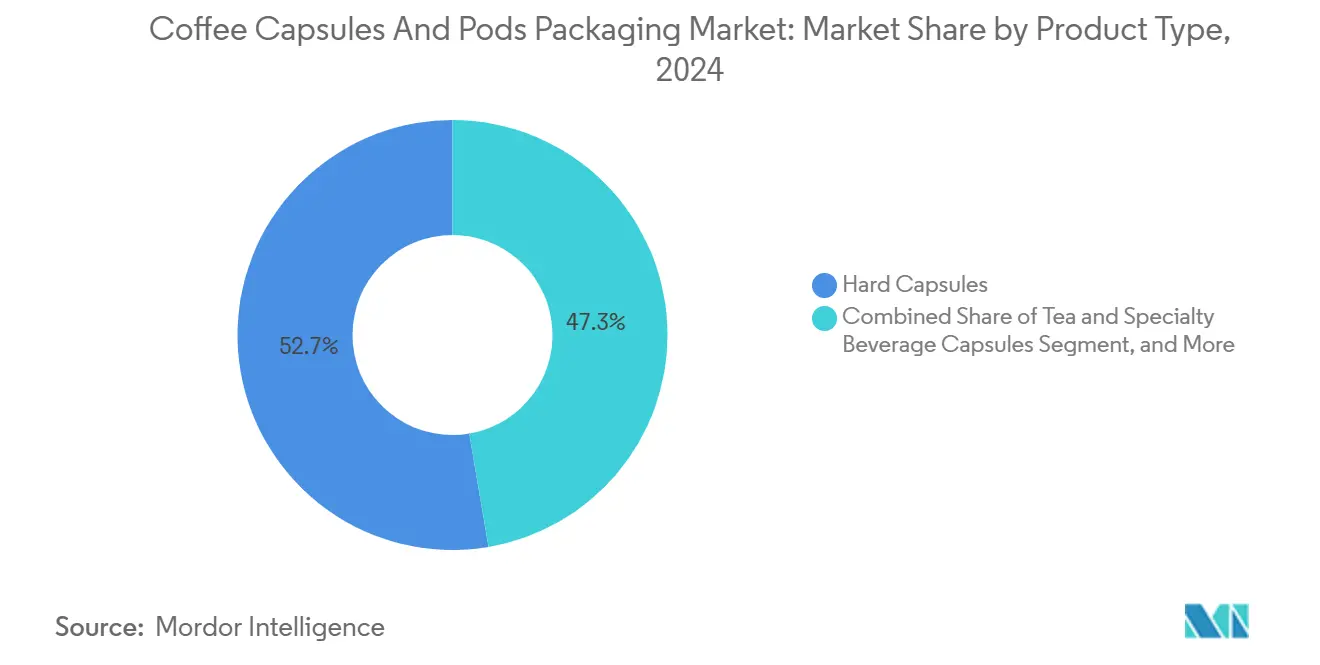

- 製品タイプ別では、ハードカプセルが2024年のコーヒーカプセルおよびポッド包装市場シェアの52.67%を占めました。

- 素材タイプ別では、生分解性ソリューションのコーヒーカプセルおよびポッド包装市場規模は2025年から2030年にかけてCAGR 7.74%で成長すると予測されています。

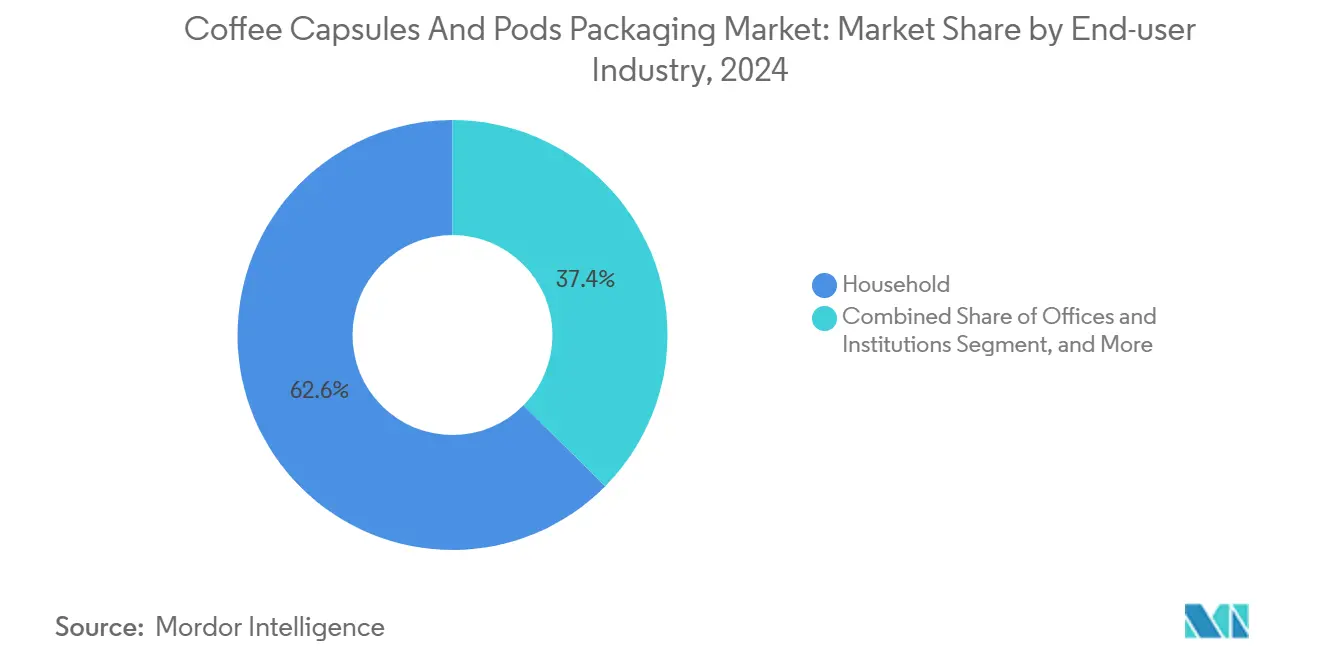

- エンドユーザー別では、家庭用消費が2024年のコーヒーカプセルおよびポッド包装市場シェアの62.58%を占めました。

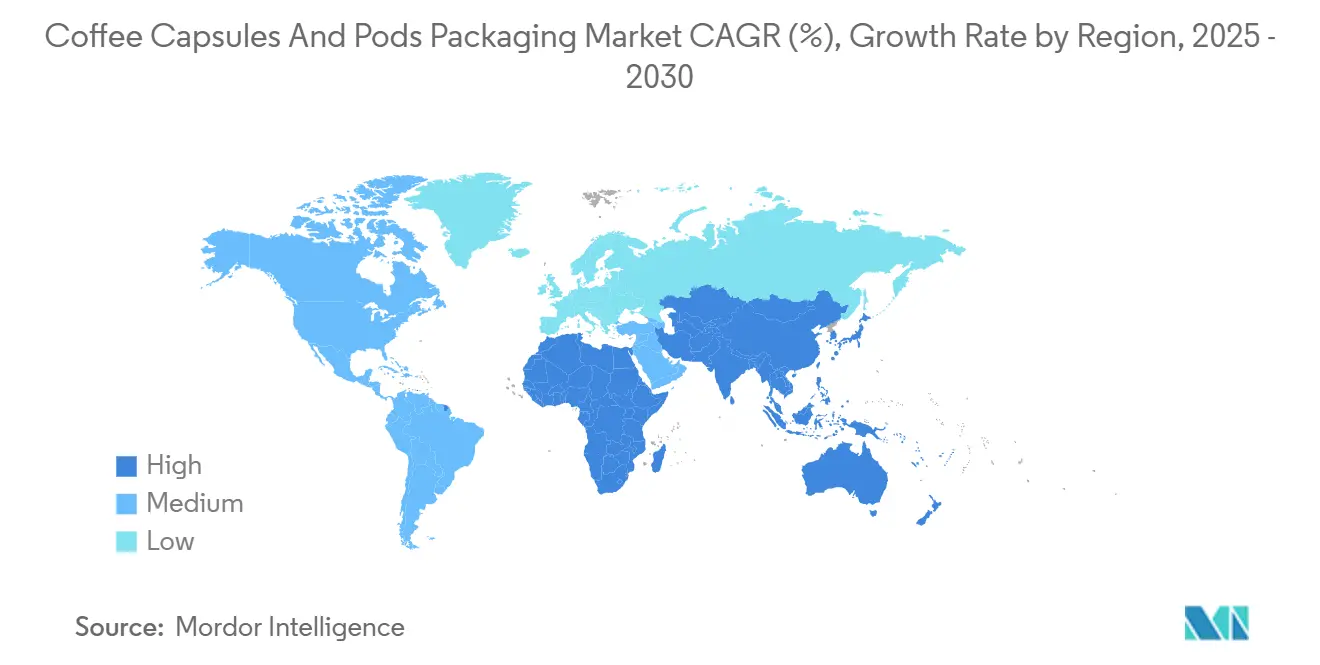

- 地域別では、アジア太平洋地域のコーヒーカプセルおよびポッド包装市場規模は2025年から2030年にかけてCAGR 9.18%で成長すると予測されています。

グローバルコーヒーカプセルおよびポッド包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高いシングルサーブコーヒーフォーマットへの消費者需要の高まり | +1.40% | アジア太平洋新興市場で最も強い成長を示すグローバル市場 | 中期(2〜4年) |

| 家庭でのコーヒー消費のプレミアム化 | +1.20% | 北米およびヨーロッパ、都市部アジア太平洋地域へ拡大 | 長期(4年以上) |

| 新興市場におけるカプセルマシン設置台数の拡大 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| スーパーマーケットチェーンによるプライベートラベルカプセル包装アウトソーシングの急増 | +0.6% | ヨーロッパおよび北米の小売統合 | 短期(2年以内) |

| 堆肥化可能カプセル向け酸素バリア多層バイオポリマーフィルムの開発 | +0.9% | ヨーロッパが先行、北米が追随 | 長期(4年以上) |

| スマート包装(QR/NFC)によるパーソナライズされた抽出レコメンデーションの実現 | +0.7% | 北米およびヨーロッパのプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性の高いシングルサーブコーヒーフォーマットへの消費者需要の高まり

リモートワーク習慣の増加により在宅消費が拡大し、複数人世帯は補充サイクルが長くなる中で鮮度を保持するパックを求めるようになっています。アジア太平洋地域における可処分所得の増加により、インスタントコーヒーユーザーがカプセル採用者へと移行し、マシンベンダーはブランドをまたいで抽出圧力プロファイルと包装許容差を統一することを促されています。このトレンドは、サプライヤーにカプセルの寸法を標準化しながらも独自のロックイン機構を維持するよう圧力をかけており、そのバランスはすでに素材選択に影響を与えているEUの拡大生産者責任規則によって形成されています。使用後の影響への監視の高まりにより、コンバーターは利便性と堆肥化可能性を組み合わせることを促され、大都市圏での産業用堆肥化インフラの急速な拡大を促進しています。この二重の目標を達成する包装フォーマットは、グローバルな食料品チェーンで棚の優位性を確保し、コーヒーカプセルおよびポッド包装市場全体の軌道を加速させています。

家庭でのコーヒー消費のプレミアム化

小売業者は、消費者が厚い壁、メタリックな仕上げ、アロマ保持ライニングをカフェ品質のパフォーマンスと同一視し、混雑した棚での小さな価格プレミアムを正当化していると報告しています。そのため、大手ロースターは結晶性PLAリッドとレーザーエッチングブランディングを指定して価値を伝えており、このデザインシフトは、揮発性の風味化合物に高バリアの堆肥化可能なソリューションを必要とするアダプトゲン配合またはシングルオリジン飲料への需要の高まりにも反映されています。[1]出典:Matthew Naitove、「コーヒーポッド向けPHA/PLAブレンドがEU堆肥化可能性仕様を満たす」、Plastics Technology、ptonline.com プライベートラベルの競合他社は、同等の賞味期限指標を保証するコントラクトパッカーへのアウトソーシングによって追随し、既存企業は2〜3年ごとに包装を刷新することを余儀なくされています。トップブランドがネットゼロスコープを誓約するにつれ、プレミアムイメージは今やライフサイクルの透明性と絡み合い、静的なQRコードをブロックチェーンで保護された農場データにリンクさせ、目の肥えた購買者を安心させています。

堆肥化可能カプセル向け酸素バリア多層バイオポリマーフィルムの開発

Danimer ScientificとTotalEnergies Corbionの共同研究により、0.1 cc·m⁻²·day⁻¹を超える酸素透過率を示すPHA/PLA構造が実証され、家庭用堆肥条件下で180日以内に分解しながら、既存のアルミニウムフォイルリッドと同等の性能を発揮することが示されました。TÜV認証によりヨーロッパでの流通が解禁され、ブリュッセルが特定のシングルサーブパックに対して堆肥化可能性を義務化することを検討しているため、早期採用者は規制上の先行優位性を得る立場にあります。商業的実現可能性は現在、収率損失なしに低い溶融強度を処理できる押出成形および熱成形ラインのスケールアップにかかっています。設備の改造は最小限で済み、ブラウンフィールド工場が段階的に転換できるため、イタリアの家族経営のロースタークラスターでの受け入れが加速しています。

スマート包装(QR/NFC)によるパーソナライズされた抽出レコメンデーションの実現

デジタル強化されたリッドは、パッケージ上のストーリーテリングを購入後のインタラクションへと拡張し、アプリが品種メタデータに基づいて抽出時間、温度、水量を自動調整できるようにします。米国のスペシャルティロースターでのパイロット運用では、スキャン率が32%を超えており、ロイヤルティポイントやレシピのヒントなどの特典がある場合に消費者が積極的に関与することが実証されています。IoTに連携した補充リマインダーはサブスクリプションプラットフォームに供給され、カプセルメーカーの需要予測を安定させています。2025年にNFCインレイが1ユニットあたり0.045米ドルを下回るにつれて実装コストが低下し、中堅ブランドにとっても経済的な機能となっています。収集されたテレメトリーは次世代カプセルの開発を導き、実際の消費者の抽出プロファイルに基づいて設計されることで、包装設計と飲料体験の間のループを閉じています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックおよびアルミニウム廃棄物に関する持続可能性への懸念 | -0.8% | ヨーロッパで最も強い規制圧力を持つグローバル市場 | 短期(2年以内) |

| 原材料価格の変動(アルミニウム、PLA、EVOH) | -0.5% | グローバルサプライチェーンへの影響、製造拠点での深刻な影響 | 短期(2年以内) |

| 主要消費地域における堆肥化インフラの不足 | -0.3% | 北米郊外地域、新興市場 | 中期(2〜4年) |

| 新素材に対する機器互換性の制約 | -0.2% | グローバルなレガシーマシン設置台数 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチックおよびアルミニウム廃棄物に関する持続可能性への懸念

2024年の年間廃棄量は57万6,000メートルトンを超え、NGOや立法者がシングルユース飲料システムへの注目を強めています。ヨーロッパはデポジット返却パイロットプログラムとバージンプラスチックへの税制上の不利益措置を先導し、小売業者は品揃えレビューにおいて使用後の処理に関する主張を優先するよう迫られています。消費者感情データは、製品ページの2クリック以内に廃棄の明確性が示されない場合にブランドを切り替える意向を示しています。米国では、家庭の27%しか自治体の堆肥化サービスを利用できず、生分解性フォーマットの環境上の利点が薄れ、完全な転換が遅れています。ブランドは使用済みカプセルを集中リサイクルまたは産業用堆肥化のために回収するテイクバックスキームに資金を提供することで対応していますが、このアプローチは短期的な収益性を圧迫する物流コストを引き上げています。

原材料価格の変動(アルミニウム、PLA、EVOH)

アルミニウムプレミアムは2025年初頭にヨーロッパでのエネルギー主導の製錬削減を背景にメートルトンあたり390米ドルに急騰し、フォイルオーバーラップに依存するハードカプセルのリッドコストを押し上げました。北東アジアのクラッカー停止に起因するEVOHコポリマーの不足により、リードタイムが90日を超え、フォーミュレーターは代替ガスバリア添加剤の認定を余儀なくされています。一方、PLAは従来のPP樹脂の数倍の価格で取引されており、大量市場向け堆肥化可能ポッドの財務的根拠に課題をもたらしています。一部のコンバーターは、地域のリサイクル工場やバイオ樹脂ベンチャーへの出資を通じて垂直統合によりヘッジしています。他社はロースターとコスト転嫁条項を交渉していますが、激しい小売競争が許容できる価格引き上げを制限し、マージンを圧迫してコーヒーカプセルおよびポッド包装市場への投資ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ティーカプセルがフォーマットの多様化を牽引

このセグメントは、ブランドがカプセルの親しみやすさを活用して、ポリフェノールを適切な量で摂取したい健康志向の消費者を取り込むことで注目すべき規模に達しました。ティーおよびスペシャルティ飲料カプセルは、ポリフェノールの劣化を防ぐために正確な温度プロファイルを必要とする抹茶、ルイボス、チャイのレシピに支えられ、CAGR 8.75%でそのフットプリントを拡大すると予測されています。ハードカプセルは、52.67%のベースラインの優位性と長いサプライチェーン輸送中の優れた耐圧性により、2030年まで首位を維持します。ソフトポッドは通常紙ベースで、繊細なルーズリーフブレンドに軽い抽出が適するアルチザンニッチを確保しています。

多様な飲料の拡大により、包装業者はフローレートを調整するマルチピアスリッドとマイクロパーフォレーテッドフィルターを改良し、微粉末が出口を迂回したり詰まらせたりしないようにすることを余儀なくされています。プレミアムラベルは、揮発性アロマを抽出の最後の数秒まで保持するために熱暴露を段階的に行うデュアルチャンバーカプセルを導入しています。ティー派生品のコーヒーカプセルおよびポッド包装市場規模は現在は小さいものの、都市部のアジア消費者がサシェティーから家電ベースの利便性へと移行するにつれて加速すると見込まれています。一方、カプセルマシンの所有者が同じ日にコーヒーと非コーヒー飲料を交互に楽しむことが多いため、カテゴリー間のカニバリゼーションは限定的であり、ネットユニット需要を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

素材タイプ別:生分解性ソリューションが勢いを増す

生分解性フォーマットは、2028年までに堆肥化可能または完全リサイクル可能なシングルユースパックのみをリストアップするというヨーロッパのスーパーマーケットのコミットメントに後押しされ、2030年までCAGR 7.74%を記録すると予測されています。ただし、プラスチックは根付いたコンバーティングエコシステムと堅牢な供給可用性に支えられ、2024年の収益シェアの47.29%を引き続き占めると予測されています。アルミニウムは0.05 cc·m⁻²·day⁻¹以下の酸素感受性をターゲットとするプレミアムニッチで引き続き関連性を持ちますが、高い炭素集約度に関連するイメージ上の課題に直面しています。

ポリラクチドブレンドへの着実な移行は、薄いEVOH共押出によって補完された場合に、循環性目標が高バリア要件と共存できることを示しています。生分解性ラインのコーヒーカプセルおよびポッド包装市場規模は2030年までに14億米ドルを超えると予測されていますが、実際の展開ペースはタイランドおよび米国で発表された樹脂生産能力の拡大に依存します。バイオベースコーティングを組み込んだ紙ベースのハイブリッドカプセルは、自然さを伝える目に見えるファイバーの外観を求めるブティックロースターの間で徐々に支持を得ています。これらの変化は全体として、サプライヤーの収益源を多様化し、アルミニウム価格の変動へのエクスポージャーを低減しています。

エンドユーザー産業別:職場ソリューションが成長を加速

家庭用チャネルは2024年に62.58%のシェアを占めましたが、大手雇用主は従業員体験を向上させるためにコンパクトなブリュワーを設置しており、オフィスおよび機関の需要はCAGR 7.94%で成長しています。パンデミック後の衛生上の懸念により、共用のドリップポットよりもシングルサーブフォーマットが注目され、製品安全性のメッセージングが強化され、成長が持続しています。食堂や病院の環境では、包装業者はシール完全性を損なうことなくピーク時の急増に対応するためにラインスピードを最適化しています。

カプセルサプライヤーは自動販売機OEMと協力して、ブランド品とホワイトラベルポッドの両方を受け入れるほぼ摩擦のないフィード機構を開発し、メニューの柔軟性を拡大しています。教育機関や政府機関での価格感度がプライベートラベルアウトソーシングへの関心を高め、薄肉成形に長けたコントラクトパッカーへの量を誘導しています。職場と家庭の嗜好プロファイルの収束により、コーヒーカプセルおよびポッド包装市場は、仕様のずれを最小限に抑えながら両チャネルに対応するモジュラーデザインと統一された素材へと向かっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ヨーロッパは2024年に34.73%の収益貢献を維持し、数十年にわたるシングルサーブの親しみやすさと確立された路上回収リサイクルに支えられています。この地域は家庭用堆肥化認証の試験場として機能しており、ドイツとフランスはPHAライニングカプセルの採用を加速させる可能性のある生物廃棄物収集の拡大を積極的にパイロット展開しています。包装および包装廃棄物規制の下での規制の明確化により、野心的なリサイクルおよび堆肥化目標が設定され、コンバーターは分別を容易にするモノマテリアルラミネートラインへの早期投資を余儀なくされています。北ヨーロッパの消費者は、検証済みのカーボンフットプリントを示す包装に対して最も高い支払い意欲を示しており、プレミアム価格帯を維持しています。

アジア太平洋地域は量的成長のエンジンを代表しており、中国、インド、インドネシアの都市部所得の上昇が手頃な価格のコーヒー家電購入を可能にするにつれてCAGR 9.18%で上昇しています。中国だけのコーヒーカプセルおよびポッド包装市場規模は、地元ロースターが国際的な包装業者と提携して初めての購入者にマシンのメンテナンス手順を教育するバイリンガルスマートラベルを統合するにつれて、2025年から2030年の間に2倍以上になると予測されています。[2]出典:中国コーヒー協会、「中国消費者コーヒーレポート2025」、cca.cn シンガポールと韓国はQR対応トレーサビリティの地域ベンチマークを設定し、デジタルエンゲージメントのより広い受け入れに影響を与えています。生産拠点は需要の変化に追随しており、複数のヨーロッパのコンバーターがベトナムとタイでのジョイントベンチャーを発表し、リードタイムを短縮して海上輸送の変動から保護しています。

北米はプレミアム化と企業の持続可能性目標に支えられた安定した中一桁台の拡大を提供しています。小売業者は、低環境負荷デザインを奨励するカリフォルニア州とワシントン州の州レベルの拡大生産者責任法を活用して、認定堆肥化可能SKUにより多くの棚スペースを割り当てています。ラテンアメリカはコーヒーの原料を供給しながらも国内消費の増加を示しており、特にブラジルとメキシコでは若い消費者がフレーバーカプセルの新製品を試しています。中東・アフリカはマシン普及率でまだ遅れていますが、アラブ首長国連邦とイスラエルで高い一人当たり消費量を示しており、地域の流通ネットワークが成熟すれば将来的な急成長の拠点となることを示唆しています。

競合環境

競合構造は中程度の集中度を示しており、上位5社のサプライヤーが合計でグローバル収益の約48%を占め、市場は規模と小規模スペシャリストからのイノベーションのバランスが取れた地点に位置しています。Amcor、Huhtamaki、Sonocoは複数大陸のコンバーティング工場と社内バリアフィルム研究を活用して、ネスレおよびJDE Peet'sとの長期契約を確保しています。垂直統合はアルミニウムとPLAの価格変動に対するヘッジとして浮上しており、Huhtamakiが独自の堆肥化可能リッドの原料を確保するフィンランドのバイオポリマー施設への投資がその証拠です。

ニッチな競合他社は、低ゲージPLAフォームまたはファイバーベースのバルブ構造に関連する知的財産によって差別化を図り、カプセル壁を超えてブリューチャンバーアセンブリ全体に及ぶ特許を申請しています。ネスプレッソ関連特許の失効がコモディティ化を加速させ、既存企業はマシンメンテナンス、アナリティクス、AIを活用したSKUレベルの需要予測などのサービスをバンドルすることを促されています。戦略的アライアンスが増殖しており、Flo GroupとNatureWorksは重量わずか2.6グラムでありながら産業用堆肥化審査に合格するKeygea ポッドを共同開発し、共同研究開発が従来のプラスチックとのパフォーマンスギャップを埋める方法を実証しています。

新興の機会は地域化にあります。アジア太平洋の高成長市場の近くに仕上げ資産を組み込んだサプライヤーは、輸送費の節約と通貨ヘッジの恩恵を受けながら、政府の地域化インセンティブを満たしています。逆に、特殊なフォイルエンボス加工における垂直的な専門知識の欠如により、一部の小規模プレイヤーはサプライチェーンの混乱に対して脆弱であり、2024年のAlupakによるALUCAPSアセットの買収に見られるように統合が促進されています。[3]出典:Comunicaffe Staff、「スイスのコーヒーカプセルパイオニアAlupakがグローバルALUCAPSビジネスを買収へ」、Comunicaffe、comunicaffe.com

コーヒーカプセルおよびポッド包装産業のリーダー企業

Amcor plc

Constantia Flexibles International GmbH

Huhtamäki Oyj

Sonoco Products Company

Graphic Packaging International, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:OxBarrierは、欧州特許庁による30カ国での検証を経て、特許取得済みの堆肥化可能シングルサーブカプセルデザインに関する初の技術ライセンスプログラムを開始しました。

- 2025年4月:Flo GroupとNatureWorksは、産業用堆肥化認定を受け、高速充填ラインに対応するよう設計された2.6グラムの熱成形Ingeo PLAポッド「Keygea」を発表しました。

- 2025年1月:ネスレはスターバックスからシアトルズベストコーヒーを買収し、ロースト&グラウンドおよびK-Cupポートフォリオを統合しながら、グローバルコーヒーアライアンスの流通契約を維持しました。

- 2025年1月:ネスレとスターバックスは71億5,000万米ドルのグローバルコーヒーアライアンスを締結し、ネスレに80以上の市場でスターバックスブランドのパッケージコーヒーを商業化する永続的な権利を付与しました。

グローバルコーヒーカプセルおよびポッド包装市場レポートの調査範囲

| ハードカプセル |

| ソフトポッド |

| ティーおよびスペシャルティ飲料カプセル |

| その他の製品 |

| プラスチック |

| アルミニウム |

| 生分解性 |

| 紙 |

| 家庭用 |

| ホテル・レストラン・ケータリング・カフェ(HoReCa) |

| オフィスおよび機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品別 | ハードカプセル | ||

| ソフトポッド | |||

| ティーおよびスペシャルティ飲料カプセル | |||

| その他の製品 | |||

| 素材別 | プラスチック | ||

| アルミニウム | |||

| 生分解性 | |||

| 紙 | |||

| エンドユーザー産業別 | 家庭用 | ||

| ホテル・レストラン・ケータリング・カフェ(HoReCa) | |||

| オフィスおよび機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のコーヒーカプセルおよびポッド包装市場の規模はどのくらいですか?

市場は2025年に62億8,000万米ドルと評価されており、2030年までに85億6,000万米ドルに達すると予測されています。

2030年までに最も速く成長する地域はどこですか?

アジア太平洋地域はCAGR 9.18%を記録すると予測されており、カプセルマシンの所有率が急速に拡大するにつれて他のすべての地域を上回ります。

最も急速に進歩している素材セグメントはどれですか?

生分解性および堆肥化可能素材が規制上のインセンティブとブランドの持続可能性目標に後押しされ、CAGR 7.74%でリードしています。

現在のハードカプセルのシェアはどのくらいですか?

ハードカプセルは2024年のグローバル収益の52.67%を占めており、優れたバリア特性と幅広いマシン互換性によるものです。

原材料価格が抑制要因となっている理由は何ですか?

アルミニウム、PLA、EVOHのコスト変動がコンバーターのマージンを圧迫し、長期的なサプライ契約を複雑にして、短期的な投資意欲を抑制しています。

ブランドは持続可能性への懸念にどのように対応していますか?

企業は家庭用堆肥化可能なPHA/PLAブレンドへの投資、カプセルテイクバックスキームの開始、リサイクル性を向上させるモノマテリアル構造の採用を行っています。

最終更新日: