インドネシア産業用包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

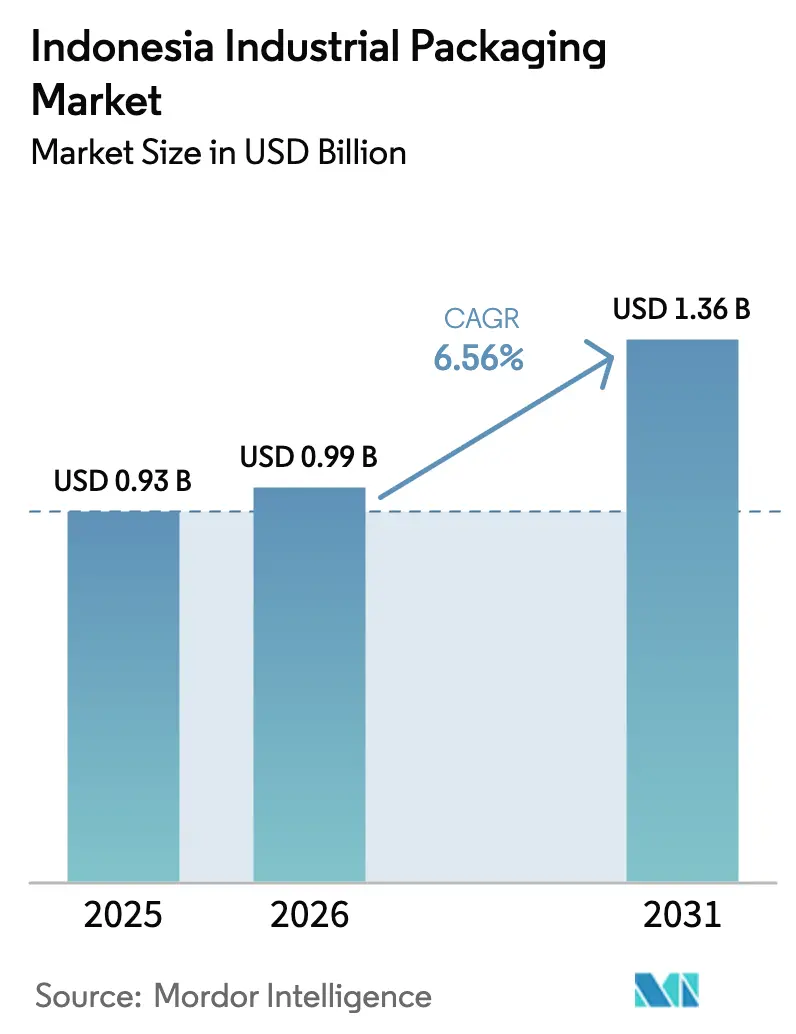

| 基準年の市場規模 (2025) | 0.93 十億米ドル |

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

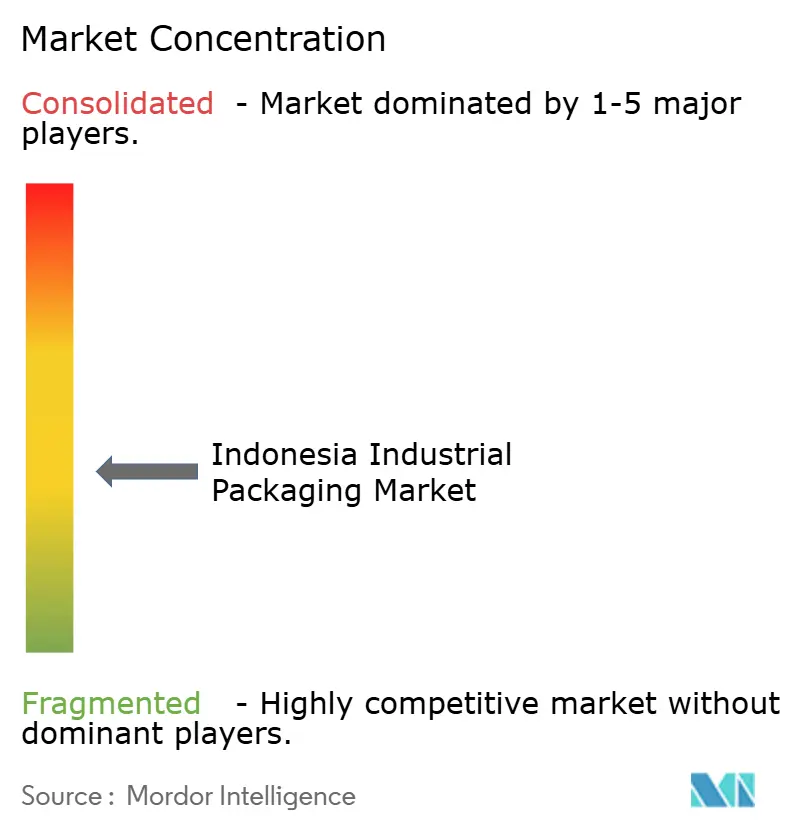

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア産業用包装市場分析

インドネシア産業用包装市場の規模は、2025年の9億3,000万USDから2026年には9億9,000万USDに拡大し、2031年には13億6,000万USDに達する見込みで、2026〜2031年のCAGRは6.56%となっています。石油化学の自給率向上、42億個を超える電子商取引小包の増加、およびIDR 400兆を超える持続的なインフラ支出が、ドラム缶、中間バルクコンテナ、ジェリーカン、フレキシブルフォーマットの顧客基盤を拡大しています。ジャワ島は密集した製造回廊により需要の大部分を占めていますが、ヌサンタラ首都プロジェクトおよびトランス・スマトラ有料道路に関連する資本流入がカリマンタンおよびスマトラへの投資を誘導しています。上流では、2025年10月に商業運転を開始したLotte Chemical Indonesiaの混合フィード分解炉が地域の樹脂価格を再編しており、下流の生産者は拡張生産者責任の目標が2029年までにリサイクル含有率30%へと引き上げられるにつれ、コンプライアンスコストの増大に直面しています。グローバル大手がコモディティポートフォリオを縮小し、国内コンバーターが電子商取引および特殊化学品顧客に訴求するリサイクル含有、スマートトラッキング、短納期対応能力の追加を急いでいるため、競争圧力は激化しています。

主要レポートのポイント

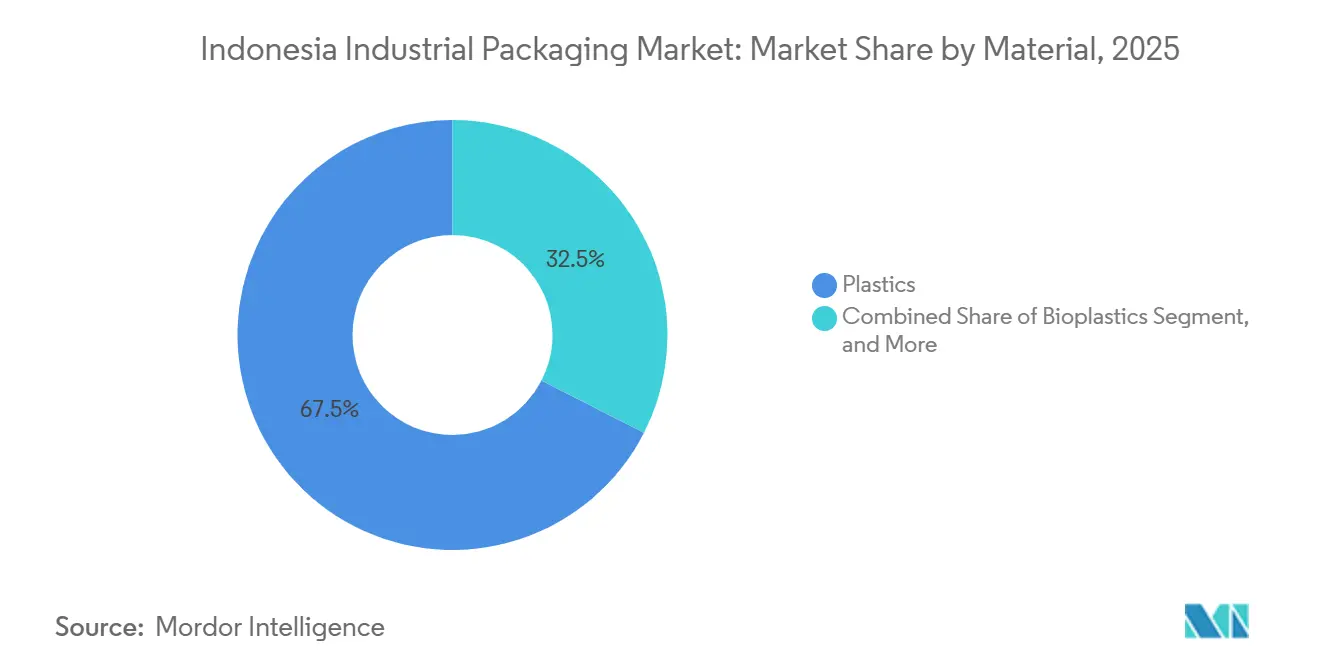

- 材料別では、プラスチックが2025年に67.48%の収益シェアを占め、バイオプラスチックは2031年にかけてCAGR 6.91%で拡大する見込みです。

- 製品タイプ別では、ドラム缶・バレルが2025年のインドネシア産業用包装市場シェアの28.41%を占め、フレキシブル中間バルクコンテナは2031年にかけてCAGR 6.84%で成長する見込みです。

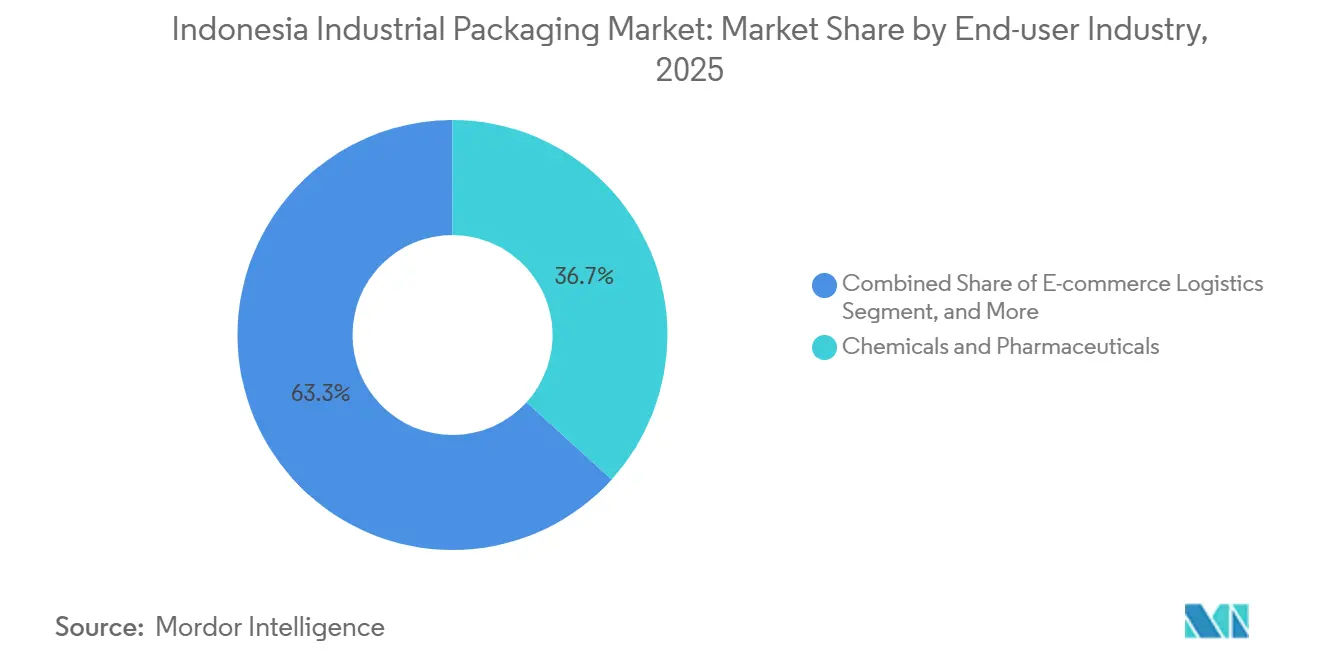

- エンドユーザー産業別では、化学・医薬品が2025年の収益の36.73%を占め、電子商取引物流は2031年にかけてCAGR 7.11%で拡大しています。

- 包装容量別では、51〜500リットル帯が2025年のインドネシア産業用包装市場規模の42.56%を占め、50リットル以下のコンテナは2026〜2031年にCAGR 7.26%で増加する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア産業用包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料加工投資の加速 | +1.20% | ジャワ島(大ジャカルタ、カラワン、チカラン)、スマトラ島(北スマトラ、リアウ) | 中期(2〜4年) |

| 化学・石油化学生産の拡大 | +1.10% | ジャワ島(チレゴン、メラク、グレシック)、スマトラ島(リアウ)、カリマンタン島(バリクパパン) | 長期(4年以上) |

| 電子商取引による物流小包量の急増 | +1.00% | 全国、ジャワ島(ジャカルタ、スラバヤ、バンドン)に集中 | 短期(2年以内) |

| インフラ・建設ブームによるパレット輸送フローの増加 | +0.90% | カリマンタン島(IKNヌサンタラ、東カリマンタン)、スマトラ島(トランス・スマトラ回廊)、ジャワ島 | 長期(4年以上) |

| 国内樹脂供給能力の追加による原材料コストの低下 | +0.80% | 全国、上流はジャワ島(チレゴン)、下流は全製造ゾーン | 中期(2〜4年) |

| AIを活用したスマート工場の導入によるセンサー対応包装の需要 | +0.50% | ジャワ島(バタム、チカラン、ブカシ)、スマトラ島の一部工業団地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料加工投資の加速

食品・飲料工場は2025年に国内製造GDPの約35%を供給しました。ネスレのカラワンにおける1億5,000万USD規模の拡張やダノンのチカランにおける1億USD超の設備更新などの最近の資本投入が、食品グレードのドラム缶、中間バルクコンテナ、クレートへの需要を押し上げています。原材料サプライヤーはハンドリングコストを削減する大型バルクフォーマットへの移行を進める一方、完成品流通業者は棚物流を改善する小型の小売対応パックを好んでいます。農産物加工に対する税制優遇措置と産業省の国内付加価値義務がこの二軌道成長を強化しています。その結果、大量バルクラインと短納期小型パックを柔軟に切り替えられるコンバーターがサービスコスト面で優位に立っています。[1]産業省、「産業統計2025」、industri.go.id

化学・石油化学生産の拡大

Lotte Chemical Indonesiaのチレゴンにある39億5,000万USD規模のスチームクラッカーは、年間100万トンのエチレンと35万トンのポリプロピレンを追加し、国内エチレン自給率を90%近くに引き上げ、輸入依存度を大幅に削減します。PT Asahimas Chemicalと締結した長期引取契約は下流プラスチック加工向けのフィードストックを確保し、硬質容器向けの樹脂供給を安定させます。Chandra AsriのCAP2プロジェクトやPertaminaの貯蔵ターミナルなどの補完的な計画は、単位原材料コストの低下を活用できる規模志向のコンバーターに有利な複数年にわたる投資の波を示しています。ブロー成形および射出成形ラインの設備更新は、企業が樹脂コスト削減を取り込もうと競い合う中で加速しています。[2]Lotte Chemical、「チレゴンコンプレックスが商業運転を開始」、lottechem.com

電子商取引による物流小包量の急増

インドネシアの電子商取引の総商品取引額は2025年に820億USDに急増し、2026年には950億USDに達すると予測されています。42億個を超える小包量には、自動仕分けを効率的に通過できる小型・改ざん防止・積み重ね可能なパックが必要です。J&T Express、JNE、SiCepatなどの運送業者が地域ハブへの投資を進めており、包装購買者は軽量素材とRFID対応デザインを求めています。迅速なプロトタイプと短いリードタイムを提供できるコンバーターが契約を獲得しており、特に最も強い成長見通しを示す50リットル以下の範囲で顕著です。リサイクル含有、モノマテリアル設計、低CO₂フットプリントなどのサステナビリティ認証は、プラットフォーム統合型販売者にとって決定的な入札基準となっています。[3]J&T Express、「年間小包量レポート2025」、jne.co.id

インフラ・建設ブームによるパレット輸送フローの増加

IDR 400兆を超える年間公共事業予算が、330億USD規模のヌサンタラ首都都市や2,700キロメートルのトランス・スマトラ有料道路などのメガプロジェクトを支えています。重建設資材、セメント添加剤、特殊化学品はパレット積みのドラム缶、クレート、フレキシブル中間バルクコンテナで輸送され、プロジェクトのマイルストーンに連動した定期的な需要急増を生み出しています。パレットプーリング事業者と地域のクレートメーカーは、現場ベースの発注に対応するためカリマンタンとスマトラで生産能力を拡大しています。東カリマンタンへの関連製造クラスターの移転が地理的需要を徐々に再均衡させ、長期的にはジャワ島の優位性を縮小させます。地域デポを持つ小規模コンバーターは、変動する現場要件により迅速に対応することで近接優位性を獲得します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック廃棄物規制とコンプライアンスコストの増大 | -0.70% | 全国、ジャワ島(ジャカルタ、スラバヤ)およびバリ島での規制強化 | 短期(2年以内) |

| ポリマーおよび鉄鋼原料価格の変動 | -0.60% | 全国、ジャワ島(チレゴン、グレシック)の上流生産者が最も影響を受ける | 中期(2〜4年) |

| リサイクル・回収インフラの未整備 | -0.40% | 全国、カリマンタン、スラウェシ、パプア、マルクで深刻なギャップ | 長期(4年以上) |

| 主要原材料・完成品包装への貿易救済関税 | -0.30% | 全国、ジャワ島とスマトラ島の輸入依存コンバーターが最も影響を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プラスチック廃棄物規制とコンプライアンスコストの増大

規制P.75/2019は2029年までにリサイクル含有率30%の目標を設定し、違反に対してはIDR 5億までの罰金を課しています。プラスチック廃棄物のリサイクル率がわずか10〜15%にとどまる中、コンバーターは回収パートナーシップへの資金調達、再処理ラインへの投資、またはマージンを圧迫する拡張生産者責任賦課金の支払いを余儀なくされています。大統領令第97/2017号は2030年からいくつかの使い捨て製品を禁止することで圧力を強め、代替材料の研究開発を加速させています。大手多国籍企業は規模によってこれらのコストを吸収できますが、中小の国内企業はキャッシュフローの逼迫リスクにさらされており、業界再編を促進しています。

ポリマーおよび鉄鋼原料価格の変動

地域の分解炉は2024年後半に稼働率50%近くで操業し、東南アジアの複数の生産者が四半期連続で損失を計上し、脆弱な需給均衡を浮き彫りにしました。インドネシア反ダンピング委員会が提案する輸入ポリプロピレンコポリマーへの最大29.01%の関税は特殊樹脂コストを引き上げます。鉄鋼コイル価格もグローバルなスクラップ不足とエネルギー価格の変動により大きく変動しています。コンバーターはヘッジ契約を活用し、サプライヤーポートフォリオを多様化し、可能な限りリサイクル材料で代替することでリスクを抑制していますが、持続的な変動は運転資本ニーズを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:プラスチックが規模の優位性を維持しながらバイオプラスチックが前進

プラスチックは2025年のインドネシア産業用包装市場の67.48%を占め、チレゴンのスチームクラッカーからの安定したポリエチレンおよびポリプロピレン供給に支えられています。この優位性は成熟したサプライチェーン、標準化されたドラム缶・ジェリーカンの仕様、および金属や紙の代替品に対するコスト効率に根ざしています。Lotte Chemical IndonesiaやChandra Asriを含む国内生産者がコンバーター向けの安定したフィードストックを確保し、輸入依存を縮小しています。

バイオプラスチックはまだニッチですが、ブランドオーナーが拡張生産者責任のリサイクル含有義務とより環境に優しい選択肢への消費者需要を追求する中、CAGR 6.91%で拡大しています。Avani Ecoなどの国内イノベーターがキャッサバ系樹脂の規模拡大を進めていますが、従来プラスチックに対する20〜40%のプレミアムと限られたコンポスト化インフラが量を抑制しています。金属ドラム缶は規制された危険物ニッチに対応し、繊維系フォーマットは乾燥商品に適していますが、熱帯物流での耐湿性に課題があります。全体として、プラスチックはインドネシア産業用包装市場の基盤であり続け、バイオプラスチックは中期的に既存製品を置き換えるのではなく、高付加価値の隣接領域を開拓していくでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:ドラム缶・バレルが優位、フレキシブル中間バルクコンテナが急速に普及

ドラム缶・バレルは2025年のインドネシア産業用包装市場シェアの28.41%を占め、化学品、塗料、潤滑油での普遍的な受容に支えられています。標準的な200リットルおよび220リットルの設計は既存の充填・パレタイジングラインとシームレスに統合され、予測可能な再注文サイクルを維持しています。

フレキシブル中間バルクコンテナは、鉱業、農業、食品原材料セクターが輸送費と逆物流コストを削減する折り畳み可能な軽量袋を採用する中、CAGR 6.84%の軌道にあります。硬質中間バルクコンテナはPT Novo Complastの複合材製品に支えられ、バルク液体での地位を維持しています。5〜25リットルサイズのジェリーカンは自動車用流体と家庭用化学品を支え、クレートとパレットはインフラプロジェクトと連動して増加しています。硬質と軟質の両生産モダリティを習得したコンバーターが単一フォーマットの競合他社を上回る成長を遂げるでしょう。

エンドユーザー産業別:化学品がリードし電子商取引物流が加速

化学・医薬品は2025年収益の36.73%を占め、国内樹脂供給能力の追加と一貫して高いコンテナ品質要件を活用しています。Kalbe Farmaなどの製薬大手は、無菌性とトレーサビリティを保護するUN認定パックを優先しています。

CAGR 7.11%で拡大する電子商取引物流は、複数のハンドリングサイクルに耐える改ざん防止・軽量フォーマットへの需要を再形成しています。ネスレとダノンの拡張に支えられた食品・飲料加工業者は引き続き主要顧客基盤であり、自動車、建設、塗料が多様化したエンドユーザーミックスを形成しています。化学耐性ライナー、食品グレード樹脂、RFIDタグなど、各セクターの精密なニーズに合わせた包装を提供するサプライヤーが長期契約を確保し、景気循環性を軽減できます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

包装容量別:中間帯が依然として量を支配、50リットル以下パックが急増

51〜500リットル帯は2025年のインドネシア産業用包装市場規模の42.56%を占め、200リットルドラム缶と1,000リットル複合中間バルクコンテナが主導しています。これらのフォーマットはバルク液体と粉体のハンドリング効率と単位コストの最適なバランスを実現しています。

50リットル以下のコンテナはラストマイルコストを抑制するために軽量小包を好む宅配便ネットワークに牽引され、CAGR 7.26%の軌道にあります。スマートラベルの統合と迅速なカスタマイズが、販売者がユニークなブランディングとトラッキング機能を求める中でさらに成長を押し上げています。高容量帯では、1,000リットル超のトートは特殊なハンドリング機器を正当化する石油化学・鉱業フローに結びついたニッチにとどまっています。この対照的な軌道は、大量生産ドラム缶ランから機動的な短サイクル小型パック注文へと切り替えられる多様な設備ミックスを維持する必要性をコンバーターに示しています。

地域分析

ジャワ島は2025年のインドネシア産業用包装市場支出の約60〜65%を占めました。大ジャカルタ、ブカシ、カラワン、チカランには、短距離コンテナ配送に依存する密集した化学品、食品、消費財クラスターが集積しています。Lotte Chemical IndonesiaやChandra Asriを含む上流樹脂工場の近接立地がサプライループを緊密化し、入荷輸送コストを抑制して迅速な注文履行を可能にしています。小売志向の電子商取引フルフィルメントセンターが小型・耐久性パックへの需要をさらに拡大しています。

スマトラ島は推定15〜20%のシェアを占め、パーム油加工、リアウの石油化学ハブ、北スマトラのゴム生産が基盤となっています。トランス・スマトラ有料道路の段階的な整備が陸上輸送時間を短縮し、コンバーターがジャワ島からの輸送に代わってサテライト工場から重量ドラム缶やフレキシブル中間バルクコンテナを供給できるようにしています。ブラワンとドゥマイの沿岸港が輸出志向のバルク化学品・食用油貿易を促進し、国際基準を満たす産業用コンテナへの需要を強化しています。

カリマンタン島の8〜10%のシェアは、330億USD規模のヌサンタラ首都開発が関連産業を引き付けるにつれて上昇する見込みです。建設用化学品、セメント添加剤、骨材が硬質・軟質パレットで現場に搬入され、地域の包装需要を押し上げています。スラウェシ島はニッケル採掘と農業ビジネスに結びついた3〜5%の控えめなプレイヤーにとどまり、バリ・ヌサトゥンガラとパプア・マルクは工業化の限定性から合計4%未満を占めています。廃棄物管理の整備状況の差異により、ジャワ島とバリ島はより厳格な拡張生産者責任の執行に直面しており、離島の同業他社よりも早くリサイクル含有を採用するよう促されています。

競争環境

インドネシア産業用包装市場は適度に分散しています。Greif、Mauser Packaging Solutions、SCHÜTZなどのグローバルサプライヤーが、Time TechnoplastやPTT Global Chemicalなどの地域企業および多数の国内コンバーターと共存しています。Greifの2025年8月のコンテナボード事業の売却により18億USDが解放され、特殊フォーマットへの再集中が図られましたが、主要セグメント全体での量の減少は地域プレイヤーにとってシェア獲得の機会を示唆しています。

Time TechnoplastのTECHPACKシリーズは認知された品質認証を活用していますが、2026年を通じた新規生産能力発表の欠如は、機動力のあるインドネシア企業が化学品契約を確保するための余白を生み出しています。PT Novo Complastのタンゲランにある複合中間バルクコンテナ施設はチレゴン石油化学ベルトへの近接性を享受し、ジャストインタイム配送を支援しています。一方、東ジャワとスマトラの小規模事業者は農業・建設購買者に訴求する再生ドラム缶でコスト重視のビジネスを獲得しています。

イノベーションの差別化要因は現在、リサイクル含有の統合、IoT対応トラッキング機能、電子商取引クライアント向けの迅速なプロトタイピングサービスに集中しています。PegatronのバタムエにおけるTelkomselの5Gプライベートネットワーク展開は、スマート工場エコシステムがサプライチェーン全体の品質基準とトレーサビリティへの期待を高める方法を示しています。インドネシア包装回収機構を含む生産者責任組織の取り組みが回収ネットワークの正式化を始めていますが、参加は依然として任意かつ不均一です。

インドネシア産業用包装産業のリーダー企業

Greif Inc.

Mauser Packaging Solutions Holding Company

SCHÜTZ GmbH & Co. KGaA

Time Technoplast Ltd.

PTT Global Chemical Public Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Greifはコンテナボード事業を18億USDで売却し、インドネシア産業用包装事業の拡大に向けたリソースを確保しました。

- 2025年3月:PepsiCoはチカランの工場を2億USDで拡張し、スナックと飲料向けの先進包装ラインを導入することを確認しました。

- 2025年1月:Mauser Packagingは海塩施設を拡張し、アジアの化学品生産者向けの中間バルクコンテナ生産能力を強化しました。

- 2025年1月:インドネシアはプラスチッククレジットメカニズムを備えたカーボントレーディングプラットフォームを立ち上げ、全国的な循環型包装の取り組みを奨励しました。

インドネシア産業用包装市場レポートの調査範囲

インドネシア産業用包装市場レポートは、材料別(プラスチック、金属、紙・繊維系、その他材料)、製品タイプ別(ジェリーカン、中間バルクコンテナ、ドラム缶・バレル、クレート・パレット、断熱輸送コンテナ、フレキシブル中間バルクコンテナ、その他包装タイプ)、エンドユーザー産業別(化学・医薬品、食品・飲料、自動車、石油・ガス・石油化学、建設、塗料・コーティング、その他エンドユーザー産業)、包装容量別(50L以下、51〜500L、501〜1,000L、1,001〜2,000L、2,000L超)、地域別(ジャワ島、スマトラ島、カリマンタン島、スラウェシ島、バリ・ヌサトゥンガラ、パプア・マルク)に区分されています。市場予測は金額ベース(USD)で提供されます。

| プラスチック |

| 金属 |

| 紙・繊維系 |

| その他材料 |

| ジェリーカン |

| 中間バルクコンテナ(IBC) |

| ドラム缶・バレル |

| クレート・パレット |

| 断熱輸送コンテナ |

| フレキシブル中間バルクコンテナ(FIBC) |

| その他包装タイプ |

| 化学・医薬品 |

| 食品・飲料 |

| 自動車 |

| 石油・ガス・石油化学 |

| 建設 |

| 塗料・コーティング |

| その他エンドユーザー産業 |

| 50L以下 |

| 51〜500L |

| 501〜1,000L |

| 1,001〜2,000L |

| 2,000L超 |

| ジャワ島 |

| スマトラ島 |

| カリマンタン島 |

| スラウェシ島 |

| バリ・ヌサトゥンガラ |

| パプア・マルク |

| 材料別 | プラスチック |

| 金属 | |

| 紙・繊維系 | |

| その他材料 | |

| 製品タイプ別 | ジェリーカン |

| 中間バルクコンテナ(IBC) | |

| ドラム缶・バレル | |

| クレート・パレット | |

| 断熱輸送コンテナ | |

| フレキシブル中間バルクコンテナ(FIBC) | |

| その他包装タイプ | |

| エンドユーザー産業別 | 化学・医薬品 |

| 食品・飲料 | |

| 自動車 | |

| 石油・ガス・石油化学 | |

| 建設 | |

| 塗料・コーティング | |

| その他エンドユーザー産業 | |

| 包装容量別 | 50L以下 |

| 51〜500L | |

| 501〜1,000L | |

| 1,001〜2,000L | |

| 2,000L超 | |

| 地域別 | ジャワ島 |

| スマトラ島 | |

| カリマンタン島 | |

| スラウェシ島 | |

| バリ・ヌサトゥンガラ | |

| パプア・マルク |

レポートで回答される主要な質問

インドネシア産業用包装市場の現在の価値はいくらですか?

インドネシア産業用包装市場は2026年に9億9,000万USDと評価されています。

需要はどのくらいの速度で成長すると予測されていますか?

市場は2026年から2031年にかけてCAGR 6.56%で拡大する見込みです。

インドネシア産業用包装市場で最大のシェアを持つセグメントはどれですか?

プラスチックが2025年の収益の67.48%を占めました。

フレキシブル中間バルクコンテナはなぜ人気を集めているのですか?

輸送コストを削減し、返送時に折り畳め、バルク粉体・穀物に適しており、2031年にかけてCAGR 6.84%を牽引しています。

拡張生産者責任規制は包装生産者にどのような影響を与えますか?

企業は2029年までにリサイクル含有率30%を達成しなければならず、未達成の場合はIDR 5億までの罰金が科せられるため、リサイクルパートナーシップへの投資が促進されています。

ジャワ島以外で最も速い将来成長を示す島はどこですか?

カリマンタン島はヌサンタラ首都建設プログラムにより、シェアを拡大する見込みです。

最終更新日: