石炭系活性炭市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.5 十億米ドル |

| 市場規模 (2031) | 4.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石炭系活性炭市場分析

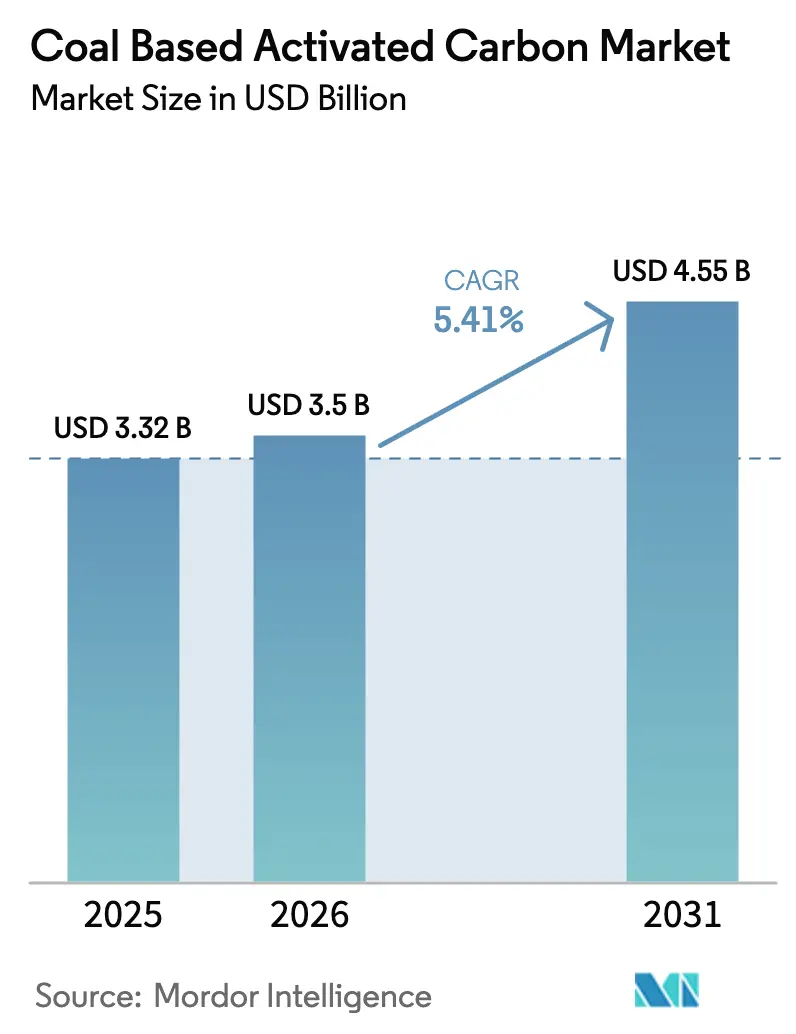

石炭系活性炭市場規模は、2025年に33億2,000万USD、2026年に35億USD、2031年までに45億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.41%で成長します。電力会社はサービスとしての再生契約を締結しており、これによりライフサイクルCO₂排出量を約80%削減しながら、バイオマス系炭素による代替リスクにもかかわらず、単位コストをバージン炭素のベンチマーク以下に抑えています。米国および欧州では、PFAS規制が自治体のアップグレードを加速させています。一方、産業ユーザーは揮発性有機化合物(VOC)スクラバーにおける圧力損失を低減する押出成形・ペレット状メディアへの移行を進めています。中国およびインドの石炭豊富な生産者が生産能力を拡大する一方、日本および韓国による高ヨウ素価製品の輸入は、垂直統合された西側サプライヤーに有利な品質格差を浮き彫りにしています。全体として、石炭系活性炭市場は適応を続けており、顧客は今や吸着性能とスコープ3排出量削減の両面からサプライヤーを評価しています。

主要レポートのポイント

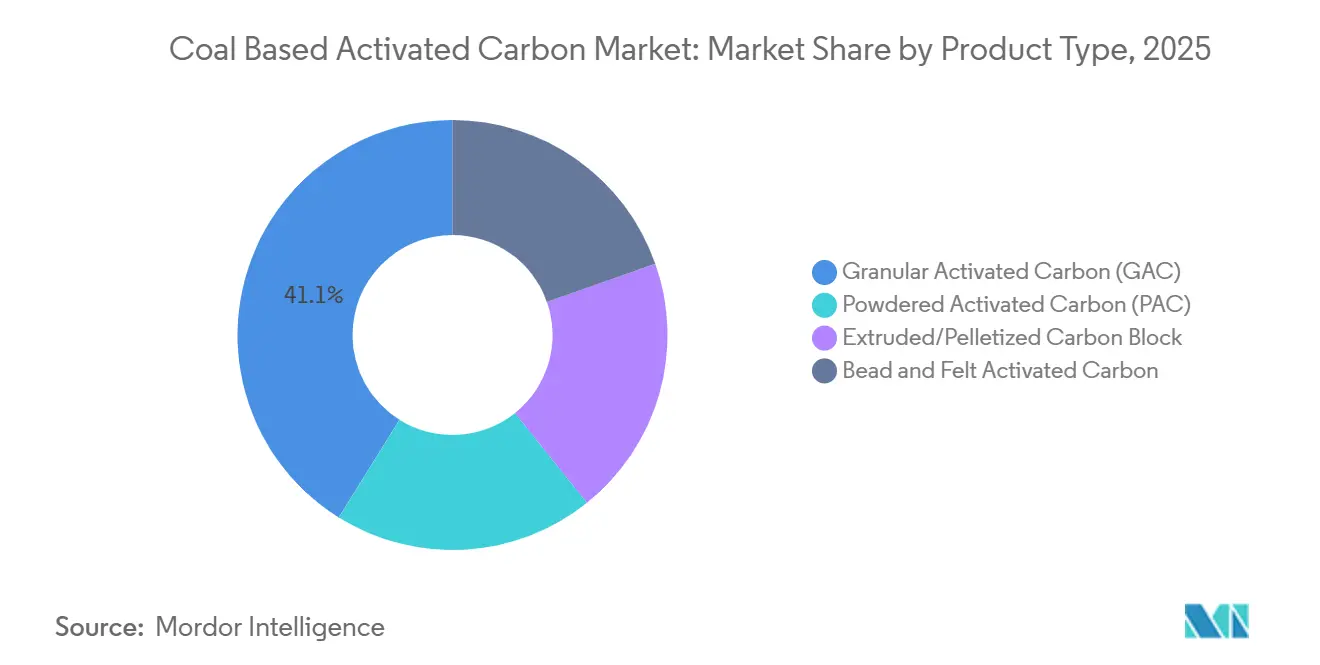

- 製品タイプ別では、粒状活性炭が2025年の石炭系活性炭市場シェアの41.12%を占めました。押出成形・ペレット状製品は2026年から2031年の期間にCAGR 5.89%で拡大する見込みです。

- 活性化プロセス別では、水蒸気活性化が2025年の石炭系活性炭市場規模の59.98%を占め、リン酸活性化は2026年から2031年の期間にCAGR 5.98%で進展しています。

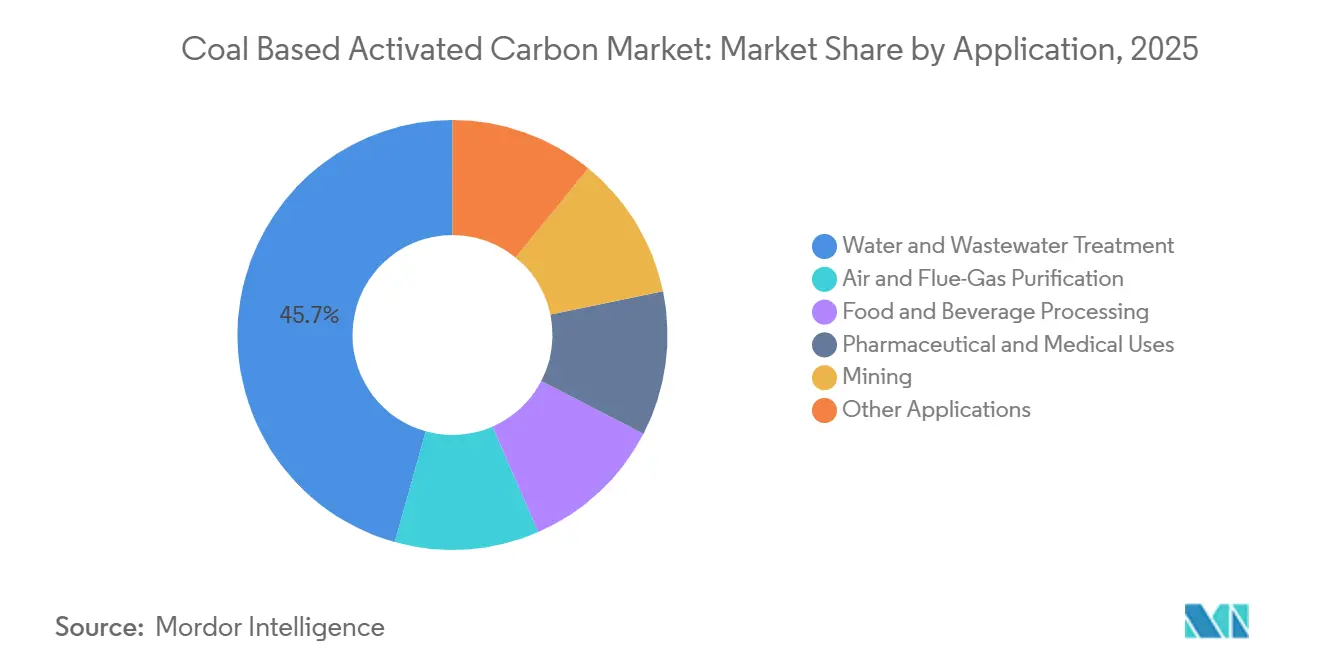

- 用途別では、水・廃水処理が2025年の石炭系活性炭市場規模の45.67%を占め、空気・排煙ガス浄化は2026年から2031年の期間にCAGR 5.12%で拡大しています。

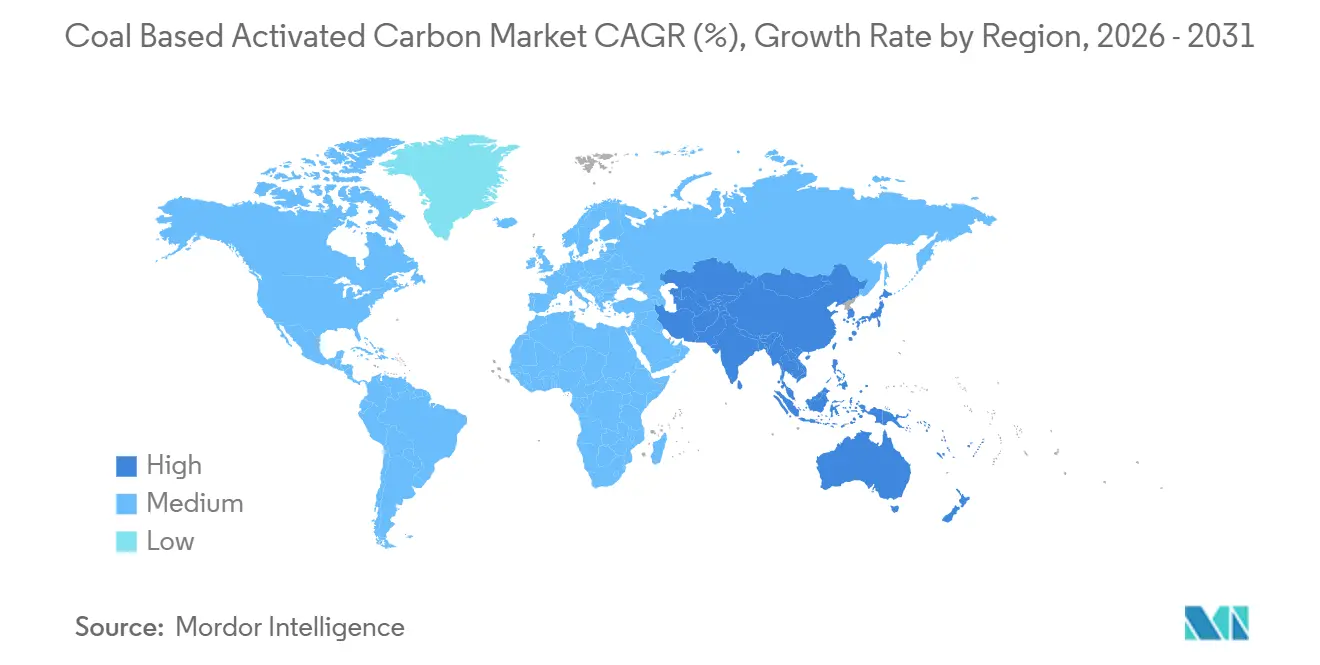

- 地域別では、アジア太平洋が2025年に43.22%の収益シェアでトップとなり、2026年から2031年の期間にCAGR 5.96%を記録する最も成長の速い地域でもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

石炭系活性炭市場のドライバー影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 排気規制の強化による排煙ガス浄化の促進 | +1.2% | 北米、EU、中国での集中的な施行を伴うグローバル | 中期(2〜4年) |

| 飲料水供給事業者向けPFAS起因の超微量基準 | +1.5% | 北米およびEUが中核、アジア太平洋都市部への波及 | 短期(2年以内) |

| 金鉱石シアン化回収回路の急増 | +0.8% | 南米(ペルー、チリ)、西アフリカ(ガーナ、ブルキナファソ)、アジア太平洋(インドネシア、フィリピン) | 長期(4年以上) |

| セメント・鉄鋼キルン向け炭素回収吸着剤の採用 | +0.6% | アジア太平洋(中国、インド)、EUパイロットプロジェクト | 長期(4年以上) |

| サービスとしての再生ビジネスモデルの台頭 | +1.1% | グローバル、北米および西欧での早期牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

排気規制の強化による排煙ガス浄化の促進

2024年、米国のMATS規則および中国の超低排出基準により、発電所およびセメントプラントは高ヨウ素価の粉末活性炭を注入することが義務付けられました[1]米国環境保護庁、「水銀・大気有害物質基準ファクトシート」、epa.gov。内モンゴルおよび山西省の石炭産地に近いサプライヤーは、原料炭のベンチマークに連動した供給契約を確保しており、原料価格の変動の中でも粗利益率を安定させています。EUでは、バイオマス系炭素がプレミアム価格を維持する一方、バイオマス混焼プラントは2026年のBAT結論を満たすべく急ピッチで取り組んでおり、パイロット注文が急増しています。これらの規制は、事業者が操業許可を維持するために排煙ガスを処理することから、石炭系活性炭市場を後押ししています。硫黄のブリードスルーを最小限に抑え、迅速な吸着速度を確保する施設は、負荷率が変動する中でも大きな恩恵を受ける立場にあります。

飲料水供給事業者向けPFAS起因の超微量基準

2024年4月、米国環境保護庁は6種類のPFAS化合物に対して4 pptの最大汚染物質レベルを設定しました。また、総PFAS濃度が100 ppt未満の水の処理において、石炭系粒状活性炭を最良利用可能技術として指定しました。これを受け、数百万人の米国住民に給水する事業者は、使用済み吸着剤の埋立処分責任を回避するため、テイク・オア・ペイ方式の再生契約を締結しました。Kurarayは、2030年までに米国市場の機会が大幅に拡大すると予測していました。これを活かすため、同社はバージン品および再活性化の両方の生産能力を強化し、その市場の相当なシェアを確保することを目指しました。一方、インドはEU基準に沿ったPFAS規制草案を提案し、南アジアにおける需要増加を示唆しています[2]インド食品安全基準局、「PFAS規制草案」、fssai.gov.in。これらの動向により、石炭系活性炭市場はサービス指向の収益モデルへと移行し、垂直統合されたサプライヤーが優位に立っています。

金鉱石シアン化回収回路の急増

世界中の金採掘プラントは、CIP/CIL方式を活用しており、石炭系炭素の主要な年間消費者となっています。業界大手のBarrickおよびNewmontは最近、操業を拡大し、炭素消費量が大幅に増加しています。フィリピンでは、輸出業者が亜瀝青炭とヤシ殻炭を混合し、オーストラリアの精製業者が好むヨウ素価を達成しています。これは、原料における地域の適応力と活用度の向上を示しています。シアン化物コストの上昇により、チオ硫酸塩浸出の初期試験が促進されており、長期的な成長を抑制する可能性があります。しかし、西アフリカおよびインドネシアの高品位鉱床により、当面の数量は支えられています。さらに、小規模採掘業者がモジュール式CIPスキッドを採用し、顧客基盤を拡大するとともに、石炭系活性炭市場におけるスループットを向上させています。ASTM硬度以上の耐摩耗性を認証するサプライヤーは、スラリー集約型操業において価格優位性を獲得しています。

セメント・鉄鋼キルン向け炭素回収吸着剤の採用

CO₂回収をより費用対効果の高いものにするため、中国の安徽海螺セメントおよびArcelorMittalのダンケルク工場は、アミン含浸石炭系炭素のパイロット試験を実施しています。これらのパイロットシステムは、中程度の濃度の排煙ガスから相当量のCO₂を効率的に回収します。また、廃熱を利用して吸着剤を再生し、エネルギーペナルティを大幅に削減しています。欧州連合の炭素国境調整メカニズム(CBAM)は、輸出業者が追加料金に直面する前にこうした取り組みを採用するよう促しています。キルンの排気ガスは発電所よりも高濃度の粒子状物質およびSOₓを排出するため、電気集塵機(ESP)や脱硫装置などの前処理システムへの投資が不可欠となっています。これらのパイロットプロジェクトは、石炭系活性炭市場を拡大するだけでなく、低摩耗率と迅速な循環安定性を持つ吸着剤を中心とした高付加価値回収の収益性の高いニッチ市場を確立しています。

石炭系活性炭市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭原料の価格変動と物流リスク | -0.7% | グローバル、海上輸送石炭に依存するアジア太平洋および欧州で深刻 | 短期(2年以内) |

| バイオマス系活性炭との競合 | -0.5% | 持続可能性義務に牽引される北米およびEU | 中期(2〜4年) |

| 石炭サプライチェーンからのESG主導の資本撤退 | -0.4% | 欧州および北米、アジア太平洋への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石炭原料の価格変動と物流リスク

2024年、海上輸送石炭価格の四半期ごとの変動は、天候条件、インドネシアの輸出割当、および中国の輸入政策などの要因に影響されました。輸入に大きく依存する欧州の生産者は、運賃上昇により石炭の陸揚げコストが大幅に増加しています。短期調達契約に縛られた小規模生産者は、原料価格の急騰が契約の再価格設定を上回るため、マージン圧縮を経験しています。対照的に、山西省に自社鉱山を持つ生産者や米国イリノイ盆地で長期引取契約を持つ生産者は、スポット価格で購入する生産者よりも高いEBITDAマージンを享受しています。洗炭プラントからの石炭微粉の品質向上への取り組みにより、限られた範囲のヨウ素価を持つ炭素が生産されていますが、この制約により用途が低付加価値の染料除去市場に限定され、石炭系活性炭分野における潜在性が低下しています。

バイオマス系活性炭との競合

2024年、東南アジアからのヤシ殻の輸出が大幅に増加し、飲料・消費財顧客にEUおよび米国でプレミアム価格が付く再生可能な代替品を提供しました。しかし、これらのヤシ殻の低嵩密度により、固定水接触器における充填層寿命が短縮され、単位コストの優位性が相殺されることが多くありました。それにもかかわらず、大手企業はこれらの再生可能原料を優先する調達戦略に転換しました。木材系炭素は厳格な医薬品純度基準を満たしましたが、高コストにより価格感応度の高いセクターでの採用が制限されました。さらに、ヤシ殻原料がバイオ燃料・バイオ炭市場と重複することで供給が逼迫することがあり、収穫不足時には購買者が石炭製品に回帰しました。この循環的なシフトが、石炭系活性炭市場への抑制的な影響を緩和するのに役立ちました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

石炭系活性炭市場セグメント分析

製品タイプ別:

押出成形品が産業用空気システムで存在感を高める2025年、市場では粒状活性炭が41.12%の支配的なシェアを維持しました。しかし、予測によれば、2026年から2031年の予測期間中に、押出成形・ペレット状製品がいずれも旺盛なCAGR 5.89%で拡大し、他のすべてのカテゴリーを上回る見込みです。化学品・精製セクターでは、エネルギー集約型のVOCスクラバーが押出成形ペレットへの移行を強めています。これらのペレットはファンのエネルギー消費を削減するだけでなく、運営費の大幅な節約にもつながり、仕様が円筒形メディアへとシフトしています。

Osaka Gas Chemicalsは新たなプレス機を稼働させることで日本の石炭系活性炭市場を強化しました。これに加え、BET比表面積を向上させるバインダーの進歩が、押出成形製品の着実な成長を後押ししています。粉末状製品は緊急水質修復および医薬品精製において重要な役割を果たし、ビード・フェルト誘導体は医療機器のニッチ用途に対応しています。しかし、1万トンラインに必要な高い設備投資が押出成形を財務的に堅固なプレイヤーに限定し、石炭系活性炭市場のこのセグメントにおいて適度な集中をもたらしています。

活性化プロセス別:

リン酸活性化が比表面積の優位性で存在感を高める水蒸気活性化は、その馴染みのある試薬不要・設備投資軽量なアプローチにより、2025年の生産量の59.98%を維持することに成功しました。一方、リン酸活性化は、主にKOHとの共活性化により、2026年から2031年の予測期間においてCAGR 5.98%という最高の成長率を達成しました。この共活性化により、比表面積が1,200〜1,500 m²/gの範囲に大幅に向上し、ミクロ孔容積が増大しました。

その結果、特にリン酸ルートを利用する石炭系活性炭の市場規模は最も急速な成長を見せています。この急増は、廃水中和コストを懸念する一部の西側事業者が敬遠する中でも起きています。対照的に、中国およびインドのプラントは、低いH₃PO₄価格とより緩やかな排水規制を活かし、競争力のある価格で優れた性能を提供することに成功しています。この優位性により、水蒸気のみの競合他社を価格面で下回ることが可能となっています。CO₂活性化はニッチなプレイヤーにとどまり、8時間の滞留時間がキルン稼働率を制限しています。一方、塩化亜鉛ルートは厳格な重金属排出規制に苦しみ、低迷を見せています。これらの経済的変化は、水蒸気の市場シェアを強化するだけでなく、石炭系活性炭分野においてリン酸専門業者へと増分量と利益率を誘導しています。

用途別:

VOC規制により空気浄化が加速2025年、水・廃水処理が全体の45.67%を占め、景観を支配しました。この優位性は、セクターの長い資本サイクルとPFASへの懸念に牽引された改修工事を浮き彫りにしています。一方、空気・排煙ガス浄化は急速な成長を遂げており、2026年から2031年の予測期間においてCAGR 5.12%が見込まれています。この勢いは主に、中国の厳格な超低排出基準と米国NESHAPの最近の改定によって牽引されており、いずれも水銀および揮発性有機化合物(VOC)の効果的な回収のために粉末活性炭(PAC)の注入を義務付けています。

その結果、石炭系活性炭は特に排煙ガス用途において市場シェアを着実に拡大しています。この成長は特に、長年の自治体からの停滞した水処理量を相殺しているセメントキルンおよび廃棄物発電プラントで顕著です。食品・飲料産業は一貫した年間調達を続けていますが、砂糖脱色においてヤシ殻代替品への移行が見られ、全体的な成長をわずかに抑制しています。一方、医薬品における確固たる純度基準と金採掘からの安定した需要がこれらのセクターを強化し、市場全体の安定性を支える安定した需要環境に貢献しています。

地域分析

アジア太平洋地域の石炭系活性炭市場

2025年、アジア太平洋地域はグローバル市場において主導的な地位を占め、世界市場の43.22%という注目すべきシェアを獲得し、2026年から2031年の予測期間において5.96%という堅調なCAGRが見込まれています。中国は主要な生産国でありながら輸入にも依存しており、平均輸出価格を大幅に上回る価格でプレミアム製品を調達していま。この傾向は、石炭系活性炭市場における特殊グレードの需要の底堅さを浮き彫りにしています。インドでは、生産水準の向上に加え、アーンドラ・プラデーシュ州およびオディシャ州における物流コストの低減が、地域の自給自足能力の強化に道を開きました。一方、フィリピンは混合原料のコスト優位性を示し、日本および韓国のバイヤーにとって魅力的な調達先となっています。

南北アメリカおよびEMEA地域の石炭系活性炭市場

北米、特に米国は、2025年の需要環境において中心的な役割を果たしました。これは主に、再生契約を志向する厳格なPFAS規制および水銀排出規制の影響によるものです。カナダのオイルサンド水処理回路、およびメキシコの活発な食品加工産業が、地域のダイナミクスをさらに豊かなものにしました。欧州は相当なマーケットシェアを保持しつつも、石炭価格の上昇およびESG資本圧力という課題に直面しました。これらの要因が生産者を再活性化キルンへの転換へと促し、再生可能エネルギーによる稼働が増加しています。南米では、ペルーおよびチリからの金産出に支えられ、市場は安定した成長を遂げました。中東・アフリカは世界シェアこそ限定的ながら、脱塩前処理および西アフリカの金プロジェクトにおいてニッチな地位を確立しました。これらの複雑な地域ダイナミクスが相互に作用し、石炭系活性炭市場においてバランスのとれたグローバル成長軌道を形成しました。

競合環境

石炭系活性炭市場は中程度に分散しています。石炭供給、活性化、および地域再活性化への垂直統合により、スイッチングコストが高く維持され、収益を安定させるライフサイクル契約が可能となっています。特にセメント・鉄鋼プラントと同一敷地に設置された炭素回収対応キルンには大きな可能性があります。Jacobiは太陽光発電の天津施設を通じてこのニッチ市場を狙っており、グリーンボンドの適格要件を満たしています。中堅企業は、ESGコベナンツに違反することなくインフラを資金調達するため、産業ガス大手との合弁事業を形成しています。再生契約の最低数量閾値により、小規模産業顧客は依然として十分なサービスを受けられておらず、機動力のある地域サプライヤーにとっての参入機会を提供しています。全体として、技術、原料管理、および再活性化密度が石炭系活性炭市場における競争上の優位性を定義しています。

石炭系活性炭産業のリーダー企業

Cabot Corporation

KURARAY CO., LTD.

Osaka Gas Chemicals

Haycarb PLC

Boyce Carbon Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げた石炭系活性炭市場の企業

- Active Char Pvt. Ltd.

- Boyce Carbon Ltd

- Cabot Corporation

- Carbon Activated Corporation

- Carbotech

- Donau Carbon US LLC

- Eurocarb Products Limited

- Haycarb PLC

- Jacobi Carbons Group

- KURARAY CO., LTD.

- KUREHA CORPORATION

- Osaka Gas Chemicals

石炭系活性炭市場における最近の業界動向

- 2024年12月:Cabot Corporationは、石炭原料コストの上昇に対応しマージンの安定を維持するため、活性炭製品ラインナップ全体にわたり8〜12%の値上げを実施しました。この値上げの成功は、性能がコストよりも優先される重要用途における同社の強固な市場ポジションを示しています。

- 2024年5月:Kuraray Co., Ltd.は、米国子会社であるCalgon Carbon Corporationが、石炭系活性炭セグメントを含む産業用再活性化炭素事業をSprint Environmental Services, LLCから取得すると発表しました。

世界の石炭系活性炭市場レポートの調査範囲

石炭系活性炭は、無煙炭、瀝青炭、または褐炭を炭化・活性化プロセスにより処理することで得られる高多孔質の吸着材であり、広大な内部細孔構造(ミクロ孔、メソ孔、マクロ孔)を有します。主に液相・気相の精製、脱臭、および脱色に使用されます。

活性炭市場は、製品タイプ、活性化プロセス、用途、および地域別にセグメント化されています。製品タイプ別では、粉末活性炭(PAC)、粒状活性炭(GAC)、押出成形/ペレット状炭素ブロック、ビード・フェルト活性炭にセグメント化されています。活性化プロセス別では、水蒸気活性化、二酸化炭素活性化、リン酸、塩化亜鉛にセグメント化されています。用途別では、水・廃水処理、空気・排煙ガス浄化、食品・飲料加工、医薬品・医療用途、鉱業(金回収)、その他の用途(産業用溶剤回収、バイオガスおよび水素精製など)にセグメント化されています。本レポートは、主要地域の18カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(USD)ベースで行われています。

セグメンテーションの概要

| 粉末活性炭(PAC) |

| 粒状活性炭(GAC) |

| 押出成形/ペレット状炭素ブロック |

| ビード・フェルト活性炭 |

| 水蒸気活性化 |

| 二酸化炭素活性化 |

| リン酸 |

| 塩化亜鉛 |

| 水・廃水処理 |

| 空気・排煙ガス浄化 |

| 食品・飲料加工 |

| 医薬品・医療用途 |

| 鉱業(金回収) |

| その他の用途(産業用溶剤回収、バイオガスおよび水素精製など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 粉末活性炭(PAC) | |

| 粒状活性炭(GAC) | ||

| 押出成形/ペレット状炭素ブロック | ||

| ビード・フェルト活性炭 | ||

| 活性化プロセス別 | 水蒸気活性化 | |

| 二酸化炭素活性化 | ||

| リン酸 | ||

| 塩化亜鉛 | ||

| 用途別 | 水・廃水処理 | |

| 空気・排煙ガス浄化 | ||

| 食品・飲料加工 | ||

| 医薬品・医療用途 | ||

| 鉱業(金回収) | ||

| その他の用途(産業用溶剤回収、バイオガスおよび水素精製など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の石炭系活性炭市場の規模はどのくらいですか?

2026年には35億USDと推定されており、2026年から2031年の期間においてCAGR 5.41%で2031年までに45億5,000万USDに達する軌道にあります。

世界需要をリードする製品は何ですか?

粒状活性炭が2025年に41.12%のシェアを保持しており、自治体の水処理および金回収回路に牽引されています。

最も成長の速い用途分野はどこですか?

空気・排煙ガス浄化は、VOCおよび水銀規制の強化により、2026年から2031年においてCAGR 5.12%で拡大する見込みです。

サービスとしての再生契約が注目を集めている理由は何ですか?

ライフサイクルCO₂排出量を削減し、バージン炭素と比較した正味コストを低下させ、PFAS規制下の電力会社にとって魅力的です。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は、大規模な産業・自治体投資に支えられ、2031年までにCAGR 5.96%を達成すると予測されています。

最終更新日: