高純度メタンガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.52 十億米ドル |

| 市場規模 (2031) | 10.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

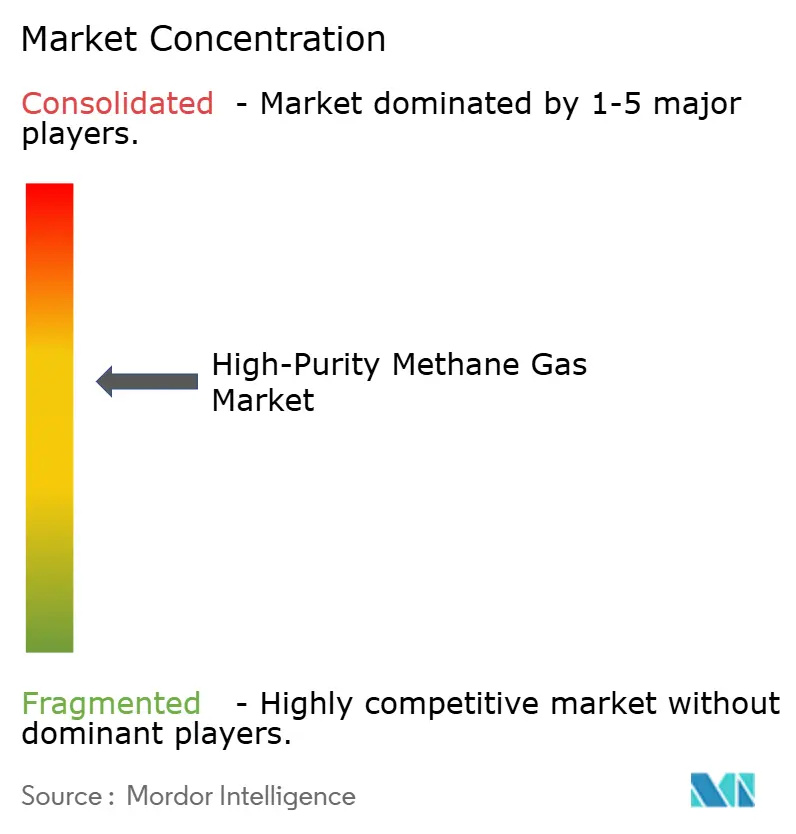

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高純度メタンガス市場分析

高純度メタンガス市場規模は2025年に81億1,000万米ドルと評価され、2026年の85億2,000万米ドルから2031年には108億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は5.03%です。高純度メタンの需要は、半導体設備投資の増加、再生可能ガスに関する義務規定、特殊化学品への投資拡大など、複合的な要因によって支えられています。天然ガス精製がコスト面でのリーダーシップを維持する一方、バイオメタンアップグレードが顕著な急増を見せています。この増加は主に、欧州およびアジア太平洋における再生可能ガスのグリッド注入に対するインセンティブによって牽引されています。用途面での勢いは、前工程ウェーハ製造に強固に根ざしています。ここでは、炭化ケイ素エピタキシーに対して10ppb未満という厳格な不純物限界が求められるため、オンサイト精製スキッドが必要となります。さらに、石油化学コンプレックスは蒸気メタン改質装置に炭素回収ループを後付けし、原料ガスの仕様を厳格化しています。産業ガス大手がメガファブ内に精製トレインを統合するにつれ、供給契約は10年から20年へと延長されています。一方、ニッチなサプライヤーは量子コンピューティング研究所向けの同位体濃縮を活用しており、炭素12メタンは1kgあたり5,000米ドルから15,000米ドルのプレミアム価格で取引されています。

主要レポートのポイント

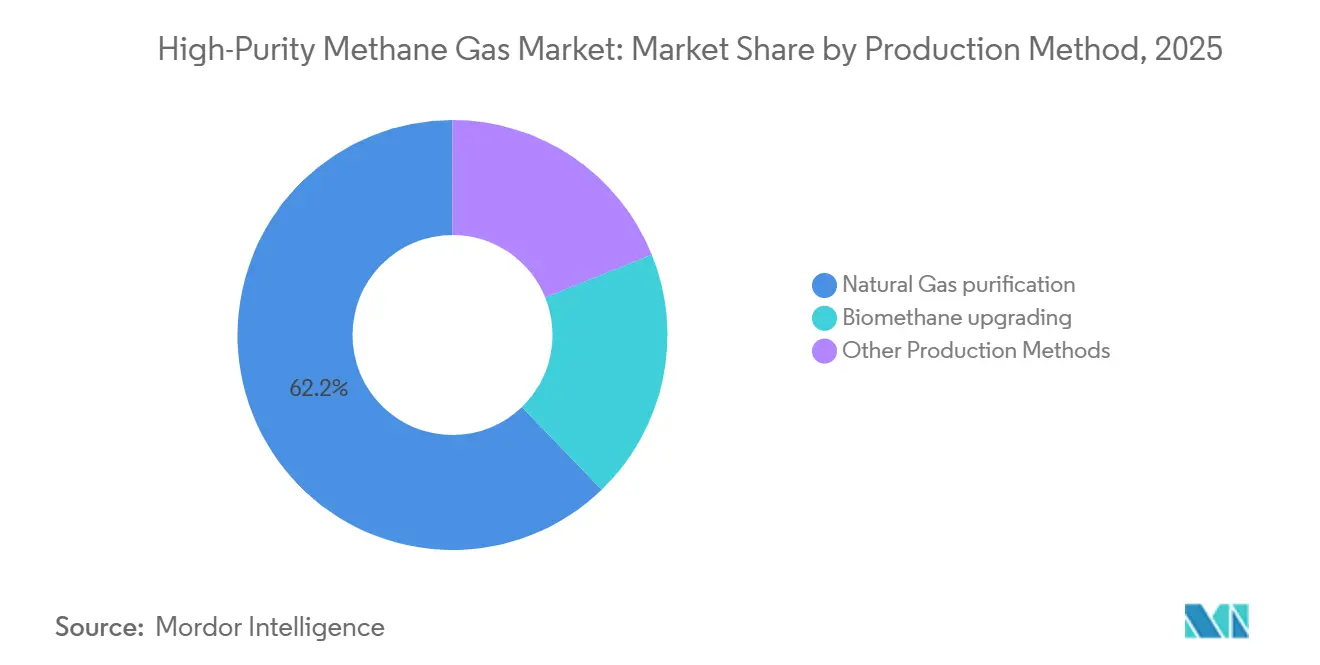

- 製造方法別では、天然ガス精製が2025年の高純度メタンガス市場シェアの62.21%を占め、バイオメタンアップグレードは2026年から2031年にかけて年平均成長率5.68%で拡大しています。

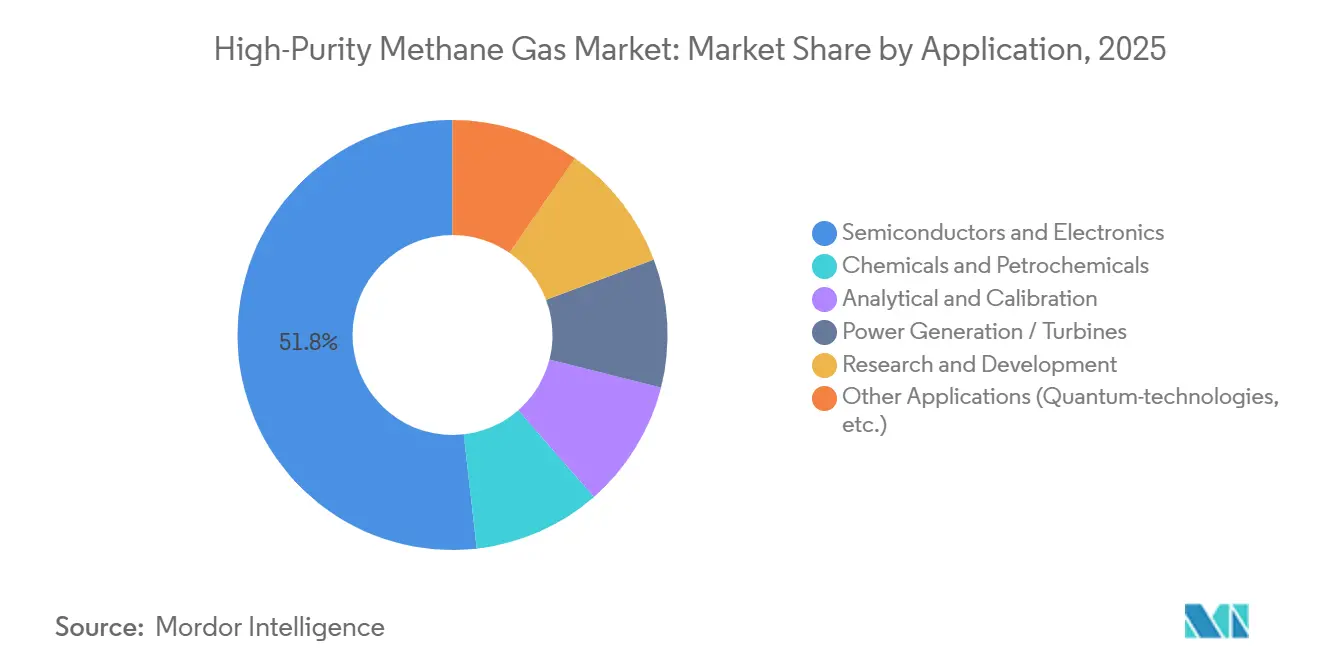

- 用途別では、半導体・電子機器が2025年の収益シェアの51.78%をリードし、化学品・石油化学品は2026年から2031年にかけて年平均成長率5.91%で拡大すると予測されています。

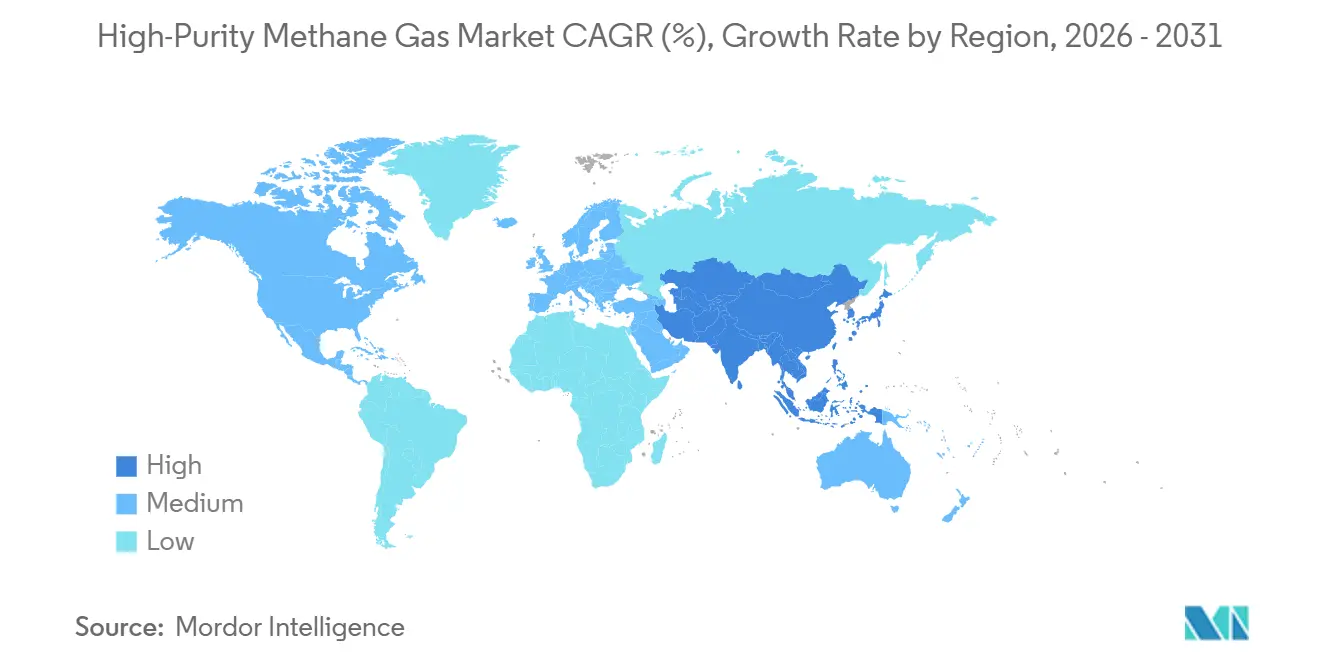

- 地域別では、アジア太平洋が2025年の高純度メタンガス市場規模の43.11%を占め、2026年から2031年にかけて年平均成長率5.78%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高純度メタンガス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体ファブ生産能力の増強 | +1.8% | 世界規模、アジア太平洋(中国、韓国、台湾、インド)、北米(アリゾナ州、テキサス州、オハイオ州)、欧州(ドイツ、アイルランド)に集中 | 中期(2年~4年) |

| 特殊化学品合成需要の成長 | +1.2% | 世界規模、アジア太平洋の石油化学ハブ(中国、インド、ASEAN)から中東(サウジアラビア、アラブ首長国連邦)への波及 | 中期(2年~4年) |

| クリーンエネルギーおよび水素経済の拡大 | +1.0% | 欧州(ドイツ、オランダ、英国)、北米(カリフォルニア州、テキサス州)、アジア太平洋(日本、韓国、オーストラリア) | 長期(4年以上) |

| 分析計測機器における超高純度ガスの採用拡大 | +0.6% | 世界規模、北米、欧州、および先進アジア太平洋市場(日本、シンガポール)での早期普及 | 短期(2年以下) |

| ダイヤモンドCVD量子ビット向け量子グレードメタンの需要増加 | +0.4% | 国内規模、米国(ボストン、シリコンバレー)、韓国(ソウル)、ドイツ(ミュンヘン)での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体ファブ生産能力の増強

2025年、世界のウェーハ製造投資額は1,600億米ドルに達しました。新しい300mmラインは精密な条件を必要とし、炭化ケイ素エピタキシーに対して酸素および水分レベルが10ppb未満のメタンを指定しています。Air Liquideはアリゾナ州、シンガポール、ドレスデンにオンサイトユニットを設立するために2億5,000万米ドル以上を投じました。これらのユニットは99.9995%のメタン純度を達成し、極低温、PSA(圧力スイング吸着)、触媒研磨の各工程を組み込んでいます。ネバダ州では、Taiyo Nippon SansoとNikkisoが極低温空気分離プラントで協力しています。この施設は先進パッケージングのニーズを支援するよう設計されており、プロセス制御ガス向けのシリンダーバックアップを提供します。2025年、セントラル硝子とFoosungは韓国で電子特殊ガスの国産化に向けた40億韓国ウォンのプロジェクトを立ち上げました。輸出規制が厳格化し、チップメーカーが地域化に注力するにつれ、高純度メタンガス市場は各新興ファブクラスターのニーズに合わせて精製プロセスを整合させることが期待されています。

特殊化学品合成需要の成長

メタノール製造の主要成分であり、アンモニア向けの間接的な水素ベクターでもあるメタンは、脱炭素化目標が貴金属触媒を保護するためのよりクリーンな分子の必要性を高めるにつれ、ますます重要性を増しています。中国石油天然気集団(PetroChina)の大連コンプレックスは、各120,000 Nm³ h⁻¹の能力を持つPSAユニットを設置し、パージガスをリサイクルしています。これにより、排出モニターの精度を確保する校正グレードメタンの社内需要が生まれています。同様に、中国石油化工集団(Sinopec)の塔河クラッカーは、299億8,700万人民元の予算で、80,000 Nm³ h⁻¹の能力を持つ水素回収ループを組み込み、校正標準として99.995%純度のメタンに依存しています。さらに、旭化成、三井、三菱は2026年にエチレン製造の電化に向けた212億円の提携を結びました[1]Asahi Kasei Corporation、「エチレン脱炭素化のための合弁事業」、asahi-kasei.com。このイニシアチブは、触媒スクリーニングのためのパイロットスケールバッチに超高純度メタンを使用することが期待されています。これらの動向は、高純度メタンガス市場における重要な用途に牽引され、メタンがコモディティから精密試薬へと進化する役割を浮き彫りにしています。

クリーンエネルギーおよび水素経済の拡大

バイオメタンアップグレードプラントは、膜カスケードと極低温CO₂除去を活用して98~99.5%の純度を達成します。その後、特に半導体や研究所ネットワークに供給する場合には、これらのストリームをさらに精製して99.995%の純度に到達させます。ニッケル触媒を使用したプラズマ触媒メタン化パイロットは、95%以上のメタン収率を達成します。これにより、電力からメタンへのループが、エネルギーと特殊ガスの両方のサプライヤーとして位置づけられます。BASFはターコイズ水素のためのメタン熱分解を探求しています。この方法は固体炭素の副産物を生成してCO₂排出を回避するだけでなく、触媒寿命を延ばすために超クリーンな原料ガスを必要とします。大阪ガスインドは、そのネットワークの10%でeメタンブレンドをテストしています。このイニシアチブは、ドレーラ近郊の電子機器クラスターにサービスを提供する可能性のある地域精製ハブへの道を開きます。水素経済が進化するにつれ、これらの動向は高純度メタンガス市場に持続的な数量成長をもたらすことが期待されます。

分析計測機器における超高純度ガスの採用拡大

大気質基準が厳格化し、製油所の排出量がより厳しい上限に直面するにつれ、総炭化水素の不確かさを1ppm未満に抑えるトレーサブルなメタン校正混合物の需要が増加しています。四半期ごとの分析計検証を義務付ける新たな米国環境保護庁(EPA)および欧州連合(EU)指令に対応して、米国および欧州の環境研究所は5.0グレードおよび6.0グレードのメタンの調達を増加させ、2024年以降購入量を倍増させています。計測機器OEMは内蔵パージルーティンを組み込み、水分レベルが10ppbを超えるガスを拒否しています。この変化により、サプライヤーは露点センサーを用いてシリンダー充填ラインを改善することを余儀なくされています。規制コンプライアンスを維持し汚染事故を防ぐため、Air LiquideやLindeなどの企業はデジタルシリンダー追跡を活用しています。この技術はガスの保存期間と管理の連鎖の両方を認証します。さらに、ポータブルガス分析計における小型センサーの継続的な小型化が顧客基盤を拡大し、高純度メタンガス市場の着実な成長に貢献しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い精製・分離コスト | -0.9% | 世界規模、地域精製インフラが限られた新興市場(インド、東南アジア、中南米)で深刻 | 中期(2年~4年) |

| 複雑な貯蔵・輸送安全規範 | -0.6% | 世界規模、地域差あり(欧州のISO/IEC、北米のPHMSA、アジア太平洋の各国基準) | 短期(2年以下) |

| 同位体濃縮メタンの供給不足 | -0.3% | 国内規模、同位体分離能力を持つ米国、ドイツ、韓国、日本に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い精製・分離コスト

段階的なPSA、極低温、触媒研磨トレインにより、99.995%の純度を達成するためのコストが1kgあたり0.50米ドルから1.20米ドル増加する可能性があります。膜代替品は設備投資を抑える選択肢を提供しますが、CO₂とCH₄の間の選択性トレードオフや、生バイオガス処理時のファウリング問題などの課題に直面しています。97 eV/原子を必要とするレーザー同位体分離と高度な光学系は、炭素12メタンで99.9%の純度に達するために1kgあたり10 MWh以上を消費する極低温蒸留カスケードとは対照的です。インドおよび東南アジアでは、独立系企業が事前精製済みシリンダーを輸入することが多く、輸送プレミアムが発生してマージンが圧迫されます。グリーンフィールドの高純度プラントの設立には2,000万米ドルから5,000万米ドルの投資が必要であり、回収期間が5年を超えることから、まだ発展途上にある半導体需要が新規参入者にとっての障壁となり、高純度メタンガス市場の一部セグメントの成長を制限しています。

複雑な貯蔵・輸送安全規範

ISO 11118:2025およびISO 11114-1:2020は定期的な水圧試験と材料適合性評価を義務付けており、シリンダーサイクルあたり50米ドルから150米ドルのコストが追加されます[2] ISO、「ISO 11118:2025 ガスシリンダー—非充填式ガスシリンダー」、iso.org。米国道路交通安全局(PHMSA)の2024年の調和化により米国内の州間移動は簡素化されましたが、ASEAN加盟国は引き続き多様な輸入許可を施行しており、国境を越えた輸送時間が増加しています。欧州産業ガス協会(AIGA)および欧州産業ガス協会(EIGA)の気密基準に準拠する半導体ファブでは、標準ガスラインと比較して設置コストが15~25%高くなります。同位体濃縮メタンの輸出は二重用途ライセンス要件の対象となり、4週間から8週間の遅延が生じ、専門的な文書が必要となります。これらの規制要件は、規模の大きい垂直統合型多国籍企業に優位性をもたらす一方、小規模サプライヤーの市場参入能力を制限し、高純度メタンガス市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造方法別:天然ガス優位の中でバイオメタンアップグレードが勢いを増す

2025年、天然ガス精製は高純度メタンガス市場シェアの62.21%を占め、世界で580以上のLindeの稼働プラントが確立された極低温およびPSAインフラを活用して支えています。高純度メタンガスにおける天然ガス精製市場は、アリゾナ州、ドレスデン、新竹のメガファブに供給するオンサイトシステムに牽引され、2026年から2031年にかけて年平均成長率5.12%で成長すると予測されています。現在より小さなセグメントを占めるバイオメタンアップグレードは、2031年まで年平均成長率5.68%で成長すると予測されています。この成長は、欧州の再生可能エネルギー指令クォータと中国・インドの固定価格買取制度インセンティブに起因しています。低温研磨と組み合わせた膜カスケードは99.995%の純度を達成し、アップグレードされたガスが従来化石燃料パイプラインに依存していた半導体クライアントに対応できるようにします。投資判断は炭素クレジットプレミアムと農業原料への近接性に影響され、プロジェクトパイプラインは米国中西部、フランス北部、中国沿岸部へとシフトしています。合成電力からメタンへの方法は市場の5%未満を占めていますが、再生可能電力の採用増加により、10年後半にその成長が促進され、高純度メタンガス市場のコスト構造に影響を与える可能性があります。

天然ガス精製は、強固なパイプラインネットワークを持つ地域で引き続き優先される選択肢です。例えば、テキサス州、江蘇省、湾岸協力会議の統合石油化学ハブは、最小限の追加設備投資で既存の分留塔に特殊ガススキッドを統合できます。対照的に、欧州の農業クラスターにあるバイオガス施設は、地域の原料と炭素価格を活用して、研究室および分析用途向けの高純度分子に競争力のある価格を提供しています。プラズマ触媒CO₂メタン化などの合成方法は、電解槽価格の低下に伴い技術準備レベル(TRL)が向上しており、化石燃料供給の課題に対処する潜在的な代替手段を提供しています。2026年から2031年にかけて、ポートフォリオの多様化は、高純度メタンガス市場全体でバランスの取れたエクスポージャーを目指すサプライヤーにとって重要な戦略となることが期待されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:半導体需要が市場を支える中、化学品が加速

2025年、半導体・電子機器セグメントは高純度メタンガス市場の51.78%を占めました。このシェアは、アジア太平洋および北米全体でのウェーハ投入量の増加に支えられ、2031年まで50%を超えると予測されています。ペナン、新竹、水原の主要OSAT施設は、チャンバーコンディショニングおよび低誘電率(低κ)誘電体堆積に高純度メタンを使用しています。2025年以降、すべてのギガファブ契約には、設備の減価償却サイクル全体にわたって99.9995%のメタン供給を確保するための引取条項が含まれています。化学品・石油化学品セクターは、年平均成長率5.91%で最も成長の速い用途となると予測されています。このセグメントの成長は、安定した校正ガスを必要とするCCU(炭素回収・利用)と水素回収ループを統合したメタノール、アンモニア、フィッシャー・トロプシュプラントによって牽引されています。さらに、ロッテルダム、ジュバイル、ルイジアナの水素ハブは、炭素強度検証と触媒保護へのメタン用途を拡大し、高純度メタンガス市場の増分数量に貢献しています。

分析・校正ユーザーは、環境モニタリングの拡大とポータブルセンサーの普及に伴い着実な成長を経験していますが、市場シェアは中一桁台にとどまっています。発電セグメントでは、ほとんどのユーザーが95~98%の燃料を受け入れていますが、タービン効率試験や水素混焼パイロットでは、ベースライン比較のために99.9%のメタンが必要となる場合があります。研究・量子技術は市場シェアの3%未満を占めていますが、プレミアム価格により収益への貢献は大きいです。この多様な用途ミックスは、半導体セグメントの変動に対して高純度メタンガス市場を安定させる一方、石油化学の発展と環境コンプライアンスプログラムが追加需要を提供しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋は高純度メタンガス市場の43.11%という大きなシェアを占めました。予測では、2026年から2031年にかけて年平均成長率5.78%という堅調な成長軌道が見込まれています。2024年から2026年にかけて、中国の国家集積回路産業投資ファンド第3期は450億米ドル以上を配分し、無錫と武漢の新しいファブを支援しました。これらのファブにはメタン、窒素、アルゴン向けのオンサイト精製スキッドが装備されています。一方、韓国の先進パッケージング向け29兆韓国ウォンの野心的な景気刺激策は、国内ガスサプライヤーへの資金を誘導しています。これらのサプライヤーは日本のライセンサーと協力してガスキャビネットと分析サービスをカスタマイズしています。インドでは、半導体ミッションがドレーラとマイスールのクラスターに向けて7兆6,000億インドルピーという相当な額を投じています。同時に、INOX Air Productsは2027年初頭までにグジャラート州にハブを開設し、年間12,000トンの超クリーンガスを生産する予定です。世界のバックエンド工程の20%以上を担うASEAN諸国では、マレーシアとベトナムの政府が特殊ガス機器の関税免除を合理化しています。この動きは、ティア1のOSATを誘致し、高純度メタンガス市場の地域需要を大幅に押し上げることを目的としています。

北米は市場において2番目に大きなプレーヤーとして位置しています。主要投資には、Air LiquideのアリゾナでのAir Liquideの2億5,000万米ドルの事業とAir Productsのオハイオでの拡張努力が含まれます。特に、IntelとTSMCのファブは、5.0グレードメタン向けの冗長なタンク車とパイプラインバックアップの重要性を強調しています。インフレ抑制法はクリーン水素に対する税額控除を提供しており、有利なコスト曲線を条件として、メタン熱分解に向けたガスバランスの潜在的なシフトを示唆しています。欧州の焦点はバイオメタンと水素回廊へとシフトしています。ドイツのH₂コアネットワークはLindeとMesserのハブと統合される予定です。同時に、オランダは証書制限付きバイオメタンクラスターを試験的に導入し、電子グレード基準を満たすようにストリームを精製しています。中東・アフリカは小さなシェアを保持していますが、上昇傾向にあります。ジュバイルにおけるLinde、アラムコ、SLBの共同事業は、2027年までに年間9メートルトンのCO₂回収を目指しており、校正ガスの需要を強化しています。南米では、ブラジルのバイオガス資源とアルゼンチンのシェール資産が精製プロジェクトの機会を提供していますが、一貫した政策の確立が条件となります。

地域格差はサプライヤーに地域化された戦略を求めます。アジア太平洋では、石油化学パークやギガファブ内への配置が業務を合理化し、シリンダーの輸送時間と輸入書類の複雑さの両方を削減します。欧州では合併活動が急増しており、産業ガス大手がバイオガス開発業者と提携して再生可能ガスクォータに対応しています。北米の広大なミッドストリーム資産は、蒸気回収トレーラーと大容量チューブモジュールの使用を促進し、広大なファブキャンパスへの効率的なサービスを確保しています。これらの地域的な複雑さは、資本配分に影響を与えるだけでなく、高純度メタンガス市場内の競争ダイナミクスを形成する上で重要な役割を果たしています。

競合状況

高純度メタンガス市場は適度に集約されています。Air Liquide、Linde、Air Productsは、垂直統合プラント、オンサイト契約、広範な物流ネットワークを通じて、世界収益の大部分を合計で占めています。Air Liquideは最近、ファブ隣接施設に2億5,000万米ドルを投資し、10年から20年の引取契約を確保しました。これらの契約は10ppb未満の不純物レベルを保証しており、コモディティ販売よりもサービス指向の戦略に対するAir Liquideの注力を浮き彫りにしています。LindeによるAirtecの買収により、中東でのプレゼンスが90%以上に拡大しました。この動きにより、Lindeの極低温ユニットがサウジアラビアの炭素回収ハブ近くに配置され、地理的リーチが向上しています。Air Productsは水素と再編されたLNGポートフォリオに注力しており、オハイオのファブとテキサスの石油化学向け特殊ガスへの資本再配分を可能にしています。

Bhoruka Specialty Gases、Element Solutions Inc、Yingde Gasesなどの特殊独立系企業は、カスタマイズされたシリンダーブレンドと同位体サービスで地域のギャップに対応しています。Bhorukaはカルナータカ州とマハーラーシュトラ州に再生可能電力を使用した99.9998%純度のメタンプラントを設立し、低炭素アプローチを強調しています。Element Solutionsは、2026年のEFC Gases & Advanced Materialsの買収とポートフォリオを整合させ、航空宇宙と半導体の機会を統合して、キセノン、クリプトン、メタンの複合供給を提供しています。

サービスの差別化は価格競争よりも重要性を増しています。顧客はリアルタイムの純度テレメトリ、自動漏洩検知システム、炭素フットプリント報告の透明性をますます求めています。触媒脱酸素、水分除去吸着剤、IoT対応バルブトレーサビリティに関する特許が競争上の優位性として浮上していますが、水素やヘリウムと比較して市場での普及度は低いです。これにより、特に革新的な膜やプロセス強化を導入する新規参入者に機会が生まれています。再生可能ガス調達、同位体濃縮、デジタル物流を効果的に組み合わせた企業は、高純度メタンガス市場の変化する要件に対応するためにより有利な立場にあります。

高純度メタンガス産業のリーダー企業

Air Liquide S.A.

Air Products and Chemicals Inc.

Taiyo Nippon Sanso Corporation

Messer Group GmbH

Linde PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:グローバルかつ多角化した特殊化学技術企業であるElement Solutions Incは、EFC Gases & Advanced Materialsの買収を発表しました。EFCはElement Solutions Inc内の独立した事業部門として運営されます。

- 2025年9月:LindeはAirtecの持分を90%超に引き上げ、特殊ガスインフラに関する湾岸協力会議でのプレゼンスを強化しました。

世界の高純度メタンガス市場レポートの調査範囲

高純度メタンガスは、微量汚染物質を最小限に抑えた高度に精製されたメタンです。重要な産業、科学、電子用途に使用するために、天然ガスまたは液化天然ガス(LNG)から不純物を除去することによって製造されます。

市場は製造方法、用途、地域別にセグメント化されています。製造方法別では、市場は天然ガス精製、バイオメタンアップグレード、その他の製造方法(合成・電力からメタンへの変換(PtM)およびメタン熱分解リサイクルを含む)にセグメント化されています。用途別では、市場は半導体・電子機器、化学品・石油化学品、分析・校正、発電・タービン、研究開発、その他の用途(量子技術を含む)にセグメント化されています。本レポートは、世界17カ国における高純度メタンガスの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 天然ガス精製 |

| バイオメタンアップグレード |

| その他の製造方法(合成・電力からメタンへの変換(PtM)、メタン熱分解リサイクル) |

| 半導体・電子機器 |

| 化学品・石油化学品 |

| 分析・校正 |

| 発電・タービン |

| 研究開発 |

| その他の用途(量子技術等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製造方法別 | 天然ガス精製 | |

| バイオメタンアップグレード | ||

| その他の製造方法(合成・電力からメタンへの変換(PtM)、メタン熱分解リサイクル) | ||

| 用途別 | 半導体・電子機器 | |

| 化学品・石油化学品 | ||

| 分析・校正 | ||

| 発電・タービン | ||

| 研究開発 | ||

| その他の用途(量子技術等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

高純度メタンガス市場は2031年までにどのくらいの速さで成長しますか?

市場は2026年の85億2,000万米ドルから年平均成長率5.03%で成長し、2031年までに108億9,000万米ドルに達すると予測されています。

アジア太平洋地域は2031年までにどのくらいの速さで成長しますか?

アジア太平洋は2026年から2031年にかけて年平均成長率5.78%で拡大すると予測されており、半導体および石油化学の生産能力増強に支えられています。

最も速く成長している製造方法はどれですか?

バイオメタンアップグレードが最も成長の速いルートであり、2031年まで年平均成長率5.68%を記録すると予測されています。

なぜ半導体セクターが需要を支配しているのですか?

前工程ウェーハ製造では、炭化ケイ素エピタキシーとチャンバーコンディショニングのために10ppb未満の不純物を持つメタンが必要であり、世界消費量の50%以上を牽引しています。

最終更新日: