炭化炉市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

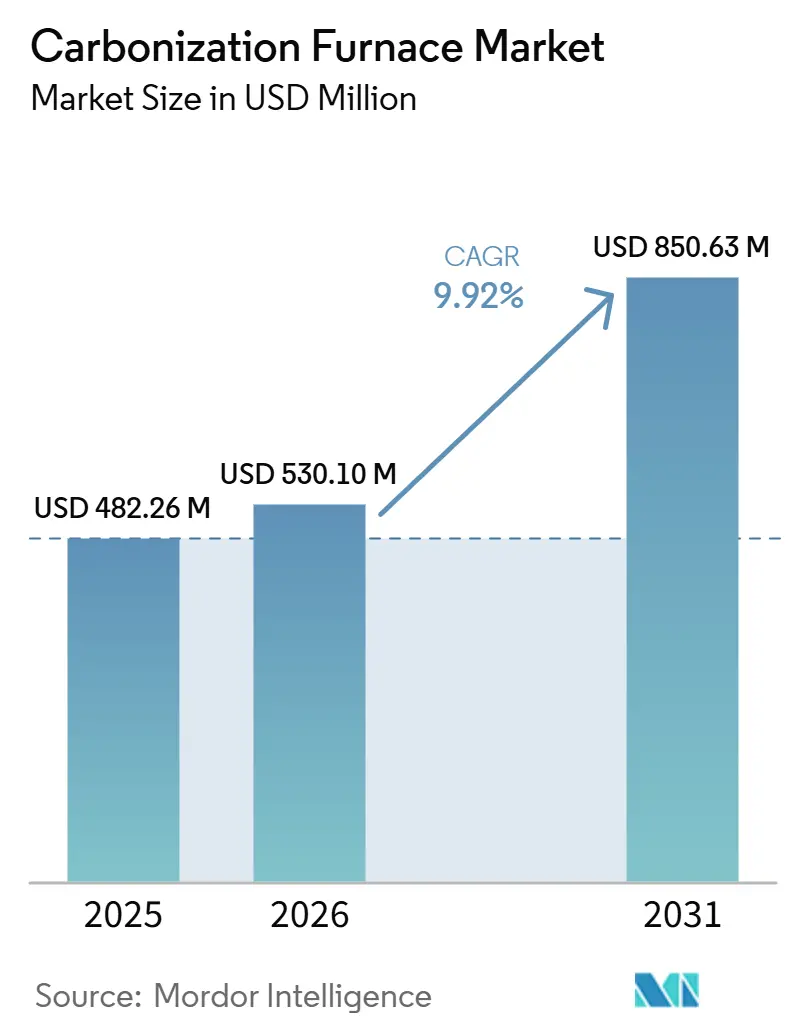

| 市場規模 (2026) | 530.10 百万米ドル |

| 市場規模 (2031) | 850.63 百万米ドル |

| 成長率 (2026 - 2031) | 9.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭化炉市場分析

炭化炉市場規模は、2025年の4億8,226万USDから2026年には5億3,010万USDへと成長し、2026年~2031年の年平均成長率(CAGR)9.92%で2031年までに8億5,063万USDに達すると予測されています。バイオマスに関する有利な政策、バイオ炭クレジット価格の上昇、連続炉への移行が投資優先事項に影響を与えています。生産者はバイオマス残渣を、販売可能な木炭製品と取引可能な炭素除去クレジットという二重の収益源を持つ資産として位置づけています。このアプローチにより、2025年上半期だけで160万トンの検証済みバイオ炭除去量が実現しました。アジア太平洋地域のオペレーターは、インドの7%バイオマス混焼義務と中国の10ギガワット(GW)改修目標を活用しています。一方、北米と欧州の関係者は山火事対策とコンプライアンスグレードの炭素クレジット取得に注力しています。人工知能(AI)駆動のプロセス制御と排出量監視サービスを組み合わせた設備サプライヤーは価格優位性を実現しており、中国メーカーは低い資本コストで競争しています。ただし、課題も予想されます。米国における有害大気汚染物質の新たな排出規制と、2026年1月の国際海上危険物規程(IMDG)コードにおけるバイオ炭の再分類により、コンプライアンスコストと輸送コストが増加すると見込まれています。

レポートの主要ポイント

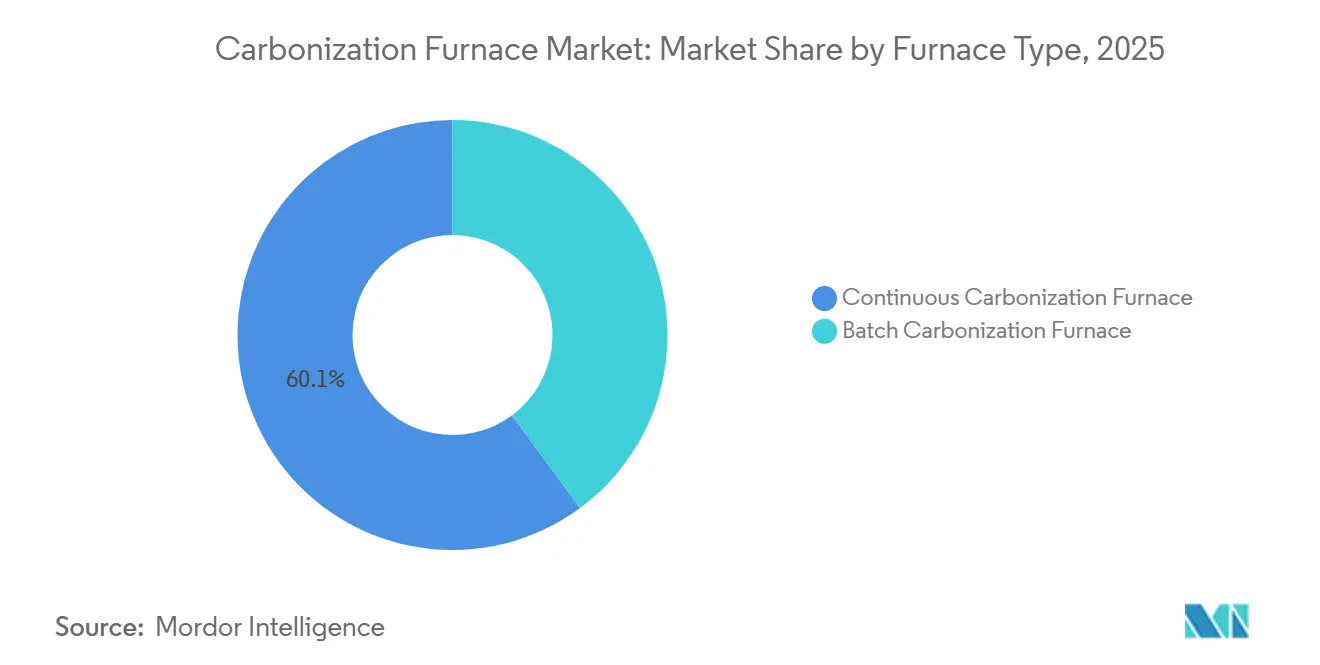

- 炉タイプ別では、連続炭化炉が2025年の炭化炉市場シェアの60.12%を占め、同カテゴリーは2031年までCAGR 10.34%で拡大すると予測されています。

- 原料別では、木材が2025年の炭化炉市場規模の31.78%のシェアを維持し、ヤシ殻は2031年までCAGR 10.66%で成長しています。

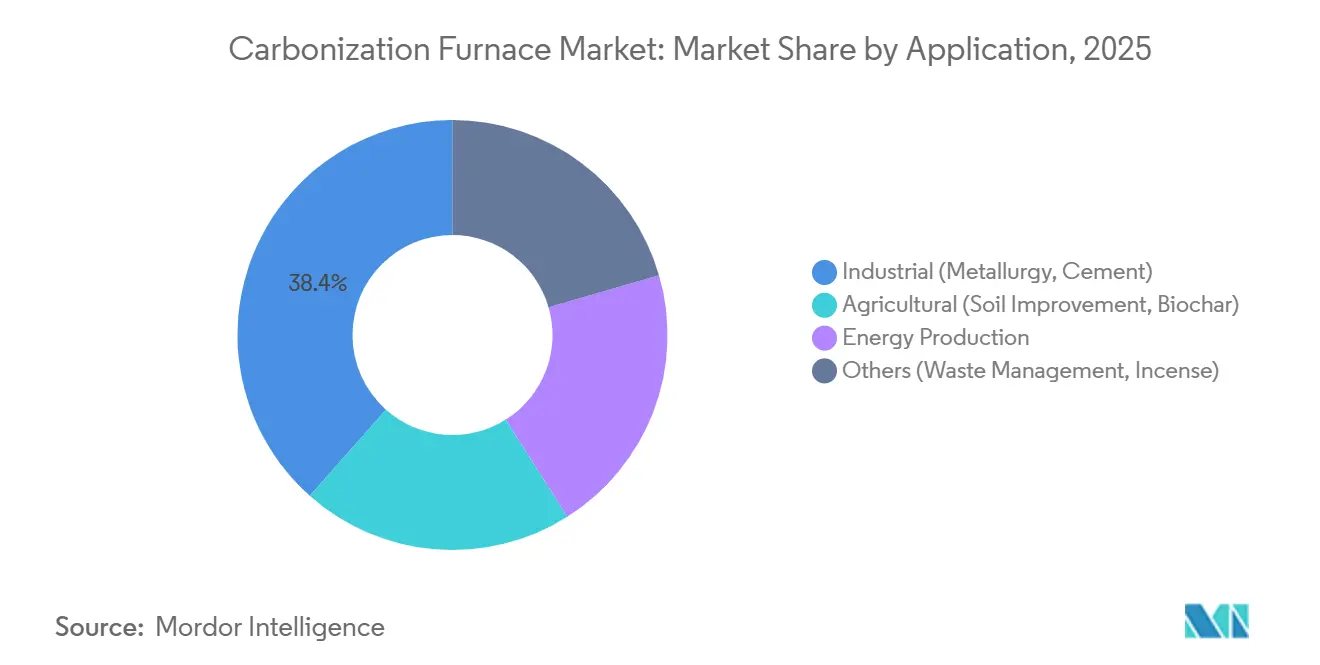

- 用途別では、工業エンドユーザーが2025年に38.44%の収益シェアでトップとなり、農業用バイオ炭は2031年までCAGR 10.66%で拡大すると予測されています。

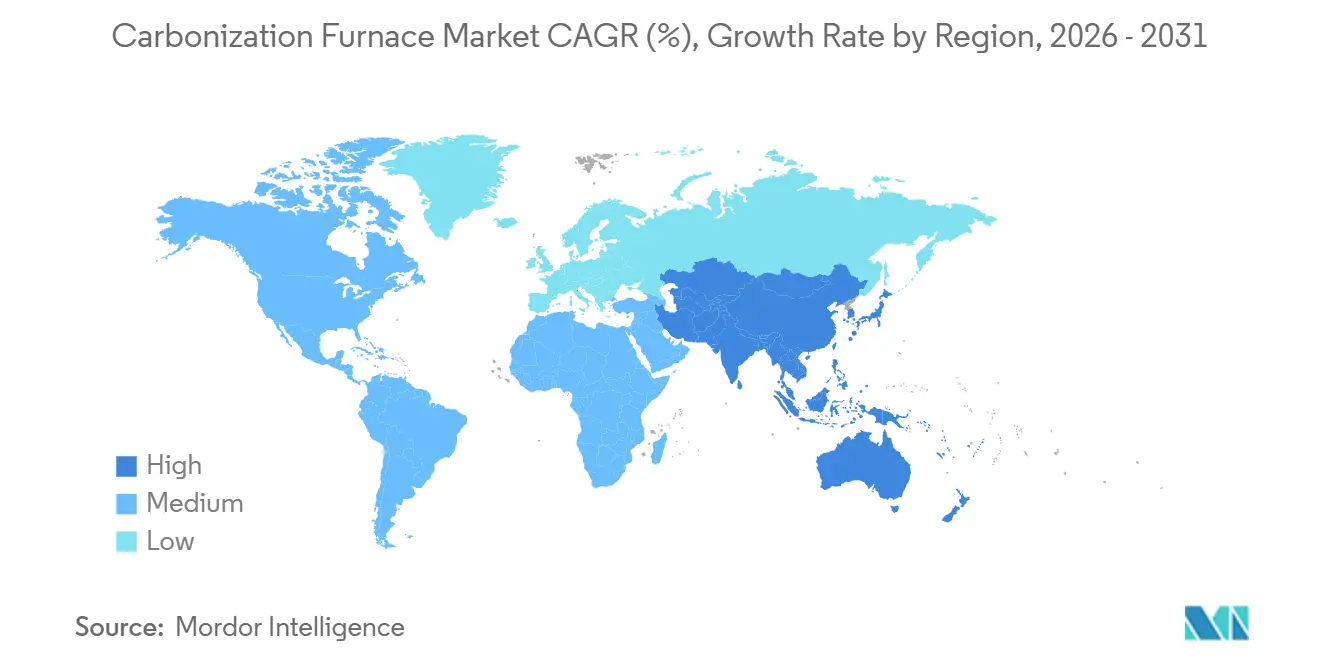

- 地域別では、アジア太平洋が2025年に46.11%の収益を占め、2031年までCAGR 10.37%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の炭化炉市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冶金・セメント分野における工業用木炭需要の増加 | +2.5% | 中国、インド、ブラジルに集中したグローバル | 中期(2~4年) |

| バイオマス・エネルギープロジェクトに対する政府インセンティブ | +2.0% | APACコア(インド、中国、ASEAN)、EUへの波及 | 短期(2年以内) |

| 自発的炭素クレジット市場の拡大 | +1.8% | グローバル、北米・EU・オーストラリアでの早期利益 | 長期(4年以上) |

| 山火事対策のためのモバイル炭化ユニットの展開 | +1.2% | 北米(米国西部、ブリティッシュコロンビア州)、オーストラリア | 中期(2~4年) |

| 炭素マイナス水素ハブとの統合 | +1.0% | パイロット地域:インド、EU、米国の一部州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冶金・セメント分野における工業用木炭需要の増加

2024年、高炉およびセメントキルンのオペレーターは約12億トンの石炭を消費しました。パイロットプログラムでは、この石炭装入量の10%をバイオコークスに置き換え始め、CO₂排出量を20%削減することに成功しています。2025年には、Carbon ReなどのAI制御プラットフォームがキルンの燃料使用量を5%削減しました。これにより、連続炉が供給する低揮発性・均一サイズのバイオ炭への安定した需要が生まれています[1]企業リリース、「Carbon ReがセメントキルンでCAGR 5%の燃料節約を実現」、Carbon Re、carbonre.com。中国のバイオマス混焼10ギガワット(GW)目標は、年間木炭需要を300万トン増加させる可能性があり、連続設備への業界の依存度を浮き彫りにしています。

バイオマス・エネルギープロジェクトに対する政府インセンティブ

インドの新・再生可能エネルギー省(MNRE)はバイオマスプロジェクトの資本コストの最大40%を補助し、中規模炉の回収期間を5年未満に短縮しています。2026年2月、Varhad Capitalはこの制度のもとで年間3,000トンの生産能力を持つユニットを稼働させました。2024年、中国はバイオマスプロジェクトに対して20億人民元(約2億8,000万USD)相当の補助金を配分しました。米国農務省(USDA)の農村エネルギー・アメリカプログラム(REAP)は2025年に1億4,500万USDを拠出しました[2]USDA広報室、「REAPが2025年に1億4,500万USDを授与」、USDA、usda.gov。さらに、日本のJ-クレジットと韓国の肥料基準が認証バイオ炭のプレミアム価格を支え、アジア全域で規制上の勢いを生み出しています。

自発的炭素クレジット市場の拡大

2025年第2四半期(Q2)、バイオ炭は耐久性のあるCO₂除去量全体の89.4%を占めました。これらのクレジットはCO₂換算1トンあたり150~200USDで取引され、従来の木炭のマージンを上回りました。MicrosoftやShopifyなどの企業がCarbonfutureを通じて複数年の除去契約を締結し、小規模炉オペレーターに安定した引き取り契約を提供しています。2024年末に最終化された欧州の炭素除去認証フレームワークは、企業サステナビリティ報告指令(CSRD)コンプライアンスのためにバイオ炭クレジットを認定しました。これにより、2028年までに地域のバイオ炭需要が3倍になると予想されています。

山火事対策のためのモバイル炭化ユニットの展開

米国森林局はCharBossを導入しました。これは現場で1時間あたり1トンの伐採残材を処理するモバイルユニットです。このアプローチにより煙が排除され、50キロメートルを超えるルートの輸送費が削減されます。ブリティッシュコロンビア州では、Caribou Biofuelsが1時間あたり2トンの処理能力を持つトレーラーを運用し、炭素クレジットの支援を受けながら松食い虫被害木のバイオ炭を1トンあたりCAD 600(USD 430.07)で販売しています。2026年のオーストラリアのパイロットプロジェクトでは、ユーカリの伐採残材をブドウ園の土壌に転換することでモデルの適応性が実証されました。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な排出規制と許可要件 | -1.5% | グローバル、北米・EU・日本で深刻 | 短期(2年以内) |

| AI駆動の連続炉に対応する熟練労働力の不足 | -0.8% | APACの新興市場、ラテンアメリカ、サブサハラアフリカ | 中期(2~4年) |

| バイオ炭分類に関する断片的な国際海上輸送規則 | -0.6% | グローバルの海上貿易ルート、輸出業者にとって深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な排出規制と許可要件

米国環境保護庁(EPA)の40 CFR 63サブパートMは、各炉に連続排出量監視ハードウェアの設置を義務付けており、コストは5万~15万USDの範囲です。この要件は、小規模バッチオペレーターにとって財政的に困難な場合があります。さらに、2026年1月に発効した国際海上危険物規程(IMDG)改正42-24は、バイオ炭をクラス4.2の危険物に分類しています。この分類により、14日間の風化期間や不活性ガスパージなどの措置が導入され、コンテナコストが最大30%増加する可能性があります。

AI駆動の連続炉に対応する熟練労働力の不足

強化学習コントローラーは温度と滞留時間を最適化しますが、オペレーターにはプログラマブルロジックコントローラー(PLC)のコーディングとデータ分析の習熟が求められます。新興市場では、この要件を満たす技術者は5%未満であり、3~4ヶ月の試運転遅延につながっています。このスキルギャップに対処するため、インドのBiocharINDは6ヶ月の認定コースに1億5,000万インドルピー(161万USD)を配分しています。ただし、中国のバイオマスエネルギープログラムは全プログラムを合わせても年間2,000人未満の学生しか受け入れていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

炉タイプ別:連続システムがスケール効率を獲得

2025年、連続ユニットは収益の60.12%を占め、年平均成長率(CAGR)10.34%で成長すると予測されています。その効率性により、年間8,000時間以上の稼働が可能となり、1トンあたりのコストを最大40%削減できます。このセグメントは2025年の炭化炉市場に2億9,000万USDを貢献しました。PyroGreenのスクリューコンベヤー設計は、合成ガスを再利用することで85~90%のエネルギー自給を実現しています。鄭州九天のプログラマブルロジックコントローラー(PLC)制御ラインは生産性を向上させ、1人のオペレーターで5倍の生産量を達成できます。

バッチキルンは、不均一な原料や資本要件が低い市場において依然として重要です。2万USDからのエントリーレベルユニットは、Verraのヴィエム0044方法論のもとで農産物を収益化する小規模農家を引き付けています。ただし、米国の州における一酸化炭素(CO)排出上限の強化により、着火スパイクを回避するために連続システムへの移行が進んでいます。CHAR Technologiesのソロルド工場は、2026年第2四半期に年間5,000トン(t/y)まで規模を拡大する予定であり、このトレンドを示しています。木材廃棄物の選別と統合された連続オーガーリアクターを使用し、連続システムを優遇するエンドツーエンド統合の利点を浮き彫りにしています。

原料別:ヤシ殻が従来の木材を上回る成長

木材原料が2025年収益の31.78%を占める一方、ヤシ殻は2031年までCAGR 10.66%で成長すると予測されています。この成長は、ゼロ調達コストと75~85%の固定炭素収率によって牽引されており、プレミアムクレジットを引き付けています。2031年までに、炭化炉市場におけるヤシ殻のシェアは15%を超える可能性があります。インドネシアのプロセッサーTom Cocochaは年間1万2,000トンの殻を水タバコ用ブリケットに加工しています。設備ベンダーは12万USD未満の1日5トン(t/d)モジュラーラインを販売することで対応しています。

もみ殻とおがくずは製粉所との同一立地から恩恵を受け、輸送コストを回避しています。BiocharINDのパンジャブ州とウッタルプラデシュ州における1日100トン(t/d)のもみ殻プロジェクト5件は、原料を現地調達する際に達成可能なスケール経済を示しています。「その他」に分類される竹とパームシェルは、急速な再生長と高い発熱量により東南アジアで注目を集めています。

用途別:農業が最も急成長するセグメントとして台頭

冶金・セメントなどの工業セクターが2025年収益の38.44%を占める一方、農業用土壌改良材はCAGR 10.66%で成長すると予測されています。この成長は農学的メリットと炭素クレジット収入によって牽引されています。2031年までに、炭化炉市場の農業セグメントは3億USDに達すると予想されています。韓国では、肥料基準が60%の固定炭素を義務付けています。連続システムはこの要件を満たし、認証バイオ炭が30%の価格プレミアムを獲得できるようにしています。

主に合成ガスコジェネレーションによるエネルギー生産は、引き続き二次的な用途にとどまっています。連続炉は合成ガスの60~80%を再循環させてリアクターの熱を維持し、外部燃料使用量を削減して炭素マイナスのライフサイクルパフォーマンスを向上させます。ウェストバージニア州などの州では廃棄物管理用途が継続しています。都市固形廃棄物の炭化は地域の埋立地転換クレジットを獲得しますが、オペレーターは24ヶ月の許可プロセスに直面しています。

地域分析

アジア太平洋は2025年収益の46.11%を占め、2031年まで年平均成長率(CAGR)10.37%で成長すると予測されています。この成長は、インドの7%バイオマス混焼義務と中国の10ギガワット(GW)改修イニシアチブによって支えられています。資本投資には、BiocharINDの1日100トン(t/d)ユニット5基への15億インドルピー(0.01億USD)のコミットメントと、Varhad Capitalのマハラシュトラ州における年間3,000トン(t/y)の新規稼働工場が含まれます。さらに、日本のJ-クレジットプレミアムと韓国の肥料基準が地域全体の需要を牽引しています。

北米では、山火事対策戦略が進展しています。CharBossのモバイルユニットは1時間あたり1トン(t/h)の速度で伐採残材を処理し、炭素クレジットを生成して粒子状物質(PM)超過を削減しています。CHAR TechnologiesはエスパニョーラでのCAGR 5万t/yプロジェクトのためにBMIからCAD 1,000万(USD 716万)の投資を確保しました。Kanadevia Inovaは年間7万5,000トンの有機物を8,000トンのバイオ炭と再生天然ガス(RNG)に転換する計画で、2027年に操業を開始する予定です。

欧州はバイオ炭を企業報告に組み込んだ炭素除去認証フレームワークを進展させています。この政策により、2028年までに需要が3倍になると予想されています。Carbonfutureは2025年に250万トンのクレジットの仲介を促進し、長期引き取り契約を小規模炉の収益源に変えました。北欧の地域暖房パイロットは合成ガスを熱電併給(CHP)ネットワークに統合し、寒冷地での経済的安定性を高めています。

南米はブラジルのサトウキビバガスに注力しています。1トンあたり150USDを超える炭素クレジットが、サンパウロ州とミナスジェライス州での年間1万~2万トンの生産能力を持つ木炭工場の開発を促進しています。中東・アフリカは初期段階にあり、サウジアラビアのビジョン2030が多角化計画においてバイオマスエネルギーを重視し、南アフリカが劣化したトウモロコシ土壌の改善にバイオ炭を評価しています。

競合状況

炭化炉市場は中程度に断片化されています。Beston GroupやHenan Lvkunを含む中国ベンダーは、西側諸国の競合他社より30~50%低い価格で連続ラインを提供しています。CHAR Technologies、Bioforcetech、NextCharなどの企業は、統合されたクレジット引き取りとAI制御によって差別化を図っています。業界における戦略的行動には、垂直的な原料統合とレジストリパートナーシップが含まれます。例えば、Bestonは最近Puro.earthからアーモンドシェルプロジェクトの1万2,000トンCO₂換算(CO₂e)の事前承認を取得しました。さらに、企業はインドなど補助金が高い地域への事業拡大を進めています。

Air BurnersとCaribou Biofuelsは、モバイルユニットの早期採用者として、固定設備では広く対応されていないセグメントである山火事伐採残材市場に取り組んでいます。ソフトウェア分野では、Carbon ReがキルンのAI燃料効率を5%向上させるアルゴリズムをライセンス提供しています。この改善はマージン優位性をもたらし、現在は炉メーカーによってアフターマーケットアップグレードとして提供されています。さらに、コンプライアンスサポートが重要な販売ポイントとなっています。連続排出量監視システムの設置と国際海上危険物規程(IMDG)書類の提供が可能なベンダーは、ASEANや南米などの市場で輸出契約を獲得しています。

炭化炉業界のリーダー企業

Beston Group Co., Ltd.

GreenPower

Sugimat S.L.

CHAR Technologies Ltd.

Bioforcetech Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:CHAR Technologiesは、カナダ事業開発銀行(BMI)からのCAD 1,000万(USD 716万)の支援を受け、炭化炉を組み込んだエスパニョーラの年間5万トンのバイオカーボン工場のエンジニアリングを完了しました。工場は2027年末に商業運転を開始する予定です。

- 2026年2月:Varhad Capitalは、インドの40%資本補助プログラムのもと、炭化炉を活用したマハラシュトラ州での年間3,000トン(t/y)の綿茎バイオ炭生産ユニットを稼働させました。同社はまた、2026年第2四半期に予定されている複製生産ラインの計画を確認しています。

世界の炭化炉市場レポートの調査範囲

炭化炉は、木材、ヤシ殻、農業廃棄物などのバイオマスを炭素豊富な木炭またはバイオ炭に変換する産業機械です。熱分解として知られるこのプロセスは、高温嫌気性分解を伴います。酸素のない状態で原料を加熱することにより、炉は水分と揮発性物質を除去し、精製された炭素を生産します。

炭化炉市場は、炉タイプ、原料、用途、地域別にセグメント化されています。炉タイプ別では、市場は連続炭化炉とバッチ炭化炉にセグメント化されています。原料別では、市場は木材、ヤシ殻、おがくず、もみ殻、その他(竹、パームシェル)にセグメント化されています。用途別では、市場は工業(冶金、セメント)、農業(土壌改良、バイオ炭)、エネルギー生産、その他(廃棄物管理、線香)にセグメント化されています。レポートはまた、主要地域の17カ国における炭化炉の市場規模と予測をカバーしています。市場規模と予測は金額(USD)ベースで提供されます。

| 連続炭化炉 |

| バッチ炭化炉 |

| 木材 |

| ヤシ殻 |

| おがくず |

| もみ殻 |

| その他(竹、パームシェル) |

| 工業(冶金、セメント) |

| 農業(土壌改良、バイオ炭) |

| エネルギー生産 |

| その他(廃棄物管理、線香) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 炉タイプ別 | 連続炭化炉 | |

| バッチ炭化炉 | ||

| 原料別 | 木材 | |

| ヤシ殻 | ||

| おがくず | ||

| もみ殻 | ||

| その他(竹、パームシェル) | ||

| 用途別 | 工業(冶金、セメント) | |

| 農業(土壌改良、バイオ炭) | ||

| エネルギー生産 | ||

| その他(廃棄物管理、線香) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

炭化炉市場の現在の市場規模は?

炭化炉市場規模は、2025年の4億8,226万USDから2026年には5億3,010万USDへと増加し、2026年~2031年のCAGR 9.92%で2031年までに8億5,063万USDに達すると予測されています。

最も強い成長見通しを持つ原料は何ですか?

ヤシ殻はゼロコストの残渣と高い固定炭素含有量が木炭マージンとクレジット価格の両方を押し上げるため、2031年までCAGR 10.66%でトップとなっています。

農業ユーザーが工業バイヤーよりも急速にバイオ炭を採用しているのはなぜですか?

農家は土壌健全性の恩恵と炭素クレジットから二重の収益を得ており、農業用バイオ炭が予測CAGR 10.66%で工業用木炭を上回ることができます。

2026年に輸出業者に最も影響を与える規制変更は何ですか?

IMDG改正42-24はバイオ炭をクラス4.2の危険物に分類し、冷却とヘッドスペースに関する規則を追加することでコンテナコストを最大30%引き上げる可能性があります。

最終更新日: