凝固分析装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.75 十億米ドル |

| 市場規模 (2031) | 6.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる凝固分析装置市場分析

凝固分析装置市場規模は2025年に44億9,000万米ドルと評価され、2026年の47億5,000万米ドルから2031年には63億1,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは5.85%です。成長の要因は、リアルタイム粘弾性プラットフォームへのシフト、より厳格な品質規制、および従来のモニタリングと比較して有害事象を30%削減するAI誘導投与の普及拡大にあります。粘弾性分析装置は数分以内に完全な凝固プロファイルを提供し、外科チームが血液製剤を節約し手術室時間を短縮することを可能にします。同時に、2025年5月のクラスII再分類により規制上の障壁が低下し、地域メーカーが凝固分析装置市場に参入してサプライを多様化することが促進されています。WerfenによるAccrivaの買収やSiemens–SysmexのOEM長期契約など、M&A活動の活発化は、試薬ラインと組み込み分析機能の確保をめぐる競争を示しています。

主要レポートのポイント

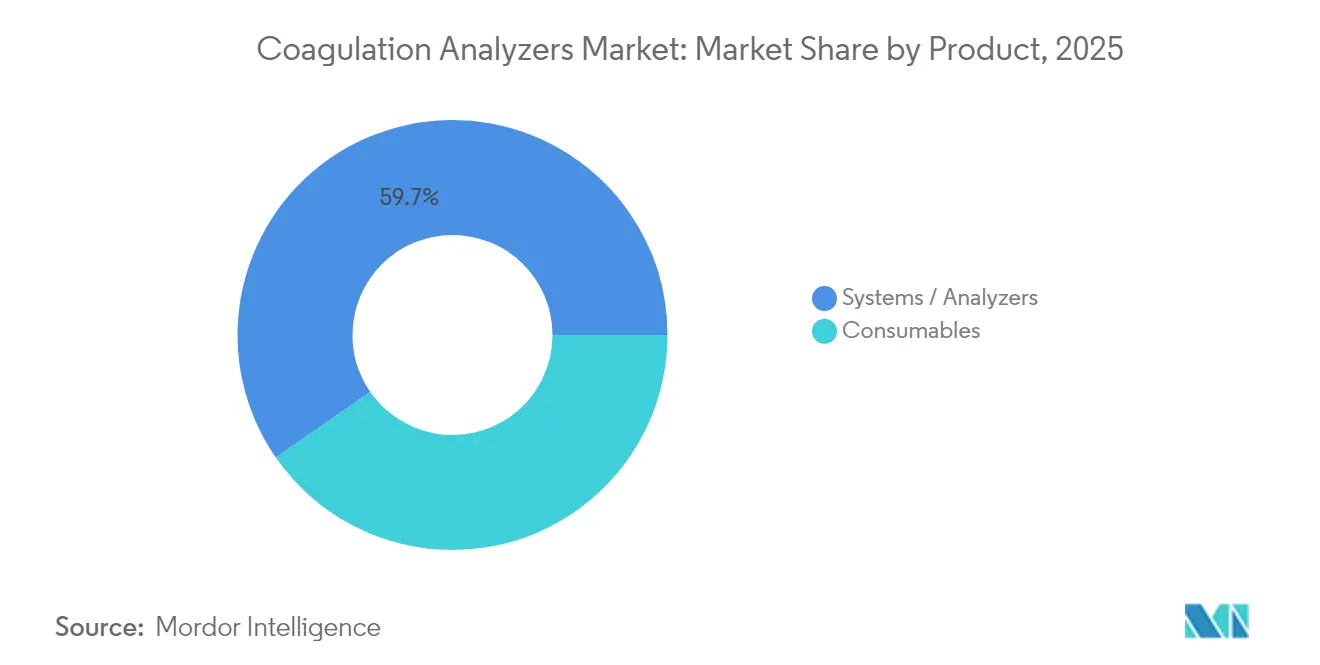

- 製品別では、システムおよび分析装置が2025年に59.65%の収益シェアをリードし、ポイント・オブ・ケア分析装置は2031年までに11.05%のCAGRで拡大する見込みです。

- 検査タイプ別では、PT/INRが2025年の凝固分析装置市場規模の30.25%を占め、Dダイマーアッセイは2031年までに11.95%のCAGRで推移する見通しです。

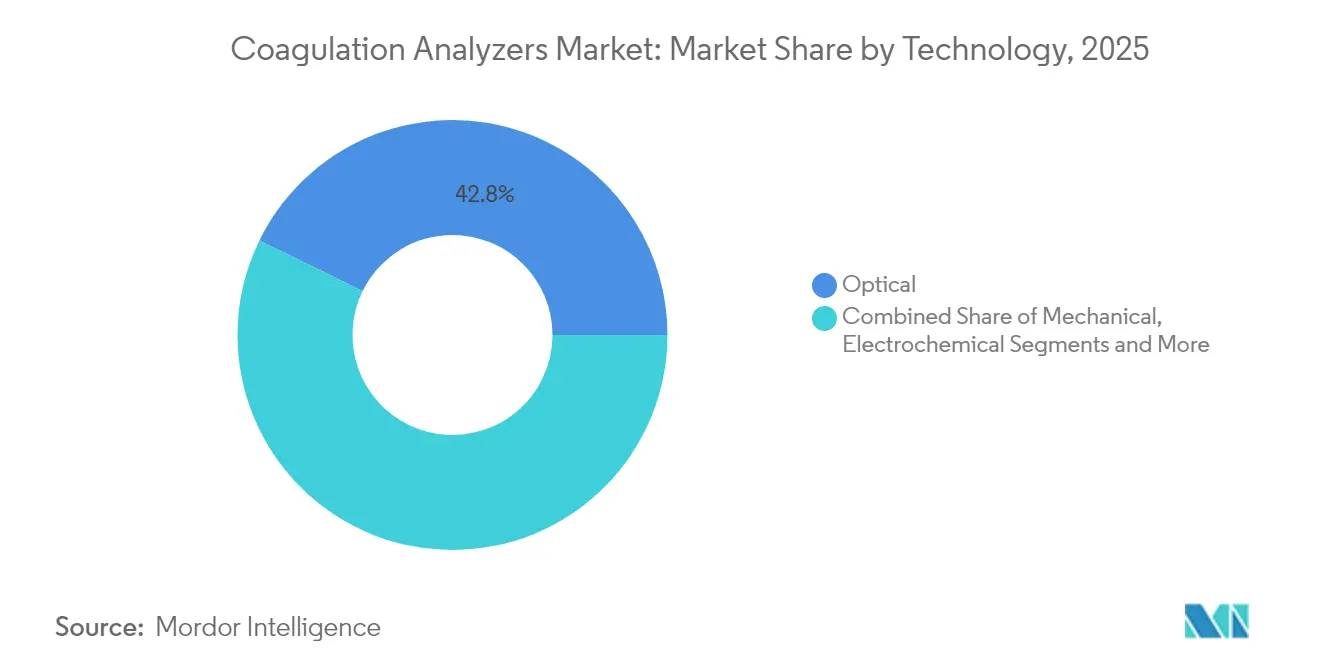

- 技術別では、光学式が2025年の凝固分析装置市場シェアの42.75%を占め、粘弾性/磁気技術は2026〜2031年にかけてCAGR 13.65%で上昇すると予測されています。

- モダリティ別では、病院ベースの中央検査室が2025年の凝固分析装置市場規模の53.90%のシェアを獲得し、ポイント・オブ・ケア機器は2031年までに15.1%のCAGRが見込まれます。

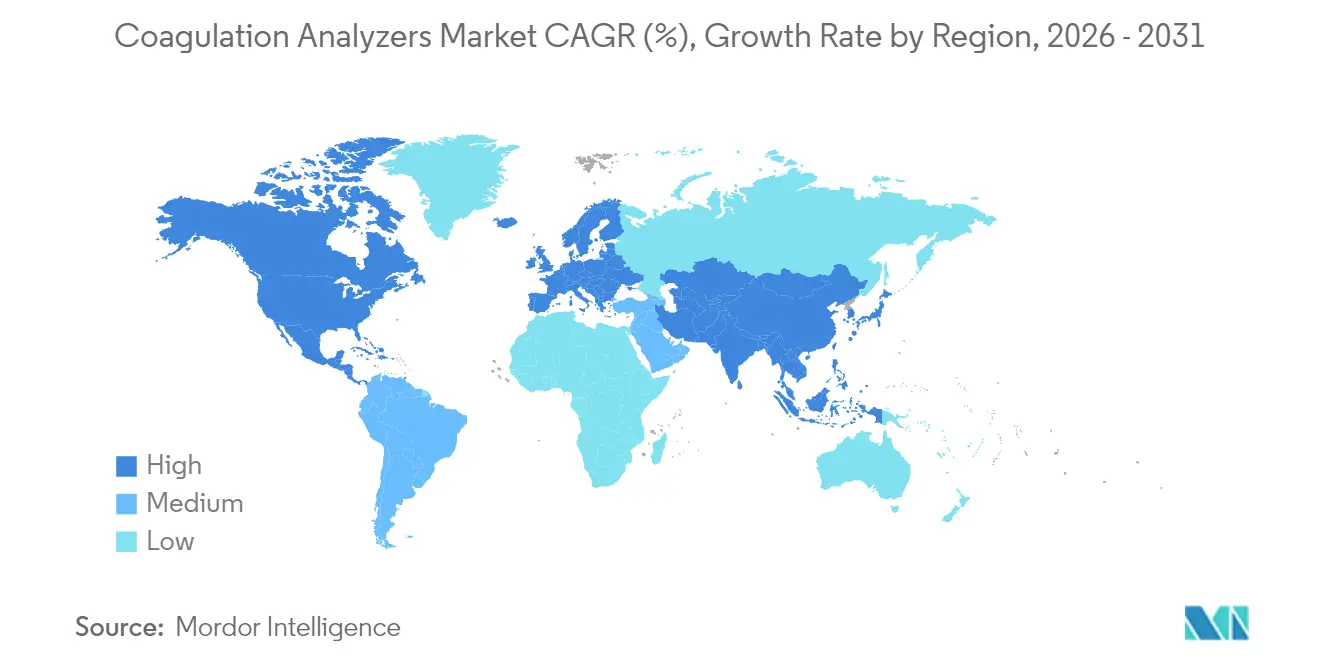

- 地域別では、北米が2025年の凝固分析装置市場において43.10%のシェアでリードし、アジア太平洋地域は2026〜2031年にかけてCAGR 15.35%で最も速い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の凝固分析装置市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 出血性疾患および血栓性疾患の有病率の増加 | +1.80% | 世界全体、高齢化人口で特に高い | 長期(4年以上) |

| 高齢化人口および慢性疾患負担 | +1.50% | 先進国市場 | 長期(4年以上) |

| 検査室の自動化および高スループット分析装置 | +1.20% | 北米および欧州 | 中期(2〜4年) |

| ポイント・オブ・ケア凝固検査の台頭 | +1.00% | 世界の救急・外科現場 | 中期(2〜4年) |

| 粘弾性検査の急速な普及 | +0.80% | 北米および欧州 | 短期(2年以内) |

| AI駆動の患者個別抗凝固アルゴリズム | +0.60% | 北米および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

出血性疾患および血栓性疾患の有病率の増加

血友病は診断済み27万3,000人に影響を与えており、さらに56万3,000人が未診断である可能性が高く、精密な凝固モニタリングへの需要を高めています。[1]James O'Donnell、「世界の血友病負担」、frontiersin.orgフォン・ヴィレブランド病は最も一般的な遺伝性出血性疾患であり、患者の72〜94%が臨床的出血エピソードを経験し、迅速な検査室確認から恩恵を受けています。2025年3月にFDAが承認したフィツシランなどの新規治療薬はアンチトロンビンアッセイを必要とし、凝固分析装置市場をさらに拡大させています。

高齢化人口および慢性疾患負担

高齢者における心房細動有病率の急増が長期抗凝固療法の必要性を高めています。血栓弾性描記法は高齢者コホートにおいて従来の検査と比較して優れた出血予測精度を示しています。アピキサバンを筆頭とする直接経口抗凝固薬の普及は、定期的な凝固検査が依然として必要な新薬への市場シフトを示しています。[2]Wei Zhang、「カーボンナノチューブ蛍光血栓センサー」、mdpi.com

検査室の自動化および高スループット分析装置

Sysmex CS-5100などのプラットフォームは1時間あたり最大402件の検査を処理し、CV≤3%を達成することで、60分以内のターンアラウンドタイムを求める病院のニーズに応えています。SiemensのAtellica COAG 360はオペレーター満足度98%を記録しており、凝固分析装置市場において重要な操作性の向上を示しています。

ポイント・オブ・ケア凝固検査の台頭

ハンドヘルドINRメーターは検査室と同等の精度を提供し、在宅療法の調整を促進するとともに外来クリニックの混雑を解消します。[3]Kenneth Uhl、「ハンドヘルドINR精度」、mayoclinicproceedings.org2024年4月のTEG 6s HNカートリッジは、ヘパリン化された心臓手術症例に粘弾性の知見をもたらし、輸血率を低減します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い資本コストおよび試薬コスト | -1.20% | 世界の新興市場 | 中期(2〜4年) |

| 低所得国における普及の限界 | -0.80% | サハラ以南アフリカおよびアジアの一部 | 長期(4年以上) |

| 豚由来ヘパリンおよびIVDRによる試薬供給ショック | -0.60% | 世界のサプライチェーン | 短期(2年以内) |

| 非侵襲的バイオマーカーの台頭 | -0.40% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:自動化がシステム優位性を牽引

システムおよび分析装置は2025年の凝固分析装置市場において59.65%のシェアを占めました。これは、検査室がスタッフを増員せずに増加する検査量を管理するためにウォークアウェイ自動化を優先したためです。ポイント・オブ・ケアユニットは、心臓手術室への粘弾性検査の拡大を可能にしたTEG 6sの承認に支えられ、最も急速な普及を記録しました。高性能モデルで1時間あたり402件という高いスループットは、朝の採血ピーク時のボトルネックを解消し、消耗品契約を通じたベンダーロックインを強固にしています。

消耗品は凝固分析装置市場の継続的な収益基盤を形成しています。豚由来ヘパリン汚染警告による世界的なリコールを受け、試薬の品質管理要求が厳格化しています。これに対応して、2024年のSiemens-Sysmex協定などのOEMアライアンスが安定した試薬パイプラインとAI対応QCパックの前方統合を保証しています。較正材料もCLIA精度目標の厳格化の恩恵を受けており、ロット間一貫性が検証されたプレミアムコントロールへの移行を促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検査タイプ別:血栓症への注目を背景にDダイマーが急増

PT/INRは慢性的なワルファリン管理の基盤であり続け、2025年の凝固分析装置市場規模の30.25%を占めています。しかし、臨床医は低分子量ヘパリンに対して抗Xa活性アッセイをますます好むようになっており、治療法の移行を反映しています。一方、Dダイマーは救急部門が静脈血栓塞栓症のトリアージおよびCOVID後凝固障害のモニタリングに活用することで、最速の11.95%のCAGRを記録しています。

フィブリノゲンおよび血小板機能パネルはカタログを補完し、外傷プロトコルおよび抗血小板薬の調整を支援しています。グローバル止血アプリケーション(TEGおよびROTEM)は、新しいカートリッジの市場投入期間を短縮した2025年5月のクラスII再分類に後押しされ、手術室を超えて集中治療室へと拡大しています。

技術別:粘弾性法が光学式の優位性に挑戦

光学式分析装置は、深く根付いた導入実績と成熟したQCフレームワークにより、2025年の凝固分析装置市場シェアの42.75%を維持しました。それでも、粘弾性および磁気モダリティは、標準的な光度測定曲線では得られない全血の知見を求める周術期チームの需要を背景に、CAGR 13.65%が見込まれています。ポータブル粘弾性ユニットは現在麻酔カートに搭載可能となり、肝切除術中のフィードバックループを強化しています。

電気化学チップおよびスマートフォン連携光学センサーは、概念実証から外来抗凝固クリニックでのパイロット展開へと移行しています。研究者らはカーボンナノチューブ蛍光による凝固時間追跡の成功を報告しており、凝固分析装置市場を地域薬局にまで開放しうる低コスト使い捨て品の可能性を示唆しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

モダリティ別:ポイント・オブ・ケアが存在感を拡大

中央検査室は幅広い検査メニューと大量試薬割引を提供するため、依然として病院契約を支配しています。しかし、ポイント・オブ・ケアモデルは、外傷・移植・産科症例において10分以内の結果が外科的判断を左右するベッドサイドへの検査移行を推進する医療従事者に支えられ、CAGR 15.1%を記録しました。

在宅自己検査は次のフロンティアを代表しています。クラウドダッシュボードと連携したポケットINRメーターは安定した治療域内時間と外来受診の減少を示しており、遠隔管理に対する支払者のインセンティブと一致しています。ただし、償還の明確性とオペレーター研修の基準は地域によって異なり、高所得国以外での近期展開を制限しています。

エンドユーザー別:在宅ケアが成長リーダーとして台頭

病院は2025年の収益の53.90%を占め、救急・外科・専門凝固クリニックにわたる包括的な院内ニーズを反映しています。臨床参照検査室は、小規模病院が外注する希少因子分析および遺伝子パネルを担当しています。

年間15.1%の成長が見込まれる在宅ケア部門は、人口高齢化とデジタルリテラシーの向上から恩恵を受けています。開発中のウェアラブルバイオセンサーはスポット検査ではなく継続的な凝固トレンドラインを提供することを約束しており、二重抗血栓療法を受ける心不全患者の再入院リスクを低減する可能性があります。

地域分析

北米は、充実した資金を持つ病院、AIの急速な採用、および有利な償還制度に支えられ、凝固分析装置市場をリードしています。2025年3月のFDAによるフィツシランの承認(コンパニオンアンチトロンビンアッセイを伴う)は、治療的革新が直ちに診断需要を喚起することを示しています。カナダの単一支払者モデルは全国的なINR管理ネットワークを推進し、メキシコの新興民間病院チェーンは救急室の滞在時間短縮のためにポイント・オブ・ケア機器への投資を進めています。

アジア太平洋地域は最も急速に発展している地域であり、迅速なインフラ整備と定期的な凝固モニタリングを必要とする高齢者人口の増加を反映しています。中国が世界最大のヘパリン供給国であることはコスト上の優位性をもたらす一方、原材料ショックへの脆弱性も抱えています。日本の厳格な機器審査プロセスは高い検査室水準を確保しており、インドの最近の規制改革は中スループット分析装置の国内製造への道を開いています。Sysmexは2025年第1四半期に地域販売の二桁成長を報告しており、試薬およびコントロールに対する未充足需要を裏付けています。

欧州は強力な科学的能力とIVDR準拠という追加負担のバランスを取っています。ドイツ、フランス、英国は新たな文書化要件のほとんどをすでに満たす広範な参照検査室ネットワークを運営していますが、小規模施設はコストのかかる検証作業に直面しています。豚由来試薬に関する供給懸念が牛由来代替品のパイロット研究を促進しており、英国のNHSにおける血液不足の事例は適切な輸血実施のための粘弾性検査の重要性を浮き彫りにしています。

競合情勢

凝固分析装置市場は中程度の集約を示しており、上位5社が世界収益の推定3分の2を支配していますが、技術的な変化により機動力のある新規参入者がニッチな地位を確保することが可能です。Siemens HealthineersとSysmexは、機器と試薬を共有サービス契約でバンドルした新たなOEM契約を通じて25年間のアライアンスを延長しています。Rocheは直接経口抗凝固薬モニタリングに特化した第Xa因子検査で高スループット分野での地位を強化しています。

WerfenはAccriva Diagnosticsの買収によりポイント・オブ・ケアの展開を深化させ、HemochronおよびVerifyNowを獲得して検査室GEMラインを補完しています。Haemoneticsは粘弾性分野のリーダーシップに注力し、心臓血管手術をカバーするヘパリン中和カートリッジを追加しています。第2層の企業群では、スタートアップ企業がAIを活用して生の凝固曲線を予測的出血リスクスコアに変換し、レガシーLISシステムと並行して機能するクラウドAPIを提供しています。

製薬企業が次世代抗凝固薬と同期したコンパニオン診断を求めるにつれ、競争圧力は激化する可能性が高いです。2025年5月の米国における粘弾性システムの規制分類緩和も、地域メーカーの資本障壁を低下させ、価格感応度の高いセグメントでのシェア分散を招く可能性があります。

凝固分析装置産業リーダー

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Sysmex Corporation

Beckman Coulter(Danaher)

Werfen(Instrumentation Laboratory)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FDAがQfitlia(フィツシラン)を承認。INNOVANCE アンチトロンビンモニタリングを必要とし、主要試験において年間出血エピソードを71〜73%削減することが示されています。

- 2024年4月:Haemoneticsがヘパリン化された心臓手術症例を対象としたTEG 6s グローバル止血-HNカートリッジの510(k)承認を取得。

- 2024年2月:Siemens HealthineersとSysmexが止血機器および試薬を対象とするグローバルOEM契約を更新。

- 2024年2月:WerfenがAccriva Diagnosticsの買収を完了し、病院向けポイント・オブ・ケア凝固ラインアップを強化。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceの定義によると、凝固分析装置市場とは、PT/INR、aPTT、Dダイマー、粘弾性エンドポイントなどの血漿凝固パラメータを定量化するすべての自動または半自動の臨床検査室およびポイント・オブ・ケア機器、ならびに関連する試薬キットおよび品質管理用消耗品を指し、病院、独立系検査機関、外傷センター、在宅ケアプログラムにわたるメーカー販売価格で評価されます。

スコープの除外:全血球計算のみに限定された分析装置、機器収益を伴わない試薬レンタル契約、および動物用機器は本調査の対象外です。

セグメンテーション概要

- 製品別

- システム/分析装置

- 高スループット検査室分析装置

- 中スループット検査室分析装置

- ポイント・オブ・ケア分析装置

- 消耗品

- 試薬およびアッセイ

- 較正器およびコントロール

- その他

- システム/分析装置

- 検査タイプ別

- プロトロンビン時間(PT/INR)

- 活性化部分トロンボプラスチン時間(aPTT)

- Dダイマー

- フィブリノゲン

- 血小板機能

- 抗第Xa因子活性

- グローバル止血(TEG/ROTEM)

- その他の検査

- 技術別

- 光学式

- 機械式

- 電気化学式

- 磁気式/粘弾性

- その他の技術

- モダリティ別

- 中央検査室プラットフォーム

- ポイント・オブ・ケア機器

- 自己検査/在宅ケア機器

- エンドユーザー別

- 病院

- 臨床・参照検査室

- 外来手術センター

- 在宅ケア施設

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米の臨床病理医、EU高稼働病院の生物医学エンジニア、ASEAN6プロバイダーチェーンの購買担当者、および試薬メーカーのプロダクトマネージャーにインタビューを実施しました。これらの対話により、平均検査スループット、サービス契約のマークアップ、および粘弾性プラットフォームが光学ベンチに取って代わる速度が明確になり、デスクワーク中に浮き彫りになった前提条件を精緻化することができました。

デスクリサーチ

出血性疾患の有病率と治療量を追跡する権威ある公開データセットから着手しました。具体的には、世界血友病連盟調査、WHO世界保健観測所、Eurostat病院活動表、および米国CDC国立病院外来調査が含まれます。UN ComtradeおよびインドのDGCISによるトロンボプラスチン試薬の貿易コードは国境を越えた試薬フローの把握に役立ち、FDA 510(k)およびEUDAMEDの登録情報は設置済み機器ベースをマッピングしました。企業の10-K、投資家向けロードショー、入札ポータル、さらにD&B HooversやDow Jones Factivaなどのプレミアムライブラリが価格設定と配置に関する手がかりを提供しました。このリストは例示的なものであり、データ収集と検証には他にも多くの情報源が活用されています。

市場規模推計と予測

トップダウンの構築では、抗凝固療法の入院患者退院数を追跡し、検証済みのパネル頻度を乗じた後、外来患者の自己検査普及率を重ねて総検査量を算出します。サプライヤー出荷量と平均販売価格のボトムアップ集計を選択的に用いて合計値を裏付けます。主要変数には、設置済み分析装置ベース、高齢化人口の成長、直接経口抗凝固薬患者プール、試薬ASPの推移、ポイント・オブ・ケアユニットのシェア、および典型的なPT/INR検査頻度が含まれます。多変量回帰により各ドライバーを2030年まで予測し、ガイドラインや償還の変化が普及率に実質的な影響を与える可能性がある場合はシナリオ分析を使用します。ボトムアップ集計のギャップ領域は、同等の調達構造を持つ近隣市場を参照した地域中間点推計によって補完されます。

データ検証と更新サイクル

アウトプットはデュアルアナリストによる分散チェックを受け、前版との差異が3パーセントポイントを超えた場合は、シニアの承認前に各地域の少なくとも1つの一次情報源への再コンタクトが行われます。Mordorは完全なモデルを12ヶ月ごとに更新し、主要な製品リコール、規制当局の承認、または償還変更が発生した際には中間改訂版を発行するため、クライアントは常に最新の見解を受け取ることができます。

MordorのCoagulation Analyzersベースラインが信頼性を持つ理由

公表された推計値は、企業が異なる製品ミックス、為替レートの基準、および更新頻度を選択するため、しばしば乖離が生じます。当社の厳格なスコープ、年次更新、および一次エビデンスのバランスの取れた活用により、これらのギャップを縮小しています。

主要なギャップ要因には、ポイント・オブ・ケア機器がカウントされているかどうか、試薬ASPの侵食がモデル化される方法、一次検証の深度が含まれます。また、一部のパブリッシャーは、当社のインタビューでは確認されなかった積極的な採用曲線や時代遅れの通貨換算を適用しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 4.49 B、2025年 | Mordor Intelligence | - |

| 3.77 B、2025年 | Global Consultancy A | PoC分析装置を除外し、一次確認なしに定価を使用 |

| 4.80 B、2024年 | Industry Research Firm B | 凝固因子アッセイ消耗品を一括計上し、前年度レートでFXを固定 |

これらの比較は、Mordorの数値が透明性の高い変数、バランスの取れた前提条件、および再現可能なステップに基づいていることを示しており、意思決定者に信頼できる出発点を提供します。

レポートで回答される主要な質問

世界の凝固分析装置市場の現在の規模と成長見通しはどのようなものですか?

市場は2026年に47億5,000万米ドルと評価されており、2031年までに63億1,000万米ドルに達すると予測され、CAGR 5.85%を反映しています。

最も急速に拡大している製品カテゴリーはどれですか?

ポイント・オブ・ケア分析装置は、病院および救急ユニットがベッドサイドでの凝固結果を優先するにつれ、CAGR 11.05%で成長しています。

粘弾性検査(TEG/ROTEM)が急速に普及している理由は何ですか?

これらのプラットフォームは数分以内にリアルタイムの全血凝固プロファイルを提供し、輸血判断を改善するとともに、規制上のハードルを低下させた2025年5月のクラスII再分類の恩恵を受けています。

最も速い成長が予測されている地域はどこですか?

アジア太平洋地域は、高齢化人口、インフラ整備、および慢性疾患負担の増大を背景に、CAGR 15.35%でリードしています。

最終更新日: