ポイント・オブ・ケア凝固検査デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

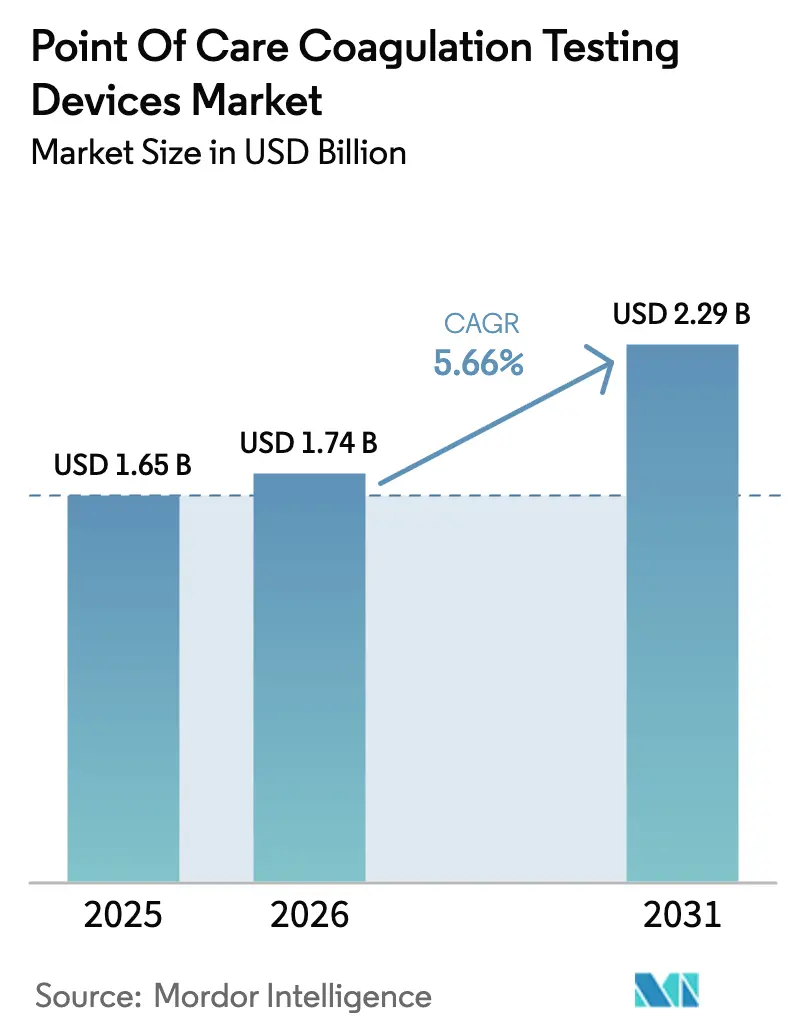

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポイント・オブ・ケア凝固検査デバイス市場分析

ポイント・オブ・ケア凝固検査デバイス市場規模は、2025年の16億5,000万USDから2026年には17億4,000万USDに成長し、2026年から2031年にかけてCAGR 5.66%で2031年までに22億9,000万USDに達すると予測されています。

ベッドサイドにおける精密診断:凝固管理の革新

病院、救急室、在宅ケア環境が外傷、心血管イベント、および経口抗凝固薬管理のためにほぼリアルタイムの凝固情報を求めるにつれ、普及が加速しています。成長は、コンパクトなフォームファクター、少量サンプル、高い分析精度を支える電気化学的検出の急速な採用に支えられています。直接経口抗凝固薬(DOAC)を服用する患者数の増加、重症ケアにおける粘弾性検査の幅広い活用、および患者自己モニタリングへの移行がさらに需要を強化しています。また、デバイスを電子カルテと連携させ、臨床医がベッドサイドデータをリアルタイムで治療判断に統合できるようにするイノベーションからも市場は恩恵を受けています。

主要レポートのポイント

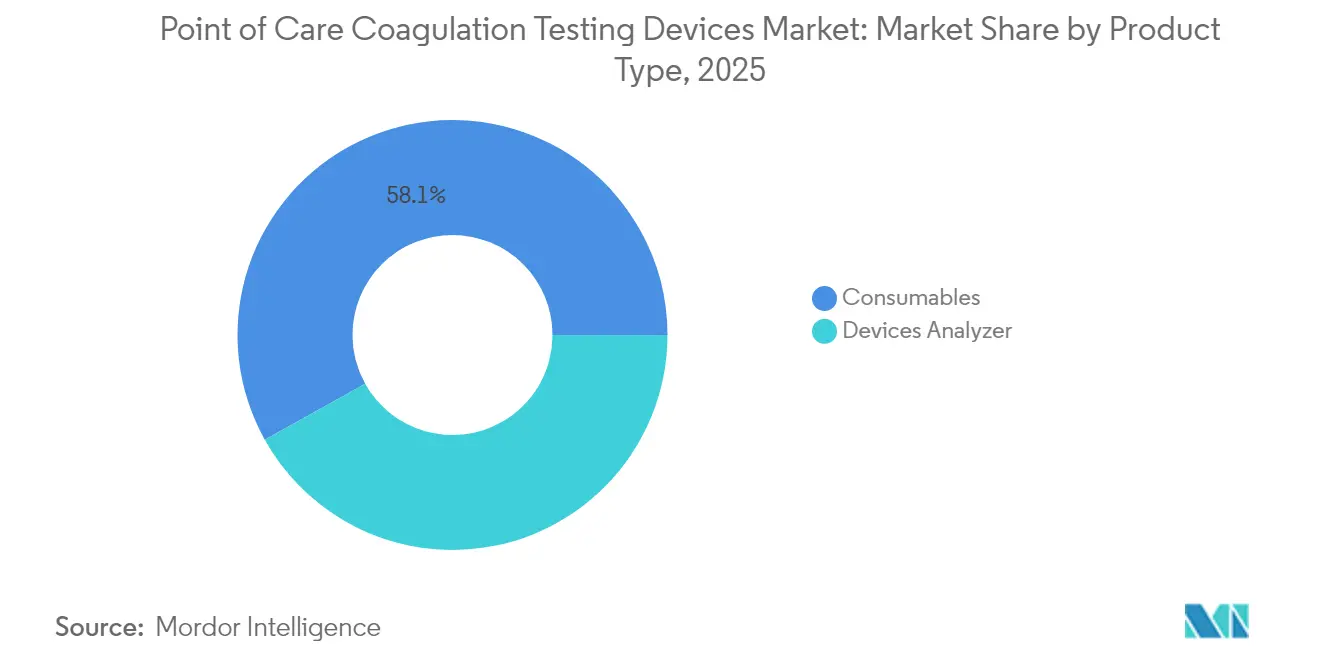

- 製品タイプ別では、消耗品が2025年のポイント・オブ・ケア凝固検査デバイス市場シェアの58.10%を占め、アナライザーは小型化により差を縮めています。

- 検査タイプ別では、プロトロンビン時間/INRが2025年の収益シェアの57.02%を占め、粘弾性アッセイは2031年にかけて最も高いCAGR 8.52%を記録しています。

- 技術別では、電気化学的検出が2025年に61.05%のシェアを占め、2031年にかけてCAGR 6.12%で拡大する見込みです。

- サンプルタイプ別では、全血が2025年のポイント・オブ・ケア凝固検査デバイス市場規模の76.88%を占め、毛細管血採取は2031年にかけてCAGR 7.28%で成長しています。

- エンドユーザー別では、病院およびクリニックが2025年の収益シェアの51.78%を占め、在宅ケア環境は2031年にかけてCAGR 7.66%で最も急速に成長しています。

- 地域別では、北米が2025年に41.92%のシェアでリードし、アジア太平洋地域は2026年から2031年にかけてCAGR 7.31%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポイント・オブ・ケア凝固検査デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| DOACの患者自己モニタリングの急速な普及 | ~+0.8% | 北米および欧州連合(EU);日本での早期採用 | 中期 |

| 救急室における粘弾性検査プロトコルの拡大 | ~+0.6% | グローバルの第1層外傷センター;アジア太平洋地域での最速スケーリング | 短期 |

| 出血性疾患患者数の増加 | ~+0.4% | グローバル、中国およびインドで顕著 | 長期 |

| 従来の検査室凝固検査に対するメリット | ~+0.3% | グローバル | 長期 |

| 心臓血管カテーテル検査室におけるACT検査に関する中国疾病予防管理センターの義務化 | ~+0.7% | 中国(アジア太平洋地域全体への波及) | 短期 |

| 湾岸地域の脳卒中センターにおけるカートリッジ式aPTTの選好 | ~+0.3% | 湾岸協力会議(GCC)(サウジアラビア、アラブ首長国連邦、カタール) | 中期 |

| 情報源: Mordor Intelligence | |||

DOACの患者自己モニタリングの急速な普及

直接経口抗凝固薬の処方急増により、頻繁かつ便利なモニタリングを必要とするコホートが形成されています。最近の研究では、60秒未満で結果を提供するハンドヘルド型凝固計を用いて多くの患者が治療を自己管理できる準備が整っていることが確認されています [1]出典:Shu-Hua Bakhru、「直接経口抗凝固薬に感受性を持つ全血凝固計の検証」、Scientific Reports、nature.com。臨床医は現在、PERSONAEスケールなどの標準化された準備評価ツールを用いて在宅使用の候補者を選定しています。デバイスメーカーはアピキサバンおよびリバーロキサバン濃度に対応したカートリッジを提供し、プライマリケアおよび薬局での広範な普及を促進しています。第XI因子阻害剤の試験が進むにつれ、開発者は新規薬剤活性を定量化する専門パネルへのさらなる需要を見込んでいます。スマートフォンアプリとの統合により、暗号化された測定値が臨床医に送信され、外来受診なしに治療調整が可能となっています。

救急室における粘弾性検査プロトコルの拡大

救急部門は、15分以内に血栓形成、硬度、および線溶を報告する粘弾性アッセイへの依存度を高めています。TEG 6SおよびROTEM sigmaなどのシステムは、均衡輸血比率を目標とする外傷経路において決定的な役割を果たしています。世界保健機関(WHO)の患者血液管理ガイダンスは採用を促し、多くのセンターが大量輸血プロトコルに粘弾性アルゴリズムを組み込んでいます。ポータブル機器は中央検査室経路で生じる遅延を解消し、血小板またはフィブリノゲン補充のリアルタイム判断を支援します。過凝固状態を浮き彫りにした新型コロナウイルス感染症後の経験が、混合内科系集中治療室におけるベッドサイド粘弾性ワークフローをさらに標準化しています。

出血性疾患患者数の増加

診断範囲の拡大に伴い、血友病、フォン・ヴィレブランド病、その他の遺伝性出血性疾患のグローバル有病率が増加しています。小児静脈血栓塞栓症に関する最新ガイドラインは、薬物効果のポイント・オブ・ケア確認を伴う直接経口抗凝固薬の使用を推奨しています [2]出典:Paul Monagle、「小児患者における静脈血栓塞栓症治療のためのASH/ISTH 2024年改訂ガイドライン」、Blood Advances、ashpublications.org。高齢化社会も需要を押し上げており、65歳以上の成人の約8%が慢性的な抗凝固療法を受けています。これらのトレンドは、有害事象を最小化する即時凝固情報の維持に向けた施設への持続的な圧力をもたらしています。デバイスメーカーは、アウトリーチクリニックでのハイスループットスクリーニングに対応するため試薬パネルを拡充しています。

従来の検査に対するメリット

ポイント・オブ・ケアシステムは、ターンアラウンドタイムを数時間から数分に短縮し、大手術における不必要な輸血を最大40%削減します。迅速な回答は救急室での滞在時間を短縮し、採血の繰り返しを減らし、患者満足度を向上させます。現代の電気化学センサーは、マイクロサンプルを使用しながらINR、フィブリノゲン、D-ダイマーについて検査室レベルの精度を実現します。電子カルテインターフェースと連携することで、結果が自動的に記録され、監査証跡と請求処理が効率化されます。これらの効率化の恩恵は、高所得市場および新興市場の双方に響いています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 検査室検査に対する償還ギャップ | ~−0.7% | フランス、スペイン、ブラジル;米国民間保険会社 | 短期 |

| 高度なプラットフォームに対応した熟練技術者の不足 | ~−0.5% | 新興市場(ラテンアメリカ、アフリカ、東南アジアの一部) | 中期 |

| 熱帯地域におけるヘパリン感受性カートリッジの限られた有効期限 | ~−0.3% | 東南アジア諸国連合(ASEAN)、サハラ以南アフリカ | 短期 |

| 欧州連合中小企業デバイスメーカーに対する厳格な医療機器規則(MDR)文書化負担 | ~−0.4% | 欧州連合27カ国(英国への波及) | 中期 |

| 情報源: Mordor Intelligence | |||

検査室検査に対する償還ギャップ

2025年に予定されているメディケアへのアクセス保護法改正により、凝固パネルを含む数百のアッセイの償還が年間最大15%削減される見込みです。中小規模の病院および独立系検査室は利益率の圧縮を見込み、明確な見通しが得られるまで設備更新を延期する可能性があります。連邦診療報酬表に準拠する民間保険会社がその影響を拡大する可能性があります。検査室サービスへのアクセス保護法などの法律が削減緩和を目指しているものの、資金調達の遅れにより、設備投資の回収を評価するプロバイダーにとって見通しは不透明なままです。

高度なプラットフォームに対応した熟練技術者の不足

高度な粘弾性および超音波共鳴システムは、止血生物学、品質管理、およびミドルウェア接続を理解するオペレーターを必要とします。労働力調査では、特に低所得地域において、グラフを解釈しソフトウェアのトラブルシューティングができる人材の不足が浮き彫りになっています。ベンダーはリモートメンタリングおよび自動解釈アルゴリズムを提供していますが、広範なトレーニング施策が軌道に乗るまでスキルギャップは障壁として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が収益の勢いを維持

消耗品のポイント・オブ・ケア凝固検査デバイス市場規模は2025年に9億5,880万USDに達し、グローバル収益の58.10%を占めています。各カートリッジまたはストリップは使い捨てであり、調達サイクルからサプライヤーを守る反復販売を確保しています。乾燥試薬の進歩により有効期限が18カ月以上に延長され、温暖な気候での物流が容易になっています。アナライザーの小型化により、外来手術センターや救急搬送へのデバイス展開が進んでいます。DOAC専用カートリッジの発売により、循環器クリニックが週次検査要件を追加することで反復販売がさらに促進されています。

消耗品パックのQRコードによるロット追跡の自動化、エラー削減、リコール管理など、周辺イノベーションが続いています。アナライザーは残りの収益を占め、病院情報システムとデータを共有する完全ワイヤレスモジュールへの移行が進んでおり、この機能により機器を隔離室内に留めることで感染管理プロトコルが強化されています。

検査タイプ別:プロトロンビン時間が基盤として維持

プロトロンビン時間/INR検査は9億4,080万USDを達成し、2025年収益の57.02%に相当します。DOACの使用拡大にもかかわらず、ワルファリン療法は機械弁患者およびリソースが限られた環境で依然として主流であり、需要を支えています。活性化凝固時間は、ヘパリン投与量に分単位のフィードバックが必要な心臓手術およびカテーテル検査室で使用されています。粘弾性検査は成長エンジンであり、外科医および集中治療医が包括的な血栓強度評価を採用するにつれ、他のすべてのカテゴリーを上回るCAGR 8.52%を記録しています。

D-ダイマーパネルは、フィブリン分解産物の上昇が血栓性合併症と相関することが示された新型コロナウイルス感染症後に新たな重要性を獲得しました。感度95%以上、陰性的中率97%以上のガイドライン閾値が臨床的信頼性を確保し、メーカーが一部のアナライザーの光学検出モジュールを強化する動機となっています。

技術別:電気化学的検出が精度において優位

電気化学センサーは2025年収益の61.05%を占め、堅牢な信号対雑音比と低消費電力に支えられ、2031年までに63.7%に達すると予測されています。光学的検出は直接的な血栓可視化を好む検査室での地位を維持していますが、ポイント・オブ・ケアユニットの侵食によりそのシェアは縮小しています。機械的および超音波共鳴プラットフォームは、15分未満で粘弾性プロファイルを伝達する米国食品医薬品局(FDA)認可システムにより、最も高い増分成長を記録しています。

共鳴音響レオメトリーの研究により、外傷廊下への高速線溶プロファイリングをもたらす可能性のある血漿検査の新たなユースケースが明らかになっています。人工知能(AI)オーバーレイが台頭しており、数千のトレーシングで訓練されたアルゴリズムが臨床的証拠が現れる数日前に敗血症関連凝固障害を検出します。

サンプルタイプ別:全血がリードし毛細管採取が増加

全血アッセイは遠心分離が不要で前分析誤差を最小化するため、2025年の検査量の76.88%を占めています。全血プロトコルのポイント・オブ・ケア凝固検査デバイス市場規模は、救急医療および手術室での使用に支えられ着実に増加すると予測されています。毛細管採取は指先採血による自己検査を可能にし、CAGR 7.28%を記録しています。検証研究では、INRおよびフィブリノゲンについて静脈採血との95%以上の相関が確認されており、静脈穿刺回避によりコンプライアンスが向上する小児および腫瘍学への応用への道が開かれています。

血漿は検査室のゴールドスタンダードであり続けていますが、マイクロ流体分離チップにより将来のポイント・オブ・ケアデバイスが単一液滴から血漿品質の分析を提供できるようになる可能性があり、ヘマトクリット干渉を低減し重症ケアでの受け入れを拡大することが期待されています。

エンドユーザー別:病院がリード;在宅ケアが加速

病院およびクリニックは2025年のグローバル出荷量の51.78%を占め、外傷ベイ、手術室、および集中治療室でのデバイス使用に依存しています。診断検査室は緊急結果のためにベッドサイドメーターで中央アナライザーを補完しています。血液銀行は在庫の完全性を保護するためにドナースクリーニングにユニットを展開しています。

在宅ケアは、患者が自己モニタリングを行うことで入院率が低下することを保険会社が認識するにつれ、CAGR 7.66%で最も急速な成長を示しています。サブスクリプションベースのプログラムは月次カートリッジキットとアプリ駆動のリマインダーを提供しています。臨床医は週次トレンドを表示するダッシュボードにアクセスし、遠隔で投与量を調整できます。この分散型アプローチは価値に基づくケアモデルを支援し、遠隔医療の拡大と整合しています。

地域分析

北米は2025年収益の41.92%を占め、高い処置件数、有利な償還、および5万台以上のハンドヘルドメーターの稼働により牽引されています。統合された外傷ネットワークがヘリコプターや救急車に粘弾性デバイスを配置することで採用が促進されています。メディケアへのアクセス保護法(PAMA)が義務付けた2025年の償還削減は成長を抑制していますが、プロバイダーが検査を手数料削減を上回る輸血コスト削減と結びつけることで資本サイクルは停止していません。

欧州は成熟した外傷システムと厳格な証拠に基づく購買により強力な貢献者であり続けています。高齢化人口統計(複数の加盟国で市民の20%以上が65歳以上)が慢性的な抗凝固薬モニタリングを押し上げています。規制当局は合併を厳密に審査しており、競争・市場庁はRocheによるLumiraDx買収を市場選択の継続を確認した後に承認しました。国境を越えた調達同盟が、オープン接続標準を持つマルチアナライト・プラットフォームを優遇する購買力を生み出しています。

アジア太平洋地域は中国、日本、インドに牽引され、2031年にかけて最も高い地域CAGRである7.31%を記録しています。インドの生産連動型インセンティブ制度などの政府施策が国内デバイス生産を奨励し、単価を引き下げ農村部での採用を加速させています。中間層の保険加入率の上昇と高い心血管リスクプロファイルが構造的需要を追加しています。また、同地域では中央検査室のない遠隔地のアクセスギャップに対応するため、地域クリニックでスマートフォン連携毛細管アッセイのパイロットが実施されています。

ラテンアメリカおよび中東・アフリカは規模は小さいものの、8%を超えるCAGRを示しています。ブラジルおよびサウジアラビアの民間病院チェーンは、プレミアム外科パッケージを差別化するために粘弾性検査を採用しています。公的システムは、混雑緩和と患者フロー改善のため、抗凝固クリニックにハンドヘルドINRメーターの資金を徐々に配分しています。

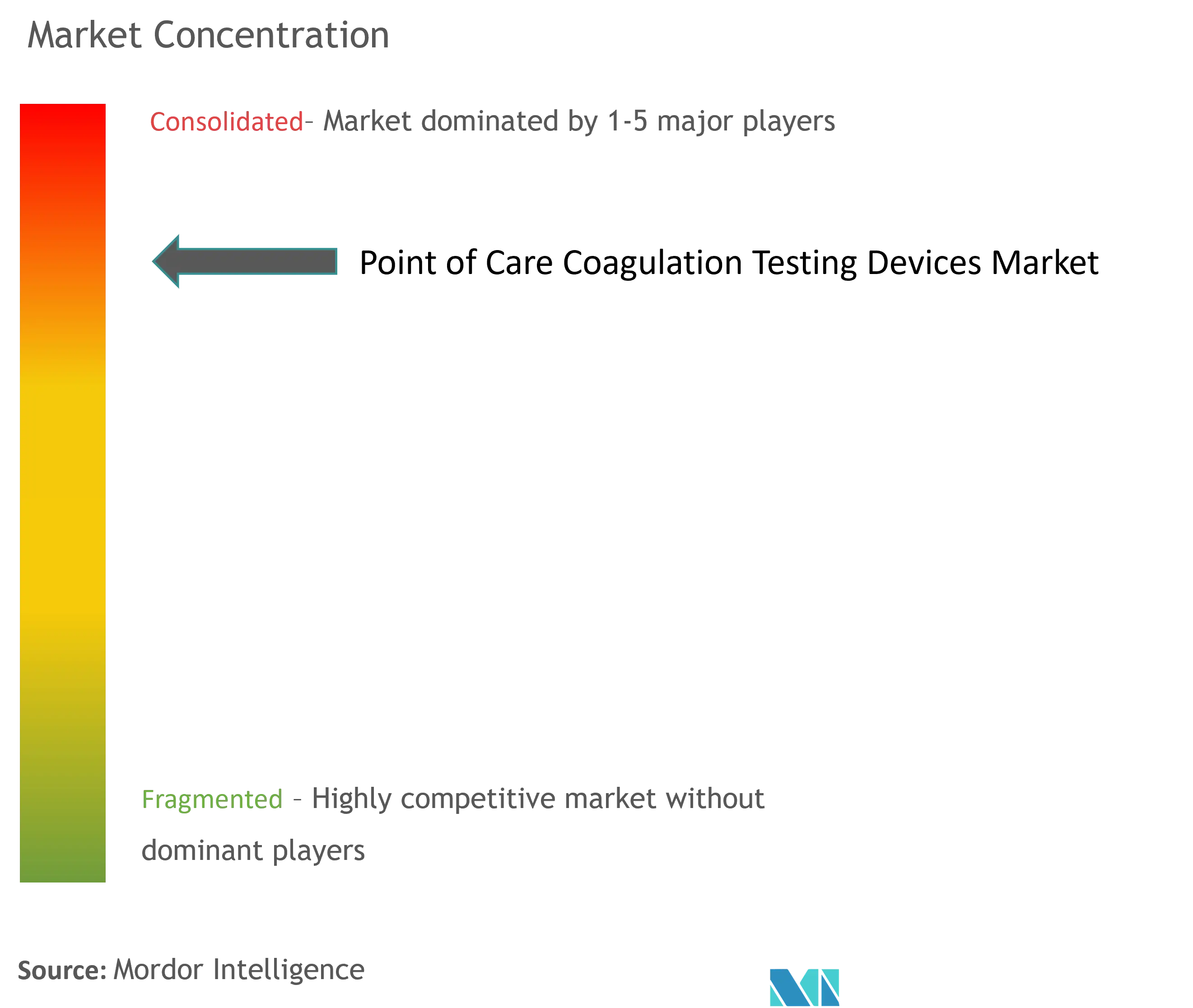

競合環境

ポイント・オブ・ケア凝固検査デバイス市場は中程度に集中しています。Abbott、Siemens Healthineers、Werfen、およびHaemoneticsは合わせてグローバル収益の約45%を占め、幅広いポートフォリオ、グローバルな流通網、および持続的な研究開発投資から恩恵を受けています。Rocheは2024年のLumiraDx資産買収により、凝固、感染症、および心臓マーカーにまたがる迅速検査製造能力を追加し、フットプリントを拡大しました。

差別化はターンアラウンドスピード、接続性、および検査パネルの幅にますます集中しています。HemoSonicsは超音波共鳴を使用して15分未満で完全な止血プロファイルを提供し、高度急性期手術での支持を獲得しています。Dexcomの分析物センター特許の満了により、より低コストで長い有効期限を持つ次世代アンペロメトリックカートリッジへの道が開かれる可能性があります。

サプライヤーがハードウェア、消耗品、およびインフォマティクスをバンドルするにつれ、戦略的提携が増殖しています。Merit Medicalの2025年のBiolife Delaware買収は血管閉鎖製品を補完し、インターベンショナルラジオロジストとの関係を深めています。一方、AIスタートアップはデバイスリーダーと提携し、発症の数日前に血栓リスクを検出する予測分析を組み込み、反応的ケアから予防的ケアへの移行を促進しています。

ハイブリッド販売モデルが台頭しています:サブスクリプションパッケージは複数年契約と引き換えに消耗品の供給、継続的なソフトウェアアップデート、およびリモートデバイス診断を保証するアプローチであり、収益を安定させ小規模施設の資本予算のハードルを低減します。

ポイント・オブ・ケア凝固検査デバイス産業リーダー

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Abbott

Werfen

HemoSonics, LLC.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:HemoSonicsがTriangle Business Journal生命科学賞において最優秀医療機器企業に選出され、超音波ベースの迅速アナライザーの市場受容を反映しました。

- 2025年5月:Merit MedicalがBiolife Delawareを1億2,000万USDで買収し、局所止血剤をポートフォリオに追加しました。

- 2025年4月:HemoSonicsがQuantraシステムのマーケティング成功に対してMedical Device Network Excellence Awardを受賞しました。

- 2025年2月:Novo Nordiskがアルヘモ承認による血友病ポートフォリオの拡大を報告し、長期モニタリングニーズが増加しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、ポイント・オブ・ケア凝固検査デバイス市場を、患者サイトまたはその近傍で迅速な凝固パラメーター(PT/INR、ACT、aPTT、粘弾性プロファイル、D-ダイマー)を提供するハンドヘルドまたはベンチトップアナライザーおよびその専用消耗品として定義しています。救急室、手術室、透析室、救急車、および在宅ケアプランの内部で使用され、ユーザーが中央検査室外で検査を実施または解釈するユニットを含みます。

スコープ除外:大容量検査室凝固アナライザーおよび血液ガスやグルコースメーターなどの汎用POC診断機器は収益プールから除外されています。

セグメンテーション概要

- 製品タイプ別

- デバイス/アナライザー

- ハンドヘルドシステム

- ベンチトップシステム

- 消耗品

- デバイス/アナライザー

- 検査タイプ別

- プロトロンビン時間/INR

- 活性化凝固時間(ACT)

- 活性化部分トロンボプラスチン時間(aPTT)

- 粘弾性検査(TEG、ROTEM、Quantra)

- D-ダイマーおよびフィブリン分解検査

- 技術別

- 電気化学的検出

- 光学的検出

- 機械的/粘弾性センシング

- 超音波ベース共鳴

- サンプルタイプ別

- 全血

- 毛細管血

- 血漿

- エンドユーザー別

- 病院およびクリニック

- 診断検査室

- 血液銀行および輸血センター

- その他

詳細な研究方法論とデータ検証

一次調査

北米、欧州、およびアジア太平洋の血液専門医、外傷外科医、ポイント・オブ・ケアコーディネーター、調達担当者、および製品マネージャーと対話しました。彼らの知見は、設置台数の推定、ストリップ消費比率、および在宅ケア抗凝固プログラムにおける新興需要の検証に役立ち、デスクワーク中に特定されたギャップを補完しました。

デスク調査

FDA 510(k)サマリー、欧州医薬品庁(EMA)デバイスレジストリ、世界保健機関(WHO)グローバル出血性疾患データベース、米国医療保険・メディケイドサービスセンター(CMS)外来請求、およびEurostat外科処置ファイルなどのオープンデータセットからベースラインボリューム、デバイス承認、および患者プールを抽出しました。国際血栓止血学会などの団体からの業界団体リリース、査読済みジャーナル、および企業の10-K申告書が使用パターンと平均販売価格を提供しました。Mordorアナリストがアクセスする有料リポジトリ(企業分割のためのD&B Hooversおよび特許強度のためのQuestelを含む)が追加のコンテキストを提供しました。記載されている情報源は当社のアプローチを示すものであり、相互確認と明確化のために他の多くの出版物も参照しました。

市場規模算定と予測

トップダウン再構築は、グローバルの選択的および緊急手術件数、ワルファリンおよびDOAC患者コホート、および患者あたりの平均検査数から始まり、これらの需要プールは地域別の平均販売価格(ASP)を用いて価格設定されます。主要サプライヤー収益の選択的ボトムアップ集計とチャネルチェックが、許容可能な分散帯内で合計を調整するガードレールとして機能します。コアモデルドライバーには、高齢化人口の成長、外傷発生率、粘弾性プラットフォームの採用率、在宅自己検査の普及、試薬対デバイスのアタッチメント比率、および平均アナライザーライフサイクルが含まれます。年齢調整済み手術件数、DOAC有病率、および医療費予測に対する多変量回帰が2025年から2030年の軌跡を導出します。サプライヤーの収益分割が不完全な場合、インタビュー中に開示された出荷記録と地域価格ベンチマークを使用して値を補完しました。

データ検証と更新サイクル

出力は自動分散スクリーニング、シニアアナリストレビュー、および最新の規制申告との照合を経てサインオフされます。レポートは12カ月ごとに更新され、主要な製品発売やガイドライン変更などの重要なイベントによって中間更新がトリガーされます。最終検証ラウンドはクライアント納品直前に実施されます。

Mordorのポイント・オブ・ケア凝固検査デバイスのベースラインが最も信頼性が高い理由

企業が異なるデバイスのスコープを選択し、異なるASP前提を適用し、不均一なカレンダーでモデルを更新するため、公表数値はしばしば乖離します。

主要なギャップドライバーには、中央検査室システムの包含、消耗品の除外、通貨処理、および患者レベルの需要シグナルではなく未検証の支出調査への依存が含まれます。処置件数と検証済みの設置台数に基づいて推定値を根拠付けることで、Mordor Intelligenceは意思決定者が再現可能な均衡かつ透明なベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 16億5,000万USD(2025年) | ||

| 28億USD(2024年) | グローバルコンサルタントA | 中央検査室アナライザーとサービス契約をPOCスコープにバンドル |

| 23億3,000万USD(2025年) | 地域コンサルタントB | 2021年の固定為替レートを使用し在宅ケアの検証が限定的 |

| 18億4,000万USD(2024年) | 業界誌C | ハードウェアのみをカウントし消耗品とソフトウェアアップグレードを除外 |

比較全体として、スコープと前提の違いが合計をどのように膨らませたり縮小させたりするかが示されており、一方で当社の厳格な変数選択によりMordorの数値は確固として根拠付けられ追跡が容易です。

レポートで回答される主要な質問

ポイント・オブ・ケア凝固検査デバイス市場を推進する要因は何ですか?

需要は、手術および救急ケアにおけるリアルタイム止血データの必要性、DOAC療法の増加、および外来受診を最小化する在宅モニタリングへの移行によって牽引されています。

現在の収益においてどの検査タイプが優位ですか?

プロトロンビン時間/INR検査はワルファリンが依然として普及しており頻繁なINR確認が必要なため、2025年収益の57.02%を占めています。

ポイント・オブ・ケア凝固検査デバイス市場の主要プレーヤーは誰ですか?

使い捨てカートリッジおよびストリップが2025年売上の58.10%を占め、メーカーを資本設備サイクルから守る予測可能な反復収益を提供しています。

最も急速な成長を示している地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 7.31%を記録し、医療インフラの拡大、慢性疾患患者数の増加、および支援的な政府施策から恩恵を受けています。

外傷ケアで採用が進んでいる技術トレンドは何ですか?

粘弾性検査は15分未満で完全な凝固プロファイルを提供し、精密な輸血管理を可能にし血液製剤の無駄を削減します。

将来の成長を妨げる可能性のある課題は何ですか?

北米および欧州における検査室償還の低下と、高度な粘弾性プラットフォームに精通した技術者のグローバルな不足が、一部の施設での新規設置を遅らせる可能性があります。

最終更新日: