クラウドモニタリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

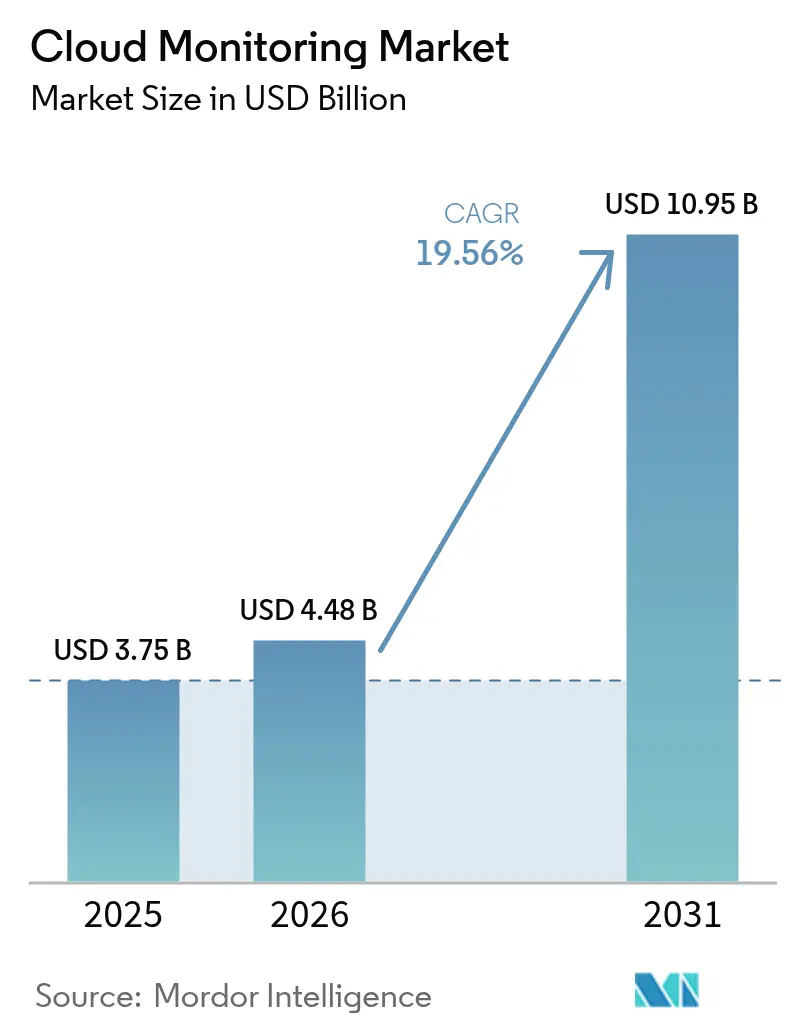

| 市場規模 (2026) | 4.48 十億米ドル |

| 市場規模 (2031) | 10.95 十億米ドル |

| 成長率 (2026 - 2031) | 19.56% CAGR |

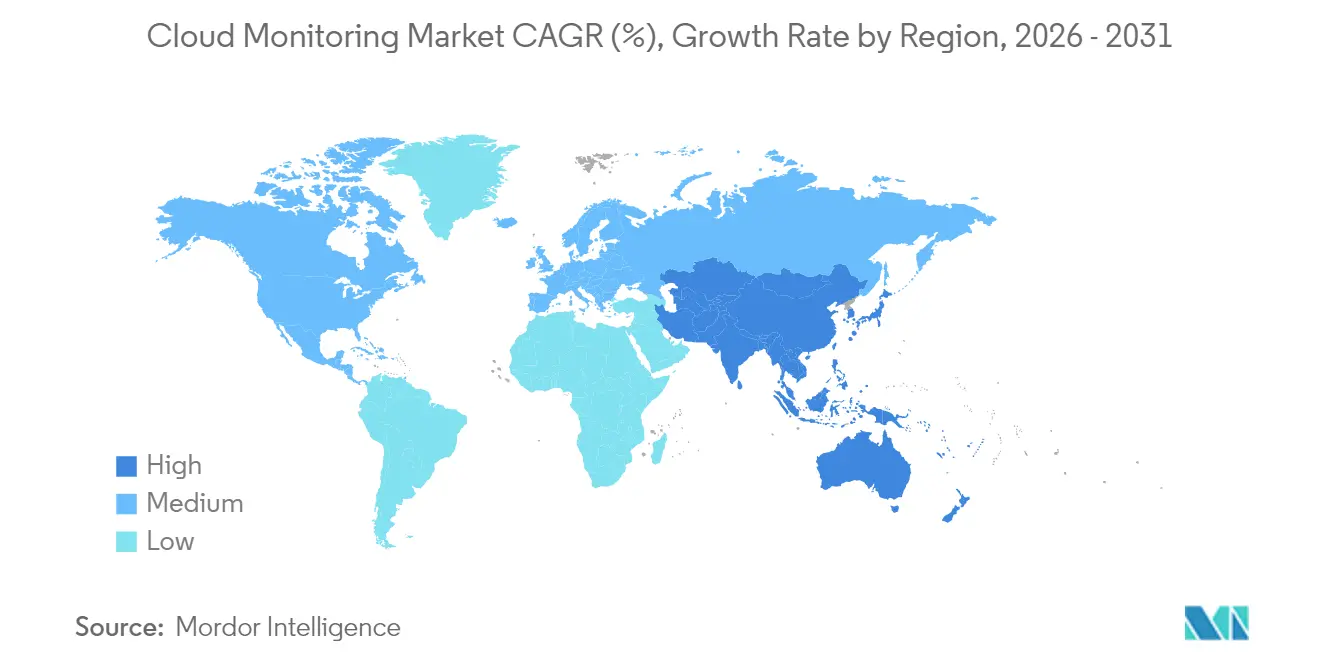

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドモニタリング市場分析

クラウドモニタリング市場規模は、2025年の37億5,000万米ドルから2026年には44億8,000万米ドルに成長し、2026年〜2031年の年平均成長率19.56%で2031年までに109億5,000万米ドルに達する見込みです。

マルチクラウド導入の加速、AIワークロードの可視化、FinOpsによるコスト説明責任、データ主権に関する規制要件が、ベンダーのロードマップを再構築しています。企業はポイント型モニタリングツールを、ログ、メトリクス、トレース、ユーザーエクスペリエンス、およびコストシグナルをリアルタイムで取り込む統合プラットフォームへと移行しています。OpenTelemetryの急速な標準化により統合の摩擦が低減され、AIによる異常検知が平均解決時間を短縮しています。支出は純粋なインフラメトリクスから、技術的な健全性を収益インパクトに結びつけるフルスタックインテリジェンスへとシフトしています。ハイパースケールクラウドがネイティブツールを組み込む一方で、ハイブリッド環境に対応するために独立系ベンダーとのパートナーシップも継続しており、競争の激しさは中程度にとどまっています。

主要レポートのポイント

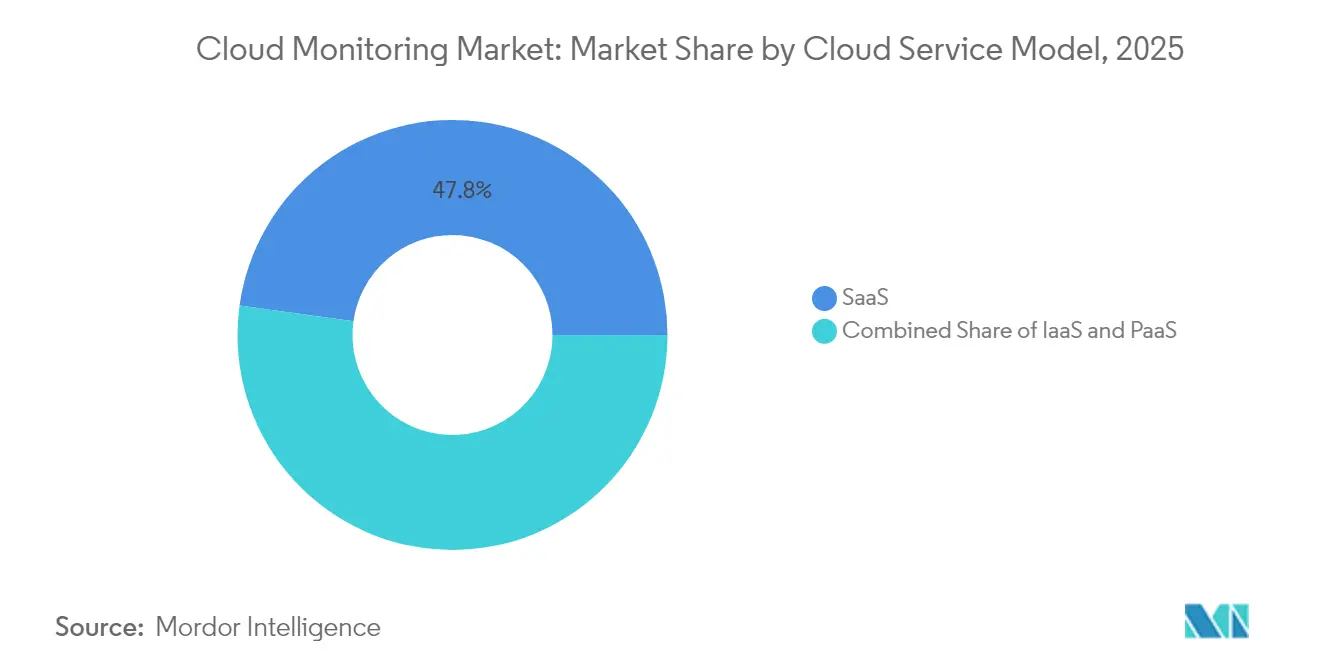

- クラウドサービスモデル別では、SaaSオファリングが2025年のクラウドオブザーバビリティ市場シェアの47.80%を占めました。PaaSソリューションは2031年までに年平均成長率28.45%で成長する見込みです。

- コンポーネント別では、ソリューションが2025年のクラウドオブザーバビリティ市場規模の61.30%を占め、サービスは2031年まで年平均成長率18.85%で拡大しています。

- デプロイメントモード別では、パブリッククラウドが2025年に56.40%の収益シェアを維持しました。ハイブリッドおよびマルチクラウドオプションは2031年まで年平均成長率23.95%を記録する見込みです。

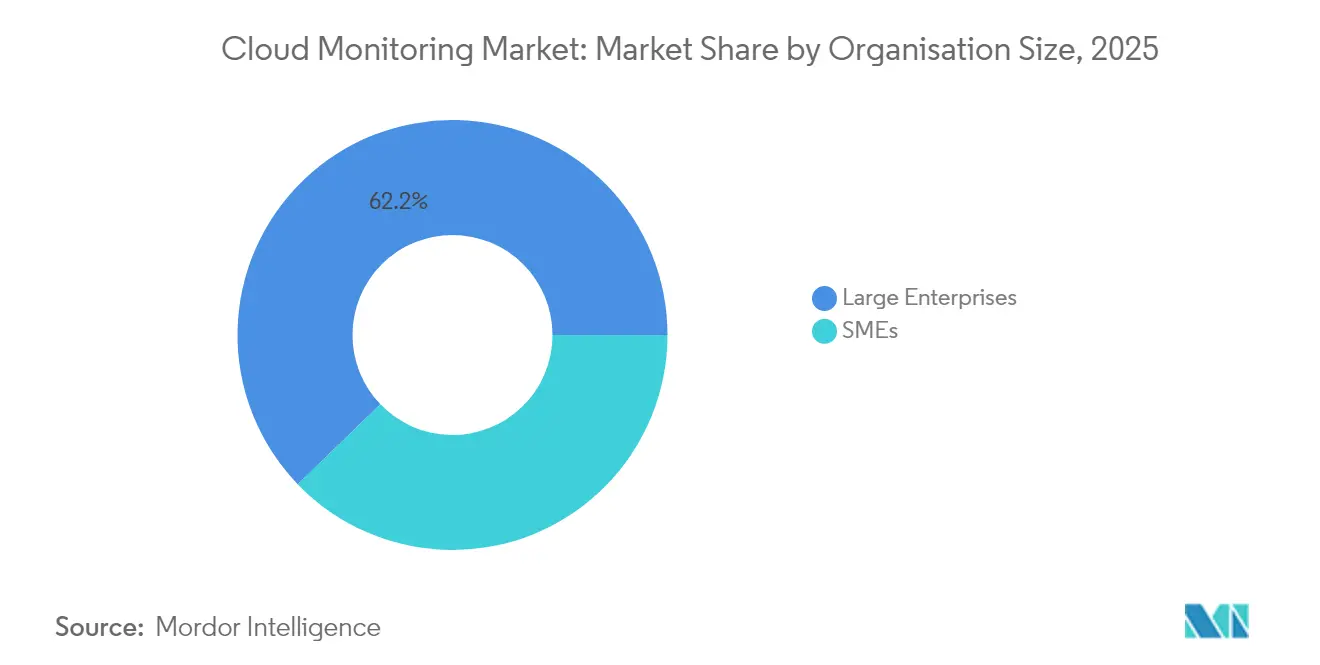

- 組織規模別では、大企業が2025年収益の62.20%を占め、中小企業は年平均成長率18.05%で最も急成長しているセグメントです。

- エンドユーザー産業別では、ITおよび通信が2025年に28.60%のシェアでトップとなり、小売・Eコマースは2031年まで年平均成長率17.25%で成長する見込みです。

- 地域別では、北米が2025年に40.60%の収益を占め、アジア太平洋地域は年平均成長率20.85%で最も急速に拡大している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドモニタリング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチクラウドおよびハイブリッドクラウド導入の加速 | +4.20% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| DevOps/SREカルチャーとリアルタイムオブザーバビリティの必要性 | +3.80% | 北米主導でアジア太平洋地域に拡大するグローバル | 短期(2年以内) |

| GPU レベルのモニタリングを必要とするAI/MLワークロードの急増 | +3.50% | 北米・アジア太平洋地域が中核、欧州への波及 | 中期(2〜4年) |

| FinOpsによるコスト説明責任とコスト対価値最適化の圧力 | +2.90% | 北米での早期導入を伴うグローバル | 短期(2年以内) |

| クラウドカーボン報告のためのサステナビリティダッシュボード | +1.80% | 欧州主導、北米・アジア太平洋地域に拡大 | 長期(4年以上) |

| ソブリンクラウドおよびデータローカライゼーション規制 | +2.10% | 欧州・アジア太平洋地域が中核、他地域での選択的導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウドおよびハイブリッドクラウド導入の加速

マルチクラウドの利用は転換点を超え、2024年には金融サービス企業の43%がすでに2つ以上のハイパースケーラーにワークロードを分散させています。各プロバイダーは固有のメトリクスをエクスポートするため、運用チームはテレメトリの分散と盲点という課題に直面しています。そのため、AWS、Azure、Google Cloud全体でデータを正規化する統合プラットフォームが、シングルクラウドモニターに取って代わっています。ベンダー中立のインストルメンテーションがエステート全体のカバレッジを容易にするため、OpenTelemetryエージェントの採用が急増しています。同一トランザクションがオンプレミスとクラウドノードにまたがる場合、組織はコスト、パフォーマンス、コンプライアンスの相関ビューも必要としています。これらの圧力により、ハイブリッドクラウドオブザーバビリティはオプションから不可欠な機能へと昇格し、クラウドオブザーバビリティ市場はより深いエンドツーエンドのコンテキストへと向かっています。

DevOps/SREカルチャーとリアルタイムオブザーバビリティ

サイト信頼性エンジニアリングは大企業において主流となり、1時間あたり100万米ドルを超える平均障害コストを削減しています[1]Buddy Brewer、「オブザーバビリティの経済学」、New Relic、newrelic.com。チームはゴールデンシグナルとサービスレベル目標をCI/CDパイプラインに組み込み、本番ロールアウト前に欠陥を検出できるようにしています。フルスタックインサイトにより、サイロ化されたツールチェーンと比較してダウンタイムが79%低減されます。AIによる異常検知は、ログとトレース全体でインシデントの前兆を検出することで人間を補完します。より迅速なフィードバックループは開発者の生産性も向上させ、オブザーバビリティを直接的なビジネスイネーブラーへと変えています。そのため、クラウドオブザーバビリティ市場は、従来のIT運用ではなくエンジニアリングチームへと予算がシフトすることで恩恵を受けています。

GPUレベルのモニタリングを必要とするAI/MLワークロードの急増

言語モデルのトレーニングとリアルタイム推論はGPUクラスターを1時間あたり数百米ドルのコストに押し上げており、詳細な利用率メトリクスが求められています。ベンダーは現在、レイテンシを追跡する同じダッシュボード内でテンソルコアの熱、メモリ帯域幅、エネルギー消費量を公開しています。DatadogによるMetaplaneの買収はデータパイプラインの品質へのカバレッジを拡大し、モデルの精度とインフラの健全性を一体的に観察する必要性を証明しました。自律的に行動するAIエージェントなどのエッジケースには、継続的なポリシーコンプライアンスチェックが必要です。これらの特殊な要件により、クラウドオブザーバビリティ市場のアドレス可能なベースは、従来のアプリケーションパフォーマンスモニタリングをはるかに超えて拡大しています。

FinOpsによるコスト説明責任とコスト対価値最適化の圧力

オブザーバビリティのデータ取り込みはクラウド支出の15〜25%を消費する可能性があるため、財務責任者はROIの証明を求めています。新しいプラットフォームはインテリジェントサンプリングと保持チューニングを適用し、重要なコンテキストを失うことなくストレージを削減します。FinOpsダッシュボードは現在、機能または顧客レベルまで支出を帰属させ、チャージバックと最適化の意思決定を可能にしています。消費ベースのライセンスモデルは、Kubernetesの密度にペナルティを課していたホストベースの価格設定に取って代わっています。この財務規律はベンダーの成功と顧客の節約を一致させ、クラウドオブザーバビリティ市場のすべての層にわたって粘着性を高めています。

制約インパクト分析*

| 制約 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンテナ化・サーバーレススタックにおける可視性の制限 | -2.80% | クラウドネイティブ組織に特に影響するグローバル | 短期(2年以内) |

| フルスタックオブザーバビリティプラットフォームの総所有コストの上昇 | -3.20% | コスト重視地域でより高い影響を持つグローバル | 中期(2〜4年) |

| オブザーバビリティエンジニアリングのスキルギャップ | -2.10% | アジア太平洋地域・新興市場で深刻なグローバル | 長期(4年以上) |

| ハイパースケーラーのAPIレート制限、スロットリング、深いテレメトリ | -1.90% | 大量データ分析ユーザーに影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンテナ化・サーバーレススタックにおける可視性の制限

コンテナは数秒しか存在しない場合があり、サーバーレス関数はエージェントなしで起動するため、レガシーモニターでは埋められないギャップが生じます。Kubernetesは大量のメタデータを追加するため、ブルートフォースによる収集はストレージコストを膨らませます。マイクロサービス全体でリクエストパスを結合する分散トレーシングと、eBPFベースの低オーバーヘッドインストルメンテーションの組み合わせが解決策として台頭しています。OpenTelemetryは重要な役割を果たしていますが、デプロイが依然として複雑であり、リソースに制約のある中小企業での採用が遅い理由となっています。ターンキーインストルメンテーションが成熟するまで、一時的な環境におけるオブザーバビリティのギャップはクラウドオブザーバビリティ市場の年平均成長率を抑制し続けるでしょう。

フルスタックオブザーバビリティプラットフォームの総所有コストの上昇

企業はコンプライアンス監査のためにペタバイト規模のテレメトリを保存するようになり、ライセンスコストを上回るストレージおよびエグレス費用が増大しています[2]Martin Mao、「大規模なテレメトリボリュームの制御」、Chronosphere、chronosphere.io。ホスト数とデータ量を組み合わせることが多い独自の価格設定は、予算予測を困難にしています。これに対応して、顧客はClickHouseやLokiなどのオープンソースバックエンドを採用しながらベンダーのUIレイヤーを維持するか、コールドログをより安価なオブジェクトストアに保持するデータ階層化を交渉しています。ベンダーは、低価値のノイズがディスクに到達する前に削除する自動チューニングパイプラインの提供を競っています。コスト管理のイノベーションがペースを維持しなければ、一部の購入者はロールアウトを遅らせ、クラウドオブザーバビリティ市場の最悪ケースの収益上昇余地を制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クラウドサービスモデル別:SaaSの優位性とPaaSのイノベーション

SaaSプラットフォームは2025年収益の47.80%を占め、インフラのオーバーヘッドを排除するターンキーデプロイメントへの需要を裏付けています。PaaSソリューションは最も急成長しているレーンを形成しており、ユーザーがコレクターを管理せずにより深いコードレベルのインサイトを求めるため、年平均成長率28.45%で成長しています。IaaSツールは、規制対象データの近くにオンプレミスコレクターを必要とするハイブリッド環境において引き続き重要性を持っています。SaaSのクラウドオブザーバビリティ市場規模は、遅れている業界がマネージドサービスに移行するにつれて、2026年から2031年の間に29億2,000万米ドル拡大する見込みです。

PaaSの勢いは、プラットフォームエンジニアリングチームが社内開発者ポータルにオブザーバビリティを組み込んでいることを反映しています。大手テクノロジーベンダーはトレーシング、カオステスト、KPIダッシュボードをビルドパイプラインに直接統合し、認知的負荷を軽減しています。OpenTelemetryの自動インストルメンテーションと組み合わせることで、この相乗効果は価値実現までの時間を加速させます。その結果、クラウドオブザーバビリティ市場では、AIモデルオブザーバビリティとコスト分析を対象としたPaaSディールからの純新規受注のほぼ3分の1を記録しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソリューションが主導しサービスが加速

ソリューションスイートは2025年に61.30%の収益を獲得し、データレイク、相関エンジン、UX分析をカバーしています。企業がオブザーバビリティエンジニアの採用に苦労する中、サービスのコンサルティング、オンボーディング、マネージドオブザーバビリティは年平均成長率18.85%で成長しています。インテグレーターの需要は、インストルメンテーションがコントロールフレームワークにマッピングされなければならない規制対象の垂直市場で最も高くなっています。

ベンダーのロードマップには現在、価値実証サイクルを短縮するアドバイザリー時間、認定トレーニング、クイックスタートパックが含まれています。LogicMonitorの8億米ドルの資金調達がサービス拡大に充てられることは、専門的な専門知識が主要な競争優位性となることを示しています。フレームワークが進化するにつれて、定期的なサービス契約はクラウドオブザーバビリティ市場全体の収益においてより大きな割合を占め、パートナーエコシステムを深化させるでしょう。

デプロイメントモード別:パブリッククラウドのリーダーシップとハイブリッドの急増

パブリッククラウドのデプロイメントは2025年に56.40%の収益を占め、単一VPC内のレイテンシフリーなデータフローが貢献しています。しかし、ハイブリッドおよびマルチクラウドオプションは、組織がロックインを回避しワークロードの可搬性を追求するため、年平均成長率23.95%を記録しています。現在の取引速度が維持されれば、マルチクラウドスタックのクラウドオブザーバビリティ市場シェアは2031年までに30.50%を超えるでしょう。

欧州とアジアのデータ主権規制により、一部のワークロードはオンプレミスまたはソブリン地域に置かれることを余儀なくされ、トポロジーに依存しない可視性の必要性が高まっています。CiscoによるSplunkの買収は、データセンター、エッジ、クラウドにまたがるプラットフォームへの需要を浮き彫りにしています。シームレスなライセンスの可搬性とフェデレーテッドダッシュボードは現在、すべての企業向けRFPに登場し、ハイブリッドの魅力を支えています。

組織規模別:大企業の安定性と中小企業のダイナミズム

大企業は2025年の請求額の62.20%を占め、膨大なテレメトリ量とカスタム分析が牽引しています。使用量ベースの価格設定によって力を得た中小企業は、製品構築の初日からオブザーバビリティを組み込み、年平均成長率18.05%を達成しています。中小企業向けクラウドオブザーバビリティ市場規模は2031年までに21億8,000万米ドルに達する見込みです。

スタートアップの開発者は自動スケールするSaaSティアを選択し、予算を人員から管理ツールへとシフトしています。中小企業が成熟するにつれて、同じベンダーを維持することが多く、ライフタイムバリューが向上します。ベンダーは低い獲得コストでフリーミアムユーザーを転換する階層型SKUとコミュニティエディションで対応し、セグメントの勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITのリーダーシップと小売の加速

ITおよび通信は複雑なマイクロサービス環境と厳格なSLAにより28.60%のシェアを維持しました。小売・Eコマースは、1秒のページ遅延がカート収益を侵食するため、年平均成長率17.25%を記録しています。現在のデジタルコマースの成長が維持されれば、小売向けクラウドオブザーバビリティ市場規模は2031年までに13億3,000万米ドルを超える可能性があります。

BFSIでは、リアルタイム不正分析と規制監査証跡が深いトレーシング導入を促進しています。ヘルスケアはテレメトリを保存時に暗号化するHIPAA準拠のダッシュボードを追求しています。製造業は予知保全のために工場フロアのセンサーをクラウド診断に接続しています。業界横断的な拡大は、専門用語とコンプライアンスウィジェットを調整する垂直モジュールを備えたクラウドオブザーバビリティ市場の広さを強調しています。

地域分析

北米は2025年収益の40.60%を占め、数十年にわたるDevOpsの成熟度と多大なAI投資を反映しています。金融機関は年間平均1,044万米ドルの障害損失を挙げ、プレミアムツールの導入を正当化しています。ソブリンクラウドに関する議論は限定的ですが、プライバシー法はデータ居住機能を促進しています。2027年以降は交換サイクルが飽和するにつれて成長は低い10%台に鈍化しますが、AIオブザーバビリティのアップグレードがライセンス拡大を支えています。

アジア太平洋地域はクラウドファーストのスタートアップと政府のデジタル推進に後押しされ、年平均成長率20.85%で最も急速に成長しています。インドのパブリッククラウド支出は2028年までに255億米ドルに達する可能性があります。シンガポールとインドネシアではオブザーバビリティのROIが114%を超え、ダウンタイム削減の高い効果を示しています。Alibaba Cloudが43%のシェアを持つ中国の6兆1,920億元規模のクラウドセクターは、現地語ダッシュボードと国内データレイクを促進しています。

欧州はGDPRと今後のAI法がデータ保護要件を強化する中、10%台半ばの年平均成長率を記録しています。Accentureは企業の37%がソブリンクラウドに投資しており、44%が2年以内にさらに投資を計画していると指摘しています。ベンダーは地域ホストとパートナーシップを結び、EU内のロギングパイプラインを確保しています。気候報告がパフォーマンスメトリクスと統合されるにつれて、エネルギーダッシュボードが注目を集めています。これらの地域的な特性が総合的にクラウドオブザーバビリティ市場を多様なコンプライアンス対応デプロイメントへと推進しています。

規制環境

クラウド監視におけるコンプライアンス要件は、ソブリンおよびパブリッククラウド展開全体にわたる継続的保証、インシデント報告、証跡品質とますます結びついている。米国では、FedRAMPが2026年5月に2026年版統合規則のパブリックプレビューを公開し、2028年12月31日までクラウドサービスプロバイダーに対する要件を標準化した。このガイダンスは、FedRAMP 20xパイプラインおよび、監視、ロギング、機械可読なセキュリティ成果物を重視する協調的な継続的モニタリング慣行への移行を正式化するものである。

並行して、NISTは2026年5月にSP 800-172 Rev. 3を公開し、非連邦システムにおける管理対象非機密情報(CUI)保護のための強化セキュリティ要件を強化した。これにより、規制対象の購買者にサービスを提供するベンダーに対する、監視、監査、システムの完全性へのコンプライアンス上の重点が強まる。欧州では、NIS2枠組みの下での欧州委員会実施規則(EU)2024/2690(2024年10月17日採択)が、クラウドプロバイダーに対しセキュリティロギング、検知、インシデント報告基準の運用化への圧力を強めており、監査可能な保持、アラート管理、地域データ取扱い制約をサポートする監視プラットフォームへの需要をさらに強めている。

バリューチェーン分析

クラウド監視のバリューチェーンは、計装とテレメトリ生成(エージェント、OpenTelemetryコレクター、SDK、eBPFセンサー)から始まり、データ転送および処理(ストリーミング、インデックス化、時系列およびログストレージ)へと拡張する。その後、相関分析(AIOps、トレーシング、根本原因分析)およびユーザー向けワークフロー(ダッシュボード、SLO、インシデント対応の統合)へと進む。ハイパースケーラー(AWS、Microsoft Azure、Google Cloud)はネイティブのメトリクス、ログ、トレースを提供する一方、独立系ベンダー(例:Datadog、LogicMonitor、Zenoss、IDERA)はクロスクラウド正規化、ハイブリッド対応、GPUやコスト可視化などの専門的分析によって差別化を図っている。

チャネルパートナーおよびサービスプロバイダー(コンサルティング、マネージドオブザーバビリティ、システムインテグレーター)は、監視をCI/CD、ITSM、セキュリティオペレーションに統合し、コストと保持期間を制御するためにテレメトリパイプラインを調整することで、導入を運用可能にしている。標準化はチェーン全体での引き継ぎを形作っている。ITU-T Y.3556(2025年8月)はマイクロサービス監視機能の枠組みを定義し、ISO/IEC TR 23951:2025(2025年4月)およびISO/IEC TR 10822-1:2025(2025年5月)はクラウドSLAメトリクスモデルおよびマルチクラウド管理(監視・報告を含む)の実践を成文化している。これらの標準は、異種環境全体でのより一貫したSLO報告および調達要件をサポートしている。

競合環境

市場は中程度に分散した状態を維持しています。Datadogは2025年第1四半期に7億6,200万米ドルの売上を記録し、前年同期比25%増となりました。Dynatraceは年間経常収益16億4,700万米ドルに達し、16%増となっています。CiscoによるSplunkの280億米ドルの買収はセキュリティとオブザーバビリティの融合を示し、参入障壁を高めています。一方、チャレンジャーのChronosphereはオープンソースのM3上に構築されたコスト効率の高い時系列データ取り込みを売りにしています。

戦略的差別化はAIワークロードプローブ、FinOpsメトリクス、ポリシー対応データコントロールに集中しています。DatadogによるMetaplaneの買収はモデルガバナンスに不可欠なデータリネージビューを拡大しています。ClickHouseによるHyperDXの買収はOpenTelemetryネイティブUIの下に高速カラム型ストレージを組み込んでいます。ハイパースケーラーはネイティブモニタリングをバンドルしながらも、ハイブリッドリーチのためにサードパーティパートナーを認定し、独立系ベンダーを保護しています。

分散サンプリングとGPUテレメトリに関する特許が保護的な競争優位性を深めています。ベンダーは根本原因の説明を要約する自動異常説明エンジンの特許を申請しています。エンタープライズリソースプランニング、インシデント対応チャットオプス、チケッティングシステムとのエコシステムパートナーシップが粘着性を高めています。競争のチェスボードは、データエグレスを強制することなくセキュリティ、コスト、サステナビリティシグナルを統合するプラットフォームスイートへと傾く可能性が高く、顧客のロックインを強化しながら統合の手間を軽減するでしょう。

クラウドモニタリング業界のリーダー企業

AWS

Broadcom Inc.(CA Technologies)

IDERA Inc.

LogicMonitor Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準化された計装とオープンテレメトリ形式へのファーストパーティ対応は、ベンダーが導入を簡素化し、統合の摩擦を低減し、独自のデータ収集ではなく分析力で競争するための空白地帯を生み出している。OpenTelemetryは2026年5月にCNCF内で卒業プロジェクトとなり、ハイパースケーラーはOpenTelemetry駆動型ワークフローへの直接対応を拡大した。これには、Amazon CloudWatchがPromQLクエリ機能を備えたネイティブOpenTelemetryメトリクスを追加したこと(2026年6月)が含まれる。企業がコストと複雑性を管理するために個別ツールを統合プラットフォームへ集約する中、差別化の焦点はますます、すべてのサービスを再計装することなく実装できるデータポータビリティ、ガバナンス対応型保持、クロスクラウド相関へと移っている。

AIおよびエージェント型オペレーションもまた、GPU、データパイプライン、自律エージェント全体にわたって監視の対象範囲を拡大している。これにより、インフラの健全性をモデルの挙動やビジネスへの影響と結びつける製品にとっての機会が生まれる。ベンダーのロードマップはこの方向性への投資拡大を示しており、Microsoftが Azure Monitor内にAzure Copilot Observability Agentを導入したこと(2026年6月)や、Elasticがエージェント型調査ワークフローと共にネイティブPrometheusサポートを開始したこと(2026年6月)が挙げられる。ワークフロー面では、Google CloudがObservability AnalyticsにおいてSQLベースのアラート機能をプレビューし、検知ロジックと運用報告のより迅速な反復を必要とするエンジニアリングおよびSREチーム向けに、クエリネイティブでセルフサービス型のオブザーバビリティへのより広範な動きを示している。

最近の業界動向

- 2026年5月:LogicMonitorは、IBMおよびRed Hatとの協業を発表し、IBM watsonxとRed Hat Ansible Automation PlatformをそのEdwin AIエージェントに統合した。この提携は、オブザーバビリティの知見を自動化およびAI支援型オペレーションに結びつけ、オンプレミスとクラウドインフラを組み合わせたハイブリッド環境全体でのより迅速な修復を支援する。

- 2025年4月:CiscoはSplunkの280億米ドルでの買収を完了した。これにより、セキュリティとオブザーバビリティの能力が一つの大手プラットフォームベンダーの下に統合され、ハイブリッドおよびマルチクラウド環境で差別化された価値を証明しようとする独立系監視プロバイダーへのハードルが上がった。

- 2024年12月:OracleはOracle Enterprise Manager 24aiをリリースし、AIベースの影響分析とOCI Observability and Managementとのより緊密な統合を追加した。このアップデートは、OCIとオンプレミスの混在環境を運用する企業向けのOracle中心の監視を強化し、ガバナンスと運用可視性のための統合ツールチェーンの役割を強めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、クラウド監視市場は、クラウドベースのインフラおよびアプリケーションのパフォーマンス、可用性、健全性を追跡するために使用されるツールおよび関連サービスから得られる収益として測定される。パブリック、プライベート、ハイブリッド環境全体にわたる稼働時間、応答時間、ワークロードメトリクスなどの監視シグナルに焦点を当てている。

対象範囲の除外:クラウド監視の成果に結びつかないより広範なITオペレーション業務、例えば一般的なITヘルプデスクサービスや、クラウド監視のパフォーマンスまたは信頼性メトリクスに対応しないセキュリティ専用ツールは除外する。

セグメンテーション概要

- クラウドサービスモデル別

- IaaS

- PaaS

- SaaS

- コンポーネント別

- ソリューション

- サービス

- デプロイメントモード別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- BFSI

- 小売・Eコマース

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 政府・公共部門

- 製造業

- その他(メディア、エネルギー、教育)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、地域を通じて一貫して入手可能な公的指標と市場境界および時系列を整合させることから始まった。クラウド普及ペースと企業ITの活動水準を把握するため、米国経済分析局(デジタル経済統計表)、米国国勢調査局の国際貿易データ、Eurostat ICT利用統計、OECDデジタル経済指標、国際電気通信連合(ITU)接続性データセットなどの情報源を検討した。

ベンダーおよび顧客の文脈を裏付けるため、ソフトウェアベンダーおよびマネージドサービスプロバイダーの年次報告書、SEC提出書類、決算説明会の記録、製品文書も使用し、それらをクラウドコンピューティングおよびITサービス管理に関連する信頼できる報道および業界団体の刊行物と照合した。必要に応じて、企業財務およびニュースに特化した有料サブスクリプションを使用して収益履歴を標準化し、監視・オブザーバビリティのイノベーションシグナルを把握するために特許データベースを参照した。これらの例は網羅的なものではなく、データ収集、相互確認、明確化のために追加の公的情報源も使用された。

一次インタビューおよび調査

一次調査は、購買者が実際に何をクラウド監視支出とみなしているか、予算がプラットフォーム利用料とサービスの間でどのように分かれているか、利用量に応じて価格がどのようにスケールするかを検証するために用いられた。取り上げたテーマには、監視対象のホストおよびコンテナ数、テレメトリデータの取り込み量、保持期間が含まれる。クラウド成熟度や調達パターンの違いが反映されるよう、主要地域の製品、エンジニアリング、営業、運用の関係者と対話し、回答に大きなばらつきが見られた場合には前提条件を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:13% | APAC:48% |

| ミドルティア:52% | 機能/部門リーダー:40% | EMEA:32% |

| 小規模プレイヤー:18% | マネージャー:47% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、クラウドソフトウェアおよびサービス支出プールから出発し、監視需要に対応する採用・利用指標を用いて絞り込むトップダウン方式を用いる。実務上、パブリッククラウドワークロードの成長、仮想マシンおよびコンテナの導入基盤、企業のDevOps普及率、典型的なテレメトリデータ量(ログ、メトリクス、トレース)、ハイブリッド構成を運用する環境の割合といった市場シグナルとモデルを結びつけた。これらの変数が監視ニーズおよび支出強度に直接影響するためである。

最初の合計値を形成した後、供給業者収益のサンプルセットの積み上げ、チャネルとの議論による価格帯の検証、監視対象ワークロードあたりの推定支出のストレステストなど、選択的なボトムアップ検証によってそれらを裏付けた。ベンダーの開示が不完全な場合は、同業他社ベンチマークを用いて保守的な範囲を適用し、その後インタビューのフィードバックに基づきその範囲を調整した。予測は、クラウド移行ペース、価格設定モデル(従量制対シート課金制)の変化、テレメトリの取り込みおよび保持行動の予想される変化に関する専門家の見解に基づくシナリオ分析を用いて作成された。

データ検証と更新サイクル

クラウド導入動向、企業のIT支出方向性、ワークロード成長指標などの独立したシグナルと照合し、実際の需要からの乖離を減らすよう成果を検証した。ある地域または業種で異常な急伸が見られた場合には、要因を再検証し、必要に応じて追加のヒアリングを通じて前提を見直した。

承認前に、モデルおよび記述された前提条件は、単位の整合性、前年比のロジック、通貨換算のタイミングに焦点を当てた複数のアナリストレビューを経る。本レポートは毎年更新され、価格の急激な変化やクラウド導入の大きな変化など重大な出来事が発生した場合には中間更新が行われる。納品直前には最終レビューが実施され、クライアントは最新の入力情報に裏付けられた最も現在の見解を受け取ることができる。

Mordor Intelligenceのクラウド監視市場規模と他の公開推定値との比較

クラウド監視に関する公開されている市場数値は、各発行元が監視収益とみなす範囲の境界をわずかに異なる形で設定しているため、また基準年や通貨換算のタイミングも異なるため、しばしば一致しない。サービスが含まれるかどうか、従量制価格設定がどのように扱われるか、基礎となる前提条件がどれだけ迅速に更新されるかの違いも、目立った差異を生む要因となる。

この表は、ソフトウェアプラットフォームおよび関連する監視サービスに近い範囲にとどまる推定値と、隣接するオブザーバビリティやより広範なITオペレーション支出にまで広げた推定値との間の違いを反映している。Mordor Intelligenceのモデルでは、より広範なITマネジメントツールのカテゴリーではなく、クラウドワークロードとパフォーマンス成果の監視に直接結びついた支出のみを計上している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.75 B (2025) | |

| グローバルコンサルティング会社A | USD 2.96 B (2024) | より早い基準年を使用しており、監視関連サービスやハイブリッド監視支出の一部を除外し得るより狭い包含範囲を適用することが多く、それが捕捉される収益プールを低下させている。 |

| 業界パブリッシャーB | USD 3.66 B (2025) | より長い予測期間および、隣接するオブザーバビリティやウェブサイト監視カテゴリーを組み込むなど、より広範な機能区分に依拠しており、従量制価格設定の進展や通貨換算のタイミングに関する前提の透明性が低い。 |

全体として、この差異は主にカテゴリー境界、基準年の選択、利用連動型価格設定が年間収益にどのように換算されるかによって説明される。測定可能なワークロードおよびテレメトリシグナルに結びついた入力情報を維持し、それをインタビューおよび整合性テストを通じて再確認することにより、得られる推定値は再現しやすく、年ごとの検証も容易になっている。

レポートで回答される主要な質問

クラウドオブザーバビリティ市場の2031年における予測値はいくらですか?

年平均成長率19.56%に基づき、2031年までに109億5,000万米ドルに達すると予測されています。

クラウドオブザーバビリティの導入において最も急速に成長している地域はどこですか?

アジア太平洋地域が年平均成長率20.85%でトップであり、急速なデジタルトランスフォーメーションプログラムとクラウドファーストのスタートアップが牽引しています。

PaaSオブザーバビリティツールが注目を集めている理由は何ですか?

より深いコードレベルのインサイトとプラットフォームエンジニアリングワークフローとの迅速な統合を提供しており、2031年まで年平均成長率28.45%で拡大しています。

FinOpsはオブザーバビリティ支出にどのような影響を与えますか?

FinOpsの実践は詳細なコスト帰属を求め、ベンダーが使用量ベースの価格設定とモニタリング支出をビジネス価値に合わせる最適化ダッシュボードを追加することを促しています。

この市場におけるベンダー統合を推進しているものは何ですか?

セキュリティ、AIワークロードモニタリング、コンプライアンス機能を統合する必要性が、大手ベンダーによるニッチ専門企業の買収を促しており、CiscoによるSplunkの買収やDatadogによるMetaplaneの買収がその例として挙げられます。

サーバーレス環境におけるオブザーバビリティを制限する課題は何ですか?

一時的なランタイムとエージェントレス実行がデータの盲点を生み出し、エンドツーエンドの可視性を維持するために分散トレーシングとeBPFインストルメンテーションが必要となります。

最終更新日: