次世代シーケンシング(NGS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.81 十億米ドル |

| 市場規模 (2031) | 22.43 十億米ドル |

| 成長率 (2026 - 2031) | 13.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代シーケンシング(NGS)市場分析

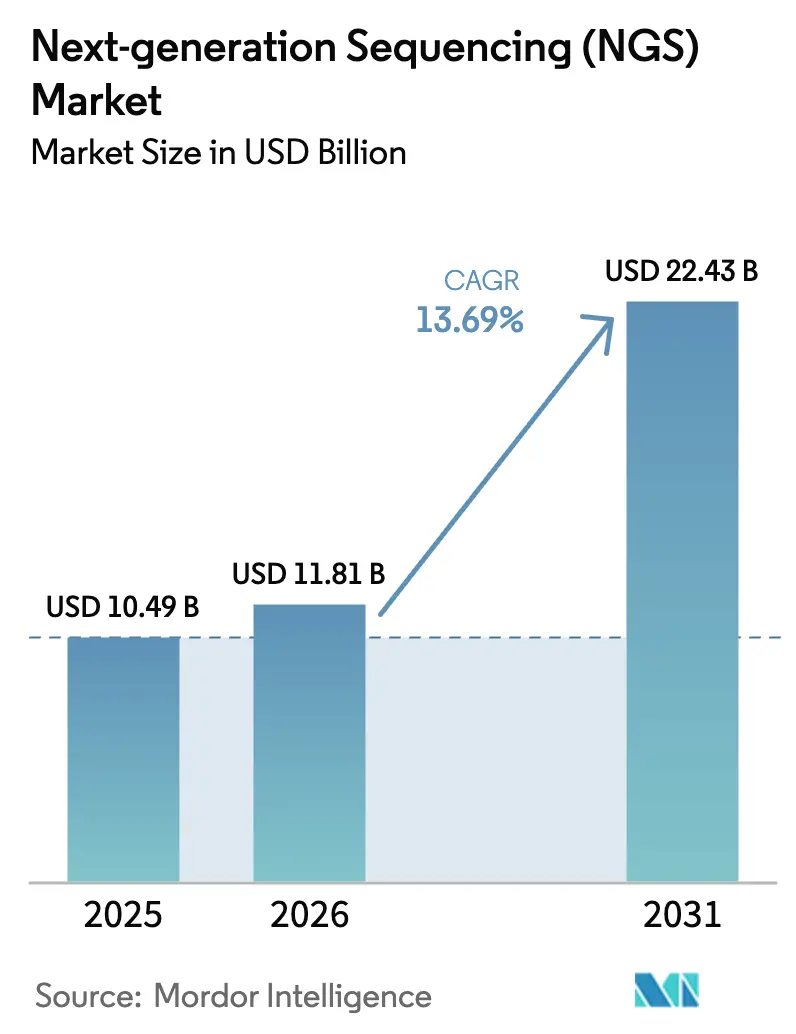

次世代シーケンシング(NGS)市場規模は、2025年に104億9,000万米ドル、2026年に118億1,000万米ドルと予測され、2026年から2031年にかけて13.69%のCAGRで成長し、2031年までに224億3,000万米ドルに達する見込みです。

独自ゲノムインフラへの需要の高まり、ターンアラウンドタイムを短縮するオンカートリッジワークフロー、および国家レベルのカーボンニュートラル調達方針が、研究・臨床・公衆衛生の各分野における購買優先事項を再編しています。精密医療の義務化がコンパニオン診断の日常的な使用を加速させています。同時に、半導体部品および試薬前駆体に対する輸出規制が、複数の政府によって戦略的脆弱性として分類されるようになったサプライチェーン依存性を露呈させています。公的機関が資金提供するバイオバンクは、ベンダー評価にカーボン会計を組み込んでおり、サプライヤーにテラベースあたりのエネルギーフットプリントの開示を促しています。一方、消耗品とハードウェアの購入を切り離すオープンケミストリー機器が、独自エコシステムから顧客を引き離し、競争を激化させ、試薬マージンを圧縮しています。

主要レポートのポイント

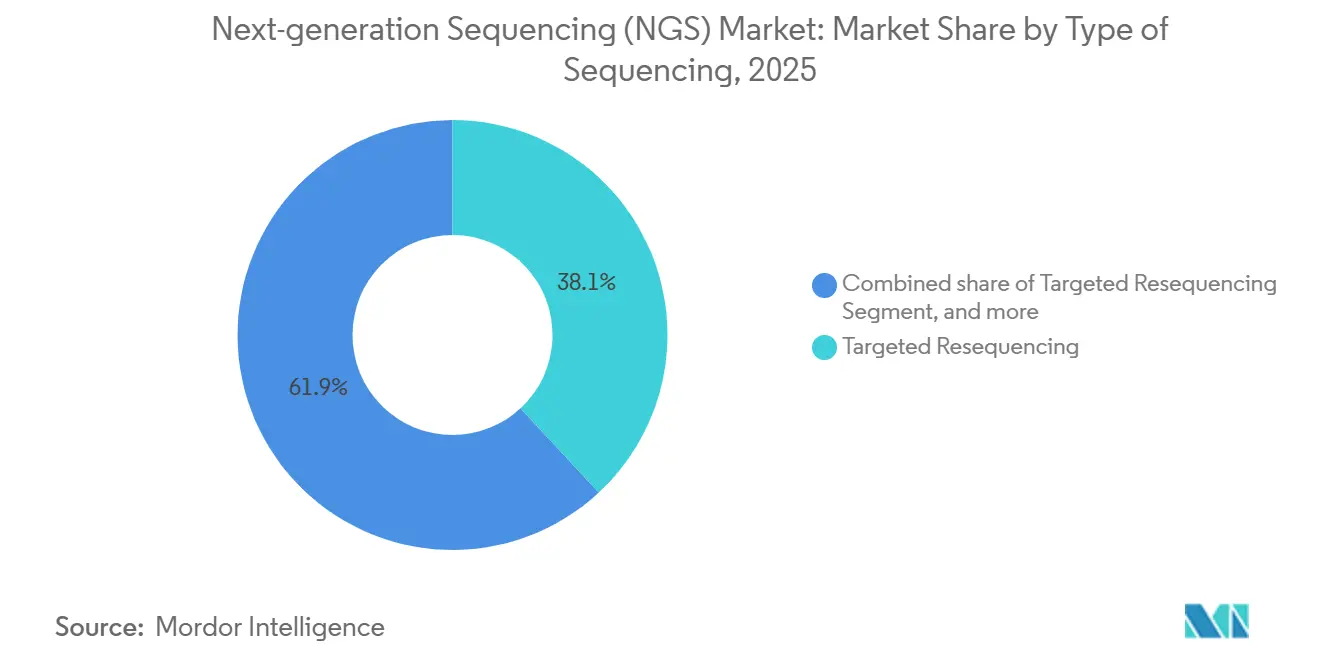

- シーケンシングの種類別では、ターゲットリシーケンシングが2025年に38.09%のシェアで次世代シーケンシング市場をリードしました。全エクソームシーケンシングは2031年までに14.23%のCAGRで拡大すると予測されており、シーケンシングの種類の中で最も高い成長率となっています。

- 製品別では、試薬・消耗品が2025年の次世代シーケンシング市場規模の69.88%のシェアを占めました。機器は2026年から2031年にかけて14.39%のCAGRで成長し、他のすべての製品カテゴリーを上回ると予測されています。

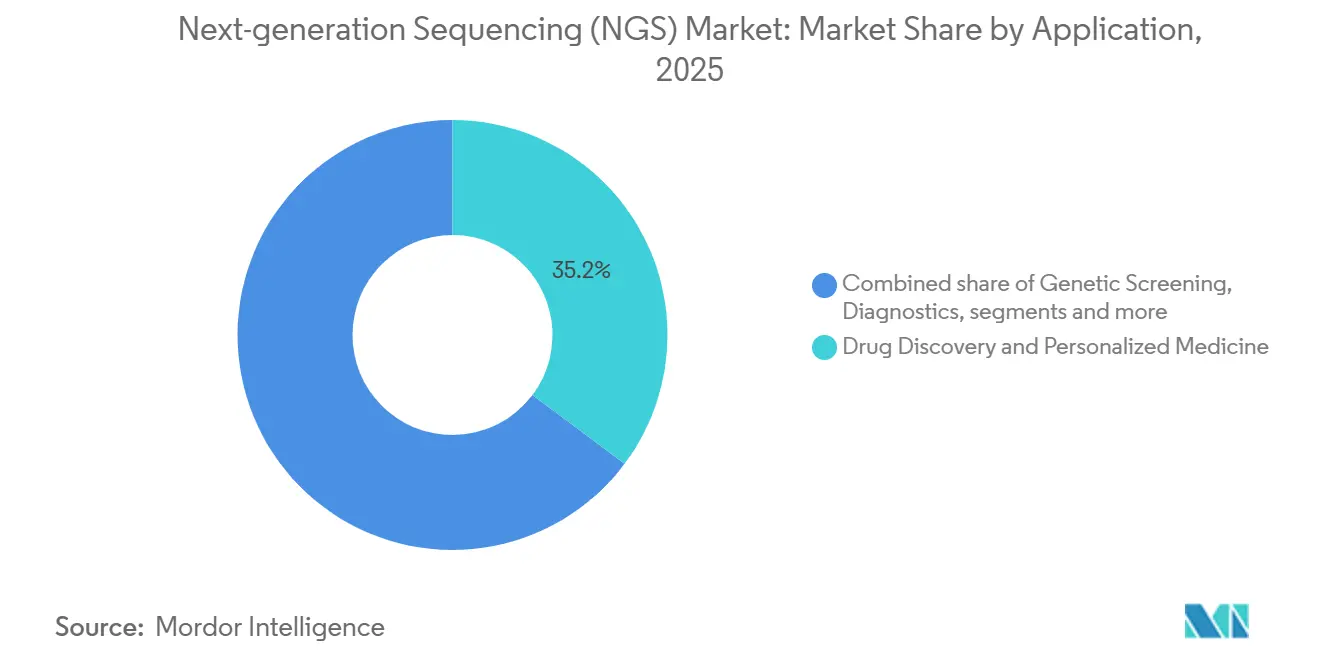

- 用途別では、創薬・個別化医療が2025年の収益シェアの35.23%を占めました。遺伝子スクリーニングは2031年までに14.33%のCAGRで進展しており、用途の中で最も高い成長率となっています。

- エンドユーザー別では、学術機関が2025年の支出の48.44%を占め、年間成長率13.98%を維持しています。

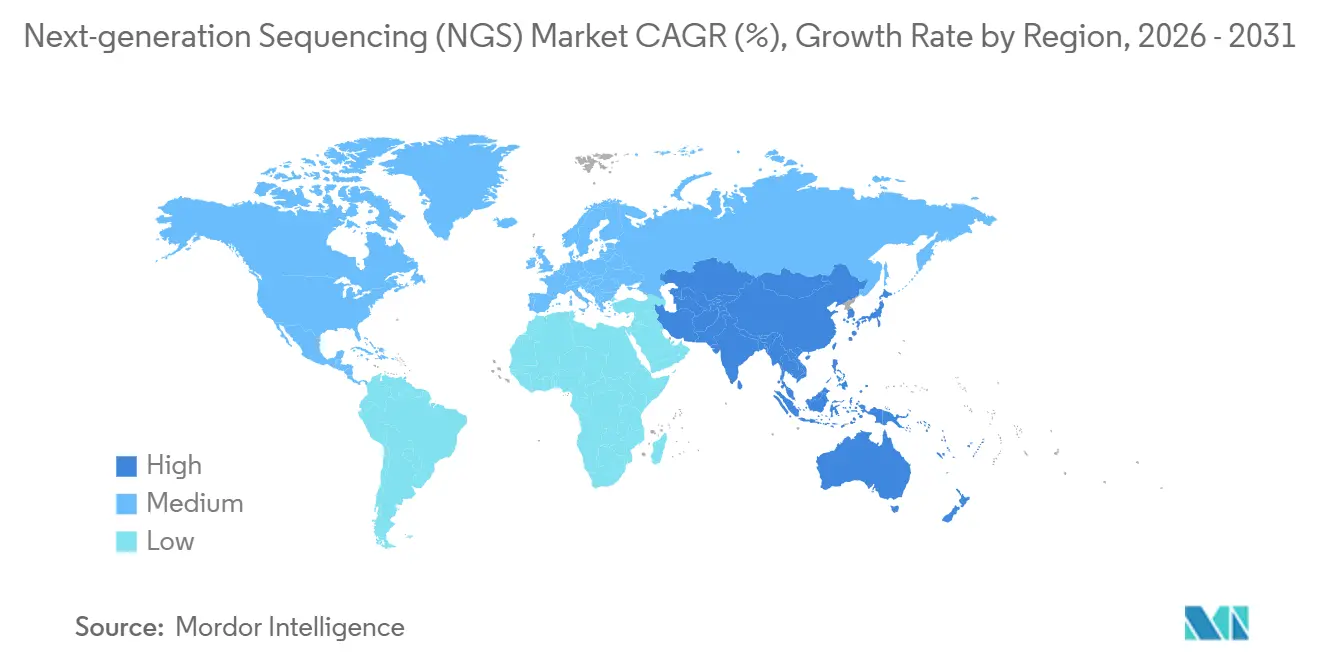

- 地域別では、北米が2025年の収益の41.9%を占め、アジア太平洋地域は2026年から2031年にかけて14.21%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル次世代シーケンシング(NGS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密医療およびコンパニオン診断の採用加速 | +3.2% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| ゲノムあたりコストの継続的低下とスループットの向上 | +2.8% | グローバル、特にアジア太平洋・中南米 | 短期(2年以内) |

| 人口規模ゲノミクスプログラムの拡大 | +2.4% | アジア太平洋中核、中東への波及 | 長期(4年以上) |

| ポイントオブケア検査向けオンカートリッジシーケンシングワークフロー | +1.9% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 現地NGS能力を求める独自ゲノムデータセンター | +1.6% | 中国、インド、アラブ首長国連邦、サウジアラビア、ブラジル | 長期(4年以上) |

| 調達に影響を与えるカーボンニュートラルシーケンシングイニシアチブ | +0.9% | 欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密医療およびコンパニオン診断の採用加速

標的療法に連動したコンパニオン診断が次世代シーケンシングを腫瘍学ワークフローに組み込み、この技術を研究ツールから償還可能な臨床サービスへと転換しています。米国食品医薬品局(FDA)は2024〜2025年にかけて、肺がん、乳がん、黒色腫などの固形腫瘍を対象とした14件のNGSベースのコンパニオン検査にブレークスルー指定を付与しました[1]米国食品医薬品局、「ブレークスルーデバイスプログラム更新情報2025年」、fda.gov。メディケアの2025年における包括的ゲノムプロファイリングへの適用拡大により、事前承認の障壁が解消され、病院検査室での検査件数が増加しました。循環腫瘍DNAを検出するリキッドバイオプシーアッセイは、より早期の治療ラインに統合されつつあり、Guardant HealthおよびFoundation Medicineは2025年に依頼件数の二桁成長を報告しています。欧州での承認は進捗が遅いものの、欧州委員会の2024年の体外診断規制合理化提案は、2027年以降の迅速な承認経路を示唆しています。これらの規制動向は総じて、NGSを実験的な選択肢ではなく臨床の主流として確立しています。

ゲノムあたりコストの継続的低下とスループットの向上

全ゲノムシーケンシングのコストは2025年に高スループット機器で500米ドルを下回り、公衆衛生システムにとって人口スクリーニングが経済的に実現可能となりました。Ultima Genomicsは2024年に査読済み研究において100米ドルゲノムを実証し、既存企業に試薬価格のアンバンドルと収益モデルの再考を迫りました。IlluminaのNovaSeq Xは1ランあたり16テラベースを提供し、検査室が週単位で数千サンプルを処理できるようにしています。Element Biosciencesの半導体ベースのAVITIプラットフォームは試薬消費量を30%削減し、コスト削減をユーザーに直接還元しています。これらの効率化は、以前は全ゲノムシーケンシングを日常的な診断に高価すぎると考えていた中所得国での採用を加速させています。

人口規模ゲノミクスプログラムの拡大

中国、日本、インド、英国はそれぞれ100万ゲノムを超えるコホートを目標としています。中国の深圳国家遺伝子バンクは2025年半ばまでに80万ゲノムをシーケンシングし、漢民族の祖先変異データベースを重視しています。日本の全日本ゲノム医療プログラムは国内データ保管を義務付けており、クラウドのみのソリューションよりもオンプレミスシーケンシングを優遇しています。インドのゲノムインディアプロジェクトは2024年に99の民族グループにわたる1万ゲノムを完了し、2028年までに10万ゲノムに達する計画です。これらのイニシアチブは国家入札を通じて購買を統合し、技術移転と現地製造パートナーシップを提供するサプライヤーを優遇しています。

ポイントオブケア検査向けオンカートリッジシーケンシングワークフロー

ライブラリー調製、増幅、検出を組み合わせた統合カートリッジにより、ターンアラウンドタイムが数日から数時間に短縮されます。Oxford NanoporeのVolTRAXは感染症パネルのサンプルからシーケンスまでのワークフローを自動化します。Rocheは2025年に敗血症パネルのプロトタイプを実証し、経験的抗生物質療法が培養確認に先行することが多い救急部門を対象としています。CLIAの下での規制上の不確実性が承認の曖昧さを生み出していますが、同日ゲノム結果の見通しは、集中検査においてRNA品質を低下させる輸送遅延に対処するものです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床NGSに対するグローバル規制環境の断片化 | −1.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| ロングリードおよび空間プラットフォームへの高い初期投資 | −1.4% | グローバル、特に学術研究室 | 短期(2年以内) |

| 輸出規制後の消耗品サプライチェーンの脆弱性 | −1.1% | アジア太平洋・中東 | 短期(2年以内) |

| AIベースのバリアントコーリングにおけるアルゴリズムバイアスと責任リスク | −0.7% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床NGSに対するグローバル規制環境の断片化

FDA、EU IVDR、アジア太平洋各機関にわたる承認経路の相違により、地域固有の検証が必要となり、市場投入までの時間とコストが増大しています。FDAの2024年の検査室開発検査に関する草案は、学術医療センターがイノベーションを抑制する可能性があると主張する監督を追加しています[2]米国食品医薬品局、「検査室開発検査に関する規則案」、fda.gov。欧州のIVDR延長措置は2027年まで数百のアッセイを宙吊り状態にしており、中国の規制当局は国内臨床試験を要求し、上市を最大24ヶ月延長させています。2025年に導入された日本の条件付き承認経路は、依然として正確な市販後要件を欠いており、中小企業を躊躇させています。複数のアッセイバージョンの維持は規模の経済を希薄化させ、深い規制リソースを持つ企業を優遇します。

ロングリードおよび空間プラットフォームへの高い初期投資

PacBioのSequel IIeなどのロングリードシーケンサーは15万〜35万米ドルの価格帯を持ち、ほとんどの病院検査室の設備投資予算を超えています。10x GenomicsのXeniumやNanoStringのCosMxなどの空間トランスクリプトミクスプラットフォームは、ハードウェアコストとしてさらに25万〜50万米ドルを追加し、専門的な組織学スタッフを必要とします。サンプルあたり800〜1,200米ドルの消耗品価格は、日常的な使用を製薬研究開発と一部のリファレンスセンターに限定しています。リースや試薬レンタルスキームは初期コストを運営費に移行させますが、人員不足やワークフローの複雑さを解決するものではないため、採用は資金力のある研究機関に限定されたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーケンシングの種類別:臨床エクソームがターゲットパネルを上回る

全エクソームシーケンシングは、保険会社が希少疾患診断に採用するにつれて2031年まで14.23%のCAGRで成長すると予測されており、単一遺伝子検査から包括的パネルへと予算が移行しています。ターゲットリシーケンシングは2025年の次世代シーケンシング市場シェアの38.09%を占め、腫瘍学パネルに牽引されていますが、サンプルあたり200米ドル以下へのエクソームコストの低下がその価格優位性を侵食しています。全ゲノムシーケンシングは構造変異のベンチマークであり続けていますが、データ量の30倍増加が病院のITリソースを圧迫しています。RNAシーケンシングは免疫腫瘍学で普及しており、空間トランスクリプトミクスは2025年に1億8,000万米ドルの売上に達しました。

次世代シーケンシング市場では、希少疾患経路が研究から償還ケアへと移行しており、エクソーム検査を第一線診断として検証しています。2025年のFDAによる初のエクソームベース神経発達検査の承認がこの移行を確固たるものにしました。ターンキー分析パイプラインを提供するベンダーは、地域病院がバイオインフォマティクスの簡素化を求める中、生の処理能力のみを販売するベンダーよりも支持を得ています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:自動化による依存度低下に伴い機器が伸長

試薬・消耗品は2025年の次世代シーケンシング市場規模の69.88%を占めましたが、機器は2031年まで14.39%のCAGRで上回る成長を示します。サンプル調製を統合したベンチトップシステムは手作業時間を削減し、ポイントオブケア採用の障壁を低下させます。Element BiosciencesとSingular Genomicsはオープン試薬設計を採用し、独自のカミソリと刃モデルを下回る価格を実現しています。Illuminaの2025年の試薬ニュートラルモードは、相互運用性への高まる需要を認識しています。

サービスは最小のセグメントですが、製薬スポンサーが大規模シーケンシングを高スループットセンターにアウトソーシングするにつれて拡大しています。TecanおよびHamiltonの自動化プラットフォームは試薬廃棄を削減し、消耗品収益成長を圧縮しています。オープンケミストリーへのシフトはマージンを圧縮する一方、特にリソースが限られた学術機関を中心にユーザーベースを拡大しています。

用途別:新生児義務化により遺伝子スクリーニングが急増

創薬・個別化医療は2025年収益の35.23%を占めましたが、政府が新生児スクリーニングパネルを拡大するにつれて、遺伝子スクリーニングは14.33%のCAGRで最も速い成長率が期待されています。英国国民保健サービス(NHS)は2025年にすべての新生児を対象とした全ゲノムシーケンシングのパイロット実施を計画しており、年間最大70万人の乳児への拡大が見込まれています。日本は2024年にNGSベースの脊髄性筋萎縮症スクリーニングを承認し、都道府県がシーケンシングインフラの予算を組むよう促しています。

農業・動物ゲノミクスは規模は小さいものの、育種家がゲノム選抜を採用するにつれて2025年のシーケンシング支出は1億2,000万米ドルに達しました。DNA、RNA、エピジェネティクスデータを統合するマルチオミクスワークフローが統合プラットフォーム上で実現可能となり、従来の分子検査室を超えたターゲットユーザーを拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:学術機関が独自資金調達により優位性を維持

学術機関は2025年の支出の48.44%を占め、国家ゲノミクスプログラムが大学を通じて資金を配分するにつれて13.98%で成長を続けると予測されています。米国国立衛生研究所(NIH)は2025年にAll of Usプログラムに2億9,000万米ドルを配分し、シーケンシング契約を学術医療センターに付与しました。中国は2024〜2025年に大学ベースのゲノミクスハブに向けて1億8,000万米ドルを投入しました。

病院は腫瘍プロファイリングおよび遺伝性疾患検査に牽引されて第2位のセグメントであり続けていますが、バイオインフォマティクス人材の不足により制約を受けています。製薬・バイオテクノロジー企業は顧客あたりの支出は多いものの、アカウント数は少ない状況です。サービスとしてのシーケンシングの提供は社内能力を持たない病院を対象としており、学術ユーザーはオープンソースツールとデータ相互運用性を求めています。

地域分析

北米は2025年収益の41.90%を占め、包括的ゲノムプロファイリングに対するメディケアの適用とFDAのコンパニオン診断迅速承認経路に支えられています。カナダは2025年に小児希少疾患シーケンシングに4,500万カナダドル(約3,300万米ドル)を投資し、メキシコはファーマコゲノミクス能力を拡大しました。ただし、遺伝カウンセリングおよびバイオインフォマティクスにおける研究志向の人材不足への対応において、償還が課題となっており、成長を抑制しています。

アジア太平洋は14.21%のCAGRで拡大すると予測されており、グローバルで最も高い成長率です。中国の第14次五カ年計画は2027年までにゲノムインフラに12億米ドルを充当し、深圳国家遺伝子バンクは2025年半ばまでに80万ゲノムを超えました。日本は国内データ保管を義務付け、機器販売を国内施設に誘導しており、インドは2028年までに10万ゲノムのシーケンシングを計画しています。オーストラリアと韓国は2024〜2025年に遺伝性疾患シーケンシングの償還政策を進展させ、地域需要をさらに促進しています。

欧州の成長はIVDR移行の遅延により抑制されており、2025年まで数百の検査室開発検査が規制上の宙吊り状態に置かれています。ドイツは2024年に腫瘍プロファイリングの法定保険適用を拡大し、年間8万件の検査を追加しましたが、償還率はコスト回収を下回ったままです。英国ゲノム医療サービスは2025年に10万全ゲノムを完了し、2027年までに倍増する計画です[3]NHS England、「ゲノム医療サービス進捗レポート2025年」、england.nhs.uk。フランスの国家計画は12の地域プラットフォームに6億7,000万ユーロ(7億3,000万米ドル)を投入しましたが、調達の遅延により設置が2025年後半にずれ込みました。

中東と中南米は絶対量では遅れていますが、プロジェクトベースの急速な普及が見られます。サウジアラビアのゲノムプログラムとアラブ首長国連邦のデータ主権規則が現地能力を促進しています。ブラジルは2024年にNGSベースの結核薬剤耐性検査をパイロット実施し、資金が安定すれば公衆衛生への応用可能性を示しました。

規制環境

臨床NGSは地域固有の承認経路によって形作られ続けており、これが重複した検証手順を追加し、世界的なアッセイ展開を遅らせている。米国では、FDAが2024年9月11日発効の分類命令を発出し、全エクソームシーケンシング構成デバイスをクラスII(510(k))特別管理下に置いた。同局はまた、検査室開発検査(LDT)に対する広範な執行裁量権を段階的に廃止しており、第1段階は2025年5月6日に開始される。これらの措置は、規制対象の臨床使用に向けた分析的妥当性の文書化、ソフトウェアバージョン管理、バイオインフォマティクス検証へと開発優先事項を再方向付けするものである。

欧州では、IVDR枠組みが性能評価および適合性評価要件を引き続き強化しており、欧州委員会規則(EU)2024/1860(2024年7月9日)は、IVDR切替期間中の供給混乱を緩和するため、一部の既存IVDに対する移行期間を延長した。中国はNGS関連IVD試薬に対する規定を強化しており、分類および技術審査の要件を含め、NMPAが2025年6月16日にガイダンスを発出し、腫瘍遺伝子変異検出試薬に関する追加の試験的技術審査ポイントが2026年6月15日に公表された。総じて、FDA、EU IVDR、NMPAの各制度にわたって事業を展開する供給者にとってコンプライアンス負担は増大しており、コンパニオン診断薬および関連試薬キットに対する審査はより厳格化している。

競合環境

Illuminaはグローバルの機器設置台数の約60%を維持しています。しかし、Element Biosciences、Singular Genomics、Ultima Genomicsなどのオープンケミストリーの挑戦者が、低い初期コストと相互運用可能な消耗品でこのリードを侵食しています。Oxford Nanoporeのポータブルデバイスは現地疫学に対応し、PacBioは35万米ドルを超える機器価格にもかかわらず高精度ロングリードで優位性を維持しています。2024〜2025年の特許満了により、独自ケミストリーを下回るバイオシミラー試薬が可能となり、マージンを圧縮しています。

既存企業は複数年の消耗品契約と独自分析ソフトウェアをバンドルしてユーザーを囲い込んでいますが、学術コンソーシアムはエコシステムのロックインをますます拒否しています。新規参入者はワークフローの簡素化と国家データ保管法への準拠を強調し、独自ゲノミクスプログラムを誘致しています。FDA認可はプラットフォームあたり最大1,000万米ドルのコストを要する障壁ですが、2024年に公表された機関ガイダンスが経路を明確化し、新規参入者の規制上の不確実性を低下させています。

次世代シーケンシング(NGS)業界リーダー

Illumina Inc.

Thermo Fisher Scientific Inc.

BGI Genomics Co. Ltd.

F. Hoffmann-La Roche Ltd.

Oxford Nanopore Technologies Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場機会は、大規模なリファレンスセンター以外での日常的なシーケンシングにおける人員配置およびインフォマティクス要件を削減する統合サンプル・トゥ・アンサー型ワークフローを中心に拡大している。2026年5月、IlluminaとSPT Labtechは、より高速でシンプルな標的腫瘍学研究ワークフローを実現するfireflyGO自動化プラットフォームを発表し、作業時間を削減し実行を標準化する即応型自動化への需要を反映している。Illuminaはまた、2026年4月にDRAGEN v4.5をリリースし、複雑な領域やマルチオミクスワークフロー全体での解析性能を拡張し、化学的更新ごとにパイプラインを再構築せずに診断収率を改善したいラボを支援している。

第2の機会は、標準的なショートリードカバレッジを超えて、マッピングが困難な領域やより広範なマルチオミクス内容を含む、より高解像度の解釈へと進むプラットフォームおよびアッセイにある。Illuminaは2026年2月にTruPath Genomeを発売し、ゲノムのダークリージョンおよびフェージングに関する洞察を改善した。一方、RocheはそのSBX技術ロードマップに基づき、2026年6月にAXELIOS 1シーケンシングプラットフォームを発売し、全ゲノムおよび単一細胞RNAの用途にまで対応している。需要側では、がん検診および早期発見ワークフローがシーケンシング量を血液ベースのアプローチへと引き寄せており、Caris Life Sciencesは2026年7月にCaris Detectを発売した。これは超深度全ゲノムおよびトランスクリプトームシーケンシングとAIを組み合わせた多がん早期検出血液検査である。この製品動向は、市場範囲内における高スループット試薬および解釈レイヤーの価値を高めている。

最近の業界動向

- 2026年6月:Rocheはシーケンシング・バイ・エクスパンション(SBX)技術に基づくAXELIOS 1シーケンシングプラットフォームを発売し、全ゲノムおよび単一細胞RNAワークフローに位置付けた。この発売は、新たな高スループットプラットフォームの選択肢を追加することで既存のショートリードシステムに対する競争圧力を広げ、柔軟でマルチアプリケーション対応の機器ロードマップへの移行を強化している。

- 2026年5月:IlluminaとSPT Labtechは、標的腫瘍学研究ワークフローの加速と簡素化を目的とした自動化ソリューションfireflyGOを発表した。シーケンシングワークフローと専用自動化を組み合わせることで、この発表はより高いスループットと作業時間の削減、より標準化された実行を求めるラボでの広範な導入を後押しする。

- 2024年4月:NewBiologix SAは、バイオ医薬品顧客向けの包括的ゲノム解析サービスを目的とした先進的なシーケンシングおよび光学マッピングプラットフォームを発表した。このサービス側の能力拡大は、遺伝子治療開発や品質特性解析など複雑なモダリティに対する外部委託シーケンシング能力を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、次世代シーケンシング(NGS)市場は、生物学的サンプルから高スループットのDNAまたはRNAリードアウトを生成するシーケンシング機器、シーケンシング試薬・消耗品、およびシーケンシング関連サービスからの収益として計上される。

範囲の除外事項:従来のサンガーシーケンシングプラットフォーム、単独のマイクロアレイシステム、シーケンシング機能を伴わずに販売されるバイオインフォマティクスソフトウェアは除外する。

セグメンテーション概要

- シーケンシングの種類別

- 全ゲノムシーケンシング

- ターゲットリシーケンシング

- 全エクソームシーケンシング

- RNAシーケンシング

- ChIPシーケンシング

- デノボシーケンシング

- メチルシーケンシング

- 製品タイプ別

- 機器

- 試薬・消耗品

- サービス

- 用途別

- 創薬・個別化医療

- 遺伝子スクリーニング

- 診断

- 農業・動物研究

- その他の用途(エピゲノミクス、メタゲノミクス、トランスクリプトミクス)

- エンドユーザー別

- 病院・医療機関

- 学術機関

- 製薬・バイオテクノロジー企業

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスク作業は、NGSに関する需要と供給の背景を構築することから始まり、その後市場モデルを確定させる。世界保健機関、米国FDA、米国NIH、世界銀行、OECDの医療指標といった公開かつ再現可能なソースを用いて、採用を促進または遅らせる可能性のある検査活動、資金投入の強度、政策の方向性を把握した。

モデルの根拠を確実にするため、年次報告書や投資家向け説明資料、業界団体の刊行物、査読済みゲノミクス学術誌、新規プラットフォーム発売やラボ拡張を追跡する信頼性の高い報道も確認した。並行して、企業財務およびニュース情報の有料サブスクリプション、並びに特許データベースを用いて、地域間で一貫した方法で製品収益への言及や技術動向を相互検証した。ここに挙げたデスクソースは一例であり、データ収集、検証、および研究の明確化のために多数の追加参考資料を参照した。

一次インタビューおよび調査

一次調査は、公開情報源では部分的にしか見えないことが多い採用および価格設定のロジックを検証するために活用した。APAC、EMEA、アメリカ地域にわたり、シーケンシング機器・消耗品供給者、サービスプロバイダー、臨床・研究ラボ、調達またはラボ運営責任者などと対話し、利用パターン、典型的な購買サイクル、そして価格変動の実際のペースを確認した。

これらの対話は、臨床用途と研究用途の間でワークフローがどのように移行しているか、また外部委託と内製シーケンシングのどちらが拡大しているかを確認する上でも役立った。この入力は、デスクデータに見られるギャップを調整し、前提を精緻化するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):18% | APAC:42% |

| ミドルティア:48% | 機能・事業部門責任者:32% | EMEA:35% |

| 小規模事業者:22% | マネージャー:50% | アメリカ地域:23% |

市場規模算定と予測

市場は最初にトップダウン方式で再構築され、臨床検査の採用状況、研究資金投入の強度、ラボスループットの拡大といった指標からシーケンシング需要プールが導出された。これらのプールは、カテゴリー別の価格設定ロジックを用いて支出額へと変換された。この総計は、サンプリングされた平均販売価格(ASP)に推定ラン数量を乗じたものや、設置済み機器あたりの消耗品プルスルーに関するチャネルチェック、外部委託が一般的な分野でのサービス収益の妥当性確認といった選択的なボトムアップ推定によって裏付けられた。

いくつかの市場入力は主要な指標として扱われた:シーケンサーの設置台数の成長、ラン当たりおよびサンプルタイプ当たりの平均消耗品消費量、ゲノム当たりコストに影響するリード長とスループットの変化、研究用途と臨床用途の間の構成変化、そして検査量を加速させ得る保険償還や国家的ゲノムイニシアチブの広がりである。データが不十分な場合は、インタビューから得た基準範囲を用いてギャップを補完し、実際のラボにおける調達サイクルや利用限度から見て現実的な範囲に前提を制約した。

予測にあたっては、シナリオ分析を用い、実務者が妥当性を確認できる変数、すなわち予想される資金サイクル、臨床ガイドラインの拡大、高成長地域における生産能力の追加にシナリオを結び付けた。最終的な予測パスは、示唆される数量および価格変化が、回答者が期間内に実現可能と述べた内容と整合していることを確認した上で選定された。

データ検証および更新サイクル

検証は複数の段階で行われ、最終的な数値が単一のデータストリームのみによって決まらないようにしている。モデルの出力は、機器出荷に関する解説、消耗品における観測可能な価格変動、公表されているラボ拡張計画といった独立した信号と比較され、その後、承認前に差異が調査される。

異常値が見つかった場合は、前提を再確認し、必要に応じてインタビュー対象者に再度連絡を取り、その変化が実際のものか、タイミング、為替換算、あるいは範囲の解釈によるものかを確認する。レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われ、クライアントが提供時点で入手可能な最新の見解を受け取れるよう、最終納品前レビューが完了される。

Mordor Intelligenceの世界次世代シーケンシング(NGS)市場の市場規模と他の公表推定値との比較

NGSについて異なる市場規模が見られるのは一般的なことであり、それは何を計上対象とするかの境界が常に同じではないこと、また価格設定や利用に関する前提が総計を急速に変動させる可能性があるためである。差異はまた、企業がサービスと製品をどのように扱うか、隣接するツールを含めるかどうか、予測の主要基準年としてどの年を扱うかによっても生じる。

設置台数の成長、ラン当たりの消耗品プルスルー、地域別のサービス構成比を確認することで、Mordor Intelligenceは、すべてのワークフローに単一の支出成長率を仮定するのではなく、シーケンシング容量と使用状況に総計を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論の限界 |

|---|---|---|

| Mordor Intelligence | USD 10.49 B (2025) | |

| 総合コンサルティング会社A | USD 11.26 B (2025) | この推定値は、より広範なワークフローおよびアプリケーション全体を集約しているように見え、単独のバイオインフォマティクスや非シーケンシング系の隣接ツールを除外することについて明示性が低く、その結果総計が押し上げられている可能性がある。 |

| 業界出版社B | USD 10.44 B (2025) | この推定値は値としては近いが、差異はサービスと製品収益をどのように認識するか、また地域間でプラットフォーム構成や価格推移がどのように適用されるかによって生じ得る。 |

公表されている値のばらつきは、主に範囲の境界と、利用状況および価格設定が支出にどのように変換されるかによって説明される。当社の手法は容量および消費のドライバーに追跡可能な形で結び付けられており、これにより採用や価格に関する信号が変化した際に市場規模を再現・更新しやすくなっている。

レポートで回答される主要な質問

2026年の次世代シーケンシング市場の規模はどのくらいですか?

118億1,000万米ドルと評価されており、13.69%のCAGRで2031年までに224億3,000万米ドルに達すると予測されています。

2031年まで最も速く成長しているシーケンシングの種類はどれですか?

全エクソームシーケンシングは、保険会社が希少疾患診断に対して償還するにつれて14.23%のCAGRで拡大すると予測されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は14.21%のCAGRで成長すると見込まれており、中国、日本、インドの国家ゲノミクスハブが牽引しています。

現在支出を支配している製品カテゴリーはどれですか?

試薬・消耗品が2025年収益の69.88%を占めていますが、機器は現在最も速く成長しているカテゴリーです。

政府が独自ゲノムインフラに投資している理由は何ですか?

輸出規制リスクとデータ主権の義務化が、各国にシーケンシング能力とバイオインフォマティクスリソースの現地化を促しています。

既存企業が直面している主な競争上の課題は何ですか?

ハードウェアと消耗品の購入を分離するオープンケミストリープラットフォームが試薬マージンを圧縮し、既存の市場シェアを侵食しています。

最終更新日: