臨床意思決定支援システムの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3 十億米ドル |

| 市場規模 (2031) | 4.94 十億米ドル |

| 成長率 (2026 - 2031) | 10.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床意思決定支援システム市場分析

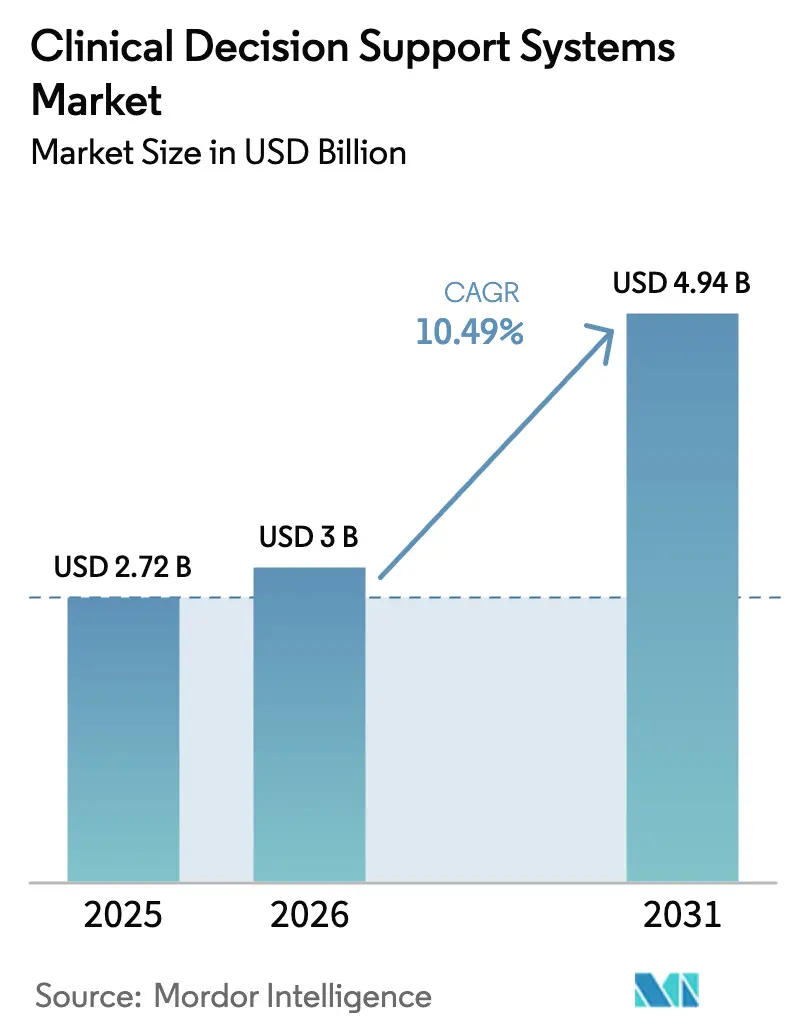

臨床意思決定支援システムの市場規模は、2025年の27億2,000万米ドル、2026年の30億米ドルから2031年までに49億4,000万米ドルに拡大し、2026年から2031年の間に10.49%のCAGRを記録すると予測されている。

成長軌道は、電子健康記録のほぼ全面的な普及、より厳格な価値ベースの償還ルール、および大規模なAIモデルトレーニングを財務的に実現可能にするクラウドキャパシティの拡大によって推進されている。米国の必須相互運用性基準と欧州連合AI法は、それぞれサプライヤーにアプリケーション・プログラミング・インターフェースの公開と説明可能性への投資を強いており、これらが合わさって製品更新サイクルを加速させている。放射線科および病理学においてルールエンジンを上回る性能を示す機械学習CDSSと弾力的なクラウド価格設定が相まって、資本をオンプレミスハードウェアからサブスクリプションソフトウェアバンドルへと誘導している。同時に、注目度の高いランサムウェアインシデントがクラウド移行を遅らせる短期的な逆風を生み出しているが、逆説的にはベンダーにセキュリティ強化とゼロトラストアーキテクチャによる差別化を促している。

主要レポートのポイント

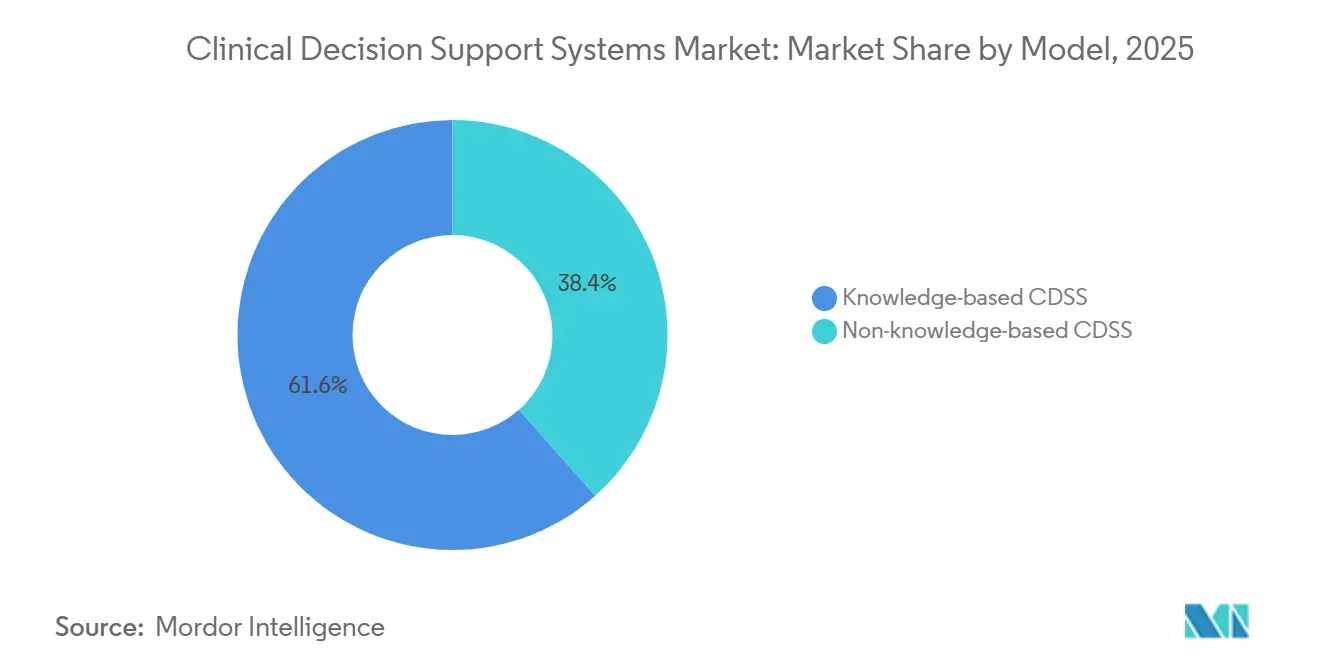

- モデルアーキテクチャ別では、知識ベースCDSSが2025年に61.56%の収益シェアをリード。非知識ベースプラットフォームは2031年までに14.25%のCAGRで成長すると予測されている。

- 提供モード別では、オンプレミス展開が2025年の臨床意思決定支援システム市場シェアの54.53%を占め、クラウド提供は2031年まで16.85%のCAGRで拡大している。

- コンポーネント別では、サービスが2025年の臨床意思決定支援システム市場規模の43.63%のシェアを占め、ソフトウェアサブスクリプションは2031年まで13.87%のCAGRで成長している。

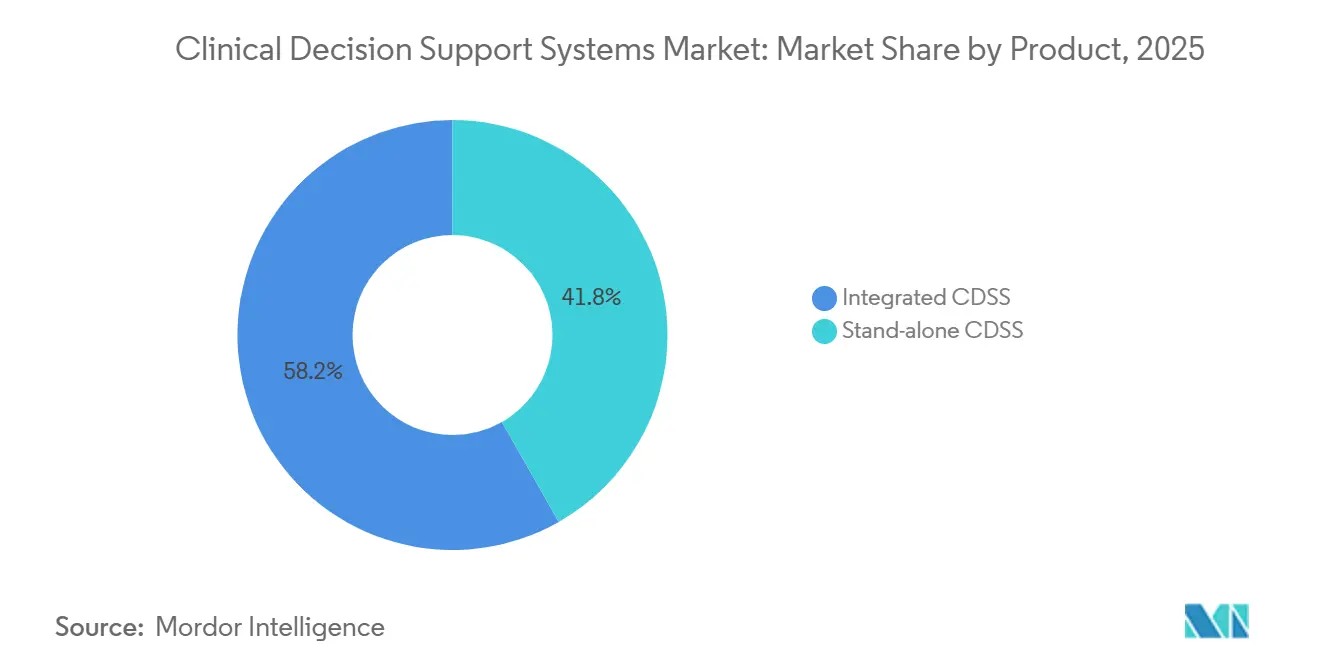

- 製品別では、統合CDSSが2025年に58.23%の収益シェアを獲得。スタンドアロンモジュールは2031年まで15.7%のCAGRを記録すると予測されている。

- アプリケーション別では、医療診断ツールが2025年収益の31.3%を占め、情報検索プラットフォームは2031年まで18.81%のCAGRで成長している。

- 地域別では、北米が2025年に46.53%のシェアを維持。アジア太平洋地域は2031年まで12.21%のCAGRで最も急成長している地域である。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

クリニカル・ディシジョン・サポート・システム市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EHR統合CDSSの採用拡大 | +2.8% | 北米、欧州、グローバルへの波及 | 中期(2~4年) |

| AI・ML搭載アナリティクスによる精度向上 | +3.1% | 北米、アジア太平洋、グローバル | 長期(4年以上) |

| 医療コストおよびエラー削減への圧力 | +2.4% | 北米、欧州 | 中期(2~4年) |

| アンビエント音声対応CDSSによる燃え尽き症候群の緩和 | +1.5% | 北米、欧州、新興アジア太平洋 | 短期(2年以内) |

| 説明可能性に対する規制主導の需要 | +1.2% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EHR統合CDSSの採用拡大

米国のほぼすべての急性期病院が2024年末までに認定EHRを導入し、組み込み型意思決定エンジンのための確立されたデータ基盤を構築した。Epicの2025年リリースは、コスモスベースの機械学習ツールを合理化し、リスクスコアが追加クリックなしにカルテレビュー画面内に表示されるようにし、ワークフローへの遵守を向上させた。Oracle Healthの15億米ドルのコードベース再構築は、CDSSロジックをネイティブクラウドマイクロサービスに移行し、コンテキストパラメータが満たされた場合にのみアラートを発動させることで、パイロット病院での重複ポップアップを28%削減した。相互運用性の義務化はサードパーティアルゴリズムの統合障壁を下げる一方、EHRの切り替えには何千ものカスタムCDSルールの移行が必要となるため、ベンダーロックインを深める結果にもなっている。そのため病院は、主要なEHRエコシステム内で機能しながらも、プラットフォーム戦略が変化した場合に契約上の移植性を維持できるベスト・オブ・ブリードモジュールを好む傾向にある。

AI・ML搭載アナリティクスによる意思決定精度の向上

米国FDAは2024年に171件のAI対応医療機器を承認し、そのうち42件は複数施設のデータセットで較正された放射線科アルゴリズムであった[1]米国FDA、「医療機器ソフトウェアにおける人工知能と機械学習」、FDA.GOV。GEヘルスケアのAIR Recon DLは、画像の忠実度を維持しながらMRIスキャン時間を半減させ、リソースが限られた画像診断室における患者スループットのボトルネックを解消している。PhilipsのAzurionプラットフォームは放射線量を自動的に調整し、病院が新しいIAEA線量ガイドラインを遵守し、償還ペナルティを回避するのを支援している。継続学習モデルはクラウドサンドボックスで毎月再トレーニングされ、手動ルールのキュレーションよりも迅速に最新の試験結果を取り込む。規制当局は現在、人口統計コホート全体でのアルゴリズム性能のドリフトが公衆安全リコールではなく積極的な更新を促すよう、市販後監視ダッシュボードを要求している。

医療コストおよび医療エラー削減への圧力

メディケアの再入院削減プログラムは2024年に8つの疾患へのペナルティを拡大し、5億2,000万米ドルの償還を危険にさらし、退院前に不安定な患者にフラグを立てるリスクスコアリングCDSSの組み込みを病院に促した。MEDITECHの再入院スコアは、ケアコーディネーターがアルゴリズムリスク層によってトリガーされたフォローアップをスケジュールするため、複数病院の研究で30日間の再入院率を11%削減している。Wolters Kluwer の2024年3月の薬理ゲノミクスアラート拡張は、早期採用者においてワルファリン有害事象率を35%削減した。このような定量化可能なリターンが、看護師人件費インフレによる利益率圧力にもかかわらず、CDSSへの資本投資要求を支えている。

アンビエント音声対応CDSSによる臨床医の燃え尽き症候群の緩和

JAMA Network Openは、アンビエントAIスクライブが1日のEHR作業時間を1.5時間短縮し、シフトを延長することなく週に7.5件の追加患者訪問を可能にすることを報告した。マイクロソフト・ニュアンスのDragon Ambient eXperienceは会話をAzure OpenAIにストリーミングし、EHRの個別フィールドに入力しながら同時にコンテキストトリガーを実行することで、胸痛の訴えがACSチェックリストを促す。Athenahealth の2025年2月のロールアウトはアンビエントドキュメンテーションをプラットフォーム料金に組み込み、プロバイダーが追加データ入力なしにPDMPクエリとラボオーダーが自動入力されるという公平な交換を認識したため、顧客満足度調査で3ポイントの上昇をもたらした。

クリニカル・ディシジョン・サポート・システム市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティの懸念(クラウド) | −1.8% | 北米、欧州 | 短期(2年以内) |

| 情報科学スキルを持つ労働力の不足 | −1.3% | アジア太平洋、地方の北米 | 中期(2~4年) |

| アラート疲労による臨床医の信頼低下 | −1.1% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの懸念(クラウド)

Change HealthcareおよびAscension Healthへのランサムウェア攻撃は、請求およびEHRシステムを数週間にわたって無効化し、多要素認証とネットワークセグメンテーションのギャップを露呈した。米国保健福祉省はこれに対し、年次侵入テストを義務付ける規則案で対応し、クラウドCDSSを検討しているコミュニティ病院にとってコンプライアンスコストが負担となっている。ベンダーは処理中にデータを暗号化するコンフィデンシャルコンピューティングエンクレーブを売り込んでいるが、CIOはサードパーティアクセスに対して依然として慎重である。そのため、ハイブリッドアーキテクチャが台頭している。機密識別子はオンプレミスに留まり、匿名化されたトレーニングデータは弾力的なクラウドクラスターに移動する。

情報科学スキルを持つ労働力の不足

AMIAは、AIのメンテナンスが継続的なモデルチューニングを要求するにつれてそのギャップが拡大すると予測される中、米国が2024年に30,000人の臨床情報科学者を不足させていたと推定している[2]AMIA、「臨床情報科学労働力のギャップ」、AMIA.ORG。地方の病院は12万米ドルの給与を支払うことが難しく、ルール最適化をコンサルタントに外注しているため、稼働開始までのタイムラインが長くなっている。インドの国家認定プログラムは2026年までに10,000人の情報科学者を育成することを目指しているが、教員不足に直面しており、人材パイプラインがCDSSの展開スケジュールに遅れをとることが数年間続くことを示唆している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

クリニカル・ディシジョン・サポート・システム市場セグメント分析

モデルアーキテクチャ別:

機械学習がルールエンジンを凌駕非知識ベースCDSSは14.25%のCAGRで拡大すると予測されており、臨床意思決定支援システム市場全体の成長を大幅に上回っている。知識ベースエンジンは依然として61.56%の収益を保持しているが、その静的なルールツリーは、医学文献が73日ごとに倍増する中で、特にコストのかかる四半期ごとの更新を必要とする。毎月新しい画像で再トレーニングされるGoogleヘルスの糖尿病性網膜症アルゴリズムは、MLシステムが手動キュレーションなしに最新のエビデンスを取り込む方法を示している。知識ベースプラットフォームは決定論的ロジックが依然として十分な薬物安全性において存続するが、放射線科および病理学のワークフローは現在、画像解釈において人間の精度を超える畳み込みネットワークを好む。

ルールエンジンの老舗企業はハイブリッドアプローチを採用し、従来のルールトリガーの下にML由来の確率スコアを重ねている。Watson Healthの2024年の撤退が示したように、ピボットに失敗したベンダーは陳腐化のリスクを抱える。予測期間中、成熟したEHRプロバイダーは既存のCDSS GUIにMLパイプラインを組み込み、ルールベースとデータ駆動型モデルの境界を曖昧にするだろう。病院は両パラダイムの総所有コストを比較し、自動再トレーニングと透明なバージョン管理を提供するベンダーが更新サイクルを勝ち取ることになる。

提供モード別:

クラウドの弾力性が移行を促進クラウド提供のCDSSは、侵害への不安が高まっているにもかかわらず、2031年まで16.85%の割合で複利成長する。オンプレミスアーキテクチャに関連する臨床意思決定支援システムの市場規模は依然として相当なものであるが、CIOはますます新しい予算を、夜間セキュリティパッチとモデル再トレーニング用のGPUバーストを含むSaaSライセンスに割り当てている。レイテンシ要件とデータ主権法の間の矛盾は、敗血症や脳卒中のアラートがローカルエッジサーバーで実行され、緊急性の低いアナリティクスがクラウドクラスターで処理されるハイブリッドトポロジーを促進している。

ランサムウェアイベントは2024年にクラウド移行の一時的なモラトリアムを引き起こしたが、同じインシデントがオンプレミス防御への投資不足を露呈した。その結果、多くの医療システムは、患者識別子をローカル地域に置きながら、研究ベンチマーキングのために匿名化されたプールが国境を越えることを許可する「ソブリンクラウド」条項を交渉している。この取り決めは規制当局を満足させ、規模の経済を提供し、クラウド消費が今世紀半ばまでにハードウェア更新サイクルを上回る位置付けをしている。

コンポーネント別:

サブスクリプションがプロフェッショナルサービスを凌駕ソフトウェアサブスクリプションは、ベンダーが永続ライセンスからアップグレード、ホスティング、サポートをバンドルした使用量ベースの価格設定に移行するにつれて、13.87%のCAGRを記録している。サービスは依然として43.63%の収益を占めているが、ローコード展開テンプレートが設定期間を12ヶ月から90日に短縮するにつれて徐々に侵食されている。その結果、従来のシステムインテグレーターにとっては利益率の圧縮となるが、以前は6桁の実装費用を負担できなかった小規模な診療所での採用が広がっている。

ハードウェアは、ネットワークレイテンシを回避するためにオンプレミス推論用のGPUアプライアンスを展開する画像診断センターに根ざしたニッチなセグメントであり続けている。しかしここでも、ベンダーはオフピーク時にクラウドトレーニングノードとフェデレーションできるKubernetesクラスターを組み込むようになっている。モデル更新のペースが加速するにつれて、価値の語り口は資本設備よりも定期的なソフトウェアとデータフィードへと決定的にシフトしている。

製品別:

統合の優位性がスペシャリティモジュールに挑戦される主要なEHRプラットフォームに組み込まれた統合CDSSは、コンテキスト切り替えを排除しシングルサインオンを活用するため、58.23%の収益を占めている。しかし、15.7%のCAGRで成長しているスタンドアロンモジュールは、汎用EHRツールでは対応が不十分な専門分野にサービスを提供している。皮膚科、腫瘍病理学、放射線科は、画像解析アルゴリズムが測定可能な診断向上をもたらす特に肥沃なニッチ市場であることが証明されている。

ベスト・オブ・ブリードベンダーはFHIRベースのAPIを活用して、EHR認定を必要とせずに構造化データを取得している。競争力学は、病院がスマートフォンのアプリストアに似た形でCDSSスタックをアラカルトで組み立てる「プラグインマーケットプレイス」へと進化している。EHRの既存プレイヤーは、ニッチなユースケースで同等またはそれ以上の性能を示さなければ、超特化型のライバルに利益率を奪われるリスクがある。

アプリケーション別:

エビデンス統合が情報検索ブームを牽引情報検索プラットフォームは18.81%のCAGRで最も急速な成長を記録しているが、これは臨床医がジャーナルの出力に追いつくことに苦労しているためである。Elsevier ClinicalKey内の生成AIサマライザーは、無作為化対照試験の結果20ページを200語の実践的なポイントに凝縮し、文献レビュー時間を数分に短縮している。従来の診断支援ツールの臨床意思決定支援システム市場シェアは31.3%と依然として大きいが、偽陰性が高い医療過誤リスクをもたらす腫瘍科などの複雑なケースでは、積極的な展開を抑制する責任への懸念がある。

処方支援は成熟しているが進化している。薬理ゲノミクスアラートは薬物有害事象訴訟を減少させ、支払者の関与を維持している。人口健康アナリティクス、ケアコーディネーションアラート、臨床試験マッチングなど、より広範なCDSSカテゴリーは、プロバイダーがエピソード的な出来高払いから長期的なリスク契約へと移行するにつれて断片化している。

地域分析

北米クリニカル・ディシジョン・サポート・システム市場

北米は2025年の収益の46.53%を占め、メディケアの価値基盤型購買ペナルティを活用して、再入院および院内感染症を削減するCDSS投資を正当化しています。21世紀治療法はまた情報ブロッキングを刑事罰の対象とし、サードパーティのCDSSベンダーに臨床データへのAPIアクセスを付与することで、プラグアンドプレイ型の導入を加速させています。カナダのConnect Careプラットフォームは慢性疾患CDSSを全国的に組み込んでいますが、州ごとのカスタマイズの遅れに悩まされています。200のクリニックにわたるメキシコの糖尿病CDSSパイロットは、低帯域幅環境におけるアルゴリズムの移植性を実証していますが、全国規模へ展開は5Gの普及に依存しています。

アジア太平洋クリニカル・ディシジョン・サポート・システム市場

アジア太平洋地域は最速の12.21%のCAGRを記録しています。中国のEMR成熟度義務付けはレベル4の機能を要求しており、3,000の病院にコンピュータ化医師オーダーエントリーおよび基本的なCDSSを直接組み込んでいます。インドのアーユシュマン・バーラト・デジタル・ミッションは統一健康識別子を割り当て、結核スクリーニングアルゴリズムが放射線画像と検査データを連携させることで、試験において95%の感度を実現しています。日本は小規模病院が多剤併用CDSSを導入できるよう補助金を交付し、高齢化社会における薬物有害事象率に対処しています。韓国は敗血症CDSSのコンプライアンス指標に診療報酬を連動させ、意思決定支援を財政的に不可欠なものとしています。オーストラリアのMy Health Recordは医療提供者をまたいだ薬剤安全性アラートを統合し、混合型の民間・公共システム全体での重複を制限しています。

欧州クリニカル・ディシジョン・サポート・システム市場

欧州は厳格なAIガバナンスを施行しています。AI法は適合性評価を義務付けており、製品の市場投入を最大12ヶ月延長させますが、病院はCEマーク付きソフトウェアを好みます。これはデータセキュリティおよびバイアス軽減の実践を認証するものだからです。ドイツはデジタルヘルスケア法のもとで糖尿病CDSSを含む14のデジタル治療薬を償還対象とし、ベンダーに支払者エンゲージメントのテンプレートを提供しています。英国は早期警告スコアアルゴリズムを140のトラストに展開しましたが、30%がローカルキャリブレーションのための情報技術スタッフを欠いていることが判明し、人材のボトルネックが浮き彫りになりました。フランスのHealth Data Hubは6,700万人の市民から仮名化されたデータを提供し、心血管リスクモデルのトレーニングに活用することで、官民のR&Dパートナーシップを促進しています。

ラテンアメリカおよびMEAクリニカル・ディシジョン・サポート・システム市場

ラテンアメリカ、中東、アフリカは比較的小さなシェアを占めますが、国家EHRプログラムが存在する地域では二桁成長を記録しています。UAEの2026年までの公立病院全体へのCDSS義務的展開は、地域のベンチマークを設定しています。南アフリカの50のクリニックにおけるHIV重複感染CDSSは治療レジメン変更の遅延を短縮し、ブラジルの母子保健CDSSは有望性を示しているものの、アマゾン地域での接続性の課題に直面しています。これらの展開は、アルゴリズムが地域の疾病負荷に合わせて調整された場合、リソースが制約された環境においてもCDSSが価値を提供することを実証しています。

規制環境

米国では、臨床意思決定支援に対する監督は透明性と相互運用性を中心に強化されつつある。ASTP(旧ONC)ヘルスIT認証プログラムの更新により、従来のCDS基準(45 CFR 170.315(a)(9))は2025年1月に廃止となり、開発者はBase EHR要件との整合を維持するため、2024年12月までに意思決定支援介入(DSI)基準(45 CFR 170.315(b)(11))を満たす必要があった。これにより、ケアワークフローで使用される予測出力に関する介入設計と開示への期待が高まっている。

AI対応CDSSについては、米国FDAが2026年1月に臨床意思決定支援ソフトウェアに関する改訂最終ガイダンスを発行した。このガイダンスは、CDS機能が医療機器規制の対象外となる場合を明確化し、臨床医が推奨事項の根拠を独立して検討できることを重視しており、ロジック、入力、検証、限界に関する明確な説明を伴うべきとしている。欧州では、EU AI法(規則(EU) 2024/1689)が高リスクAIに対する追加義務を導入しており、ガバナンス、リスク管理、文書化要件がMDR/IVDR適合活動と交差している。EUの医療システムに提供するCDSSサプライヤーにとって、これらの義務は企業展開のスケジュールを延長させる可能性がある。

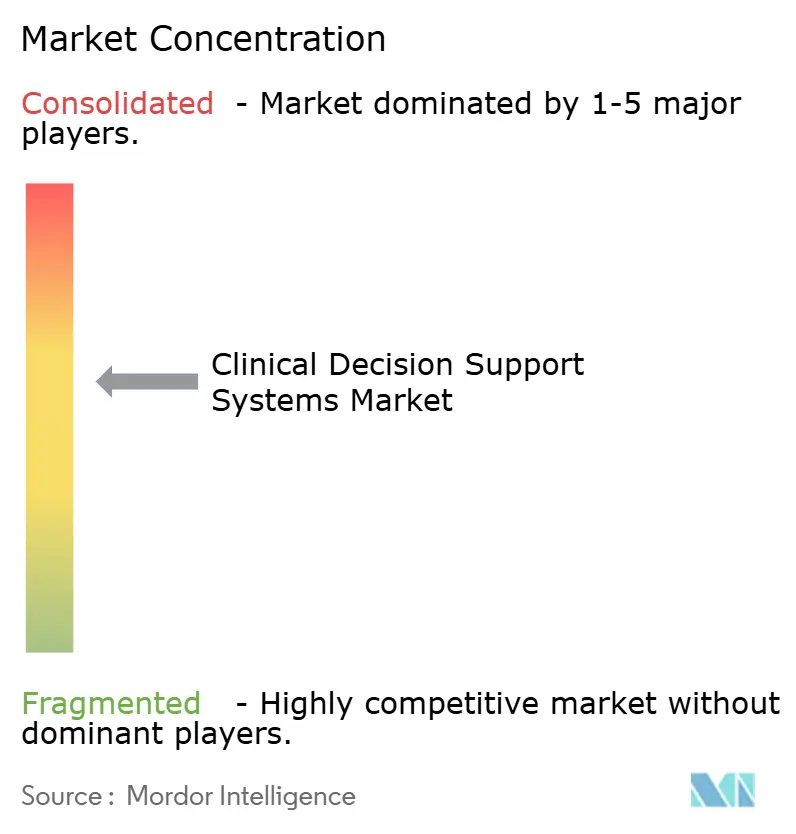

競争環境

市場は中程度に断片化したままである。EpicとOracle Healthは合わせて米国の相当数の病床のEHRプラットフォームを管理し、CDSSをバンドルするための優先的なデータアクセスを付与されている。スタンドアロンベンダーはニッチな精度で対抗している。VisualDxは病変分類において統合皮膚科モジュールを上回り、Qure.aiの胸部X線ツールは結核検出において放射線科医の感度に匹敵する。IBMの2024年のWatson Healthからの撤退は、専門分野に特化した挑戦者に対して、深みのない広さが苦戦することを示している。

戦略的パートナーシップが差別化を形成している。NextGen Healthcareは現在、事前認定されたスタンドアロンモジュールのマーケットプレイスをキュレーションし、コミュニティ病院のリスクを低減している。AmazonのAWS HealthLakeは主要な学術センターと協力して、サーバーレスインフラで実行されるコホートレベルの予測モデルを共同開発し、コンピュータ調達サイクルを大幅に短縮している。一方、サイバーセキュリティの成熟度が競争上のレバーとなっている。Microsoftのコンフィデンシャルコンピューティングエンクレーブは使用中のデータを暗号化し、ランサムウェア攻撃後のRFPで強調される機能となっている。

ホワイトスペースの機会は、CDSSの採用が急性期ケアより半世代遅れているポストアキュートケアで増殖している。熟練看護施設や在宅医療機関向けの軽量アルゴリズムを開発するベンダーは先行者優位を獲得できる。人間の監視なしに意思決定を下せる自律型CDSSはまだ初期段階にあるが、責任フレームワークが確立されれば、トリアージと慢性疾患管理を破壊する可能性がある。

臨床意思決定支援システム業界のリーダー企業

Oracle (Cerner)

Epic Systems Corporation

Wolters Kluwer N.V.

Siemens Healthineers

Merative

- *免責事項:主要選手の並び順不同

クリニカル・ディシジョン・サポート・システム市場の対象企業

- Agfa-Gevaert

- Allscripts

- Athenahealth

- UnitedHealth Group (Change Healthcare)

- EBSCO Information Services

- Elsevier B.V.

- Epic Systems

- GE Healthcare

- Meditech

- Merative

- NextGen Healthcare

- Optum

- Oracle

- Koninklijke Philips

- Siemens Healthineers

- VisualDx

- Wolters Kluwer

- Zynx Health

市場機会と将来展望

標準化とコンプライアンス主導の製品リフレッシュサイクルは、透明性、モニタリング、ワークフローに安全なユーザーエクスペリエンスを実務化できるベンダーにとって、短期的な空白領域を生み出している。FDAの2026年1月の臨床意思決定支援ソフトウェアに関する改訂最終ガイダンスは、サプライヤーに平易な言葉での説明可能性、明確なデータソース開示、検証と限界の明示的な文書化を促している。この変化により、監査証跡、モデルカード、市販後の性能モニタリングなど、統合型・スタンドアロン型の両方のCDSSポートフォリオに展開できるパッケージ化されたガバナンス機能への需要が高まっている。

相互運用可能でEHRに組み込まれた意思決定レイヤーも、組織が単一の巨大なツールに依存する代わりにモジュール型スタックを構築する中で、プロバイダーの優先事項リストの上位に上がってきている。HL7 InternationalによるCPG-on-FHIR STU3の継続的なロードマップと、リモートかつユーザー向けの意思決定支援のためのCDS Hooksの継続利用は、ケアパスウェイ、オーダーセット、ガイドラインに基づく推論サービスを含め、主要なEHRワークフローへのサードパーティモジュールの実用的な統合パスを支えている。この標準の浸透は、専門診断とエビデンス検索における具体的な実行機会を示しており、そこでは最良のベンダーがFHIRベースのサービスを通じて接続しながら、高まる透明性と安全管理要件に対応できる。

クリニカル・ディシジョン・サポート・システム市場における最近の界動向

- 2026年5月:LabcorpとEpicは提携を拡大し、LabcorpのフルディスカリティクストメニューをEpic Auraに統合し、EHR内でのエンドツーエンドの注文・結果ワークフローを強化した。診断コネクティビティの深化により、検査選択ガイダンス、反射検査パスウェイ、ケアポイントでの結果特化型解釈プロンプトなど、組み込み型意思決定支援の対象範囲が拡大している。

- 2026年3月:Oracle HealthはClinical AI Agentのノート生成機能を米国の入院患者および緊急部門向けに提供開始した。生成AI機能を高急性度ワークフローに直接組み込むことで、Oracleはドキュメンテーション負担を軽減しつつ臨床医の管理性と追跡可能性を維持する文脈対応型支援の提供を求める競争圧力をCDSSベンダーに与えた。

- 2024年10月:Oracle HealthはClinical AI Agentを導入し、臨床ワークフロー内で臨床医をAI主導の支援によりサポートした。この展開は、従来のアラートから、企業EHR環境に組み込まれたアシスタント型意思決定支援へと注目を移し、単体のルールベースプロンプトに代わり、意味理解とワークフロー統合への期待を高めた。

クリニカル・ディシジョン・サポート・システム市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、アラート、リマインダー、ガイドラインプロンプト、診断または薬剤支援などのソフトウェア主導機能を通じて医療上の意思決定を支援するために、ケアチームが使用する臨床意思決定支援システムを対象とし、医療現場における統合型およびスタンドアロン型の両展開を含む。

範囲の除外事項:意思決定支援ロジックを提供しない一般的なEHR機能、および臨床以外の管理用ITツールは除外する。

セグメンテーション概要

- モデル別

- 知識ベースCDSS

- 非知識ベースCDSS

- 提供モード別

- クラウドベース

- オンプレミス

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 製品別

- 統合CDSS

- スタンドアロンCDSS

- アプリケーション別

- 医療診断

- アラートとリマインダー

- 処方意思決定支援

- 情報検索

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、医療のデジタル導入と臨床ワークフローのニーズに関する明確な事実基盤を構築することから始まり、それを用いて、何を意思決定支援として数え、何を隣接するITとして扱うかを判断する。これには、米国FDAのデジタルヘルスおよびSaMDガイダンスページ、CMSおよびONCの医療IT導入資料、OECDの医療統計、WHOのデジタルヘルスリソース、査読済みの臨床情報学ジャーナルなどの公開情報源を活用する。

次に、年次報告書、投資家向け説明資料、製品パンフレット、病院の調達記録などの二次資料を用いて、ソリューションがどのようにパッケージ化されているか(ソフトウェア、サービス、および支援ハードウェア)、そして提供モデルがどのようにクラウドへ移行しているかを理解する。必要に応じて、企業財務やニュースの有料サブスクリプションを用いて収益動向や主要な契約発表の妥当性を確認し、特許データベースのサブスクリプションを用いて意思決定支援機能がどこで活発に開発されているかを特定する。上記の情報源は例示であり、ギャップを埋め、仮定を検証するために、その他の公開情報源および二次情報源も参照する。

一次インタビューおよび調査

一次インタビューおよび調査は、購入者が実際に導入し、対価を支払っている内容を確認することに重点を置き、バンドルされているが日常の臨床ワークフローではほとんど有効化されていないモジュールを除外することに焦点を当てる。主要地域の病院IT責任者、臨床情報学スタッフ、ソリューション導入パートナー、プロダクトマネージャーと対話し、展開ミックス、平均契約規模、更新行動などの仮定を確認・調整する。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):17% | アジア太平洋:53% |

| ミドルティア:42% | 機能/部門リーダー:31% | 欧州・中東・アフリカ:29% |

| 小規模プレイヤー:20% | マネージャー:52% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、医療ITの予算とデジタルケア導入を意思決定支援機能に通常配分される割合に結び付け、対象となる支出プールを再構築するトップダウン方式から始まり、その後、展開モード、コンポーネント、ケア環境別に結果を分割する。この構造が確立された後、供給業者の収益開示のサンプリング(可能な場合)、病院規模別の典型的な契約金額の確認、導入件数と更新サイクルを用いたボリューム検証など、選択的なボトムアップ近似を用いて合計をクロスチェックする。

モデルを動かす実務的な入力要素として、EHRおよびCPOE対応施設の導入基盤、アラートおよび薬剤安全モジュールの導入状況、臨床ソフトウェアのクラウド移行速度、平均的なサブスクリプションとサービスの比率、継続的な支出を促すガイドラインおよび薬剤データベースの更新頻度が挙げられる。小規模市場の一部入力が不明な場合、比較可能な国のIT導入水準や病院のベッド数などの代替指標でギャップを処理し、最終合計を確定する前にインタビューのフィードバックを通じて補正する。

予測にはシナリオ分析を用い、導入とプライシングのトレンドラインで裏付けを行い、その後、短期的な変動が長期成長を過大に示さないよう、近い将来の支出パターンに指数平滑法を適用する精緻化ステップを実施する。最終的な軌道は、利用状況、更新タイミング、クラウドへの移行が各地域で現実的であるかを確認するため、専門家とともにレビューされる。

データ検証と更新サイクル

検証は、報告されている医療IT支出動向、調達の勢い、臨床ワークフローのデジタル化の速度など、独立した指標とモデル出力を比較する複数のチェックを通じて行われる。異常値は早期に検出され、承認前に展開ミックス、契約期間、サービス付帯といった仮定を再確認することでドライバーを再検証する。

公開前には、地域とセグメント間でロジック、計算、範囲の境界が一貫していることを確認するため、2人目のアナリストによるレビューが行われる。本レポートは毎年更新され、政策の変化、大規模なプラットフォームの変更、急激なプライシングの変動といった重要な出来事が発生した場合には、中間更新が実施される。提供前には、クライアントが最新の情報を反映した最新の見解を受け取れるよう、もう一度確認作業が行われる。

Mordor Intelligenceの臨床意思決定支援システム市場規模と他の公開推定値との比較

臨床意思決定支援システムの市場規模が公表元によって異なるのは通常のことであり、これは各社が境界線を異なる場所に引いていることや、どの年を現在の基準時点として扱うかが異なることに起因する。差異は、統合モジュールの数え方、サービスや支援ハードウェアを含めるかどうか、クラウド提供の加速に応じて仮定をどれだけ迅速に更新するかによっても生じる。

展開済みモジュールの有効化、契約更新パターン、コンポーネント別の分割を追跡することで、Mordor Intelligenceは、CDSSの隣接に位置するより広範な臨床ITを数えるのではなく、臨床ワークフローにおける意思決定支援の利用に推定値を結び付けている。公表値の差は通常、EHRプラットフォーム内の統合機能が完全に価格に反映されているかどうか、導入・最適化サービスが同じ割合で含まれているかどうか、そして通貨タイミングとインフレ調整が同じ年に整合しているかどうかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.00 B (2026) | |

| グローバルコンサルティング企業A | USD 1.80 B (2024) | より狭い収益境界を用いており、スタンドアロン型CDSSの購入に依拠し、臨床プラットフォーム内の統合意思決定支援モジュールについてはより遅い導入を前提としている。 |

| 業界出版社B | USD 6.36 B (2025) | CDSSとして、より広範な臨床ソフトウェア機能のバンドルを数えている可能性が高く、導入サービスと継続的なサブスクリプションを分離せずに、より高い価格基準を適用しているように見える。 |

この表は、統合機能の扱い方と、ソフトウェアおよびサービスのパッケージがどの程度広く定義されているかによって、大部分の差異が説明できることを示している。範囲のルールを明確にし、展開ミックス、サービス付帯、価格の推移といった主要な入力を検証することで、再現および長期的な更新が容易な市場価値が得られる。

レポートで回答されている主要な質問

臨床意思決定支援への世界的な支出はどのくらいの速さで成長しているか?

世界の支出は10.49%のCAGRで増加しており、機械学習のアップグレードとクラウド移行に牽引されて2031年までに49億4,000万米ドルに達すると予測されている。

CDSSにとって最も急速に拡大している提供モデルはどれか?

クラウドホスト型プラットフォームは、病院が資本支出を弾力的なコンピュートとバンドルされたサイバーセキュリティコントロールに交換するにつれて、16.85%のCAGRで成長している。

規制の変化が最も大きな市場影響を与えているのはどこか?

欧州連合AI法は適合性評価と説明可能性を要求することで製品ロードマップを形成し、米国の相互運用性ルールはサードパーティモジュールの採用を促進している。

現在最大の収益シェアを占めているセグメントはどれか?

知識ベースCDSSは依然として61.56%のシェアでリードしているが、機械学習プラットフォームが画像集約型の専門分野でそれらを上回るにつれて成長が遅れている。

アラート疲労が病院にとって最大の懸念事項である理由は何か?

研究によると、臨床医は重複治療アラートの最大94%を無視しており、意思決定支援への信頼を損ない、ベンダーにコンテキストの関連性のためにルールを再設計することを強いている。

最も高い将来成長を記録すると予測されている地域はどこか?

アジア太平洋地域は12.21%のCAGRで拡大しており、政府資金によるEHR義務化と大規模な公立病院ネットワークにおけるAI対応意思決定支援への補助金から恩恵を受けている。

最終更新日: