臨床コミュニケーションおよびコラボレーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.29 十億米ドル |

| 市場規模 (2031) | 6.41 十億米ドル |

| 成長率 (2026 - 2031) | 14.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床コミュニケーションおよびコラボレーション市場分析

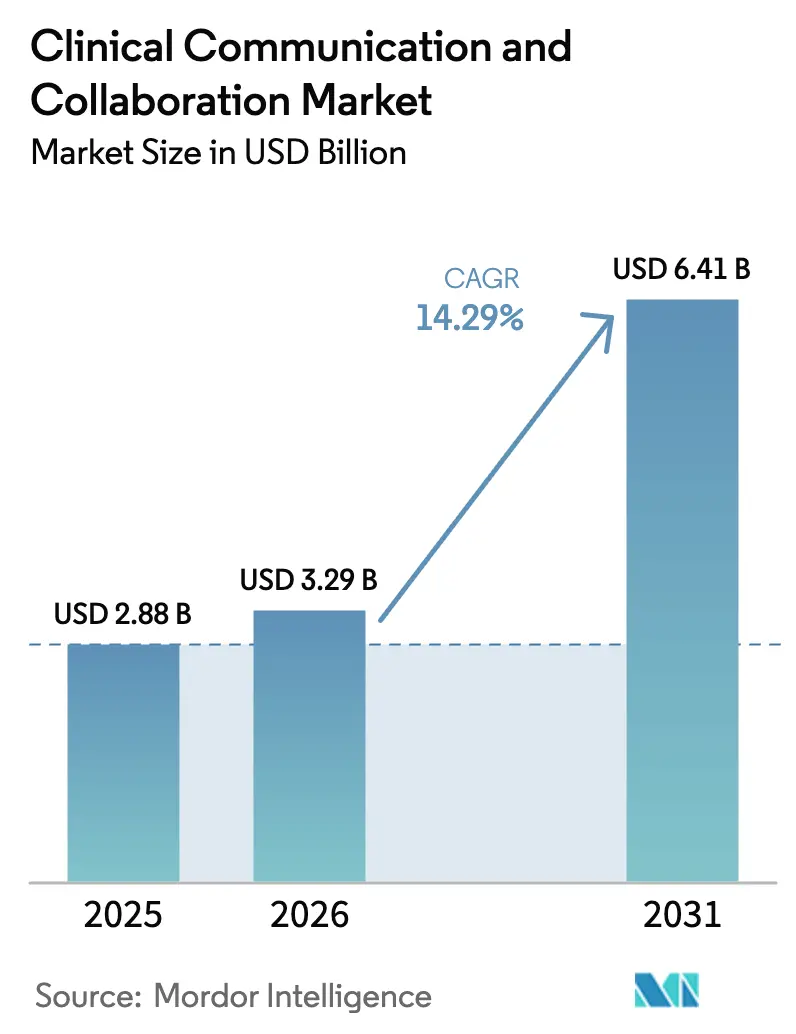

2026年の臨床コミュニケーションおよびコラボレーション市場規模は32億9,000万USDと推定され、2025年の28億8,000万USDから成長し、2031年には64億1,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 14.29%で成長しています。

統合デジタルエコシステムへの投資加速、患者安全報告に関する義務化、およびポケットベルをクラウドネイティブプラットフォームに置き換える動きが、この拡大を牽引する主要な力となっています。企業全体向けスイートを導入した病院では、重大事象が二桁台で減少し、臨床医の生産性が測定可能な形で向上し、脳卒中コード起動時間が短縮されており、現代的なコミュニケーションと患者アウトカムとの関連性が裏付けられています。クラウド展開が主流となっているのは、自動更新、弾力的なスケーリング、および簡素化されたHIPAAコンプライアンスを提供するためであり、EpicおよびCernerとの統合によりケアパスウェイ全体でデータの流動性が確保されます。TigerConnect、Microsoft、Ciscoとの競争激化により価格規律が保たれ、特にアンビエントAI、バーチャルナーシング、リアルタイム分析における機能の迅速な展開が促進されています。

主要レポートのポイント

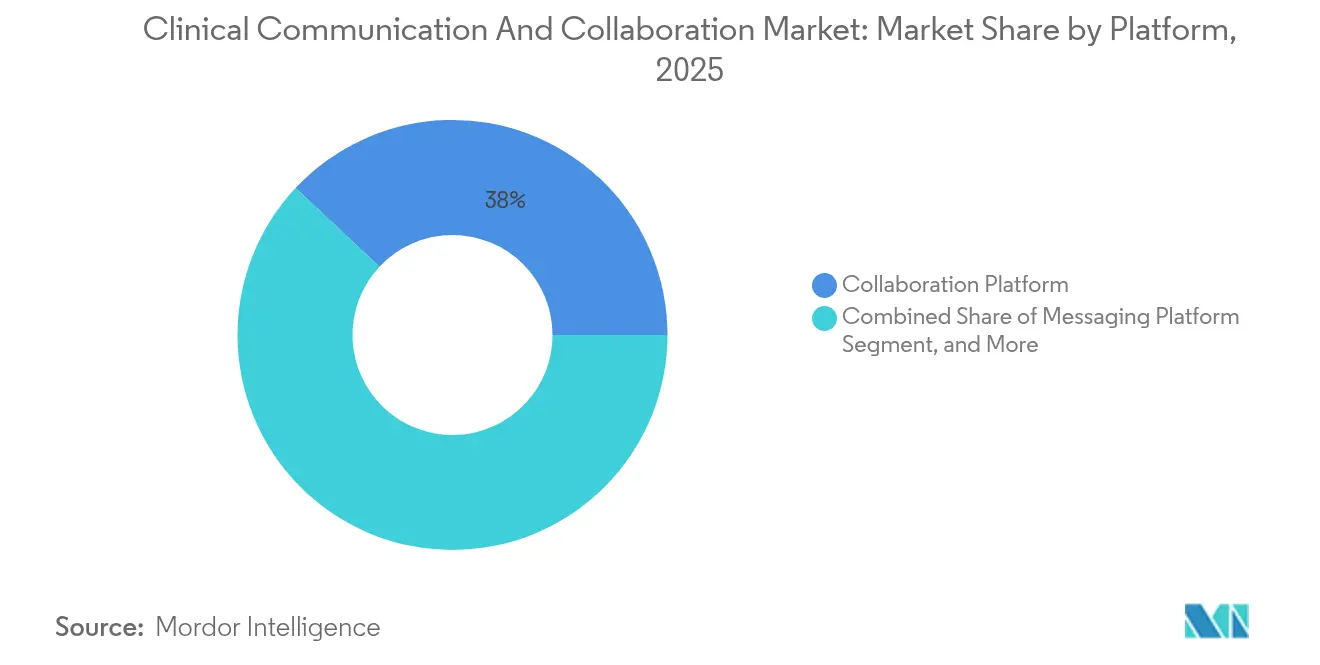

- プラットフォーム別では、コラボレーションプラットフォームが2025年に38.02%の収益シェアでトップとなり、バーチャルチャットプラットフォームは2031年にかけてCAGR 17.78%で拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年の臨床コミュニケーションおよびコラボレーション市場シェアの65.63%を占め、サービスは2026年〜2031年にかけてCAGR 19.17%で最も速い成長を記録しました。

- 展開モデル別では、クラウドモデルが2025年の臨床コミュニケーションおよびコラボレーション市場シェアの57.52%を占め、CAGR 16.31%で引き続き上昇する見込みです。

- アプリケーション別では、看護師コミュニケーションが2025年の収益の28.55%を占め、医師コミュニケーションは2031年にかけてCAGR 18.05%で成長すると予測されています。

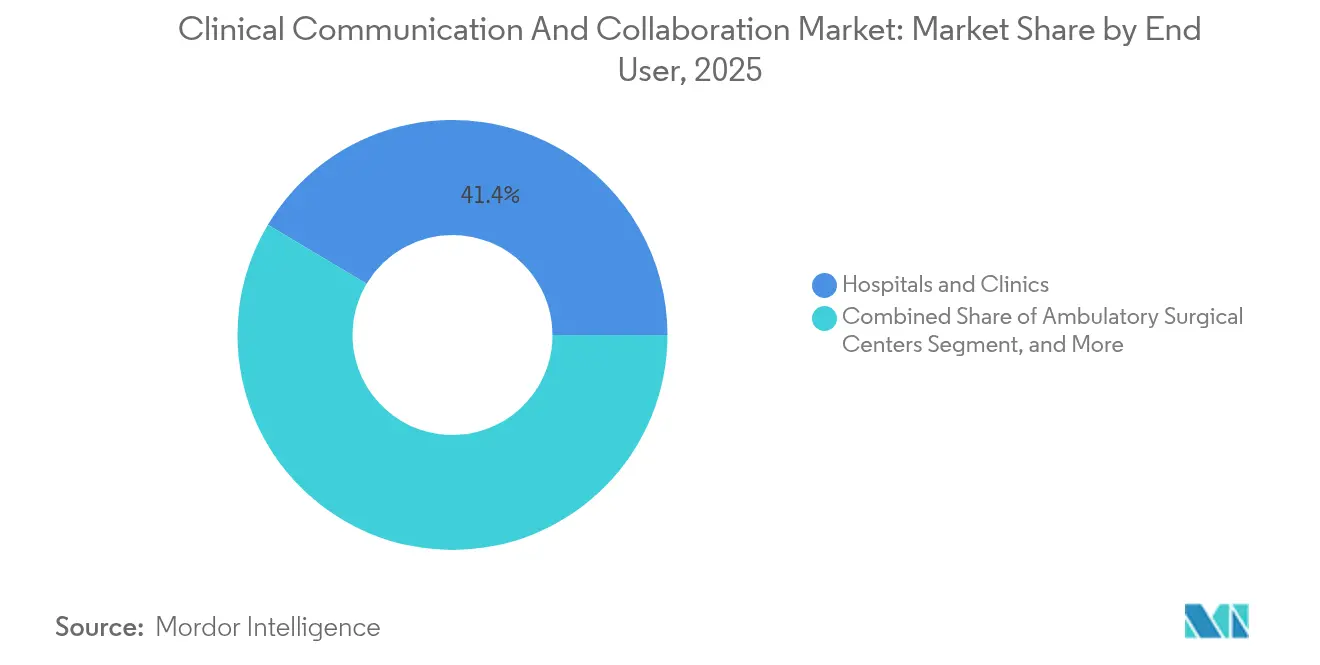

- エンドユーザー別では、病院・クリニックが2025年に41.44%のシェアを獲得しましたが、在宅医療プロバイダーは予測期間を通じてCAGR 17.35%で上昇する見込みです。

- 地域別では、北米が2025年の臨床コミュニケーションおよびコラボレーション市場の39.62%を占め、アジア太平洋地域がCAGR 19.88%で最も速い地域として予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル臨床コミュニケーションおよびコラボレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 医療業務の デジタルトランスフォーメーション | +3.2% | グローバル | 中期 (2〜4年) |

| クラウドネイティブスイートによる ポケットベルの代替 | +2.8% | 北米 および欧州;アジア太平洋地域への波及 | 短期(≤ 2年) |

| 主要EHRプラットフォームとの 統合 | +2.5% | グローバル; Epic/Cerner市場 | 中期 (2〜4年) |

| 患者安全・品質報告の 義務化 | +2.1% | 北米; 欧州規制市場 | 短期(≤ 2年) |

| 文書化における アンビエント音声AI | +1.9% | 北米; アジア太平洋地域での早期導入 | 長期(≥ 4年) |

| バーチャルナーシングおよび 遠隔患者モニタリングワークフロー | +1.8% | グローバル; 先進市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

医療業務のデジタルトランスフォーメーション

デジタル刷新により、かつて重大事象の60%以上の原因となっていたサイロが解消されつつあり、主要組織は予測分析とリアルタイムメッセージングを日常業務に組み込んでいます。[1]Baxter International、「重大事象根本原因分析レポート」、baxter.com COVID-19は断片化のコストを浮き彫りにしました。統合スイートを備えた医療システムはより迅速に回復し、選択的サービスを維持し、不必要な接触を減らすことでスタッフを保護しました。経営幹部は今やコミュニケーションの近代化をレジリエンスの義務と捉え、分析、スケジューリング、および監査証跡を単一インターフェースに統合するプラットフォームを中心に資本予算を組んでいます。臨床コミュニケーションおよびコラボレーション市場はすべての展開がレガシーツールを置き換え、データパスを保護し、ユーザー満足度のベンチマークを向上させるため、直接的な恩恵を受けています。

レガシーポケットベルを代替するクラウドネイティブ臨床コミュニケーションスイート

ポケットベルからクラウドメッセージングに切り替えた病院では、ポケットベルのトラフィックが85%減少し、頭上アラートが35%減少し、脳卒中コード起動が9ステップから4ステップに削減されています。[2]Symplr、「脳卒中コード起動ケーススタディ」、symplr.com このような結果は、ポケットベルがワークフローのボトルネックとなり、エンドツーエンド暗号化のギャップを露呈させることを示しています。クラウドモデルはHIPAAに準拠したストレージ、堅牢なAPI統合、およびシステム全体のダウンタイム耐性によってそれらのギャップを克服します。主要ベンダーがシングルサインオン、モバイルデバイス管理、および分析ダッシュボードをバンドルするようになり、臨床コミュニケーションおよびコラボレーション市場ではクラウドが代替手段ではなく企業のデフォルトとして位置付けられています。

主要EHRプラットフォームとの臨床コミュニケーションの統合

Epicの2025年ロードマップは、緊密なコミュニケーションリンクに依存するアンビエントリスニングと自動化を推進しており、Cernerの拡張機能はクローズドループオーダーとアラートルーティングに焦点を当てています。しかし、EHR接続性に満足していると評価する臨床医は現在44%にとどまっています。このギャップを埋めるには、HL7-FHIRアダプター、アイデンティティ同期、および使い慣れた意思決定ツリーを維持する再設計されたタスクフローが必要です。ターンキーコネクターと事前設定されたロールベースルーティングを提供できるベンダーは、導入を加速させ、臨床コミュニケーションおよびコラボレーション市場内でのフットプリントを拡大します。

患者安全・品質報告の義務化

2025年度から有効なCMS患者安全構造的指標は、病院に対してデジタルエビデンスによる安全文化とリーダーシップエンゲージメントの文書化を義務付けています。[3]Press Ganey、「CMS患者安全指標ガイダンス2025年」、pressganey.com 同時に行われたHIPAAの更新では、多要素認証と保存データの暗号化が義務付けられ、任意のコントロールが排除されました。したがって、自動イベントログと分析を組み込んだプラットフォームは、監査負担を軽減し、コンプライアンス違反のペナルティを回避するため優先され、臨床コミュニケーションおよびコラボレーション市場全体の需要を増幅させています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| データプライバシーおよび HIPAA/GDPRコンプライアンス | -1.8% | グローバル; 規制市場 | 短期(≤ 2年) |

| 高い初期 統合コスト | -1.5% | グローバル; リソース制約市場 | 中期 (2〜4年) |

| アラート疲労および 臨床医のアラート過負荷 | -1.2% | グローバル; 特にICU | 長期(≥ 4年) |

| 地方病院における 携帯電話・Wi-Fi環境の制限 | -0.9% | 世界の 農村市場 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびHIPAA/GDPRコンプライアンスへの懸念

2025年のHIPAA改正では、多要素ログイン、年次侵入テスト、および完全なシステムインベントリが義務付けられ、任意のセーフガードが必須要件に変わりました。欧州の規制当局はGDPRの下で同様の厳格さを施行しており、企業のグローバル年間収益の最大4%に相当する罰金を科すことができます。プロバイダーは、プラットフォームが使用中暗号化機能、徹底した監査ログ、およびサイバー保険証明を実証するまで調達を遅らせるため、臨床コミュニケーションおよびコラボレーション市場の短期的な成長速度が抑制されています。

高い初期統合コスト

ミドルウェア、トレーニング、およびワークフロー再設計を含めると、エンタープライズ導入は100万USDを超えることが多く、さらに年間15〜20%のメンテナンスコストが発生します。小規模施設は、展開後に15〜30%の運用コスト削減が見込まれるというエビデンスがあるにもかかわらず、導入をためらっています。ベンダーはモジュール式ライセンス、マネージドサービス価格設定、およびROIモデリングで対抗して導入を拡大しようとしていますが、資本不足は臨床コミュニケーションおよびコラボレーション市場の一部において依然として構造的な足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:コラボレーションプラットフォームが統合ワークフローを牽引

コラボレーションプラットフォームは2025年に38.02%の収益を占め、臨床コミュニケーションおよびコラボレーション市場の運用基盤としての地位を確立しました。病院がこれらのハブを好む理由は、セキュアなテキスト送信、ファイル共有、およびディレクトリサービスを統合し、引き継ぎエラーを減らし、平均在院日数を短縮するためです。バーチャルチャットプラットフォームはCAGR 17.78%を記録しており、数秒が重要な救急・ICUユニットにおける即時かつコンテキスト対応の交換への需要を満たしています。AIチャットアシスタント、リアルタイム言語翻訳、および患者向けチャットボットの普及が、このサブセグメントの臨床コミュニケーションおよびコラボレーション市場への牽引力をさらに加速させています。

メッセージングプラットフォームは、ポケットベルからアップグレードしているがフルコラボレーションスイートへの移行準備が整っていない小規模病院にとって特に基盤となっています。音声コミュニケーションプラットフォームは、麻酔科やトラウマチームなど、タイピングよりも音声確認が重要な場面で普及しています。スケジューリングプラットフォームは精密なニッチを占め、オンコール規則を自動化し、ジャストインタイムの人員配置を促進しており、重複データ入力を排除するためにより広範なスイートとの統合が進んでいます。これにより、相互運用可能なエコシステムに起因する臨床コミュニケーションおよびコラボレーション市場の総規模が拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアの優位性がプラットフォーム中心のアプローチを反映

ソフトウェアは2025年に65.63%のシェアを獲得し、既存のスマートフォンやPCを活用するデバイスに依存しない迅速に展開可能なソリューションへの選好を示しています。この傾向は、資本制約がハードウェアから定額制の運用費用(OPEX)にシフトするため、臨床コミュニケーションおよびコラボレーション市場を拡大させます。CAGR 19.17%のサービス収益は、エンタープライズ移行の複雑さを反映しており、ROIを実現するためにコンサルティング設計、ワークフローマッピング、および変更管理サポートが不可欠となっています。その結果、サービスプロバイダーは臨床コミュニケーションおよびコラボレーション市場内で収益の可視性を安定させる複数年パートナーシップを構築しています。

ハードウェアの順位は低いものの、遮蔽されたインターコムやウェアラブルバッジを必要とする無菌または高騒音ゾーンには不可欠です。しかし、カメラ搭載タブレットや堅牢なスマートフォンが感染管理テストをクリアするにつれ、臨床コミュニケーションおよびコラボレーション市場における個別のハードウェアの割合は比例して縮小し、予算が高度な分析モジュールやAI拡張機能に向けられています。

展開モデル別:クラウドベースソリューションが市場成長を加速

クラウド展開は2025年の臨床コミュニケーションおよびコラボレーション市場シェアの57.52%を占め、最も強いCAGR 16.31%の軌跡を示しました。最高情報責任者(CIO)は、オンプレミスクラスターのメンテナンス負担よりも、組み込みの冗長性、自動パッチ適用、および弾力的なユーザープロビジョニングを好みます。サブスクリプションモデルはキャッシュフローを使用量に合わせ、取締役会の承認を容易にし、より多くの医療システムがマルチテナントアーキテクチャを採用するよう促します。データ主権法やレガシー音声ゲートウェイがローカルノードを必要とする場合、ハイブリッド導入が継続されます。しかし、これらの環境でさえクラウド分析オーバーレイへの依存が高まっており、臨床コミュニケーションおよびコラボレーション市場全体の普及が拡大しています。

オンプレミスシステムは、厳格な分離規則に縛られた軍事施設や行動健康施設に魅力的です。特定のシナリオでは依然としてエアギャップ音声ネットワークが必要なため、そのシェアは縮小すると予測されますが消滅はしません。ベンダーは永続ライセンスをクラウドクレジットに変換する移行ロードマップを提供し、臨床コミュニケーションおよびコラボレーション市場内での導入曲線をさらに平滑化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:看護師コミュニケーションが患者ケアコーディネーションをリード

看護師コミュニケーションは2025年の収益の28.55%を占めており、看護師が投薬ラウンド、多職種コンサルテーション、および家族への情報提供を調整しているためです。専用モジュールはベッドサイドのタスクリストを合理化し、バーコード投薬管理を統合し、予測的な状態悪化アラートを表示することで、患者スループットとHCAHPSスコアに直接影響を与えます。医師コミュニケーションはCAGR 18.05%で最も速い成長を遂げており、臨床医は同じセキュアなチャネルでノートを口述し、オーダーを承認し、敗血症アラートを受信するようになり、以前は断片化していたモバイルツールをより広範な臨床コミュニケーションおよびコラボレーション市場に統合しています。

検査・放射線コミュニケーションは、価値に基づくケア指標の下で画像処理のターンアラウンドが厳しくなるにつれて恩恵を受けています。患者コミュニケーションおよび緊急アラートは、ポータルメッセージ、通訳サービス、およびロックダウン訓練のための一斉通知機能を統合しています。ケアコーディネーションモジュールは退院サマリーと紹介パケットを自動化しており、これはバンドル支払いコンプライアンスに不可欠であり、臨床コミュニケーションおよびコラボレーション市場への複数部門の依存を強固にしています。

エンドユーザー別:病院・クリニックが市場需要の基盤

病院・クリニックは2025年に41.44%のシェアを占め、その規模、規制上のリスク、および多機能的な需要を反映しています。大規模な統合デリバリーネットワーク(IDN)は、処方集、画像診断、および周術期チームを統一されたアラート規則の下に整合させるためにシングルベンダー戦略を追求しており、臨床コミュニケーションおよびコラボレーション市場規模を押し上げるエンタープライズ取引を推進しています。在宅医療プロバイダーは、HIPAA準拠のビデオ、バイタルフィード、および単一インターフェース内での医師監督を必要とする在宅入院プログラムを背景にCAGR 17.35%を記録しており、臨床コミュニケーションおよびコラボレーション市場を実店舗の壁を超えて拡大させています。

外来手術センターと診断検査室は、ターンオーバー時間を短縮しキャンセルを最小化するためにスリムなバンドルを採用しています。長期ケア施設は家族へのメッセージング、創傷ケアの写真撮影、および慢性疾患の遠隔診療を優先し、カスタマイズされたワークフローで専門的なニッチを開拓しています。これらのセグメントは総じて、臨床コミュニケーションおよびコラボレーション市場全体の収益源を多様化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に39.62%の収益を占め、HIPAA主導のセキュリティ義務、成熟したEHR普及率、およびビデオリッチな引き継ぎをサポートする広範な5Gカバレッジを反映しています。大規模な医療システムは30以上の病院にわたって定期的に標準化を行い、2,000万USDを超える取引規模を生み出し、地域の臨床コミュニケーションおよびコラボレーション市場を強化しています。サイバーセキュリティ近代化を目的とした政府の刺激策は、補助金受給者が暗号化通信の使用を実証しなければならないため、アップグレードをさらに促進しています。

アジア太平洋地域はCAGR 19.88%で成長の先導役となっており、国家デジタルヘルス計画、AIパイロット資金、およびデータローカライゼーション要件を満たす国内クラウドアベイラビリティゾーンによって牽引されています。シンガポールはすべての公立病院にセキュアメッセージングを義務付けており、中国の三次医療センターはネイティブのスーパーアプリにAIトリアージツールを組み込み、臨床コミュニケーションおよびコラボレーション市場の地域的な軌跡を押し上げています。新興経済国は低コストのAndroidデバイスとオープンソースのFHIRコネクターを活用して、ポケットベル時代の制約を飛び越えています。

欧州は安定した導入を維持していますが、GDPRにより域内ホスティングと監査ファイルの保持が必要となり、調達が遅れています。中東・アフリカはサウジアラビアとアラブ首長国連邦のスマート病院建設に関連したプロジェクトベースの急増を経験しています。南米の勢いはブラジルとコロンビアを中心としており、官民パートナーシップが農村クリニックにクラウドクレジットを提供し、グローバルな臨床コミュニケーションおよびコラボレーション市場における大陸のシェアを徐々に増加させています。

競合ランドスケープ

競争の激しさは中程度であり、臨床コミュニケーションおよびコラボレーション市場は魅力的でありながら競争が激しい状況にあります。TigerConnectとPerfectServeは専門セグメントのトップに位置し、それぞれ深いケアチームルーティング、EHRプラグイン、および堅牢なコンプライアンスダッシュボードを提供しています。MicrosoftとCiscoはTeamsとWebexの統合を活用し、米国のほとんどの病院にすでに及んでいるエンタープライズ契約に臨床コネクターとデバイス管理ポリシーをバンドルしています。Oracle Health(Cerner)はMillenniumに音声コマンドとセキュアメッセージングを組み込み、ベストオブブリードソリューションに挑戦しています。

M&A活動は統合の動きを裏付けています。TigerConnectはEMSからEDへの継続性を強化するためにTwiageを買収し、CommureとAthelasはAugmedixを吸収するために合流し、医療分野で最も広範なAIソフトウェアポートフォリオを構築しました。スタートアップはアンビエント音声、コンテキスト対応アラート、および予測的人員配置を重視しており、検証済みのROIを持つ企業はすぐに機能を強化しようとするプラットフォームベンダーの買収対象となります。買い手が在院日数、再入院、およびスタッフ離職率において測定可能な改善をもたらすベンダーに引き寄せられるにつれ、製品ロードマップは分析、AI転写、および患者エンゲージメントに収束し、臨床コミュニケーションおよびコラボレーション市場の次のフェーズを形成しています。

臨床コミュニケーションおよびコラボレーション業界リーダー

NEC Corporation

Microsoft Corporation

TigerConnect

Cisco Systems

Epic Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Emory Healthcareは、Emory University Hospital Midtownでバーチャルナーシングイニシアチブを開始し、転倒防止のためにAI駆動技術とLIDARを活用しました。2025年には複数の病院にわたる8つの入院ユニットへの拡大を計画しています。このイニシアチブは患者安全の向上と看護スタッフの文書化負担の軽減を目的としています。

- 2025年2月:Cleveland Clinicは、外来診療全体にわたってAmbienceのAI搭載臨床文書改善プラットフォームの展開を発表し、AI技術を活用して臨床コミュニケーションを強化し、文書化プロセスを合理化することで、文書化時間を最大80%削減できる可能性があります。

- 2024年12月:SpinSci Technologiesはシリーズ C資金調達ラウンドを完了し、5,300万USDを調達して、医療コミュニケーションにおけるデジタルエンゲージメントとワークフロー効率の向上を目指すAI強化患者エンゲージメントソフトウェアを推進しています。

- 2024年6月:カナダの通信会社であるMitelは、ベルギー、フランス、イタリア、オランダ、スイス、英国を含む7つの欧州諸国で利用可能なバーチャルケアコラボレーションサービス(VCCS)であるPlatfoMitelの提供開始を発表しました。

グローバル臨床コミュニケーションおよびコラボレーション市場レポートの範囲

レポートの範囲によると、臨床コミュニケーションおよびコラボレーションシステムとは、臨床医、ケアチーム、患者、および介護者が外来、急性期、急性期後、およびバーチャルケア環境における治療およびケア活動について協力するために使用するモバイルプラットフォームです。

臨床コミュニケーションおよびコラボレーション市場は、プラットフォーム、コンポーネント、展開、アプリケーション、エンドユーザー、および地域別にセグメント化されています。プラットフォーム別では、市場はコラボレーションプラットフォーム、メッセージングプラットフォーム、音声コミュニケーションプラットフォーム、およびその他のプラットフォーム(バーチャルチャットプラットフォーム、スケジューリングプラットフォームなど)にセグメント化されています。コンポーネント別では、市場はハードウェア、ソフトウェア、およびサービスにセグメント化されています。展開別では、市場はオンプレミスモデルとクラウドベースモデルにセグメント化されています。アプリケーション別では、市場は検査・放射線コミュニケーション、看護師コミュニケーション、患者コミュニケーションおよび緊急アラート、および医師コミュニケーションにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、外来手術センター、長期ケア施設、およびその他のエンドユーザー(診断センター、看護センターなど)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)による市場規模と予測を提供しています。

| コラボレーションプラットフォーム |

| メッセージングプラットフォーム |

| 音声コミュニケーションプラットフォーム |

| バーチャルチャットプラットフォーム |

| スケジューリングプラットフォーム |

| その他のプラットフォーム |

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 検査・放射線コミュニケーション |

| 看護師コミュニケーション |

| 患者コミュニケーションおよび緊急アラート |

| 医師コミュニケーション |

| ケアコーディネーションおよび引き継ぎ |

| 病院・クリニック |

| 外来手術センター |

| 長期ケア施設 |

| 診断センター |

| 看護センター |

| 在宅医療プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| プラットフォーム別 | コラボレーションプラットフォーム | |

| メッセージングプラットフォーム | ||

| 音声コミュニケーションプラットフォーム | ||

| バーチャルチャットプラットフォーム | ||

| スケジューリングプラットフォーム | ||

| その他のプラットフォーム | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| アプリケーション別 | 検査・放射線コミュニケーション | |

| 看護師コミュニケーション | ||

| 患者コミュニケーションおよび緊急アラート | ||

| 医師コミュニケーション | ||

| ケアコーディネーションおよび引き継ぎ | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 長期ケア施設 | ||

| 診断センター | ||

| 看護センター | ||

| 在宅医療プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

臨床コミュニケーションおよびコラボレーション市場の現在の価値はいくらですか?

臨床コミュニケーションおよびコラボレーション市場規模は2026年に32億9,000万USDであり、CAGR 14.29%で2031年までに64億1,000万USDに達すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウドベースプラットフォームは2025年に57.52%のシェアとCAGR 16.31%でリードしており、ITオーバーヘッドの低減とコンプライアンスの容易さによるものです。

コラボレーションプラットフォームがポケットベルより好まれる理由は何ですか?

コラボレーションプラットフォームはポケットベルの使用を85%削減し、脳卒中コードのステップを減らし、単純なポケットベルでは提供できない暗号化された監査証跡を提供することで、安全性と効率性を向上させます。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は政府資金、デジタルヘルス政策支援、および急速なブロードバンド展開により、CAGR 19.88%で最も速い拡大を遂げています。

アンビエント音声AIはどのように臨床医を支援しますか?

アンビエントAIは音声による診察を構造化されたノートに変換し、スタンフォード大学とCleveland Clinicでのパイロットでは医師満足度78〜96%、最大80%の時間節約が実証されています。

より広範な導入を抑制する要因は何ですか?

複雑なコンプライアンス要件、高い統合コスト、アラート疲労、および農村部の接続性のギャップが総じて成長を抑制していますが、ROIのエビデンスが多くの障壁を克服し続けています。

最終更新日: