ニュートリゲノミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

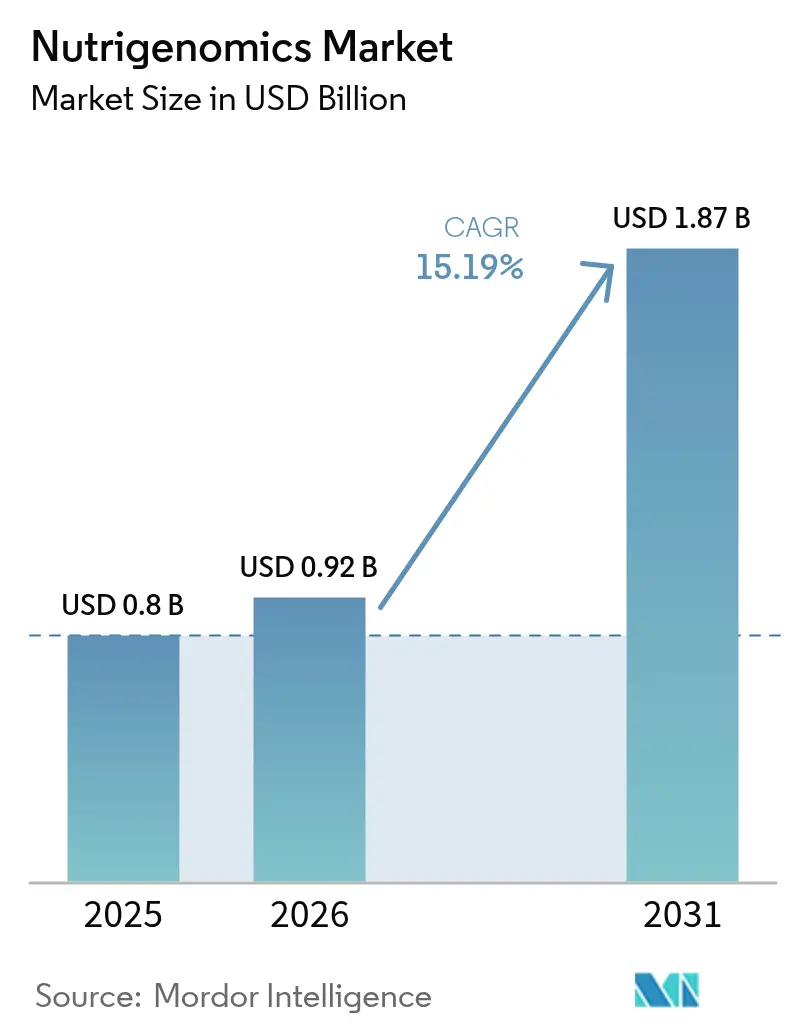

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.87 十億米ドル |

| 成長率 (2026 - 2031) | 15.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュートリゲノミクス市場分析

2026年のニュートリゲノミクス市場規模は9億2,000万米ドルと推定され、2025年の8億米ドルから成長し、2026年から2031年にかけて15.19%のCAGRで拡大し、2031年には18億7,000万米ドルに達する見通しである。ゲノム解読コストは2001年の1億米ドルから2025年には600米ドルへと低下し、遺伝子ベースの栄養サービスへの一般的なアクセスが開放された。ダイレクト・トゥ・コンシューマー事業者はこの価格崩落を活用する一方、雇用主と保険会社は慢性疾患支出を抑制するための予防プログラムを推進している。ビタミン・ミネラル製品はカテゴリーリーダーシップを維持しているが、マイクロバイオームベースのプロバイオティクスの急成長は、腸内環境を中心とした個別化に向けた業界のシフトを示している。地理的には北米が需要の中心であるが、アジア太平洋地域はモバイルファーストの健康プラットフォームが大規模な中間層に普及するにつれ、最も速い成長を実現している。

主要レポートの知見

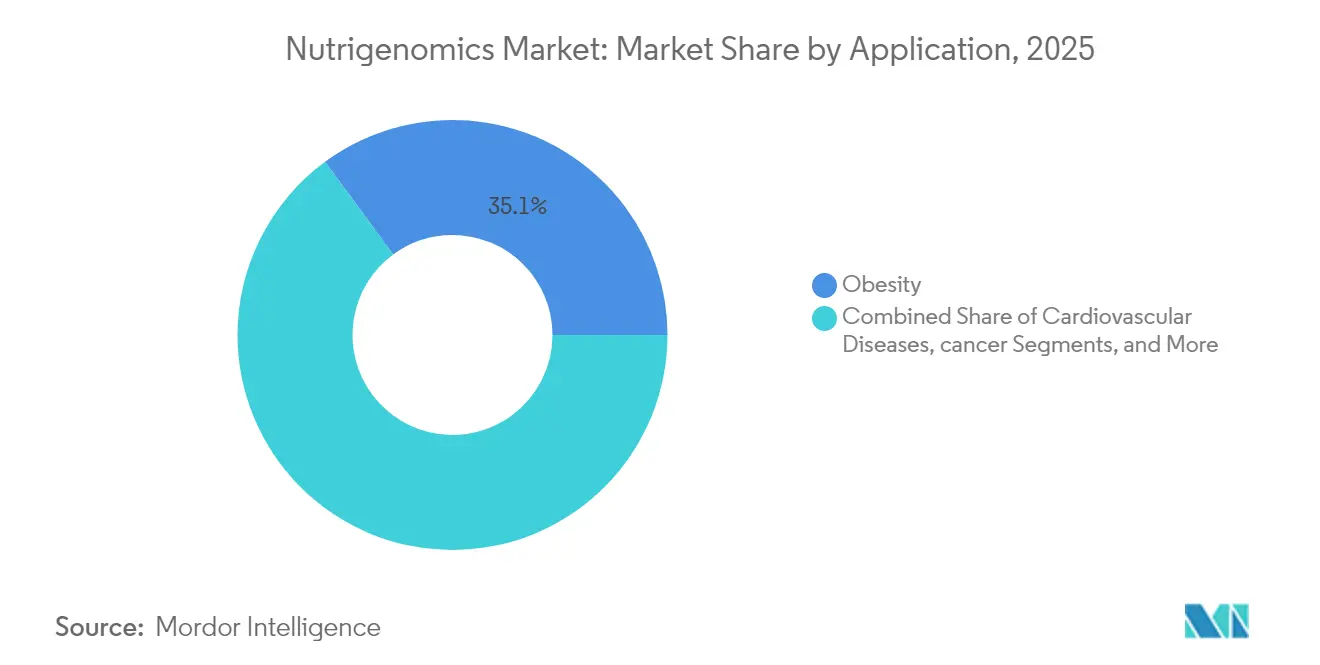

- 用途別では、肥満が2025年のニュートリゲノミクス市場シェアの35.10%を占め、がん研究用途は2031年にかけて12.55%のCAGRで拡大する見込みである。

- 製品別では、ビタミン・ミネラルが2025年に30.85%の収益シェアでトップとなり、プロバイオティクス・プレバイオティクスは2031年にかけて12.18%のCAGRで伸長している。

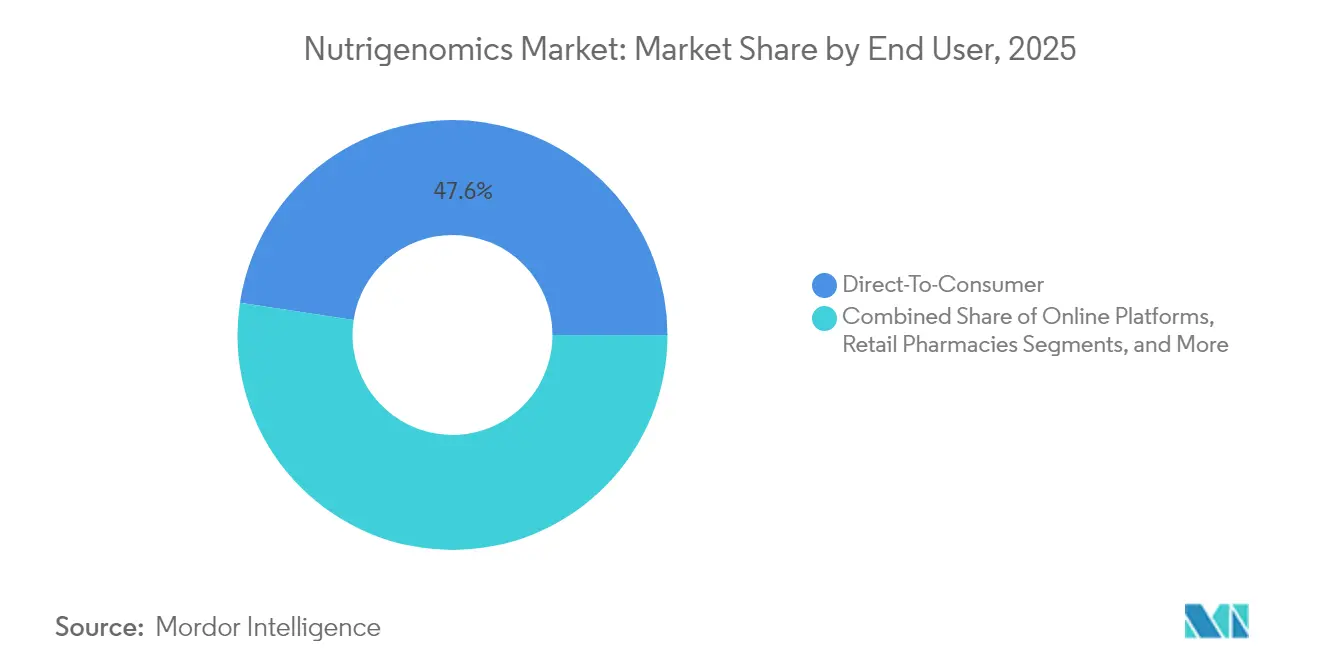

- エンドユーザー別では、ダイレクト・トゥ・コンシューマーセグメントが2025年にニュートリゲノミクス市場シェアの47.60%を占め、2031年にかけて16.4%のCAGRで成長している。

- 流通チャネル別では、オンラインプラットフォームが2025年のニュートリゲノミクス市場規模の52.10%を占め、2031年にかけて17.1%のCAGRで拡大している。

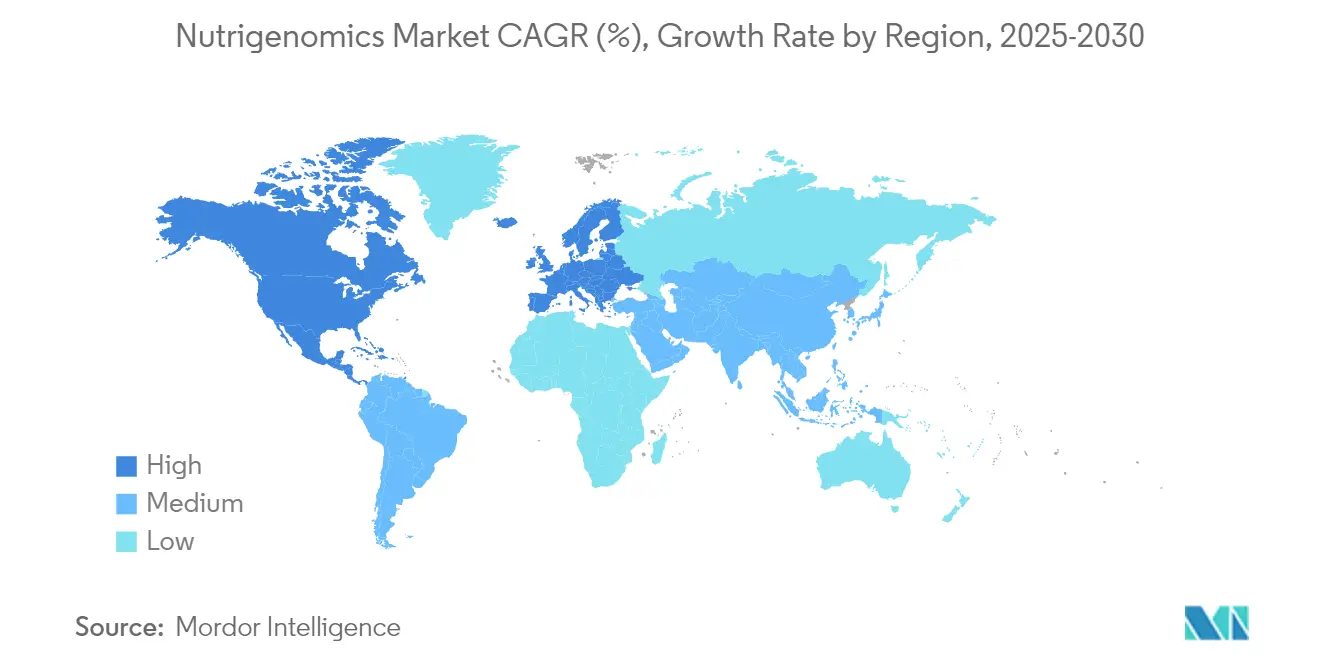

- 地域別では、北米が2025年のグローバル収益の39.10%を占め、アジア太平洋地域は予測期間中に13.42%のCAGRで拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルニュートリゲノミクス市場のトレンドと知見

推進要因影響度分析*

| 推進要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生活習慣関連慢性疾患の負担増大 | +3.20% | グローバル、特に北米・欧州に集中 | 長期(4年以上) |

| 次世代シーケンシング技術のコスト低下 | +2.80% | グローバル、先進市場での早期普及 | 中期(2~4年) |

| 遺伝子と食事の相互作用に関する消費者意識の拡大 | +2.10% | 北米・EUが先導、アジア太平洋地域が新興 | 中期(2~4年) |

| ニュートリゲノミクスデータを統合したデジタルヘルスプラットフォームの普及 | +1.90% | グローバル、アジア太平洋地域でのモバイルファースト普及 | 短期(2年以内) |

| ニュートラシューティカル、バイオテクノロジー、ビッグデータ企業間の戦略的提携 | +1.70% | 北米・欧州が中核、グローバルへ拡大 | 中期(2~4年) |

| 雇用主・保険会社による予防的栄養ゲノミクスプログラムの採用 | +1.40% | 北米が先導、EU が段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生活習慣関連慢性疾患の負担増大

食事に関連する疾患は現在、医療予算の大半を占めており、保険支払者は予防策を模索している。米国国立衛生研究所(NIH)は、遺伝子とマイクロバイオームの相互作用をマッピングするために1万人の参加者を対象とした精密栄養研究に1億5,600万米ドルを配分した。[1]米国国立衛生研究所、「精密栄養健康イニシアチブ」、nih.gov 初期の知見では、FADS1変異体がオメガ3の反応を変化させることが示されており、標的型サプリメント補給を支持している。医療システムはニュートリゲノミクス市場を、糖尿病予備群における糖尿病発症を遅延させるためのスケーラブルなツールとして位置付けるようになっている。雇用主は欠勤率を削減するために遺伝子に基づいた食事プランに資金を提供し、保険会社は個別化栄養の遵守に連動したプレミアム割引を試験的に導入している。こうした取り組みは、遺伝子データを実践的な食事プロトコルに変換する臨床的に検証されたプラットフォームへの需要を高めている。

次世代シーケンシング技術のコスト低下

全ゲノムシーケンシングは10年間で1万米ドルから600米ドルへと低下し、業界のロードマップでは2030年以前に100米ドル未満のテストが実現すると予測している。[2]米国食品医薬品局、「栄養補助食品規制の枠組み」、fda.gov 第三世代の機器はより長いリードを生成し、増幅バイアスを最小化することで、メチル化、脂質摂取、およびカフェイン代謝を支配する遺伝子の精度を高めている。参入障壁の低下により、事業者は広範なポリジェニックリスクスコアをサブスクリプションサービスにバンドルすることが可能となり、ニュートリゲノミクス市場のアドレス可能なベースがフィットネス愛好者を超えて主流のウェルネス消費者へと拡大している。継続的血糖モニターおよびマイクロバイオームアッセイとのシームレスな統合が、提供サービスをさらに差別化している。

遺伝子と食事の相互作用に関する消費者意識の拡大

標的型教育は複雑な科学を親しみやすいメリットへと転換している。2025年の調査では、インド人栄養士の97.2%がクライアントとの相談で遺伝子検査について自信を持って議論できると回答した。MTHFRに関連したホモシステインの話題を取り上げたソーシャルメディアキャンペーンが検査ポータルへのトラフィックを促進している。若い世代は遺伝子レポートをニッチな診断ではなく日常的な健康診断として捉えており、サブスクリプション型サプリメントのリピート購入率を高めている。ブランドはインフルエンサーを活用してダッシュボードを人間的なものにし、ニュートリゲノミクス市場を医療介入ではなくライフスタイルの選択として定着させている。

ニュートリゲノミクスデータを統合したデジタルヘルスプラットフォームの普及

AI駆動型栄養アプリは現在、遺伝子パネル、マイクロバイオームの測定値、およびリアルタイムバイオメトリクスを取り込み、適応型食事プランを生成している。6週間のパイロットでは、アプリユーザーの間で腸内多様性の顕著な改善と炎症マーカーの低減が報告された。[3]Frontiers Media、「AI誘導個別化栄養による腸内多様性の改善」、frontiersin.org QRコードを活用した食料品連携により棚レベルの製品ガイダンスが提供され、小売業が個別化栄養ハブへと変革されている。ウェアラブルデバイスは短期的なバイオマーカーの改善を検証し、アルゴリズムを精緻化するための新しいデータを提供している。こうした反復がスティッキネスを生み出し、一度限りの検査購入者を長期的なプラットフォーム購読者へと転換させ、ニュートリゲノミクス市場の収益複利成長を加速させている。

抑制要因影響度分析*

| 抑制要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバル規制の枠組みの不整合 | -2.30% | グローバル、地域によって強度が異なる | 長期(4年以上) |

| ニュートリゲノミクス推奨を支持する臨床有用性エビデンスの不足 | -1.80% | グローバル、特に臨床採用に影響 | 中期(2~4年) |

| ゲノムデータベースに関するデータプライバシーおよびサイバーセキュリティへの懸念の高まり | -1.50% | グローバル、特にEUと北米で焦点が高まる | 中期(2~4年) |

| ニュートリゲノミクスの原則に関する医師の認知度・教育の低さ | -1.20% | グローバル、医学教育において地域差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル規制の枠組みの不整合

相異なる規制により、企業は複数の分類を乗り越えることを余儀なくされている。米国食品医薬品局(FDA)は新規食品成分の届出を要求しているのに対し、EUは同等の製品を栄養補助食品のコードの下で取り扱っている。中国は機能性食品および健康食品の書類を重ね合わせており、コストと時間が増加している。相互認証の欠如は冗長な試験を引き起こし、規模の小さい新規参入者が吸収しにくいR&D費用を膨張させている。コンプライアンスの複雑さはローンチを18~24ヶ月遅延させる可能性があり、ニュートリゲノミクス市場の近期収益ポテンシャルを削ぐ一方で、強固なガバナンスシステムへの投資を行う先行者を優遇している。

ニュートリゲノミクス推奨を支持する臨床有用性エビデンスの不足

食事と遺伝子の関連性の多くは観察研究に基づいており、専門的機関は包括的な推奨を保留している。CAPFISH-3のような無作為化試験は、遺伝型に対応したオメガ3プロトコルでがん増殖マーカーが15%低減した一方、対照群では24%増加したことを示すことで、このギャップを埋め始めている。こうした結果が普及するまで、医師は慎重な姿勢を維持し、保険償還が制限される。厳格な試験に資金を提供する事業者は、統計的に有意な成果が表れた際に、エビデンスの不足を競争上の優位性へと転換できる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:肥満の優位性が予防的健康採用を牽引

2025年のニュートリゲノミクス市場シェアの35.10%を肥満用途が占めたのは、雇用主が医療保険料を抑制するための個別化食事プログラムを求めたためである。このセグメントの絶対的な規模により、体重管理サービスにおけるニュートリゲノミクス市場規模は2025年に2億8,000万米ドルを超えた。精密腫瘍学は規模は小さいながらも、ポリジェニックリスクスコアが腫瘍と栄養素の経路ターゲティングを改善することから12.55%のCAGRで拡大している。心血管および代謝疾患のポートフォリオは十分に検証された脂質・遺伝子相関に基づいており、神経学的研究では遺伝型と神経伝達物質合成を結び付ける腸脳メカニズムが探求されている。

研究の勢いは単一疾患パネルから、肥満、心代謝、および腫瘍リスクを同時にカバーする統合テストへと移行している。この疾患横断的なアーキテクチャは、複数の介入に関する情報を1つのレポートで提供することで顧客生涯価値を高める。遺伝子に基づいたオメガ3レジメンを支持するCAPFISH-3のエビデンスは、事例的なデータを警戒する臨床医の間での腫瘍学重視の採用を加速させている。臨床ガイドラインが進化するにつれ、用途の多様化はニュートリゲノミクス市場全体の償還ショックに対する耐性を強化すると予想される。

注記: 各セグメントの個別シェアはレポート購入後に利用可能

製品別:ビタミンのリーダーシップがマイクロバイオームの挑戦に直面

ビタミン・ミネラルは2025年に30.85%の収益シェアでトップとなり、これは確立された消費者の信頼と合理的な規制経路によるものである。セグメント収益は最終製品のニュートリゲノミクス市場規模の38%に相当した。プロバイオティクスとプレバイオティクスはメタゲノミクス研究が遺伝子とマイクロバイオームの相乗効果を検証するにつれて12.18%のCAGRで成長を取り込んでいる。タンパク質およびアミノ酸製剤はアクティブエイジングのトレンドから恩恵を受け、フィトケミカルはエピジェネティック調節の可能性に注目が集まっている。

製品イノベーションは、単一栄養素ソリューションではなく、遺伝子バリアントのクラスターに対処するマルチコンパウンドブレンドへと傾いている。プロバイオティクスとポストバイオティクスを組み合わせたDSM-FirmenichのHumiomeラインは、腸内環境を中心とした個別化へのシフトを例示している。AIフォーミュレーションエンジンは現在、個々のポリモーフィズムプロファイルに合わせてマイクロニュートリエント比率を最適化し、毎月出荷されるオーダーメイドのサプリメントスキームを生み出している。こうした開発は科学的裏付けへの期待を高めつつ、ニュートリゲノミクス産業内の差別化水準を広げている。

エンドユーザー別:ダイレクト・トゥ・コンシューマーが従来の医療チャネルを破壊

ダイレクト・トゥ・コンシューマー事業者はプライバシーを重視する消費者がクリニックを避けて自宅での唾液キットを利用するようになったため、2025年にニュートリゲノミクス市場シェアの47.60%を保有した。病院・クリニックはハイリスク患者に対する信頼を維持しているが、償還が不安定なためより緩やかな成長となっている。研究機関は検証試験を支えており、製薬会社は遺伝子・栄養の洞察を薬物試験での患者層別化に活用している。

D2Cモデルは、検査の更新、継続的なバイオマーカーモニタリング、および自動補充型サプリメントをバンドルしたサブスクリプションエコシステムへと進化している。ViomeのEUR 2,600万の収益マイルストーンは、デジタルマーケティングと強力な科学的ナラティブが結びついたときのグローバルな需要を浮き彫りにしている。ハイブリッドジムやダイエットセンターは、ホワイトラベルの遺伝子パネルを採用してトレーニングと食事プランを個別化し、総合的なライフスタイルコーチングを中心としたチャネル収束を強化している。

注記: 各セグメントの個別シェアはレポート購入後に利用可能

流通チャネル別:オンラインプラットフォームが市場アクセスを再形成

オンラインプラットフォームは利便性と慎重な購買行動により、2025年のニュートリゲノミクス市場規模の52.10%を獲得した。直接販売はプレミアムなコンサルティングパッケージにとって依然として重要であり、小売薬局は慎重な購買者に対して提供内容を認証している。医療従事者向け販売は予防ケアの養生法への統合を可能にしているが、エビデンスの制約により遅延している。

Eコマースの洗練度は現在、生の遺伝子ファイルを解読してCompatibleな製品をクロスセルするAIチャットウィジェットにまで及んでいる。Amazonのヘルスケアへの野心は、ニュートリゲノミクスをその膨大なプライム会員基盤にさらし、主流への浸透を加速させる可能性がある。アジア太平洋地域ではモバイルファーストのマーケットプレイスが主流であり、スマートフォンの普及率がデスクトップ利用を上回り、アプリ通知で配信される遺伝子ベースの食事推奨と完全に整合している。

地理的分析

北米は2025年収益の39.10%を占め、FDAの明確なガイダンスと高い可処分所得に支えられている。23andMeなどの米国の事業者は、遺伝子検査をGLP-1体重減少メンバーシップとバンドルするために堅牢な遠隔医療インフラを活用し、繰り返し収益ループを強化している。カナダは臨床グレードのエビデンスを重視し、事業者を医師と連携した提供モデルへと誘導しているが、メキシコの拡大する中間層は越境のダイレクト・トゥ・コンシューマーキットの輸入を促進している。

アジア太平洋地域は13.42%の最速CAGRを記録した。中国の「健康中国2030」計画は精密栄養パイロットに資金を提供し、地元の大手企業はスーパーアプリのエコシステムを使って遺伝子に基づいたミールキットを大規模に提供している。インドは規制が不均一であるものの、実践者の関心は高く、調査された栄養士のほぼ全員がゲノムの洞察を統合することに意欲的である。日本は機能性食品の伝統を活かして遺伝型に特有の発酵食品を販売しており、韓国の反糖尿病キャンペーンは遺伝子に基づいたメニュープラットフォームを採用している。規制の断片化にもかかわらず、地域のスマートフォン普及率と予防的健康に対する文化的な開放性が、ニュートリゲノミクス市場の持続的な成長の勢いを下支えしている。

欧州は成熟しているが緻密な環境を呈している。GDPRはデータガバナンスの閾値を義務付け、透明なコンセントアーキテクチャを持つ企業を優遇している。ドイツと英国は臨床環境での採用をリードしており、地中海諸国は伝統的な食事研究を活用して遺伝子アドバイスを文脈化している。EU加盟国間の相互承認は製品の越境流通を簡素化しているが、国ごとのラベリングの差異によりモジュール型パッケージ戦略が求められる。無作為化試験を重視する欧州の姿勢は市場投入までの時間を長引かせるが、承認が得られれば高い消費者信頼をもたらす。

競合状況

ニュートリゲノミクス市場は中程度の断片化を示しており、確立した栄養多国籍企業、遺伝子検査のパイオニア、およびAIソフトウェアの専門家が個別のニッチを占めている。DSM-Firmenichは成分科学を活かしてホワイトラベル製剤を供給しており、23andMeは1,500万顧客のゲノムデータベースをプレミアムレポートとバイオファーマ分析プラットフォームを通じて収益化している。GenoPalateなどのスタートアップは、遺伝子に最適化された食品の選択を直接店頭に届ける食料品パートナーシップを開拓している。

垂直統合が加速している。HerbalifのPro2col Health、Pruvit Ventures、およびLink BioSciencesにわたる2,500万~3,000万米ドルの買収は、バイオメトリクス分析とカスタム製造をそのシェイクポートフォリオに加えている。成分サプライヤーはAIアルゴリズムチームを確保し、バルクコモディティ販売から個別化サシェへと転換し、より高いマージンを獲得している。特許出願はバリアント解釈エンジンとマイクロバッチカプセル化プロセスに集中しており、知的財産の囲い込みが進んでいることを示している。

戦略的提携が差別化を定義している。Unilever Venturesはグミの専門家であるCreate Wellnessに投資して機能性フォーマットを拡大し、Louis Dreyfus CompanyはBASFの成分部門を買収して農業供給のスケールと生理活性栄養を融合させた。エビデンスの閾値が上昇するにつれ、大規模試験に資金を提供する事業者がシェアを集約するだろう。逆に、単一のSNPクラスターを標的とするニッチな破壊者は、より大きな事業体にデータをライセンス供与することで生き残る可能性がある。償還の拡大と規制の明確化が主流のFMCG大手をニュートリゲノミクス市場に呼び込むにつれて、競争の激しさは高まると予想される。

ニュートリゲノミクス産業リーダー

BASF SE

Danone

Cell-Logic

DSM

Metagenics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Herbalife Ltd.は、個別化栄養製造能力を拡大するために、Pro2col Health LLC、Pruvit Ventures Inc.およびLink BioSciencesの支配持分を2,500万~3,000万米ドルで取得した。

- 2025年1月:Louis Dreyfus CompanyはBASFの食品・健康成分事業を買収し、生理活性化合物のポートフォリオを強化した。

- 2024年1月:GenoPalateはEarth Fareとパートナーシップを締結し、食料品の通路にQRコードによる遺伝子栄養ガイダンスを組み込んだ。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界のニュートリゲノミクス市場を、遺伝子検査キット、試薬、バイオインフォマティクスツール、および遺伝子と食事の相互作用を消費者や臨床の行動に変換するリンクされた個別化栄養プログラムから得られる収益と定義している。Mordor Intelligence社によると、評価額は病院、研究所、全地域の消費者向けプラットフォームにまたがり、2024年の恒常為替レートで記載されている。

適用除外:個人の遺伝子データに基づかない一般的な機能性食品やサプリメントの販売は、依然としてこの市場の対象外である。

セグメンテーションの概要

- 用途別

- 心血管疾患

- 肥満

- がん研究

- 代謝疾患

- 神経疾患

- その他の用途

- 製品別

- 診断キット・試薬

- 栄養素

- ビタミン・ミネラル

- プロバイオティクス・プレバイオティクス

- タンパク質・アミノ酸

- フィトケミカル

- その他

- エンドユーザー別

- 病院・クリニック

- 研究機関・大学

- ダイレクト・トゥ・コンシューマー企業

- 製薬・バイオテクノロジー企業

- 栄養・フィットネスセンター

- 流通チャネル別

- 直接販売

- オンラインプラットフォーム

- 小売薬局

- 医療従事者向け販売

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のラボ責任者、ニュートリゲネティック新興企業、臨床栄養士、アプリ開発者にインタビューを行っています。これらの会話から、キットの利用率、小売価格のばらつき、導入障壁が明らかになり、机上の仮定に異議を唱え、調整することができます。

デスクリサーチ

まず、NIH Genomic Data Commons、WHO obesity prevalence dashboards、OECD sequencing cost trackers、HSコード3822試薬の税関貿易フローなど、一般に入手可能なデータセットから始める。これらはベースラインとなるボリュームと価格設定となる。企業の10-K、投資家向け説明資料、遺伝子アズ・ア・サービス・モデルに関する報告書はユニットエコノミクスを精緻化し、D&B HooversやDow Jones Factivaのような有料フィードは収益分配の検証に役立つ。記載された情報源は例示であり、その他多くの情報源はデータ収集と明確化の際に検討された。

マーケット・サイジングと予測

ゲノム検査の処理件数と平均販売価格から始まるトップダウンビルドを適用し、選択したサプライヤーからのボトムアップスナップショットやチャネルチェックと照合する。肥満の蔓延、シークエンシングのコスト曲線、DTC遺伝子プラットフォームの普及、規制当局の承認、栄養補助食品の添付率などの変数は、2030年までの需要を予測する多変量回帰に利用される。サプライヤーデータのギャップは、貿易統計や調査から得られた利用率から推定された数量で埋められている。

データ検証と更新サイクル

アウトプットは、2段階のピアレビュー、独立した指標に対するアノマリースキャン、およびサインオフ前の差異しきい値に合格する。報告書は年1回更新され、重要な事象が発生した場合は中間改訂が行われるため、顧客は最新の見解を得ることができる。

モルドールのニュートリゲノミクス・ベースラインが信頼性を誇る理由

公表された見積もりは、企業が異なる製品構成、価格基準、リフレッシュ・サイクルを選択するため、しばしば乖離する。

私たちの規律ある計画立案と繰り返し行われる現実のチェックは、ボラティリティを和らげ、信頼できるベースラインを支える。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 8億米ドル(2025年) | モルドール・インテリジェンス | |

| 5.2億米ドル(2024年) | グローバル・コンサルタンシーA | DTCキットおよびバイオインフォマティクスの収益を除く |

| 13億4000万米ドル(2024年) | 研究出版社B | 遺伝子関連サービス以外の機能性成分販売を追加 |

| 6億1000万米ドル(2023年) | 地域コンサルタントC | キットのみをカウントし、栄養プログラムのフォローオンは省く |

この比較から、モルドールのバランスの取れた透明性の高いベースラインは、狭いスコープと拡大されたスコープの中間に位置し、意思決定者が信頼できる検証可能なインプットと再現可能なステップを反映していることがわかる。

レポートで回答される主要な質問

ニュートリゲノミクス市場の現在の規模はどのくらいか?

ニュートリゲノミクス市場は2026年に9億2,000万米ドルと評価されており、2031年までに18億7,000万米ドルに達すると予測されている。

どの用途セグメントが最大のニュートリゲノミクス市場シェアを持つか?

肥満介入は2025年のニュートリゲノミクス市場シェアの35.10%でトップとなり、予防的健康ソリューションに対する雇用主と保険会社の需要を反映している。

ニュートリゲノミクス産業内でプロバイオティクス・プレバイオティクスセグメントはどのくらいの速さで成長しているか?

プロバイオティクスとプレバイオティクスは12.18%のCAGRで拡大しており、製品カテゴリーの中で最も速く、マイクロバイオーム調節を遺伝子ベースの栄養プランに関連付ける研究が進んでいる。

なぜアジア太平洋地域が最も魅力的な成長地域と見なされているか?

アジア太平洋地域は、可処分所得の上昇、スマートフォン主導のデジタルヘルス採用、および積極的な政府の精密栄養イニシアチブにより、13.42%のCAGRを示している。

ニュートリゲノミクスのより広い臨床採用に対する主な障壁は何か?

規制の不整合と無作為化試験エビデンスの不足が保険償還と医師の採用を遅延させ、短期的な臨床市場への浸透を抑制している。

最終更新日: