ペプチドおよびオリゴヌクレオチドCDMO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 5.03 十億米ドル |

| 成長率 (2026 - 2031) | 11.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるペプチドおよびオリゴヌクレオチドCDMO市場分析

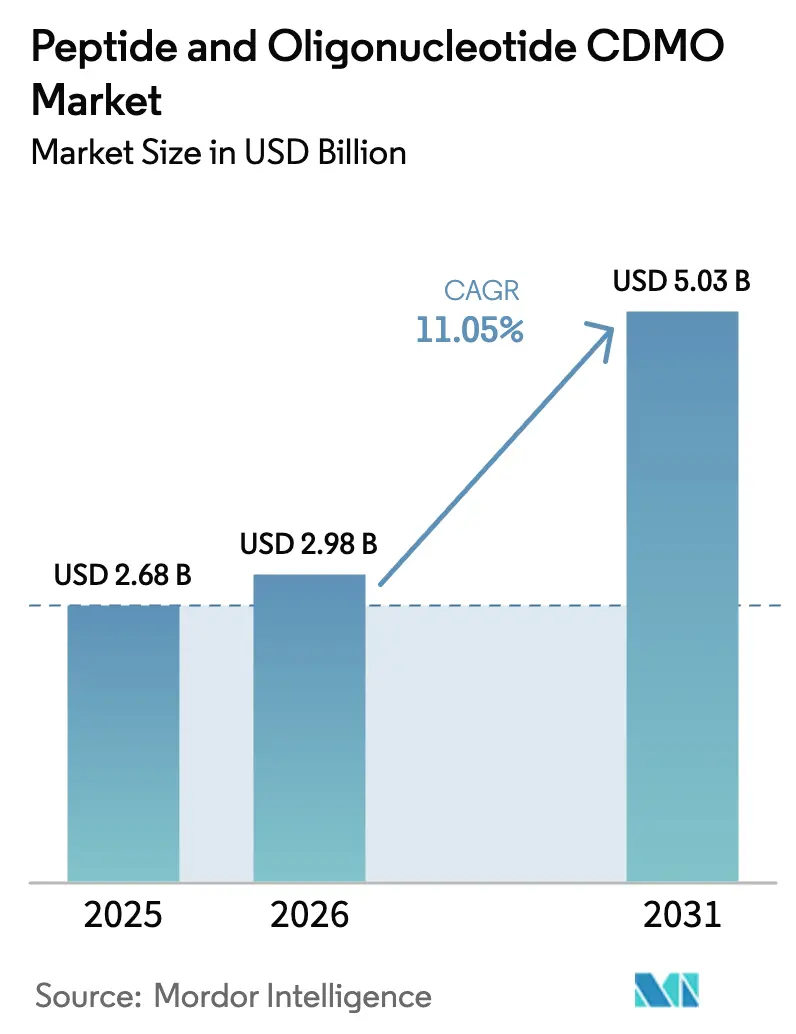

ペプチドおよびオリゴヌクレオチドCDMO市場規模は、2025年の26億8,000万USDから2026年には29億8,000万USDへと成長し、2026年から2031年にかけて11.05%のCAGRで拡大し、2031年には50億3,000万USDに達すると予測されています。GLP-1受容体アゴニストおよびsiRNA治療薬の継続的な不足によって浮き彫りになった供給需要の不均衡は、受託開発製造機関(CDMO)をニッチなパートナーから医薬品バリューチェーンにおける重要なノードへと再定位させています。CordenPharmaによるスイスでの9億ユーロ(10億5,000万USD)規模の設備増強に代表される資本集約型の拡張は、溶媒集約型ペプチド合成に起因する持続可能性への圧力を同時に乗り越えながら、能力のボトルネックを解消しようとする業界の取り組みを象徴しています。地域別では、北米が引き続き収益の中心を担っていますが、アジア太平洋地域の低コスト製造基盤、およびWuXi STAとSamsung Biologicsによる積極的な施設整備が競争地図を塗り替えています。マルチモーダルなペプチド-オリゴヌクレオチドコンジュゲートが研究段階から臨床段階へと移行するにつれ、製品の複雑性が増しており、新たな分析専門知識が求められるとともに、プロセス開発、充填・仕上げ、規制サポートを含むエンドツーエンドのサービスモデルへとCDMOを押し進めています。

レポートの主要ポイント

- 製品別では、ペプチドCDMOサービスが2025年に54.90%の収益シェアで首位を占め、ペプチド-オリゴヌクレオチドコンジュゲートサービスは2031年に向けて16.17%のCAGRで拡大すると予測されています。

- 用途別では、治療薬がペプチドおよびオリゴヌクレオチドCDMO市場シェアの71.40%を2025年に占め、遺伝子編集用途が2031年までの予測CAGRとして最高の14.74%を記録しています。

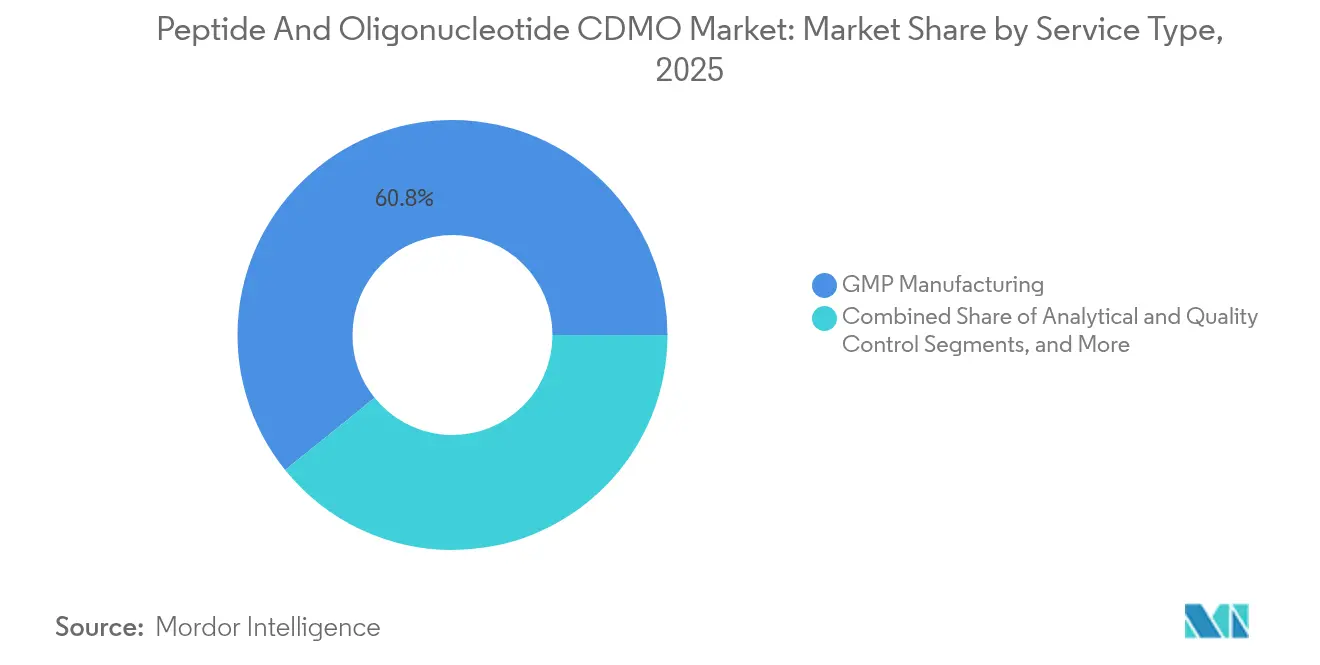

- サービスタイプ別では、GMP製造が2025年のペプチドおよびオリゴヌクレオチドCDMO市場規模の60.80%を占め、充填・仕上げおよび包装は2031年に向けて14.19%のCAGRで前進しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に67.50%の収益シェアを占め、遺伝子・細胞治療開発企業は2031年までに13.91%のCAGRで成長しています。

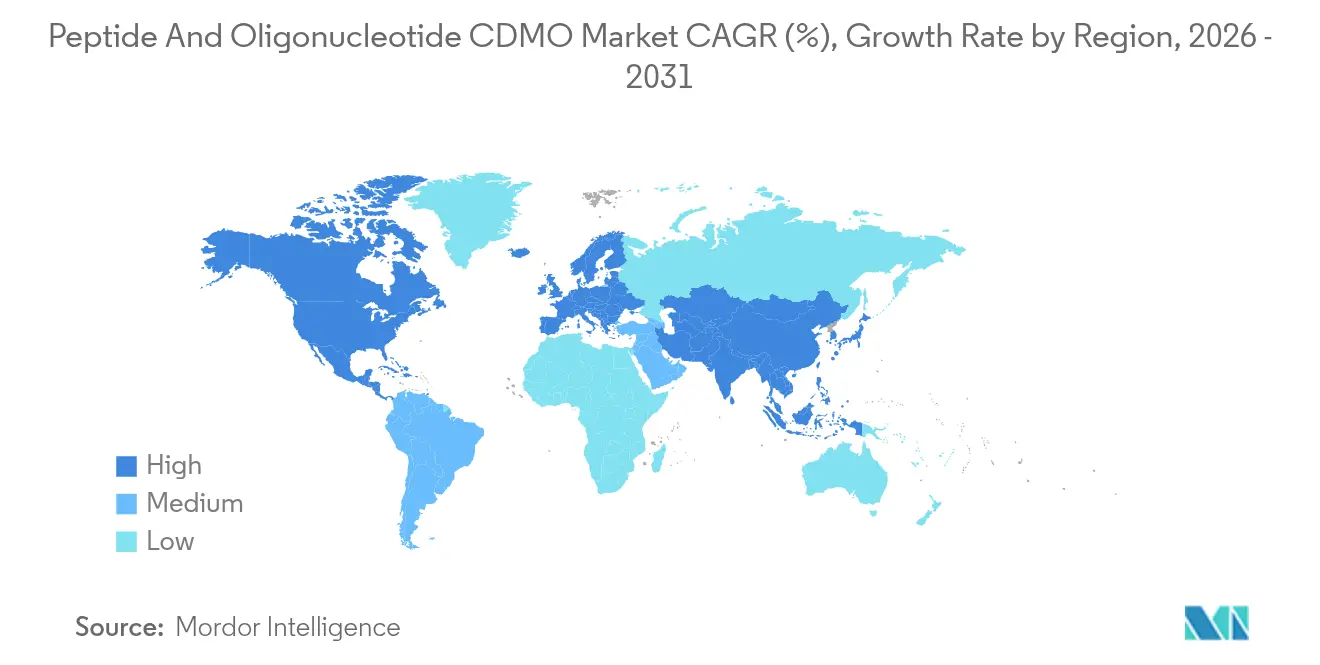

- 地域別では、北米が2025年に38.30%の市場シェアを維持し、アジア太平洋地域が2031年までに13.08%のCAGRで最も速く成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ペプチドおよびオリゴヌクレオチドCDMO市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| GLP-1およびsiRNA臨床パイプラインの急増がグローバルGMP能力を逼迫させている | +3.20% | 世界全体(北米および欧州で深刻) | 短期(2年以内) |

| ペプチド/ASOを活用した精密医療への需要拡大 | +2.80% | 世界全体(北米およびEUで早期採用) | 中期(2〜4年) |

| 大手製薬企業およびVCが支援するバイオテクノロジー企業によるアウトソーシングへのシフト | +2.10% | 世界全体(北米およびAPACに注力) | 中期(2〜4年) |

| 連続フロー合成プラットフォームが製造原価および廃棄物を削減 | +1.90% | 世界全体(欧州および北米で先行利用) | 長期(4年以上) |

| 自己投与型経口ペプチドの近期発売がCDMO生産量を押し上げる | +1.40% | 世界全体(北米およびEUで当初注力) | 短期(2年以内) |

| AIによる配列最適化が候補化合物の回転を加速 | +1.10% | 世界全体(北米およびAPACがリード) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GLP-1およびsiRNA臨床パイプラインの急増がグローバルGMP能力を逼迫させている

GLP-1受容体アゴニストおよびsiRNA医薬品への需要が利用可能なGMPスイートを上回るペースで増加しており、医薬品スポンサーが複数年にわたる能力保証を求めて奔走するなか、CDMOは前例のない価格決定力を持つに至っています。2024年のNovo NordiskによるOzempicおよびWegovyの不足は、二重調達契約に依拠する二国間のサプライリスク軽減戦略を促す構造的な制約を浮き彫りにしました。CordenPharmaによる9億ユーロ(10億5,000万USD)規模のスイスでの建設は複雑なGLP-1アナログ向けに特化しており、少数の専門CDMOが商業スケールのsiRNA精製において優位な地位を占めています。契約期間は長期化し、市場承認見込みの数年前から生産量を確保するテイク・オア・ペイ条項が含まれており、医薬品開発における資本計画を再構築しています。

ペプチド/ASOを活用した精密医療への需要拡大

治療薬パイプラインは現在、細胞内取り込みを向上させるためにペプチドキャリアとアンチセンスオリゴヌクレオチドを組み合わせることが常態化しており、製造を化学とバイオロジクスを融合したハイブリッドな学問分野へと転換させています。米国FDA(米国食品医薬品局)の2024年オリゴヌクレオチド治療薬開発に関するドラフトガイダンスは、高度な不純物プロファイリングの必要性を高め、CDMOが次世代型質量分析計および毛細管電気泳動プラットフォームを導入する動きを加速させました。[1]FDA(米国食品医薬品局)、「ドラフトガイダンス:オリゴヌクレオチド治療薬開発」、fda.gov SecárnaとOrbit Discoveryによるペプチドコンジュゲート型ASOに関する共同プログラムは、重複する化学特性を習熟したパートナーを求めるスポンサーの傾向を示しています。[2]Nature Biotechnology編集部、「SecárnaとOrbit Discoveryがペプチドコンジュゲート型ASOプログラムを開始」、nature.com その結果、クロスモーダル分析が可能なCDMOは防御可能な優位性を獲得し、プレミアムな開発手数料を確保できるようになっています。

大手製薬企業およびVCが支援するバイオテクノロジー企業によるアウトソーシングへのシフト

研究開発コストの上昇と資本効率を求める取締役会レベルの指令が、大手製薬企業およびベンチャー支援型バイオテクノロジー企業をアセットライト型の運営モデルへと誘導しています。Thermo Fisherによる複数年にわたる400億〜500億USDの合併・買収予算と、Novo Holdingsによる165億USDのCatalent買収は、外部の収益源を維持しながらパイプライン能力を確保する垂直統合戦略を体現しています。このアウトソーシングの波はリスク分担の再構成にもつながっており、マイルストン連動型の製造契約には今や共同開発オプションが埋め込まれ、CDMOの生産性とスポンサーの市場投入スピードを一致させる相互インセンティブ構造が生まれています。

連続フロー合成プラットフォームが製造原価および廃棄物を削減

連続フロー型ペプチド合成は、バッチ式固相ペプチド合成(SPPS)と比較して溶媒消費量を最大80%削減し、新興のESG義務に直接応答するものです。Eli Lillyなどの先行採用企業は、重要品質特性(CQA)のばらつき縮小とコスト・オブ・グッズの低減を報告しており、これらの成果はコスト抑制を求める支払者にも共鳴しています。規制当局が連続システムにおけるリアルタイムリリースに関するガイダンスを公表するにつれ規制上の保守主義も和らいでおり、先駆的なCDMOはファーストムーバーの優位性と、持続可能性を重視するクライアント向けの差別化されたカーボンフットプリントの開示という恩恵を受けています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模ダウンストリーム精製における慢性的な人材不足 | -2.30% | 世界全体(北米および欧州で深刻) | 中期(2〜4年) |

| ハイブリッド型ペプチド-オリゴコンジュゲートに対する規制の調和の遅れ | -1.80% | 世界全体(FDAとEMAの乖離) | 長期(4年以上) |

| グローバルな溶媒リサイクル義務が設備投資圧力を高める | -1.20% | 欧州主導;北米およびAPACへ波及 | 中期(2〜4年) |

| 保護型ヌクレオシドホスホロアミダイトの供給不足 | -0.90% | 世界全体(供給は欧州および北米に集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模ダウンストリーム精製における慢性的な人材不足

精製科学者の人員不足が施設の立ち上げを遅らせ、CDMOはバッチスケジューリングを最適化できないまま追加業務を断らざるを得ない状況に追い込まれています。タイトな労働市場により、シニアクロマトグラフィー技術者の採用リードタイムは平均の2倍に伸び、プロジェクトのタイムラインを膨らませ、市場平均をはるかに上回る給与インフレをもたらしています。大学との人材育成パートナーシップや的を絞った再訓練プログラムが台頭しつつありますが、需給のミスマッチを解消するには数年を要する見込みです。

ハイブリッド型ペプチド-オリゴコンジュゲートに対する規制の調和の遅れ

FDAとEMAの審査フレームワークの相違が、ペプチド-オリゴヌクレオチドコンジュゲートに関して重複するデータパッケージを生み出し、CMC計画に不確実性を加えています。[3]EMA(欧州医薬品庁)、「合成ペプチドAPIに関するリフレクションペーパー」、ema.europa.eu CDMOは、配列関連不純物および結合部位の検証に関する各規制当局の要求事項を切り替えられる柔軟なプロセスを設計しなければならず、その結果として開発初期コストが増加し、申請タイムラインが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ペプチドの優位性がコンジュゲートによる変革に直面

ペプチドCDMOサービスは2025年に54.90%の収益を生み出し、成熟したインフラと検証済みの規制経路を反映しています。オリゴヌクレオチド契約は拡大する中間領域を占めていますが、最も急速に成長する機会はペプチド-オリゴヌクレオチドコンジュゲート製造にあり、16.17%のCAGRが予測されています。コンジュゲートサービスにおけるペプチドおよびオリゴヌクレオチドCDMO市場規模は、精密医療に結びついたマルチモーダルデリバリーの優位性をスポンサーが追求するにつれ、急速に拡大すると予測されています。Bachem Holdingは半世紀にわたる専門知識を活用し、新興の参入者は最先端の固相ペプチド合成(SPPS)とハイスループットなオリゴ化学スイートを組み合わせることでニッチを開拓しています。

製造の融合は高い技術的ハードルをもたらしています。プロセスは異なる溶媒系、脱保護化学、および分析的リリース基準を調和させなければなりません。スケールでのインラインコンジュゲーションを管理できる施設はほとんどなく、能力は希少で利益率は魅力的です。前線での規制当局との対話とデュアルコンピテンシースタッフを有するCDMOが、後に長期商業契約に転換する早期段階のプログラムを獲得し、有益な能力活用サイクルを強化しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

用途別:治療薬のリーダーシップが遺伝子編集の成長に道を譲る

治療薬契約は2025年収益の71.40%をもたらし、持続的な供給量を必要とする慢性疾患適応症によって支えられています。しかし、ペプチドおよびオリゴヌクレオチドCDMO市場は急速に方向を転換しています。CRISPR-Cas9パイプラインがガイドRNAおよびペプチドベースのデリバリーベクターを必要とすることに支えられ、遺伝子編集用途は2031年までにすべてを上回る14.74%のCAGRを記録する見込みです。この多様化により、伝統的な代謝疾患フランチャイズへの依存が軽減され、治療領域をまたいだプロジェクトミックスが安定します。

新興の適応症は、オフターゲット編集アッセイなどの専門的な分析的バリデーションを推進し、多分野統合型QCワークフローを整備できるCDMOをさらに強固な地位に据えます。スポンサーはそのような幅広い能力を複数年のマスターサービス契約で報い、優先パートナーを商品化圧力や、成熟した治療薬供給カテゴリーに歴史的についてまわった価格下落から保護しています。

サービスタイプ別:GMP製造の優位性が充填・仕上げの成長に挑戦される

GMP製造は2025年のセグメント収益の60.80%を供給し、ペプチドおよびオリゴヌクレオチドCDMO市場の経済的基盤としての役割を確固たるものにしています。しかし、充填・仕上げおよび包装は14.19%のCAGRで最も速く成長するサービスとなっており、現在は発売スケジュールを詰まらせているダウンストリームの制約を反映しています。合成と専門的な無菌バイアル化またはオートインジェクター充填を組み合わせた統合プロバイダーは、スリムなバイオテクノロジーチームにとって魅力的なワンストップソリューションを提供しています。

この進化は、アイソレーター技術、凍結乾燥スイート、コールドチェーンインフラへの設備投資を押し上げますが、同時にCDMOを最終製品のバリューストリームに深く組み込むことで顧客のロックインを強化します。純粋な開発専門会社が占めるペプチドおよびオリゴヌクレオチドCDMO市場シェアは、フルサービスの競合他社がIND申請から商業供給にわたるライフサイクルの価値を獲得するにつれ縮小すると予想されます。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬企業の優位性が遺伝子治療の混乱に直面

製薬・バイオテクノロジー企業はブロックバスターGLP-1のスケールアップに牽引され、2025年の契約額の67.50%を維持しました。しかし最も急速な拡大は、13.91%のCAGRが予測される遺伝子・細胞治療開発企業からもたらされています。これらのベンチャーは、デリバリー用の高純度ペプチド、自家移植ワークフロー向けに調整された規制文書を含む注文製作のオリゴヌクレオチドペイロードを必要とし、CDMOにバッチサイズと適格性評価プロトコルのカスタマイズを迫っています。

スポンサーは、技術移転の遅延なしにグラムスケールの研究ロットとマルチキログラム規模の商業キャンペーンを柔軟に切り替えられるパートナーを評価しています。その結果、モジュール型クリーンルームとシングルユース設備に投資するCDMOは、マイルストン駆動型の資金調達で動くベンチャー支援型クライアントに響く機動力の優位性を獲得しています。

スケール別:商業サービスが臨床成長にもかかわらずリードを維持

商業スケールの業務が2025年売上高の52.20%を占め、上市済みのペプチドおよびオリゴヌクレオチドに対する長期・大量供給契約の重要性を裏付けています。しかし早期臨床サポートは、迅速な概念実証データを重視するベンチャーキャピタルの資金調達サイクルに支えられ、2031年に向けて13.47%のCAGRですべての他のスケールを上回るペースで成長する見込みです。フェーズI〜IIプロジェクトに関連するペプチドおよびオリゴヌクレオチドCDMO市場規模は、記録的なバイオテクノロジーIPOパイプラインと並行して拡大する見込みです。

早期段階の契約はグラム当たりの利益率が高い傾向がありますが、迅速な技術移転と柔軟なスケジューリングも必要とします。フェーズ適切なバリデーションを習熟し、クライアントプロジェクト間でスイートを迅速に切り替えられるCDMOが、この高成長収益プールの不均衡に大きなシェアを獲得するでしょう。

地域分析

2025年における北米の38.30%のシェアは、定着した製薬エコシステム、FDAとの親和性、およびマルチモーダルイノベーションハブのネットワークを反映しています。Thermo Fisherによる最近の複数年にわたる能力確保の取り組みは、近接性と規制上の能力が高い運営コストを相殺する方法を示しています。しかしスケーリングの課題は依然として存在しています。エネルギー価格、溶媒廃棄規制、熟練労働者の不足が総保有コストを押し上げ、スポンサーに北米とアジアを組み合わせたポートフォリオを好む形での地域調達戦略の再評価を促しています。

アジア太平洋地域は競争の基準を塗り替えています。Samsung Biologicsの第5工場とWuXi STAの泰興ペプチドキャンパスは、韓国と中国だけで20億USDを超える資本が急増していることを示しています。低い単位コスト、政府のインセンティブ、そしてFDAの監査に合格する施設の増加が、品質格差に関する従来の認識を侵食しています。慢性疾患治療薬の特許の崖が価格を圧迫するにつれ、この経済性が量産工程のより大きなシェアを東方に引き付けるでしょう。ただし、複雑な早期開発業務は引き続き西側にとどまる見込みです。

欧州は深い規制統合と、高価値・少量プロジェクトにおけるシェア保護のためのレガシーペプチド専門知識の集積を活用しています。スイスの二大拠点であるBachemとCordenPharmaはクラスターの磁石として機能し、補助的なサプライヤーや学術的コラボレーションを引き付け、超高純度合成における地域的優位性を強化しています。ただし、溶媒排出上限を厳格化する環境法制が設備投資需要を加速させており、欧州CDMOは他地域の競合他社よりも早く連続フロー技術の採用を余儀なくされています。

競合情勢

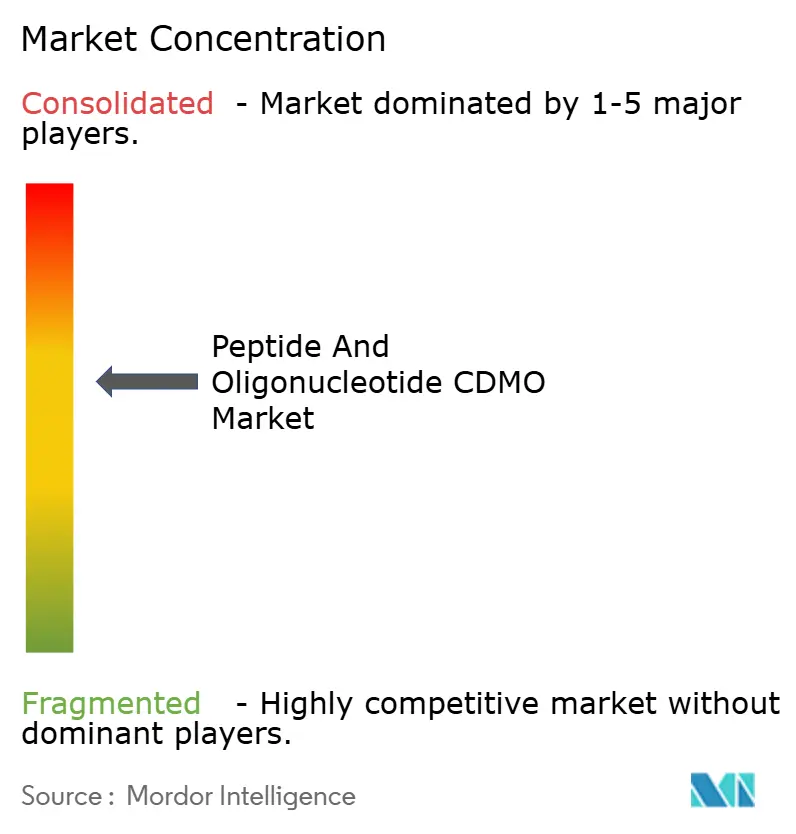

競争は中程度であり、価格よりも能力アクセスを軸に展開しています。Bachem、PolyPeptide Group、Thermo Fisherなどの既存企業は、数十年にわたる規制上の実績、独自のプロセスノウハウ、および戦略的な地理的フットプリントを通じてリーダーシップを維持しています。売り手市場のダイナミクスが優勢であり、クライアントは発売タイムラインを確保するために生産量確保プレミアムを受け入れることが常態化しています。Samsung Biologics、WuXi STA、SK pharmtecoなどのアジア勢は、コスト経済性とスケールを活用して商業バッチ契約を獲得するため積極的に拡大しており、西側CDMOに技術的リーダーシップとサービスの幅を強調させる圧力をかけています。

戦略的差別化は、単一サービスの熟練度からエンドツーエンドのサービス提供へとシフトしています。Lonza、Catalent(Novo Holdings傘下)、Samsung Biologicsは今やセルライン開発、コンジュゲーション、充填・仕上げ、シリアル化にわたるゆりかごから商業化までのパッケージを提案しています。技術競争は、製造原価を削減しつつ厳格化するESG基準を満たす連続フロー反応器、AIによる配列設計、溶媒リサイクルプラットフォームを中心に展開しています。コンジュゲートGMPスイートおよびコールドチェーン充填・仕上げ能力には白地機会が依然として残されており、需要が供給を上回り参入障壁が高い分野です。

合併・買収の勢いは、規模と統合された能力が優先サプライヤーとしての地位の前提条件となるにつれ続いています。大型案件(例:Catalent、BIOVECTRA)や的を絞った補完的買収(例:PCIによる充填・仕上げの買収)は、今後5年間でベンダーリストを再編するであろう統合サイクルを示しており、ペプチドおよびオリゴヌクレオチドCDMO市場の平均契約金額を押し上げ、スポンサーのスイッチングコストを増加させる可能性が高いです。

ペプチドおよびオリゴヌクレオチドCDMO業界リーダー

Thermo Fisher Scientific Inc.

Polypeptide Group

Wuxi Apptec Co., Ltd.

Genscript Biotech Corporation

CordenPharma International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Samsung Biologicsが第5工場の操業を開始し、18万Lの能力を追加するとともに専用ADC施設を開設、あわせて欧州製薬企業との14億USDのCDMO契約を締結しました。

- 2025年3月:Merck KGaAが2024年のライフサイエンスサービス収益として7億2,200万ユーロ(8億5,000万USD)を報告し、ADCおよびバイオプロセシング能力への投資計画を発表しました。

- 2025年1月:Samsung Biologicsが松島(ソンド)キャンパスにおいて欧州クライアントと14億USDの製造契約を締結し、2030年まで継続する予定です。

- 2024年12月:Novo Holdingsが165億USDによるCatalentの買収を完了し、ペプチドおよびオリゴヌクレオチドの垂直統合型サプライソリューションを構築しました。

ペプチドおよびオリゴヌクレオチドCDMO市場のグローバルレポートスコープ

レポートのスコープによれば、ペプチドはアミノ酸の短い鎖であり、オリゴヌクレオチドは短いDNAまたはRNA分子です。バイオテクノロジーおよび創薬において、ペプチドオリゴヌクレオチドは遺伝子治療や診断を含むさまざまな目的で使用されています。CDMOはこれらの分子の製造に関わる合成、精製、その他のプロセスにおける専門知識を提供します。

ペプチドおよびオリゴヌクレオチドCDMO市場は、製品、用途、エンドユーザー、地域別にセグメント化されています。市場は製品別にペプチドCDMOおよびオリゴヌクレオチドCDMOにセグメント化されています。市場は用途別に治療薬、研究用途、診断、その他の用途にセグメント化されています。エンドユーザー別では、製薬・バイオテクノロジー企業、研究機関、受託研究機関(CRO)、学術・政府機関にセグメント化されています。市場は地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)を提供します。

| ペプチドCDMO |

| オリゴヌクレオチドCDMO |

| ペプチド-オリゴヌクレオチドコンジュゲートCDMO |

| 治療薬 |

| 診断 |

| 研究・探索 |

| ワクチン |

| 遺伝子編集 |

| プロセス開発 |

| GMP製造 |

| 分析・品質管理 |

| 充填・仕上げおよび包装 |

| 規制・CMCサポート |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 診断企業 |

| 遺伝子・細胞治療開発企業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | ペプチドCDMO | |

| オリゴヌクレオチドCDMO | ||

| ペプチド-オリゴヌクレオチドコンジュゲートCDMO | ||

| 用途別 | 治療薬 | |

| 診断 | ||

| 研究・探索 | ||

| ワクチン | ||

| 遺伝子編集 | ||

| サービスタイプ別 | プロセス開発 | |

| GMP製造 | ||

| 分析・品質管理 | ||

| 充填・仕上げおよび包装 | ||

| 規制・CMCサポート | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 診断企業 | ||

| 遺伝子・細胞治療開発企業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要設問

ペプチドおよびオリゴヌクレオチドCDMO市場の現在の規模はどのくらいですか?

ペプチドおよびオリゴヌクレオチドCDMO市場は2026年に29億8,000万USDと評価されており、2031年までに50億3,000万USDに成長する見込みです。

ペプチドおよびオリゴヌクレオチドのアウトソーシングで最も速く成長している地域はどこですか?

アジア太平洋地域は2031年までに13.08%のCAGRで最も高い成長を記録しており、大規模な能力増強とコスト競争力に牽引されています。

なぜペプチド-オリゴヌクレオチドコンジュゲートが注目を集めているのですか?

コンジュゲートはペプチドのターゲティング機能とオリゴヌクレオチドの治療的ペイロードを組み合わせ、デリバリー効率を向上させるとともに、CDMOが対応できる企業が少ない高利益率の製造需要を創出しています。

CDMO内で最も速く拡大しているサービスセグメントはどれですか?

ボトルネックがダウンストリームに移行し、スポンサーが統合エンドツーエンドサプライヤーを求めるなか、充填・仕上げおよび包装サービスは14.19%のCAGRで成長しています。

CDMOはペプチド合成における持続可能性の懸念にどのように対応していますか?

先行採用企業は連続フロー製造を展開しており、溶媒使用量を最大80%削減し、カーボンフットプリントを低下させることで、新興のESG義務に沿っています。

最終更新日: