中国鉱業物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

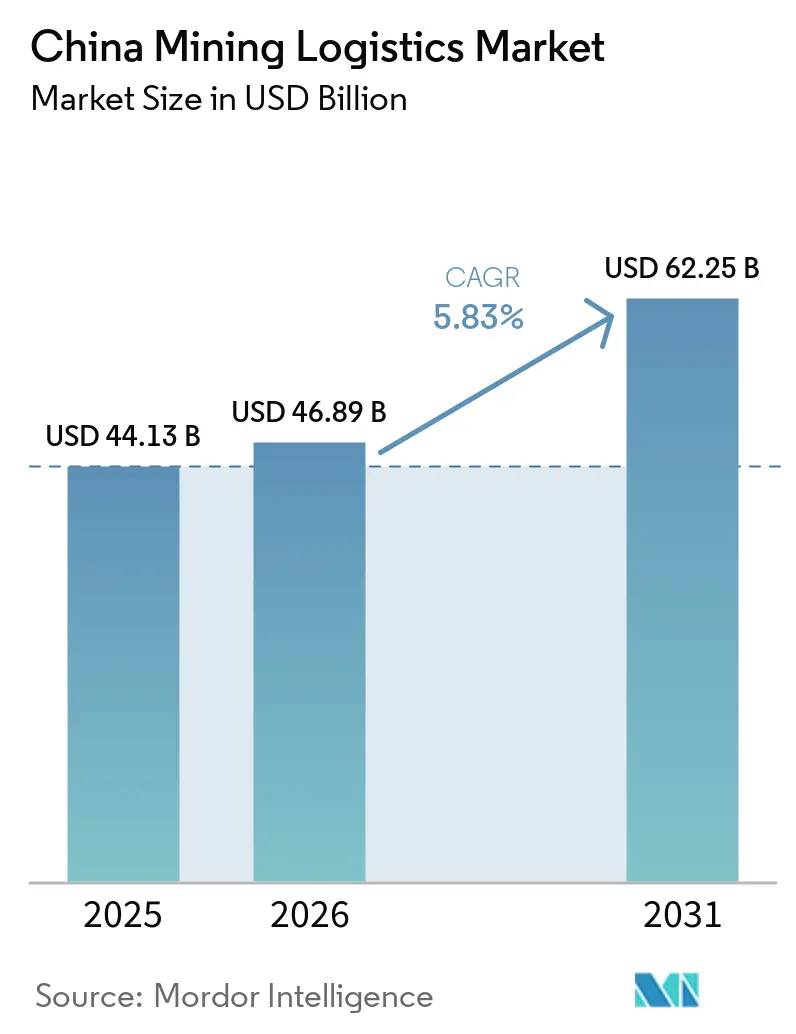

| 基準年の市場規模 (2025) | 44.13 十億米ドル |

| 市場規模 (2026) | 46.89 十億米ドル |

| 市場規模 (2031) | 62.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国鉱業物流市場分析

中国鉱業物流市場規模は2025年に441億3,000万米ドルと推定され、2026年の469億米ドルから2031年には628億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.83%で成長する見込みです。

中国鉱業物流市場は、重量物輸送鉄道、バルク港湾能力、および鉱山自動化への安定的な投資によって支えられており、これらが相まってサイクルタイムを短縮し、石炭・鉄鉱石・ベースメタルの輸送効率を向上させています。現在の中国鉱業物流市場の拡大は、純粋な生産量の増加よりも、鉱山サイト・鉄道回廊・港湾・下流加工クラスター間のより緊密な統合に依存しており、商品価が低迷する局面においても収益の持続性を支えています。2025年における中国の重要鉱物精製分野での支配的地位は、国内に流入する鉱石および精鉱の流れを少数の製錬所・加工ハブに集中させており、その集中が物流回廊を公共投資計画において戦略的に重要な存在にし続けています。中国鉱業物流市場はまた、輸送モードの転換、ハブ統合、標準化されたマルチモーダル請求を通じて国家物流コストを削減することを目的とした政策支援の恩恵を受けており、これはすでにバルク貨物輸送の契約方法を変えつつあります。同時に、中国鉱業物流市場は依然として鉄鋼サイクルの変動、環境コンプライアンス支出、および内陸鉱業地帯における第一マイル接続の弱さからの圧力に直面しており、最も強い機会は鉄道・港湾・倉庫・付加価値サービスネットワークを統合的に管理できる事業者に残されています[1]「重要鉱物の新たな輸出規制により、供給集中リスクが現実のものに」、国際エネルギー機関、iea.org。

主要レポートのポイント

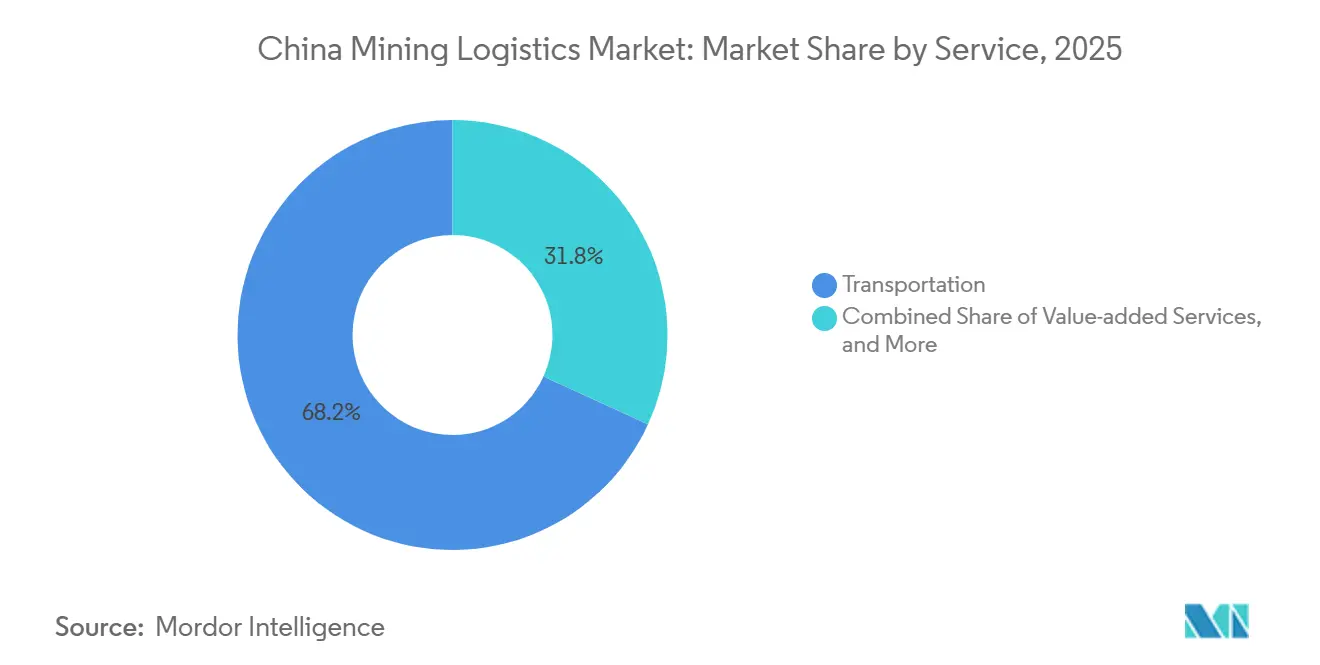

- サービス別では、輸送が2025年の中国鉱業物流市場シェアの68.18%を占め、付加価値サービスは2031年にかけてCAGR 6.49%で拡大する見込みです。

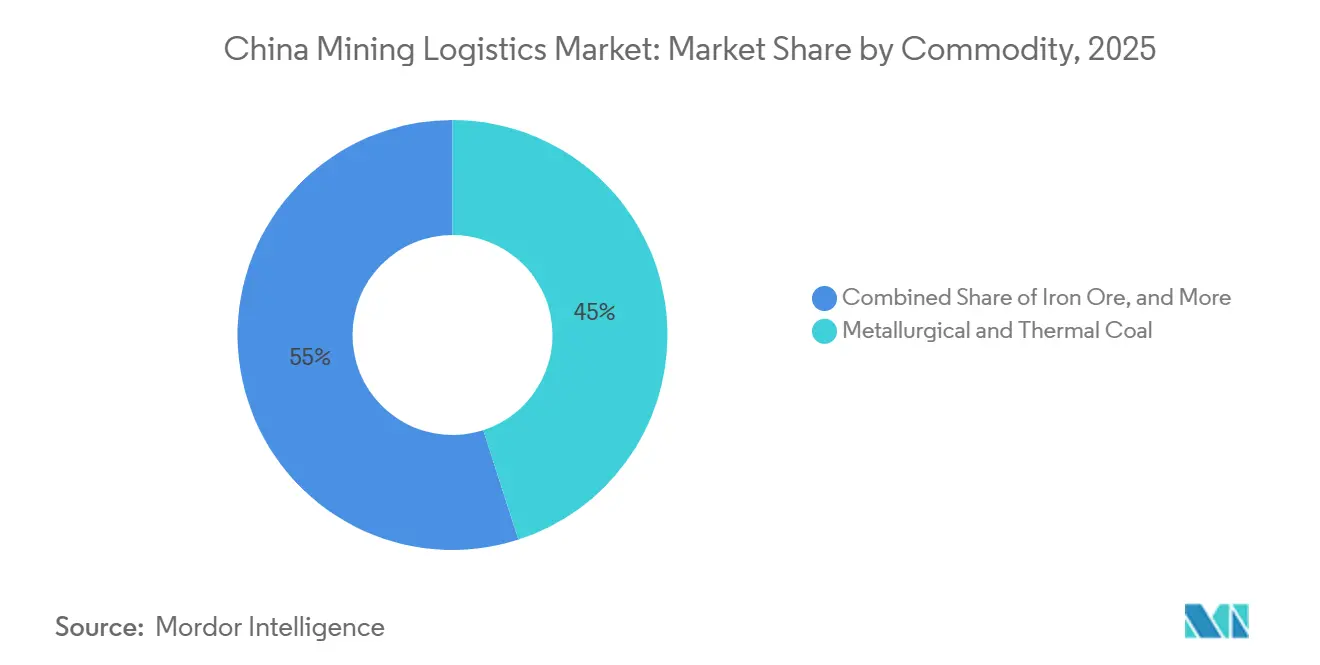

- 商品別では、製鉄用・一般炭が2025年の中国鉱業物流市場規模の45.03%のシェアを占め、ベースメタルは2031年にかけてCAGR 6.3%で成長する見込みです。

- 地域別では、中国北部が2025年の中国鉱業物流市場シェアの35.58%を占め、中国西北部が2031年にかけて最高のCAGR 6.74%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国鉱業物流市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭・鉱石向け鉄道・水路回廊の拡張 | +1.4% | 中国北部、中国西南部、中国西北部 | 中期(2〜4年) |

| 戦略的鉱物およびエネルギー安全保障への投資 | +1.2% | 国内では中国西北部・東北部に集中するグローバル規模 | 長期(4年以上) |

| 深水鉱石ターミナルの能力拡張 | +0.9% | 中国北部、渤海湾沿岸、中国東部 | 中期(2〜4年) |

| 物流コスト低減および輸送モード転換政策の推進 | +0.8% | グローバル、中国東部・中部の主要都市貨物ハブを優先 | 短期(2年以内) |

| 港湾側での鉱石ブレンドおよび加工 | +0.5% | 中国東部、日照、寧波、中国北部 | 中期(2〜4年) |

| 自律走行運搬および高度配車システムの導入 | +0.7% | 中国西北部、中国北部の露天掘り石炭・鉱石地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石炭・鉱石向け鉄道・水路回廊の拡張

中国鉱業物流市場は、石炭・鉱石ルートにおけるバルク輸送の流れを再編する鉄道・水路回廊の開発によって変革されつつあります。中国の鉄道は2025年最初の5か月間に16億トンの貨物を輸送し、前年同期比3.1%増となった一方、標準化されたマルチモーダル製品が普及するにつれて鉄道・水路複合輸送コンテナ量は18.4%増加しました。この運営上の変化は、孤立した港湾または鉄道取引ではなく、統合的な輸送の経済性を強化するため重要です。中国西南部における回廊拡張は、内陸生産拠点と輸出ゲートウェイ間のアクセスを広げ、内陸省からの鉱業生産物の商業的な根拠を改善しています。より多くの貨物が単一契約の物流構造のもとで移動するようになるにつれ、中国鉱業物流市場は内陸集荷・幹線鉄道・港湾荷役・下流配送を一つのサービスチェーンに統合できる事業者を引き続き優遇するでしょう。

戦略的鉱物およびエネルギー安全保障への投資

中国鉱業物流市場はまた、エネルギー安全保障と重要鉱物加工に結びついた国家支援投資によっても支えられています。朔黄鉄道は2025年4月に累計石炭輸送量500億トンを突破しており、西部から東部へのエネルギー輸送を支える専用インフラの規模を示しています。中国の精製分野における地位はこの論理の中心であり続けており、国際エネルギー機関は2025年に、中国が戦略的に重要な20鉱物のうち19において平均70%の精製シェアを保持していると述べています。この集中度の高さは、短期的な商品市場が軟化する局面においても、製錬所・加工クラスターへの流入物流回廊を戦略的に重要な存在にし続けています。中国鉱業物流市場において、これは物流インフラが商業的な貨物需要と同様に国家の供給安全保障にも貢献しているため、回廊投資に持続的な下限を生み出しています。

深水鉱石ターミナルの能力拡張

深水バースの拡張は、中国鉱業物流市場における輸入鉱石物流全体の構造的コストを低下させています。北部湾港は防城港において30万トン級鉱石バース2基と6基の積み替えバースに22億4,000万米ドルを投資しており、設計年間処理能力は6,750万トンです。曹妃甸では、次の拡張フェーズで岸壁を910メートルに延長し、2026年に深水航路が国家沿岸公共航行体系に組み込まれた後、40万トン級船舶2隻の同時着岸に対応します。青島の2番目の40万トン級鉱石ターミナルは2025年10月に供用開始となり、董家口の鉱石クラスターの能力を大幅に引き上げました。中国鉱業物流市場において、超大型鉱石運搬船の利用拡大はトン当たりの海上運賃経済性を改善し、滞留時間を最小限に抑えながら超大型バルク入港を処理できる港湾の優位性を強化します。

物流コスト低減および輸送モード転換政策の推進

中国鉱業物流市場は、国家物流コストを削減し、より多くのバルク貨物を道路から転換するための直接的な政策圧力の恩恵を受けています。国務院は、マルチモーダル再編と強固なハブシステムを通じて、中国の物流コスト対GDP比を2023年の14.4%から2027年までに13.5%に引き下げることを目標としています。2026年4月には5つの政府部門が、3年間にわたって30都市の貨物ハブ投資に集中するための指針を発出し、鉄道をバックボーンとし、鉄道・水路プロジェクトには地域に応じて40%から60%の補助金支援を提供しています。鉄道で輸送される石炭の割合は国家石炭物流計画のもとですでに上昇しており、この転換が最新の資金調達ラウンド以前から進行していたことを確認しています。中国鉱業物流市場において、この政策の方向性は鉄道アクセス、マルチモーダル請求、および第一区間の道路依存度の低減を提供できる統合事業者を優遇する一方、小規模な鉱山ゲート輸送会社は持続的な代替圧力に直面しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バルクノードの環境コンプライアンス設備投資 | -0.6% | 渤海湾沿岸および珠江デルタ港湾を優先するグローバル規模 | 短期(2年以内) |

| 鉄鋼サイクルおよび鉱石価格の変動 | -0.7% | 中国北部・東部の鉄鋼回廊で増幅効果を伴うグローバル規模 | 短期(2年以内) |

| 第一マイルの鉱山から幹線へのボトルネック | -0.5% | 中国西北部、中国北部、山西省、内モンゴル | 中期(2〜4年) |

| 沿岸ハブの混乱に対する感応度 | -0.3% | 中国東部、中国南部の沿岸クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バルクノードの環境コンプライアンス設備投資

環境コンプライアンスは、特にバルクターミナルおよび内陸荷役ノードにおいて、中国鉱業物流市場の資本集約度を高めています。事業者は、港湾および転送ステーションにおける粉塵抑制システム、密閉コンベヤ、排水管理、および電動設備の使用拡大に向けた取り組みを求められています。CHN Energyの黄驊港フェーズVプロジェクトは2025年に16カテゴリーのグリーン技術を備えたほぼゼロカーボンターミナルとして発表されており、新世代バルクインフラに今や必要とされる投資規模を示しています。大規模な国家支援事業者は、港湾開発が広範な公共・エネルギー優先事項と結びついているため、これらのコストをより容易に吸収できます。中国鉱業物流市場において、小規模な民間バルク事業者はコンプライアンス支出がスループット低迷期の運転資本と直接競合するため、より大きなリスクにさらされたままです[2]「物流コストとマルチモーダル輸送、国際比較」、インド港湾・海運・水路省およびDPIIT、インド政府、digifootprint.gov.in。

鉄鋼サイクルおよび鉱石価格の変動

鉄鋼サイクルの低迷は、中国鉱業物流市場における需要側の最も明確な制約の一つであり続けています。中国の粗鋼生産量は2025年に7年ぶりの低水準である9億6,080万トンに落ち込み、2026年最初の2か月間の生産量はさらに前年同期比3.6%減の1億6,030万トンとなりました。OECD鉄鋼委員会は2025年に、世界の鉄鋼過剰能力が6億4,000万メートルトンに達したと述べ、中国の鉄鋼輸出は過去最高の1億3,100万メートルトンに増加しました。中国の2026年鉄鋼計画も秩序ある能力削減と老朽化した製鉄所の閉鎖を求めており、一部の鉱石・石炭ルートへの圧力が続いています。中国鉱業物流市場において、これはバルク輸送の必要性を排除するものではありませんが、ルートの価格決定力を低下させ、鉄鋼生産サイクルが弱い局面ではプレミアム契約の獲得をより困難にします[3]「青島港董家口の月間鉄鉱石輸入取扱量が700万トンを超過」、山東省交通運輸庁、jtt.shandong.gov.cn。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:ますます統合されたサプライチェーンにおいてシェアを拡大する付加価値サービス

輸送は2025年の中国鉱業物流市場シェアの68.18%を占めており、これは国内における石炭・鉄鉱石・鉱物精鉱の輸送量の大きさを反映しています。公共政策、貨物回廊への資金調達、および港湾投資がいずれも大規模なバルク輸送を優遇しているため、鉄道と海上・内陸水路が引き続き主要な輸送サブモードとなっています。道路輸送は、鉄道接続が不完全な山岳部や内陸鉱業地域において依然として不可欠な第一マイルの役割を果たしています。航空物流は、鉱業貨物が通常重量が大きく重量当たりの価値が低いため、サービスミックスの中で非常に小さな部分にとどまっていますが、精製金属や重要なスペアパーツはタイミングが重要な場合に引き続き高速輸送モードを利用しています。

最も急速な成長は付加価値サービスにあり、製鉄所が港湾の物流事業者にブレンド、品位最適化、水分管理を外注するにつれて、2031年にかけてCAGR 6.49%で拡大する見込みです。倉庫管理および在庫管理は、製鉄所や発電所が調達サイクルを平準化し、輸送混乱時の操業を保護するためのバッファー在庫を必要とするため、引き続き重要です。日照港における宝武の1,000万トン規模のインテリジェント鉱石ブレンドセンターは、中国鉱業物流産業が純粋な貨物輸送から炉への投入品質を改善し現場での荷役ニーズを低減するサービス層へとシフトしていることを示しています。このモデルが普及するにつれて、中国鉱業物流市場では輸送・荷役手数料だでなく、カスタマイズされた加工契約からより大きな収益シェアが生まれるでしょう[4]「CHN Energyがモンゴル産石炭初回輸送の通関手続きを完了」、国務院国有資産監督管理委員会、sasac.gov.cn。

商品別:石炭が数量を支配し、ベースメタルが将来の成長を牽引

製鉄用・一般炭は2025年の中国鉱業物流市場規模の45.03%のシェアを占め、発電および製鉄における中国の石炭への継続的な依存によって牽引されています。石炭物流は、専用の重量物輸送鉄道、特殊な沿岸輸送船、密閉ターミナル、および確立された北部から南部への沿岸配送パターンにすでに依存しているため、中国鉱業物流市場において最も成熟した商品チェーンです。一般炭は主に北部の鉱業地域から南部の電力市場へ輸送され、製鉄用炭は国内鉄道と海上輸入の組み合わせを通じて内陸の製鉄センターに供給されます。CHN Energyが2025年7月に新たな鉄道物流チャネルを通じてモンゴル産石炭の最初の商業輸送を通関させたことで、国境を越えた輸送も拡大しています。

ベースメタルは電気自動車、電池製造、および再生可能エネルギーシステムからの需要に支えられ、2031年にかけてCAGR 6.3%で最も急速に成長する商品グループです。中国は依然として鉄鋼生産のために輸入高品位鉱石に大きく依存しているため、鉄鉱石は引き続き第2位の商品セグメントです。2026年最初の2か月間の海上鉄鉱石輸入量は前年同期比10%増の2億1,000万トンに達し、鉄鋼生産が低迷する中でも港湾での在庫積み増しが続いていることを示しています。中国の金属セクターの対外投資に関するシュプリンガーの分析は、海外鉱業プロジェクトがますます物流回廊の管理と組み合わされており、将来の銅・ニッケル・リチウム供給を中国の加工ハブとより緊密に結びつけていることを示しました。金はトン数では小さいものの価値集約度が高く、ボーキサイト・リン酸塩・リチウムなどその他の鉱物は、より広範な中国鉱業物流産業を形成する同じ供給安全保障プログラムの恩恵を受ける成長する裾野を形成しています。

地域分析

中国北部は2025年の中国鉱業物流市場シェアの35.58%を占め、その優位性は渤海湾沿岸に集中するバルク資産に基づいています。曹妃甸への深水航路は現在、中国の国家沿岸公共航行体系の一部となっており、40万トン級鉱石運搬船の通常の満載着岸が可能となり、京津冀クラスターの製鉄所にとって船舶当たりの物流コストが低下しています。青島董家口の2番目の40万トン級鉱石ターミナルは2025年10月に稼働し、供用開始後最初の完全な月に月間鉄鉱石取扱量が700万トンを超えました。天津港と河北港は鉄鋼・化学品サプライチェーンの異なる部分に対応することで青島を補完しています。これにより、中国北部は中国鉱業物流市場の他のほとんどの地域よりも高い冗長性を持っています。

中国西北部は最も急速に成長する地域ブロックであり、石炭および重要鉱物の生産量増加に伴い、中国鉱業物流市場規模は2031年にかけてCAGR 6.74%で拡大する見込みです。EACONが准東露天掘り石炭鉱山に導入した120台のバッテリー電気自律走行トラックは、外部の鉄道接続が依然として制約されている中でも生産者が鉱山内輸送を改善していることを示しています。2026年4月の貨物ハブ指針は西部プロジェクトに最高の補助金比率を与えており、政策立案者が中国西北部を生産ポテンシャルに対してインフラギャップが最も大きい地域と見ていることを確認しています。より多くの鉱山から鉄道へのリンクが完成するまで、道路集荷と中間荷役は中国鉱業物流市場のこの部分においてコストとタイミングに重くのしかかり続けるでしょう。

中国東部と中国西南部は異なる形で成長を支えていますが、いずれも中国鉱業物流市場の次の段階において重要です。中国東部は大規模な産業基盤と港湾に連結した付加価値サービスにより、引き続き最強の鉱石輸入・加工ゾーンです。日照港における宝武のインテリジェントブレンドセンターは、この地域の港湾が荷役手数料を超えて貨物スループットに加えた加工収益を追加していることを示しています。中国西南部は、新国際陸海貿易回廊と重慶周辺の新たな輸送・物流プロジェクトの整備を通じて改善しています。中国南部は北部湾の深水投資と南部産業ユーザー向け輸入原材料の流入増加から恩恵を受けています。中国中部と中国東北部は引き続き漸進的な貢献者であり、前者は長江マルチモーダルの安定性に結びつき、後者はモンゴルに面した鉄道貿易と産業回復のペースに連動しています。

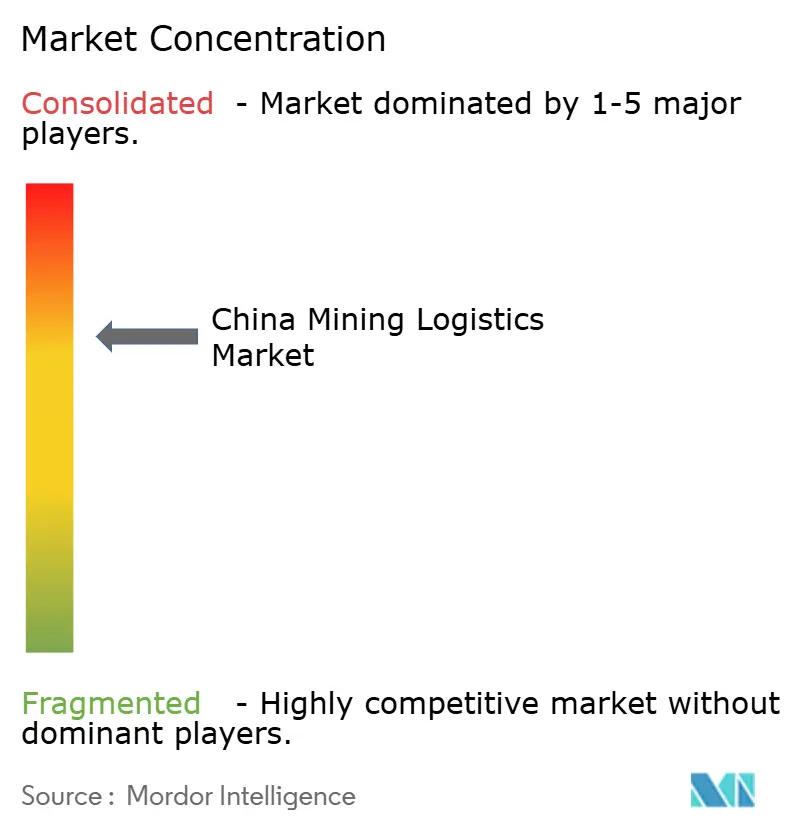

競争環境

中国鉱業物流市場は上位レベルで中程度の集中度を示しています。少数の大規模な国家支援組織が最も価値の高い鉄道スロット、港湾バース、および公共プロジェクトへのアクセスを管理している一方、多くの地域の輸送・倉庫・代理店会社が地域および第一マイルの業務を競っています。CHN Energyは石炭採掘、専用鉄道資産、および港湾運営を単一システムに統合しているため、中国鉱業物流市場において最も強固な地位の一つを維持しています。その構造は、小規模な独立事業者が容易に対抗できない主要エネルギー回廊におけるコストおよびスケジューリング上の優位性を与えています。中国鉱業物流市場にはまた、内陸輸送・海上貨物・通関・貿易支援を組み合わせたエンドツーエンドのサービス契約を通じて競争するSinotrans、Xiamen Xiangyu、COSCO SHIPPING Logisticsなどの多角化統合事業者も含まれています。

いくつかの戦略的な動きは、中国鉱業物流市場全体で競争がどのようにシフトしているかを示しています。2025年6月、Xiamen XiangyuとShunda Miningは西アフリカから中国への鉱物回廊でケープサイズバルクキャリアを運航するShunyu Shippingを設立し、物流プロバイダーが運賃マージンのより大きなシェアを獲得するために船舶所有の上流へと移行していることを示しました。2026年4月、南通Xiangyu造船は3隻の新造バルクキャリアの建造契約に署名し、Xiangyuのバルク商品物流事業向けの船隊支援を拡大しました。COSCO SHIPPING Specialized Carriersも2026年1月に広州でのグローバルパートナーズカンファレンスにおいて、風力・水素・原子力エネルギー設備輸送専用の3隻のデッキ拡張型重量物運搬船と新たな中国・中東・欧州マルチモーダルルートを発表し、鉱業・エネルギー設備輸送の輸送能力を強化しました。これらの動きは、大規模プレイヤーが貨物量を守るだけでなく、船舶・回廊・特殊プロジェクト物流に対する管理を拡大していることを示しています。

テクノロジーベンダーは、中国鉱業物流市場内の鉱山・港湾インターフェースにおいてより大きな影響力を持つようになっています。CiDiは2025年に630台の自律走行鉱山トラックソリューションユニットの納入を報告した後、2025年12月に香港で上場し、国内の自動化エコシステムがいかに急速に拡大しているかを浮き彫りにしました。EACONは30以上のプロジェクトにわたって2,500台以上の自律走行トラックを導入したと述べ、2024年の中国の自律走行鉱山運搬ソリューションセグメントで51.6%の収益シェアを主張しました。このシフトは、競争上の優位性の一部を労働集約的な露天掘り輸送請負業者からソフトウェアおよびシステムプロバイダーへと移転させています。中国鉱業物流市場における残りのホワイトスペースは、鉄道スロット管理、内陸河川物流の近代化、および複数の荷主を制約されたバルク輸送資産により効率的に接続できるデジタル調整ツールにあります。

中国鉱業物流産業のリーダー企業

China Energy Investment Corporation

Sinotrans Limited

COSCO SHIPPING Logistics & Supply Chain Management Co., Ltd.

China State Railway Group(CR)

Xiamen Xiangyu Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:南通Xiangyu造船(Xiamen Xiangyuの関連会社)が新造バルクキャリア3隻(63,800 DWT 1隻および82,000 DWT 2隻)の建造契約に署名し、Xiangyuのバルク商品物流事業を支援するための船隊拡張を継続しました。

- 2026年3月:EACON Miningは、中国西北部のCHN Energy運営の准東露天掘り石炭鉱山において、ORCASTRAシステムのもとで120台のバッテリー電気式広幅トラックが稼働するという重要な導入マイルストーンを達成し、単一サイトとして世界最大規模のBEV運搬車隊の一つを形成しました。この導入は大規模な継続的自律充電とインテリジェントな車隊配車を支援しています。

- 2026年3月:CHN Energyは寧夏の霊武石炭採掘沈下地区に2GWの太陽光発電設備を稼働させ、4GW霊武再生可能エネルギー基地を完成させました。このプロジェクトは鉱山影響地を発電に転用し、西部から東部へのクリーンエネルギー物流統合を強化します。

- 2026年1月:COSCO SHIPPING Specialized Carriersは広州でのグローバルパートナーズカンファレンスにおいて、風力・水素・原子力エネルギー設備輸送専用の3隻のデッキ拡張型重量物運搬船と新たな中国・中東・欧州マルチモーダルルートを発表しました。この拡張はEPC請負業者と再生可能エネルギー開発者を対象とし、鉱業設備輸出に関連する特殊物流能力を追加します。

中国鉱業物流市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上および内陸水路 | |

| 航空 | |

| 倉庫管理および在庫管理 | |

| 付加価値サービス |

| 鉄鉱石 |

| 製鉄用・一般炭 |

| ベースメタル(銅、亜鉛、ニッケル) |

| 金 |

| その他の鉱物・金属 |

| 中国北部 |

| 中国東北部 |

| 中国東部 |

| 中国中部 |

| 中国南部 |

| 中国西南部 |

| 中国西北部 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上および内陸水路 | ||

| 航空 | ||

| 倉庫管理および在庫管理 | ||

| 付加価値サービス | ||

| 商品別 | 鉄鉱石 | |

| 製鉄用・一般炭 | ||

| ベースメタル(銅、亜鉛、ニッケル) | ||

| 金 | ||

| その他の鉱物・金属 | ||

| 地域別 | 中国北部 | |

| 中国東北部 | ||

| 中国東部 | ||

| 中国中部 | ||

| 中国南部 | ||

| 中国西南部 | ||

| 中国西北部 |

レポートで回答される主要な質問

2031年にかけて中国の鉱業物流分野の成長を牽引しているものは何ですか?

成長は鉄道・港湾能力の拡張、政策に支援された輸送モード転換、および港湾における付加価値サービスの拡充によって支えられており、当セクターはCAGR 5.83%で2031年までに622億5,000万米ドルに達する見込みです。

最も多くの収益をもたらすサービスカテゴリーはどれですか?

輸送は2025年に68.18%のシェアを持つ最大のサービスカテゴリーであり続けており、これはバルク鉱業貨物が依然として主に鉄道、沿岸海運、内陸水路、および補完的な道路リンクに依存しているためです。

最も急速に成長している商品グループはどれですか?

ベースメタルは最も急速に成長している商品セグメントであり、電気自動車、電池、および再生可能エネルギーシステムからの需要に支えられ、2031年にかけてCAGR 6.3%が予測されています。

中国北部が引き続き主要な地域ハブである理由は何ですか?

中国北部は2025年に35.58%のシェアでトップとなりました。これは渤海湾沿岸が深水鉱石ターミナル、強固な鉄道・港湾統合、および主要な鉄鋼・石炭回廊への近接性を兼ね備えているためです。

バルク貨物事業者にとって最大の運営リスクは何ですか?

鉄鋼サイクルの低迷と少数の沿岸鉱石ハブへの集中が最大のリスクであり続けています。これは鉄鋼生産の低迷と港湾の混乱がルート稼働率と契約価格に迅速に影響を与える可能性があるためです。

自動化は中国の鉱山物流をどのように変えていますか?

自律走行運搬は坑内輸送の摩擦を低減しており、2025年には4,000台以上の自律走行車両が露天掘り石炭鉱山で稼働し、2026年にはさらに拡大しています。

最終更新日: