米国鉱業ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

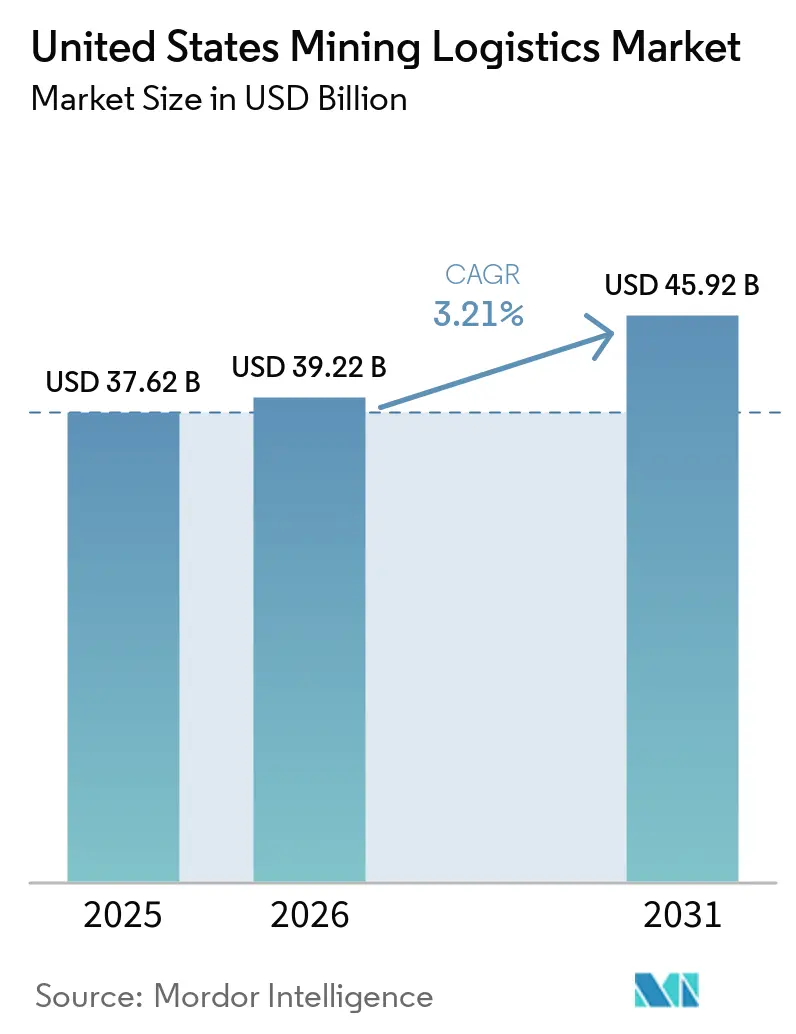

| 基準年の市場規模 (2025) | 37.62 十億米ドル |

| 市場規模 (2026) | 39.22 十億米ドル |

| 市場規模 (2031) | 45.92 十億米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国鉱業ロジスティクス市場分析

米国鉱業ロジスティクス市場規模は2025年に376.2億米ドルと評価され、2026年の392.2億米ドルから2031年には459.2億米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは3.21%です。

連邦政府の施策がロジスティクス需要を押し上げています。プロジェクト・ヴォールトは120億米ドルの重要鉱物備蓄を導入しており、完全な商業生産が開始される前に回廊計画、保管能力、および安全な取り扱いが必要とされています。国内の引き取り要件もロジスティクスプロバイダーを資金調達・調達決定に近づけており、複数の引き渡しポイントにわたるトレーサビリティ、安全な保管、および文書化された保管連鎖を提供できる事業者が有利な立場に置かれています。同時に、鉱山開発と許認可の長いサイクルがプロジェクトのタイミングを不確実なままにしているため、米国鉱業ロジスティクス市場におけるネットワーク拡張は、資産成長だけでなく慎重な資本配分に依存し続けています。主要鉄道会社間の合併活動が回廊支配と全国フレートベース全体の価格交渉力を再編する可能性があるため、競争圧力も高まっています。したがって、米国鉱業ロジスティクス市場は、フレートサイクルデータだけが示唆するよりも堅固な需要の底を持って2026年に入りましたが、最も明確な機会は回廊の準備態勢、安全な保管、および高付加価値の実行サービスにあります。

主要レポートのポイント

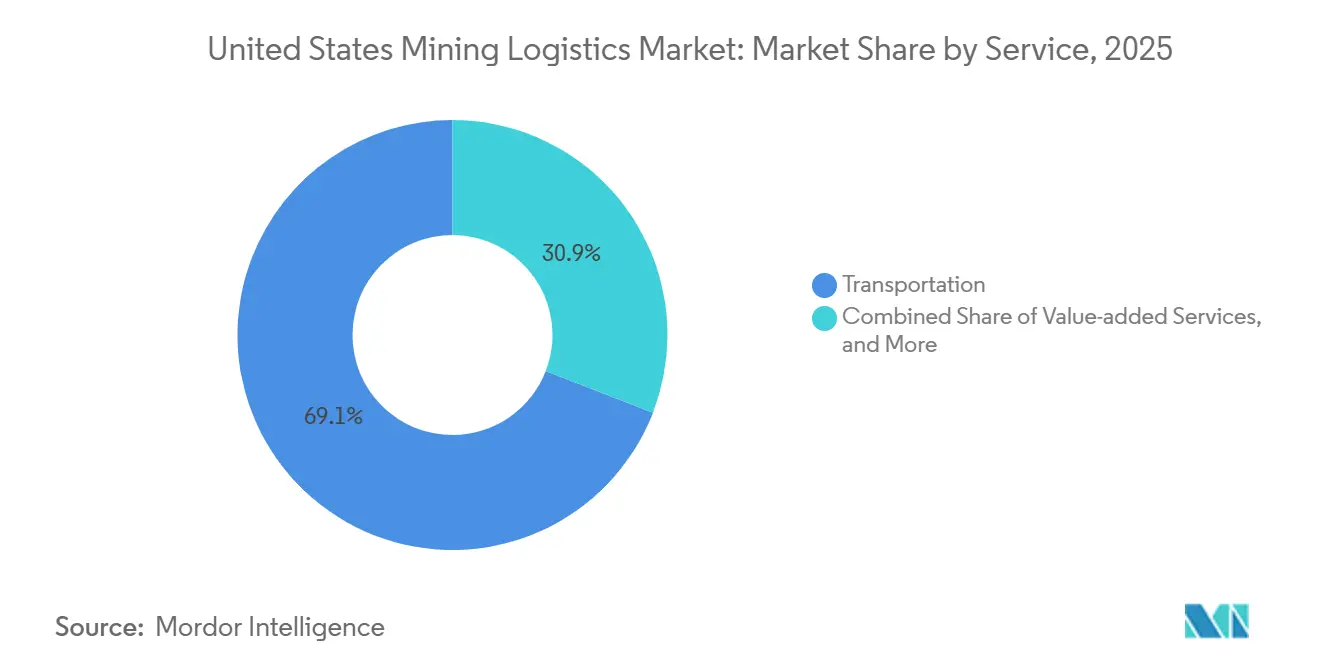

- サービス別では、輸送が2025年の米国鉱業ロジスティクス市場シェアの69.12%を占め、付加価値サービスは2031年までに3.86%のCAGRで拡大すると予測されています。

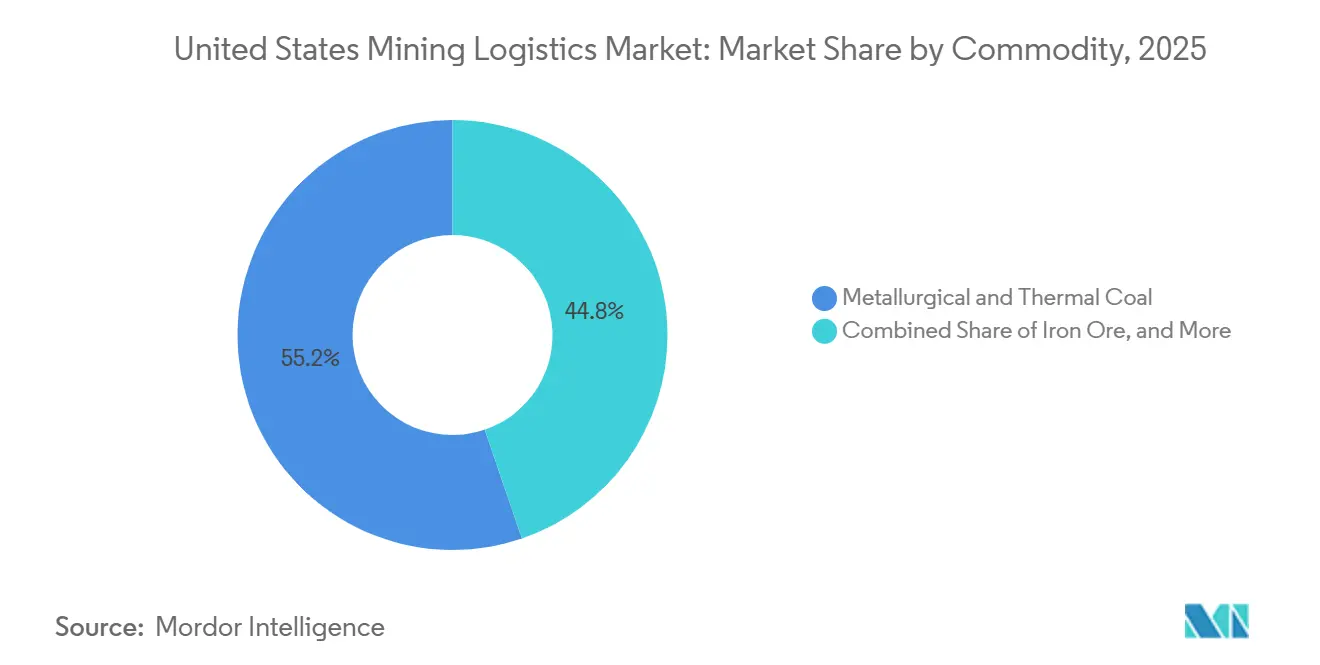

- 商品別では、冶金用・一般炭が2025年の米国鉱業ロジスティクス市場規模の55.24%を占め、ベースメタルは2031年までに最高のCAGR(3.92%)を記録すると予測されています。

- 地域別では、西部が2025年の米国鉱業ロジスティクス市場シェアの40.08%を占め、中西部は2031年までに最のCAGR(4.01%)で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国鉱業ロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物の国内回帰と国内引き取り | +0.8% | 全国規模、西部と南東部での早期利益 | 中期(2~4年) |

| 鉄道・港湾回廊の近代化 | +0.6% | 全国規模、西部・南東部・ガルフコーストに集中 | 短期(2年以内) |

| バッテリー材料の国内処理の地域化 | +0.5% | 西部、南東部、中西部 | 中期(2~4年) |

| 石炭・産業鉱物の輸出レジリエンス | +0.4% | 東海岸とガルフコースト | 短期(2年以内) |

| 鉄道インターチェンジの可視化とコントロールタワーのデジタル化 | +0.3% | 全国規模、中西部と南西部での早期利益 | 短期(2年以内) |

| 戦略的鉱物の備蓄と安全な保管ノード | +0.4% | 全国規模、西部とガルフコーストを中心 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重要鉱物の国内回帰と国内引き取り

連邦政府が助言的支援から直接調達へとシフトしたことで、米国鉱業ロジスティクス市場にはより持続的なプロジェクト連動型需要がもたらされています。プロジェクト・ヴォールトの120億米ドルの備蓄は、政策意図を国家規模での安全な輸送、保管、および管理された在庫管理のロジスティクス要件に転換します[1]「商務省のCHIPSプログラムがUSA Rare Earthとの意向書を発表」、NISTニュース、nist.gov。2026年1月、商務省はテキサス州のラウンドトッププロジェクトに結びついた鉱山から磁石までのサプライチェーンについてUSA Rare Earthとの意向書を発行しました。このサイトでは1日あたり40,000メトリックトンの希土類・重要鉱物フィードストックを採掘する計画です。これにより操業の順序が変わります。なぜなら、ロジスティクスプロバイダーは通常の貨物量が出荷データに現れる前にプロジェクト設計に引き込まれているからです。切り替え、トランスロード、安全な保管、および長期的な回廊サポートを組み合わせられる事業者は、生産が立ち上がった後にスポット輸送を追いかけるよりも、複数年契約を獲得するうえで有利な立場にあります。Watcoの2025年6月のDuration Capital Partnersからの6億米ドルの投資は、民間資本がすでに分散した回廊でそのアプローチを支援していることを示しています。

鉄道・港湾回廊の近代化

回廊のアップグレードは、鉱山、鉄道、輸出リンクにわたって米国鉱業ロジスティクス市場を支える物理的基盤を改善しています。BNSFは2026年に36億米ドルの設備投資計画を発表し、バルク鉱物荷主に関連する線路更新、ターミナル拡張、およびネットワーク信頼性の向上を目標としています。連邦鉄道局の2025年~2026年CRISIサイクルは、41州の122件の鉄道改善プロジェクトに20億米ドル以上を拠出し、貨物渋滞の緩和、橋梁の修復、および港湾鉄道アクセスを実質的に支援しています[2]「インフラ投資・雇用法に関するFRAの情報、CRISIグラントプログラム」、FRA、railroads.dot.gov。CSXは2025年にハワードストリートトンネルのダブルスタッククリアランス拡張を完了し、ボルチモア回廊でより柔軟なルーティングを開き、長年のネットワーク制約の一つを解消しました。ジョージア州のゲインズビル内陸港も2026年5月にサバンナへの毎日の鉄道サービスでソフトオープンを開始し、混雑した沿岸ノードから交通を再分配するために内陸鉄道・港湾リンクが構築されていることを示しています。より多くの公的資金がコンプライアンスとインターモーダルの準備態勢に結びつけられるにつれ、回廊の近代化は米国鉱業ロジスティクス市場が最も速く能力を追加できる場所をますます形成しています。

バッテリー材料の国内処理の地域化

米国鉱業ロジスティクス市場では、鉱山の成長が依然として薄い国内バッテリー材料ミッドストリームと接続しなければならないため、新たな需要が生まれています。Resources for the Futureは、米国が世界のアノード能力の10%、セパレーター能力の6%、カソード製造能力の0%を占めており、採掘と下流利用の間に構造的なギャップが残っていると報告しています。これは、ロジスティクスプロバイダーが鉱山からプロセッサー、そしてプロセッサーからバッテリーまたは産業顧客へと続く2段階のチェーンを担う必要があることを意味します。これらのフローには、一般的なバルク貨物よりもクリーンな取り扱い基準、より厳格な在庫管理、およびより優れた汚染管理が必要です。2025年2月、気候・エネルギーソリューションセンターは、鉄道接続性、電力網アクセス、および労働基盤を理由に南東部をバッテリー材料処理の戦略的地域として特定しました。新しい処理ノードの近くに専門的なトランスロードおよびステージング能力を配置するロジスティクス企業は、プロジェクトがすでに確定した後に一般的なヤードを適応させようとする事業者よりも有利な立場に置かれるはずです。

石炭・産業鉱物の輸出レジリエンス

石炭と産業鉱物は、全体的な石炭出荷量が軟調な年を経た後も、米国鉱業ロジスティクス市場に輸出志向のフレートベースを提供し続けています。米国の石炭輸出は2024年の1億800万ショートトンから2025年には8,300万ショートトンに減少し、東海岸ターミナルでの低いベンチマーク価格と気障害に関連した23%の減少を反映しました。その減少にもかかわらず、輸出インフラは集中したままでした。なぜなら、ノーフォークとボルチモアを経由する東海岸回廊が2025年までの5年間で米国の石炭輸出総量の62%を処理し、ランバートポイント石炭ターミナルが冶金用石炭輸出量の58%を占めたからです。この集中は、これらのルートを担う事業者が依然として希少な重量輸送鉄道とターミナル資産を管理しているため、回廊の価値を維持するのに役立っています。Canadian Nationalも2026年第1四半期の業績で、中東の供給混乱に関連した一般炭価格の上昇が今後の輸出需要を改善する可能性があると述べました。その結果、国内の電力用石炭需要が引き続き圧力下にある中でも、輸出レジリエンスは米国鉱業ロジスティクス市場を支え続けています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 鉱山許認可の遅延とプロジェクトの遅れ | -0.4% | 全国規模、西部と南西部で最も深刻 | 長期(4年以上) |

| 遠隔地輸送ドライバーの不足と賃金インフレ | -0.3% | 全国規模、マウンテンウェストと遠隔地の南西部で最も深刻 | 短期(2年以内)から中期(2~4年) |

| 鉱山産出量増加後の処理ボトルネック | -0.2% | 全国のミッドストリーム、南東部と中西部に集中 | 中期(2~4年) |

| バルク引き渡しノードでの短線インターチェンジの摩擦 | -0.2% | 中西部、アパラチア、マウンテンウェストの短線ジャンクション | 短期(2年以内)から中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鉱山許認可の遅延とプロジェクトの遅れ

許認可の遅延は、新しい鉱山供給がプロジェクト承認が完全に整うまで動かせないため、米国鉱業ロジスティクス市場を引き続き減速させています。内務省は、米国の新しい硬岩鉱山の許認可段階は歴史的に7年から10年かかり、探査から最初の生産までの全行程は歴史的にはるかに長かったと指摘しています[3]「トランプ政権が主要鉱山プロジェクトをFAST-41に追加」、内務省プレスリリース、doi.gov。これは政策の野心とロジスティクス計画の間にミスマッチを生み出します。なぜなら、回廊への投資は鉱山が商業生産に達する前に行われる必要があることが多いからです。承認スケジュールが遅れると、支線、ターミナル、または鉱山連動の取り扱いサイトへの早期投資が長期間にわたって十分に活用されない可能性があります。同じ不確実性は、将来の鉱山に結びついた初期段階のロジスティクス資産に資金を提供する際に民間資本をより選的にします。このタイミングリスクは、米国鉱業ロジスティクス市場が政策支援を、見出し需要シグナルが示唆するほど迅速に貨物成長に転換することを妨げています。

遠隔地輸送ドライバーの不足と賃金インフレ

遠隔地トラック輸送は、米国鉱業ロジスティクス市場において最も露出した操業上の制約の一つであり続けています。鉱山サイトのピックアップルートは孤立した地形と不規則なスケジュールを経由することが多く、標準的な長距離貨物で見られるものを超えて利用可能な労働プールを狭めています。これにより、ファーストマイルとラストマイルのサービスが鉄道主導の回廊でも不可欠なマウンテンウェストと遠隔地の南西部での採用がより困難になっています。これらのルートはスタッフを配置するのが難しく、より専門的な操業条件を必要とすることが多いため、賃金圧力も高止まりしています。大規模な鉱山はすでに自動化による対応を試みており、Freeport-McMoRanのバグダッド操業では33台の自律型235メトリックトンダンプトラックが稼働し、鉱山システムにおける運転席内の労働露出の低減を報告しています。それでも、接続性、機器の再設計、および労働力の再訓練が米国鉱業ロジスティクス市場全体での急速な普及を依然として制限しているため、移行には時間がかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:鉄道が益を支配するが、デジタルサービスがマージン構造を再形成

輸送は2025年の米国鉱業ロジスティクス市場シェアの69.12%を占め、大差で最大のサービスカテゴリーとなっています。鉄道は、高いトン数と低い単位コストを好む石炭、銅、鉄鉱石の回廊において、長距離バルク輸送の構造的な基盤であり続けています。トラック輸送は依然として遠隔地の鉱山から鉄道インターチェンジポイントへのファーストマイルとラストマイルの輸送を担い、鉄道接続ネットワーク外の操業にサービスを提供しています。海上・内陸水路は石炭輸出、五大湖の鉄鉱石フロー、およびミシシッピ川に連結した産業鉱物輸送に引き続き関連しています。LOGISTECの2026年3月のロジスティクスパーク・デュビューク買収は、中西部のバルク生産者とガルフコーストの輸出ゲートウェイ間の内陸ルーティングオプションを強化しました。

付加価値サービスは3.86%のCAGRで成長すると予測されており、2031年までの米国鉱業ロジスティクス市場規模の中で最も急速に拡大する部分となっています。国内の引き取り契約がより正式になるにつれ、米国鉱業ロジスティクス産業は品位検証、在庫可視性、およびデジタルな保管連鎖記録に対するより多くの需要を追加しています。これらのサービスは、買い手が各移転ポイントにわたる原産地証明と管理された取り扱いをますます求めているため、特殊鉱物契約においてオプションの付加物として扱われなくなっています。倉庫管理・在庫管理も、戦略的備蓄プログラムと安全な鉱物保管が標準的な公共倉庫ではなく、保税・監査対応サイトを必要とするため、関連性を増しています。したがって、米国鉱業ロジスティクス市場のマージン構造は、物理的輸送の上にコンプライアンスとデータサービスを重ねることができる事業者に向けてシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

商品別:石炭が収益を支え、ベースメタル需要が成長の方向性を設定

冶金用・一般炭は2025年の米国鉱業ロジスティクス市場規模の55.24%のシェアを占め、石炭を最大の商品基盤として維持しています。この地位は、クラスI鉄道ネットワークにおける石炭輸送のトン数密度と、東海岸およびガルフコーストの輸出インフラの集中を反映しています。ノーフォークとボルチモアは2025年までの5年間で米国の石炭輸出総量の62%を処理し、ノーフォークのランバートポイント石炭ターミナルは冶金用石炭輸出量の58%を占めました[4]「米国の石炭輸出は4年間の成長の後、2025年に減少」、Today in Energy、eia.gov。鉄鉱石は中西部の鉄鋼連動フローとMesabi Metallicsの計画中のDRグレードペレット施設(2026年4月に5億2,000万米ドルの資金調達を確保し、2026年第3四半期の生産開始を目標)に支えられ、もう一つの大量カテゴリーであり続けています。金はトンあたりのロジスティクスフットプリントが小さいですが、大規模・低品位の操業は、産出量が処理のために集中される場合、依然として回廊固有の輸送需要を生み出す可能性があります。

ベースメタルは3.92%のCAGRで拡大すると予測されており、このセグメントの米国鉱業ロジスティクス市場規模は2031年までに他のすべての商品カテゴリーを上回るペースで成長する見込みです。米国鉱業ロジスティクス産業は、電力網強化、再生可能エネルギー接続、およびデータセンター建設に結びついた銅需要の恩恵を受けており、このフレートストリームにEVサイクルだけを超えた支援を与えています。これらのフローはまた、従来のバルク石炭回廊よりも鉱山、プロセッサー、および産業ユーザー間のより統合されたリンクを必要とする傾向があります。骨材、ソーダ灰、カリ、および特殊産業鉱物などのその他の鉱物・金属は、依然として最も広い地理的な荷物の広がりを提供し、複数のエンドマーケットにわたる需要の安定化に貢献しています。したがって、米国鉱業ロジスティクス市場における商品の成長は、鉱山産出量だけでなく、処理、鉄道アクセス、およびコンプライアントな取り扱いインフラがすでに整っている場所にも依存しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

西部は2025年の総収益の40.08%を占め、米国鉱業ロジスティクス市場で最大のフットプリントを持っています。この地域は、パウダーリバーベイスンの石炭輸送、ネバダ州とユタ州の鉱物回廊、およびアリゾナ州、ネバダ州、ユタ州にわたる拡大する銅・リチウム活動を組み合わせています。その優位性は、活発な鉱山の密度と、広い距離にわたるバルク鉄道輸送を支える長距離経済から来ています。西部の回廊にはまた、古い石炭量が以前のピークを下回ったままであるため、より広い産業鉱物の組み合わせに向けて評価されている設置済み能力が含まれています。この組み合わせは、商品需要がより多様な鉱物フローに向けてシフトする中でも、西部を米国鉱業ロジスティクス市場の中心に保っています。

中西部は4.01%のCAGRで成長すると予測されており、米国鉱業ロジスティクス市場規模のこの部分は2031年までに他のどの地域よりも速く拡大しています。Mesabi Metallicsが2026年4月に5億2,000万米ドルの資金調達を確保し、新しいDRグレードペレット施設の2026年第3四半期の生産開始を目標としているため、メサビレンジの鉄鉱石ロジスティクスが強化されています。五大湖の海運、内陸ターミナル、および鉄道接続の産業サイトが地域のネットワーク密度を深め、LOGISTECとWatcoはともに中西部のバルク回廊での地位を拡大しています。したがって、この地域は従来の鉄鉱石基盤から、鉱石、骨材、産業鉱物、および接続された処理需要のより密な組み合わせへと移行しています。

南東部は、モービルとニューオーリンズを経由する石炭輸出回廊と、カロライナ州とガルフコースト全体で成長するバッテリー材料・リチウム活動から構築されています。北東部は依然としてボルチモアとオールバニのターミナル操業を通じて重要であり、CSXのハワードストリートトンネル工事がI-95回廊でより多くのルーティング柔軟性を追加しています。南西部は、長距離輸送にUnion PacificとBNSFに大きく依存するアリゾナ州の銅とニューメキシコ州の鉱山地区に結びついたままです。これらの地域が合わさって、輸出レジリエンス、処理リンク、およびより地域的にバランスの取れた鉱物需要を追加することで、米国鉱業ロジスティクス市場を広げています。

競争環境

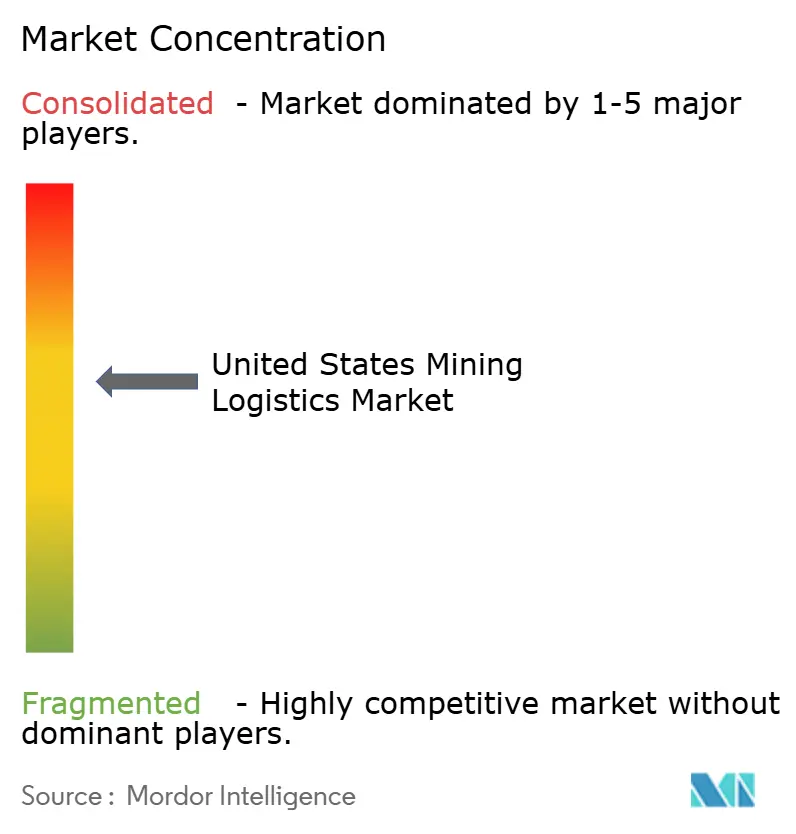

米国鉱業ロジスティクス市場は、BNSF、Union Pacific、CSX、Norfolk Southern、Canadian NationalがメインのバルクホールI回廊を支配するクラスI鉄道レベルで中程度に集中しています。短線、ターミナル、および第三者ロジスティクスプロバイダーが分散しており、高度に回廊固有であるため、全体的な集中度はサービスチェーン全体ではやや低くなっています。地表輸送委員会は2026年5月にUnion PacificとNorfolk Southernの合併提案の修正申請を受理し、はるかに広いルート支配を持つ単一の大陸横断ネットワークの可能性を開いたままにしています。承認された場合、その取引は統合圧力を高め、米国鉱業ロジスティクス市場全体の長距離鉱物レーンでの交渉力をシフトさせる可能性があります。したがって、競争上の優位性は線路の所有権だけでなく、最も有用なターミナル、インターチェンジポイント、および安全な保管ノードを誰が管理するかによっても定義されています。

Watcoは、グレートレイクスセントラル鉄道、コロッサルトランスポートソリューションズ、および2025年のDuration Capital Partnersからの6億米ドルの投資を含む買収と資本支援を通じて、分散した回廊での拡大を続けています。Genesee & Wyomingは、短線ネットワーク全体の継続的なアップグレードを支援し、産業回廊での地位を強化するために5億6,800万米ドルの2026年設備投資プログラムを概説しました。OmniTRAXは規模だけでなく、2026年4月の3つのアーカンソー州鉄道買収を通じて鉄道フットプリントを拡大し、目標を絞った回廊支配を追求しました。Cando Rail & Terminalsも2026年5月にSavage Railの買収を完了することで、ファーストマイルとラストマイルの地位を強化しました。

トレーサビリティとサイクル制御がコアサービス要件に近づいているため、テクノロジーは米国鉱業ロジスティクス市場でより明確な差別化要因になっています。Norfolk SouthernのデジタルツインプログラムとWabtecのリモート列車制御ツールは、大規模な事業者がボトルネックを削減し、列車の取り扱いを改善し、鉱物回廊でのサービス期待を高めている方法を示しています。保税重要鉱物倉庫、安全な保管ノード、および物理インフラが依然として政策支援に追いついているバッテリーグレード材料のデジタルな保管連鎖サービスにホワイトスペースの機会が残っています。地表輸送委員会と連邦鉄道プログラムからの規制監督は、米国鉱業ロジスティクス市場全体の合併審査、安全コンプライアンス、および資本展開を引き続き形成します。

米国鉱業ロジスティクス産業のリーダー

BNSF Railway

CSX Transportation

Union Pacific Railroad

Canadian National Railway

Norfolk Southern Railway

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Cando Rail & Terminalsは2026年5月1日にSavage EnterprisesからSavage Railの買収を完了し、合併した事業体を北米のファーストマイルおよびラストマイル鉄道運営サービスとターミナルインフラの市場リーダーとして確立しました。Savage Enterprisesは収益をエネルギーおよび鉱物サービス事業の拡大に充てます。

- 2026年4月:OmniTRAXはアーカンソー州の3つの短線鉄道、ダーダネルおよびラッセルビル鉄道、ウアシタ鉄道、カムデン・アンド・サザン鉄道を買収し、過去5年間の累積経済成長が全国平均を40%上回る市場に全国鉄道ネットワークを拡大し、2026年6月1日から操業を開始しました。

- 2026年3月:LOGISTECはイリノイ州イーストデュビューク上流ミシシッピ川沿いの多目的海洋ターミナルであるロジスティクスパーク・デュビューク(LPD)を買収し、バルク鉱物・産業サプライチェーンの中西部とガルフコーストを結ぶ戦略的ルーティングオプションで米国内陸水路ネットワークを拡大しました。

- 2026年1月:BNSFは36億米ドルの2026年設備投資計画を発表しました。これは北米最大の年間貨物鉄道設備投資プログラムであり、パウダーリバーベイスンのネットワーク信頼性、ノーザントランスコンの線路更新、およびターミナル拡張に重点を置いています。

米国鉱業ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上・内陸水路 | |

| 航空 | |

| 倉庫管理・在庫管理 | |

| 付加価値サービス |

| 鉄鉱石 |

| 冶金用・一般炭 |

| ベースメタル(銅、亜鉛、ニッケル) |

| 金 |

| その他の鉱物・金属 |

| 北東部 |

| 南西部 |

| 西部 |

| 南東部 |

| 中西部 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上・内陸水路 | ||

| 航空 | ||

| 倉庫管理・在庫管理 | ||

| 付加価値サービス | ||

| 商品別 | 鉄鉱石 | |

| 冶金用・一般炭 | ||

| ベースメタル(銅、亜鉛、ニッケル) | ||

| 金 | ||

| その他の鉱物・金属 | ||

| 地域別 | 北東部 | |

| 南西部 | ||

| 西部 | ||

| 南東部 | ||

| 中西部 |

レポートで回答される主要な質問

2031年の米国鉱業ロジスティクスの見通しは?

米国鉱業ロジスティクス市場は、2026年の392.2億米ドルから2031年までに459.2億米ドルに達すると予測されており、2026年~2031年のCAGRは3.21%です。

米国の鉱業ロジスティクスにおいてどのサービスカテゴリーが収益をリードしていますか?

輸送は2025年に収益の69.12%をリードし、鉄道主導のバルク輸送と遠隔地の鉱山サイトからのトラックリンクに支えられています。

2031年までに最も速く成長しているサービス分野はどこですか?

付加価値サービスは3.86%のCAGRで最も速く成長しているサービスセグメントであり、トレーサビリティ、在庫管理、および認証ニーズによって推進されています。

最大のフレートベースを生み出す商品はどれですか?

冶金用・一般炭は、密な鉄道量と集中した輸出インフラのため、2025年の市場収益の55.24%を占め、最大の商品セグメントであり続けました。

予測期間中に最も速く拡大している地域はどこですか?

中西部は、鉄鉄鉱石ロジスティクス、五大湖リンク、および短線拡張が地域ネットワークを深めるにつれ、2031年までに4.01%のCAGRで成長すると予測されています。

この分野の事業者にとって最大の戦略的リスクは何ですか?

鉱山の長い許認可タイムラインは、ロジスティクス資産が生産開始前に配置される必要があることが多く、稼働率を遅らせ、リターンに圧力をかける可能性があるため、依然として主要なリスクです。

最終更新日: