オーストラリア採掘物流市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.02 十億米ドル |

| 市場規模 (2026) | 10.43 十億米ドル |

| 市場規模 (2031) | 12.53 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア採掘物流市場分析

オーストラリア採掘物流市場規模は2025年に100億2,000万米ドルと評価され、2026年の104億3,000万米ドルから2031年には125億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.73%です。

鉄鉱石のバルク輸送量の増加、重量物輸送回廊への連邦・州政府の継続的な資本支出、および自律型鉄道運行の急速な普及により、オーストラリア採掘物流市場は効率主導の安定した成長軌道を維持しています。AutoHaul機関車やネットワーク全体のデジタルツインを含むデジタル技術は、燃料消費の削減、計画外ダウンタイムの最小化、および原料山の回転率向上に貢献しており、ディーゼル価格の上昇や労働力不足が上昇圧力をかける中でも1トン当たりコストの安定化を支援しています。同時に、リチウム、希土類元素、銅の輸出の台頭により、事業者は単一品目のパイプラインではなく、柔軟な多品目フローに対応したネットワークの再設計を迫られています。2024年から2026年にかけての鉄道および港湾整備に対する140億豪ドル(87億1,000万米ドル)相当の公的コミットメントは、気象関連の操業停止や商品価格の変動に対する緩衝となる設備余力を生み出しています。

主要レポートのポイント

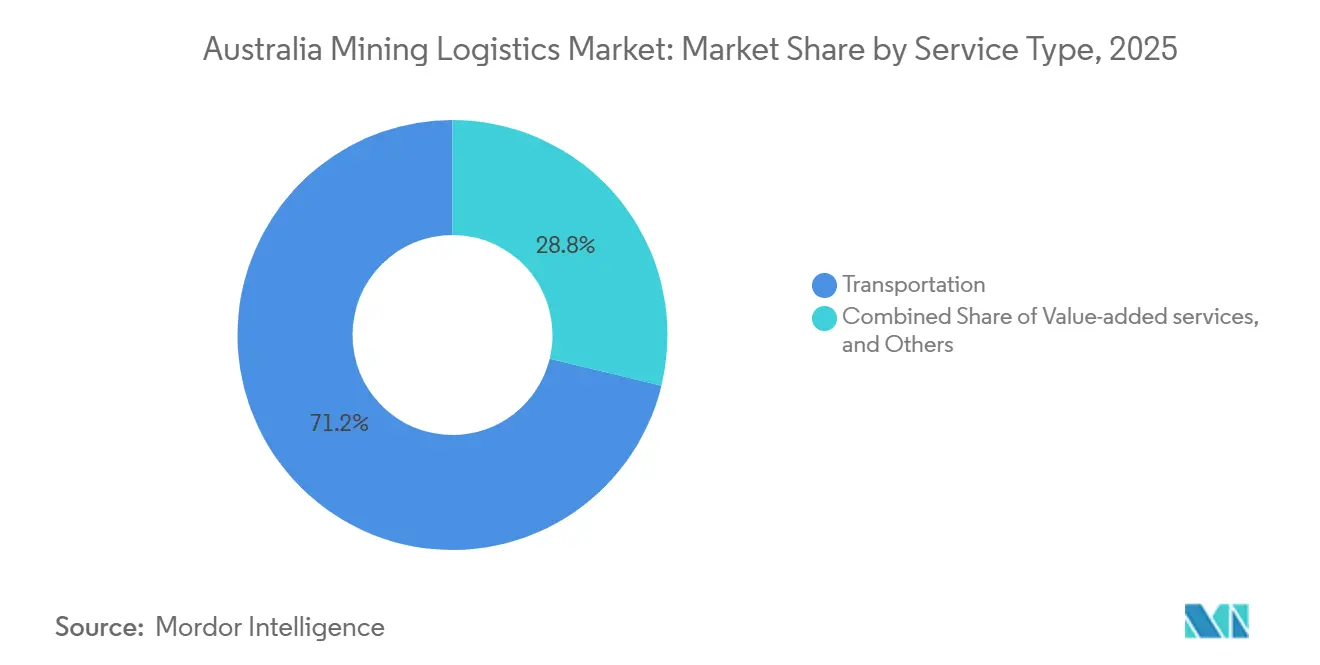

- サービスタイプ別では、輸送サービスが2025年のオーストラリア採掘物流市場シェアの71.20%を占めてトップとなり、付加価値サービスは2026年から2031年にかけてCAGR 4.65%で拡大し、サービスカテゴリーの中で最も高い成長率が見込まれています。

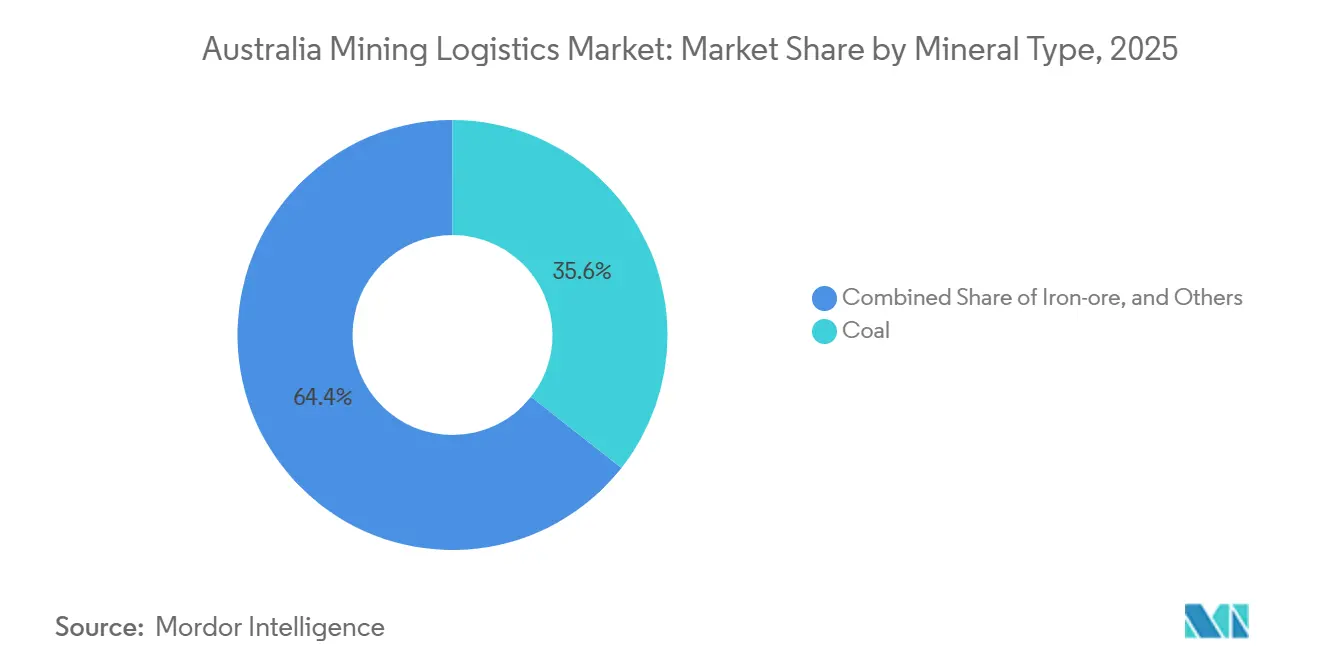

- 鉱物タイプ別では、石炭が2025年のオーストラリア採掘物流市場規模の35.61%を占め、鉱物セグメントの中で最高のシェアを記録しました。金の物流は2026年から2031年にかけてCAGR 5.13%で成長し、鉱物の中で最も速いペースとなっています。

- 地域別では、西オーストラリア州が2025年に63.70%の収益シェアを保持し、最大の地域的地位を占めています。クイーンズランド州は2026年から2031年にかけてCAGR 4.50%で最も強い地域拡大を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア採掘物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鉱石輸出量の急増がバルク輸送需要を支える | +0.9% | 西オーストラリア州(ノーザンテリトリーへの波及あり) | 中期(2~4年) |

| 連邦・州政府の重量物輸送鉄道および港湾整備への資本支出急増 | +0.7% | 全国(西オーストラリア州ピルバラおよびクイーンズランド州石炭回廊に集中) | 長期(4年以上) |

| 急速なデジタル化(AutoHaul、テレマティクス、デジタルツイン)による効率向上 | +0.6% | 西オーストラリア州およびクイーンズランド州の主要採掘地域 | 短期(2年以内) |

| 重要鉱物(リチウム、希土類元素)への世界的需要がフローを多様化 | +0.5% | 西オーストラリア州リチウム地帯、ノーザンテリトリー希土類地帯 | 中期(2~4年) |

| グリーン鉄鋼パイロットプロジェクトが新たな国内坑口から工場までの回廊を創出 | +0.3% | 西オーストラリア州ポートヘドランドおよびピルバラ地域 | 長期(4年以上) |

| 水素トラック回廊の先行導入が燃料コストを削減し内陸ルートを開拓 | +0.2% | 南オーストラリア州(銅地帯からポートアデレードへの早期試験あり) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鉄鉱石輸出量の急増がバルク輸送需要を支える

オーストラリアは2025年に9億1,200万トンの鉄鉱石を出荷し、2024年比3.2%増となり、契約量は2027年までに9億4,500万トンに達する見込みです。この増加はRio TintoとBHPがすでに1,800キロメートル以上の重量物輸送軌道を運営している既存のピルバラ鉄道ネットワークに集中しています。新規鉱山ではなく既存鉱山の操業延長によって生産量が増加するため、増分量は実績のある資産を通じて流れ、事業者の価格決定力が維持されます。鉄鉱石は総貨物量の50%超を占め続け、重要鉱物が拡大する中でもオーストラリア採掘物流市場を支えています。この中期ドライバーは、2028年まで続く長期供給契約を確保することで予測CAGRに0.9パーセントポイントを加算します[1]「内陸鉄道プロジェクト」、Infrastructure Australia、infrastructureaustralia.gov.au。

連邦・州政府の重量物輸送鉄道および港湾への資本支出

キャンベラは2024年から2026年にかけて内陸鉄道に93億豪ドル(57億9,000万米ドル)を充当し、2027年の完成時にメルボルン・ブリスベン間の輸送時間を18時間短縮し、1トン・キロメートル当たりコストを12%削減します。西オーストラリア州はピルバラ港湾側線に28億豪ドル(17億4,000万米ドル)を配分し、2027年までにポートヘドランドの処理能力を5億7,000万トンから6億2,000万トンに増強します。クイーンズランド州は主要石炭路線の複線化に19億豪ドル(11億8,000万米ドル)を投資し、2026年末の工事完了時に2,500万トンの追加輸送能力を実現します。これらの資産は数十年にわたって低い構造的物流コストを固定し、オーストラリアの輸出品にブラジルおよびアフリカの競合国に対する優位性をもたらします[2]「世界水素レビュー2024」、国際エネルギー機関、iea.org。

急速なデジタル化による運営コストの削減

FortescueのAutoHaulフリートは2025年に54台の自律型機関車に拡大し、乗務員事故ゼロで12億トンを輸送し、機関車の燃料使用量を7%削減しました。Rio Tintoのデジタルツインは2024年の導入直後に計画外メンテナンスを18%削減しました。BHPのテレマティクスは2024年にロードトレインの燃料を6%削減しました。迅速な投資回収により、デジタルツールは即時利益の中核に位置づけられ、オーストラリア採掘物流市場のCAGRに0.6パーセントポイントを加算します。

重要鉱物への世界的需要がフローを多様化

リチウム生産量は2025年に炭酸リチウム換算(LCE)で86,000トンに達し、22%増加しました。一方、希土類酸化物は23,000トンに達しました。精鉱はバルク鉄鉱石とは異なり、汚染管理が必要なコンテナ積みで輸送されます。第三者物流事業者は20%以上のマージンプレミアムを生む不活性ガス処理設備とブレンディングシェッドを設置しています。輸送量は2029年まで増加し続け、セクターCAGRに0.5パーセントポイントの押し上げをもたらします。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商品価格の変動が第三者物流の契約視認性を低下させる | -0.4% | 全国(石炭およびベースメタル物流への影響が顕著) | 短期(2年以内) |

| 極端なサイクロンおよび洪水がピルバラ・クイーンズランド州のサプライチェーンを寸断 | -0.3% | 西オーストラリア州ピルバラおよびクイーンズランド州沿岸地域 | 短期(2年以内) |

| ディーゼル排出規制の強化がロードトレインのコストを引き上げる | -0.2% | 全国(ニューサウスウェールズ州およびクイーンズランド州石炭回廊に集中) | 中期(2~4年) |

| 遠隔地における深刻なドライバーおよびメンテナンス要員不足が設備能力を圧迫 | -0.3% | 西オーストラリア州、ノーザンテリトリー、クイーンズランド州の遠隔採掘地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

商品価格の変動が契約視認性を短縮

鉄鉱石価格は2025年に1トン当たり95米ドルから135米ドルの間で乱高下し、原料炭は100米ドルの幅で変動しました。鉱山会社は複数年の輸送契約を縮小し、スポット枠へのシフトを進め、第三者運送業者の収益確実性を低下させました。視認性の低下は特殊貨車および自動積み出し設備の資金調達コストを引き上げ、予測CAGRから0.4パーセントポイントを削減します[3]「資源の採掘」、クイーンズランド州資源省、resources.qld.gov.au。

極端なサイクロンおよび洪水がサプライチェーンを寸断

2025年2月にサイクロン・エリーがピルバラの鉄道を12日間停止させ、450万トンの鉱石が滞留し、事業者に3億2,000万豪ドル(1億9,929万米ドル)の売上損失をもたらしました。2025年3月のクイーンズランド州洪水はグーニエラ線の40キロメートルを水没させ、9日間輸出を停止させました。繰り返す事象により、保険会社は保険料を15%~25%引き上げ、成長から0.3パーセントポイントを削減しています[4]「オーストラリアインフラ統計年鑑2025」、インフラ・交通研究経済局、bitre.gov.au。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:自動化が付加価値活動に向けてマージンプールを再配分

輸送サービスは2025年にオーストラリア採掘物流市場の71.20%のシェアを占め、市場を支配しました。鉄道は6億2,000万トンを輸送し、ロードトレインは1億8,000万トンを運搬し、西オーストラリア州とクイーンズランド州における坑口から港湾までのフローの規模を示しています。しかし、デジタル化された機関車フリート、予知保全、および最適化された積み込みがコスト曲線を平坦化し、中核輸送セグメントの成長を抑制しています。道路輸送は鉄道が届かない遠隔地のベースメタルおよび金鉱山に不可欠であり、沿岸海運は喫水制限が適用される鉱物砂やマンガンを取り扱っています。

ブレンディング、在庫管理、品質保証、梱包などの付加価値サービスはCAGR 4.65%(2026年~2031年)で推移しており、オーストラリア採掘物流市場平均を大きく上回っています。鉱山会社は中国の製鉄所における在庫日数を18日に削減し、精密なジャストインタイム出荷への需要を刺激しています。FortescueはAutoHaulから節約した2億1,600万豪ドル(1億3,452万米ドル)をピルバラのブレンディングハブに再投資し、自動化が高マージンのサービスに資本を再配分する方法を確認しました。QubeとTollは自動コンテナハンドラーを追加し、汚染管理が必要なリチウムおよび銅フローを取り込むために屋根付き保管施設を拡張しました。一方、ドローンによる原料山測定はBHP施設においてブレンドのばらつきを15%削減しました。

注記: 全セグメントのシェアはレポート購入後に入手可能

鉱物/金属別:多様化が高付加価値ストリームを押し上げる

石炭は2025年のオーストラリア採掘物流市場シェアの35.61%を維持し、原料炭が22%、一般炭が14%を占めました。アジアの製鉄会社が電気アーク炉への段階的な移行を進めたことで、2025年に原料炭の積み込みが4%減少し、欧州の気候政策により一般炭の貨物が6%削減されました。

一方、金の物流は2026年から2031年にかけてCAGR 5.13%を記録すると予測されており、石炭や鉄鉱石を上回っています。1オンス当たり2,340米ドルという過去最高値が西オーストラリア州とノーザンテリトリーの生産を加速させ、鉱山ゲートから精製所までの安全でタイムクリティカルな輸送への需要を喚起しています。希土類元素とリチウムの新興回廊は、バルク貨物よりもプレミアムを要求するコンテナベースの特殊貨物を追加しています。マウントアイザおよびクロンカリーからの銅精鉱は2025年に180万トンに増加し、タウンズビル港の新規設備が稼働するにつれてオーストラリア採掘物流市場規模の成長から恩恵を受けるでしょう。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

西オーストラリア州は2025年のオーストラリア採掘物流市場価値の63.70%を占め、6億2,000万トンの鉄鉱石と320万トンのリチウム精鉱に支えられています。1,800キロメートルにわたる専用鉄道とポートヘドランドの世界規模の岸壁が、アジアの製鉄所への最低納入コストを支えています。自律型機関車は2025年に鉄道運営費を7%削減し、この地域の優位性を強化しました。しかし、2年間で3回のサイクロンが複数日の操業停止を引き起こし、沿岸資産のレジリエンスの課題を浮き彫りにしました。グリーン鉄鋼パイロットプロジェクトは現在、2028年までに輸出流の一部を国内加工に転換する可能性のある州内坑口から工場までの回廊を創出しています。

クイーンズランド州はCAGR 4.50%(2026年~2031年)で最も速い成長を示すと予測されており、原料炭需要の回復と北西部での銅拡大に支えられています。グーニエラおよびブラックウォーターシステムの鉄道複線化により、2026年末までに2,500万トンの追加輸送能力が実現し、ダルリンプルベイでの待機時間が短縮されます。しかし、2025年3月の洪水で40キロメートルの軌道が水没し、沿岸回廊の気候変動リスクへの脆弱性が明らかになりました。

南オーストラリア州は水素物流の試験地として台頭しています。プロミネントヒル回廊では6台の燃料電池ロードトレインが30%の燃料節約を目標とし、20台のトラックへの給油設備が2026年までに稼働する予定です。ノーザンテリトリーのノーランズ希土類プロジェクトは、不活性ガスISOコンテナを必要とする新たな1,800キロメートルの回廊を経由して2027年までにダーウィン港へ年間14,000トンを輸送します。ニューサウスウェールズ州はハンターバレーの石炭を中心とし、ビクトリア州とタスマニア州は浅い港湾の制約を受けながら少量の鉱物砂と褐炭を取り扱っています。これらの州は合計でオーストラリア採掘物流市場量の12%を占めています。

競争環境

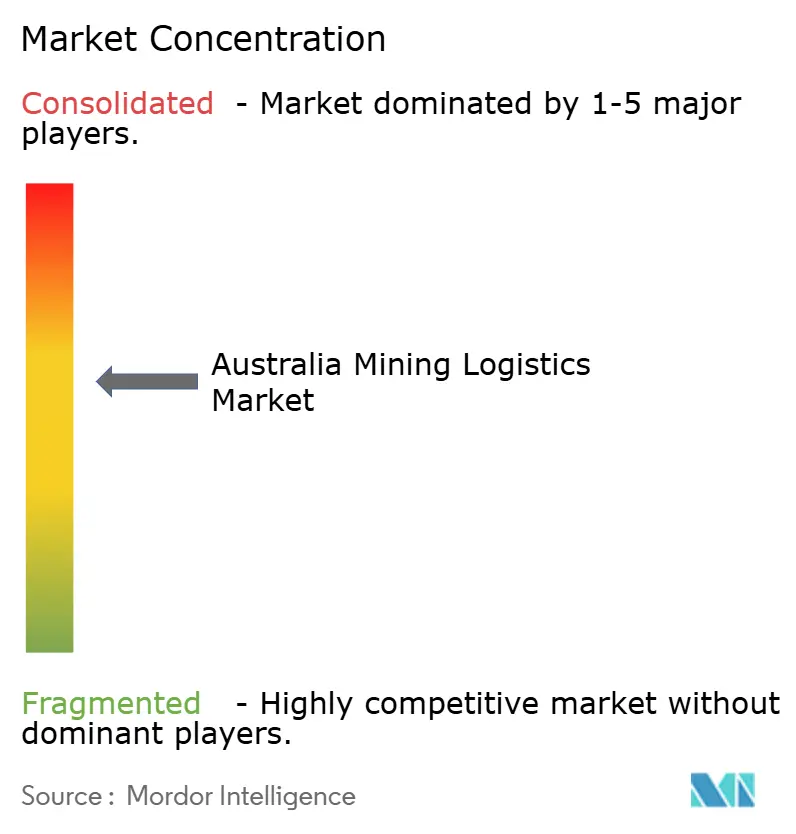

オーストラリア採掘物流市場は中程度の集中度にあります。統合型鉱山会社のBHP、Rio Tinto、Fortescueが専用ネットワークを通じて鉄鉱石輸送量の3分の2を取り扱い、規模の効率性を確保する一方で第三者のアクセスを制限しています。Aurizonのクイーンズランド州鉄道は2025年に2億1,000万トンを輸送しましたが、バルク多様化のための新型貨車に7,800万米ドルを投入しています。Pacific Nationalは石炭回廊で予知保全を展開し、契約を守っています。QubeとTollはリチウムおよび銅フローに対応した自動倉庫を通じて付加価値のフットプリントを拡大し、プレミアム料金を獲得しています。

ホワイトスペースの成長は、汚染のない取り扱いと不活性雰囲気を必要とする重要鉱物にあります。Linfoxはアラフラと提携し、酸化防止に特化した希土類コンテナを開発し、高マージンの輸送ルートを獲得しました。Centurionのような小規模事業者は、安全性とタイムセンシティビティが規模を上回る金ドーレ輸送を標的にしています。燃料電池コストが予測通りに低下すれば、水素トラックのパイロットが400キロメートルを超える内陸ルートでディーゼル既存事業者を脅かす可能性があります。

自律型鉄道の技術特許は2024年から2025年にかけて35%増加し、HitachiとWabtecが障害物検知とエネルギー管理を改良しています。鉱山会社がESG監査のためのエンドツーエンドの透明性を求める中、ISO 55001資産管理規格への準拠が契約の前提条件となっています。

オーストラリア採掘物流産業リーダー

Aurizon

Linfox Pty, Ltd.

BIS Industries

Centurion

Toll Holdings, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Linfoxはフォーテスキュー・メタルズ・グループとのパートナーシップを延長し、ピルバラ全域で特殊輸送および倉庫サービスを追加しました。

- 2024年10月:Toll Groupは長距離採掘ルート向けに400台のユーロ6プライムムーバーを含む2億豪ドル(1億2,456万米ドル)のフリート更新を発表しました。

- 2024年8月:Linfoxはアラフラ・レア・アースと提携し、ノーランズプロジェクト向けの不活性ガスコンテナシステムを設計しました。

- 2024年6月:Rio TintoはAutoHaul拡張を完了し、ピルバラの追加鉄道区間に自律制御を導入しました。

オーストラリア採掘物流市場レポートの範囲

採掘物流は、鉱山、処理プラント、在庫から鉄道、港湾、船舶、そして最終的に目的地市場への資材の円滑な輸送を可能にするサービスおよびソリューションの提供に関連しています。さらに、本レポートはオーストラリア採掘物流市場の完全な背景分析を提供しており、経済評価、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、および主要企業プロファイルが含まれています。

オーストラリア採掘物流市場は、サービス別(輸送、倉庫管理および在庫管理、付加価値サービス)および鉱物/金属タイプ別(鉄鉱石、ベースメタル、石炭、金、その他)に区分されています。本レポートは上記すべてのセグメントについて金額(10億米ドル)ベースの市場規模と予測を提供しています。

| 輸送 | 道路 |

| 鉄道 | |

| 沿岸海運/はしけ | |

| 航空 | |

| 倉庫管理および在庫管理 | |

| 付加価値サービス |

| 鉄鉱石 |

| 原料炭および一般炭 |

| ベースメタル(銅、亜鉛、ニッケル) |

| 金 |

| その他の鉱物/金属 |

| 西オーストラリア州 |

| クイーンズランド州 |

| ニューサウスウェールズ州 |

| 南オーストラリア州 |

| ノーザンテリトリー |

| ビクトリア州 |

| タスマニア州 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 沿岸海運/はしけ | ||

| 航空 | ||

| 倉庫管理および在庫管理 | ||

| 付加価値サービス | ||

| 鉱物/金属別 | 鉄鉱石 | |

| 原料炭および一般炭 | ||

| ベースメタル(銅、亜鉛、ニッケル) | ||

| 金 | ||

| その他の鉱物/金属 | ||

| 地域別 | 西オーストラリア州 | |

| クイーンズランド州 | ||

| ニューサウスウェールズ州 | ||

| 南オーストラリア州 | ||

| ノーザンテリトリー | ||

| ビクトリア州 | ||

| タスマニア州 |

レポートで回答される主要な質問

2026年のオーストラリア採掘物流市場の規模はどのくらいですか?

2026年のオーストラリア採掘物流市場の規模はどのくらいですか?

2031年までの予測成長率はどのくらいですか?

2031年までの予測成長率はどのくらいですか?

最も速く拡大しているサービス分野はどこですか?

最も速く拡大しているサービス分野はどこですか?

2025年に最も高い価値シェアを記録している地域はどこですか?

西オーストラリア州はピルバラの鉄鉱石生産に牽引され、2025年の総市場価値の63.70%を占めています。

最も変革的な技術トレンドは何ですか?

最も変革的な技術トレンドは何ですか?

最も強い成長見通しを示す鉱物セグメントはどれですか?

最も強い成長見通しを示す鉱物セグメントはどれですか?

最終更新日: