中国木材物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.95 十億米ドル |

| 市場規模 (2026) | 18.97 十億米ドル |

| 市場規模 (2031) | 24.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国木材物流市場分析

中国木材物流市場規模は2025年に17.95 ビリオン 米ドルと評価され、2026年の18.97 ビリオン 米ドルから2031年には24.29 ビリオン 米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは5.07%です。

中国木材物流市場は、国内生産が下流メーカーに必要な大径針葉樹丸太や熱帯広葉樹材の等級を完全には代替できていないため、構造的な輸入依存によって引き続き支えられています。2025年の国内木材生産量は1億4,400万m³と推定されているにもかかわらず、この状況は続いています。中国木材物流市場はまた、港湾中心の荷役、内陸鉄道リンク、および専門的な海上・鉄道複合サービスによって再編されており、主要加工地帯への貨物輸送をより速く、より高い連携で実現しています。輸入木質パネルが2025年8月の税関告示に基づくより明確な検査枠組みの対象となったことで、コンプライアンス要求が中国木材物流市場においてより商業化されており、書類管理、ヤード計画、および時間管理された搬出管理の必要性が高まっています。中国木材物流市場は依然として不動産市況の低迷による圧力を受けており、2020年水準を大幅に下回ったままで、物流事業者が付加価値サービスを契約に組み込む動きを強める中でも、建設関連の木材取扱量は低迷しています。原材料の取扱量が軟調な状況においても、中国木材物流市場は仕分け、燻蒸、保税保管、ルート可視化、デジタル管理在庫管理などの統合サービスへの価格改定を通じて成長を維持しています。

主要レポートのポイント

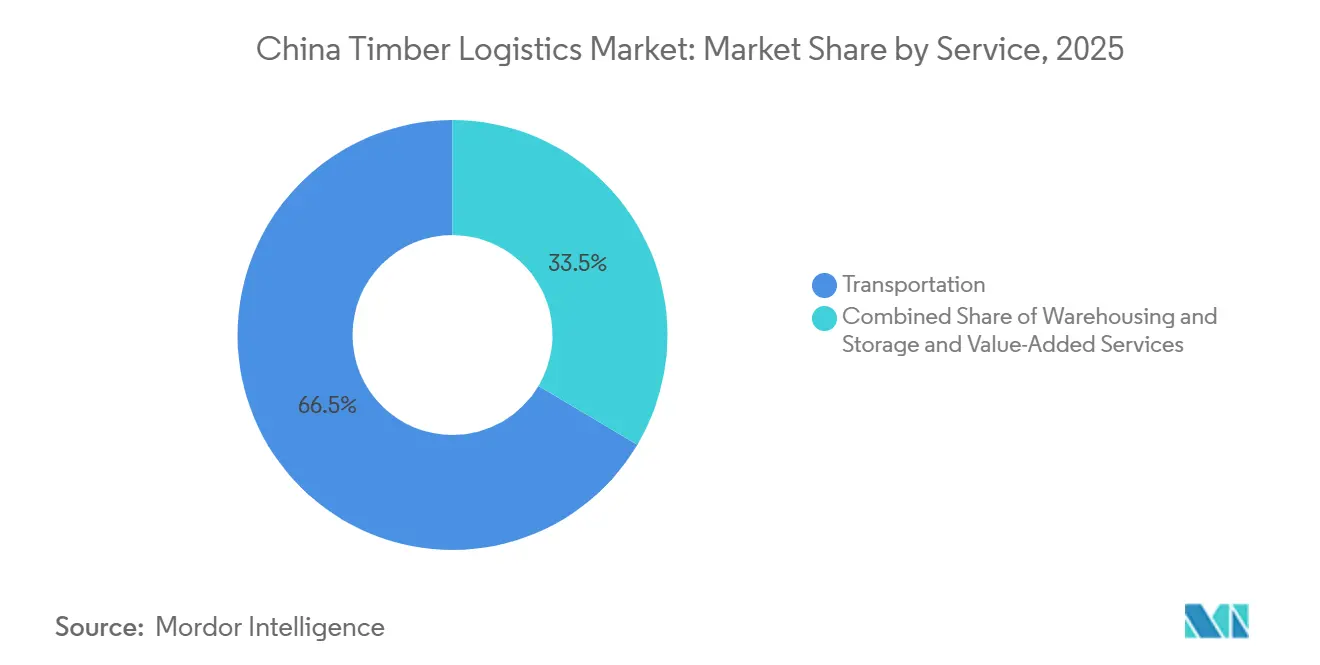

- サービス別では、輸送が2025年の中国木材物流市場シェアの66.48%を占め、付加価値サービスは2031年までのCAGRが7.30%と最も高い成長率を記録する見込みです。

- 木材製品タイプ別では、製材・lumber(のこ引き材)が2025年の製品タイプ別物流価値の31.19%を占め、エンジニアードウッド製品は2031年までのCAGRが8.23%で拡大する見込みです。

- 最終用途産業別では、建設・インフラが2025年の中国木材物流市場規模の44.03%を占め、包装は2031年までのCAGRが7.82%で成長すると予測されています。

- 地域別では、華東が2025年の中国木材物流市場シェアの39.24%を占め、華南は2031年までのCAGRが6.97%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国木材物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 丸太・製材フローにおける持続的な輸入依存 | +1.2% | 日照、太倉、張家港を含む華東コアと、東北・華北の二次的恩恵地域 | 短期(2年以内) |

| 東海岸沿いの港湾中心型流通ネットワーク | +0.9% | 特に長江デルタを中心とする華東と、環渤海経済圏および珠江デルタへの波及 | 中期(2~4年) |

| 内陸加工クラスターへの鉄道・複合一貫輸送接続 | +0.8% | ILSTCコリドーを通じた西南・中部中国と、東北・華北の内陸ハブ | 中期(2~4年) |

| 国境を越えた木材フローにおけるトレーサビリティ要件の高まり | +0.4% | グローバル、コンプライアンスの集中は華東・華南の輸出クラスター | 長期(4年以上) |

| 単一原産地依存からの供給多様化 | +0.7% | ロシア代替向けの華北・東北と、ASEAN流入向けの華南・西南 | 短期(2年以内) |

| デジタルヤード・在庫・ルート可視化の導入 | +0.5% | 華東のスマート港湾ゾーンと華南の保税物流パーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

丸太・製材フローにおける持続的な輸入依存

中国木材物流市場は、国内生産が家具・パネル・エンジニアードウッドメーカーが使用する樹種の組み合わせや丸太の寸法を完全にはカバーできないため、輸入木材に依存し続けています。中国は2025年に推定1億4,400万m³の木材を生産しましたが、大径針葉樹や熱帯広葉樹の原材料に依存する加工業者にとって、輸入材は依然として重要な供給ギャップを埋めています[1]米国農務省海外農業局、「固体木材製品年次報告2025年、中国」、GAINレポートCH2026-0020、apps.fas.usda.gov。この依存関係により、最終需要が軟化した場合でも、中国木材物流市場は海上輸送入荷、港湾荷役、燻蒸、内陸流通にわたって活発に機能し続けています。貨物の組み合わせも専門物流の価値を裏付けており、木材バイヤーは単なる輸送だけでなく、仕分け、原産地管理、タイミングサポートを必要としています。これが、原材料の取扱量が同じペースで増加しない場合でも、中国木材物流市場が収益面で拡大し続ける理由です。

東海岸沿いの港湾中心型流通ネットワーク

中国木材物流市場は依然として東海岸の港湾を中心に組織されています。これらの拠点がバース利用、保税保管、税関処理能力、および国内最大の木材加工地帯への近接性を提供しているためです。江蘇、山東、上海、広東、福建、河北は、USDA報告書において木材輸入上位6省として挙げられており、輸入地理が国内物流システムをいかに強く形成しているかを示しています。この集中により、中国木材物流市場は明確な沿岸バックボーンを持ち、内陸加工業者は港湾ゲートから工業団地への効率的な輸送に依存しています。このモデルはまた、港湾近くの保税ヤードが木材の内陸移動前に仕分け、一時保管、搬出スケジューリングを行えるため、より高いサービス集約度を支えています。その結果、沿岸物流事業者は基本フレートを超えたサービス層全体で価格決定力を維持しています。

内陸加工クラスターへの鉄道・複合一貫輸送接続

中国木材物流市場は、鉄道および海上・鉄道複合サービスが沿岸バイヤーと内陸加工業者の間の長年のコスト格差を縮小しつつあることで、より柔軟になっています。贛州国際内陸港は2015年以来1,700本以上の中欧貨物列車を運行しており、欧州からの木材が約12日間でより低い物流コストで江西省に届くようになっており、内陸調達オプションがいかに改善されたかを示しています[2]人民日報オンライン、「中欧貨物列車が内陸家具ハブをグローバル貿易プレーヤーに変える」、人民日報オンライン、en.people.cn。中国鉄路はまた、中国鉄路エクスプレス製品システム内に専門的木材サービス提供を正式化しており、長距離コリドーにおける木材貨物のより良い計画立案を支援しています。この変化は、中部・西南中国の内陸工場がより多くのルーティングオプションとサービス条件交渉における大きな影響力を持つようになったため、中国木材物流市場にとって重要です。また、沿岸事業者が港湾荷役を超えてより深い内陸調整へと役割を拡大することを促しています。

デジタルヤード・在庫・ルート可視化の導入

中国木材物流市場は、木材ヤードや倉庫がトレーサビリティ、サイクルタイム、在庫精度の改善に向けた圧力に直面する中、より高度なデジタル管理へと移行しています。木材用途向けに設計されたクラウドベースの倉庫管理システムは、RFID、バーコードスキャン、接続型モニタリングツールを使用して在庫可視性とヤード管理を改善します[3]木途云、「木途云倉庫管理システム製品」、木途云、mutouyun.com。これらのツールは、事業者が樹種を分別し、原産地情報を追跡し、顧客や検査官向けにより整理された出荷記録を準備するのに役立つため、中国木材物流市場において重要です。供給状況が不確実な場合、バイヤーは信頼性の高い在庫データと迅速な搬出計画に対してより高い対価を支払う意欲があるため、可視性の向上は収益成長も支援します。長期的には、デジタル対応事業者と手動事業者の格差が中国木材物流市場内でさらに拡大する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不動産市況の低迷による木材取扱量の減少 | -1.0% | 全国的、特に華北、東北、および長江デルタ主要加工クラスターへの影響が深刻 | 短期(2年以内) |

| 植物検疫保留および国境検査の遅延 | -0.5% | 嵐山、太倉、北倫を含む華東港湾と東北ゲートウェイ | 短期(2年以内) |

| 供給国の輸出禁止による入荷量の制約 | -0.6% | 熱帯広葉樹の華東・華南港湾と東北の針葉樹コリドー | 中期(2~4年) |

| 内陸輸送の断片化と空荷回送の非効率 | -0.4% | 特に非ハブ内陸流通区間における中部・西南・西北中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不動産市況の低迷による木材取扱量の減少

中国木材物流市場は、2025年の新規住宅着工件数が20%減少し、2020年水準を74%下回ったままであることから、不動産市況の低迷による最も明確な需要抑制に直面しています。住宅活動の低下は構造用木材需要を減少させ、内装関連の木材消費を軟化させ、住宅サイクルに連動した家具需要を弱めます。この圧力は、港湾取扱量の低下、保管ヤード稼働率の低下、内陸ルートの回転率の低下を通じて、中国木材物流市場に直接影響します。インフラ投資が一定の支援を提供していますが、それらのプロジェクトにおける木材の組み合わせは住宅建設のものより有利ではありません。これにより、建設コリドーへの露出が大きい事業者は、バンドル荷役やコンプライアンスサービスを販売できるプレーヤーよりも大きな圧力にさらされています。

植物検疫保留および国境検査の遅延

中国木材物流市場はまた、検疫検査および国境検査手続きによる摩擦にも直面しており、貨物搬出タイミングと在庫計画に不確実性をもたらしています。2025年8月の輸入木質パネルに関する税関枠組みはより明確な検査構を追加しましたが、書類や検査ワークフローが整合していない場合に滞留時間を延長しうるコンプライアンス作業も強化しました[4]中国国際貿易促進委員会、「輸入木質パネルの検査結果採用に関する規制規則の理解」、CCEECCIC、cceeccic.org。これは、搬出ウィンドウがシフトすると保管、順序付け、トラックスケジューリングがすべて困難になるため、中国木材物流市場に直接的なコスト負担をもたらします。より強力な税関サポートと社内書類作成能力を持つプロバイダーは、これらの条件下でサービス品質を保護するためにより有利な立場にあります。コンプライアンスシステムが弱い小規模事業者は、遅延によるマージン圧力にさらされやすい状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送の優位性が付加価値サービスの勢いを覆い隠す

輸送は2025年の中国木材物流市場シェアの66.48%を占め、レポート全体で最大のサービスカテゴリーとなりました。道路輸送は依然として沿岸丸太ターミナルと内陸加工パーク間の中核的な輸送を担い、長江・珠江システムの内陸水路フローは大量流通において引き続き重要でした。鉄道も、内陸加工業者がより安定した長距離ルーティングを求める中でより重要性を増しました。これにより、モード間でマージンがより不均一になる中でも、輸送は中国木材物流市場の中心に位置し続けました。

付加価値サービスは2031年までのCAGRが7.30%で拡大すると予測されており、中国木材物流市場において最も成長の速いサービス層となっています。剥皮、等級付け、燻蒸、木材チップ加工、サプライチェーンファイナンスは、個別の追加オプションとしてではなく、より広範な物流契約の一部として販売されるケースが増えています。このトレンドは、事業者が国内搬出前に仕分けと検証を行える保税港湾パークで最も顕著です。中国鉄路の専門的な木材サービス提供も、管理された輸送パッケージの価値を高めるより協調的なマルチモーダルソリューションを支援しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

木材製品タイプ別:製材が首位、エンジニアードウッドが加速

製材・のこ引き材は2025年の製品タイプ別物流価値の31.19%を占め、中国木材物流市場において最大の木材製品セグメントとなりました。これは、家具製造、住宅内装、および広範な木材加工需要向けの輸入針葉樹製材の重要性を反映しています。ロシア単独で中国の針葉樹製材入荷量の70%を占めており、北部・東北部のコリドーはそのサプライチェーンと密接に結びついています。産業用丸太・原木も引き続き主要なフローであり、物流は沿岸燻蒸、短距離輸送、および近隣製材所への出荷を中心としています。

エンジニアードウッド製品は2026年から2031年にかけてCAGR 8.23%で成長すると予測されており、中国木材物流市場において最も成長の速い製品セグメントとなっています。その成長は、グリーン建材への関心の高まり、非住宅構造物におけるCLTや単板積層材などの製品の幅広い使用を反映しています。この変化は、よりクリーンな保管、製品分別、およびより管理された内陸輸送を処理できる物流事業者に有利です。パルプ材、チップ、繊維は依然として安定した基盤を提供し、ペレットとブリケットはエネルギー転換需要に連動した小規模ながら徐々に拡大するフローとして残っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:建設が取扱量を支え、包装が成長を牽引

建設・インフラは2025年の中国木材物流市場規模の44.03%を占め、最大の最終用途セグメントとなりました。その優位性は、住宅サイクルが軟化した時期においても木材関連資材を必要とした建設・インフラ活動の規模から生まれました。都市再開発、水利、交通プロジェクトが輸送量の維持に貢献しましたが、木材の組み合わせは型枠パネルやエンジニアードコンポーネントへとシフトしました。これにより、住宅需要が低迷する中でも、建設は中国木材物流市場における主要な取扱量の支柱であり続けました。

包装は2031年までのCAGRが7.82%を記録すると予想されており、中国木材物流市場において最も成長の速い最終用途となっています。このセグメントは、越境eコマースと電子機器、自動車部品、産業機器向けのエンジニアードウッドクレートへの需要増加から恩恵を受けています。家具製造は第2位の最終ユーザーであり続けましたが、2025年には国内需要の軟化と輸出条件の悪化により調達意欲が低下し、圧力に直面しました。パルプ・紙、エネルギー・バイオマス、および小規模な特殊用途は、中国木材物流産業に多様化した需要基盤を引き続き提供しています。

地域分析

華東は2025年の中国木材物流市場シェアの39.24%を占め、最大の地域クラスターとなりました。この地域は、長年確立された輸入インフラ、密集した加工地帯、および港湾と製造センター間の強固なリンクから恩恵を受けています。寧波舟山港は2025年に14億トン以上の貨物を処理し、取扱量で世界最大の港湾であり続けました。また、跳洲門航路の拡張により大型船舶のアクセスが改善され、主要な運営上の制約が緩和されました。この規模は、より迅速な船舶荷役、より強力な保管能力、および江蘇、浙江、山東へのより良い前方輸送を可能にすることで、中国木材物流市場を支援しています。華北も重要な役割を果たしており、天津と青島が輸入製材フローを河北、北京、内モンゴルにわたる大規模な内陸需要センターに接続しています。

華南は2026年から2031年にかけてCAGR 6.97%で成長すると予測されており、中国木材物流市場において最も成長の速い地域セグメントとなっています。広東省の家具・製造基盤、特に仏山、東莞、中山周辺は、広葉樹輸入と二次包装需要を引き続き支えています。珠江デルタは、輸出志向の生産者が電子機器、消費財、機器出荷向けの木材系梱包材を必要とするため、さらなる需要層を加えています。中部中国も、鉄道接続が沿岸港湾へのアクセスを改善し、内陸工場がかつて直面していた不利を低減するにつれて、より重要性を増ています。贛州コリドーは、内陸木材輸送がより速く費用対効果が高くなりうることを示しており、江西省および近隣省の加工業者の地位を強化しています。

西南中国は現在、中国木材物流市場において最大の基盤を持っているわけではありませんが、コリドー投資が内陸パークと北部湾ゲートウェイ間のアクセスを改善するにつれて、その物流上の役割は高まっています。平陸運河は2026年時点で90%以上完成しており、西南中国への将来の貨物輸送に向けたより良い水路アクセスを示しています。東北中国は針葉樹関連貿易において引き続き重要であり、西北中国は依然として最小の地域セグメントですが、より広範な西部接続を通じて貨物鉄道の重要性を徐々に高めています。これらの変化は総じて、中国木材物流市場が構造的には依然として沿岸中心であるものの、以前の時代よりも地理的に柔軟になりつつあることを示しています。

競争環境

中国木材物流市場は中程度に断片化されており、大規模な国有港湾・海運グループが大量荷役をリードする一方、専門事業者が付加価値サービスおよびデジタル管理サービスで競争しています。最も強力な既存事業者は港湾アクセス、保税ヤード、燻蒸能力、および岸壁上での加工サポートを管理しており、これが物流の最初の区間において真の優位性をもたらしています。この優位性は、木材バイヤーが荷降ろし、一時保管、税関調整、内陸輸送を単一のチェーンで管理できる単一事業者を好む傾向があるため重要です。同時に、中国木材物流市場は、ニッチなコリドー、製品固有の荷役ニーズ、またはデジタル集約型の顧客要件に対応できる小規模専門業者にも依然として余地を残しています。これにより、規模が依然として重要であるにもかかわらず、競争は活発に保たれています。

中国木材物流市場における主要な戦略的分岐は、より深く統合されたネットワークを構築するプレーヤーと、原産地・ルートカバレッジの拡大を目指すプレーヤーの間にあります。COSCO SHIPPING Holdingsは2026年5月に合肥統合倉庫・ヤードプロジェクトを立ち上げ、長江デルタおよび中部中国のフロー向けに輸送コリドー、コンテナヤード、倉庫を単一の内陸流通プラットフォームに統合しました。広州港グループも2026年4月に、ネットワーク最適化、スマート港湾業務、南北調整に関する河北港グループおよび天津港グループとの正式な交流を通じて、地域間調整の強化に動きました。寧波舟山港の2025年末の航路拡張も重要な競争上の動きであり、深水アクセスを改善し、華東における船舶効率を向上させました。これらの動きは、主要グループが価格だけでなくネットワークの深さとインフラ品質を通じて地位を守っていることを示しています。

デジタル能力は、顧客が在庫、原産地、搬出タイミングに関するより良い可視性を求めているため、中国木材物流市場においてより明確な差別化要因となっています。接続型追跡ツールを使用する木材専用倉庫システムは、事業者がヤードの摩擦を減らし、出荷精度を改善するのに役立ちます。コンプライアンスとトレーサビリティの要件が商業サービス品質においてより中心的になっているため、これは重要です。信頼性の高い書類、リアルタイムの在庫可視性、または調整された内陸計画を提供できない事業者は交渉力を失う可能性があります。その結果、中国木材物流市場は依然として多くのプレーヤーに開かていますが、勝者はインフラ規模とより強力なシステムを組み合わせた事業者が増えています。

中国木材物流産業のリーダー企業

China National Forest Products Group(CFPC)

Jiangsu Wanlin Modern Logistics Co., Ltd.

Rizhao Port Co., Ltd.

COSCO SHIPPING Holdings Co., Ltd.

Sinotrans Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:A.P. Moller – Maerskは、2026年6月4日に最初の西行き航海を出発させ、上海を含む極東アジアとインド亜大陸を結ぶFI2海上サービスを開始しました。これは中国・インド間の貿易容量に対する顧客需要の高まりに応えるものです。このサービスは既存のFI3ルートを補完し、最も急成長している新興貿易航路の一つにおけるサプライチェーンの強靭性を強化し、頻度とルーティングの柔軟性を向上させます。

- 2026年5月:COSCO SHIPPING Holdingsは、子会社の上海泛亚航运および中远海运物流を通じて合肥統合倉庫・ヤードプロジェクトを立ち上げ、長江デルタ内で輸送コリドー、コンテナヤード、倉庫を統合した三位一体の物流エコシステムを構築しました。このプロジェクトはグループの「コリドー+ハブ+ネットワーク」内陸物流戦略を推進し、華東港湾から中部中国加工クラスターへの木材・産業貨物の再配送フローを取り込む体制を整えます。

- 2026年4月:広州港グループは河北港グループおよび天津港グループへの代表団を率い、海運ネットワーク最適化、グリーン・スマート港湾イニシアチブ、および南北港湾・海運調整に関する協力を正式化しました。この取り組みは、華南最大の港湾グループが、発着バースと内陸需要センター間の木材流入をより効率的にルーティングできる全国的な港湾エコシステムを構築するための戦略的推進を示しています。

- 2025年12月:寧波舟山港は拡張された跳洲門航路の試験航行を達成し、30万トン級船舶が満潮時に通航し、20万トン級コンテナ船が常時航行できるようになりました。これにより、超大型木材運搬バルクキャリアのインフラ上の制約を解消する二重深水航路構成が実現しました。

中国木材物流市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 水路 | |

| 複合一貫輸送 | |

| 倉庫保管 | |

| 付加価値サービス |

| 産業用丸太・原木 |

| 燃料材・バイオマス |

| 製材・のこ引き材 |

| エンジニアードウッド製品 |

| パルプ材・チップ・繊維 |

| ペレットとブリケット |

| その他の木材タイプ |

| 建設・インフラ |

| パルプ・紙産業 |

| 家具製造 |

| 包装産業 |

| エネルギー・バイオマス産業 |

| その他の最終用途産業 |

| 華東 |

| 華南 |

| 華北 |

| 東北中国 |

| 中部中国 |

| 西南中国 |

| 西北中国 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 水路 | ||

| 複合一貫輸送 | ||

| 倉庫保管 | ||

| 付加価値サービス | ||

| 木材製品タイプ別 | 産業用丸太・原木 | |

| 燃料材・バイオマス | ||

| 製材・のこ引き材 | ||

| エンジニアードウッド製品 | ||

| パルプ材・チップ・繊維 | ||

| ペレットとブリケット | ||

| その他の木材タイプ | ||

| 最終用途産業別 | 建設・インフラ | |

| パルプ・紙産業 | ||

| 家具製造 | ||

| 包装産業 | ||

| エネルギー・バイオマス産業 | ||

| その他の最終用途産業 | ||

| 地域別 | 華東 | |

| 華南 | ||

| 華北 | ||

| 東北中国 | ||

| 中部中国 | ||

| 西南中国 | ||

| 西北中国 |

レポートで回答される主要な質問

中国木材物流市場の現在の規模はどのくらいですか?

中国木材物流市場は2025年に17.95 ビリオン 米ドルであり、2026年には18.97 ビリオン 米ドルと評価され、2031年までに24.29 ビリオン 米ドルに達すると予測されています。

中国の木材物流は2031年までにどのくらいの速さで成長すると予想されますか?

レポートは中国木材物流市場が2026年から2031年にかけてCAGR 5.07%で成長すると予測しています。

中国木材物流において収益をリードするサービス分野はどこですか?

輸送は最大のサービスセグメントであり続け、2025年の収益の66.48%を占めました。これは道路、水路、鉄道輸送がサプライチェーン全体を依然として支えているためです。

中国の木材物流において最も速く成長している製品カテゴリーはどれですか?

エンジニアードウッド製品は2031年までのCAGRが8.23%と最も速く成長すると予測されており、グリーン建築用途での幅広い使用によって支えられています。

中国における木材輸送の需要を最も生み出している最終用途セクターはどこですか?

建設・インフラは2025年において44.03%のシェアで最大の最終用途セグメントであり続けました。不動産市況の低迷が一部の住宅関連フローを弱めたにもかかわらず、この状況は続いています。

中国の木材物流成長において最も重要な地域はどこですか?

華東は2025年に39.24%のシェアで最大の地域基盤であり続け、華南は2031年までのCAGRが6.97%と最も速く成長すると予想されています。

最終更新日: