ロシア鉱業ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

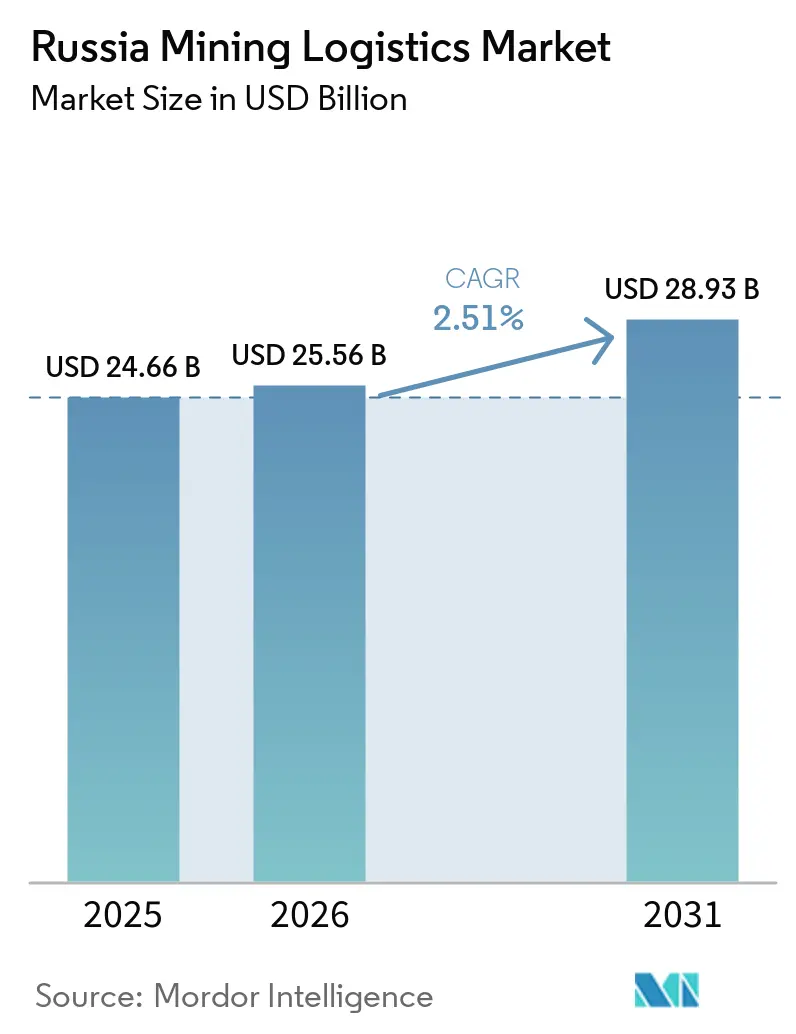

| 基準年の市場規模 (2025) | 24.66 十億米ドル |

| 市場規模 (2026) | 25.56 十億米ドル |

| 市場規模 (2031) | 28.93 十億米ドル |

| 成長率 (2026 - 2031) | 2.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア鉱業ロジスティクス市場分析

ロシア鉱業ロジスティクス市場規模は2025年に246億6,000万米ドルと評価され、2026年の255億6,000万米ドルから2031年には289億3,000万米ドルへと成長し、予測期間(2026年~2031年)においてCAGR 2.51%を記録すると推定されます。

石炭、ベースメタル、鉄鉱石、金にわたるロシアの幅広い産出量は、制裁措置や貿易ルートの再編が一部の輸出フローのマージンを圧迫する中でも、貨物需要を活発に維持しています。東部ポリゴン回廊は2024年末までに年間貨物輸送能力1億8,000万トンを超え、主要なロジスティクスの軸が現在、極東港湾および中国向け国境越境地点に集中していることが確認されました。Russian Railwaysネットワークを通じた中国向け鉄道輸送量は2026年1月から4月に6,270万メトリックトンに達し、前年同期比3%となり、広域鉄道ネットワークが圧力下にある中でも、ロシア鉱業ロジスティクス市場が回廊の再編によって引き続き支えられていることを示しています。BAMおよびシベリア鉄道システムにおける長期インフラ投資、ならびにムルマンスクにおけるラヴナ港の台頭により、ルートの選択肢が広がり、単一の出口への依存が低下しています。2026年からの電子貨物書類の義務化も、ロシア鉱業ロジスティクス市場を摩擦の少ない、より高い輸送可視性と一括サービスモデルへの需要増加へと向かわせています。

主要レポートのポイント

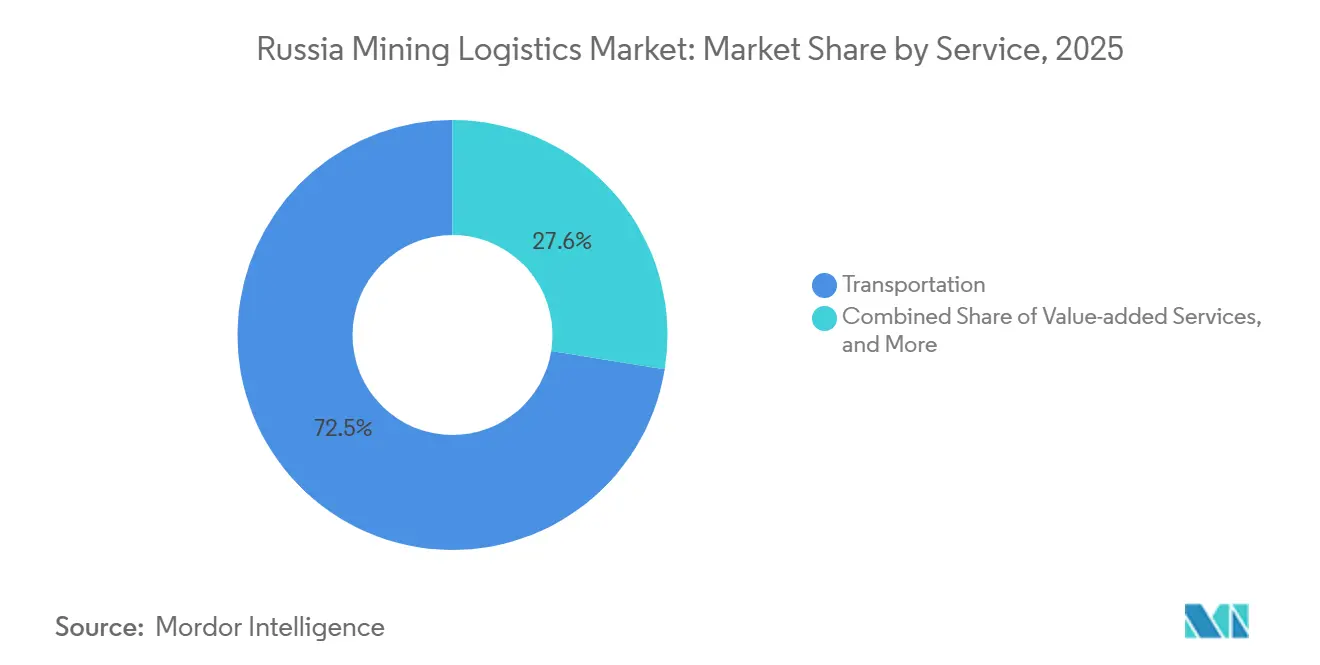

- サービス別では、輸送が2025年のロシア鉱業ロジスティクス市場シェアの72.45%を占め、付加価値サービスは2031年までCAGR 2.97%で成長すると予測されます。

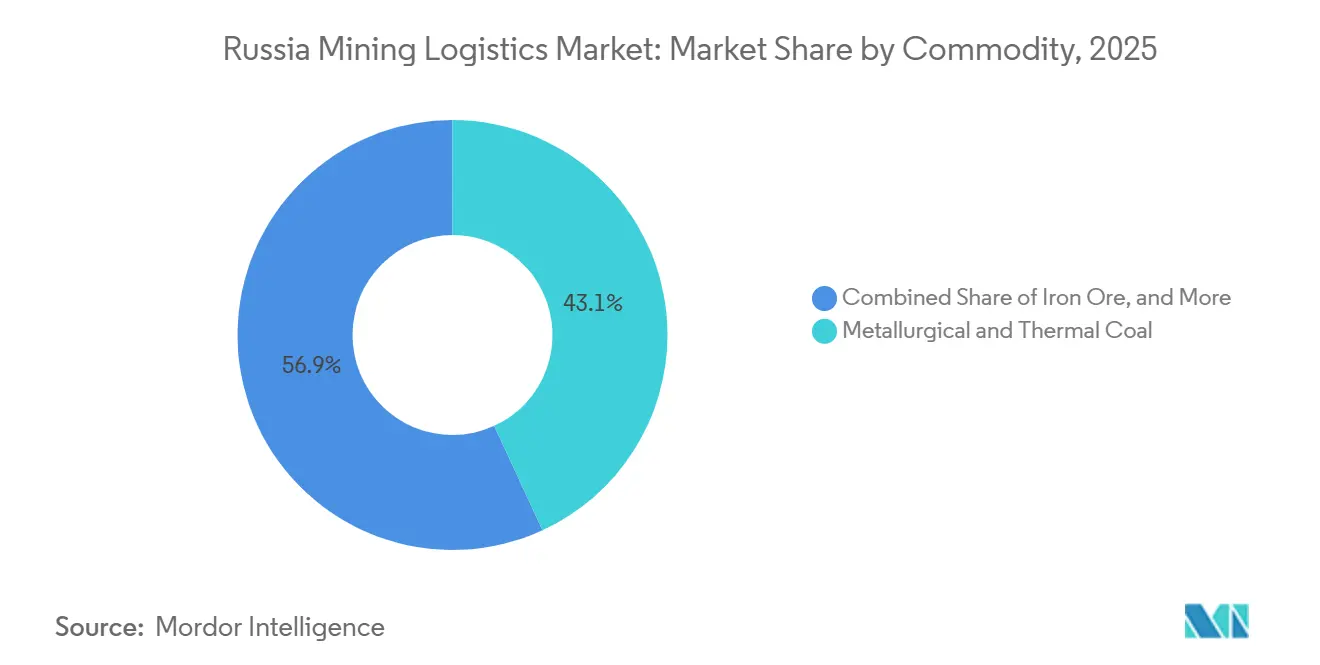

- 商品別では、冶金用・一般炭が2025年のロシア鉱業ロジスティクス市場規模の43.13%を占め、ベースメタルは2031年までCAGR 3.03%で拡大すると予測されます。

- 地域別では、シベリアが2025年のロシア鉱業ロジスティクス市場シェアの57.79%を占め、ロシア極東が2031年までCAGR 3.15%で最も速い成長を記録すると予想されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシア鉱業ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東方向輸出回廊の再編 | +0.7% | ロシア極東、シベリア、ウラル、中央ロシアへの波及効果あり | 短期(2年以内) |

| BAMおよびシベリア鉄道の能力増強 | +0.6% | シベリア、ロシア極東 | 長期(4年以上) |

| 極東ターミナル能力の拡張 | +0.4% | ロシア極東 | 中期(2年~4年) |

| デジタル貨物オーケストレーションと可視化 | +0.2% | 全国規模、シベリア・北西ロシア・ロシア極東での早期効果あり | 中期(2年~4年) |

| 民間鉱山から港湾までのロジスティクスチェーン | +0.3% | ロシア極東、東シベリア | 中期(2年~4年) |

| ラヴナ港と北極圏出口の選択肢 | +0.2% | 北西ロシア、アジア太平洋・インド向け輸出フローあり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

東方向輸出回廊の再編が鉄道需要を加速

欧州向け輸出ルートからアジア向けゲートウェイへの構造的シフトは、ロシア鉱業ロジスティクス市場における最も明確な輸送量促進要因であり続けています。Russian Railwaysネットワークを通じた中国向け鉄道輸送量は2026年1月から4月に前年同期比3%増の6,270万メトリックトンに達し、ザバイカリスク国境越境地点のコンテナ取扱量は同期間に32%増の197,400TEUに達しました。ロシアと中国は2026年5月にザバイカリスク・マンチュリア越境地点に第2本線を建設することで合意し、このプロジェクトは2030年までに年間1,100万トンの輸送能力を追加し、1日最大50往復の列車運行を支援する見込みです。この回廊シフトは、単位輸送価格が変わらない場合でも、アジア向けの長距離輸送がトン当たりのロジスティクス支出を増加させるため、収益面でも輸送量面でも重要です。この組み合わせにより、ロシア鉱業ロジスティクス市場は、ルートの長さ、国境の輸送能力、および東方向チャネルへの輸出需要の継続的な再編によって支えられています[1]「Russian Railwaysネットワークを通じた中国向け鉄道輸送量が1月から4月に3%増加」、TASSビジネス・経済、tass.com。

BAMおよびシベリア鉄道の能力増強がインフラの上限を再定義

ロシア政府の3兆7,400億ルーブル(380億米ドル)投資プログラムは、ロシア鉱業ロジスティクス市場に最も明確な長期的能力シグナルを与えています。東部ポリゴンの第3段階は、2030年までに輸送能力を1億8,000万トンから2億1,000万トンに、さらに2032年までに2億7,000万トンに増加させることを目指しています。この工事は、鉱業貨物を太平洋に向けて輸送する主要区間のトンネル能力の追加、橋梁建設、主要区間の拡張を含むBAMの主要ボトルネックをカバーしています。これが重要なのは、鉱業荷主が発表されただけでなく、商業的に利用可能で物理的に使用可能な輸送能力を必要としているためです。したがって、このプログラムはロシア鉱業ロジスティクス市場の長期的な上限を設定していますが、近期の実現は依然として実行速度とスロット配分の規律に依存します[2]「シベリア幹線の能力増強へ」、Railway Gazette International、railwaygazette.com。

極東ターミナル能力の拡張が輸出の選択肢を深化

太平洋沿岸の港湾投資は、ロシア鉱業ロジスティクス市場のより広い出口基盤を形成しています。ヴァニノ港を通じた石炭輸出は2025年に50.3%増の3,630万トンに達し、荷主がいかに極東ターミナルに依存しているかを示しています。2026年5月のブラゴヴェシチェンスク・ドライポートの開業により、年間52万トンの初期能力を持つ新たな鉄道取扱拠点が追加され、2030年までに100万トンに拡大する予定です。2036年までに極東港湾能力を1億3,600万トン追加するという連邦目標は、事業者と鉱業グループにターミナルおよび内陸投資のための長期計画の視野を与えています。これらの追加により、ロシア鉱業ロジスティクス市場内の目的地の選択肢が広がっていますが、実際の輸送量は依然として港湾の名目能力よりも鉄道アクセスとスロット規律に依存しています[3]「東部ポリゴンの貨物回転量が2025年1月から4月に2.7%増加」、PortNews、portnews.ru。

デジタル貨物オーケストレーションが鉱山から港湾までの可視性を変革

輸送書類のデジタル化は、ロシア鉱業ロジスティクス市場における発送、引き渡し、コンプライアンスの処理方法を変えています。連邦法第140-FZ号に基づき、電子輸送ウェイビルは2026年9月1日からほぼすべての貨物輸送に義務付けられ、鉱業貨物チェーンは国家電子文書環境に接続する必要があります。運用上の効果は、書類手続きの摩擦の低減、例外処理の迅速化、鉄道・ターミナル・仲介業務全体にわたる輸送追跡可能性の向上になると見込まれます。このシフトはまた、ワゴン、トラック、または港湾スロットのみを提供する事業者よりも、物理的な貨物と書類管理を組み合わせることができる事業者を有利にします。その結果、ロシア鉱業ロジスティクス市場は、デジタル実行がサービス価値の一部となる一括契約へと移行しつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄道ボトルネックとラストマイル渋滞 | -0.5% | ロシア極東、シベリア | 短期(2年以内) |

| 運賃インフレと設備・スペア部品不足 | -0.4% | 全国規模、シベリアとロシア極東に集中した影響 | 短期(2年以内) |

| エルガ・太平洋回廊の気候脆弱性 | -0.2% | ロシア極東、特にヤクーチアとハバロフスク | 中期(2年~4年) |

| 鉄道・港湾能力のミスマッチ | -0.3% | ロシア極東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄道ボトルネックとラストマイル渋滞が輸送効率を制約

東部ポリゴン全体の渋滞は、ロシア鉱業ロジスティクス市場における最も直接的な運用上の制約であり続けています。問題は幹線鉄道能力だけではなく、ネットワークは同じ東方向スロットを競うコンテナや肥料輸送の急成長とも、バルク鉱業貨物のバランスを取る必要があります。東部ポリゴンの貨物回転量は2025年初頭に記録的な水準に達し、コンテナ、肥料、非鉄金属がすべて増加したことで、石炭やその他のバルク輸送のパス配分への圧力が高まりました。政策決定も結果を左右しており、2026年の東方向クズバス石炭輸出割当6,000万トンへの支援がその例として挙げられます。これは、ロシア鉱業ロジスティクス市場が依然として、インフラ、商品優先度、最終支線接続が交わる地点でボトルネックに直面していることを意味します。

運賃インフレと設備・スペア部品不足が事業者マージンを侵食

コスト圧力もロシア鉱業ロジスティクス市場の明確な上限となっています。鉄道貨物運賃は2025年12月1日から10%引き上げられ、このステップはロジスティクスコストがすでに鉱業会社が吸収したい以上に上昇していた1年間に続くものでした。その影響は石炭で最も顕著であり、輸送が納入コストの大きな割合を占め、マージンの侵食が輸送経済を急速に変化させます。同時に、制裁措置によりメンテナンスと設備サポートがより困難になっており、BelAZとNornickelのホールトラック工場プロジェクトなどの国内産業対応が戦略的な重みを増している理由です。その結果、ロシア鉱業ロジスティクス市場は依然として成長できますが、その成長の一部は輸送コストの上昇と車両整備性への圧力によって相殺されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:統合ソリューションがプレミアムを獲得する中、付加価値サービスがシェアを拡大

輸送は2025年のロシア鉱業ロジスティクス市場シェアの72.45%を占め、サービスミックスを長距離鉱物貨物に固定し続けました。貨物がシベリアやヤクーチアの鉱床から太平洋港湾まで3,000~4,000kmを移動することが多いため、鉄道が中核的な輸送手段であり続けました。この鉄道輸送は、RZDインフラと、主要輸出回廊全体で設備とルートカバレッジを提供するFreight One、Globaltrans、NefteTransServiceを含む大規模な民間ワゴン事業者群に依存していました。道路輸送は、定時発送の柔軟性が幹線輸送効率よりも重要な鉱山や積替地点周辺のファーストマイルおよびラストマイルを支援しました。海上・内陸水路輸送は北極圏およびシベリア作業の季節的サポートを追加し、航空貨物は緊急スペア部品や高価値設備に限定されました。

付加価値サービスは2031年までCAGR 2.97%で成長すると予測され、ロシア鉱業ロジスティクス市場で最も成長の速いサービスカテゴリーとなっています。2026年9月から輸送書類制度がより正式化されるにつれ、通関、保税倉庫、貨物検査、電子ウェイビルコンプライアンスへの需要が高まっています。鉄道予約、ターミナル取扱、仲介、書類管理を組み合わせることができる事業者は、純粋な輸送マージンが逼迫したままであっても、顧客当たりの収益を拡大できるはずです。倉庫管理・在庫管理もクズバスとウラル地域で戦略的な役割を維持しており、備蓄能力が鉱業会社の不均一な鉄道アクセスの管理とスロット再開時の貨物放出を支援しています。これにより、ロシア鉱業ロジスティクス産業は孤立した輸送タスクよりも、より広範なエンドツーエンドの契約へと向かっています[4]「RZDを通じた東方向石炭輸出が1億1,820万トンの記録を達成」、PortNews、portnews.ru。

商品別:石炭が輸送量を牽引し、ベースメタルが価値成長を促進

冶金用・一般炭は2025年のロシア鉱業ロジスティクス市場規模の43.13%を占め、石炭が最大の単一商品収益基盤であり続けました。RZDネットワークを通じた東方向石炭輸出は2025年に1億1,820万トンの記録を達成し、石炭輸出総量は1億7,700万トンを維持しました。鉄鉱石フローはウラルおよび北西ロシアシステムを中心に集中しており、内陸供給が国内製鉄能力と選択的輸出ルートに接続しています。金の輸送量はトン数では控えめでしたが、セキュリティ取扱、保険、選択的航空貨物ニーズにより、トン当たりの収益は高くなりました。東部ポリゴンでの非鉄鉱石輸送量が2025年1月から4月に36.2%増加したことで、その他の鉱物もロジスティクスの観点からより要求が高くなりました。

ベースメタルは2031年までCAGR 3.03%で成長すると予測され、ロシア鉱業ロジスティクス市場の商品グループの中で最も速いペースとなっています。Nornickelは2026年4月、イランと米国の紛争によりアフリカ周りの海上金属輸出ルートに変更し、輸送時間が3週間延長されたが、生産量と納入コミットメントを維持したと述べました。このシフトが重要なのは、輸送量が急増しない場合でも、より長いルートが貨物需要を活発に維持するためです。また、銅、ニッケル、亜鉛貨物のスケジュール管理、安全な取扱、信頼性の高い輸出シーケンスへの注目を高めます。その意味で、ロシア鉱業ロジスティクス産業はバルク石炭だけでなく、複雑な金属フローからより多くの価値を徐々に引き出しています。

地域分析

シベリアは2025年のロシア鉱業ロジスティクス市場シェアの57.79%を占め、鉱業貨物における国内最大のロジスティクス基盤となっています。クズバスとヤクーチアが石炭輸出において地域を中心的な位置に保ち、クラスノヤルスクとイルクーツクが大量の金属・鉱石フローを追加しています。エルガは2025年に3,510万トンを生産し、2025年4月に太平洋鉄道の第2線路の建設を開始しており、産出量の成長と民間インフラが連動して進んでいることを示しています。この規模は、シベリアが予測期間を通じてロシア鉱業ロジスティクス市場の中核的な貨物発地帯であり続けることを意味します。

ロシア極東は2031年までCAGR 3.15%で拡大すると予測され、ロシア鉱業ロジスティクス市場で最も速い地域成長ペースとなっています。ヴァニノ港は2025年に石炭輸出3,630万トンを取り扱い、50.3%増となり、東方向輸送の主要な放出弁としての地域の役割を強調しています。ブラゴヴェシチェンスク・ドライポートは2026年5月に年間52万トンの能力で操業を開始し、2030年までに100万トンに達する計画です。2036年までに極東港湾能力を1億3,600万トン追加するという連邦計画は、地域全体のターミナルおよび内陸リンクのさらなる展開を支援します。それでも、実際の輸送量は港湾の名目能力だけでなく、鉄道アクセスとスロット規律に引き続き依存します。

北西ロシアは、ラヴナ港が2026年1月に年間1,200万トンの能力に達し、ロシア鉱業ロジスティクス市場においてクズバス石炭に主要太平洋ルート以外の新たな出口を提供したことで、より強い関連性を獲得しました。中央ロシアとウラル地域は、内陸の鉱石・石炭フローを製鉄および輸出チェーンと結ぶ加工・通過ゾーンとして依然として重要です。南部ロシアとコーカサスの鉱業輸送量は少ないですが、トルコ、イラン、アラビア半島の買い手に向かう貨物にとって回廊の関連性が高まっています。この地域的な広がりにより、東方向回廊が依然として拡大のペースを設定しているものの、国が単一の港湾システムへの依存を低下させています。

競争環境

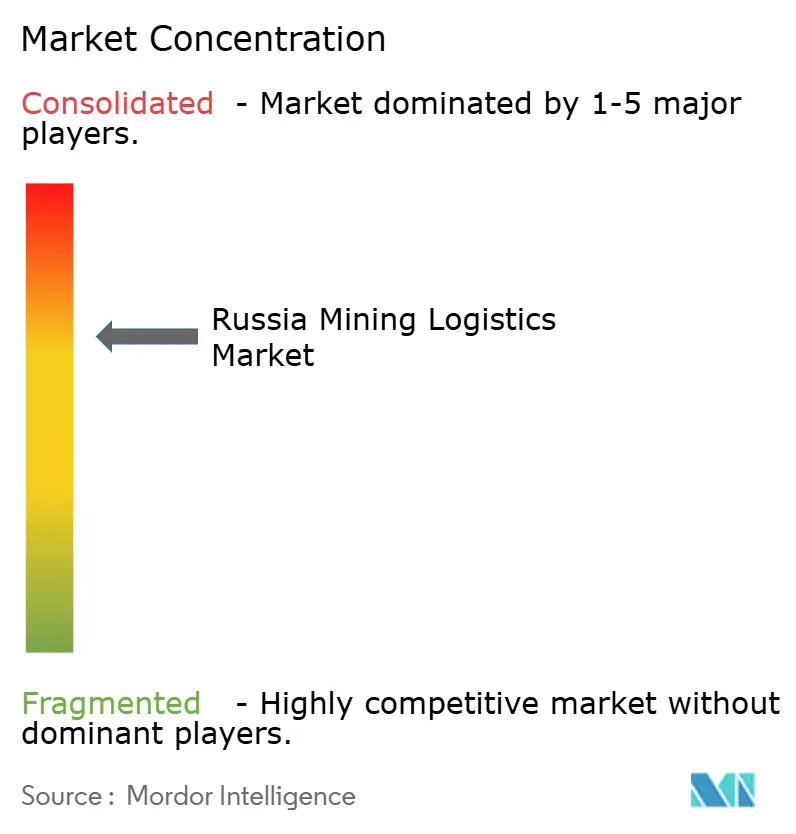

ロシア鉱業ロジスティクス市場は、RZDが国家鉄道ネットワークを管理し、最大の貨物フローへのアクセスの基本条件を決定するため、中程度から高度の集中度を示しています。Freight One、Globaltrans、NefteTransServiceを筆頭とする大規模な民間ワゴン事業者グループは、最も制約の厳しい回廊での車両配置とルートアクセスを競い続けています。FESCOは、極東港湾取扱、海運サービス、鉄道運営を1つのプラットフォームに統合しているため、主要な統合インターモーダルプレーヤーとして際立っています。2026年3月、FESCOは中国のNOVA Supply Chain ManagementおよびNeptune Logisticsと越境鉄道コンテナサービスを拡大するための協力協定を締結しました。これらの動きは、ロシア鉱業ロジスティクス市場における優位性が単純な資産所有よりも回廊調整とサービスバンドルへとシフトしていることを示しています。

ロシア鉱業ロジスティクス市場内では、専用の鉱山から港湾までのシステムを通じた別のモデルが台頭しています。エルガの太平洋鉄道はこの分野で国内初の民間所有貨物幹線となり、RZDの運賃とスロット決定にさらされにくいルート構造をプロジェクトに与えています。これは大規模鉱業グループにとって重要であり、専用インフラが輸出タイミングを保護し、公共ネットワークの渋滞への依存を低減できるためです。Globaltransが2025年にロシアの運営子会社を7億6,680万米ドルで売却した後、所有権もより国内的でより集中したものになっています。したがって、この分野はワゴン、ターミナル、回廊戦略に対してより強い影響力を持つ地元管理の事業者へと絞り込まれています。

電子貨物書類の義務化が近づく中、デジタル能力はロシア鉱業ロジスティクス市場における最も明確な競争上の差別化要因となっています。GIS EPDコンプライアンス、予約可視性、通関サービス、ターミナル実行を組み合わせることができる事業者は、フルチェーンの鉱業契約を獲得するのに有利な立場にあります。TransContainerの2025年の損失と債務負担は、運賃が上昇し料率条件が悪化した場合、資産規模だけでは回復力を保証しないことを示しています。したがって、競争は信頼性の高い回廊アクセス、より高い資産生産性、書類と物理的貨物全体にわたるより良い実行へと移行しています。

ロシア鉱業ロジスティクス産業のリーダー企業

Russian Railways (RZD)

Freight One (PGK)

Globaltrans

TransContainer

FESCO Transportation Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Freight One (PGK)のイルクーツク支店が東シベリア鉄道から63両編成(6,000トン)の長編成ゴンドラ列車を初めて発送し、従来の54両の標準を超え、東部ポリゴンのスロット制約下での資産利用率を向上させました。

- 2026年4月:FESCO Transportation Groupがゲブゼ港経由でトルコのアンカラとロシアのノヴォロシースクを結ぶ新たなインターモーダルコンテナサービスを開始し、中央アジアおよび中東の買い手への複合輸送による鉱業関連接続を拡大しました。

- 2026年4月:FESCOがインディアンラインウェストネットワークの一環として、ノヴォロシースクからサウジアラビアのジェッダへの初の輸出航海を完了し、アラビア半島向けのロシア鉱物・金属輸出業者のための新たなロジスティクス回廊を開設しました。

- 2026年4月:Freight One (PGK)が、2029年まで年間約3,500両のゴンドラ車両廃車が見込まれる車両更新計画を支援するため、150億ルーブル(1億7,000万米ドル)の債券発行プログラムを開始しました。

ロシア鉱業ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上・内陸水路 | |

| 航空 | |

| 倉庫管理・在庫管理 | |

| 付加価値サービス |

| 鉄鉱石 |

| 冶金用・一般炭 |

| ベースメタル(銅、亜鉛、ニッケル) |

| 金 |

| その他の鉱物・金属 |

| 中央ロシア |

| 北西ロシア |

| ウラル地域 |

| シベリア |

| ロシア極東 |

| 南部ロシアとコーカサス |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上・内陸水路 | ||

| 航空 | ||

| 倉庫管理・在庫管理 | ||

| 付加価値サービス | ||

| 商品別 | 鉄鉱石 | |

| 冶金用・一般炭 | ||

| ベースメタル(銅、亜鉛、ニッケル) | ||

| 金 | ||

| その他の鉱物・金属 | ||

| 地域別 | 中央ロシア | |

| 北西ロシア | ||

| ウラル地域 | ||

| シベリア | ||

| ロシア極東 | ||

| 南部ロシアとコーカサス |

レポートで回答される主要な質問

ロシアの鉱業ロジスティクス分野の現在の規模は?

ロシア鉱業ロジスティクス市場は2026年に255億6,000万米ドルに達し、CAGR 2.51%で2031年までに289億3,000万米ドルに達すると予測されています。

ロシアの鉱業貨物チェーンで最も収益を生み出すサービスカテゴリーはどれですか?

輸送が最大のサービスカテゴリーであり、2025年の収益シェアは72.45%です。これは長距離鉄道輸送がバルク鉱物フローに不可欠であるためです。

ロシアで最もロジスティクス収益を生み出す商品はどれですか?

冶金用・一般炭が2025年の収益の43.13%をリードし、RZDネットワークを通じた東方向石炭輸出の記録1億1,820万トンに支えられました。

ロシアで鉱業貨物取扱が最も速く拡大している地域はどこですか?

ロシア極東が最も成長の速い地域であり、2031年までのCAGR予測は3.15%で、ヴァニノの成長、ドライポートの追加、計画された港湾拡張が後押ししています。

ロシアで付加価値ロジスティクスサービスが輸送単独よりも速く成長しているのはなぜですか?

鉱業会社が物理的輸送と並行して通関サポート、倉庫管理、検査、電子貨物書類コンプライアンスをますます必要としているため、CAGR 2.97%で成長しています。

ロシアの鉱業貨物における最大の運用上の課題は何ですか?

主な課題は東部ポリゴンの回廊渋滞であり、鉱業貨物が限られた東方向スロットを他の輸送タイプと競い合う必要があり、運賃と設備サポートの問題がコスト圧力を加えています。

最終更新日: