カンボジア冷凍食品市場の規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

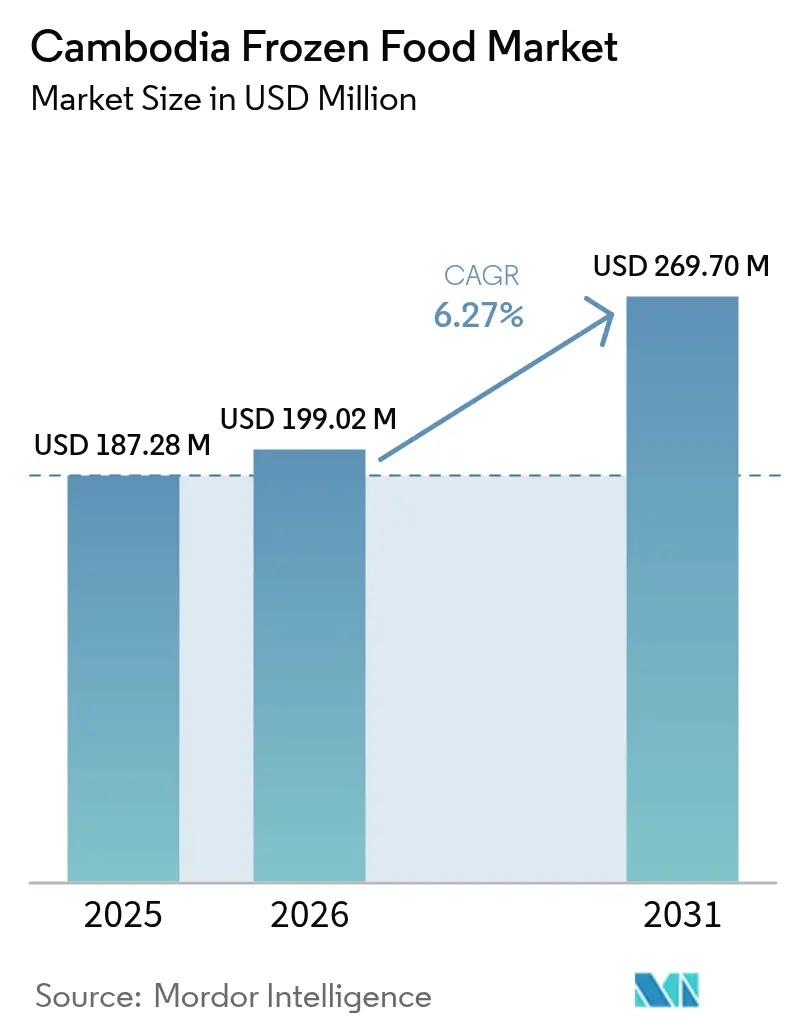

| 基準年の市場規模 (2025) | 187.28 百万米ドル |

| 市場規模 (2026) | 199.02 百万米ドル |

| 市場規模 (2031) | 269.70 百万米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカンボジア冷凍食品市場分析

カンボジア冷凍食品市場の市場規模は2025年に1億8,728万USDと評価され、2026年の1億9,902万USDから2031年には2億6,970万USDに達すると推定されており、予測期間(2026年〜2031年)にCAGR 6.27%で成長する見込みです。都市化の進展、79.5%という女性労働力参加率、および生産年齢人口の年間4.5%増加が、利便性の高い冷凍食品に対する需要を牽引しています。プノンペンの近代的な小売スペースは現在60万平方メートルを超え、観光客数はパンデミック前水準の94.8%まで回復し、冷凍海鮮品およびデザートの業務用消費を押し上げています。コールドチェーンの整備として、カンダル省の3万6,205立方メートル規模の施設や2025年3月に開設されたファンチェンガン〜コッコン航路により輸送時間が30%短縮され、腐敗リスクが低減されました。しかしながら、高額な電力料金(1kWh当たり0.15USD)と食品安全監督の断片化は課題であり、強固な資本または統合されたサプライチェーンを持つ事業者のみが対応可能です。

レポートの主要ポイント

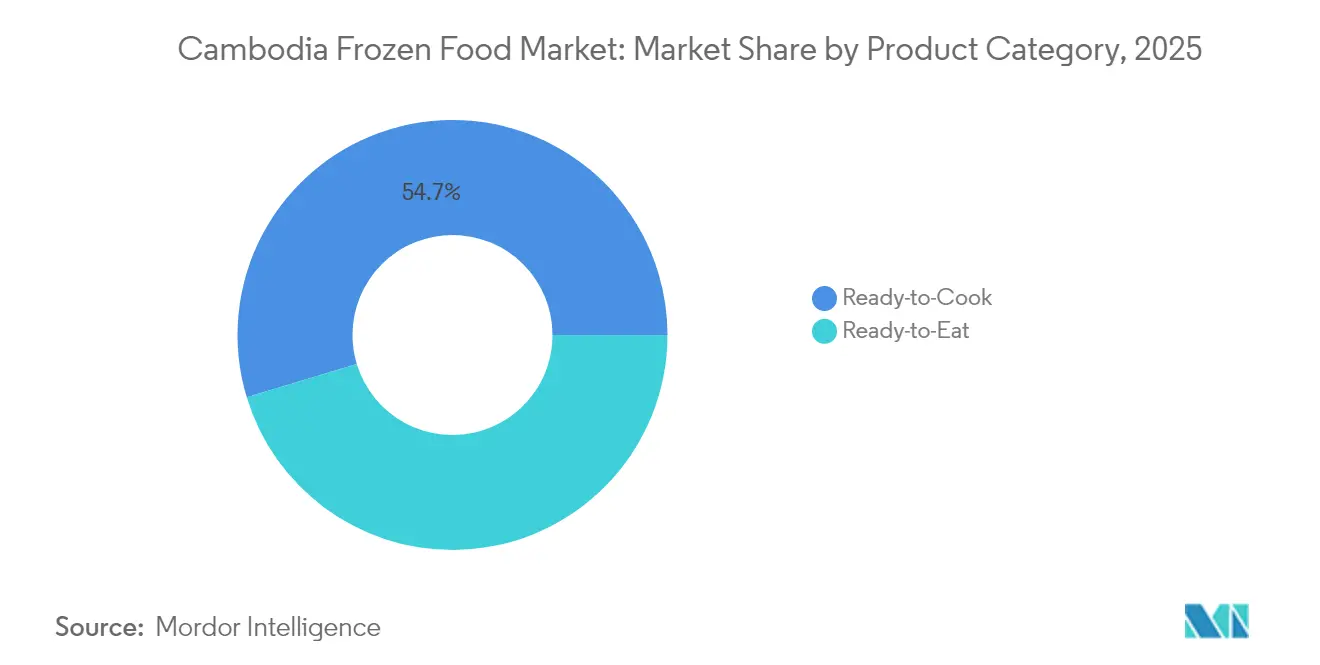

- 製品カテゴリー別では、調理用製品が2025年のカンボジア冷凍食品市場シェアの54.68%を占めた一方、即食食品は2031年までの総市場を上回るCAGR 7.11%で成長する見込みです。

- 製品タイプ別では、冷凍肉・海鮮が2025年のカンボジア冷凍食品市場規模の35.20%のシェアを占め、冷凍果物・野菜は2026年〜2031年にかけてCAGR 6.86%で拡大すると予測されています。

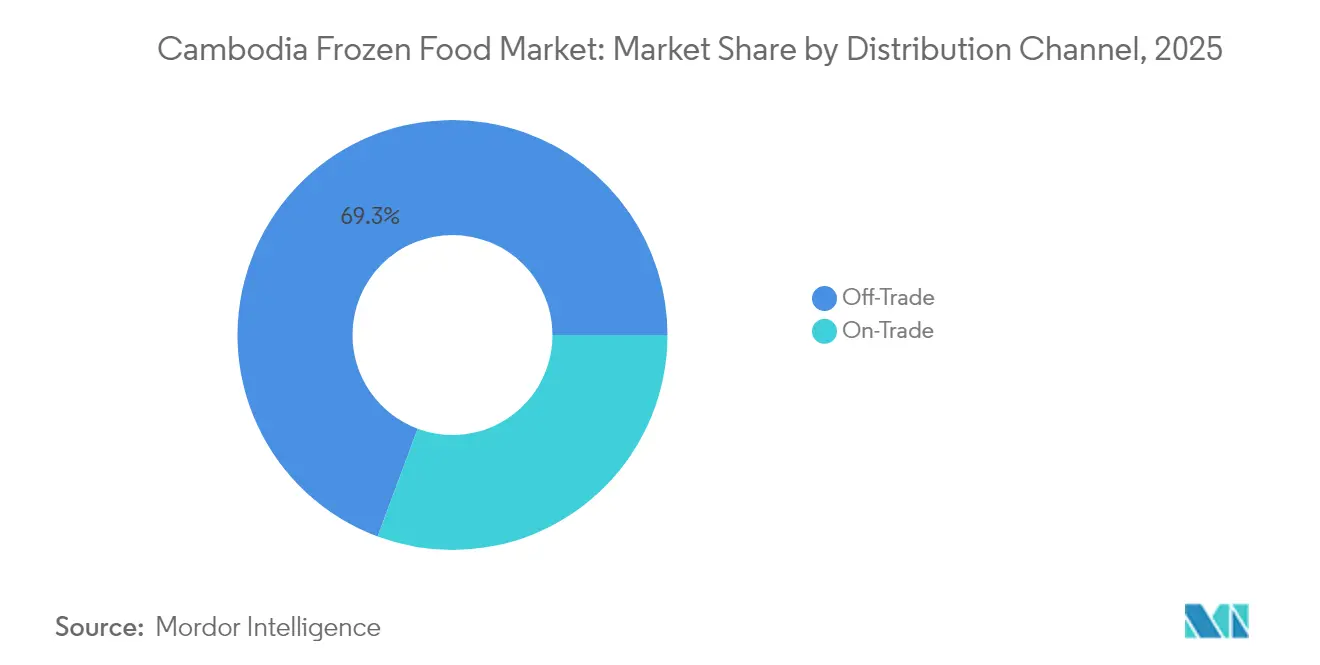

- 流通チャネル別では、家庭用業態が2025年の金額ベースで69.34%を占めましたが、業務用チャネルは2031年まで最速のCAGR 7.73%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カンボジア冷凍食品市場のトレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化および労働人口の増加が利便性食品需要を牽引 | +1.8% | プノンペン、シェムリアップ、シアヌークビル | 中期(2〜4年) |

| コールドチェーン物流インフラの拡張 | +1.5% | 全国規模(プノンペンおよび国境州で早期効果) | 長期(4年以上) |

| 近代的小売形態の普及 | +1.2% | 都市中心部(地方都市への拡大中) | 中期(2〜4年) |

| 観光業の成長による観光業における冷凍海鮮品および食品需要の増加 | +0.9% | プノンペン、シェムリアップ、沿岸州 | 短期(2年以内) |

| 冷凍設備投資に対する政府のインセンティブ | +0.6% | 全国の経済特区 | 長期(4年以上) |

| オンデマンド配達アプリが冷凍食品の宅配を促進 | +0.4% | プノンペン、シェムリアップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市化および労働人口の増加が利便性食品需要を牽引

2023年、カンボジアの女性労働力参加率は79.5%に達し、アジアで最も高い水準の一つに位置しました[1]世界銀行.「カンボジア経済アップデート」.世界銀行グループ, worldbank.org。しかしながら、働く女性の68%が食事を準備する時間が不足していると回答しており、すぐに食べられる冷凍食品への需要が高まっています。都市部の世帯は利便性食品への支出を増やしており、食費に占める割合は2020年の12%から2024年には18%に上昇しました。また、都市部世帯における即食食品の消費量は2023年から2024年の間に25%増加しました。カンボジア経済の重要な柱である縫製業は75万人以上の労働者を雇用しており、その大半は女性です。これらの労働者は週48時間労働に従事していることが多く、時間節約のために冷凍食品への依存度が高まっています。2023年に1,709万人であったカンボジアの人口は、2033年までに9.1%増加する見込みです。同期間に、一人当たりGDPは67%増加すると予測されており、プレミアム冷凍食品の中間層消費者基盤が拡大します。2024年、タイのカンボジア向け即食食品輸出はタイの即食食品総輸出量の9.3%を占めました。同時に、カンボジアはタイのインスタントラーメン輸出量の20.3%を吸収しており、時間に追われた都市部世帯のニーズに応える強固な国境を越えたサプライチェーンを反映しています。

コールドチェーン物流インフラの拡張

2024年、PIDGはカンボジアで初めてのクロスドッキングおよびコールドストレージ施設を開設し、同国の物流能力向上に向けた重要な一歩を踏み出しました。コールドストレージへの増大する需要に対応するため、カンダルコールドストレージは2022年に3万6,205立方メートルの施設建設を開始し、2030年までに予測される14万立方メートルの需要とのギャップを縮小することを目指しています。2025年3月に運用開始予定の中国〜カンボジア間コールドチェーン海上航路は、ファンチェンガン港とコッコンを結びます。この新航路により、中国南部からの冷凍海鮮品および野菜の輸送時間が陸路と比較して30%短縮され、サプライチェーンの効率が向上する見込みです。AEONはシアヌークビル港で3ヘクタールの用地を賃借し、物流センターを設立しました。これにより輸入が効率化され、プノンペンの3つのモールへの冷凍食品の配送が改善されます。これらのモールは合計9万8,000平方メートルを超える賃貸可能面積を有し、AEONの拡大する小売事業を支えています。さらに、2022年にUSAIDはカンポット商工会議所およびAmru Riceと協力し、農産物輸出向けコールドチェーンパイロットプロジェクトに200万USDを拠出することを約束しました。この取り組みは農産物輸出を支援するとともに、冷凍食品の流入向け輸送インフラを強化し、カンボジアのコールドチェーン分野における支援者主導の投資の重要性を示しています。

近代的小売形態の普及

2022年12月、AEON MALL 3がプノンペンに開業し、2億8,960万USDの投資が投じられました。この拡張により、市内の総小売スペースは60万平方メートルを超えました。特筆すべき点として、AEON MALL 3はウォークイン冷凍庫を備えた専用冷凍食品売場を導入し、従来の生鮮市場が対応困難な新たな基準を打ち立てました。2024年までに、食料品販売に占める近代的小売の割合は2020年の8%から15%に上昇しました。この成長はスーパーマーケットおよびハイパーマーケットが地方都市へと進出し、プノンペンおよびシェムリアップ以外にも展開を広げたことによって牽引されています。2024年のデータは都市と農村の間に顕著な小売アクセス格差を示しており、都市部世帯の29%がミニマートで買い物をするのに対し、農村部ではわずか4%に留まっています。Betagroは、プノンペンおよびシェムリアップに直営のBetagro Shopを展開し、消費者に直接対応しています。冷凍・調理用の鶏肉および豚肉製品を提供することで、Betagroは従来の生鮮市場の仲介業者を迂回しています。2024年時点で、プノンペンの小売入居率は70.7%でした。この数値は、特に中間所得層向け住宅街を対象に、冷凍スナックおよびデザートを重点的に取り扱う小型コンビニエンスストアを導入しようとしているデベロッパーにとって、さらなる成長の可能性を示しています。

観光業の成長による観光業における冷凍海鮮品および食品需要の増加

アジア開発銀行の報告によれば、2024年上半期の観光客数は前年比22.7%増加し、パンデミック前水準の94.8%に達しました[2]アジア開発銀行.「アジア開発見通し2024年:カンボジア」. adb.org 。この成長は主に観光業の回復と製造業の拡大によって牽引されました。2024年11月に開催されたCAMFOOD & CAMHOTEL 2024博覧会には、150社以上の出展者と1万2,000人以上の来場者が集まりました。同イベントでは、ホテルおよびレストランのバイヤーのニーズに応える冷凍海鮮品および調理済み食品が展示されました。カンボジアの観光業界は主にタイおよびベトナムから冷凍エビ、イカ、白身魚を調達しています。2022年には、世界的に取引された水産物の44%が冷凍状態であり、沿岸部および都市部を問わず、年間を通じてホテルへの安定供給を確保しています。観光省は、2025年末までに国際観光客数がパンデミック前水準を超えると予測しており、冷凍海鮮盛り合わせおよびキッチンの人件費削減に貢献する分量済み食品コンポーネントへの持続的な需要を牽引しています。シェムリアップのホテル稼働率は2024年に75%まで回復し、観光業チャネルにおける冷凍デザートの消費量は、新鮮な代替品と比較して一貫した品質と長い賞味期限を確保することに注力する事業者によって増加しました。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーン全体にわたる食品安全執行の断片化 | -0.7% | 全国規模(農村州では深刻なギャップあり) | 長期(4年以上) |

| 冷凍食品は新鮮・健康でないという消費者の認識 | -0.5% | 農村部および従来型の都市部近隣地域 | 中期(2〜4年) |

| 高い電力料金による操業コストの増加 | -0.9% | 全国規模(特にプノンペンおよび工業地帯) | 短期(2年以内) |

| コールドストレージ容量の不足 | -0.6% | 全国規模(国境越えにボトルネック) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーン全体にわたる食品安全執行の断片化

カンボジアは2022年6月に食品安全法を導入し、商務省を主要機関として任命しました。しかしながら、執行責任は農林水産省、保健省、産業科学技術革新省に分散しており、役割の重複とコンプライアンス確保における課題が生じています。2022年には、人口のわずか25.8%しか安全に管理された飲料水にアクセスできておらず、コールドチェーン全体にわたる汚染リスクが増大しています。カンボジアは2020年および2021年に国際食品安全当局ネットワーク(INFOSAN)への通知がそれぞれわずか2件に留まり、食品媒介疾患の発生が過少報告されている可能性を示唆しています。2024年の世界保健機関(WHO)のケーススタディでは、2014年から2023年の間に7,000件を超える食品媒介疾患が記録されており、断片化された監視システムが特に冷凍食品における効果的なトレーサビリティを妨げていることが強調されています。さらに、米国農務省(USDA)の2024年食品・農産物輸入規制レポートでは、高リスクの冷凍魚および食肉が港において100%検査の対象となることが指摘されています。ただし、検査室能力の不足によって生じる遅延は、通関プロセス中の腐敗リスクを高めています。

高い電力料金による操業コストの増加

カンボジアは2022年6月に食品安全法を導入し、商務省を主要機関として任命しました。しかしながら、執行責任は農林水産省、保健省、産業科学技術革新省に分散しており、役割の重複とコンプライアンス確保における課題が生じています。2022年には、人口のわずか25.8%しか安全に管理された飲料水にアクセスできておらず、コールドチェーン全体にわたる汚染リスクが増大しています。カンボジアは2020年および2021年に国際食品安全当局ネットワーク(INFOSAN)への通知がそれぞれわずか2件に留まり、食品媒介疾患の発生が過少報告されている可能性を示唆しています。2024年の世界保健機関(WHO)のケーススタディでは、2014年から2023年の間に7,000件を超える食品媒介疾患が記録されており、断片化された監視システムが特に冷凍食品における効果的なトレーサビリティを妨げていることが強調されています。さらに、米国農務省(USDA)の2024年食品・農産物輸入規制レポートでは、高リスクの冷凍魚および食肉が港において100%検査の対象となることが指摘されています。ただし、検査室能力の不足によって生じる遅延は、通関プロセス中の腐敗リスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:共働き世帯が即食食品の普及を加速

2025年、調理用冷凍食品(Ready-to-Cook)はカンボジア冷凍食品市場の54.68%を占めた。この優位性は、解凍して調理するだけで済む冷凍鶏肉・豚肉・シーフードに対する消費者の親しみやすさによって支えられている。買い物客が従来の生鮮市場からモダンリテールへと移行するにつれ、従来の購買習慣に沿った冷凍生タンパク質を好む傾向がある。また、価格意識の高い中間所得世帯は、高価格の調理済み冷凍食品(Ready-to-Eat)よりも大容量パックの冷凍肉を選ぶことが多い。CP Cambodiaは、2022年5月に設立したカンポット工場を基盤として、3つの新たな食品加工工場を建設し、調理用冷凍鶏肉・豚肉の生産を拡大している。この拡大は、2024年にカンボジアから4,539百万タイバーツの収益を生み出した親会社の飼料から小売までの垂直統合モデルを活用したものである。同様に、Betagroは2024年11月にプノンペンに年間生産能力216,000トンの飼料工場を開設した。この施設により、Betagroは国内市場および輸出市場向けの調理用冷凍鶏肉を生産する契約農家への供給能力を強化している。

2026年から2031年にかけて、調理済み冷凍食品(Ready-to-Eat)は7.11%のCAGRで成長し、市場全体を上回る伸びが予測されている。この成長は、都市部世帯の62%を占めるようになった共働き世帯の増加によって促進されており、コストよりも利便性が優先されている。2023年には女性の79.5%が労働力として参加しており、就労女性の68%が食事の準備に充てる時間が限られていると回答していることから、電子レンジで温めるだけで食べられる冷凍食品への需要が高まっている。利便性食品への都市部の支出は、家計の食費に占める割合が2020年の12%から2024年には18%に上昇し、調理済み冷凍食品の消費量は2023年から2024年の間に25%増加した。2024年、カンボジアはタイの調理済み冷凍食品輸出の9.3%を占めた。タイの加工業者は国境沿いのコールドチェーン回廊を効率的に活用し、プノンペンのAEONモール、モダンスーパーマーケット、およびカンボジアのフードサービス市場で事業を展開する企業に供給している。ASEANにおける強固な製造拠点を持ち、フランスのLabeyrie Traiteur Surgelésのような冷凍食品企業の買収実績を持つAjinomotoは、この成長する需要を取り込む上で有利な立場にある。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:海鮮品の優位性と野菜の急成長

2025年、冷凍肉・海鮮はカンボジア市場の35.20%のシェアを占めました。この強調な実績は、主要な養殖生産国であるタイとベトナムの間に位置するカンボジアの地理的優位性によるものです。これらの国々は確立された国境を越えた貿易ルートを通じて冷凍エビ、パンガシウス、イカを供給しています。2025年3月に開設された新たなコールドチェーン海上航路は、中国のファンチェンガンとカンボジアのコッコンを結びます。この航路により、冷凍海鮮品の輸送時間が陸路と比較して30%短縮され、腐敗リスクが低減され、カンボジアの流通業者が競争力のある価格で中国産ティラピアおよび貝類を調達できるようになります。ベトナム最大のパンガシウス生産企業であるVinh Hoan Corporationは、2024年に10兆7,000億ベトナムドン(約4億2,100万USD相当)の売上を報告しました。同社は140か国に輸出しており、カンボジアを地域流通ネットワークに組み込み、その地理的近接性を活かしてプノンペンの近代的な小売チェーンに供給しています。

冷凍果物・野菜は2026年から2031年にかけてCAGR 6.86%で成長し、全製品タイプの中で最も高い成長率が見込まれます。この成長は、健康意識の高まりと、輸入ベリー、ミックス野菜、カット済み熱帯果物向けの冷凍スペースを確保する近代的な小売店舗の拡大によって牽引されています。カンボジアは冷凍野菜のほとんどを中国(45%)から輸入しており、次いでタイ(30%)、ベトナム(15%)となっています。2024年、中国からカンボジアへの冷凍野菜輸出は前年比18%増加し、中国の食品加工業者がASEAN市場に注力していることを反映しています。タイのカンボジア向け冷凍果物輸出は2023年に820万USDに達し、2022年比で15%増加した一方、ベトナムの冷凍野菜輸出は2023年に560万USDに達しました。これは年間を通じた食材の安定供給を必要とするホテル、レストラン、ケータリング事業者からの需要増加を反映しています。プノンペンに3店舗を展開するAEON MALLは、ブロッコリー、カリフラワー、ベリーミックスなどのプレミアム輸入冷凍品を取り扱っており、これらの製品は価格が高いものの、健康志向の消費者や在留外国人に支持されています。

流通チャネル別:家庭用の優位性が業務用のモメンタムに移行

2025年、家庭用チャネルはカンボジア冷凍食品市場の69.34%のシェアで市場を支配しました。これにはスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォーム、および家庭向けの従来型小売形態が含まれます。プノンペンに3つのモールを展開するAEONは、9万8,000平方メートルを超える賃貸可能スペースにウォークイン冷凍庫を備えた冷凍食品売場を設置しています。シアヌークビル港の物流センターは輸入と流通の効率化を図っています。食料品小売に占める近代的小売の割合は2020年の8%から2024年に15%へと上昇し、スーパーマーケットの拡大と都市部におけるコンビニエンスストアの増加によって牽引されています。オンライン食品配送も大幅に成長しており、Foodpandaが市場をリードし、NHAM24がこれに続いています。消費者はまとめ買いよりも冷凍スナックや個食パックを好む傾向がありました。2024年12月にNham24の株式を取得したGrabの案件がカンボジア競争委員会に承認されたことは、業界の統合と冷凍食品の取り扱い拡大の可能性を示しています。

ホテル、レストラン、ケータリングサービスを含む業務用チャネルは、2026年から2031年にかけてCAGR 7.73%で成長し、流通チャネルの中で最速の成長が見込まれます。観光業の回復と新たなホテルプロジェクトが冷凍海鮮品、分量済みタンパク質、デザートへの需要を牽引しています。2024年上半期の観光客数は前年比22.7%増加し、パンデミック前水準の94.8%に達しました。2024年11月のCAMFOOD & CAMHOTEL 2024博覧会には150社以上の出展者と1万2,000人以上の来場者が集まり、サプライヤーはホテルおよびレストラン向けに特化した冷凍製品を展示しました。シェムリアップのホテル稼働率は2024年に75%まで回復し、賞味期限の長さを理由に冷凍デザートの消費量が増加しました。タイを拠点とする冷凍海鮮品加工業者であるSiam Canadian Groupは、2024年にTHB 150億(4億3,000万USD)の売上を報告し、カンボジアのホテルおよびリゾートを含む地域の観光業クライアントを支援するため、2023年〜2024年にTHB 8億のコールドストレージ拡張投資を行いました。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

2025年、ASEANの冷凍食品貿易におけるカンボジアの重要な役割において、輸入は中国が34.60%でトップとなり、次いでベトナム13.10%、タイ12.65%と続きました。2025年3月に開設された新たなコールドチェーン海上航路は、中国のファンチェンガンとカンボジアのコッコンを結びます。この航路は陸路に比べて輸送時間を30%短縮し、カンボジアの流通業者が中国南部から冷凍海鮮品、野菜、加工肉を調達できるようにし、物流コストの削減から恩恵を受けています。2024年、米国のカンボジア向け農産物輸出は1億573万USDに達し、4.6%の市場シェアを確保しました。特に、1年間の禁輸措置の後、2025年3月に米国産冷凍豚臓物の輸入が再開され、米国サプライヤーにとって観光業および食品サービス分野における新たな機会が生まれました。

プノンペンとシェムリアップが国内消費トレンドをリードしています。プノンペンにはAEONモール3店舗すべてと60万平方メートルを超える小売スペースがあります。一方、シェムリアップの観光業に牽引された観光業界はホテルやレストラン向けに冷凍海鮮品やデザートを調達しています。シアヌークビルやコッコンなどの沿岸州は輸入冷凍品の玄関口として機能しています。AEONのシアヌークビル港における3ヘクタールの物流センターは、全国流通向けのインバウンド輸送を効率化しています。都市部では世帯の11%がオンラインで冷凍食品を購入している一方、農村州ではオンライン普及率がわずか2%に留まり、82%が移動販売業者に依存しています。タイおよびベトナムに近い国境州は国境を越えたコールドチェーンインフラを活用しています。注目すべき取り組みとして、カンポット商工会議所およびAmru Riceと連携したUSAID支援の200万USDのパイロットプロジェクトがあり、農産物輸出および輸入冷凍食品向けの冷蔵物流を強化しています。

地域貿易のダイナミクスにおいて、タイはカンボジアへの即食食品およびインスタントラーメンの主要サプライヤーとして際立っています。2024年、カンボジアはタイのインスタントラーメン輸出の20.3%と即食食品輸出の9.3%を輸入しました。しかしながら、2024年から2025年にかけての国境緊張がこれらのサプライチェーンを断続的に混乱させ、カンボジアの輸入業者がベトナムおよび中国に代替調達先を求める動きを促しました。ベトナムのパンガシウス輸出が2023年1月から9月にかけて28%落ち込んだにもかかわらず、2024年売上が10兆7,000億ベトナムドン(約4億2,100万USD)であるVinh Hoan Corporationは、カンボジアを地域流通における戦略的拠点と位置づけ、地理的近接性を活かしてプノンペンの近代的小売チェーンへの供給を継続しています。

規制環境

カンボジアの冷凍食品市場は食品安全法(2022年6月)のもとで運営されており、商業省が主管調整機関となり、執行責任は保健省、MISTI、MAFFで分担されている。これにより、輸入通関、加工、小売表示にまたがるコンプライアンス上の接点が生じている。規格と表示については、MISTI傘下のカンボジア規格協会(ISC)が製品の強制認証を監督し、食品表示に関するカンボジア規格CS 001-2000を管理しており、これが輸入品および国内包装される冷凍食品の包装と表示内容を左右している。

輸入面では、検査・通関手続きはPrakas 263(2019年9月12日)に基づくリスクベースの管理を参照している。関税分類はカンボジアの国家貿易リポジトリを通じてASEAN統一関税品目分類(AHTN)に従う。輸入業者はまた、2025年8月から発効するSub-decree 370(2023年12月28日)に基づき設定されたカンボジアの禁輸・制限品目リストを注視しており、これは特定の冷凍肉類・水産物の許可や取扱可否を変更しうる。税関手続きは国際検問所でASYCUDAを通じて処理され、ワンストップサービス方式を支えているが、冷凍品目は製品リスクや所管省庁次第で依然として複数機関による審査を受ける場合がある。

バリューチェーン分析

カンボジアの冷凍食品バリューチェーンは、輸入調達(特にタンパク質、野菜、調理済み食品)、国内加工・包装、近代小売およびフードサービスを通じた下流流通を軸としている。輸入品はコッコンやシアヌークビルを含む沿岸ゲートウェイを経由し、流通業者がスーパーマーケット、ハイパーマーケット、HoReCaバイヤーに供給している。プノンペンの近代食品小売店舗面積が60万平方メートルを超えて拡大し、近代小売業者が冷凍設備の割り当てを増やす中、コールドチェーン物流が差別化要因となってきた。国境を越えた海上輸送回廊も重要であり、2025年3月に開通した防城港からコッコンへのコールドチェーン航路は、一部の冷凍品目の輸送時間を約30%短縮し、水産物や野菜の陸揚げ品質を向上させた。

中流部門の能力は、冷蔵保管、クロスドッキング、加工投資を通じて拡大しつつある。Khmer Cold Chainは2024年1月、プノンペン自律港近くに集中型クロスドッキング・冷蔵保管施設を開設し、輸入業者や卸売業者向けの再配送の迅速化とバラ積み損失の削減を支援している。上流では、CP CambodiaやBetagroなどの地域プレイヤー(飼料・加工拠点を含む)を通じて統合型畜産・タンパク質供給モデルが拡大する一方、公的・ドナー支援による能力構築がコンプライアンス上のボトルネック解消に取り組んでいる。2025年8月、プノンペンのNISTIで開所したカンボジア・韓国食品加工TASKセンターは、GMPおよびHACCPの要件に沿ったパイロット加工・安全性分析インフラを追加した。全国的な冷蔵能力の限界や高い電気料金といった制約は依然残っており、これらは資本力のある事業者や統合型流通モデルに有利に働く傾向がある。

競合環境

カンボジア冷凍食品市場は中程度に集約されており、小売および食品サービスチャネルの相当なシェアを合計で占める、確立された地域メーカー数社と輸入ブランドの存在によって形成されています。主要プレイヤーには、CP Cambodia Co., Ltd.、Betagro Co., Ltd.、Ajinomoto Co., Ltd.、Tyson Foods, Inc.、Khmer Angkor Food Co., Ltd.が含まれます。これらのプレイヤーは、整備されたサプライチェーン、コールドストレージ能力、スーパーマーケット、ハイパーマーケット、コンビニエンスストアなどの近代的な小売形態とのパートナーシップから恩恵を受け、全国規模での展開において競争上の優位性を有しています。安定した製品供給と品質を維持する能力は、利便性志向の食品を求める都市部消費者のブランド認知をさらに強化しています。

同時に、中規模の地元食品加工業者はカンボジアの嗜好に合わせた競争力のある価格帯の冷凍肉、海鮮品、調理用製品を提供することでプレゼンスを徐々に拡大しています。しかしながら、コールドチェーンインフラのコスト高、規制コンプライアンス、および輸入原材料への依存が、規模拡大を目指す中小企業の参入障壁となっています。これらの制約は市場の断片化を抑制し、財務リソースと事業成熟度を持つブランドの優位性を強化しています。特にタイ、ベトナム、中国から冷凍鶏肉、海鮮品、野菜を供給する輸入業者も、カテゴリーの入手可能性を形成する上で重要な役割を担っています。

全体として、市場における競争は価格効率、供給の信頼性、およびホテル・レストラン・カフェ(HoReCa)セクターの高まる需要に対応する能力を軸に展開されています。カンボジアの都市化が加速し近代的小売が拡大するにつれ、既存プレイヤーはストレージ能力の向上、製品ポートフォリオの多様化、流通業者パートナーシップの強化に注力しています。このダイナミクスは中程度に集約された構造を維持しており、少数のポジションを確立した企業が引き続き全国の成長とカテゴリー発展を形成しています。

カンボジア冷凍食品業界のリーディングカンパニー

Betagro Co., Ltd.

Ajinomoto Co., Ltd.

Tyson Foods, Inc.

Khmer Angkor Food Co., Ltd.

Charoen Pokphand Foods Public Company Limited(CPF)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

カンボジアの冷凍食品エコシステムにおける明確な機会は、国境を越えた供給の混乱への依存を減らし、近代小売やHoReCaバイヤー向けの一貫性を向上させるための、コールドチェーンに支えられた加工・包装の現地化である。新規加工能力の稼働パイプラインは、近い将来の実証例を提供している。Farm Fresh Bhdは、4本の生産ラインを持つカンボジアの乳製品加工工場を発表し、2026年第3四半期に稼働を開始する予定で、年間生産能力は殺菌乳2,000万リットル、UHT牛乳4,000万リットルとなる。乳製品自体は冷凍カテゴリーではないものの、この投資は温度管理物流全般を支え、近代取引に対する流通シナジーを生み出し、隣接する冷凍デザートや調理済み食品のバリューチェーンにも波及しうる現地製造能力を拡大するものである。

インフラと産業集積は、プノンペン以外での冷凍原材料、受託製造、法令遵守型の保管拠点にも余地を開いている。Royal Group Phnom Penh SEZ Plcは2026年6月、コンポントム州行政と合弁契約を締結し、農場から工場までの農産加工ゾーンとしてコンポントム経済特区(KTSEZ)を開発することとなり、農産物をより多く現地で標準化された原料へ加工するという冷凍供給向けの需要と整合している。物流面では、公共事業運輸省が2026年6月にメコン研究所および大韓民国と共に開始した国境を越えたコールドチェーン能力構築イニシアチブが、冷蔵輸送、温度モニタリング、港湾から都市への集約に対する投資の必要性を裏付けており、特に近代小売の浸透率上昇や、業務用バイヤーが信頼性のある検査済み供給を優先する中でその重要性が増している。

最近の業界動向

- 2026年6月:Farm Fresh Bhdは、2026年第3四半期に稼働開始予定のカンボジアにおける新たな乳製品加工工場を発表した。生産ラインは4本、年間総生産能力は6,000万リットル(殺菌乳2,000万リットル、UHT牛乳4,000万リットル)である。この投資により、カンボジアの温度管理食品製造基盤の規模が拡大し、コールドチェーン倉庫や近代小売流通パートナーへの需要が増加する。

- 2025年8月:Phnom Penh Foodiesは、プノンペンでカンボジア初の非粉末オーガニック冷凍ヨーグルト専門店を開業し、低糖・低脂肪のデザート選択肢として位置づけた。この開業は冷凍デザートにおける製品プレミアム化の兆しを示しており、近代小売や専門チャネルにおけるよりクリーンなラベリングを備えた冷凍対応SKUの拡大を後押ししている。

- 2024年7月:Yoleはカンボジアで3店舗目を開業し、都市部の消費者や観光客に向けてブランド冷凍デザートの入手可能性を拡大した。追加店舗はカテゴリーの認知度を高め、サプライヤーや流通業者が一貫したコールドチェーン取り扱いのもとで冷凍デザートの品揃えを拡大することを後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、カンボジアで販売される冷凍食品の価値と定義され、小売および業務用チャネルを通じた販売時点で捕捉され、家庭用およびフードサービス用に一般的に購入される冷凍カテゴリーを対象とする。

対象範囲外:冷蔵(非冷凍)食品、常温保存可能な調理済み食品、および冷凍保存されていない生鮮肉、水産物、果物、野菜を除く。

セグメンテーション概要

- 製品カテゴリー別

- 即食

- 調理用

- 製品タイプ別

- 冷凍果物・野菜

- 冷凍肉・海鮮

- 冷凍調理済み食品

- 冷凍スナック・ベーカリー

- 冷凍デザート

- その他の製品タイプ

- 流通チャネル別

- 業務用

- 家庭用

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の小売形態

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、カンボジアの食品消費とコールドチェーンの整備状況に関する簡潔なファクトベースの構築から始まる。冷凍食品需要は近代小売へのアクセスと安定した電力供給に連動する傾向があるためである。FAOの食料需給表、世界銀行の人口・所得指標、関連HSコードに基づくUN Comtradeの貿易データ、およびカンボジア政府による農業・食品安全に関する公表資料(入手可能な範囲)などの公開情報源を利用した。前提を現実的なものとするため、稼働中の生産者、輸入業者、小売業者による年次報告書や投資家向け資料、また新規店舗、倉庫建設、物流上の制約に関する業界紙報道も確認した。

有料の企業財務・インテリジェンス購読サービスは、主要参加者の収益レンジ、所有構造、事業拠点を選択的に検証するために利用し、小規模流通業者の過大計上を避ける助けとなった。輸入については、出荷単位の輸出入データベースを、公式統計の全面的な代替としてではなく、変化の方向性を確認するクロスチェックとして利用した。これらのデスクソースはあくまで例示であり、収集、検証、確認のために他の多数の公開文書やデータも参照した。

一次インタビューおよび調査

一次調査は、カンボジアの製造業者、輸入業者、冷蔵保管・物流事業者、小売業者、およびフードサービスバイヤーへの専門家インタビューと構造化アンケートを通じて実施した。これらの議論を通じて、カテゴリー別の典型的な価格帯、プロモーションやパックサイズの役割、近代取引と伝統的小売の間のチャネル構成比、電力コストが冷凍品揃えに与える実務上の影響などを確認した。デスクリサーチの結果に不整合が見られた場合は、追跡調査を行って再確認し、最終的な総計が実際に冷凍チェーンを通じて販売されている内容と一致するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):19% | アジア太平洋:39% |

| ミドルティア:44% | 機能・部門責任者:26% | 欧州・中東・アフリカ:34% |

| 中小プレイヤー:19% | マネージャー:55% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、カンボジア特有の食品消費指標、輸入依存パターン、近代小売の拡大に伴い冷凍品へシフトしやすい食品支出の割合を用いたトップダウン型の需要プール構築から始まる。次にモデルは、サンプル抽出したサプライヤーおよび流通業者の収益、チャネルチェック、平均販売価格×数量のロジックを用いた選択的なボトムアップ近似によって裏付けられ、規模感を検証し、カバレッジに空白がある箇所を調整する。

合計値に重要な影響を与える入力要素には、冷凍カテゴリーの輸入量(供給可用性の代理指標として)、コールドチェーン能力指標や店舗拡大ペース、家計所得と都市化の傾向、カテゴリー別の観測された店頭価格、小売と業務用購入のバランスが含まれる。変数が一貫して公表されていない場合は、インタビューで得られたレンジを用い、保守的な浸透率のステップを適用したうえで感応度を検証し、最終数値が一つの脆弱な前提に依存しないようにする。

予測にあたっては、都市部消費者、電力供給の信頼性、小売店舗網に関する予想される変化を反映したベースケースを中心にシナリオ分析を行い、その後、価格上昇の予想やカテゴリー構成の変化と照合する。一次情報が食い違う場合は、最も再現性の高いシグナルを優先し、各調整の理由を記録することで、モデルをゼロから再構築することなく更新できるようにしている。

データ検証と更新サイクル

検証は独立した指標間のトライアンギュレーションによって行われ、続いてカテゴリーおよびチャネルレベルでの分散チェックにより、外れ値を早期に発見する。示唆される一人当たり消費量や輸入依存度が非現実的に見える場合は、前提を見直し、関連する情報提供者に再度連絡して確認を行う。

最終承認前に、結果は複数段階のアナリストレビューを経て、計算、単位換算、通貨処理が再確認され、観測可能な市場動向と照らし合わせて検証される。レポートは毎年更新され、大規模な冷蔵保管能力の拡張、冷凍取り扱いに影響する新たな規制、貿易フローの急激な変化など重要な変化が生じた場合には、暫定更新が行われる。納品直前には、最新の公開データや重要な動向が反映されているか確認するための最終チェックを実施する。

Mordor Intelligenceによるカンボジア冷凍食品市場規模と他の公表推計値との比較

カンボジアの冷凍食品に関する異なる公表数値も、それぞれ妥当である場合がある。というのも、対象範囲の線引きが必ずしも同じ場所で行われているわけではなく、年次表記もしばしば一貫していないためである。差異は通常、どのカテゴリーが冷凍食品として数えられているか、その推計が消費者支出を表すことを意図しているのか、より広範なバリューチェーン活動を表すことを意図しているのか、そして価格がどのように米ドルに換算されているかによって生じる。

冷蔵の調理済み食品やその他の冷蔵利便性食品はMordor Intelligenceの対象範囲外であり、これにより本推計値は冷凍保存され、定義されたチャネルを通じて販売される食品に焦点を絞ったものとなり、また隣接カテゴリーによって総額が水増しされることも防いでいる。他の数値のばらつきは、通常、バリューチェーン活動(加工・保管サービス)を小売販売と混同していること、コールドチェーンの制約を検証せずに積極的な成長前提を用いていること、そして異なる時点の為替レートを適用していることに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 187.28 M (2025) | |

| グローバルコンサルティングA | USD 116.20 B (2024) | 冷凍食品バリューチェーン(加工、保管、流通活動)を最終市場での販売と混合しているように見える、はるかに広範な定義を用いており、消費者やフードサービスバイヤーが冷凍品に実際に支出する金額を超えて総額が膨らむ可能性がある。 |

| 業界出版社B | USD 144.69 M (2026) | より後の年を起点とし、異なる製品リストとチャネルカバレッジを適用しており、非公式小売や価格水準の扱いについての明確さが劣るため、対象国の範囲が類似していても総額が変動しうる。 |

これらを総合すると、範囲と基準時点が計算そのものと同様に重要であることが分かる。市場をカンボジアにおける冷凍製品の販売に紐づけたうえで、貿易シグナルやチャネルの実態と照合することにより、算出結果は明確な入力データに遡って追跡可能であり、将来の更新時にも再現可能なものとなっている。

レポートで回答される主要な質問

カンボジア冷凍食品市場は2031年までにどの程度の成長が見込まれますか?

CAGR 6.27%での成長が予測されており、2026年の1億9,902万USDから2031年には2億6,970万USDに達する見込みです。

現在の販売をリードしている製品カテゴリーはどれですか?

調理用製品が2025年の金額ベースの54.68%を占めており、冷凍生タンパク質に対する消費者の親しみやすさを反映しています。

最も速く拡大するセグメントはどれですか?

即食食品は共働きの都市部世帯に牽引され、2031年までに最高のCAGR 7.11%を記録すると予測されています。

電子商取引は流通にどのような影響を与えていますか?

NHAM24やGrabなどのプラットフォームは現在、都市部の食料品支出の11%に到達しており、冷凍スナックや食品の迅速な宅配を可能にしています。

最終更新日: