北米フリーズドライ製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

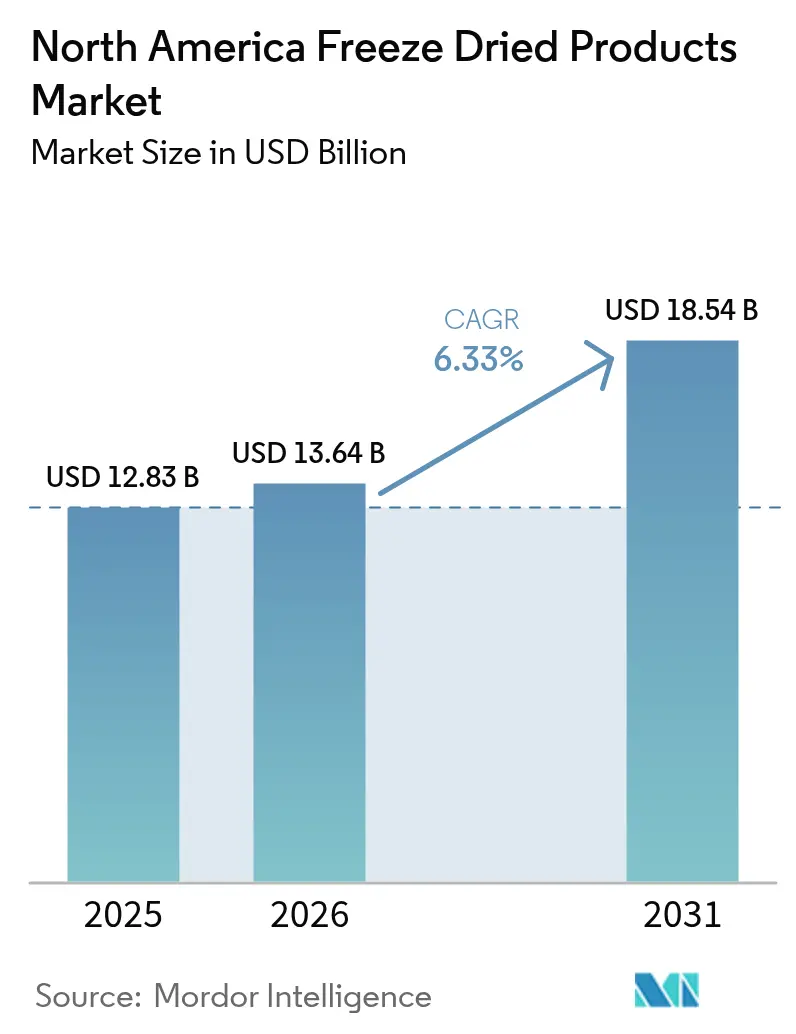

| 基準年の市場規模 (2025) | 12.83 十億米ドル |

| 市場規模 (2026) | 13.64 十億米ドル |

| 市場規模 (2031) | 18.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

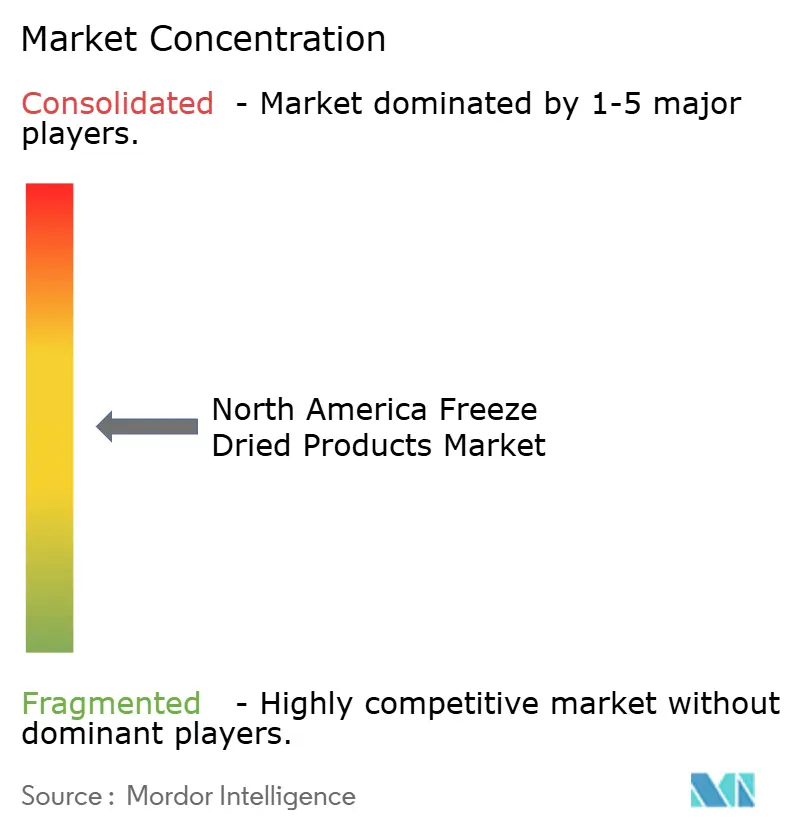

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フリーズドライ製品市場分析

北米フリーズドライ製品市場規模は2026年に137億4,000万米ドルと推定され、2025年の128億3,000万米ドルから成長し、2031年には185億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.33%で成長します。堅調な国防調達、連続プロセス技術による40%のエネルギー節約、ペット食の高付加価値化が総じて成長の基調を形成しています。米国が量とイノベーションをリードする一方、メキシコはCUSMAの無関税貿易とNOM-051のクリーンラベル規制に後押しされ、最も急速な拡大を経験しており、国内加工業者がより高い基準を採用し提供品目を拡大することを促しています。この勢いは、常温保存の利便性の訴求、カナダ・メキシコ有機同等性取決めによって促進されるオーガニックへの移行、そして消費者により大きなアクセスと多様性を提供するオンライン直接消費者向け販売の急増によってさらに強化されています。しかし、中国およびメキシコからの機械への関税が資本コストを押し上げ、加工業者の投資判断に影響を与えるという課題も生じています。さらに、特に高糖度ベリーにおける原材料の価格変動が加工業者のマージンを圧迫し、収益性に対するプレッシャーを生み出しています。これらの要因は市場の成長を抑制しますが、その上昇を止めるものではありません。

主要レポートのポイント

- 製品タイプ別では、フリーズドライ果物が2025年の北米フリーズドライ製品市場シェアの33.58%をリードし、2031年にかけてCAGR 5.98%を記録する見込みである一方、ペットフードは同期間においてCAGR 10.62%で最も急速に拡大すると予測されています。

- 性質別では、従来型製品が2025年の収益の86.55%を占め、オーガニック製品は2026年から2031年にかけてCAGR 8.44%で成長する見込みです。

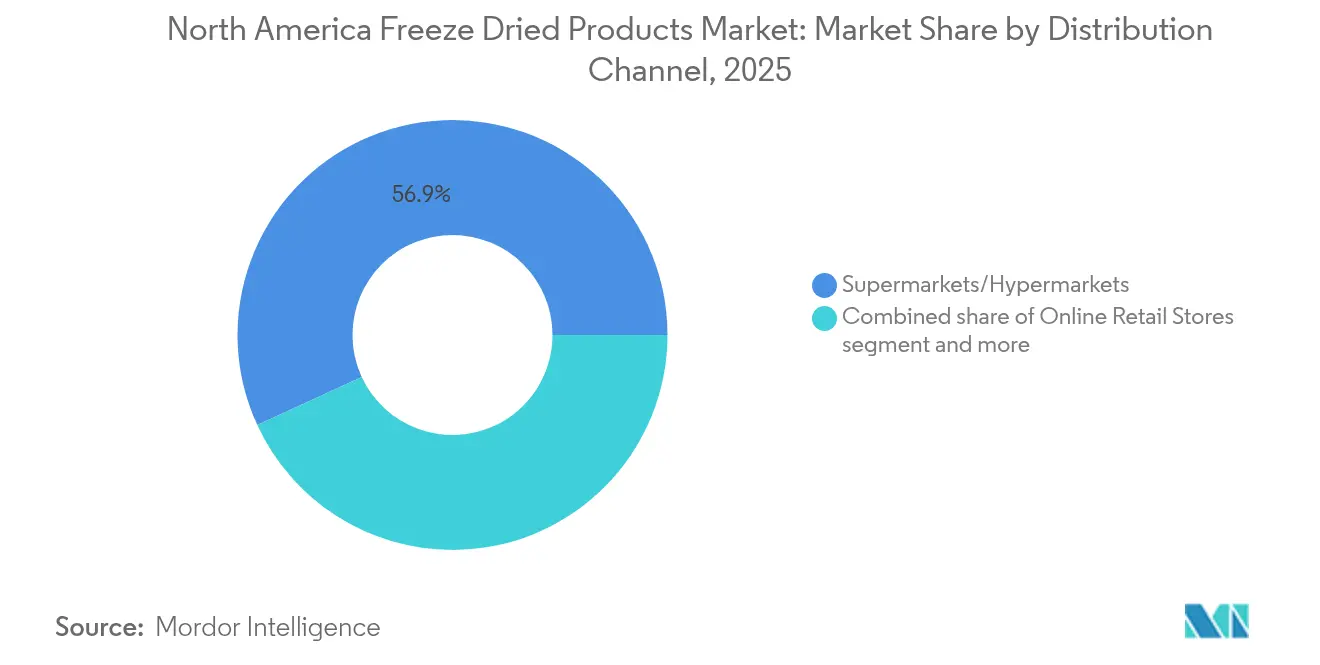

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に56.88%のシェアを保持し、オンライン小売は2031年にかけてCAGR 8.96%で上昇すると予想されています。

- 地域別では、米国が2025年の金額の79.55%を占め、メキシコは2031年にかけてCAGR 6.78%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米フリーズドライ製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 常温保存食品の利便性需要 | +1.2% | 米国、カナダ、メキシコの都市部 | 中期(2~4年) |

| クリーンラベル・栄養素保持の嗜好 | +1.0% | 全地域 | 長期(4年以上) |

| Eコマースおよび直接消費者向け販売の成長 | +0.9% | 米国、カナダ、メキシコの一部都市圏 | 短期(2年以内) |

| 小売プライベートラベルのプレミアムSKU | +0.7% | 米国の大型量販店、カナダのスーパーマーケットグループ | 中期(2~4年) |

| 連続フリーズドライによるエネルギーコスト削減 | +0.8% | 米国およびカナダの生産拠点 | 長期(4年以上) |

| 米国軍による軽量レーションへの需要 | +0.5% | 米国の国防関連拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

常温保存食品の利便性需要の高まり

消費者は、腐敗を減らし迅速な食事準備を容易にする常温製品をますます選択するようになっており、生鮮品や冷凍品と置き換えています。フリーズドライ果物や主食は25~30年という驚異的な賞味期限を誇り、家庭の食品廃棄を最大22%削減し、水分補給前の状態と比べて80~90%軽量であるため、保管や輸送に非常に便利です。メキシコ湾岸や山火事が多発する地域では、一人当たりの購入量が20~25%増加しており、緊急時に信頼できる食料源を提供するこれらの製品が災害への備えとして重視されていることを裏付けています。米国陸軍によるフリーズドライレーションパックの採用は、極限状態での実用性と耐久性を強調することで、民間市場における信頼性を高めています[1]出典:米国陸軍、「DEVCOMソルジャーセンター、国防総省全体での利用に向けた新たな個人用野戦レーションへの移行」、army.mil。小売業者はこの「戦術的栄養」というテーマをマーケティング戦略に組み込み、通常の食料品市場の変動に対してベースラインの需要を堅調に保ちながら、長期的な食料安全保障と利便性に対する消費者の関心の高まりに応えています。

クリーンラベル・栄養素保持製品への嗜好の高まり

主要微量栄養素の最大98%を保持するフリーズドライは、栄養価の保持と賞味期限の延長において、熱風乾燥およびスプレードライ技術の両方より優れた方法として際立っています[2]出典:国立生物工学情報センター、「個人の身長と2型糖尿病の状態との関連の探索:傾向スコア分析」、pmc.ncbi.nlm.nih.gov。2026年からカナダの新たなパッケージ前面表示規制が糖分とナトリウムが高い製品にペナルティを課し、より健康的な食品選択を促進することを目指します。この規制の変化は、これらの健康重視の基準に合致するフリーズドライ原材料の使用へと製品開発者を誘導しています。コーネル大学の研究は乳業の可能性を強調しており、ブランドがホエイパーミエートから得られる天然ミネラルで人工電解質を代替できることを示唆し、製品の訴求力と栄養価を高めています。さらに、カナダ・メキシコ有機同等性取決めの延長が国境を越えた認証コストを削減し、貿易プロセスを簡素化し、オーガニック製品の採用急増につながっています。さらに、健康意識の高い若い消費者はフリーズドライ製品をウェルネスと結びつけるようになっており、その栄養上の利点と利便性を認識しています。このトレンドは、従来の緊急用やキャンプ用途を超えてその訴求力を拡大し、フリーズドライ製品を日常的な健康志向のライフスタイルの定番として位置づけています。

Eコマースおよび直接消費者向け流通の拡大

オンライン収益は年間約10%の成長を見せており、製品の軽量性と長い賞味期限が小包配送をコスト効率の高いものにしています。直接消費者向け(D2C)ローンチにより、Stella & Chewyはフルマージンを獲得するだけでなく、貴重なファーストパーティデータを取得し、より優れた顧客インサイトとターゲットマーケティング戦略を可能にしています。サブスクリプションバンドルはライフタイムバリューをほぼ25%向上させ、消費者に利便性とコスト削減を提供しながらブランドロイヤルティを育んでいます。TikTokのトレンド、特にフリーズドライキャンディに関するものは、カテゴリー検索の前年比340%急増をもたらし、消費者行動と製品発見に対するプラットフォームの影響力を浮き彫りにしています。Amazonの「定期おトク便」プログラムへの製品掲載は、パントリー保存可能なSKUをさらに普及させ、より幅広い層にとってアクセスしやすく魅力的なものにしています。さらに、D2Cチャネルは農村部の家庭のギャップを埋め、以前は遠隔地で入手しにくかった製品へのアクセスを容易にすることで、総アドレス可能需要に推定12%の押し上げをもたらしています。

プレミアムフリーズドライSKUへの小売プライベートラベル投資

2024年、コストコ、ウォルマート、クローガーなどの大型量販店は棚の影響力を発揮し、競争力のある価格の果物と野菜を展開しました。この戦略的な動きは、価格に敏感な家庭を引き付けただけでなく、確立されたブランド競合他社の市場シェアを大幅に侵食しました。規模とサプライチェーンの効率性を活用することで、これらの小売業者は品質を損なうことなく低価格でプライベートラベル製品を提供することができました。Van Drunen FarmsやMercer Foodsなどの原材料専門業者との協力により、製品ラインナップをさらに強化し、新鮮で手頃な選択肢に対する消費者需要に応えることができました。その結果、プライベートラベルの浸透率は2024年に30%に急上昇し、消費者の嗜好における顕著な変化を示しました。一方、ブランドメーカーは、棚での存在感を維持しプレミアム価格を正当化するために、フレーバーヨーグルトバイトや一人前キャンプポーチの導入などの差別化戦略に多大な投資を余儀なくされました。特筆すべきことに、これらのプライベートラベルラインは30~40%の粗利益率を誇り、ブランド品の20%の利益率を大幅に上回り、小売業者への訴求力をさらに強固なものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本・エネルギー集約型の生産 | -0.8% | 米国、カナダの新規建設 | 短期(2年以内) |

| より安価な乾燥または冷凍代替品 | -0.6% | 全地域、価格に敏感な売り場 | 中期(2~4年) |

| 2025年の機械およびバリアフィルムへの関税 | -0.4% | 米国の輸入業者、包装コンバーター | 短期(2年以内) |

| 高糖度果物の価格変動 | -0.3% | 米国、メキシコの調達地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い資本・エネルギーコストが小売価格を押し上げる

チャンバー1台あたり約50万米ドルから始まる設備パッケージは、プロジェクト総コストに大きく貢献し、1万平方フィートの中規模工場では1,000万米ドルを超えることもあります。1キログラムあたり1.5~2kWhの電力消費により、電力費は完成品コストの約5分の1を占め、エネルギー効率が運営上の収益性において重要な要素となっています。季節的な需要変動により設備稼働率が60%を下回ることがあり、単位当たりの間接費が増加します。これにより、イチゴの棚価格は1ポンドあたり18~24米ドルに維持され、熱風乾燥品の3倍の価格となり、消費者の購入可能性を制限しています。インディアナ州におけるShepherd Boy Farmsの5,000万米ドルの投資は、損益分岐点に達するためのスケール達成の重要性を浮き彫りにしています。この多額の資本投資の必要性は新規参入者を阻み、市場への参入障壁を高く維持しています。

より安価な乾燥・冷凍代替品との競争

節約志向の消費者は、栄養素の60~80%を保持しながらも40~60%低コストな乾燥製品に引き寄せられており、トレイルミックスやシリアルの売り場で魅力的な選択肢となっています。ConagraのFuture of Frozen 2025レポートは、289億米ドル相当の冷凍食品と75億米ドル相当の冷凍野菜の優位性を強調しており、市場規模と消費者の嗜好においてフリーズドライセグメントを凌駕しています。IQF(個別急速冷凍)や極低温冷凍などの技術は、手頃なコストでテクスチャーと色を維持し、同等の品質をより低コストで提供することでフリーズドライ製品との差別化の境界線を曖昧にしています。その結果、サプライヤーは緊急用、アウトドア用、ペット市場に焦点を移しており、これらのセグメントでは重量、携帯性、製品の長期保存性が価格よりも優先され、ニッチな消費者ニーズに対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:果物のリーダーシップ、ペットフードの勢い

2025年、フリーズドライ果物は北米フリーズドライ製品市場収益の33.58%のシェアを獲得し、シリアル、スナックバー、菓子製品からの堅調な需要に支えられました。2031年までに、このセグメントは急速サイクル技術によって熱風乾燥代替品とのコスト差が縮まることで、さらに18億2,000万米ドルを追加する見込みです。SKU数をリードするのはイチゴ、ラズベリー、マンゴーであり、リンゴとパイナップルはベーカリーミックスのバルク注文でリードしています。この優位性は、これらの果物の親しみやすい味のプロファイルと確立された加工方法を裏付けており、特にイチゴ、ラズベリー、パイナップルはフリーズドライ特性において好まれています。

ペットフードはより小さなベースから始まりますが、「先祖代々の栄養」を謳う生のトッパーに1オンスあたり3~5米ドルを費やすペットオーナーの意欲に後押しされ、印象的なCAGR 10.62%で他のすべてのセグメントを凌駕する勢いです。この急成長する市場の証として、Shepherd Boy FarmsとPetsource by Scoulerは2024年から2025年にかけて合計1億2,500万米ドルを設備拡張に投じました。このような投資は、ペット栄養セクターの成長に対する強固な機関投資家の信頼を裏付けています。野菜、肉、海産物、乳製品加工ラインからの安定した量によって強化された市場の多様化は、安定性を確保し、特定の最終用途への過度な依存を軽減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型の規模とオーガニックの加速

2025年、従来型SKUは北米フリーズドライ製品市場の86.55%という支配的なシェアを獲得しました。この強固な地位は、広範な生産者ネットワークと競争力のある農場出荷価格によって支えられており、メーカーが魅力的な価格帯で製品を提供することを可能にしています。広範なサプライチェーンは、軍用レーションや低価格スーパーマーケットにおいて特に一貫した供給を確保しており、手頃な価格が販売量の主要な推進力となっています。小売業者はバハ・カリフォルニアとカリフォルニアからのデュアルソーシングを巧みに活用し、季節的なギャップを埋め、年間を通じて棚が在庫切れにならないようにしています。このダイナミクスは、価格と入手可能性が消費者の選択において重要な要素となる価格敏感市場における従来型製品の確固たる地位を浮き彫りにしています。

2025年に13.45%という控えめなシェアから始まるオーガニック製品は、クリーンラベルトレンドとの整合性の高まりおよび健康と持続可能性に対する消費者意識の向上により、従来型製品を上回るペースで2031年までに約17.60%に急上昇すると予測されています。カナダ・メキシコ有機同等性取決めは二重認証コストを軽減し、生産者と消費者の双方にとってオーガニック製品をより身近なものにしています。さらに、パッケージ前面の糖分とナトリウムの警告表示は、特に健康意識の高い購買者の間でオーガニック果物の訴求力を高めています。価格プレミアムは依然として堅調で、オーガニックイチゴは1ポンドあたり24~32米ドルで取引され、従来型の18~24米ドルを上回っています。しかし、ミレニアル世代は透明な調達と持続可能な慣行の約束のためにプレミアムを喜んで支払っています。一方、加工業者は再生農業の生産者と複数年契約を締結し、原材料コストの安定性を確保し、オーガニックサプライチェーンを支える長期的なパートナーシップを育んでいます。

流通チャネル別:スーパーマーケットの規模とデジタルの速度

2025年、実店舗のスーパーマーケットおよびハイパーマーケットは、高い来客数と戦略的な売り場配置を活用して北米フリーズドライ製品市場売上高の56.88%を獲得しました。これらの店舗は、日用品を買い物する消費者を視覚的に効果的に引き付け、フリーズドライ製品を組み込むのに理想的な場所となっています。コストコ、ウォルマート、クローガーなどの主要プレーヤーはプライベートラベルの品揃えを15~20%増加させ、視認性と販売量の両方を拡大しました。一方、コンビニエンスストアは衝動買いのスナック購入に特化し、一人前ポーチを販売しています。アウトドア専門店や軍の売店は、プレミアムで高価格のキットを提供し、特化したニーズに対応しています。

オンライン小売はサブスクリプションモデルとソーシャルコマースツールに後押しされ、2031年にかけてCAGR 8.96%を達成する最も急成長するチャネルとして台頭しています。Stella & Chewyの直接消費者向け(D2C)展開は、実店舗を22~28%上回るリピート購入率を誇り、デジタルリテンション力の高さを示しています。このオンラインへのシフトは地理的リーチを広げ、生鮮品の流通コストが高い遠隔地への軽量フリーズドライ製品の効率的な配送を可能にしています。このようなチャネルの多様化は、特定の流通方法に関連する混乱から市場を守ります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、米国は根付いたアウトドア文化、繰り返し発生する気候関連危機、および国防契約に支えられ、市場価値の79.55%という支配的なシェアを占めました。根付いたアウトドア文化は関連製品への安定した需要を育み、頻繁な気候緊急事態は備えのソリューションへの需要を高めています。さらに、国防調達契約は主要プレーヤーに安定した収益源を提供しています。プライベートラベルは市場の30%を獲得するまでに急増し、コスト優位性とブランドの柔軟性を活用する小売業者に有利な力学の変化をもたらしました。中国とメキシコからの機械輸入への関税が拡張コストを高めている一方、埋没資産と運営効率を持つ確立されたプレーヤーは市場シェアを巧みに守っています。家庭への普及率が約40%で安定し、増分的な利益の鈍化を示唆する中、ペットフードのアップグレードと継続的なプロセス改善が全体的な5~7%の成長軌道を維持する見込みです。

カナダは地域売上高の約13.25%を占め、カナダ安全食品ライセンス、バイリンガル包装、および今後の包装への栄養フラグなどの規制に牽引されています。これらの規制、特にフランス語表示要件は、小規模な米国輸出業者に課題をもたらし、意図せず国内加工業者の市場ポジションを強化しています。カナダ安全食品ライセンスは厳格な品質基準を確保し、バイリンガル包装義務は国の多様な人口に対応しています。メキシコとの同等性協定のおかげで、オーガニック製品ラインの拡張が盛んになり、コンプライアンスコストが削減され、カナダの生産者がオーガニックセグメントでの提供品目を拡大できるようになっています。

メキシコは現在規模は小さいものの、クリーンラベル規制と都市部消費者の時間的制約に後押しされ、2031年にかけてCAGR 6.78%という堅調な成長で地域をリードする見込みです。クリーンラベル規制は透明性と健康的な選択肢に対する消費者の嗜好の高まりと一致し、都市部の時間的貧困は便利ですぐに使える製品への需要を高めています。CUSMA協定が無関税貿易を促進する一方、COFEPRIS文書と新たな機械関税が資本投資を複雑にするという課題も生じています。しかし、地元の組立業者は米国産ベリーの輸入と国境を越えたEコマースを活用しており、特に需要が集中する都市部のハブで活躍しています。一方、カリブ海および中米の島々はニッチ市場を形成していますが、これらの地域は自然災害に頻繁に見舞われ、より高い備えが必要とされることから、特に災害への備えにおいて注目すべき一人当たり消費量を示しています。

規制環境

米国では、フリーズドライ食品はFDAの食品安全および表示要件の対象となり、FSMAプログラムがフリーズドライフルーツや調理済み食品に使用されるリスクの高い原材料について、加工業者や輸入業者の管理体制を形成している。FDAは、2025年1月1日から2026年12月31日までに公表された食品表示規制について、2028年1月1日という統一遵守期限を設定し、ブランドオーナーにラベルデザイン、在庫消化、複数SKUのパッケージ更新サイクルを整合させるための明確な期間を与えている。

トレーサビリティ対応のスケジュールも、原材料や委託製造ネットワークに影響を与えている。FDAはFSMA食品トレーサビリティ規則の遵守期限を2028年7月20日に延長する提案を示しており、2026年のドラフトガイダンスの動きは、上流の農産物供給、委託製造業者、完成品流通全体にわたるロットコーディング、イベント追跡、記録管理を整備する必要性を強めている。カナダでは、カナダ食品安全規則(SFCR)およびカナダ食品検査庁の予防管理計画の要件が国内および輸入食品を規律しており、輸入業者はカナダの予防管理と同等の安全性の成果を示すことが求められ、フリーズドライ製品や原材料の国境を越えた出荷における文書化と検証の必要性が増している。

競争環境

北米フリーズドライ製品市場は中程度の集中度を示しています。Nestlé、Kerry Group、Conagraはグローバルな研究開発パイプライン全体にフリーズドライ原材料を統合していますが、個別では中一桁台のシェアを超えることはありません。これらの企業は広範な研究能力を活用してイノベーションを起こし製品ラインナップを拡大することに注力していますが、市場シェアは比較的分散したままです。彼らの取り組みは、特に利便性と健康志向の食品セグメントにおいて、製品品質の向上と進化する消費者需要への対応に向けられています。

原材料優先のサプライヤーであるOFD Foods、Van Drunen Farms、Mercer Foodsは市場を支配し、コパッカーやプライベートラベルクライアントと緊密に連携しています。彼らは軍用と小売の両方の販売に対応しながら、量とマージンのバランスを巧みに取っています。大規模な業務を管理しながらコスト効率を維持する能力が、彼らをサプライチェーンの主要プレーヤーとして位置づけています。これらのサプライヤーはまた、市場でのプレゼンスを強化するために先進技術と戦略的パートナーシップに投資しています。一方、特許EP 4455590 A1とマイクロ波支援システムが重要な差別化要因として台頭し、早期採用者に単位コストで20~25%の顕著な優位性をもたらしています。これらの技術は生産サイクルの高速化とエネルギー消費の削減を可能にし、コストと持続可能性の両面で競争上の優位性を提供しています。さらに、これらのイノベーションは環境に優しい生産プロセスへの高まる需要と一致し、その訴求力をさらに高めています。

Stella & Chewy'sやVital Essentialsなどのペット栄養イノベーターは、獣医師の推薦に支えられた忠実なスーパープレミアム顧客層を育んでいます。高品質で栄養豊富な製品への注力は、ペットのためにプレミアムな選択肢を求める消費者に響いています。これらの企業はまた、ペットオーナーにとって重要な要素となっている調達と生産の透明性を強調しています。垂直統合され、原材料と再生可能エネルギー源の契約を確保している企業は、連続フリーズドライの展開の恩恵を受け、コスト優位性とESGの訴求力の両方を享受しています。この統合により、業務を合理化し、外部サプライヤーへの依存を減らし、持続可能性目標に沿うことができます。2025年の関税スケジュールが迫る中、市場参入の課題が激化し、技術パートナーシップとアセットライトなD2C戦略が新規参入者にとって最も有望な道として位置づけられています。これらのアプローチにより、新規参入者は高い資本投資に関連するリスクを軽減しながら、確立されたネットワークと革新的な技術を活用して市場での足がかりを得ることができます。さらに、持続可能で革新的な製品に対する消費者の嗜好の高まりは、新規プレーヤーが独自の価値提案を通じて差別化する機会を生み出しています。

北米フリーズドライ製品業界リーダー

Nestlé S.A

Kerry Group plc

Conagra Brands Inc.

OFD Foods LLC

Van Drunen Farms

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インパルス菓子や製菓分野でフリーズドライ形態が主流化することで、アウトドア、災害備蓄、特殊栄養食品といった従来の主要用途を超えた新たな市場空間が生まれている。2026年1月、Marsは2025年11月にTikTok ShopおよびMMS.comでのソフトローンチを経て、M&M's POP'd(フリーズドライキャラメルチョコレート)を全米展開した。これは、大手ブランドポートフォリオがフリーズドライの食感をニッチな新奇性としてではなく、棚とメディア支援を割り当てる対象として扱っていることを示している。これにより、バー、シリアル、菓子向けに一貫したクランチ感、風味の伝達、拡張可能な粒状原料を提供できる原材料サプライヤーや委託製造業者の機会が拡大している。

供給・製造プロセスの側面では、コストとスループットの制約により、メーカーは従来のチャンバー式フリーズドライに代わる、あるいはこれを補完する手法の検討を進めている。特にエネルギー集約度と資本支出が生産能力増強を遅らせている場合に顕著である。2026年5月、EnWave Corporationは、年間収益200億米ドルを超える非公開の多国籍加工食品企業と、複数の食品カテゴリーにわたってRadiant Energy Vacuum(REV)技術を評価する技術評価およびライセンスオプション契約を締結した。これは、商業規模の展開を支援できる真空脱水技術に対する購買側の積極的な関心を示している。同時に、FDAの2028年1月1日の統一表示遵守期限のような規制上の時間的節目は、再処方やパッケージ更新の実務的なペースを設定し、小売やD2Cチャネルを通じたクリーンラベルのフリーズドライ原材料とポーションコントロールされたSKUの計画的な展開を支えている。

最近の業界動向

- 2026年6月:Chef Kittyが米国で犬猫用のフリーズドライうずらの卵黄を発売。同製品は、フリーズドライ製品を機能性・単一原材料のペット栄養食品分野へ拡大し、栄養密度と携帯性が高価格帯を支えるペットトリートやトッパー分野でのプレミアム化を強めている。

- 2026年4月:Mountain House(OFD Foods LLC)がオレゴン州アルバニーで生産する新メニュー2種、Cajun Style JambalayaとBreakfast Fried Riceを発売。この発売は、より高タンパク質を訴求するポジショニングで調理済み食品の品揃えを更新し、長期保存性と軽量な利便性を重視するアウトドア・災害備蓄チャネルにおけるブランドの存在感維持を支えている。

- 2024年4月:Oregon Freeze Dry(OFD Foods LLC)が事業をFoodとLife Sciencesの2つの事業部門に再編。この再編により、エンドマーケットごとにリソースを集中させ、食品事業の商業化に対する注力を強めつつ、より高付加価値の用途や品質システムを支える専門的能力を維持している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、北米で販売されるフリーズドライ製品の価値を対象とし、フリーズドライ処理によって水分が除去され、食品およびその関連用途における保存性と使いやすさが向上する製品を含む。

対象範囲の除外事項:同様のチャネルで販売されていても、フリーズドライ以外の方法(エアドライやスプレードライ製品など)によるものは対象としない。

セグメンテーション概要

- 製品タイプ別

- フリーズドライ果物

- イチゴ

- ラズベリー

- パイナップル

- リンゴ

- マンゴー

- その他の果物

- フリーズドライ野菜

- エンドウ豆

- トウモロコシ

- ニンジン

- ジャガイモ

- マッシュルーム

- その他の野菜

- フリーズドライ肉・海産物

- フリーズドライ乳製品

- フリーズドライ飲料

- 調理済み食品

- ペットフード

- フリーズドライ果物

- 性質別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、北米における需要と価格の初期市場マップと実務的な指標を構築するために用いられた。米国農務省(USDA)のデータおよび報告書、米国国勢調査局および貿易関連発表、カナダ統計局のデータ、米国国際貿易委員会の貿易データベース、米国食品医薬品局(FDA)の表示ガイダンスなどの公開情報源を確認し、カテゴリーの動向や規制上の兆候の解釈に役立てた。

これに加えて、企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関の記事を活用し、製品構成の変化やオンライン小売などのチャネル移行を追跡した。価格や企業財務の背景については、企業財務およびニュースインテリジェンスの有料サブスクリプションも利用し、貿易関連の数量検証を裏付けるため輸出入の出荷レベルデータも活用した。これらのデスクソースは例示にすぎず、その他の公開情報も、データの収集、検証、明確化に用いられた。

一次インタビューおよび調査

一次調査では、米国、カナダ、メキシコにわたるメーカー、原材料およびパッケージ関連の関係者、流通業者、大手バイヤーとの対話に重点を置き、デスクリサーチによる仮説を実務面で確認した。インタビューは、カテゴリー区分、典型的な価格変動、オーガニック製品の比率、スナック、レトルト食品、ペットフードといった用途別の需要の伸びを最終集計前に検証するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | CXO:14% | |

| ミドル層:58% | 機能・部門リーダー:28% | |

| 中小プレイヤー:16% | マネージャー:58% |

市場規模算定と予測

規模算定は、北米の食品カテゴリー需要を製品の入手可能性と採用の兆候を用いてフリーズドライ製品の価値プールへ再構築するトップダウン方式から始まり、その後チャネル構成と典型的な価格帯に基づく正規化を行った。総額の妥当性を保つため、主要製品群における1パックあたりまたは1キログラムあたりの価格サンプルに、想定消費量を乗じるといった選択的なボトムアップ推計と相互検証を行った。

本市場において重要な入力要素には、スナックおよび食事構成要素におけるフリーズドライの浸透度、フリーズドライ原料を使用するペットフードの比率、オーガニックと従来品の構成比、オンライン小売と店舗販売の比率、原材料およびエネルギーコスト圧力に連動した単価の方向性が含まれる。より小規模なニッチ市場について直接的なボトムアップ詳細が欠けている場合は、類似のフリーズドライカテゴリーからの代替比率を用いてギャップを補い、その後一次調査の面談でこれらの比率を再検証した。

予測にあたっては、シナリオ分析を用いて、便利性重視のカテゴリーやプレミアムペット栄養食品全体への採用拡大の速度に応じて成長を柔軟に調整し、その後、専門家が予想する価格動向やチャネル拡大にシナリオを紐づけた。前提条件は再現可能な範囲でシンプルに保たれ、各段階は毎年更新可能な測定可能な指標に結び付けられた。

データ検証と更新サイクル

検証は、モデル化された総額を貿易の方向性、小売およびeコマースにおけるカテゴリーの勢い、主要製品タイプの想定される構成比といった独立した指標と比較する複数のチェックを通じて行われた。数値が想定範囲から外れている場合には、要因を再検討し、変換ロジックを再確認し、差異が説明できない場合には情報源に再度連絡した。

承認前には、モデルと前提条件について段階的なアナリストレビューを行い、計算誤りや不整合な入力を早期に発見する。本レポートは毎年更新され、価格、入手可能性、需要に重大な影響を与える出来事が発生した場合には中間更新が追加される。提供直前には最終レビューを行い、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceの北米フリーズドライ製品市場規模と他の公表推計との比較

北米のフリーズドライ製品に関する公表市場規模は、同じ製品群を対象としているように見えても、大きく異なる場合がある。この差異は通常、製品の定義の広さ、基準年の設定方法、価格の変換・更新方法、そしてデスクリサーチによる仮説を修正するために用いられるインタビュー検証の度合いによって生じる。

一部の推計は、より広範なフリーズドライ食品数値を示し、隣接する保存食品カテゴリーに及ぶ場合や、すべての用途にわたって積極的な価格成長を適用する場合がある。Mordor Intelligenceでは、フリーズドライ製品のみを対象とし、同じ小売陳列棚で競合していてもフリーズドライ以外の形態は除外することで、より明確な需要プールと一貫した価格検証にモデルを結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.83 B (2025) | |

| グローバルコンサルティング企業A | USD 36.31 B (2024) | 異なる基準年と、より広範なフリーズドライ食品の枠組みを用いており、フリーズドライ製品単体よりも多くの用途と広範な製品範囲を含んでいる可能性が高く、その上でより速い価値成長の前提を適用している。 |

| 業界パブリッシャーB | USD 16.24 B (2025) | 対象国が少なく、最終用途の表示区分もより狭いフリーズドライ食品を対象としており、規模算定手法はよりセグメント主導型と見られ、チャネルや製品形態が価値にどのようにマッピングされるかによって総額が変動する可能性がある。 |

この表は、差異が主に対象範囲の広さと基準年の扱いによって説明され、その上で価格とチャネル比率の将来投影によって増幅されることを示している。対象範囲を明確に保ち、実際のチャネルや用途の兆候に対して前提を検証することで、得られる数値は追跡、再計算、新情報到着時の更新がより容易になる。

レポートで回答される主要な質問

北米のフリーズドライ食品の2026年の評価額はいくらですか?

北米フリーズドライ食品市場規模は2026年に137億4,000万米ドルです。

このカテゴリーは2031年にかけてどのくらいの速さで成長しますか?

収益は2026年から2031年にかけてCAGR 6.33%で拡大する見込みです。

最も急速に拡大している製品ラインはどれですか?

プレミアムな生のトッパーが普及するにつれ、ペットフード用途は2026年から2031年にかけてCAGR 10.62%を記録すると予測されています。

メキシコが最も急成長している地域である理由は何ですか?

CUSMAの無関税アクセスとNOM-051のクリーンラベル表示規則により、メキシコは2031年にかけてCAGR 6.78%を達成します。

最終更新日: