中国肥料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 28.40 十億米ドル |

| 市場規模 (2026) | 30.02 十億米ドル |

| 市場規模 (2031) | 37.51 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国肥料市場分析

中国肥料市場規模は、2025年の280億4,000万米ドルから2026年には300億2,000万米ドルへと成長し、2026年~2031年の年平均成長率4.56%で2031年までに375億1,000万米ドルに達すると予測されています。成長の軸となるのは、栄養素のバランスある使用を奨励する政策連動型補助金、食料安全保障の確保に向けた高まる圧力、そして土壌データを精密な施肥計画へと変換するデジタルツールの急速な普及です。施設栽培面積の拡大、および水溶性・緩効性・遅効性グレードへのシフトが量よりも価値を高める一方、グリーンアンモニアへの早期投資は、炭素価格制度の普及に伴い国内生産者に将来的なコスト優位性をもたらします。地域格差が需要を色づけており、東北部の機械化された穀物地帯では大量の単肥が好まれる一方、中南部および西南部では高付加価値の果物・野菜向けプレミアム製品に重点が置かれています。輸出政策はリン酸塩の流出を抑制する一方、NPおよびNPS輸出の8倍増を促し、世界貿易を再編するとともに、メーカーをプレミアム価格を獲得できる付加価値ブレンドへと誘導しています。

主要レポートの要点

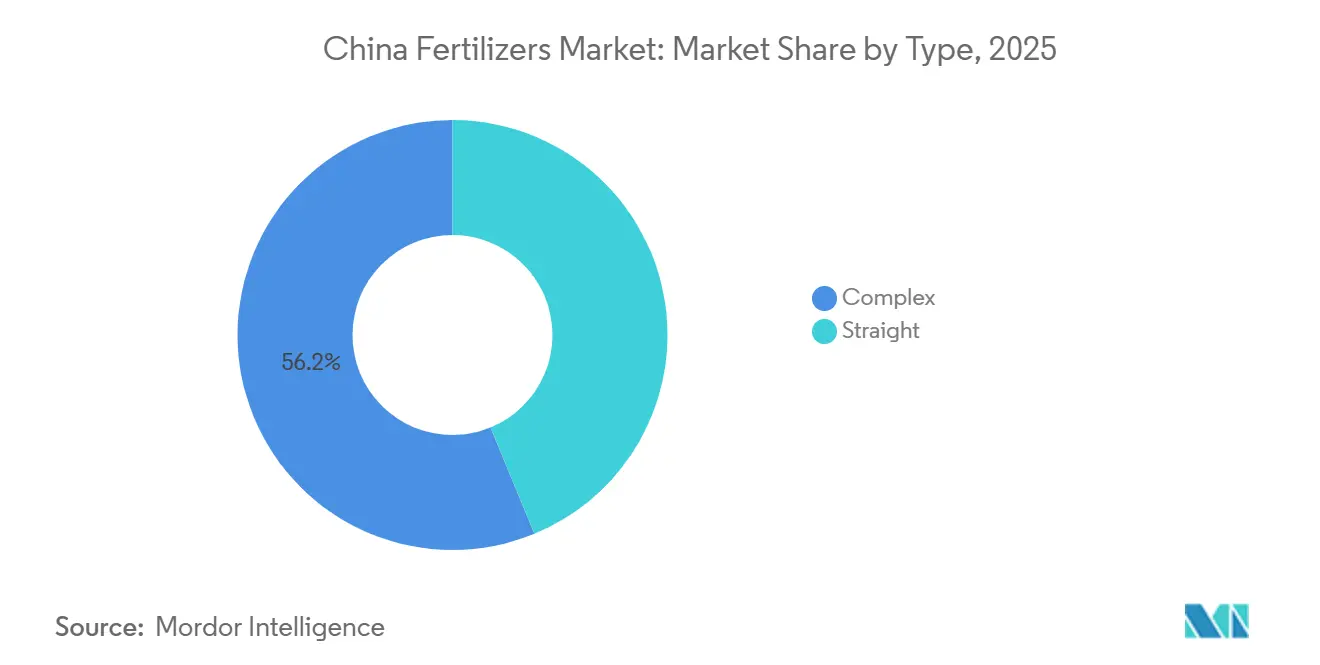

- 種類別では、複合肥料が2025年の中国肥料市場シェアの56.2%を占め、2031年までに最速の年平均成長率6.0%を記録すると予測されています。

- 形態別では、従来型製品が2025年の中国肥料市場規模の74.0%を占め、一方で特殊肥料は2031年までに最速の年平均成長率6.1%で拡大すると予測されています。

- 施用方法別では、土壌施用が2025年に74.3%のシェアでトップとなり、液肥灌漑(フェルティゲーション)は予測期間中に年平均成長率6.2%で最も速く成長する施用方法となる見込みです。

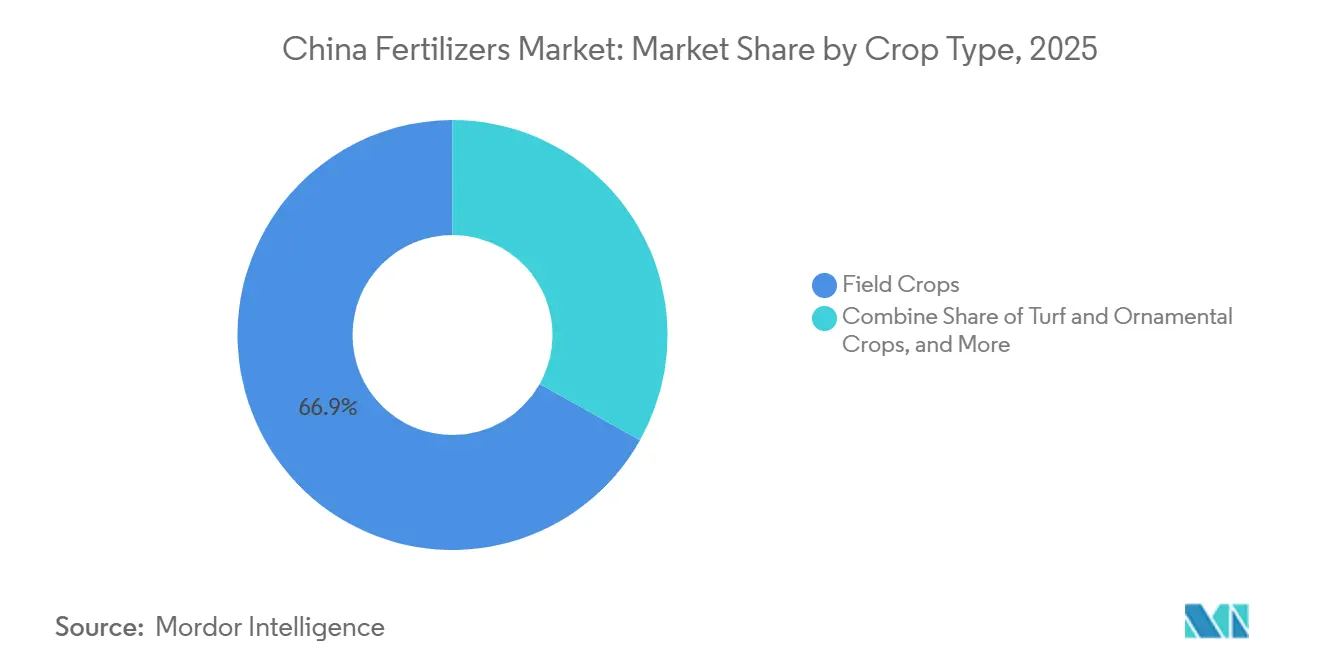

- 作物種類別では、畑作物が2025年の需要の66.9%を占め、一方で園芸作物は2031年までに最速の年平均成長率7.4%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の肥料使用補助金制度 | +1.2% | 全国、主要穀物産地でより高い | 中期(2〜4年) |

| 作物収量・品質向上への慢性的な圧力 | +0.9% | 全国、食料不足地域で最も強い | 長期(4年以上) |

| 特殊肥料消費の急増 | +0.8% | 中国東部および中南部 | 中期(2〜4年) |

| 液肥灌漑を必要とする施設栽培面積の拡大 | +0.6% | 中国東部および中南部の都市近郊地帯 | 長期(4年以上) |

| 精密施用を可能にするデジタル農業プラットフォームの台頭 | +0.4% | 全国、技術先進地域で先行 | 長期(4年以上) |

| 低炭素「グリーンアンモニア」生産ラインの早期導入 | +0.3% | 内モンゴルおよび新疆 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の肥料使用補助金制度

農業農村部のプログラムに基づく均衡施肥および土壌改善に対する直接的な政府補助金が、中国の農業地域全体で栄養素需要を加速させています。農業機械購入補助金プログラムは精密肥料施用機器を対象に拡大され、2024年には適格農家に対する補助率が30%に達しました[1]出典:農業農村部、「精密肥料補助金ガイダンス」、MOA.GOV.CN。これらの政策介入は、効率向上製品のプレミアム価格設定を支援する人工的な需要弾力性を生み出すと同時に、対象栄養素カテゴリーの数量成長を促進しています。補助金の枠組みは特に、従来型代替品と比較して測定可能な効率向上を実証した緩効性肥料および水溶性肥料に恩恵をもたらします。政策の実施は省によって大きく異なり、主要穀物生産地域は地域の競争力学を歪める比例的に高い補助金配分を受けています。

作物収量・品質向上への慢性的な圧力

中国の国家農業戦略に組み込まれた食料安全保障の義務が、すべての作物カテゴリーにわたって肥料施用強度への持続的な上昇圧力を生み出しています。国務院の多様化食料供給システムに関する意見は、限られた農地拡大を補うために1ヘクタール当たりの収量最大化を強調しており、これが直接的に栄養素投入量の増加要件に転換されています。この政策的枠組みは市場価格シグナルとは独立して機能し、農業商品価格が変動する時期においても肥料製品への非弾力的な需要を生み出しています。地域での実施は、国家食料安全保障目標を支える穀物作物に特に重点を置きながら、平均生産性と潜在生産性の間の収量格差を縮小することに焦点を当てています。都市化によって農地が減少する地域では圧力が強まり、残存農地は集約的な施肥慣行を通じてより高い生産性水準を達成することを余儀なくされています。

特殊肥料消費の急増

水溶性肥料、緩効性肥料、遅効性肥料の急速な普及は、中国農業セクター全体で栄養素利用効率の最適化に向けた根本的なシフトを反映しています。特殊肥料の消費成長は、精密農業への応用における実証済みの性能優位性と規制遵守要件に牽引され、従来型肥料の需要を大幅に上回っています。この転換は、投入コストの最適化が収益性マージンと市場競争力に直接影響する高付加価値の園芸作物において最も顕著です。緩効性窒素肥料は水稲生産システムにおいて特に有望であり、安徽省でのフィールドトライアルでは従来型尿素施用と比較して収量改善と窒素利用効率の向上が実証されています。

液肥灌漑を必要とする施設栽培面積の拡大

中国の施設栽培面積は400万ヘクタールを超え、急速に拡大し続けており、特殊な肥料配合を必要とする高頻度液肥灌漑システムへの集中的な需要を生み出しています。温室およびトンネル生産システムは、露地栽培の3〜5倍の肥料需要強度を生み出し、最盛期の生育シーズン中には施用頻度が毎日に達します。この栽培方法の転換は、特殊製品の開発と流通インフラ投資を支えるプレミアム価格セグメントを生み出すことで、肥料市場のダイナミクスを根本的に変えています。施設栽培の拡大は、土地価値が集約的生産システムを正当化する都市近郊地帯に集中しており、専門的なサプライチェーンと技術サービスネットワークを支える地理的クラスタリング効果を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な栄養素流出規制および検査体制 | -0.7% | 全国、敏感な流域でより厳格 | 短期(2年以内) |

| 主要穀物地帯における多量栄養素需要の頭打ち | -0.5% | 東北部および華北平原 | 中期(2〜4年) |

| 農家を一律NPK施用から遠ざける土壌検査サービスバンドル | -0.4% | 農業先進省 | 中期(2〜4年) |

| 高排出プラントの生産コストを押し上げる炭素価格パイロット | -0.3% | 大規模窒素生産能力を持つ排出権取引制度パイロット省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格な栄養素流出規制および検査体制

新しいGB 15618土壌品質基準は、過剰な硝酸塩溶脱およびリン流出に対してペナルティを課し、環境的に敏感な農業地域全体で肥料施用量を制約するコンプライアンスコストを生み出しています。生態環境部は、流域地域の栄養素負荷をリアルタイムで追跡する監視システムで検査プロトコルを強化し、農家に施用量の削減または多額の財政的ペナルティへの直面を迫っています[2]出典:生態環境部、「GB 15618土壌品質基準」、MEE.GOV.CN。これらの規制上の制約は農学的最適化とは独立して機能し、収量最大化のための肥料施用量が法的に許容される施用水準を超える状況を生み出しています。コンプライアンス要件は、より低い施用量で同等の栄養価値を提供する効率向上製品を優遇しますが、農家が施用慣行を調整する移行期間は市場の混乱を生み出します。

主要穀物地帯における多量栄養素需要の頭打ち

中国の主要穀物生産地域における過去の高い肥料施用量が土壌栄養素飽和状態を生み出し、NPK数量成長の潜在性を制限しています。主要穀物地帯の土壌検査データは、作物の要求量を超えるリンおよびカリウム水準を示しており、追加施用からの肥料反応性と経済的収益を低下させています。この農学的制約は、価格設定や政策介入によって克服できない自然な需要上限を生み出し、最大の農業地域における市場拡大の可能性を根本的に制限しています。飽和効果は、数十年にわたる高投入農業が外部投入を最小限に抑えた作物生産を支える土壌栄養素蓄積を構築した集約的生産システムで最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:複合肥料が市場リーダーシップを牽引

複合肥料は最大のセグメントであり、2025年の中国肥料市場シェアの56.2%を占め、2031年までに最速の年平均成長率6.0%を記録すると予測されています。複合セグメントは、特定の作物要件および土壌条件に合わせたカスタマイズされた栄養素比率を好む精密農業トレンドの恩恵を受けています。NPK複合肥料は複合カテゴリーを支配しており、主要作物カテゴリーに対してバランスの取れた栄養素比率を規定する確立された農業プロトコルに支えられています。微量栄養素および二次多量栄養素を組み込んだ特殊複合製剤は、土壌検査プログラムによって特定された特定の栄養欠乏に対処しながらプレミアム価格を実現しています。

このセグメントの優位性は、主に1回の施用で複数の栄養素を供給できる能力に起因しており、農家にとって非常に効率的です。複合肥料は中国の都市緑化セクターにおいて特に重要であり、観賞用樹木の維持管理、高品質な芝生、温室での花卉栽培において重要な役割を果たしています。このセグメントの強みは、総肥料消費量の約半分を占めるとされるNPK肥料への中国の依存度の高まりによってさらに強化されています。造粒生産方式が主要な製造アプローチとして位置づけられており、中国の高度な肥料生産の状況を反映しています。

形態別:従来型製品が優位性を維持

従来型製品は2025年の収益の74.0%を占め、価格に敏感な農業市場に合致したコスト優位性と確立された製造インフラに支えられています。従来型セグメントは、実績ある施用方法および機器との互換性を通じて確実に栄養素を供給する従来型の粒状および結晶状製剤を包含しています。従来型製品のバルクハンドリング上の優位性は、最小限の物流的複雑性で大規模農業経営に対応する効率的な流通システムを支えています。従来型肥料生産における製造規模の経済性は、価格に敏感な市場セグメントにおいて特殊品に対する競争優位性を維持するコスト構造を生み出しています。

特殊品は2031年までに年平均成長率6.1%という最速ペースで拡大すると予測されています。このセグメントは、精密農業および近代的な灌漑方法の採用拡大により急速な進歩を遂げています。特殊セグメントの約半分を占める水溶性肥料は、その優れた栄養素供給効率により特に普及が進んでいます。このセグメントの成長は、緩効性肥料の利点および持続可能な農業における役割に関する農家の意識向上によってさらに促進されています。環境保護を重視する中国政府の方針と肥料効率改善の必要性が、特殊肥料製剤のイノベーションを推進しています。

施用方法別:精密農業の普及に伴い液肥灌漑(フェルティゲーション)が勢いを増す

土壌施用は2025年の中国肥料市場規模の74.3%でトップとなりました。散布は、費用対効果の高さと実施の容易さから、中国の農家の間で最も一般的に採用されている土壌施用方法です。このセグメントの強固な地位は、一次および二次多量栄養素肥料の施用における広範な使用によってさらに強化されており、一次多量栄養素の約75.5%が土壌施用によって施用されています。この方法は不均一な分布や土壌汚染の可能性といった課題に直面していますが、緩効性または遅効性肥料の開発がこれらの懸念に対処し、このセグメントの継続的な市場リーダーシップに貢献しています。

液肥灌漑(フェルティゲーション)は、精確な栄養素のタイミングと施用量制御を可能にする灌漑ベースの肥料供給システムの広範な普及を反映し、予測期間中に年平均成長率6.2%でリーダーシップを維持する見込みです。この施用方法の優位性は、灌漑インフラへの投資が統合的な栄養素・水管理システムの機会を生み出す水不足の農業地域に起因しています。液肥灌漑システムは、根圏への供給および地表損失の低減を通じて栄養素利用効率を向上させながら、個別の肥料施用に関連する労働コストを削減します。

作物タイプ別:畑作物が需要を支配

畑作物は2025年の肥料需要の66.9%を占めており、中国の穀物安全保障の優先事項と、米、小麦、トウモロコシを含む主食作物生産に充てられる広大な耕作面積によって牽引されています。このセグメントの優位性は、食料自給を優先し、補助金および技術支援プログラムを通じて穀物生産を支援する政府政策を反映しています。水稲生産システムは、長期にわたる生育期間中に複数回の栄養素施用を必要とする集約的な管理慣行を通じて、畑作物肥料需要の最大シェアを占めています。小麦およびトウモロコシの生産は、大規模な耕作地域にわたる効率的な肥料散布を可能にする機械化された施用システムを通じて、相当な需要量に貢献しています。

園芸作物は最も速い成長を遂げており、2031年までに年平均成長率7.4%が予測されています。この成長は、果物、野菜、プランテーション作物、香辛料にわたる精密栄養管理への需要増加によって牽引されています。中国農業科学院が発行した「中国農業セクター発展報告2026」によると、輸出志向の果物および加工野菜生産者は、国際市場における品質基準を満たすために水溶性、キレート化、および緩効性製剤の採用を増やしています。2025年6月、中国農業農村部(MARA)は全国園芸セクター会議を開催し、種子イノベーションおよびインテリジェント農業技術を強調しました。これらの進歩は、高付加価値作物システムにおける高度な肥料プログラムへの需要を構造的に押し上げています。その結果、園芸作物と畑作物セグメントの間でヘクタール当たりの肥料支出格差が拡大しており、サプライヤーは製品ポートフォリオをより高マージンの特殊投入材へとシフトさせています。観賞植物生産は、景観および温室用途における審美的特性と植物の健康を高める特殊肥料に対するニッチな需要を生み出しています。作物種類のセグメンテーションは中国の農業多様化の進展を反映しており、従来の商品作物用途を超えた付加価値肥料製品の機会を創出しています。

地域分析

東北中国は最大の地域市場として台頭し、数百万ヘクタールの機械化農地にわたって集約的な肥料投入を必要とする広大な穀物生産システムを通じて2025年に大きな市場シェアを獲得しています。この地域の農業特性は、機械化農業経営と商品作物生産経済に合致した大規模施用システムとバルク肥料製品を好みます。黒竜江省は中国最大の省別穀物生産面積を通じて地域の肥料消費をリードし、吉林省と遼寧省はトウモロコシ、大豆、水稲生産を含む多様化した農業システムを通じて相当な需要に貢献しています。

華北は、精密な栄養素管理と効率最適化を必要とする水不足条件下で運営される集約的な小麦・トウモロコシ生産システムを通じて相当な市場プレゼンスを維持しています。華北平原の農業集約度は単位面積当たりの高い肥料需要を生み出す一方、環境上の制約が施用量を制限し効率向上製品を優遇しています。山東省は、特殊肥料と頻繁な施用スケジュールを必要とする集約的な野菜・果物生産システムを通じて相当な園芸需要に貢献しています。地域の水不足が液肥灌漑システムの採用を促進し、栄養素供給効率を最適化する水溶性肥料配合への需要を生み出しています。

東中国は、プレミアム肥料製品と精密施用技術への需要を生み出す農業近代化イニシアチブと特殊作物の拡大を通じて、最も急成長している地域市場を代表しています。この地域の経済発展は、先進的な施肥システムへの農家の投資と効率向上製品へのプレミアム価格支払い意欲を支援しています。江蘇省と浙江省は、カスタマイズされた栄養素ソリューションを必要とする集約的な園芸生産システムと施設栽培の拡大を通じて特殊肥料の採用をリードしています。

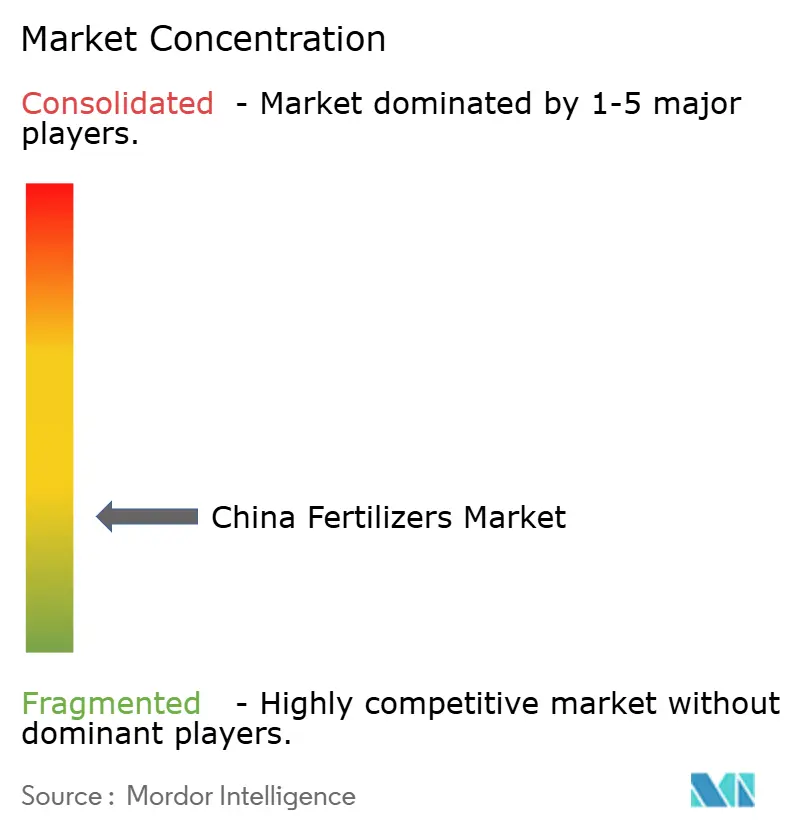

競争環境

中国肥料市場は断片化しており、Sinofert Holdings Limited、Xinyangfeng Agricultural Technology Co., Ltd.、Henan XinlianXin Chemicals Group Company Limited、Yara International ASA、およびICL Group Ltdなどの企業が、多様な農業セグメントにわたる統合と特定分野への特化の両方に対して戦略的機会を生み出しています。この競争構造は、商品中心の流通から付加価値サービスと特殊製品の差別化への市場の進化を反映しています。

Sinofert Holdingsを含む市場リーダーは、統合されたサプライチェーンと広範な流通ネットワークを活用して競争優位性を維持する一方、中小企業は地域特化と技術サービス能力に注力しています。競争の激しさは製品カテゴリーによって大きく異なり、商品肥料は価格ベースの競争を経験し、特殊セグメントは技術的差別化とサービス統合を通じたプレミアムポジショニングを支援しています。

戦略的パターンは、垂直統合と技術採用を主要な競争差別化要因として強調しており、主要企業は顧客の切り替えコストを生み出しプレミアム価格設定を支援する包括的なデジタル農業プラットフォームにIoTセンサー、土壌検査サービス、カスタマイズされた肥料推奨を統合できる精密農業プラットフォームとデジタルサービス能力に投資しています。技術採用パターンは、継続的な製品開発と市場セグメンテーション戦略のための貴重なデータ資産を生成しながら農家の成果を最適化する包括的なデジタル農業プラットフォームにIoTセンサー、土壌検査サービス、カスタマイズされた肥料推奨を統合できる企業を優遇しています。

中国肥料産業リーダー

Sinofert Holdings Limited

Xinyangfeng Agricultural Technology Co., Ltd.

Henan XinlianXin Chemicals Group Company Limited

Yara International ASA

ICL Group Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:国家能源集団は、再生可能水素ベースのアンモニア生産技術を組み込んだ、内モンゴル自治区バヤンノール市における年産300万メートルトンのグリーン燃料プロジェクトを発表しました。この投資は低炭素肥料製造への最大規模のコミットメントの一つを代表するものであり、持続可能な生産方法に向けた業界全体の変革を示しています。

- 2025年4月:Stanley Agriculture Groupは、JunHeが法律顧問を務め、約2億4,400万人民元(3,430万米ドル)で承徳利禾河肥料の支配株式を取得しました。この買収によりStanleyの上流肥料能力が強化されます。さらに同社は、買収した会社に年産100万トンのグリーン複合肥料工場を建設するために6億4,000万人民元(9,000万米ドル)を投資しています。

- 2024年8月:ICL Groupは、中国の大手農業流通業者であるAMP Holdingsと1億7,000万米ドル相当の5年間パートナーシップを締結しました。この契約は、点滴灌漑を用いて栽培された果物や野菜などの高付加価値作物向けに特殊水溶性肥料を供給することに重点を置いています。2028年まで継続するこのパートナーシップは、中国の栽培者に同社製品への安定したアクセスを提供することで、中国の特殊肥料市場におけるICL Groupの地位を強化します。

中国肥料市場レポートの範囲

中国肥料市場は、タイプ別(複合肥料および単肥)、形態別(従来型および特殊)、施用方法別(液肥灌漑、葉面散布、および土壌施用)、作物タイプ別(畑作物、園芸作物、ならびに芝生・観賞用植物)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されています。

| 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素質 | 尿素 | |

| その他 | ||

| リン酸質 | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| カリ質 | MoP | |

| SoP | ||

| その他 | ||

| 二次多量栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊 | CRF |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| 液肥灌漑 |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用植物 |

| タイプ | 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素質 | 尿素 | ||

| その他 | |||

| リン酸質 | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| カリ質 | MoP | ||

| SoP | |||

| その他 | |||

| 二次多量栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態 | 従来型 | ||

| 特殊 | CRF | ||

| 液体肥料 | |||

| SRF | |||

| 水溶性 | |||

| 施用方法 | 液肥灌漑 | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物タイプ | 畑作物 | ||

| 園芸作物 | |||

| 芝生・観賞用植物 | |||

市場の定義

- 市場推計レベル - 各種肥料タイプの市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 一次栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、およびその他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質で、粒状、粉末、液体、水溶性などさまざまな形態で入手可能。 |

| 特殊肥料 | 土壌、葉面、液肥灌漑を通じて施用される、効率向上と栄養素の有効性のために使用される肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の有効性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 遅効性肥料(SRF) | より長期間にわたって作物への栄養素の有効性を確保するために、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面散布を通じて施用される液体肥料および水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 液体、粉末などさまざまな形態で入手可能で、葉面散布および液肥灌漑方式で使用される肥料。 |

| 液肥灌漑 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などさまざまな灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能な肥料。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリンのみを含むリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリンのみを含むリン酸肥料。 |

| 高度化効率肥料 | 他の肥料と比較してより効率的にするために、さまざまな成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布および液肥灌漑を通じた作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム