インドの肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

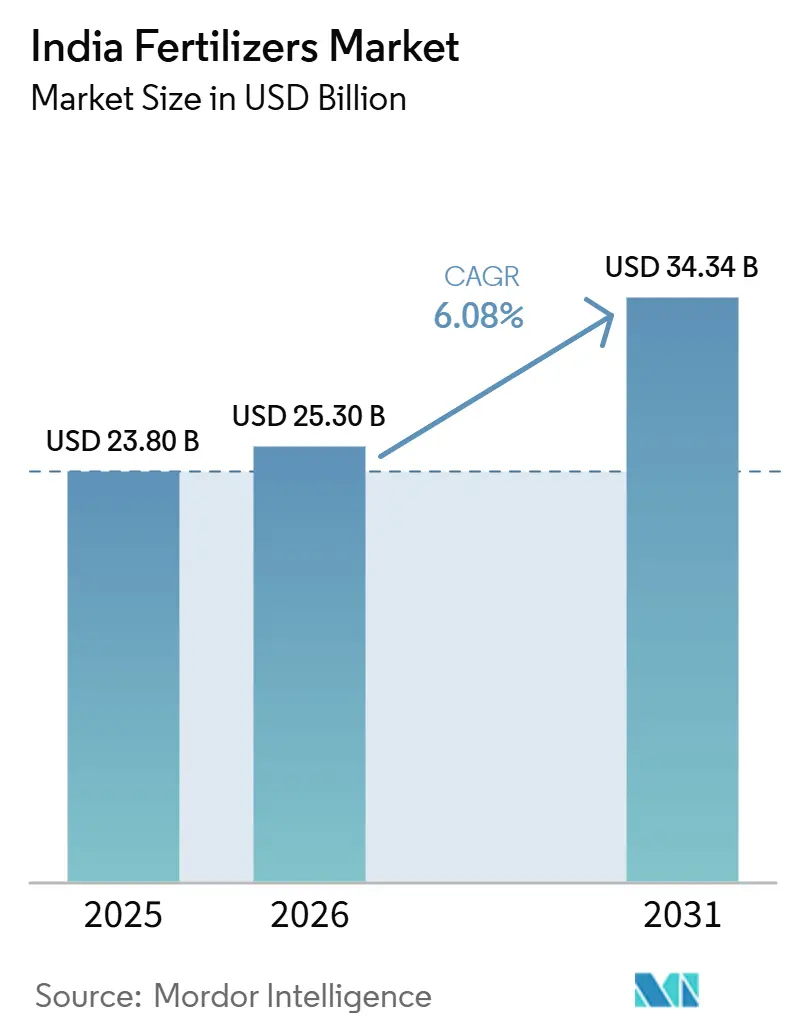

| 市場規模 (2026) | 25.30 十億米ドル |

| 市場規模 (2031) | 34.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの肥料市場分析

インドの肥料市場規模は、2025年の230.80億米ドル、2026年の253.00億米ドルから、2031年まで343.40億米ドルへと拡大する見込みであり、2026年から2031年にかけて最速成長率となる6.08%のCAGRを記録すると予測されています。バランスのとれた栄養素政策、特殊製品の急速な展開、マイクロ灌漑カバレッジの拡大がこの成長を支える一方、長引く補助金の遅延と原材料輸入の変動性が短期的な逆風をもたらしています。栄養素ベース補助金(NBS)フレームワークなどの政策措置は、すでに複合グレードおよびマイクロ栄養素強化ブレンドへの需要を傾け、インドの肥料市場全体にわたる持続的な価値成長を支えています。園芸作付面積の拡大、ナノ肥料導入の加速、土壌健全性分析の改善が、プレミアム製剤の消費をさらに押し上げており、国内外のメーカーが新たな特殊施設を建設し、作物別ポートフォリオを構築するよう促しています。同時に、改訂された中央汚染管理委員会の規制により、メーカーはコンプライアンス対応のための相当な資本を確保することを余儀なくされており、中小企業は合併または撤退の選択肢を模索するよう促されています。

主要レポートの要点

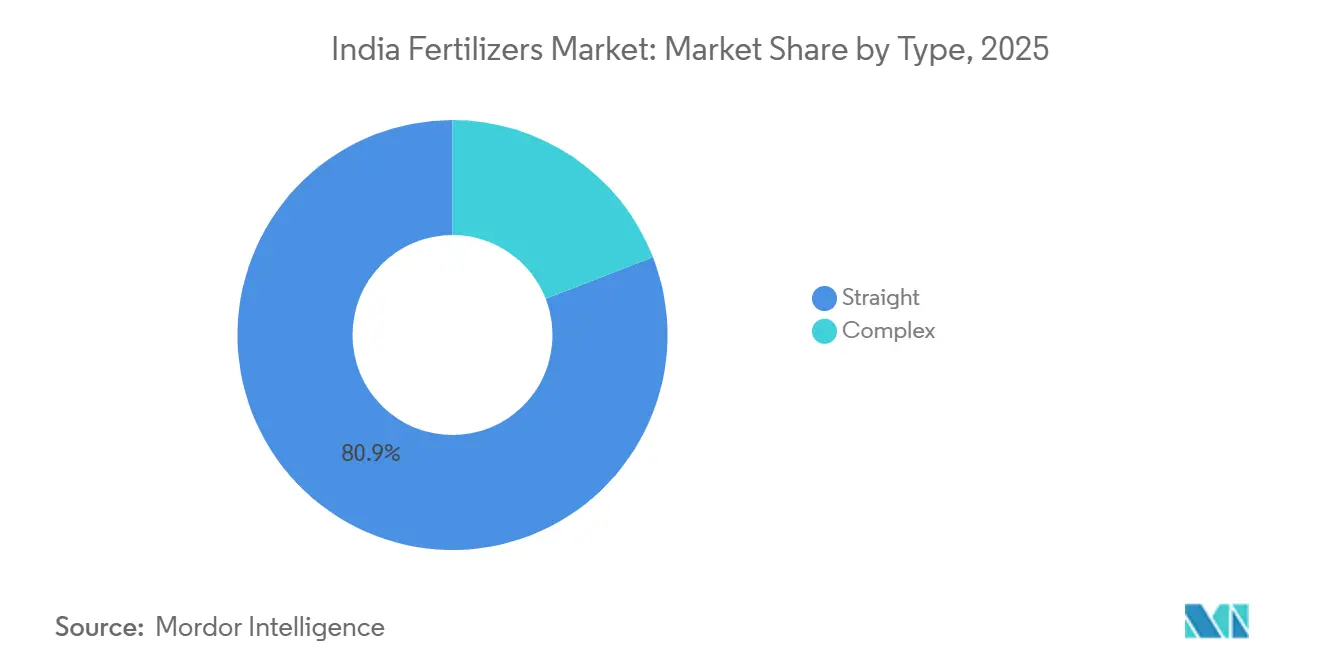

- タイプ別では、単肥が2025年のインドの肥料市場シェアの80.9%を占め、複合グレードは2031年にかけて6.9%のCAGRで成長すると予測されています。

- 形態別では、従来型製品が2025年のインドの肥料市場規模の96.9%を占め、特殊形態は2031年にかけて6.5%のCAGRで拡大すると予測されています。

- 施用方法別では、土壌施用が2025年のインドの肥料市場規模の97.1%を占め、液肥灌漑(フェルティゲーション)は2026年から2031年にかけて6.6%のCAGRで成長すると予測されています。

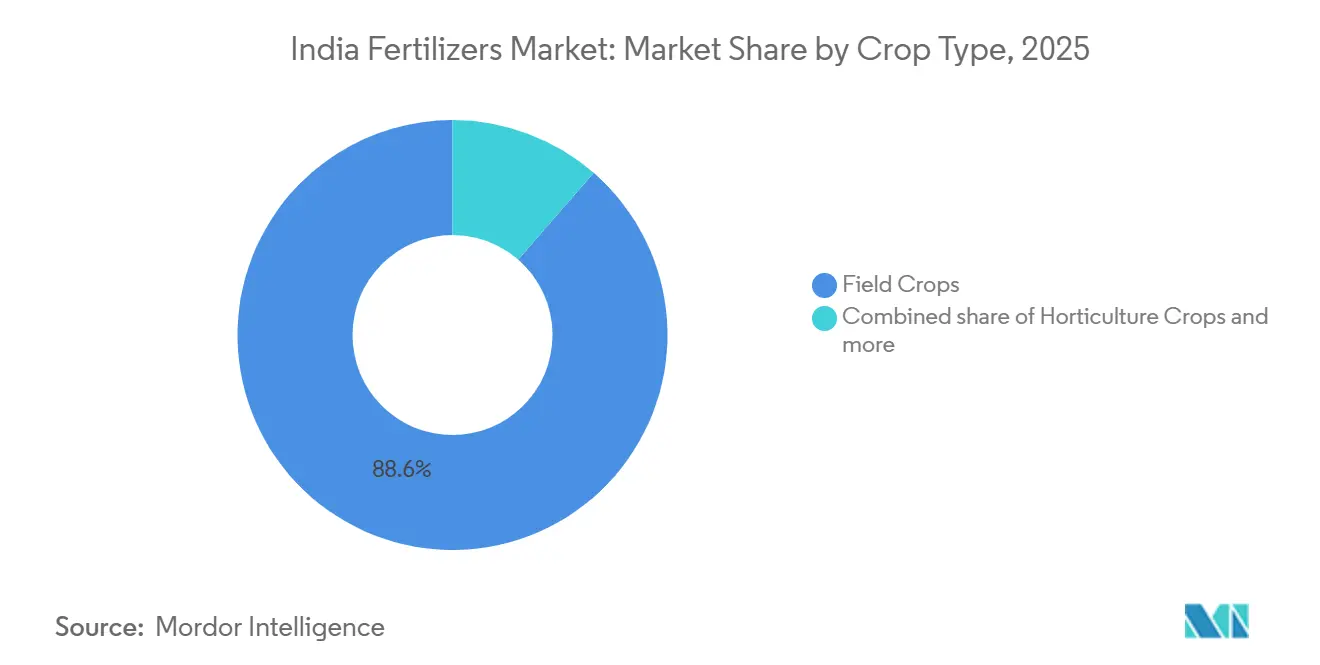

- 作物別では、畑作物が2025年に88.6%の収益シェアで首位を占め、園芸作物は2031年にかけて6.4%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養素ベース価格設定に向けた補助金の合理化 | +1.8% | マハーラーシュトラ州、グジャラート州、カルナータカ州、全国展開 | 中期(2~4年) |

| 点滴灌漑および液肥灌注システムの採用拡大 | +1.2% | 西インドおよび南インド、北方へ拡大中 | 長期(4年以上) |

| 均衡栄養素管理に向けた政府の推進 | +1.5% | クリシ・ヴィギャン・ケンドラを通じた全国展開 | 中期(2~4年) |

| ナノ尿素およびナノDAPの供給拡大 | +0.9% | IFFCOネットワーク州、全国に拡大中 | 短期(2年以内) |

| 微量施肥を可能にするデジタル化された土壌健全性カード分析 | +0.7% | パンジャーブ州、ハリヤーナー州、マハーラーシュトラ州 | 中期(2~4年) |

| 企業によるサトウキビ持続可能性プログラム | +0.4% | マハーラーシュトラ州、ウッタル・プラデーシュ州、カルナータカ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

栄養素ベース価格設定に向けた補助金の合理化

2024年のインドのNBS枠組みの見直しにより、補助金計算は製品中心から栄養素中心へと移行し、かつて尿素を均衡ブレンドより優遇していた長年の価格歪みが是正されました[1]出典:化学・肥料省、「栄養素ベース補助金政策」、FERT.NIC.IN。2024年のカリフシーズン中、農家は価格均等化が単一窒素肥料からの切り替えを促したため、複合肥料購入量が23%増加しました。改善された品質規範により、NPK等級における特定の微量元素閾値が義務付けられ、メーカーはプレミアムセグメントへの移行を促され、強化製剤を持つ海外参入者が引き寄せられています。採用パターンには依然としてばらつきがあり、マハーラーシュトラ州とグジャラート州ではすでに二桁の伸びが見られる一方、インド・ガンジス平原全域の尿素多用地帯では移行がより緩慢です。中期的には、この政策がインドの肥料市場を付加価値製品へと誘導し、高収量による農場収益性を向上させ、過剰窒素使用を抑制することで財政負担を軽減することが期待されています。

点滴灌漑および液肥灌注システムの採用拡大

2024年のプラダーン・マントリー・クリシ・シンチャーイー・ヨージャナーの下でマイクロ灌漑カバレッジが拡大し、特殊な水溶性肥料需要の基盤が整備されました[2]出典:ジャル・シャクティ省、「プラダーン・マントリー・クリシ・シンチャーイー・ヨージャナー進捗レポート」、JALSHAKTI-DOWR.GOV.IN。政府の2030年目標は、散布施用から少量高頻度の液肥灌注への構造的転換を約束しています。カルナータカ州とグジャラート州は園芸主導の設備導入を加速させています。圃場試験では30~40%の栄養素節減と20~25%の収量増加が示され、液肥灌注のビジネスケースを強固にしています。Haifa NegevやICL Groupなどの海外サプライヤーは、インドの肥料市場向けに調整された水溶性NPK等級を梱包する現地工場を建設することで対応しました。長期的には、液肥灌注の精密施用の優位性がプレミアム価格を支え、農業投入コストを安定させ、土壌の健全性を豊かにし、インドの肥料市場内で特殊投入材への需要を総合的に高めます。

均衡栄養素管理に向けた政府の推進

2024年に全国展開された均衡栄養素管理(BNM)プログラムは、土壌健全性カードセンターを活用して圃場固有の栄養素処方を提供し、インドの偏った8.2:2.9:1のN:P:K比を推奨の4:2:1へと是正しています。義務付けられた微量元素強化により亜鉛、ホウ素、硫黄の市場が拡大し、生産者は在庫の再処方と販売チャネルパートナーへの教育を余儀なくされています。各州はBNMの義務に沿って調達政策を整合させ、高窒素尿素の代わりに複合肥料等級への需要を固定化しました。初期の結果では、パイロット地区全体で土壌有機炭素が15%向上し、産出量単位当たりの肥料投入強度が12%低下しています。これらの成果が農場収益性を支え、環境流出を軽減し、均衡ブレンドをインドの肥料市場の不可欠な成長レバーとして位置づけています。

ナノ尿素およびナノDAPの供給拡大

IFFCO(Indian Farmers Fertiliser Cooperative Limited)はナノ尿素の生産能力を拡大し、従来の尿素1袋(45kg)を代替して窒素利用効率を最大85%まで実現しました。2024年末のナノDAP発売により、ナノプラットフォームはリン管理へと拡張され、耕地面積の60%を占めるアルカリ性土壌における固定化問題に対処しています。肥料規制令(Fertilizer Control Order)の改正による規制上の明確化がナノ肥料の品質を標準化し、追加の市場参入者への道を開きました。政府の普及プログラムと販売店インセンティブが短期的な成長を牽引する一方、長期的な採用はインドの肥料市場内における実証された収量改善と価格の手頃さに依存します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 運転資金を圧迫する補助金払い戻しの遅延 | -1.4% | 全国規模、小規模メーカーで顕著 | 短期(2年以内) |

| 輸入アンモニアおよびリン酸の価格変動 | -1.1% | 沿岸工場、輸入依存企業 | 中期(2~4年) |

| 改訂された中央汚染管理委員会(CPCB)規制に基づく環境コンプライアンスコスト | -0.8% | グジャラート州、マハーラーシュトラ州、アーンドラ・プラデーシュ州の拠点 | 長期(4年以上) |

| 尿素以外の特殊肥料に対する小規模農家の不信感 | -0.6% | 北部平原、伝統的農業地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

運転資金を圧迫する補助金払い戻しの遅延

メーカーは資金ギャップを補うために年利12~15%の短期融資に頼り、利益率を圧迫し、場合によっては生産削減を余儀なくされました。流動性ストレスは販売店チェーンにも波及し、与信期間が長期化し、繁忙期の施用期間中に投入材不足を引き起こしました。政府の直接給付移転(DBT)イニシアティブは、払い戻しの検証に依然として多段階の承認を必要とするため、ボトルネックを部分的にしか緩和しませんでした。小規模企業は不均等に痛みを被っており、事業撤退や買収の可能性を高め、インドの肥料市場内の集約化トレンドを悪化させています。

輸入アンモニアおよびリン酸の価格変動

アンモニア価格は2024年にエネルギー混乱の中でメトリックトン当たり300~650USDの間で変動し、リン酸の相場は年間で40%動きました[3]出典:Indian Petrochemicals Corporation Limited、「原材料価格分析」、IPCL.CO.IN。通貨安により輸入コストが8~12%上乗せされました。サプライヤーが不可抗力条項を発動する際、スポット購入は長期契約数量を頻繁に上回り、加工業者を予期せぬコスト急騰にさらしています。利益率の侵食により小売価格の頻繁な改訂が促され、チャネル計画が歪められ、インドの肥料市場の需要見通しが不透明になっています。重要原材料の戦略的備蓄を整備する政府の計画は、高いインフラコストのため概念的な段階にとどまっており、中期を通じてメーカーは脆弱なままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:単肥が基盤を維持し、複合肥料等級が加速

単肥は2025年のインドの肥料市場収益の80.9%を占め、尿素だけでセグメント出荷量の約65%を占めています。尿素の確固たる補助金ステータス、広範な販売店ネットワーク、農家への浸透度がその優位性を確固たるものにしています。硫酸亜鉛などのマイクロ栄養素単肥は、広範な欠乏マッピングにより印象的なCAGRを記録しました。複合肥料は、シェアは小さいものの、NBSの均等化によりコスト格差が縮小し、マイクロ栄養素強化を義務付ける品質基準に支えられ、2031年にかけて6.9%のCAGRで市場を上回るペースで成長しています。

複合グレードは、物の簡素化とバランスのとれた栄養素供給により、農家が複数の製品を使い分けることなく土壌処方に対応できるという利点があります。メーカーは統合施設を活用してグレード間の切り替えを行い、原材料の価格変動をヘッジしています。BNMがバランス栄養を推進する中、10-26-26、12-32-16、20-20-0などの配合品への需要が高まっています。複合製剤のインドの肥料市場は、政策転換と実証結果が農学的効果を示す中、着実な成長が予測されています。

形態別:従来型が優位を占め、特殊形態が市場を牽引

従来型顆粒が2025年の販売量の96.9%を占めましたが、特殊カテゴリーはインドの肥料市場の成長の中核を担い、2031年にかけて6.5%のCAGRを記録しています。水溶性肥料は、資本集約型の園芸および施設栽培における特殊品の採用をリードしています。緩効性・遅効性尿素は、コストは高いものの、25〜30%の効率改善が見込まれ、大規模農家を引き付けています。特殊品の普及率は先進的な州で15〜20%に達する一方、普及が遅れている州では5%未満にとどまっています。

従来型顆粒は、米と小麦が散布施用に依存していることから、市場において引き続き大きなシェアを維持するでしょう。それでも、環境規制の強化と補助金の見直しにより、予測期間中に価値は徐々に高成長の特殊品ラインへと傾いていくでしょう。企業は特殊製品に農学サービスを組み合わせ、顧客ロイヤルティを強化し、インドの肥料市場内でのマージンを支えています。

施用方式別:土壌施用が依然主流、液肥灌注が急速に拡大

土壌施用は2025年の出荷量の97.1%を占め、インドの数十年にわたる散布施用慣行を反映しています。しかし、液肥灌漑(フェルティゲーション)は最も速い成長率が見込まれており、点滴灌漑ネットワークの拡大と農家の栄養素節約効果の認識により、2031年にかけて6.6%のCAGRを記録すると予測されています。葉面散布は需要の小さな部分を占めるに過ぎませんが、迅速なマイクロ栄養素補正が不可欠な高付加価値の果物・野菜セグメントで普及が進んでいます。採用率には大きなばらつきがあり、液肥灌漑はブドウ園の30%に普及している一方、穀物では2%未満にとどまっています。

土壌施用は、深層施用ブリケットや精密注入機の導入により進化しており、揮発損失を低減し窒素効率を向上させています。液肥灌漑の前提条件として、機器の互換性と安定した水供給が必要です。マイクロ灌漑の目標が野心的である中、インドの肥料市場における液肥灌漑の量は並行して拡大し、メーカーは液体および水溶性製品の改良を迫られています。

作物種類別:畑作物が数量で優位、園芸作物が増分成長を牽引

畑作物は2025年に88.6%の収益シェアを確保し、米と小麦が国内の肥料消費量の半分以上を占めています。これらの集約的な生産システムでは、1ヘクタール当たり120〜150kgの窒素施用量が一般的です。しかし、園芸作物は最も速く成長するセグメントであり、2031年にかけて6.4%のCAGRを記録すると予測されています。ブドウ、ザクロ、マンゴーなどの輸出志向の果物セクターは、緩効性肥料や葉面栄養プログラムの最も早期の採用者の一つです。

芝生・観賞植物セグメントは比較的小規模ですが、都市景観やゴルフコース市場にサービスを提供する特殊肥料サプライヤーにとって魅力的な機会を提供しています。農業所得の多様化が加速し、消費者需要が果物・野菜へとシフトする中、園芸生産は特殊投入材の不均衡に大きなシェアを吸収し、インドの肥料市場における価値成長を支えると予測されています。

地理的分析

マハーラーシュトラ州、ウッタル・プラデーシュ州、パンジャーブ州は、高い作付集約度と灌漑カバレッジを反映し、インドの肥料市場に目覚ましい貢献をしています。北部平原では、米・小麦輪作と安定した水供給により、ヘクタール当たり180~220kgの最も重い施用量が記録されています。南部の各州、すなわちカルナータカ州、アーンドラ・プラデーシュ州、タミル・ナードゥ州は、園芸および液肥灌注の急増を背景に拡大が予測されています。オディシャ州、チャッティースガル州、ジャールカンド州などの新興州は、灌漑整備と作物多様化プログラムに牽引され、緩やかな成長ポテンシャルを示しています。

西インド、特にグジャラート州とマハーラーシュトラ州は、水溶性製品が地域需要の12~15%を占める特殊型普及をリードしています。グジャラート州、アーンドラ・プラデーシュ州、タミル・ナードゥ州の沿岸製造拠点は、アンモニアおよびリン酸の輸入における港湾への近接性から恩恵を受けており、インドの肥料市場内の地域供給経済に影響を与えています。

東インドは耕作地の4分の1を占めるにもかかわらず、天水農業条件と低い投入集約度のために肥料消費量が少ない状況です。灌漑と均衡栄養素を目的とした政府プログラムは、相当の潜在需要を解放できます。一方、環境規制は、原材料ロジスティクスに優れた沿岸地域への生産能力シフトを促し、インドの肥料市場の地理的な生産フットプリントを再形成しています。

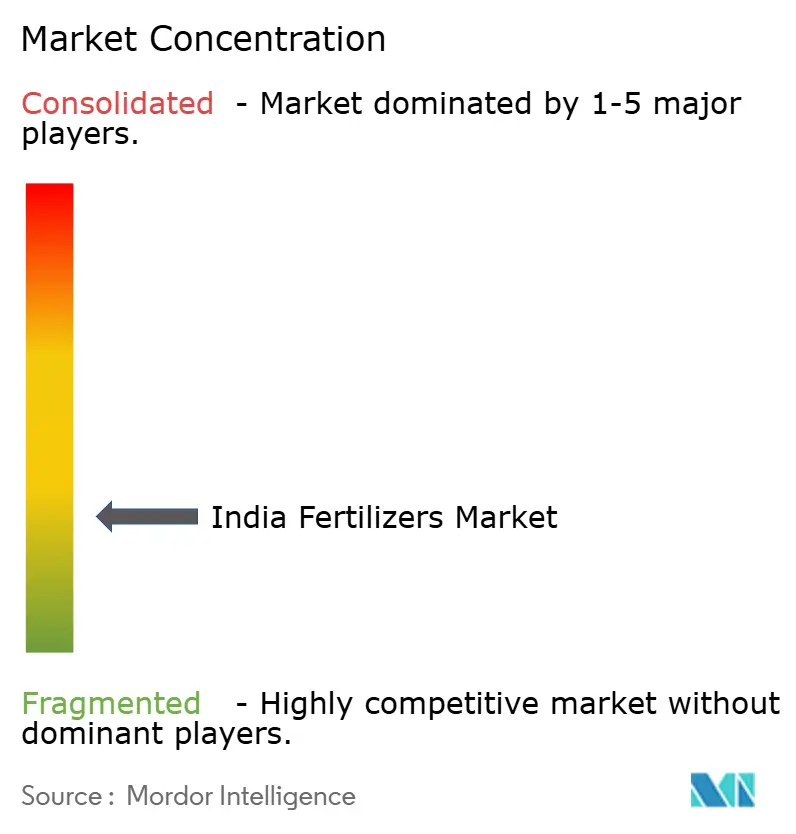

競争環境

上位5社が2024年に保有したシェアはごくわずかにとどまり、インドの肥料市場の断片化が浮き彫りになっています。National Fertilizers LimitedやRashtriya Chemicals and Fertilizersなどの国営企業は、政策的後ろ盾と広大な販売店ネットワークを活用しています。Chambal FertilizersやCoromandel Internationalなどの民間大手は、操業効率と特殊肥料の研究開発ポートフォリオを重視しています。ICL GroupやYara Internationalなどの海外プレーヤーは、現地ブレンド拠点を構築して輸入依存を削減し、対応スピードを高めています。

補助金遅延による運転資金ストレスは、長期にわたる売掛金サイクルに耐えられる現金豊富な統合型企業に有利に働きます。技術もまた差別化要素であり、IFFCOのナノプラットフォームはロジスティクスと効果の優位性を提供し、Deepak Fertilizersは水溶性およびカスタマイズブレンドを推進しています。

CPCB規制に基づくコンプライアンスコストは小規模企業の淘汰を加速させており、フットプリント拡大を目指す大手競合他社に買収機会をもたらしています。その結果、集約化の勢いは今後5年間で強まり、インドの肥料市場の集中度指標を押し上げる可能性が高いです。

インドの肥料産業リーダー

Chambal Fertilizers & Chemicals Ltd

Coromandel International Ltd.

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:鉱山省が7年間の研究を経て、国産初の水溶性肥料技術の開発に成功しました。インドの原材料と国内設計プラントを使用して生まれたこの成果は、インドにとって潜在的な転換点を示しています。輸入依存から脱却し、特殊肥料の分野で主要な輸出国として台頭する可能性を示しています。

- 2025年5月:IFFCOはウッタル・プラデーシュ州に2か所の新たなナノDAP液肥工場を設立し、ナノ肥料の生産を拡大しました。バレーリー地区のアオンラとプラヤーグラージ地区のプルプールに立地する両工場は、1日当たり2ラク本(各500ml)を生産する予定であり、同協同組合の先進肥料生産量を大幅に増強します。

- 2025年7月:Oil India Ltd.がアッサム州政府と協力して新たな肥料工場を設立し、アッサム・バレー・ファーティライザー・アンド・ケミカル株式会社(AVFCCL)が設立されました。AVFCCLの他の利害関係者には、National Fertilizers Limited(NFL)、Hindustan Urvarak & Rasayan Limited(HURL)、およびBrahmaputra Valley Fertilizer Corporation Limited(BVFCL)が含まれます。特筆すべきは、Oil Indiaがこの合弁事業に18%の出資を保有しており、そのコミットメントを示しています。この連携は当該地域における国内肥料生産の強化を見込んでいます。

インドの肥料市場レポートの範囲

複合肥料および単肥が種類別セグメントとしてカバーされています。従来型および特殊型が形態別セグメントとしてカバーされています。液肥灌注、葉面施用、土壌施用が施用方式別セグメントとしてカバーされています。畑作物、園芸作物、芝草・観葉植物が作物種類別セグメントとしてカバーされています。| 複合肥料 | ||

| 単肥 | 微量元素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素質肥料 | 尿素 | |

| その他 | ||

| リン酸質肥料 | DAP | |

| MAP | ||

| SSP | ||

| その他 | ||

| カリ質肥料 | MoP | |

| 二次多量元素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊型 | CRF |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| 液肥灌注 |

| 葉面施用 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝草・観葉植物 |

| 種類 | 複合肥料 | ||

| 単肥 | 微量元素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素質肥料 | 尿素 | ||

| その他 | |||

| リン酸質肥料 | DAP | ||

| MAP | |||

| SSP | |||

| その他 | |||

| カリ質肥料 | MoP | ||

| 二次多量元素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態 | 従来型 | ||

| 特殊型 | CRF | ||

| 液体肥料 | |||

| SRF | |||

| 水溶性 | |||

| 施用方式 | 液肥灌注 | ||

| 葉面施用 | |||

| 土壌施用 | |||

| 作物種類 | 畑作物 | ||

| 園芸作物 | |||

| 芝草・観葉植物 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素の種類 - 主要栄養素:N、P、K、二次多量元素:Ca、Mg、S、微量元素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりに消費される栄養素の平均数量を指します。

- 対象作物種類 - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果実、野菜、プランテーション作物・香辛料、芝草・観葉植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養素要件を確保するために施用される化学物質であり、顆粒、粉末、液体、水溶性などさまざまな形態で入手可能です。 |

| 特殊肥料 | 土壌、葉面、液肥灌注を通じて施用される、効率向上および栄養素有効性のために使用される肥料。CRF、SRF、液体肥料、水溶性肥料が含まれます。 |

| 緩効性肥料(CRF) | 作物の全生育期間にわたり栄養素供給を確保するため、ポリマー、ポリマー硫黄、樹脂などの資材でコーティングされた肥料。 |

| 徐放性肥料(SRF) | より長期間にわたり作物への栄養素供給を確保するため、硫黄、ニーム等の資材でコーティングされた肥料。 |

| 葉面肥料 | 葉面施用により施用される液体および水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 液体、粉末などさまざまな形態で入手可能であり、葉面施用および液肥灌注方式で使用される肥料。 |

| 液肥灌注 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などのさまざまな灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気液状態の肥料。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸質肥料。 |

| 三重過リン酸石灰(TSP) | リン含有量が35%超のリン酸質肥料。 |

| 高効率肥料 | 他の肥料と比較してより高い効率を実現するため、さまざまな成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散播、条施、すき込み土壌施用などの従来的な方法で作物に施用される肥料。 |

| キレート微量元素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量元素肥料。 |

| 液体肥料 | 液体形態で入手可能であり、葉面施用および液肥灌注による作物への肥料施用に主として使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目値で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体で一定に保たれます。

- ステップ3:検証と確定 この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断は、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層および職能から選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム